ИИС в вопросах и ответах

Подробное руководство по ИИС для тех, кто хочет быстро все понять

Число индивидуальных инвестиционных счетов на Московской бирже недавно превысило полмиллиона.

Хороший повод разложить все по полочкам для тех, у кого еще нет ИИС — или уже есть, но остались вопросы.

Главное про ИИС: что, зачем и как открыть

А минусы есть? Есть. Чтобы инвестор получил право на налоговый вычет, счет должен существовать минимум три года. Вывод денег со счета приведет к закрытию ИИС :

На мой взгляд, минусы не очень существенные, а вот плюсы делают ИИС очень интересным инструментом.

Инвестировать через брокера выгоднее, но советуем сначала разобраться с основами инвестирования, иначе можно ошибиться и потерять деньги.

Примеры стратегий доверительного управления от одной из УК

Примеры стратегий доверительного управления от одной из УК

Выясните, распространяются ли запреты на вас, чтобы вкладываться только в разрешенные активы.

Пользоваться счетом можно и по истечении трех лет, он не закроется сам.

Как выбрать брокера для ИИС ? На сайте Московской биржи есть топ-25 брокеров и УК по числу клиентов и по числу ИИС . Я советую выбрать брокера из этого списка: это крупные надежные компании со всеми нужными лицензиями. Учтите размер комиссий, набор доступных инструментов, почитайте отзывы о сервисе.

Еще советую прочитать нашу статью о выборе брокера: в ней подробно рассказано, зачем нужен брокер и на что обратить внимание.

Как инвестировать через ИИС

С какой суммы можно начинать? Для создания более-менее диверсифицированного портфеля, по моим оценкам, хватит и 50 тысяч рублей. При этом брокерские комиссии будут не очень чувствительными.

Возможны повышенные комиссии, когда на счете денег и ценных бумаг меньше чем на 30—50 тысяч рублей. Вообще, многие брокеры позволяют открыть ИИС и не зачислять на него деньги, но без денег нет инвестиций.

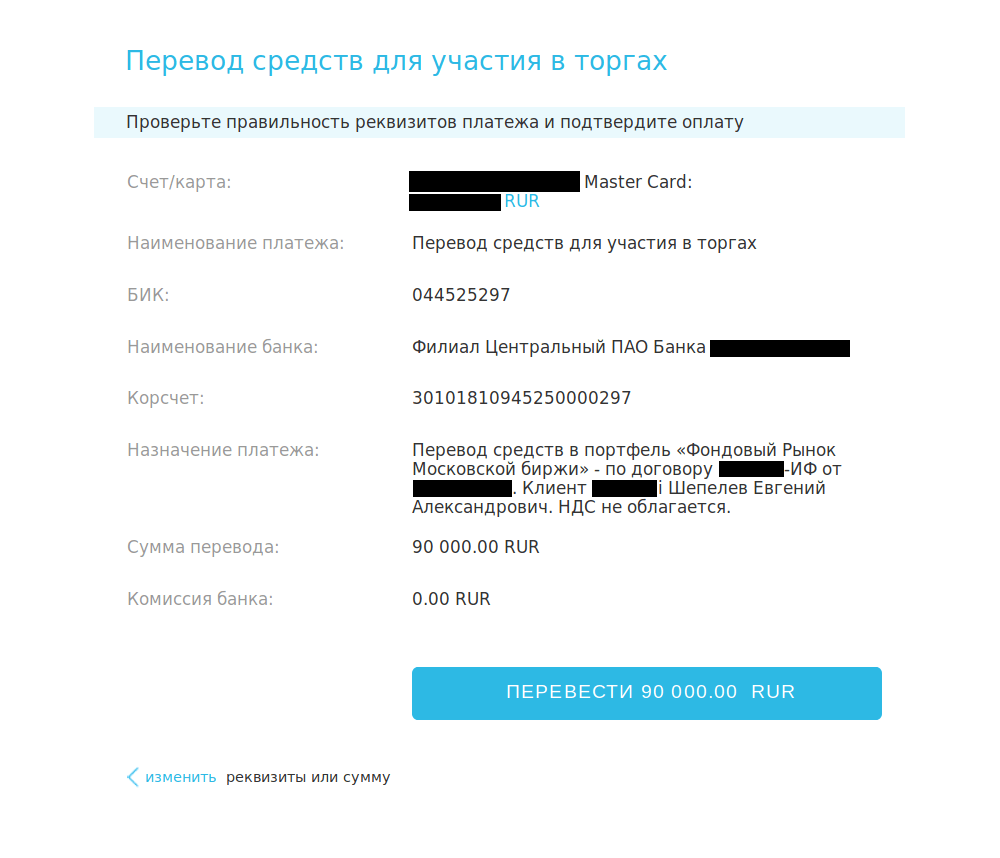

Реквизиты сообщит брокер при заключении договора или через несколько дней после его подписания.

Так может выглядеть перевод денег с карты на ИИС через интернет-банк

Так может выглядеть перевод денег с карты на ИИС через интернет-банк

Некоторые брокеры также принимают заявки по телефону. Как в фильмах, да. Для этого надо позвонить брокеру, назвать себя и номер счета и пройти проверку, например назвав кодовое слово. Далее надо сказать, что вы хотите купить или продать: название актива, количество лотов, нужную вам цену. Сотрудник брокера совершит сделку за вас.

За голосовое поручение может взиматься дополнительная комиссия, так что сначала изучите тарифы брокера.

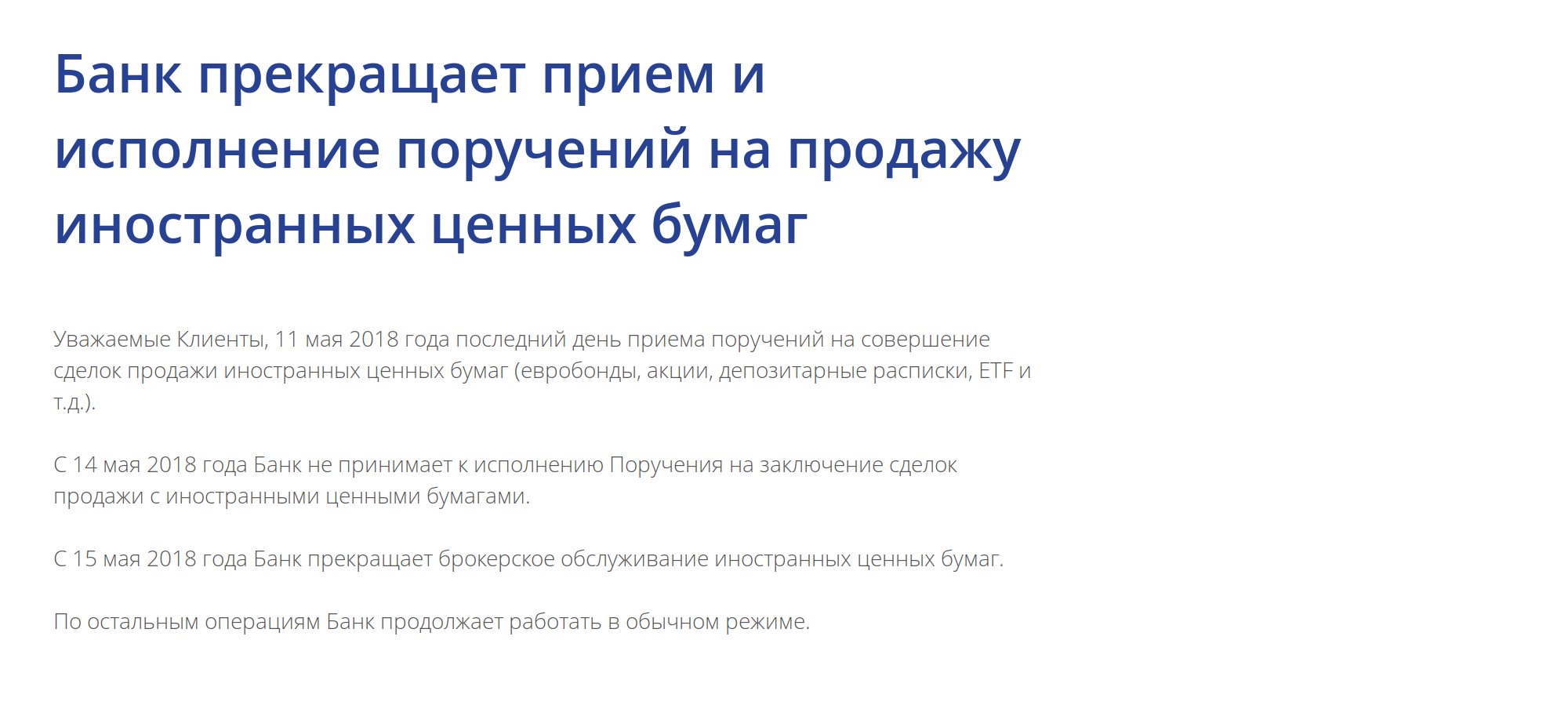

Однако брокеры могут ограничивать доступ к каким-то активам. Например, с мая 2018 года «Промсвязьбанк» не позволяет совершать сделки с иностранными финансовыми инструментами, включая ETF .

«Промсвязьбанк» сообщает, что иностранными бумагами торговать больше нельзя. И такое бывает

«Промсвязьбанк» сообщает, что иностранными бумагами торговать больше нельзя. И такое бывает

Есть ли ограничения по покупке и продаже активов? Как часто можно совершать сделки? Ограничений нет — если биржа работает, можете совершать сделки. Никаких отличий от обычного брокерского счета.

Но помните, что активная торговля — рискованное занятие. Можно заработать, можно потерять деньги. На мой взгляд, долгосрочные инвестиции с небольшим числом сделок проще и надежнее.

Например, облигации федерального займа дают доходность 7—8% годовых, а с учетом вычета на взносы получится 12—13% или даже больше.

Вычеты

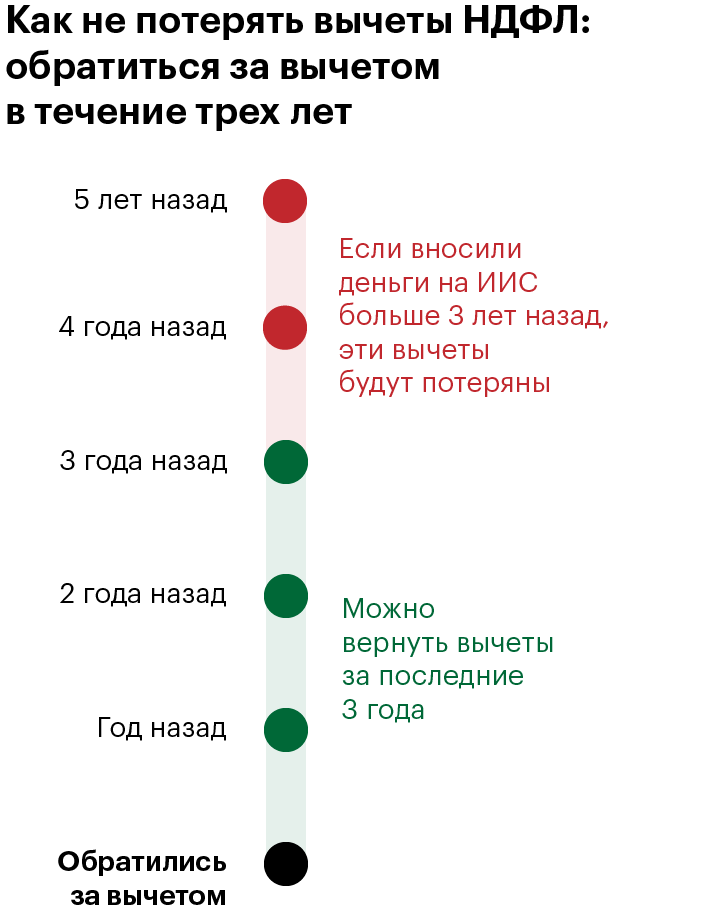

Как это сделать через сайт налоговой, читайте в нашей статье.

Что можно делать с полученным вычетом? Вы решаете сами, ограничений нет: это ваши деньги. Например, можно внести эту сумму на ИИС и купить еще немножко ценных бумаг, а можно отложить в «подушку безопасности» или потратить на жизнь.

Можно ли совместить вычет на взнос с имущественным или социальным вычетом? Можно, однако есть «но». Возврат НДФЛ не может превышать сумму уплаченного НДФЛ .

Если бы вы заработали миллионы, то налог благодаря этому вычету все равно бы не был удержан.

Можно ли совместить вычеты типа А и Б? Нет. Можно использовать только один вид вычета. Если хотя бы раз использовать вычет на взносы (тип А), вычет на доход (тип Б) по этому ИИС уже не применить.

Какой тип вычета лучше выбрать? Зависит от суммы на счете, доходности инвестиций, размера уплаченного НДФЛ . В большинстве случаев вычет на взносы выгоднее, но есть нюансы.

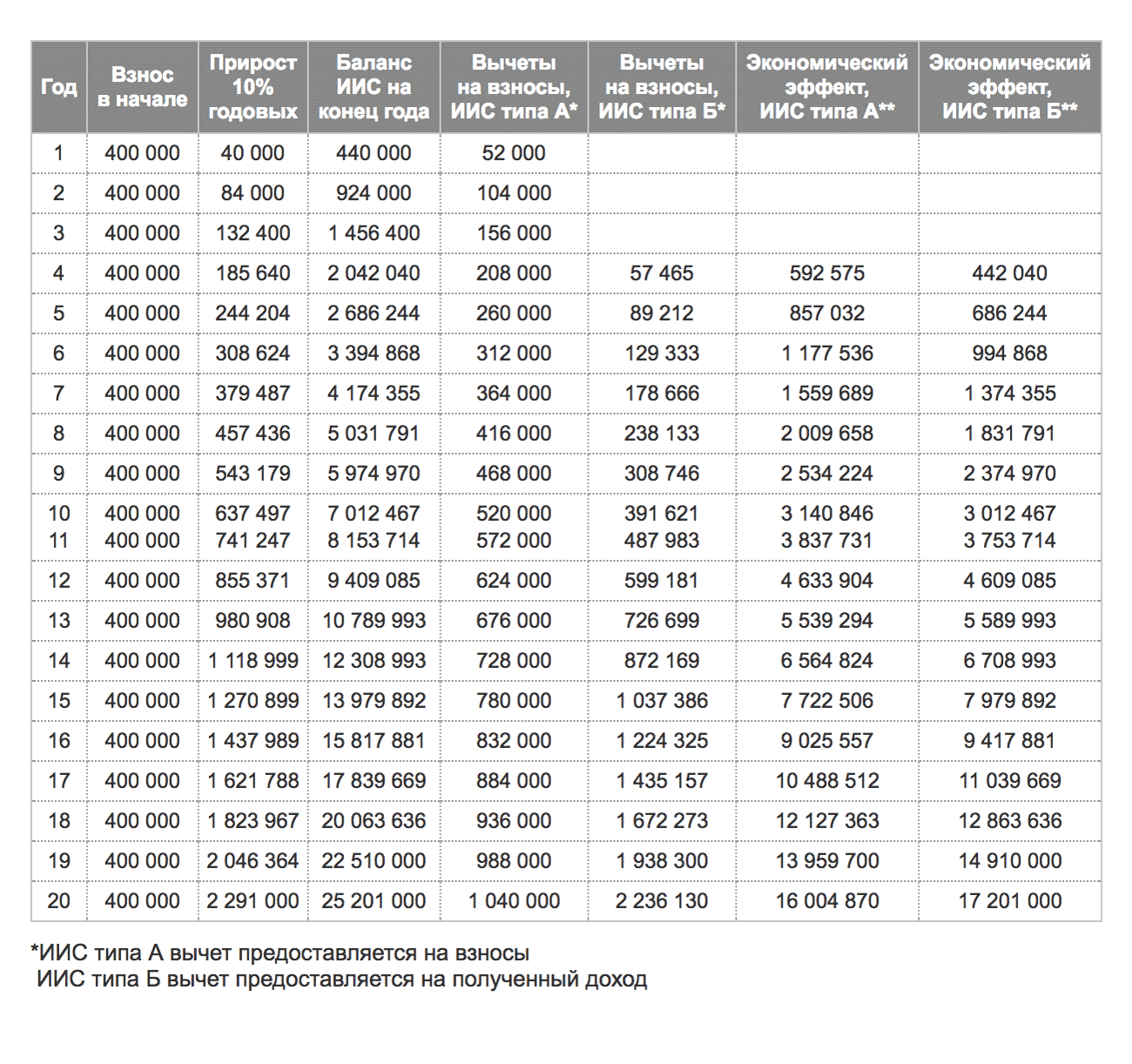

У нас есть подробный разбор с расчетами, а на сайте Московской биржи сравнили экономический эффект вычетов типа А и Б при доходности 10% годовых. На 13-й год вычет типа Б станет выгоднее. Чем больше доходность и чем дольше работают деньги на ИИС , тем интереснее становится тип Б.

Расчет экономического эффекта вычетов на взносы и на доход, сделанный Московской биржей

Расчет экономического эффекта вычетов на взносы и на доход, сделанный Московской биржей

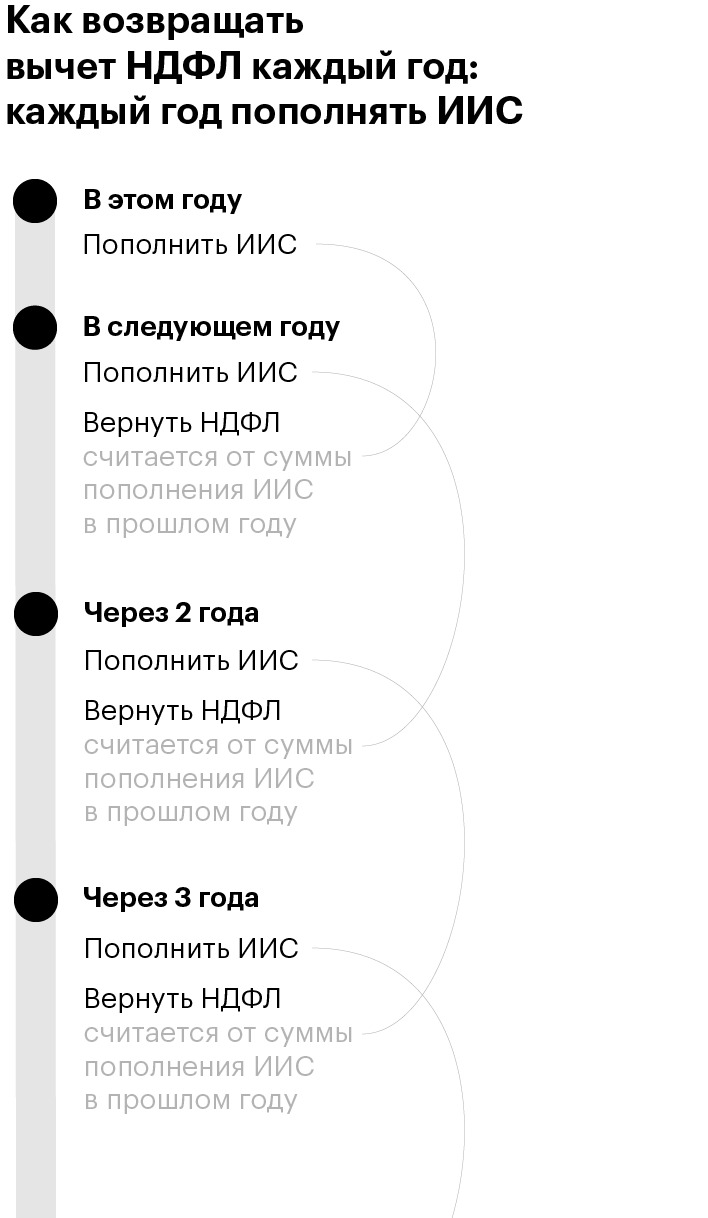

Вот как это выглядит:

Тонкости ИИС

Надо купить акции хотя бы за два рабочих дня до дивидендной отсечки — даты формирования реестра акционеров. Вы попадете в список акционеров, и через некоторое время на банковский счет поступят дивиденды, которые можно использовать как захотите.

После отсечки акции можно оставить в собственности или продать и купить другие акции, чтобы получить дивиденды и по ним. Учтите, что после дивидендной отсечки цена акций падает примерно на размер дивидендов.

Это не очень удобный способ: надо все тщательно продумать и рассчитать, чтобы не потерять деньги. Подобное, кстати, можно сделать и с купонным доходом по облигациям, если брокер позволяет получать купоны на банковский счет вместо ИИС .

Самое важное

Оба вида вычета позволяют инвестировать более выгодно. Подумайте об открытии такого счета, если у вас его еще нет.

Счета инвестиционного типа начинают расти

В среду, 14 июня, Совет Федерации одобрил законопроект об увеличении максимальной суммы, которую можно внести на индивидуальный инвестиционный счет (ИИС) в течение одного календарного года, в 2,5 раза — с 400 тыс. до 1 млн руб.

Закон вступит в силу после подписания президентом и официальной публикации. Он будет распространяться как на инвестиционные счета первого типа, которые предусматривают возврат налога на доходы физлиц (НДФЛ, 13%), так и на ИИС второго типа, владельцы которых освобождаются от уплаты налогов на инвестиционный доход, но обязаны инвестировать минимум на три года. Примечательно, что максимальный размер налогового вычета по ИИС не будет меняться — он сохранится на прежнем уровне в 52 тыс. руб. Таким образом, даже если владелец инвестиционного счета внесет на него 1 млн. руб., он сможет вернуть лишь часть НДФЛ от этой суммы (52 тыс. из 130 тыс. руб.).

Как пояснил председатель правления НАУФОР Алексей Тимофеев, 1 млн руб. можно будет внести как на новые инвестиционные счета, так и на открытые в предыдущие годы. Если в этом году инвестор уже внес 400 тыс. на ИИС, после принятия закона он сможет добавить к этой сумме еще 600 тыс. руб.

Зачем это делается

Опрошенные РБК профучастники рынка и финансовые эксперты сходятся во мнении, что изменение законодательства об ИИС направлено на повышение популярности инвестсчетов второго типа. Сейчас россияне предпочитают ИИС первого типа, на которые можно положить некую сумму денег, сразу же оформить налоговый вычет и торговать бумагами, а не держать их три года. Однако невозможность получить полностью вычет со счетов на сумму более 400 тыс. руб. может изменить эту ситуацию, считает Тимофеев. «На самом деле сейчас люди просто зарабатывают на вычетах и зачастую не покупают бумаги на деньги, размещенные на счетах первого типа», — поясняет и аналитик компании «Алор Брокер» Сергей Королев. По его словам, государство гораздо в большей степени заинтересовано в развитии счетов второго типа, но в настоящее время их количество на порядок меньше, чем ИИС первого типа.

Смысл в том, продолжает Королев, что счета второго типа предназначены для более агрессивных инвесторов, которые готовы покупать рискованные активы. «Такие инвесторы предпочтут возможность не платить налоги с инвестиционной прибыли, а не оформление налогового вычета. А не платить налоги с миллиона — это гораздо интереснее, чем не платить налоги с 400 тыс. руб.», — говорит он. «Увеличение суммы взноса будет способствовать повышению популярности инвестсчетов и привлечет на рынок более состоятельных клиентов», — считает управляющий директор по фондовому рынку Московской биржи Анна Кузнецова.

Впрочем, есть и противоположное мнение. Председатель совета директоров «Сафмар финансовые инвестиции» Олег Вьюгин не столь оптимистичен. «Мне кажется, миллион или 400 тыс. руб. — не такая существенная разница, которая привлечет состоятельных людей», — подчеркивает он. Принятие нового закона не приведет к массовому открытию новых ИИС, убежден финансист. «Думаю, их количество будет увеличиваться теми же темпами, что и обычно», — заключает он.

Что изменится для инвестора

Увеличение максимального взноса на ИИС расширит инвестиционные возможности для владельца счета, считает Алексей Тимофеев из НАУФОР. По его словам, эта мера позволит клиентам сформировать более диверсифицированный портфель, поскольку на миллион можно купить гораздо больше бумаг, чем на 400 тыс. руб.

Раньше инвесторам, желающим вложиться на большую сумму, приходилось открывать одновременно ИИС и обычный брокерский счет: на первый вносилось 400 тыс. руб., на второй — более крупная сумма, рассказывает главный инвестиционный консультант ФГ БКС Сергей Скоробогатов. «Это было очень неудобно. Когда у тебя два брокерских счета, нужно подавать два поручения, переключаться в торговом терминале, поэтому с технической точки зрения увеличение предельного взноса на ИИС до 1 млн упростит инвестору сам процесс инвестиций», — говорит эксперт.

По данным Московской биржи, в январе этого года количество зарегистрированных инвестсчетов превысило 200 тыс. При этом НАУФОР оценивает объем средств, размещенных в ИИС за 2016 год, на уровне 13 млрд руб. Согласно оценкам НАУФОР, в апреле этого года около 43% средств, находящихся на ИИС, было вложено в акции российских компаний, 16% — в корпоративные облигации, 11% — в ОФЗ. Около 10% средств приходилось на акции иностранных компаний, торгующихся в России, еврооблигации, ПИФы и ETF, а оставшиеся 20% — на денежные средства.

ИИС

Индивидуальный инвестиционный счет (ИИС) — специальный брокерский счет, по которому предоставляются налоговые льготы при уплате НДФЛ. Этот инструмент стал доступен россиянам с 1 января 2015 года. У инвестора есть право открыть лишь один ИИС и ежегодно размещать на нем сумму, не превышающую 400 тыс. руб. Подписать договор об ИИС можно у брокера или в управляющей компании. В первом случае клиент будет самостоятельно совершать операции и полностью контролировать свой счет, во втором — управлением его деньгами займется компания.

Средства ИИС можно вкладывать в ценные бумаги, торгующиеся в России, включая акции, государственные и корпоративные облигации, в том числе евробонды, а также биржевые и паевые фонды (ETF), паевые фонды и т.д.

В настоящее время обсуждается возможность страхования средств физлиц на ИИС на сумму 1,4 млн. 15 июня комитет Госдумы по финансовому рынку рекомендовал нижней палате парламента принять соответствующий законопроект в первом чтении.

Источники:

http://www.rbc.ru/money/16/06/2017/5942845f9a79474c42dd25a5

http://www.rbc.ru/economics/12/12/2017/5a2ea26e9a79477d0d783bf4