Счет 40 в бухгалтерском учете: Выпуск продукции (работ, услуг)

Счет 40 бухгалтерского учета — это активно-пассивный счет «Выпуск продукции (работ, услуг)», служит для учета отклонения фактической производственной себестоимости от плановой (нормативной). С помощью типовых проводок и практических примеров рассмотрим особенности применения счета 40 при отражении операций по учету выпуска готовой продукции.

Счет 40 в бухгалтерском учете

Готовая продукция – это итоговый результат производственного цикла: МПЗ, активы, соответствующий техническим и качественным характеристикам, действующим стандартам, предназначенный для продажи.

Счет 40 в бухгалтерском учете является контрольно-результативным. По дебету счета указывается фактическая производственная себестоимость, а по кредиту – плановая (нормативная). На последний день месяца отчётного периода, на основе анализа оборотов по дебету и кредиту, путем сопоставления, определяют отклонения по себестоимости.

Перерасход списывается дополнительной проводкой, а экономия — сторнируется. Поэтому данный счет закрывается ежемесячно и сальдо не имеет:

Применять счет 40 в бухгалтерском учёте или нет, фирма решает самостоятельно, при необходимости, например при большой номенклатуре или серийном производстве. Иными словами, учет готовой продукции можно вести одним из двух методов:

- С использованием комбинации счетов 40 и 43;

- Без использования счета 40, то есть только на 43 счете.

Выбранный метод учета необходимо прописать в учетной политике предприятия.

Обычно, аналитический учет по счету 40 ведется по видам продукции и структурным единицам, если не предусмотрена иная группировка.

Синтетический учёт ведётся при условии наличия и использования в организации нормативной себестоимости продукции – система стандарт-кост и нормативный учет.

Получите 267 видеоуроков по 1С бесплатно:

Фактическая себестоимость организаций с/х производства (не с ритмичным циклом) определяется только в конце года, в связи с чем, теряется оперативная возможность выявления отклонений по себестоимости выпущенной продукции.

Проводки по учету выпуска готовой продукции с использованием 40 счета

Основные проводки по счету 40 «Выпуск продукции (работ, услуг)» отражены в таблице:

| Дт | Кт | Описание проводки | Документ-основание |

| 40 | 20/23/29 | Отражение фактической производственной себестоимости | Калькуляция себестоимости |

| 43 | 40 | Отражение нормативной (плановой) себестоимости | Акт выпуска готовой продукции |

| 40 | 79.01 | Списание продукции, переданных структурным подразделениям на отдельном балансе (по фактической себестоимости) | Акт приема-передачи, приходная накладная |

| 10/43 | 40 | Готовая продукция (изделия) принята к учёту по плановой себестоимости | Лимитно-заборная карта/справка-расчёт, Акт выпуска готовой продукции |

| 79.01 | 40 | Списание продукции (работ или услуг), переданных структурным подразделениям на отдельном балансе (по нормативной себестоимости) | Акт приема-передачи, расходная накладная |

| 28 | 40 | Отражение выявленного брака | Акт на списание |

| 90.02 | 40 | Отражена экономия | Бухгалтерская справка-расчёт

(закрытие месяца) |

| 90.02 | 40 | Отражён перерасход (метод сторно) |

Производство и выпуск готовой продукции на 43 и 40 счете на примере

Допустим, в ООО «Рябчик» в феврале 2017 года планировалось подготовить:

- Шёлк, 2 500 пог.м., по плановой себестоимости 70 руб./пог.м.;

- Костюмная ткань, 1 500 пог.м., по плановой себестоимости 100 руб./пог.м.

В результате работы производства на склад поступило 3 000 пог.м. шёлка и 1 500 пог.м. костюмной ткани.

По договору с ООО «Планекс» реализуется:

- Шёлк – 2 500 пог.м. по 107 руб. (плановая себестоимость + наценка 30% + 16 руб. НДС);

- Костюмная ткань – 1 500 пог.м. по 153 руб. (плановая себестоимость + наценка 30% + 23 руб. НДС).

По итогу февраля 2017г. рассчитана фактическая себестоимость:

- Шёлк — 60 руб./пог.м.;

- Костюмная ткань — 110 руб./пог.м.

Расчёт отклонения по себестоимости выпущенной продукции и проводки представлены в таблице:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 43 | 40 | 360 000 | Готовая продукция оприходована на складе по нормативной себестоимости | Справка-расчёт,

акт выпуска готовой продукции |

| 90.02 | 43 | 325 000 | Списана плановая себестоимость при отгрузке товара со склада | ТОРГ-12 |

| 62.01 | 90.01 | 497 000 | Отражена выручка (с НДС) | ТОРГ-12, счёт-фактура |

| 90.03 | 68.02 | 75 814 | Отражён НДС с реализации | Книга продаж,

ТОРГ-12, счёт-фактура |

| 51 | 62.01 | 497 000 | Поступили денежные средства от ООО «Планекс» за продукцию | Платёжное поручение, выписка банка |

| 40 | 20 | 345 000 | Списана фактическая себестоимость продукции, сданной на склад. | Справка-расчёт, калькуляция себестоимости |

| 90.02 | 40 | 25 000 | Отражена экономия по себестоимости (шёлк) по реализации | Бухгалтерская

справка-расчёт (закрытие месяца) |

| 43 | 40 | 5 000 | Отражена экономия по себестоимости (шёлк) – в части нереализованной продукции. | |

| 90.02 | 40 | 15 000 | Отражён перерасход по себестоимости (костюмная ткань) | |

| 90 | 99 | 106 186 | Отражён финансовый результат — прибыль | ОСВ |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Счет 40 в бухгалтерском учете

Счет 40 в бухгалтерском учете

Похожие публикации

Счет 40 в бухгалтерском учете применяется для отражения информации о произведенной компанией собственной продукции. В системе бухгалтерского учета этот счет используют обычно производственные предприятия.

Характеристика счета 40

Учет готовой продукции с использованием счета 40 предполагает отражение главного результата производственной деятельности компании – произведенных товаров. Особенности применения в бухгалтерской практике счета 40 определяются требованиями, установленными действующим на территории страны Планом счетов и Инструкции по его применению, Положением по бухгалтерскому учету «Учет МПЗ» 5/01 и иными утвержденными нормативными документами.

По своей структуре 40 счет является активно-пассивным. Соответственно, по дебету счета 40 отражаются фактически понесенные компанией затраты, связанные с производством товаров или выполнением работ, тогда как по кредиту находит свое отражения информация о предполагаемой себестоимости произведенной продукции.

Применять счет 40 в бухгалтерском учете или нет, это вопрос, который каждая компания решает самостоятельно, так как закон данного требования экономическим субъектам не предъявляет.

Для того, чтобы определить, насколько отличается запланированная себестоимость от ее фактического значения, бухгалтер в последних числах месяца должен сопоставить дебетовый и кредитовый обороты по данному счету.

Для определения величины плановой себестоимости компании часто обращаются к данным предшествующих периодов в отношении аналогичной продукции или же определяют средние значения показателей. Величина себестоимости по факту складывается из средств, затраченных на сырье, материалы, услуги третьих организаций, ГСМ, оплату труда и налоги, и иные аналогичные затраты.

Счет 40 в бухгалтерском учете: проводки

Основными бухгалтерскими записями с использованием счета 40 являются:

- Произведенная продукция передана из производственных цехов на склад готовых товаров (определена фактическая себестоимость выпущенных товаров):

Дт 40 – Кр 20, 25, 29;

- Операция по передаче в структурные подразделения компании, которые состоят на отдельном балансе, готовой продукции (списание ее фактической себестоимости):

- Установленная предполагаемая себестоимость тех или иных товаров отражается на 40 счете следующей записью:

Дт 10, 43 – Кр 40;

- Произведено списание предполагаемой себестоимости производимых товаров или работ, которые переданы в иные структурные подразделения организации, не состоящие на самостоятельном балансе:

- В произведенной продукции выявлен брак:

- Выявлено и отражено в учете методом сторнирования превышение предполагаемой себестоимости товаров над ее фактическим значением:

- Выявлено и отражено превышение фактической себестоимости над ее предполагаемым значением:

Закрытие счета 40: проводки

Для сч. 40 нормативной базой предусматривается обязательное подведение итогов и закрытие месяца, вследствие чего наличие конечного сальдо по счету является недопустимым.

Закрытие счета 40 сопровождается оформлением бухгалтерских записей в зависимости от того, к какому производственному результату подошла организация по окончании месяца. В каждом случае закрытие осуществляется с использованием 90 счета «Продажи». При проведении этой операции возможны два варианта развития событий: фактическая себестоимость превышает плановую и наоборот плановая себестоимость оказалась выше, чем фактическая. И в первом и во втором случае в хозяйственном учете будет сделана одна и та же бухгалтерская запись Дт 90 Кр 40. Однако когда имеет место экономия ресурсов (план больше, чем факт), проводку сторнируют.

40 счет в хозяйственном учете производственных организаций имеет важное предназначение. Главным образом, он используется в тех случаях, когда для принятия решений управленческого характера требуется сравнить между собой фактические и планируемые затраты на изготовление продукции. Аналитический учет по данному счету осуществляется по номенклатурным группам произведенных товаров.

Проводки по счету 40 в бухгалтерском учете

Особенности применения 40 счета позволяют использовать его, в основном, организациям по серийному выпуску изделий для дальнейшей реализации. Ассортимент обычно отличается разнообразием позиций с присвоенными им наименованиями.

Характеристика и описание

Готовая продукция отражается в бухгалтерском учете с помощью 40 счета. Это активно-пассивный счет, где в дебетовой строчке указывают фактические издержки предприятия на выпуск продукции либо реализацию работ, а где кредит фиксируют сведения по предположительным затратам на производство готового продукта.

Готовая продукция отражается в бухгалтерском учете с помощью 40 счета. Это активно-пассивный счет, где в дебетовой строчке указывают фактические издержки предприятия на выпуск продукции либо реализацию работ, а где кредит фиксируют сведения по предположительным затратам на производство готового продукта.

Организация имеет право на самостоятельное решение по поводу использования 40 счета для хозяйственного учета либо отказа от него, ведь законодательством не установлены определенные правила по его учету.

В конце каждого месяца сотрудники отдела бухгалтерии проводят сравнение дебетового и кредитового оборота по 40 счету в целях выявления различия предполагаемой себестоимости от реальной.

Определить размер планируемых издержек организации на производство товаров в большинстве случаев позволяют сведения по предшествующим периодам относительно подобных товаров либо выявление средних значений необходимых коэффициентов.

Фактической себестоимостью называют сумму затрат, связанных с материалами, сырьем, услугами подрядных компаний, заработной платой персонала, налогами, а также прочими расходами.

Нормативно-правовая база

Счет 40 регулируется следующими нормативными документами:

- №402-ФЗ, принятый 6 декабря 2011 года, определяющим обязательное отражение операций в бухгалтерском балансе;

- ГК РФ, где с 1 по 4 части установлены правила выполнения операций относительно материальных ценностей и производственных запасов среди юридических или физических лиц;

- Положения по заполнению бухгалтерской отчетности в российском государстве от Министерства Финансов Российской Федерации;

- План счетов в бухгалтерской отчетности по финансовым и хозяйственным процессам предприятия, а также инструкцией по их выполнению;

- ПБУ 5/01;

- Методические указания, учитывающие материальные и производственные запасы, а также инвентаризацию имущества либо финансовые обязательства.

Аналитический мониторинг и документация

Главное значение 40 счета для предприятия заключается в сравнении величин себестоимости — установленной нормами и реальной, в целях принять управленческие решения по результативности эксплуатации основных фондов организации.

Главное значение 40 счета для предприятия заключается в сравнении величин себестоимости — установленной нормами и реальной, в целях принять управленческие решения по результативности эксплуатации основных фондов организации.

Экономичное использование средств компании, то есть имеющееся кредитовое сальдо по указанному счету на конечный период, отражается по кредиту 40 счета вместе с дебетом счета 90.

Перерасход сырья, а именно, присутствующее дебетовое сальдо по 40 счету закрывают путем проведения следующей процедуры по списанию оставшейся части в дебет счета 90.

Примеры корреспонденции

По кредиту:

- 20 — основное производство;

- 23 — вспомогательные производства;

- 29 — обслуживающие производства и хозяйства;

- 79 — внутрихозяйственные расчеты.

По дебету:

- 10 — материалы;

- 20 — основное производство;

- 21— полуфабрикаты компании, произведенные ею;

- 23 — вспомогательные производства;

- 28 — браке при выпуске продукции;

- 43 — готовые товары;

- 79 — внутрихозяйственные расчеты;

- 90 — реализация продукта.

Учет себестоимости продукции

Себестоимость произведенного продукта учитывается с помощью цены реализации, а также плановой и фактической себестоимости.

При этом могут использоваться следующие проводки:

- Дт 43 Кт 40 — операции по оприходованию продукции в складских помещениях;

- Дт 40 Кт 20 — учет фактической общей стоимости;

- Дт 62 Кт 90-1 — учет выручки от продажи товаров;

- Дт 90-2 Кт 43 — плановая себестоимость реализованной продукции;

- Дт 90-3 Кт 68 НДС — начисление налога на добавленную стоимость при продаже товара;

- Дт 51 Кт 62 — зачисление средств от потребителя как оплата за реализацию изделий;

- Дт 90-2 Кт 40 — отражение разницы фактической себестоимости от плановой;

- Дт 90-9 Кт 99 — учет полученных доходов на конец месяца.

Операции отражаются на основе следующих документов:

- акта о выпуске изготовленных изделий на предприятии;

- товарной накладной;

- счета-фактуры;

- банковской выписки;

- бухгалтерской расчетной справки;

- оборотно-сальдовой ведомости.

Отражение себестоимости выполненных подрядных работ

Для учета данных операций используются такие проводки, как:

- Дт 62 Кт 90-1 — учет выручки от оказанных услуг или произведенных работ подрядной компании;

- Дт 90-2 Кт 40 — плановая себестоимость работ, отраженная в перечне затрат;

- Дт 90-3 Кт 68 НДС — начисление величины налога на добавленную стоимость от величины выполненных подрядных работ

- Дт 51 Кт 62 — зачисление финансовых средств от подрядной организации как оплата за услуги;

- Дт 40 Кт 20 — учет размера фактической себестоимости работ;

- Дт 90-2 Кт 40 — различие реальной от нормативной общей стоимости выполненной работы;

- Дт 90-9 Кт 99 — регистрация прибыли на конец текущего месяца.

Перечисленные операции подкрепляются соответствующими документами:

- актом произведенной трудовой деятельности;

- счет-фактурой;

- банковской выпиской;

- бухгалтерской расчетной справкой;

- оборотно -сальдовой ведомостью.

Учет реализованной продукции и остатков на складе

Если на начало месяца были выявлены остатки готовых товаров, тогда в бухгалтерском балансе указываются такие проводки, как:

- Дт 20 Кт 10,70, 69, 25, 26 — о расходах на выпуск продукции, согласно лимитно-заборным картам, ведомости начисления заработной платы, накладных, актов осуществленных услуг.

- Дт 40 Кт 20 — об учете реальной общей стоимости произведенных изделий, в соответствии с калькуляцией себестоимости;

- Дт 43 Кт 40 — освоение в складских помещениях готовых товаров на основе актов по выпуску изделий;

- Дт 90-2 Кт 43 — о плановой себестоимости проданной продукции, указанной в общем списке затрат, используя калькуляцию полной стоимости;

- Дт 90-2 Кт 40 — отражение величины сложившегося перерасхода относительно реальной и плановой себестоимости, ссылаясь на бухгалтерскую расчетную справку.

Без остатка

После отражения фактической себестоимости в разделе дебета 40 счета, а в строке кредита данного счета плановой общей стоимости, сравнивают кредитовые и дебетовые обороты для выявления отклонений между двух указанных себестоимостей. Выявленный коэффициент отклонения вычисляют каждый месяц относительно его конечной даты.

Следовательно, превышение дебетового оборота 40 счета по отношению к кредитовому — это превосходство фактической себестоимости к плановой, в результате которого образованное превышение отображается проводкой Дт 90 Кт 40.

Когда показатели дебетового оборота меньше, по сравнению с кредитовым, получается экономия финансовых средств. При этом превышающая нормативная общая стоимость исправляется с помощью кредита 40 счета. Данная проводка выглядит следующим образом: Дт 90 Кт 40.

Согласно ежемесячному списанию сравнения оборотов указанного счета в конце каждого месяца, 40 счет обнуляется и остатка иметь не будет.

Счет 40: выпуск продукции. Пример, проводки

Для отражения и анализа данных о продукции, выпущенной предприятием, а также об оказанных работах и услугах, используют счет 40. В статье мы разберемся в правилах учета по счету 40, рассмотрим типовые проводки и основные операции по учету выпущенной продукции.

Счет 40 в бухгалтерском учете для отражения выпуска продукции

Счет 40 применяется для проведения сумм плановой себестоимости (ПланСС) продукции, выпущенной предприятием, а также для отражения операций по себестоимости продукции по факту (ФактСС). Благодаря специфике, использование счета 40 осуществляется, как правило, на предприятиях, которые занимаются серийным производством продукции и товаров с большим количеством различных наименований (широкой номенклатурой).

|

|

При расчете показателя фактической себестоимости, проводимой по счету 40, используют данные о:

- расходе затраченных материалов, полуфабрикатов;

- стоимости услуг (работ) сторонних организаций;

- затратах на заработную плату производственных рабочих;

- расходе топлива;

- затратах на содержание производственных помещений и т.п.

Чтобы узнать, каким будет размер себестоимости по плану, организация может воспользоваться данными об аналогичной продукции, выпущенной в предыдущий отчетный период. Также плановая себестоимость может быть рассчитана на основание средних расходных показателей.

Счет 40: типовые проводки

Фактическая себестоимость произведенной продукции отражается по Дт 40. Кт 40 используется для отражения списания себестоимости, рассчитанной на основании плановых показателей.

Операция по проведению сумм ПланСС при поступлении продукции из производства отражаются такой записью:

| Дебет | Кредит | Описание | Документ |

| 43 | 40 | Учтена продукция, выпущенная из собственного производства (ПланСС) | Акт выпуска готовой продукции |

Отражение списания ФактСС проводится такими записями:

| Дебет | Кредит | Описание | Документ |

| 40 | 20 | Списание суммы ФактСС выпущенной продукции (основное производство) | Калькуляция себестоимости |

| 40 | 23 | Списание суммы ФактСС выпущенной продукции (вспомогательное производство) | Калькуляция себестоимости |

| 40 | 29 | Списание суммы ФактСС выпущенной продукции (обслуживающее производство) | Калькуляция себестоимости |

Про используемые счета читайте в соответствующих статьях: счет 20 (затраты на производство), счет 23 (вспомогательное производство), счет 29 (обслуживание производства).

Использование продукции на нужды производства отражается следующими записями:

| Дебет | Кредит | Описание | Документ |

| 20 | 40 | Выпущенная продукция списана на производственные нужды (основное производство) | Лимитно-заборная карта |

| 21 | 40 | Выпущенная продукция списана на производственные нужды (использование в качестве полуфабрикатов) | Лимитно-заборная карта |

| 23 | 40 | Выпущенная продукция списана на производственные нужды (вспомогательное производство) | Лимитно-заборная карта |

| 10 | 40 | Выпущенная продукция списана на производственные нужды (использование в качестве материалов) | Лимитно-заборная карта |

При обнаружении брака выпущенной продукции в учет делают такую запись:

| Дебет | Кредит | Описание | Документ |

| 28 | 40 | Списана продукция, выпущенная из производства и забракованная | Акт на списание |

Филиалы, выведенные организацией на отдельный баланс, могут использовать счет 40 при отражении таких операций:

| Дебет | Кредит | Описание | Документ |

| 40 | 79.1 | Филиалу от головного отделений поступила продукция, выпущенная из производства | Акт приема-передачи, приходная накладная |

| 79.1 | 40 | Филиалом в головное отделение передана продукция, выпущенная из производства | Акт приема-передачи, расходная накладная |

При выявлении суммы превышения ФактСС над ПланСС, сумму разницы отражают в составе расходов. Также сумма ранее списанных расходов может быть сторнирована по итогам отчетного месяца:

| Дебет | Кредит | Описание | Документ |

| 90.2 | 40 | Отражен перерасход: разница между ФактСС выпущенной продукции и ее плановым показателем | Бухгалтерская справка-расчет |

| 90.2 | 40 | Отражена экономия: сторнирована разница между ФактСС выпущенной продукции и ее плановым показателем | Бухгалтерская справка-расчет |

|

Счет 40 при учете себестоимости продукции

По итогам января 2016 АО “Синдикат” реализовало 124 набора хрустальной посуды:

- цена реализации – 1040 руб./ед., НДС 159 руб.;

- ПланСС набора посуды – 825 руб.;

- ФактСС набора посуда – 843 руб.

Согласно учетной политике, АО “Синдикат” ведет учет готовой продукции по ПланСС.

Бухгалтером АО “Синдикат” были сделаны такие проводки:

| Дебет | Кредит | Описание | Сумма | Документ |

| 43 | 40 | На склад АО “Синдикат” оприходованы наборы хрустальной посуды (825 руб. * 124 ед.) | 102.300 руб. | Акт выпуска готовой продукции |

| 40 | 20 | Учтена ФактСС посуды (843 руб. * 124 ед.) | 104.532 руб. | Калькуляция себестоимости |

| 62 | 90.1 | Учтена выручка от реализации посуды (1040 руб. * 124 ед.) | 128.960 руб. | Товарная накладная |

| 90.2 | 43 | ПланСС реализованных хрустальных наборов отражена в составе расходов | 102.300 руб. | Калькуляция себестоимости |

| 90.3 | 68 НДС | Начислен НДС на реализацию (159 руб. * 124 ед.) | 19.716 руб. | Счет-фактура |

| 51 | 62 | Зачислены средства от покупателя в счет оплаты за реализованные наборы посуды | 128.960 руб. | Банковская выписка |

| 90.2 | 40 | Разница между ФактССи ПланСС реализованной посуды отражена в составе расходов (104.532 руб. – 102.300 руб.) | 2.232 руб. | Бухгалтерская справка-расчет |

| 90.9 | 99 | Учтена полученная прибыль по итогам января 2016 (128.960 руб. – 19.716 руб. – 102.300 руб. – 2.232 руб.) | 4.712 руб. | Оборотно-сальдовая ведомость |

Счет 40 при отражении себестоимости выполненных подрядных работ

АО “Рекламный проект” занимается установкой и монтажом рекламных конструкций. По итогам июля 2015 АО “Рекламный проект”:

- оказал монтажные работы ООО “Модельер” на сумму 54.200 руб., НДС 8.268 руб.;

- ПланСС монтажных работ составила 33.250 руб.;

- ФактСС выполненных монтажных работ – 36.420 руб.

При отражении операций бухгалтер АО “Рекламный проект” сделал записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 62 | 90.1 | Учтена выручка от монтажных работ, оказанных ООО “Модельер” | 54.200 руб. | Акт выполненных работ |

| 90.2 | 40 | ПланСС установочных работ отражена в составе расходов | 33.250 руб. | Калькуляция себестоимости |

| 90.3 | 68 НДС | Начислена сумма НДС от стоимости проведенных монтажных работ | 8.268 руб. | Счет-фактура |

| 51 | 62 | Зачислены средства от ООО “Модельер” в счет оплаты за выполненные монтажные работы | 54.200 руб. | Банковская выписка |

| 40 | 20 | Учтена сумма ФактСС работ по установки рекламных конструкций | 36.420 руб. | Калькуляция себестоимости |

| 90.2 | 40 | Разница между фактической и нормативной себестоимостью монтажных работ отражена в составе расходов (36.420 руб. – 33.250 руб.) | 3.170 руб. | Бухгалтерская справка-расчет |

| 90.9 | 99 | Учтена прибыль, полученная по итогам июля 2015 (54.200 руб. – 8.268 руб. – 33.250 руб. – 3.170 руб.) | 9.512 руб. | Оборотно-сальдовая ведомость |

Счет 40: учет реализованной продукции и остатков на складе

По состоянию на 01.08.2015 в учете хлебозавода “Бородинский” числится остаток готовой продукции на сумму 243.500 руб. В течение августа 2015:

- на склад хлебозавода поступила продукция (хлебобулочные изделия) на сумму 761.200 руб. (нормативная стоимость);

- понесены затраты пекарских цехов (основное производство) – 918.400 руб.;

- остаток незавершенного производства – 123.500 руб.;

- реализована продукция по ПланСС – 514.700 руб.

В учете ХЗ “Бородинский” были проведены такие записи:

Счет 40 “Выпуск продукции (работ, услуг)” в новом плане счетов

Счет 40 “Выпуск продукции (работ, услуг)” предназначен для обобщения информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости. Этот счет используется организацией при необходимости.

По дебету счета 40 “Выпуск продукции (работ, услуг)” отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 20 “Основное производство”, 23 “Вспомогательные производства”, 29 “Обслуживающие производства и хозяйства”).

По кредиту счета 40 “Выпуск продукции (работ, услуг)” отражается нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 43 “Готовая продукция”, 90 “Продажи” и др.).

Сопоставлением дебетового и кредитового оборотов по счету 40 “Выпуск продукции (работ, услуг)” на последнее число месяца определяется отклонение фактической производственной себестоимости произведенной продукции, сданных работ и оказанных услуг от нормативной (плановой) себестоимости. Экономия, т.е. превышение нормативной (плановой) себестоимости над фактической, сторнируется по кредиту счета 40 “Выпуск продукции (работ, услуг)” и дебету счета 90 “Продажи”. Перерасход, т.е. превышение фактической себестоимости над нормативной (плановой), списывается со счета 40 “Выпуск продукции (работ, услуг)” в дебет счета 90 “Продажи” дополнительной записью.

Счет 40 “Выпуск продукции (работ, услуг)” закрывается ежемесячно и сальдо на отчетную дату не имеет.

Этот счет – чисто искусственный. Он возник в конце XIX в. в связи с необходимостью оприходования готовой продукции по фактической себестоимости. Но ее величину можно исчислить только по окончании отчетного периода, а готовая продукция на склады, как правило, поступает ежедневно. Поэтому и предложили немецкие бухгалтеры промежуточный операционный счет 40 “Выпуск готовой продукции (работ, услуг)”. На склад ее приходовали по учетной (условной, предполагаемой, плановой) цене, а потом когда оканчивался отчетный период, и величина незавершенного производства в результате инвентаризации устанавливалась, становилась ясной и фактическая себестоимость выпущенной продукции. Таким образом, счет становился операционным, или как иногда говорят наши французские коллеги, счетом-экраном. По кредиту выпущенная готовая продукция оценивалась в условной оценке, а по дебету эта же продукция была представлена по фактической себестоимости. Разность показывала степень оправданности надежд администрации: чем она была больше, тем хуже администрация прогнозировала будущее.

В целом, анализируя счет 40 “Выпуск продукции (работ, услуг)” можно сказать, что этот счет – мост от производственных цехов к складу готовой продукции. Но строить ли этот мост, зависит от главного бухгалтера.

Уже при рассмотрении счета 20 “Основное производство” мы видели, что бухгалтер должен сделать выбор:

- или готовая продукция приходуется сразу из цеха (с кредита счета 20 “Основное производство”) на склад готовой продукции (в дебет счета 43 “Готовая продукция”);

- или готовая продукция приходуется с промежуточного транзитного операционного счета 40 “Выпуск готовой продукции (работ, услуг)”, т.е. поступление ее из цеха оформляется записью:

Дебет 43 “Готовая продукция”

Кредит 40 “Выпуск готовой продукции (работ, услуг)”,

а списание из цеха:

Дебет 40 “Выпуск готовой продукции (работ, услуг)”

Кредит 20 “Основное производство”

Наряду с этим счетом могут кредитоваться счета 23 “Вспомогательные производства” и 29 “Обслуживающие производства и хозяйства”.

Выпущенная готовая продукция, выполненные работы и оказанные услуги могут оцениваться по одному из следующих основных вариантов:

1. По фактической производственной (полной или сокращенной) себестоимости, равной сумме всех затрат. Его недостатком является невозможность отражения в учете выпуска продукции (работ, услуг) до завершения всех работ или окончания месяца. По этой причине данный вариант оценки применяется относительно редко (в основном на предприятиях индивидуального производства).

2. По учетным ценам. В качестве таковых может использоваться плановая (нормативная) производственная себестоимость, продажные цены и др. В этом случае в течение месяца готовая продукция приходуется на склад и списывается со склада по твердым учетным ценам, которые изменяются относительно редко. Единство оценки поступившей и выбывшей готовой продукции, возможность отражения в учете этих процессов в течение месяца является положительным моментом данного варианта оценки продукции (работ, услуг). Его недостаток – необходимость выявления и отражения в учете отклонений фактической себестоимости выпущенной продукции от стоимости ее по учетным ценам. Для учета этих отклонений целесообразно использовать счет 40 “Выпуск продукции (работ, услуг)”.

Таким образом, главный бухгалтер должен выбрать один из двух названных вариантов.

Если он выберет первый вариант, то число счетов уменьшится, что создаст иллюзию упрощения работы. Но на самом деле это только затруднит его работу, так как невозможен текущий учет поступления готовой продукции на склад и списание ее со склада в течение месяца. Это возможно сделать только по окончании месяца (после расчета фактической себестоимости продукции).

Наоборот, если бухгалтер выберет второй вариант, то счет 40 “Выпуск готовой продукции (работ, услуг)” позволит наглядно выявить разность между учетной (нормативной, плановой) себестоимостью и себестоимостью фактической.

Пример

Общая фактическая себестоимость готовой продукции оказалась на 100 руб. выше, чем предполагала администрация. Поэтому дополнительной записью выявленное дебетовое отклонение списывается со счета 43 “Готовая продукция” на счета, на которых должна быть показана действительная фактическая себестоимость проданной готовой продукции 60 руб. – и оставшейся готовой продукции – 40 руб. Мы можем рекомендовать и другой вариант этой записи:

Дебет 40 “Выпуск готовой продукции (работ, услуг)” – 100 руб.; Кредит 90.2 “Себестоимость продаж” – 60 руб; Кредит 43 “Готовая продукция” – 40 руб..

Если бы фактическая себестоимость готовой продукции составила бы 4 900 руб., то самым правильным вариантом следовало бы признать запись:

Дебет 90.2 “Себестоимость продаж” – 60 руб.; Дебет 43 “Готовая продукция” – 40 руб.; Кредит 40 “Выпуск готовой продукции (работ, услуг)” – 100 руб..

Учет выпуска готовой продукции: проводки

Готовая продукция в бухгалтерском учете из производства принимается к учету либо по фактической производственной себестоимости либо по плановой (нормативной). Фактическая складывается из суммы всех затрат, связанных с ее производством.

Плановая или нормативная — это себестоимость продукции, исходя из установленных в организации норм затрат на производство.

В случае, если готовая продукция приходуется по фактической себестоимости, то для бухгалтерского учета используется счет 43, если же используется плановая или нормативная – то, как правило, дополнительно вводится сч. 40 «Выпуск готовой продукции».

Учет по фактической себестоимости

Учет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой.

Готовая продукция из производства приходуется по фактической себестоимости, которая складывается из всех производственных затрат, связанных с ее изготовлением. Подробнее о расчете себестоимости методом калькулирования затрат читайте в этой статье.

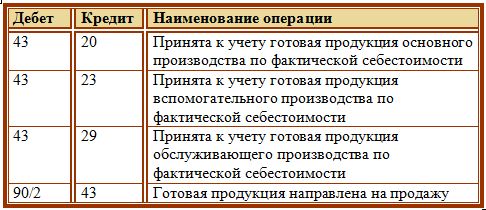

Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции.

Проводки по счету 43:

Учет по плановой себестоимости

Если продукция на предприятии принимается к учету по плановой себестоимости, то можно пойти двумя путями: ввести дополнительный сч. 40 либо обойтись без него.

Учет выпуска с помощью счета 40

Если организация решила воспользоваться сч. 40, то из производства готовая продукция поступает в дебет этого счета по фактической себестоимости (проводка Д40 К20 (23)). На 43 счет продукция приходуется уже по плановой себестоимости (проводка Д43 К40).

Возникшее на сч. 40 отклонение в себестоимости относится на сч. 90 «Продажи».

Если фактическая себестоимость оказалась выше плановой, то возникает отрицательное отклонение в стоимости, которое необходимо списать с кредита сч. 40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

Если фактическая стоимость оказалась ниже плановой, то наблюдается положительное отклонение (экономия), которое сторнируется Д90/2 К40.

В результате выполнения проводок по учету возникших отклонений сч. 40 полностью закрывается на конец месяца, и его сальдо становится равным 0.

Учет выпуска без счета 40

При использовании плановой себестоимости не обязательно вводить счет 40, можно обойтись и без него. При этом на синтетическом сч. 43 учитывается продукция по фактической себестоимости, а в аналитическом учете по плановой (учетной).

Для этого на сч. 43 следует открыть субсчет «Готовая продукция по учетным ценам», в дебет которого приходуется продукция из производства по плановой себестоимости (проводка Д43 К20 (23)).

По окончании месяца определяется расхождение между учетной и фактической стоимостью, полученное отклонение отражается на открытом субсчете «Отклонение фактической от учетной».

Перерасход списывается проводкой Д43 К20 (23).

Экономия сторнируется проводкой Д43 К20 (23).

Таким образом, на субсчетах отражается готовая продукция по учетным ценам и отклонение в стоимости, а на синтетическом счете 43 получаем фактическую стоимость.

Данный метод учета удобен для крупных и серийных производств.

Источники:

http://spmag.ru/articles/schet-40-v-buhgalterskom-uchete

http://znaybiz.ru/buh/plan-schetov/scheta/40.html

http://online-buhuchet.ru/schet-40-vypusk-produkcii-primer-provodki/

http://buh.ru/articles/documents/13216/

http://www.klerk.ru/buh/articles/478046/

http://businessman.ru/new-schet-41-v-buxgalterskom-uchete-subscheta-schet-41-v-buxgalterskom-uchete-eto.html