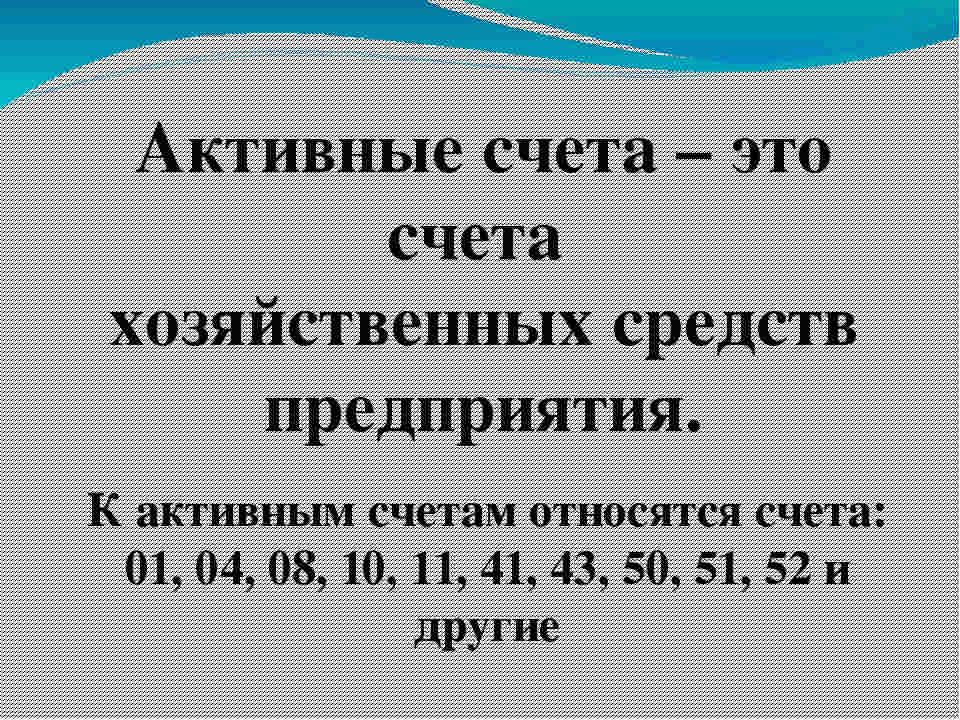

Активный счет

Определение понятия “счет”

Для группировки однородных по содержанию средств предприятия и их источников применяются соответствующие регистры.

Они называются счетами, движение каждого вида материальных активов, расчетов, капиталов представляется в них за определенный временной промежуток.

Бухгалтерские счета служат для обобщения сведений о конкретном виде актива (источника) за определенный промежуток времени, на их основании заполняются все существующие регистры учета (оборотно-сальдовая или мемориальная, шахматная ведомость, баланс с приложениями).

Запись хозяйственных операции на соответствующий счет производится на основании первичного документа.

Их обработка заключается в формировании итога (сальдо) или закрытии регистра.

После этого информация со счетов переносится в бухгалтерский баланс при соблюдении его основного правила – соответствия значений активной части и пассивов.

План счетов бухгалтерского учета

Группировка, объединение всех объектов бухгалтерского и налогового типа учетов согласно их характеристикам применяется на каждом предприятии.

Данная классификация утверждается законодательно и является обязательной к применению для всех налоговых резидентов на территории РФ.

Приказом Министерства Финансов РФ №94н утвержден перечень счетов и создана инструкция по их применению.

Всего перечень счетов содержит 99 позиций синтетического учета, к ним можно открывать аналитические расшифровки, которые дают более точную картину работы, функционирования организации.

Используется 60 позиций, остальные 39 составляют резерв, который может быть задействован при изменении или оптимизации бухгалтерского законодательства.

План счетов имеет следующие основные разделы:

1. Внеоборотные средства (нематериальные, основные).

2. Оборотные активы (сырье, производственные запасы, запасные части, материалы и т. д.).

3. Производственные затраты (калькуляционные и распределительные счета).

4. Товары, готовая продукция, реализация (себестоимость и продажи).

5. Денежные средства (в наличном и безналичном виде).

6. Расчеты (с различными контрагентами, поставщиками, покупателями).

7. Экономические, финансовые результаты (промежуточные и итоговые) и использование полученной прибыли.

8. Резервы и фонды предприятия.

9.Финансирование и кредиты.

10. Забалансовые счета.

Разделение счетов по отношению к балансу

По балансовому признаку разделяют бухгалтерские счета активные, пассивные и активно-пассивные. Они имеют индивидуальный номер и наименование.

Определение активных счетов

Активные счета — это счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения хозяйственных средств по их видам.

На активных счетах отображена информация о средствах (в денежном эквиваленте), которые имеются в распоряжении организации, это могут быть банковские счета, имущество на складе и в эксплуатации.

Схема активного счета

На активных бухгалтерских счетах ведется учет движения активов предприятия, т.е. наличия, поступления и выбытия хозяйственных средств.

Схема активного счета выглядит следующим образом:

Сальдо начальное — остаток (наличие) хозяйственных средств на начало отчетного периода

Оборот по дебету — сумма хозяйственных операций, вызывающих увеличение хозяйственных средств, в течение отчетного периода

Оборот по кредиту — сумма хозяйственных операций, вызывающих уменьшение хозяйственных средств, в течение отчетного периода

Сальдо конечное — остаток хозяйственных средств на конец отчетного периода

Типы активных счетов

По типам выделяют следующие активные счета:

1. Инвентарные, учитывающие имущество предприятия:

– основные средства (счет 01) – по этому счету осуществляется учет движения основных средств компании;

– нематериальные активы (счет 04) – счет используется для учета движения нематериальных активов, а также вложений в НИОКР;

– материалы (счет 10) – применяется для учета изменений объемов материалов, сырьевых ресурсов, топлива, полуфабрикатов и пр.;

2. Денежные, отражающие средства предприятия в наличной и безналичной форме (счета 50, 51, 52,55,57).

3. Собирательно-распределительные, открываются для формирования затрат, не относящихся к процессу основного производства, но включаемые в себестоимость путем распределения пропорционально какому-либо признаку (счета 25, 23, 25,26).

4. Затратные или калькуляционные, предназначены для формирования себестоимости готовой продукции (счет 20).

Активные счета бухгалтерского учета

Перечислим основные активные счета:

| КОД | НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | ТИП СЧЕТА |

| 01 | Счет 01 “Основные средства” | АКТИВНЫЙ |

| 03 | Счет 03 “Доходные вложения в материальные ценности” | АКТИВНЫЙ |

| 04 | Счет 04 “Нематериальные активы” | АКТИВНЫЙ |

| 08 | Счет 08 “Вложения во внеоборотные активы” | АКТИВНЫЙ |

| 09 | Счет 09 “Отложенные налоговые активы” | АКТИВНЫЙ |

| 10 | Счет 10 “Материалы” | АКТИВНЫЙ |

| 19 | Счет 19 “НДС по приобретенным ценностям” | АКТИВНЫЙ |

| 20 | Счет 20 “Основное производство” | АКТИВНЫЙ |

| 23 | Счет 23 “Вспомогательные производства” | АКТИВНЫЙ |

| 25 | Счет 25 “Общепроизводственные расходы” | АКТИВНЫЙ |

| 26 | Счет 26 “Общехозяйственные расходы” | АКТИВНЫЙ |

| 29 | Счет 29 “Обслуживающие производства и хозяйства” | АКТИВНЫЙ |

| 41 | Счет 41 “Товары” | АКТИВНЫЙ |

| 43 | Счет 43 “Готовая продукция” | АКТИВНЫЙ |

| 44 | Счет 44 “Расходы на продажу” | АКТИВНЫЙ |

| 45 | Счет 45 “Товары отгруженные” | АКТИВНЫЙ |

| 50 | Счет 50 “Касса” | АКТИВНЫЙ |

| 51 | Счет 51 “Расчетные счета” | АКТИВНЫЙ |

| 52 | Счет 52 “Валютные счета” | АКТИВНЫЙ |

| 58 | Счет 58 “Финансовые вложения” | АКТИВНЫЙ |

| 97 | Счет 97 “Расходы будущих периодов” | АКТИВНЫЙ |

Структура активных счетов

Активные счета бухгалтерского учета имеют остаток (сальдо) на начало периода или его конец только по дебету.

По кредиту активного счета отражаются операции, связанные с расходом материальных (оборотных) запасов предприятия, денежных средств или уменьшением стоимости внеоборотных активов.

По дебету активного счета происходит их увеличение.

Сальдо активных счетов может быть только дебетовым.

Оно рассчитывается по формуле:

Остаток на конец периода = Остаток на начало + Оборот по дебету – Оборот по кредиту.

Сальдо отражается в балансе, в активной его части, и обозначает фактическое наличие материального ресурса в денежном выражении.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Характеристика счета 51 в бухгалтерском учете – субсчета, проводки

Хозяйственная деятельность юридического лица не представляется возможной без использования денежных средств и других финансовых ресурсов.

Хозяйственная деятельность юридического лица не представляется возможной без использования денежных средств и других финансовых ресурсов.

Приобретение материальных запасов, инвестиции в оборудование, расчеты с поставщиками и покупателями, выплата сотрудникам зарплаты, привлечение и погашение банковских кредитов, уплата налогов и иных обязательных платежей – все это сопровождается денежными потоками, подлежащими тщательному учету.

Кроме того, данные имеют особое значение при определении налоговой базы предприятия, применяющего План бухсчетов.

Кроме того, данные имеют особое значение при определении налоговой базы предприятия, применяющего План бухсчетов. Юридическое лицо вправе открывать расчетные счета в одном или нескольких кредитно-финансовых учреждениях, располагающих соответствующими лицензиями ЦБ РФ.

Юридическое лицо вправе открывать расчетные счета в одном или нескольких кредитно-финансовых учреждениях, располагающих соответствующими лицензиями ЦБ РФ. Если юридическому лицу требуется наличность для определенных целей, оно пользуется чековой книжкой:

Если юридическому лицу требуется наличность для определенных целей, оно пользуется чековой книжкой:| Безналичная операция | Дебет | Кредит |

| Поступление денег от покупателей/заказчиков | 51 | 62 |

| Поступление денег от иных дебиторов | 76 | |

| Поступление денег от поставщиков/подрядчиков | 60 | |

| 55/03 | ||

| Из кассы денежная наличность вносится на счет юрлица в банке | 50 | |

| Сумма выручки зачисляется на счет юрлица в банке | 91 | |

| Получение средств целевого финансирования | 86 | |

| Поступление средств по одобренному (выданному) кредиту.

Возврат юрлицу предоставленного займа | 67,66,58 | |

| Зачисление денег, пребывавших в пути | 57 | |

| Выплата денег учредителям юрлица | 75 | 51 |

| Перечисление сотрудникам зарплаты | 70 | |

| Погашение банковской ссуды, уплата кредитных процентов | 66 | |

| Деньги перечисляются контрагентам | 76,62 | |

| Оплачивается вексель | 60/03 | |

| Покрытие затрат из-за ЧС, не подлежащих возмещению | 99 | |

| Деньги зачисляются (перечисляются) на банковский депозит | 55/03 | |

| Средства юрлица снимаются для передачи в кассу | 50 |

Полезное видео

Как открыть расчетный счет, какие документы необходимы и для чего нужен расчетный счет 51, подробно рассказано в данном видео:

Выводы

Счет 51, по которому в бухучете юрлица отражаются любые движения на расчетном банковском счете, имеет огромное значение, поскольку преобладающая часть денежных транзакций хозяйствующего субъекта осуществляется сегодня в безналичной форме.

Операции поступления и списания безналичных средств фиксируются по 51-счету на основании официальной выписки, ежедневно предоставляемой обладателю банковского счета обслуживающим финансовым учреждением.

Каждое движение безналичных денег обязательно подтверждается (обосновывается) надлежащим первичным документом, корректно отражающим суть и сумму совершенной транзакции.

Поступление (приход) средств фиксируется проводкой по дебету, списание (расход) денег отражается по кредиту.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ

+7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ

+7 (812) 467-43-31 – Санкт-Петербург – ПОЗВОНИТЬ

+7 (800) 511-52-74 – Другие регионы – ПОЗВОНИТЬ

Активные и пассивные счета бухгалтерского учета

Мы приводили в нашей консультации План счетов бухгалтерского учета, действующий в 2018 году. Напомним, что План счетов – это систематизированный перечень счетов бухгалтерского учета (п. 5 ст. 3 Федерального закона от 06.12.2011 № 402-ФЗ ). Счета в Плане счетов сгруппированы по разделам (внеоборотные активы, денежные средства, финансовые результаты и т.д.). А какие счета в Плане счетов являются активными, какие – пассивными?

Что значит активные и пассивные счета?

С наиболее распространенной точки зрения, активный счет, как следует из его названия, — это бухгалтерский счет, предназначенный для учета активов организации. Соответственно, для учета ее пассивов (капитала, резервов и обязательств) предусмотрены пассивные счета. Но это достаточно упрощенная точка зрения.

С позиции отражения на счетах активные счета отличаются от пассивных тем, что увеличение объекта на активном счете отражается по дебету, а уменьшение по кредиту. Например, поступление материалов в организацию учитывается по дебету активного счета 10 «Материалы», а списание денежных средств с расчетного счета – по кредиту активного счета 51 «Расчетные счета» (Приказ Минфина от 31.10.2000 № 94н). А по пассивным счетам — наоборот. К примеру, создание резервного капитала показывается по кредиту счета 82 «Резервный капитал», а уменьшение уставного капитала – по дебету счета 80 «Уставный капитал». Именно такой подход к разделению счетов на активные и пассивные является универсальным. Ведь в Плане счетов есть счета, которые, руководствуясь только видом учитываемых ценностей, нельзя будет отнести к активным или пассивным. В частности, счет 02 «Амортизация основных средств», по кредиту которого отражается начисление амортизации основных средств. Ни в активе, ни в пассиве величина амортизации не показывается. Ведь она уменьшает отражаемую в активе баланса стоимость основных средств, которая учтена по дебету счета 01 (п. 35 ПБУ 4/99 , Приказ Минфина от 02.07.2010 № 66н). Поэтому, принимая во внимание порядок отражения операций на счете 02 (увеличение – по кредиту, уменьшение – по дебету), вывод можно сделать однозначный, что счет 02 – пассивный.

Счета активно-пассивные

Необходимо иметь в виду, что ряд бухгалтерских счетов не относится однозначно ни к активным, ни к пассивным. Это, например, счет 60 «Расчеты с поставщиками и подрядчиками». По дебету этого счета может отражаться как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива). Аналогично, по кредиту счета 62 «Расчеты с покупателями и заказчиками» могут отражаться операции, ведущие к образованию как актива, так и пассива.

Например, если организация приобрела товары (Дебет счета 41 «Товары» — Кредит счета 60), но еще не оплатила их, то по кредиту 60 счета у покупателя сформировалась кредиторская задолженность по оплате товаров. А если организация выдала аванс поставщику (Дебет счета 60 – Кредит счета 51), то до момента поставки ТМЦ по дебету счета 60 будет отражаться дебиторская задолженность. В первом случае счет выступает как пассивный, а во втором – как активный. Учитывая, что характер счета 60 зависит от конкретных хозяйственных условий, данный счет является активно-пассивным.

Активные счета бухгалтерского учета: список

Приведем перечень счетов бухгалтерского учета, которые являются только активными. Напомним, это означает то, что увеличение (поступление) объекта показывается по дебету счета, а его уменьшение (выбытие) – по кредиту (Приказ Минфина от 31.10.2000 № 94н):

Проводки и характеристика по 51 счету бухгалтерского учета

Проведение расчетов с поставщиками и заказчиками безналичным способом, на сегодняшний день занимает одно из самых приоритетных мест в процессе учета любого предприятия или организации. Для того чтобы отразить обобщенную информацию, про безналичные операции, предприятием применяется бухгалтерский учет на счете 51. Попробуем более подробно разобраться в том, какие особенности имеет данная процедура, какие нюансы при ее применении возникают и так далее.

Общая информация

Абсолютно каждое предприятие, в процессе своей работы, чаще всего оперирует наличными и безналичными финансовыми средствами. В том случае, если для ведения учета наличных денежных средств используется касса, то для процесса учета безналичных денег, должен использоваться 51 счет бухгалтерского учета.

Чаще всего, наличные финансовые средства применяются в процессе осуществления денежных расчетов физическими лицами. Если же идет речь, про необходимость выполнения оплаты юридическим лицом, то нужно использовать безналичный способ оплаты.

Необходимо отметить, что с этой целью, предприятие имеет возможность выбрать для себя ту банковскую организацию, которая больше всего подходит под ее требования и соответственно, именно в ней произвести открытие денежного счета.

Необходимо отметить, что с этой целью, предприятие имеет возможность выбрать для себя ту банковскую организацию, которая больше всего подходит под ее требования и соответственно, именно в ней произвести открытие денежного счета.

Следует сказать, что процесс учета продажи, а также приобретения валюты является достаточно сложным и его необходимо рассматривать отдельно от этого вопроса.

Здесь же попробуем разобраться в том, каким образом осуществляется бухгалтерский учет финансовых средств, какие особенности имеет данный процесс, какие первичные документы нужно оформить, а также сопроводительные операции финансового характера выполнить.

На открытый расчетный счет в банке, который связан с деятельностью организации, могут поступать финансовые средства от других лиц. К ним можно отнести:

- Расчет за покупку товара.

- Оплата, проведенная кредитной организацией.

- Перевод физического лица.

В данном вопрос, получателем является организация, на чей расчетный счет зачисляются денежные средства.

Используя безналичные денежные средства, организация может осуществлять оплату поставщикам товаров, услуг, материалов, а также основных средств. Помимо этого, с него выполняется оплата налогов, взносов и платежей. Также существует возможность выполнить обналичивание денежных средств на основании дорожных чеков для выплат заработных плат, отчетных сумм работников и так далее. В данном вопросе, организация может выступать в качестве плательщика налогов.

В качестве первичного документа, на основании которого будет произведено списание денежных средств с расчетного счета, выступает платежное поручение.

Выполнение учета в бухгалтерии

В плане предусматривается счет, используемый для того, чтобы отразить действия, связанные с переводом или зачислением финансовых средств безналичным способом. Стоит сказать, что по дебету могут быть отражены поступления. Если же говорить про кредит, то здесь подразумеваются списания финансовых средств.

Поступление и снятие денег является хозяйственной операцией. Для каждой из таких должны создаваться проводки. Чтобы произвести создание проводки необходимо определить наличие двух счетов бухгалтерского типа, которые принимают участие в данном действии. Помимо этого необходимо добавить денежную сумму одинаково, как в таблицу где размещена информация про дебет, так и в таблицу с кредитом.

Нюансы зачисления финансовых средств

В процессе зачисления финансовых средств, необходимо добавить их в таблицу дебета. Стоит сказать, что в данном случае он должен выступать как корреспондирующий счет. В свою очередь, вносимая сумма добавляется в кредит.

Отдельно следует рассказать про процедуру списания. В данном случае, поступившие деньги должны добавляться в кредит. К ним относят счета корреспондирующего типа, в дебет которых вносятся деньги. Здесь они зависят от назначения платежа. Попробуем разобраться в самых распространенных проводках связанных со списанием финансовых средств безналичного характера.

Как необходимо вести

Счет данного вида был создан специально для того, чтобы осуществлять учет, анализ и контроль информации про денежные средства, которые имеются у предприятия. Он должен использоваться для того чтобы отображать информацию, про количество финансовых средств в национальной валюте – российских рублях.

В качестве основных подтверждений имеющихся финансовых средств могут выступать документы различного вида. К примеру, к таким могут относиться выписки из банковских организаций или же платежные поручения.

Говоря про отчеты, которые необходимы для проведения анализа данного счета, то к ним относят:

- Оборотно-сальдовую ведомость.

- Карточки, относящиеся к счету.

- Анализ счета.

Процесс документального оформления

Абсолютно все выплаты и поступления средств должны быть внесены в кассовую книгу. Ведение в данном случае является обязательным для организаций. Записи в кассовые книги осуществляются посредством использования первичных документов, которые представляют собой приходные и расходные кассовые ордеры.

Абсолютно все выплаты и поступления средств должны быть внесены в кассовую книгу. Ведение в данном случае является обязательным для организаций. Записи в кассовые книги осуществляются посредством использования первичных документов, которые представляют собой приходные и расходные кассовые ордеры.

Процесс оприходование денежных средств в кассу должен выполнять путем оформления приходных кассовых ордеров. В свою очередь списание происходит при помощи кассовых ордеров, имеющих форму №КО-2.

Все действия, которые осуществляются, должны быть предусмотрены путем использования ККМ. При этом в данном вопросе существуют определенные исключения, которые касаются отдельных видов деятельности, по которым можно применять бланки, имеющие строгую отчетность. Каждая из организаций должна установить лимит остатка кассы.

Таким образом, наличные финансовые средства которые могут оставаться в кассе до окончания рабочего дня, а также прибыль, которая превышает установленную планку, должны быть перечислены на банковский счет после окончания работы. Необходимо отметить, что ведение операций кассового характера должно регулироваться определенными нормативными документами, которые изучаются для получения грамотного учета наличных денег и верного ведения кассы.

Заключение

В целом, каких-либо сложностей в вопросе ведения 51 счета бухгалтерского учета нет. При этом данный вопрос имеет свои нюансы и сложности. Именно поэтому, нередко, люди которые впервые сталкиваются с этим вопросом, имеют определенные сложности. Стоит сказать, что для избегания сложностей рекомендуется взять в штат организации специалиста, который компетентен в этом вопросе и знает основные нюансы составления 51 счета.

Такой специалист без труда сможет вести бухгалтерский учет безналичных денежных средств. Если идет речь, про небольшую организацию, то целесообразно нанять специалиста из сторонней компании, которая предоставляет услуги данного вида. На основании заключенного с фирмой контракта, специалист будет периодически выполнять действия по бухгалтерскому учету.

Отметим, что крайне важно выполнять ведение счета 51 верно, так как в противном случае, при налоговых проверках или сдаче отчетов в налоговую, у компетентных сотрудников ведомства могут возникнуть определенные вопросы. Таким образом, руководству организации придется решать возникшую проблему в сжатые сроки и порой, с необходимостью уплаты штрафов.

Именно поэтому, для того чтобы подобные проблемы не возникли, рекомендуется максимально ответственно относится к работе отдела бухгалтерии и координировать их действия, в том числе и в вопросе ведения бухгалтерского учета.

Проводки и примеры по данному счету представлены ниже.

Счет 51 в бухгалтерском учете: проводки, характеристика, примеры

Счёт 51 бухгалтерского учета — это активный счет «Расчётные счёта», ведь безналичные средства – самый мобильный актив организации, лежит в начале раздела «Денежные средства» плана счетов бухгалтерского учёта. Данный счёт обобщает информацию о наличии и движении денежных средств в валюте РФ на расчётных счетах предприятия, которое может иметь несколько таких счетов, открытых в кредитных организациях.

Счет 51 в бухгалтерском учете

Основные аспекты бухгалтерского учёта по 51 счёту «Расчётные счёта»:

- Операции отражаются на основании выписок от кредитной организации в комплексе с денежно-расчётными документами по ним;

- Поступление на расчётный счет предприятия отражено по дебету, а списание – по кредиту.

- Сальдо счета показывает остаток средств на расчетном счете:

При проверке выписок кредитной организации могут быть обнаружены суммы, ошибочно отнесённые на дебет или кредит счёта 51 бухгалтерского учёта. Их отражают на 76 счёте «Расчёты с разными дебиторами и кредиторами», субсчёт «Расчёты по претензиям».

Каждая операция по движению денежных средств на расчетном счете обязательно оформляется первичным документом: чеком, платежным поручением, инкассовым поручением, объявлением на взнос наличными, и соответствующей проводкой в бухгалтерском учёте:

Важно! При просроченной задолженности по налогам, ФНС может выставить платёжное требование организации, которое банк исполнит в первую очередь без участия должника.

Типовые проводки и примеры операций

Корреспонденция счетов по счёту 51 «Расчётные счета» представлена в таблице:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| Счёт Дт | Счёт Кт | Описание операции |

| 51 | 57 | Денежные средства «в пути» поступили на счёт |

| 51 | 58/66,67 | Возврат предоставленного займа/поступление за счёт взятого кредита и прочих займов |

| 51 | 86 | Поступление денежных средств в счёт целевого финансирования, от других организаций и лиц, бюджета |

| 51 | 91 | Выручка от продаж |

| 81 | 51 | Выкуп доли (собственных акций) у участников |

| 84 | 51 | Оплата мероприятий (по решению учредителей) |

| 99 | 51 | Покрытие некомпенсируемых расходов, связанных с ЧС и стихийными бедствиями |

Пример 1. Проводки при открытии расчетного счета

Допустим, ООО «Лето» имеет один основной счёт в банке. Вскоре дополнительно ООО «Лето» открыло корпоративный карточный счёт, на который были зачислены денежные средства с расчётного счёта. Также была удержана комиссия банка за открытие. Пополнен основной счёт. Все операции проводились в валюте РФ.

Таблица – Проводки по 51 счету при открытии счёта:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 51 | 50 | Поступление денежных средств на основной расчётный счёт из кассы | Платёжное поручение |

| 55.07 | 51 | Перечисление денежных средств на банковский карточный счёт с расчётного счёта | Выписка банка |

| 91.02 | 55.07 | Оплачены услуги банка (комиссия) | Счёт-фактура по комиссии банка |

Пример 2. Проводки по депозитным операциям по 51 счету

Предположим, ООО «Осень» перечислила на депозит 2 000 000 руб. под 10,5% годовых (сложные проценты) на один год. При этом, 50 000,00 руб. сняты с расчётного счёта на целевые внутрихозяйственные расходы.

Таблица проводок – Операции по депозиту:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.03 | 51 | 2 000 000 | Денежные средства перечислены на депозит | Платёжное поручение |

| 76 | 55.03 | 21 000 | По депозиту начислены проценты | Бухгалтерская справка |

| 51 | 55.03 | 21 000 | Проценты по вкладу зачислены на расчётный счёт | Выписка банка |

| 51 | 55.03 | 2 000 000 | Возврат денежных средств, перечисленных на депозит | Выписка банка |

| 50 | 51 | 50 000 | Снятие денежных средств с расчётного счёта | Выписка банка |

Пример 3. Проводки по 51 счету при оплате векселем

Допустим, ООО «Осень» приобрела товары на общую сумму 114 550 руб. В счёт оплаты поставщику выдан беспроцентный вексель. По прошествии двух месяцев оплачен.

Таблица – Проводки по оплате векселем:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.01 | 60 | 114 550 | Получены товары от поставщика | Товарная накладная |

| 60 | 60.03 | 10 500 | Выдан вексель продавцу | Вексель выданный |

| 60.03 | 51 | 114 550 | Оплачен вексель | Платежное поручение |

Анализ 51 счета и карточка счета

Аналитический учёт по 51 счёту «Расчётные счета» в программе 1С Бухгалтерия ведётся при помощи стандартных отчётов по каждому:

- Субсчёту, то есть по каждому расчётному счёту организации, используя отчёт Оборотно-сальдовая ведомость;

- Поступлению и списанию денежных средств, используя отчёт Карточка счёта.

Для оперативного распоряжения финансами сальдо по счёту контролируется ежедневно.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Что такое активные и пассивные счета бухгалтерского учета

1 мин

Бухгалтерский учет должен использоваться в каждой мелкой фирме или крупной компании. От эффективности действий бухгалтера зависит качественный процесс работы всей организации. Характеристика учета предполагает использование множества счетов и проводок в ходе бюджетной активности. Достаточно важно знать основные счета и какие из них должны относиться и входить в активные и пассивные счета бухгалтерского учета. Схема, структура и список счетов можно легко понять, однако, их сложно запомнить. Хорошему специалисту потребуется некоторое время, чтобы определить и запомнить наиболее используемые виды.

Что такое активный вид?

Активные счета — те виды, которые подсчитывают актив компании. Они имеют конечное и начальное сальдо в виде обязательного дебетового. Согласно дебету (Дт) указывается повышение актива, а согласно кредиту (Кт) — понижение. Представленное правило должно быть обязательным условием соблюдения правильности, иначе, учет содержит ошибку.

Примеры разделения

Примеры разделения

Основные программы для ведения учета в электронном виде, имеют ограничение, которое не разрешит списать больше, чем поступило в суммарном выражении.

Кроме актива предприятия, указанный вид отображает имущество в наличии и внешние задолженности.

Активы компаний делятся по типам:

- денежные;

- затратные;

- материальные (имущество, инвентарь и прочие);

- расчетные;

- распределительные.

Приход активных счетов постоянно учитывается по Дт, а снижение или выбытие — по Кт. Наиболее доступным образом можно рассмотреть бухгалтерский счет под названием «Касса», номер 50. В гостинице «Калифорния» получена выручка за услуги аренды поля для гольфа и паркинга для машин, в размере 38 тысяч рублей. На протяжении указанного дня, проживающему гостю был осуществлен возврат средств за переплату аренды номера в гостевом доме. Связано это с тем, что посетитель отбыл на день ранее. Сумма возврата равна 4 тысячам рублей. На конец дня остаток средств был передан из кассы на расчетный счет. Остался только утвержденный лимит остатка для кассы.

Образец

Образец

Оформляется расчет таким образом:

- дебет 50, кредит 76, описание операции — получена выручка за услуги поля и паркинга, сумма — 38000. Документ — приходный;

- дебет 76, кредит 50, описание операции — частичный возврат оплаты, сумма — 4000. Документ — расходный;

- дебет 51, кредит 50, описание операции — перечисление наличности на р/с, сумма — 34000. Документ — расходный.

Оформленные проводки выводятся в таблице.

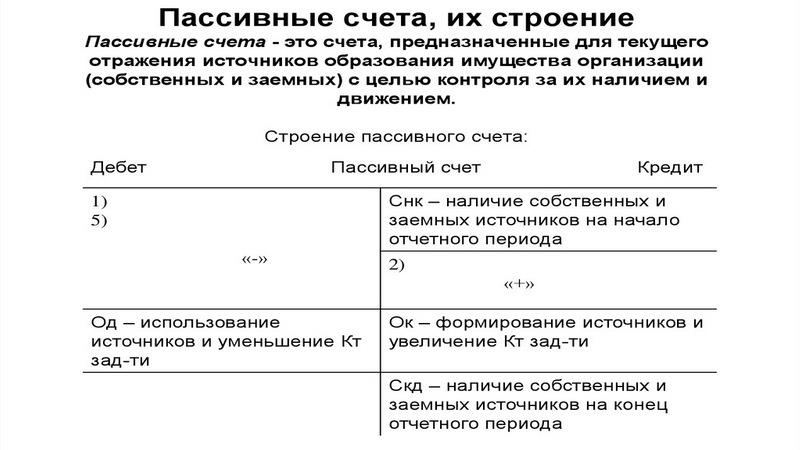

Что такое пассивный тип?

В отличие от первого примера, отображают пассив учреждения. Представленные счета обладают начальным кредитовым остатком, повышение оборотов выполняется по кредиту, а итоговое сальдо может иметь вид только кредитового. Они указывают состояние пассивности, что является источником поступления финансовых средств в компанию, а также указывает изменения по ним.

Описание

Описание

План таких счетов может отражаться согласно существующих видов:

- фондовые;

- по учету заемных средств;

- по износу активов.

Простой пример движения указанного вида на примере «Уставного капитала», номер 80. Собственник внес средства, которые отображаются по Кт. Корреспондирующий счет может иметь вид наличного расчета (номер 50) или безналичного (номер 51), в зависимости от типа получения денежных средств.

Проводка будет иметь такой вид: дебет 51, кредит 80, описание операции — перевод денежных средств в уставной капитал, сумма — 10000. Документ — платежное поручение.

Что такое активно-пассивные типы?

Альтернативный вариант, при котором имеются признаки активных и пассивных видов одновременно, именуются активно-пассивными. Представленный тип может иметь кредитовый или дебетовый остаток на конец периода. Указывают операции:

- по расчетам с контрагентами, например, покупателями или поставщиками, лицами, которые являются подотчетными);

- бюджетом (налоги и сборы;

- прочие переводы и операции.

Необходимо рассмотреть пример проводки, согласно счету номер 60. Компания «Лидер» выполнила заказ у торгового предприятия «Первый» на партию станков и инструмента на общую сумму 118000 руб. (НДС включено). Согласно контракта, условия прописаны на осуществление поставки только после пятидесятипроцентной предоплаты. После перевода «Лидером» аванса, продукция была отгружена в полном размере.

Проводка оформляется так:

- дебет 60.2, кредит 51, описание операции — перевод авансового взноса для поставщика, сумма — 59000. Документ — платежное поручение;

- дебет 10, кредит 60.1, описание операции — оприходование ТМЦ, сумма — 50000. Документ — товарная накладная;

- дебет 10, кредит 19, описание операции —принятие к учету входного налога на добавленную стоимость, сумма — 9000. Документ — счет-фактура;

- дебет 60.1, кредит 60.2, описание операции — частичный зачет аванса, сумма — 59000. Документ — бухгалтерская отчетность.

По результатам полученной проводки, после предоставления товарной накладной, на Дт 60.1 осталось сальдо задолженности перед лицом продавца, которая составила 59 тысяч рублей. В конкретном случае, синтетический счет имеет кредитовое сальдо, что указывает на задолженность перед продавцом.

Схема и структура

Баланс в бухгалтерии создает состояние имущества и источников, которые его формируют, на указанный период (например, первое число месяца). Собственникам и директорам компании, которые осуществляют контроль за работой и управление хозяйственными операциями, следует иметь показатели движения имущества и источников поступления. Получение этих показателей возможно осуществить при помощи системы в бухучете.

Счета являются локальной системой, которая формируется в результате влияния хозяйственных операций. Система выполняет учет и контроль движения и наличия объектов бухгалтерского учета. Каждый объект учета должен иметь собственный счет, который представляет собой накопитель данных о выполняемых в компании процессах хозяйственной деятельности.

Экономические влияния на объект учета отличаются только двумя направлениями — уменьшением или увеличением, которые видны в балансовом обобщении данных.

Сам счет разбивается на два информативных участка, которые называются Дт и Кт. Каждое направление, в зависимости от указываемого объекта, используется для учета изменений, которые направлены в стороны уменьшения или увеличения первичного показателя состояния объекта учета.

Любой счет как активный, так и пассивный, подразумевает указание таких данных:

- начального сальдо или остатка (Сн);

- нормативов, которые приводят к уменьшению или увеличению первичного остатка, итоговые показатели которых по каждой стороне (Дт и Кт) именуются оборотами (Об) (соответственно — дебетовый и кредитовый оборот);

- конечного остатка (сальдо — Ск), указывающего состояние объекта бухгалтерского наблюдения на конец отчетного периода.

Основные виды

Наиболее часто используемые активные виды:

- 01 «Основные средства»;

- 03 «Доходные вложения в материальные ценности»;

- 04 «Нематериальные активы»;

- 08 «Вложения во внеоборотные активы;

- 09 «Отложенные налоговые активы»;

- 10 «Материалы»

- 19 «НДС по приобретенным ценностям»;

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводительные расходы;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Отгруженные товары»;

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 58 «Финансовые вложения»;

- 97 «Расходы будущих периодов».

- 02 «Амортизация основных средств»;

- 05 «Амортизация нематериальных активов»;

- 42 «Торговая наценка»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 70 «Расчеты с персонал по оплате труда»;

- 80 «Уставный капитал»;

- 82 «Резервный капитал»;

- 83 «Добавочный капитал»;

- 98 «Доходы будущих периодов.

Перечень

Перечень

Активно-пассивные счета представлены на рисунке.

Как отличить

Опытные специалисты знают наизусть, к какой категории относится тот или иной вид счета. Менее опытному бухгалтеру требуется знать, как отличить активный от пассивного. В качестве примера можно взять 62 «Расчеты с покупателями». Потребуется выполнить анализ, чтобы понять, к какому виду его можно отнести.

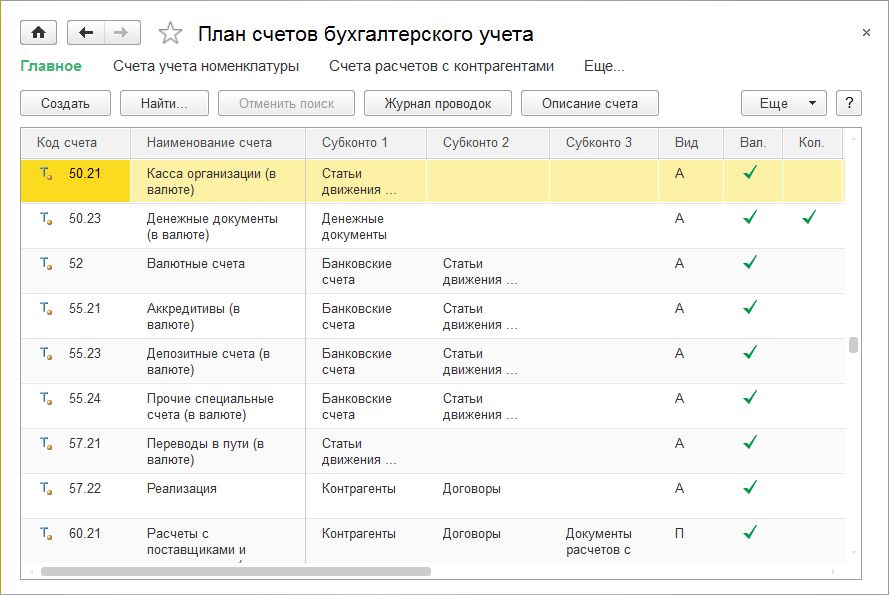

План счетов в программе 1С

План счетов в программе 1С

62-й счет отображает взаимоотношения с покупателями. Например, продажа или покупка товаров, услуг, отгрузка. Продавая продукцию, лицо, закупающее товар, становится должником перед компанией, которую указывают согласно дебета 62. Дебиторская задолженность является активом компании, значит по Дт указывается увеличение актива.

После оплаты продукции, уменьшается задолженность, поэтому снижение актива отражается по Кт 62. Отсюда получается, что 62 представляет собой активный счет. Но, бывают такие случаи, когда покупатель переводит авансовый платеж, тогда получается кредиторская задолженность компании перед ним или пассив. Он пройдет по Кт 62. После отгрузки продукции заказчику в зачет предоплаты, кредиторская задолженность снижается, уменьшение пассива указывается согласно Дт 62. В этой ситуации 62 счет относится к пассивным.

Рассмотренный пример показывает, что счет 62 имеет признаки двух видов, поэтому его относят к третьей категории, активно-пассивным. Аналогичным образом можно провести анализ любого другого счета и понять, к какому классу его относят. Электронные программы имеют встроенные обозначения и указывают напротив каждого значения его вид, согласно классификации.

В бухгалтерском учете различают три вида счетов. Они имеют собственные схему и структуру. Следует знать все существующие виды согласно классификации и уметь отличать один от другого.

Счет 51 «Расчетный счет»

Счет 51 «Расчетный счет»

Похожие публикации

Счет 51 «Расчетный счет» используется на предприятиях всех форм собственности. Он предназначен для отражения состояния счетов компании, открытых в финансовых структурах. Количество расчетных счетов не ограничивается, число банковских учреждений для хранения безналичных средств для юридических лиц законодательством не лимитируется.

Характеристика счета 51 «Расчетный счет»

После открытия счета в банке и внесения на него первой суммы, начинается движение по сч. 51. Поступающие на него средства будут формировать дебетовые обороты, а расход отражается движением по кредиту.

Счет 51 – активный или пассивный?

Активный, то есть начальное и конечное сальдо по нему могут быть только дебетовыми. Так как счет 51 активный, его итоги будут отражаться в активе баланса предприятия.

Валюта хозяйственных операций, проводимых по данному счету, должна быть только рублевой. Счет 51 «Расчетный счет» предполагает фиксацию движения денежных средств предприятия с обязательным наличием документации, подтверждающей каждое перемещение денег. В роли таких документов могут выступать:

- Банковские выписки в разрезе каждого открытого счета. 51 счет бухгалтерского учета – это синтетический счет, поэтому на нем целесообразно открывать субсчета для отражения движения отдельно по каждой финансовой структуре и по каждому открытому счету.

- Исходящие платежные поручения или требования, на основании которых были проведены расходные операции. Кредит счета 51 отражает не только переводы денег между банковскими структурами, но и снятие наличности. В этом случае основанием будет корешок чека.

- Дебет 51 счета показывает поступление при внесении представителями предприятия сумм выручки. Фиксация этого факта происходит в банковском ордере.

- 51 счет в бухгалтерии дебетуется при поступлении средств от покупателей и других категорий дебиторов. Основание – экземпляр входящего платежного поручения от контрагента.

Счет 51 в бухгалтерском учете: проводки

Поступление денежных средств представляют проводки по 51 счету – таблица:

По дебету

По кредиту

Хозяйственная операция

Зачисление на расчетный счет денежных средств, находившихся «в пути»

Возврат заемных средств или поступление денег за счет оформления кредита

Поступление денег в виде целевого финансирования

На счет 51 зачислены суммы выручки

Наличность из кассы внесена на счет в банке

Зачисление процентов по депозиту, возврат депозитного вклада

Проводки по 51 счету, отражающие полученные суммы от поставщиков, прочих дебиторов, покупателей

Характеристика счета 51 предполагает расходование средств по кредиту в корреспонденции с дебетом таких счетов:

- 50 – при снятии денег в кассу;

- 55.03 – при зачислении средств на депозит;

- 99 в случае покрытия некомпенсируемых расходов вследствие ЧС;

- 60.03 – отражение процедуры оплаты векселя;

- 62, 76 – перечисление средств в адрес контрагентов;

- с 66 счетом проводки по счету 51 «Расчетный счет» используются для оформления процедуры погашения кредита и процентов по нему;

- 70 – перевод заработной платы персоналу;

- 75 – проведение выплат в пользу учредителей.

Анализ счета 51

Ведение аналитического учета предполагает наличие расшифровки по оборотам и сальдо в разрезе банковских структур по каждому из открытых в них расчетных счетов. Обычно, в бухпрограммах аналитический учет по счету 51 осуществляется при помощи двух инструментов:

С их помощью можно ежедневно контролировать движение денег и реализовывать функции оперативного распоряжения финансовыми активами в рамках конечного сальдо. Анализ счета 51 – пример правильного формирования сальдо на конец периода любой продолжительности. Последовательность действий при вычислении остатка предполагает сложение начального сальдо с дебетовыми оборотами и последующим вычитанием общего объема кредитовых движений в заданном промежутке времени.

ОСВ 51 счета – это баланс по синтетическому счету, выводимый на конец месяца. Он предполагает наличие начального и конечного сальдо, итоговых сумм оборотов по дебету и кредиту. ОСВ по счету 51 можно формировать в разрезе субсчетов.

Когда проводится итоговый анализ счета 51, образец методики подразумевает выполнение нескольких условий:

- обороты и остатки по счету, сформированные в бухгалтерском учете предприятия, должны совпадать с данными банковских выписок;

- правило двойной записи обеспечивает равенство сумм дебетовых и кредитовых операций, правильные проводки по 51 счету и другим счетам составляют основу для заполнения баланса;

- ОСВ по счету 51 должна обеспечивать наличие информативной составляющей путем внесения сведений о номере счета с его расшифровкой, остатках на начало и конец рассматриваемого периода с приведением всех оборотов.

Оборотная ведомость по счету 51 для достоверности отражения данных в бухгалтерском учете должна формироваться ежедневно. Для проведения оперативной сверки с несколькими банками лучше, если оборотно-сальдовая ведомость по счету 51 будет создаваться отдельно по каждой структуре.

Для отражения всех видов операций с расчетными счетами предприятия ведут журнал-ордер по счету 51. Промышленные учреждения пользуются формой № 2, строительные компании – № 2-с, фирмы, специализирующиеся на сбыте и снабжении, – № 2-сн. Он предназначен для хронологической фиксации кредитовых оборотов по расчетным счетам в корреспонденции с другими счетами.

Ведомость 2 по счету 51, бланк скачать можно в интернете, содержит итоговые записи по банковским и корреспондирующим счетам по состоянию на начало и конец месячного периода. В нем отражается каждая корреспонденция счета 51 в дебете с кредитом других счетов с учетом хронологии событий.

Источники:

http://praktibuh.ru/buhuchet/denezhnye-sredstva/beznalichnye/uchet-beznalichnye/schet-51.html

http://glavkniga.ru/situations/k505296

http://znaybiz.ru/buh/plan-schetov/scheta/51.html

http://buhspravka46.ru/buhgalterskiy-plan-schetov/schet-51-v-buhgalterskom-uchete-provodki-harakteristika-primeryi.html

http://ontask.ru/development-finances/aktivnye-i-passivnye-scheta.html

http://spmag.ru/articles/schet-51-raschetnyy-schet

http://assistentus.ru/buhgalterskie-scheta/schet-55-specialnye-scheta-v-bankah/