Счет 71 в бухгалтерском учете: характеристика и проводки с примерами

Счет 71 бухгалтерского учета — это активно-пассивный счет «Расчеты с подотчетными лицами», служит для учета выданных подотчетных сумм и возврата неизрасходованных сумм. На предприятиях работникам могут выделяться денежные средства в подотчет на хозяйственные расходы, на покупку материалов или командировочные расходы. Рассмотрим как вести учет расчетов с подотчетными лицами и примеры бухгалтерских проводок по счету 71.

Счет 71 в бухгалтерском учете

Счет 71 является активно-пассивным, поэтому сальдо по счету может быть как дебетовым, так и кредитовым.

По Дт счета 71 отражаются суммы полученных денежных средств сотрудником;

По Кт счета 71 отражается расходование денежных средств.

Аналитический учет по счету «Расчеты с подотчетными лицами» ведется по каждому подотчетному лицу отдельно.

Порядок выдачи в подотчет

Под авансовый отчет разрешается выдавать деньги только работникам предприятия. Подотчетные суммы выдаются наличными из кассы или перечисляются безналичным путём на банковскую карточку.

Главное правило при выдаче денег, чтобы сотрудник отчитался за полученную ранее подотчетную сумму. На предприятиях, как правило, закрепляют приказом лиц, имеющих право получать в подотчет денежные средства, так как с ними заключается договор о материальной ответственности:

При выплате денег подотчетному лицу следует соблюдать правила:

Проконтролировать наличие сальдо у подотчетного лица (по данным регистра БУ). Основание: п.6.3 указаний ЦБ РФ №3210, в котором указано, что запрещается выдавать средства в подотчет неотчитавшемуся сотруднику по ранее полученной сумме.

Получить письменное заявление работника в произвольной форме, с отражением основных реквизитов: цель получения, необходимая сумма, срок сдачи отчета, дата. Заявление следует завизировать руководителем компании или уполномоченным лицом.

Установлен 3-дневный срок, когда работник должен отчитаться за полученные подотчетные суммы, вернуть в кассу денежные средства и представить отчет. В случае, если работник не отчитался в установленный срок, то следует удержать полученную им сумму из доходов работника и начислить НДФЛ (ст. 137 ТК РФ). При этом:

Важно: удержания с сотрудника можно производить только по письменному заявлению и не более 20% от заработной платы (ст. 138 ТК РФ).

Если задолженность (особенно крупная сумма) за подотчетным лицом долгое время числится в учете, то налоговый инспектор при проверке может переквалифицировать такую выплату в заём или посчитать ее доходом (абз.3 ст.137 ТК РФ) и доначислить НДФЛ.

Максимальная сумма выдачи в подотчет законом не предусмотрена, но стоит учитывать, если работник рассчитывается с контрагентами от имени предприятия, то по одному договору можно оплатить не более 100 000 руб.

Авансовый отчет

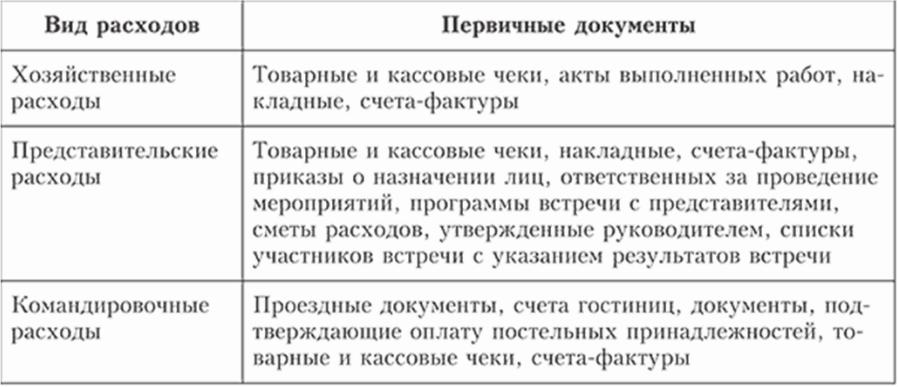

Все расходы денежных средств сотрудник отражает в авансовом отчете. Сотрудник может потратить подотчетные суммы на приобретение товаров, материалов, ОС, НМА, оплату хозяйственных нужд фирмы.

На схеме представлены виды расходов по счету 71 и первичные документы, которые следует прилагать к авансовому отчету:

Получите 267 видеоуроков по 1С бесплатно:

Если у работника возник перерасход по подотчетным суммам, то есть сотрудник израсходовал свои личные денежные средства, то предприятие вправе его возместить при соблюдении установленных процедур.

Примеры типовых проводок по счету 71

№ п/п

Содержание хоз. операции

Дебет

Кредит

Документы-основания

1

Выплата наличных денежных средств в подотчет

71

50

Отчет кассира, расходный ордер

2

Перечислено в подотчет на командировочные на банковскую карточку

71

51

Выписка банка, платежное поручение

3

Перечислены средства в подотчет на корпоративную карточку

71

55

Выписка со специальных счетов

5

Приняты расходы по авансовому отчету по покупке основных средств

08

71

Акт о приемке работ и услуг

6

Оприходованы материалы, приобретенные подотчетным лицом

10

71

Накладные, документы о перевозке, акт о приеме

7

Отражена сумма расходов на производственно-хозяйственные нужды

20/26/44

71

Авансовый отчет, служебное задание, отчет по командировке

9

Оприходованы товары для перепродажи, приобретенные подотчетным лицом

41

71

Авансовый отчет и накладные

11

Возврат в кассу неистраченных средств

50

71

Отчет кассира, приходный ордер

12

Начислена задолженность по невозвращенным в срок суммам подотчетного лица

73

71

Авансовый отчет

Рассмотрим практические примеры с проводками по счету 71 по выдаче, расходованию и возврату подотчетных средств.

Пример 1. Возмещение перерасхода по авансовому отчету — проводки

Сотруднику ООО «Ромашка» Иванову И.И. выделены средства в подотчет в безналичной форме в сумме 2 500 руб. (на карту банка) для приобретения канцтоваров. Фактически Иванов И.И. израсходовал 2 840 руб. На фактические расходы был составлен авансовый отчет и к отчету были приложены документы-основания (товарный чек). Перерасход средств по авансовому отчету составил 340 руб. Денежные средства были зачислены Иванову И.И. на банковскую карту.

В ООО «Ромашка» сформированы проводки по счету 71:

Дт

Кт

Описание

Сумма, руб.

Документ — основание

71

51

На банковскую карту Иванова И.И. переведены средства на хоз.нужды

2 500

Платежное поручение

10

71

Поступили канцтовары, приобретенные Ивановым И.И. по чеку без НДС

2 840

Авансовый отчет, товарный чек

71

51

На банковскую карточку Иванова И.И. зачислена сумма перерасхода

340

Платежное поручение

Пример 2. Возврат подотчетных сумм по авансовому отчету — проводки

Между ООО «Ромашка» и ООО «Василек» заключен договор на оказание транспортных услуг на сумму 7 200 руб., в т.ч. НДС. Для оплаты услуг по договору работник ООО «Ромашка» Иванов А.Б. получил в подотчет сумму 7 500 руб. После проведения расчетов с ООО «Василек» Иванов А.Б. сдал авансовый отчет, а остаток средств вернул в кассу.

Бухгалтер ООО «Ромашка» сформировал проводки:

Дт

Кт

Описание

Сумма, руб.

Документ-основание

26/44

60

Услуги ООО «Василек» отражены в составе затрат (7 200 руб. — 1 098 руб.)

6 102

Акт выполненных работ

19

60

Выделена сумма НДС от стоимости транспортных услуг

1 098

Акт выполненных работ

68/2 НДС

19

Сумма НДС от стоимости транспортных услуг принята к вычету

1 098

Акт выполненных работ, счет-фактура

71

50/1

Из кассы ООО «Ромашка» Иванов А.Б. получил средства под отчет

7 500

Расходный кассовый ордер, заявление подотчетного лица

60

71

В учете отражена оплата услуг, которую осуществил Иванов А.Б. от имени ООО «Ромашка»

7 200

Авансовый отчет, акт выполненных работ

50/1

71

Остаток непотраченных средств возвращен в кассу ООО «Ромашка» (7 500 руб. — 7 200 руб.) Ивановым А.Б.

300

Расходный кассовый ордер, авансовый отчет, акт выполненных работ

Пример 3. Бухгалтерские проводки по командировочным расходам

Работник Васильков И.И. отправлен в командировку на 3 дня, ему выдана в подотчет сумма 20 000 руб. Суточные составляют 2 000 руб.

При возвращении он сдает авансовый отчет с приложенными оправдательными документами:

Ж/д билеты на сумму 8 000 руб., в том числе НДС 1 220 руб., выделен отдельной строчкой.

Счет гостиницы на бланке строгой отчетности на 5 000 руб., вкл. НДС 763 руб. НДС также выделен отдельной строчкой.

Отражение командировочных расходов по счету 71 в проводках:

Дт

Кт

Содержание операции

Сумма, руб.

Документ-основание

71

50

Выданы средства в подотчет Василькову И.И. из кассы

20 000

Расходный кассовый ордер

20

71

Списаны расходы на билеты без НДС

6 780

Авансовый отчет, ж/д билет

19

71

Выделен НДС по расходам на билеты

1 220

Ж/д билет

68.НДС

19

НДС направлен к вычету

1 220

Запись в книге покупок

20/44

71

Списаны расходы на проживание (гостиницу) без НДС

4 237

Бланк строгой отчетности, кассовый чек гостиницы

19

71

Выделен НДС по расходам на гостиницу

763

68.НДС

19

НДС направлен к вычету

763

Запись в книге покупок

20/44

71

Списаны суточные

6 000

Авансовый отчет

50

71

Работником возвращены непотраченные средства в кассу

1 000

Приходный кассовый ордер

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Проводки по 71 счету — Расчеты с подотчетными лицами

Бухгалтерский счет учета 71 используют для отражения в проводках информации о суммах средств, выданных сотрудникам под отчет. Какими документами оформляются подотчетные операции и какими проводками в учете отражаются расчеты с подотчетными лицами — об этом Вы узнаете из нашей статьи.

Порядок осуществления подотчетных операций

Подотчетным лицом называют сотрудника, получившего средства для их использования на хозяйственные нужды предприятия.

Основанием для выдачи средств под отчет выступает заявление, заполненное сотрудником и согласованное подписью руководителя. В заявлении фиксируется сумма и цель выдачи средств (покупка материалов, оплата поставщикам и т.п.). Законодательно не установлена форма заявления на выдачу подотчетных сумм, документ составляется в произвольной форме.

По факту осуществления хозяйственной операции сотрудник предоставляет в бухгалтерию авансовый отчет и документы, подтверждающие понесенные ним расходы (квитанции, счета-фактуры, акты выполненных работ, расходные накладные т.п.). Данные документы являются основанием для отражения хозяйственных расходов в учете.

Если сумма ранее полученных сотрудником средств превышает его фактические расходы, то сумма разницы сдается работником в кассу. В случае перерасхода средств и его документального подтверждения, сумма превышенных расходов возмещается работнику через кассу или в безналичной форме.

Следует подчеркнуть, что работнику, не отчитавшемуся по ранее полученным суммам, не могут быть выданы средства на осуществление новых хозяйственных операций. Были ли выданы средства наличными или на банковскую карту в данном случае значения не имеет.

Типовые проводки по 71 счету

С используют для отражения операций с подотчетными лицами. При выдаче средств суммы проводятся по Дт 71, при отнесении расходов — по Кт 71.

Выдача средств работнику подотчет может производится как в наличной, так и в безналичной форме:

Дт

Кт

Описание

Документ

50

71

Возврат средств сотрудником наличными через кассу

Приходный кассовый ордер

52

71

Зачисление остатка средств на специальный банковский счет

Банковская выписка

55

71

Зачисление остатка средств в иностранной валюте

Банковская выписка

Операции с подотчетными лицами могут быть отражены с использованием счетов производства:

Дт

Кт

Описание

Документ

44

71

Отражение реализационных расходов, понесенных посредством подотчетного лица

Авансовый отчет

Товары и материалы, приобретенные подотчетным лицом, отражаются в учете такими записями:

Бухгалтерский учет — полезная необходимость для любого предприятия

Что это такое

Любая компания взаимодействует с другими юридическими лицами и предпринимателями для достижения взаимовыгодны. Часто взаимодействие происходит через нанятых работников. Сотрудники, представляющие интересы своего начальства, могут нести определенные расходы в процессе выполнения своих профессиональных обязанностей. Именно поэтому руководители организаций или предприятий выделают им сумму денег подотчет. Специально для учета этих денег используется 71 счет в бухгалтерии.

Оформление операции выдачи средств уполномоченному лицу

Для чего используется

Подотчетные работники определяются приказом руководителя предприятия. Им устанавливаются цели и выдаются денежные средства. Описание бухсчетов предполагает, что таким лицам требуется использовать 71 бухсчет.

Важно! Называются сотрудники так, потому что после завершения своей работы, на которую выделялись деньги, они обязаны предоставить отчеты и приложенные к нему документы о расходе средств в бухгалтерию своего предприятия.

71 счет бухгалтерского учета — это специальный регистр, на котором обобщается информация об образовании задолженностей сотрудника перед юридическим лицом по деньгам, выданным ему на выполнение конкретных заданий. На спецсчету71 также содержится информация о погашении задолженностей по предоставлению расходов по отчету аванса. Однако это не все. Организация также может задолжать работнику некую сумму, если им была произведена растрата собственных денег на нужны юр.лица. Возмещение происходит по приказу начальства с авансовым отчетом.

Оборотно-сальдовая ведомость за конкретный период

Важно! Нельзя в 71 спецсчет помещать информацию о займах и кредитах, выданных работникам, так как это компетенция 73 позиции. Многие недобросовестные предприниматели под видом подотчетных денег выдают своим сотрудникам микрозаймы, то является нарушением законодательства.

Действующее право в этой области предполагает, что суммы могут выдаваться только на цели, оформленные в приказах, и что работник должен вернуть их в случае неудачи или отчитаться при их использовании. Чтобы вести учет подотчетных сотрудников применяют ордер-журнал № 7. В нем записаны все произведенные расходы и выдачи денег за отчетный месяц.

Пример авансового отчета, который может означать погашение задолженности

Характеристика счета

Настало время дать более емкую описание и показать специфическую характеристику на 71 счет, активный или пассивный он, что показывает его дебет и кредит. Для начала стоит напомнить, что на 71 спецсчете ведется синтетическая учетность расчетов с подотчетными сотрудниками. Чтобы точно ответить на вопрос об активности или пассивности, нужно понимать, что сальдо этого бухсчета располагается как по дебету, так и по кредиту, следовательно, это активно-пассивный счет, который имеет двойное сальдо и может быть активом и пассивом учета.

Дебетовый остаток подразумевает под собой задолженности сотрудников, занимающихся подотчетными операциями. Кредитовый же остаток, наоборот, учитывает задолженность организации перед подотчетным лицом.

Дебет 71 счет показывает выдачу подотчетных сумм на установленные задачи или возмещение расходов сотруднику, производившему действия за свой счет. Кредит же отображает расходы лица, которые были утверждены посредством документов начальством и возврат неизрасходованных денег.

Чтобы определить финальное сальдо, нужно воспользоваться следующей инструкцией:

Если начальная сальдовка по 71 бухсчету находится в дебете, то следует прибавить к ней оборот дебета и отнять сумму кредита за отчетный период. Положительное значение будет свидетельствовать о дебетовом сальдо на конец учетного месяца. В ином случае — о кредитном.;

Если начальная сальдовка по 7 1бухсчету находится в кредите, то следует к ней прибавить оборот по кредиту и вычесть сумму движений дебетовых средств за отчетный период. Таким образом, если конечное значение будет со знаком «плюс», то его следует отразить по кредиту счета, а если со знаком «минус», то по дебету.

Авансовый отчет в интерфейсе 1С

Существующие субсчета

Субсчета у 71 бухсчета имеются. Именно по ним и по отдельным подотчетам выполняется построение аналитики и ОСВ. Среди основных субсчетов можно выделить:

Расчет с подотчетными сотрудниками в национальной валюте Российской Федерации (в российских рублях);

Расчет с подотчетными сотрудниками в валюте других государств (в иностранной валюте).

Важно! Помимо этих вариантов, организационная и учетная политика организации может позволить ей создать новые субсчета на каждого отдельно работника, утвержденного начальством.

Корреспонденция с другими счетами

Этот бухсчет может взаимодействовать со многими другими счетами при выполнении проводок. По дебету этого счета корреспонденция производится в кредит:

50 Выдача подотчетных денежных средств из кассы;

51 Перечисление подотчетных средств со счета на банковскую карту;

52 Выдача подотчетных средств в иностранной валюте при командировке заграницу;

55 Выдача подотчетных средств со спецсчетов;

76 Выдача подотчетных денежных средств по реестру банка;

79 Выдача денег подотчет из кассы отдельного подразделения организации или из ее филиала;

91 Учет списания разниц курсов валют, если выдача была в иностранной валюте.

Корреспонденция с большим количеством счетов объясняется общностью 71 бухсчета

Кредит счета корреспондирует с дебетом следующих счетов:

07 Оприходование инструментария для работ, которые было куплено на подотчетные деньги;

08 Учет затрат на покупку внеоборотных активов;

10 Учет материалов, купленных на подотчетные суммы;

11 Оформление скота для от корма, который был приобретен с помощью подотчетной выплаты;

15 Учет купленных материалов на соответствующие средства, если учетной политикой это определено;

20 Списание денежных средств на ОП;

23 Списание подотчетных денежных средств на ВП;

25 Списание денежных средств на расход общепроизводственного характера;

26 Списание подотчетных денег на расход административного характера;

28 Списание сумм подотчета на исправление браков;

29 Списание денег на расход для обслуживания и подсобных структур;

41 Отражение покупки товарно-материальных ценностей на подотчетные деньги;

44 Оформление материальных средств на общие затраты по реализации ГП;

45 Приобретение товарно-материальных ценностей, еще непоступивших на склады предприятия;

50 Возврат неизрасходованных сумм в кассу организации;

51 Возврат неизрасходованных сумм на расчетные счета в банках;

52 Возврат неизрасходованных сумм на валютные расчетные счета в банках;

55 Возврат неизрасходованных сумм на специальные счета в банковских учреждениях;

70 Оформление удержания денег, которые не были возвращены сотрудником из его заработной платы. Удержание однократно;

73 Оформление удержания денег, которые не были возвращены сотрудником из его заработной платы. Удержание многократно;

76 Учет погашения задолженности перед контрагентом по работам или услугам, списанным ранее;

79 Оформление передачи долгов филиалам или отдельным структурам;

91 Учет недостач материалов, характеризуемый естественными убытками при курсовых разницах, если сумма была выдана в иностранной валюте;

94 Учет недостач при отсутствии подтверждения израсходования средств или когда деньги не были возвращены в кассу организации;

97 Оформление затрат подотчетных денег, которые будут списаны в будущих отчетных периодах;

99 Отражение списания средств на ликвидацию стихийных бедствий и чрезвычайных ситуаций.

Список корреспонденции по кредиту достаточно большой и в нем может учитываться множество операций

Бухгалтерские проводки

Типовые проводки бухучета на основе 71 счета могут отражать покупку материалов через подотчет, включать в себя командировочные расходы и прочее. Выглядят они следующим образом:

Дт71 Кт 50.1 Выдача средств подотчет из кассы организации;

Дт10 Кт 71 Покупка материалов на эти средства;

Дт19 Кт 71 Принятие НДС по купленным материалам;

Дт20 Кт 10 Отпуск материалов в производство;

Дт50.1 Кт 71 Подотчетным сотрудником были сданы остатки средств в кассу организации;

Дт71 Кт 50.1 Выдача сотруднику перерасхода из кассы по соответствующим суммам.

Командировочные же проводки могут быть следующими:

Дт71 Кт 50.1 Выдача средств подотчет из кассы организации на командировочные расходы;

Дт20 Кт 71 Списание купленных билетов и прочих трат в расход;

Дт19 Кт 71 Принятие налога на добавленную стоимость по купленным билетам;

Дт44 Кт 71 Списание средств на гостиницу или отель на затраты;

Дт19 Кт 71 Принятие налога на добавленную стоимость за проживание в номере гостиницы или отеля;

Дт50.1 Кт 71 Возвращение остатка неизрасходованных средств в кассу организации.

Проводки с использованием 71 спецсчета чаще всего предполагают отражение покупки материалов

Таким образом, 71 счет — это бухгалтерский регистр, обобщающий данные о подотчетных суммах и лицах, которым они выдаются. Счет используется для расчетов с подотчетными лицами, фиксации средств и учета их на балансе сотрудника. Счет корреспондирует с большим количеством дебетовых и кредитовых счетов при проводках покупки материалов или оформлении командировочных. Анализ этого регистра может производиться посредством его карточки, оборотно-сальдовой ведомости и прямого анализа через любую бухгалтерскую систему, например, 1С:Бухгалтерия.

Счет 71 в бухгалтерском учете: для чего применяется, корреспондеция, субсчета, основные проводки

Ведя свою хозяйственную деятельность, субъект бизнеса с партнерами и другими лицами может взаимодействовать через своих работников. При этом представляя интересы своего нанимателя они могут нести расходы, на которые руководство компании им выделяет деньги в подотчет. Для учета расчетов с подотчетными лицами субъект бизнеса должен использовать счет 71 в бухгалтерском учете.

Счет 71 в бухгалтерском учете: для чего применяется

На предприятии приказом руководителя вводится перечень подотчетных лиц, которым на установленные цели могут выдаваться деньги. Так как обязательно после того, как будут осуществлены мероприятия, на которые работникам выделялись деньги, требуется представление в бухгалтерию отчета с приложением к нему подтверждающих расход документов, то эти лица являются подотчетными.

Действующие правила расчетов с подотчетниками регулируются порядком ведения кассовых операций. Помимо сотрудников компании подотчетными лицами могут выступать и привлекаемые по договорам подряда граждане.

План счетов бухгалтерского учета предусматривает, что для учета расчетов с подотчетными лицами нужно использовать счет 71.

На нем отражается информация о возникновении задолженности работника перед организацией по выданным ему суммам, а также погашение ее путем представления расходов по авансовому отчету.

Здесь же отражается и задолженность компании перед подотчетным лицом, если он произвел расходование собственных средств в производственных целей. По приказу руководителя она возмещается в утвержденной размере при принятии авансового отчета.

Подотчетные суммы должны выдаваться только на установленные в приказе цели и за них сотрудник должен отчитаться в определенные сроки или вернуть деньги. ИФНС при проверках могут выявить данные случаи и доначислить налоги и штрафы.

Для учета расчетов с подотчетными лицами нужно использовать журнал ордер №7, в котором отражаются в течение месяца все производимые подотчетным лицом расходы, выдача в подотчет сумм и т.д.

Характеристика счета

Синтетический учет расчетов с лицами, которым выданы подотчетные суммы, организуется на счете 71. Чтобы ответить какой это счет – активный или пассивный, нужно помнить что его сальдо может располагаться как по дебету счета так и по кредиту. Таким образом счет 71 – это активно-пассивный счет, имеющий двойное сальдо.

Остаток на начало периода по дебету счета отражает задолженность подотчетных лиц компании по выданным им на установленные цели деньги. Остаток по кредиту счета фиксирует задолженность компании работнику по осуществленным им за счет собственных средств расходов в интересах организации.

По дебету счета 71 отражается выдача в подотчет денег на установленные предприятием цели или возмещение работнику утвержденных руководством расходов, которые ранее были произведены за его счет.

По кредиту счета отражаются утвержденные расходы подотчетного лица, которые приняты руководством, а также возврат неизрасходованных средств в кассу или удержание их из зарплаты подотчетного лица, если им представлено заявление о данном способе погашение возникшей задолженности.

Для определения конечного сальдо необходимо использовать следующий алгоритм:

Если начальное сальдо по счету 71 находится в дебете, то к нему нужно прибавить дебетовый оборот по счет и вычесть суммы за выбранный период по кредиту. Если получится положительное значение, то сальдо на конец будет дебетовое. В противном случае он отражается по кредиту счета.

Если начальное сальдо по счету 71 располагается в кредите счета, то к нему следует прибавить оборот по кредиту счета и вычесть общую сумму движения по дебету счета за рассматриваемый период. В случае если итоговое значение будет больше нуля, то его нужно отражать по кредиту счета. Отрицательная сумма подлежит отражению по дебету счета.

Субсчета

Построение аналитического учета по счету производится в разрезе каждого выданного подотчета.

Также счет 71 может иметь следующие субсчета:

Расчеты с подотчетными лицами в рублях.

Расчеты с подотчетными лицами в иностранной валюте.

В соответствии с учетной политикой организации, к счету 71 открываются субсчета по каждому подотчетному лицу отдельно.

Корреспонденция

Счет 71 может участвовать в проводках со многими счетами.

По дебету счета 71 он может корреспондировать в кредит счетов:

Счет 50 — при выдаче из кассы подотчетных сумм;

Счет 51 — при перечислении подотчетных сумм с расчетного счета на карту;

Счет 52 — при выдаче подотчетных сумм в валюте (например, при загранкомандировке);

Счет 55 — при выдаче подотчет со спецсчетов;

Счет 76 — при выдаче денег подотчет по банковскому реестру;

Счет 79 — при выдаче подотчет за счет средств филиала, обособленного подразделения;

Счет 91 — при списании курсовых разниц, если выдача средств была произведена в валюте.

По кредиту счета он может вступать в проводки с дебетом следующих счетов:

Счет 07 — при оприходовании оборудования для дальнейшего монтажа, купленного через подотчетные суммы;

Счет 08 — при отражении затрат (командировок, прочих затрат), связанных с приобретением объектов внеоборотных активов;

Счет 10 — при приобретении материалов при помощи подотчетных сумм;

Счет 11 — при приобретении животных для откорма при помощи подотчетных сумм;

Счет 15 — при приобретении материалов, если в учетной политике закреплено ведение учета при помощи счета 15;

Счет 20 — при списании подотчетных сумм на основное производство;

Счет 23 – при списании подотчетных сумм на вспомогательное производство;

Счет 25 – при списании подотчетных сумм на общепроизводственные расходы;

Счет 26 – при списании подотчетных сумм на административные расходы;

Счет 28 – при списании подотчетных сумм на исправление ранее допущенного брака;

Счет 29 – при списании подотчетных сумм на затраты обслуживающих и подсобных хозяйств;

Счет 41 — при отражении приобретения товаров через подотчет;

Счет 44 – при списании подотчетных сумм на затраты на продажу продукции;

Счет 45 – при списании подотчетных сумм на приобретение товаров, которые еще не поступили в организацию;

Счет 50 — при возврате неиспользованных подотчетных сумм в кассу;

Счет 51 – при возврате неиспользованных подотчетных сумм на расчетный счет;

Счет 52 – при возврате неиспользованных подотчетных сумм на валютный счет;

Счет 55 – при возврате неиспользованных подотчетных сумм на спецсчет в банке;

Счет 70 — при удержании невозвращенных подотчетных сумм из зарплаты (однократное удержание);

Счет 73 – при удержании невозвращенных подотчетных сумм из зарплаты (многократное удержание);

Счет 76 — при закрытии задолженности перед поставщиком по уже ранее списанной работе, услуге;

Счет 79 — при передаче задолженности между филиалами и головными организациями;

Счет 91 — при отражении недостачи в приобретенных материалах в пределах естественной убыли, при отражении курсовых разниц при выдаче подотчет в валюте;

Счет 94 — при отражении недостачи, если расходование подотчетной суммы не подтверждено документами и она не возвращена в кассу;

Счет 97 — при отражении подотчетных затрат, которые будут списаны в будущих периодах;

Счет 99 — при списании подотчетных средств на ликвидацию чрезвычайных ситуаций, стихийных бедствий.

Порядок выдачи денег в подотчет

Выдача средств подотчет работнику может быть осуществлена несколькими путями.

Самым простым и распространенным способом является выдача денег из кассы. При этом кассир в момент выдачи оформляет операцию расходным кассовым ордером.

До середины 2017 года при выдаче денег подотчет в обязательном порядке работник должен быть оформить заявление о выдаче суммы. Это должен был делать любой сотрудник организации, включая директора. Заявления разрешено было не оформлять при возмещении излишнего подотчета и выдаче суточных на командировку.

С 2017 года в данную процедуру были внесены изменения. Компания может продолжать использовать заявления, либо оформить приказ руководителя, в котором будет указаны Ф.И.О. подотчетников, суммы и сроки отчета по полученным средствам.

Заявление для директора должно отличаться от бланков простых работников — в нем он не просит выдать ему подотчет, а дает распоряжение выполнить данное действие.

Последние поправки к порядку кассовых операций разрешают выдавать подотчет новую сумму, если работник по старой еще не отчитался. Ранее такой шаг был запрещен.

Помимо наличных средств, выдавать подотчет можно также путем перечисления с расчетного счета на карточку работника. Для такого шага он оформляет заявление, и включает в него банковские реквизиты для выполнения платежа.

В случае, если заявление оформлено не будет, то налоговый орган при проверке решит, что было выполнено перечисление доходы (зарплаты), и доначислит на сумму налог НДФЛ. Также в платежном поручении нужно указывать, что производится именно выдача подотчет.

Если выдача произведена на карту, то в качестве подтверждающего документа работник может приложить чек из терминала, банкомата, банковскую выписку и аналогичные бланки. В случае, если работник находится в командировке и ему перечисляется дополнительная сумма суточных, то оформлять еще одно заявление не нужно. Но отчитаться по всем суммам нужно будет одновременно.

На какие расходы можно выдавать деньги

Законодательная база содержит указания, на какие цели можно выдавать подотчетные суммы, к ним относятся:

Оплата служебных командировок и аналогичных поездок;

Оплата за услуги или работы;

Покупка материалов и товаров;

Совершение представительских расходов;

Другие аналогичные расходы.

Организация может закрепить направления, на которые подотчетные лица имеют право тратить выданные им суммы при помощи издания Положения о подотчете.

Важно! Закон запрещает выдавать средства подотчет для приобретения объектов основных средств. Также подотчетными суммами нельзя совершать единовременные сделки с организациями и предпринимателями, размер которых превышает 100 тысяч рублей.

Типовые бухгалтерские проводки

Рассмотрим, как в типовых ситуациях составляются бухгалтерские проводки по подотчету для чайников.

Основные проводки по бухучету – примеры

Что такое счет

Каждая коммерческая компания создается с целью получения прибыли. При этом она ежедневно совершает различные сделки, запутаться в учете которых, не имея четко организованной учетной структуры, очень просто. К тому же согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ все юрлица обязаны вести бухгалтерский учет.

Он организуется путем непрерывного документирования каждой хозяйственной операции и несет в себе несколько функций:

информационную;

контрольную;

обратной связи;

аналитическую.

Кто несет ответственность за организацию бухгалтерского учета, узнайте здесь.

Бухгалтерский учет дает информацию о финансовом и экономическом положении дел как внутренним (менеджерам, руководству, учредителям и т. д.), так и внешним пользователям (контролирующим, фискальным и прочим госорганам).

Одним из методов ведения бухгалтерского учета является двойная запись с использованием счетов, утвержденных приказом Минфина России от 31.10.2000 № 94н (для коммерческих структур).

Двойная запись — это бухгалтерская проводка, отражающая хозяйственную операцию с использованием 2 корреспондирующих счетов. Каждый счет имеет определенный номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Рассмотрим операцию «Наличные в размере 20 000 руб. сданы из кассы в банк».

Исходя из ее экономического смысла, выбираем соответствующие корреспондирующие счета: 50 «Касса», 51 «Расчетные счета».

Денежные средства отправляются с кредита счета 50 в дебет счета 51. Данная операция фиксируется расходным кассовым ордером, банковской выпиской, корешком объявления на взнос наличных и записью: Дт 51 Кт 50 — на сумму 20 000 руб.

Это значит, что в банке, обслуживающем предприятие, остаток средств увеличился, а в кассе уменьшился на одну и ту же сумму (20 000 руб.).

Чтобы корректно использовать счета, необходимо не только правильно их выбирать, но и знать, какого они вида.

Счета бывают активными, пассивными и активно-пассивными.

Активные счета отражают активы (имущество, долги и т. д.) предприятия и имеют только дебетовый (положительный) остаток. Увеличение активов записывается в дебет соответствующего счета, списание — в кредит.

Основные активные счета представлены в таблице:

Животные на выращивании

Пассивные счета указывают на источники имущества компании и имеют только кредитовый остаток. К ним, в частности, относятся:

Расчеты с персоналом

К активно-пассивным счетам относятся счета, имеющие как дебетовый, так и кредитовый остаток. Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, предприятие должно контрагенту за поставленные МПЗ или услуги. Если мы оплатили поставщику аванс, значит, уже контрагент должен нашей компании. Данная операция имеет дебетовое сальдо.

Расчеты с поставщиками

Расчеты с покупателями

Налоги и взносы

Нераспределенная прибыль (убыток)

Счета также имеют аналитику по субсчетам. Например, для счета 10 это будут счета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты», 10.3 «Топливо» и т. д.

Таблица проводок по хозяйственным операциям в бухгалтерском учете

Проводок существует великое множество. При этом хозяйственная операция может отражаться 1 проводкой (простые проводки) или несколькими (сложные).

Например, поступили товары с НДС на сумму 50 000 руб. Данный факт необходимо отразить 2 записями:

поступили ТМЦ на склад: Дт 41 Кт 60 — 42 372,88 руб.;

выделен входящий НДС: Дт 19 Кт 60 — 7 627,12 руб.

Типовые бухгалтерские проводки по учету НДС ищите здесь.

Рассмотрим основные проводки в бухучете.

ОС введены в эксплуатацию

НМА приняты к учету

Приняты отходы производства

Материалы списаны в расходы

Перевод молодняка в основное стадо

Затраты по забою животных

Материалы поступили в производство

Распределены на основную продукцию общехозяйственные и общепроизводственные расходы (на счетах 25 и 26 затраты собираются в целом, а по итогам месяца распределяются между произведенной продукцией)

Собственные полуфабрикаты поступили в производство

Работы (услуги), выполненные сторонними компаниями

Начислены налоги и взносы

Начислена заработная плата сотрудникам

Выпущена произведенная продукция

Торговые расходы списаны в себестоимость

Примеры проводок по учету затрат можно найти в статье«Проводки Дт 20 Кт 23, 10 (нюансы)».

Учет товаров и готовой продукции:

Поступили товары для продажи

Отражена торговая наценка

Поступила произведенная продукция

Учтена недостача ТМЦ

Учет денежных средств (далее — ДС):

ДС поступили от покупателей

Возврат подотчетных средств

Поступил взнос в УК

Выдача под отчет

Перечисление налогов и взносов

С более подробной информацией можно ознакомиться в рубрике«Банк, касса».

Поступление ДС от покупателя (или дебитора)

Начислены налоги (взносы)

20 (25, 26, 44, 90, 91, 99)

Начислена заработная плата

Оплачены налоги (взносы)

Получен кредит (заем)

Погашение кредита (процентов)

Начислены проценты по кредиту

Выданы деньги под авансовый отчет

Отражен авансовый отчет

07 (08, 10, 20, 25, 26, 41, 44)

Выдан заем сотруднику

Недостача отнесена на виновное лицо

Возврат займа сотрудником

Возмещение недостачи товарами

08 (10, 11, 41, 50, 51)

Порядок учета взаиморасчетов с поставщиками и покупателями ищите в статьях:

Пополнение резервного капитала

Покрытие убытков за счет резервного капитала

Увеличение стоимости акций

Уменьшение стоимости ОС по факту переоценки

Распределение добавочного капитала между собственниками

Себестоимость реализованных МПЗ

Начислен НДС с реализации

Положительный финансовый результат продаж

Отрицательный результат продаж (убыток)

Списание материалов, переданных безвозмездно

Выявлены излишки МПЗ

Начислены проценты (госпошлина, судебные расходы) к получению по решению суда

Выявлена недостача МПЗ и ДС

10 (11, 21, 41, 43, 50)

Сумма недостачи отнесена на виновных лиц

Начисление резерва предстоящих расходов

20 (23, 25, 26, 44, 91)

Отнесение затрат на будущие периоды

10 (21, 41, 43, 60, 76)

Затраты будущих периодов списаны в текущие расходы

Начислены доходы будущих периодов от лизинговой деятельности

Поступление денег в качестве доходов будущих периодов

Потери вследствие чрезвычайных ситуаций (далее — ЧС)

07 (08, 10, 11, 20, 21, 41, 43)

Начислен налог на прибыль

Определение финансовых результатов

Выявлены непокрытые убытки

Полученная прибыль отнесена к распределению

О проводках по учету нераспределенной прибыли на счете 84 мы рассказали здесь.

Примеры бухгалтерских проводок для анализа изменений в балансе под влиянием хозопераций

Рассмотрим примеры основных проводок в бухгалтерском учете на примере ООО «Альянс».

В июне Гордиенко А. В. решил создать компанию по производству мебели на заказ. У него были собственные сбережения в размере 100 000 руб. и станок стоимостью 55 000 руб. Данное имущество было внесено им в качестве взноса в уставный капитал.

Самой первой проводкой в любой компании является отражение уставного капитала. Выбираем корреспондирующие счета:

Согласно учредительным документам Гордиенко А. В. должен внести в ООО «Альянс» 155 000 руб. Фиксируем данный факт записью: Дт 75 Кт 80 — 155 000 руб.

Из них 100 000 руб. были внесены на расчетный счет в банке. Расчетные счета — это счет 51. Отправляем денежные средства от Гордиенко А. В. на р/сч компании проводкой: Дт 51 Кт 75 — 100 000 руб.

Согласно подп. 5 п. 1 ПБУ 6/01 имущество стоимостью не более 40 000 руб. может учитываться в составе МПЗ (материально-производственных запасов). Если актив оценен по большей стоимости, он относится к амортизируемому имуществу. Таким образом, мы фиксируем поступление ОС в качестве взноса в УК записью: Дт 08 Кт 75 — 55 000 руб.

Как учитывать ОС стоимостью менее 100 000 рублей, узнайте здесь.

Вводим объект ОС в эксплуатацию проводкой: Дт 01 Кт 08 — 55 000 руб.

По итогам месяца необходимо будет рассчитать амортизацию согласно прописанному в учетной политике способу. Поскольку станок задействован непосредственно в производстве, для учета затрат по амортизации выбираем счет 20.

Согласно учетной политике компания использует линейный метод расчета амортизации. Срок полезного использования станка — 60 месяцев (55 000 руб. делим на 60 месяцев и получаем 900 руб. амортизации в месяц).

С примерами расчета амортизации методом ФИФО и ЛИФО ознакомьтесь в статье «Пример расчета по методам ФИФО и ЛИФО в бухгалтерском учете».

Данный факт отражается записью: Дт 20 Кт 02 — 900 руб.

Денежные средства в размере 70 000 руб. были направлены на закупку материалов.

Входной НДС компания предъявила к вычету, отразив его в книге покупок и зафиксировав проводкой: Дт 68 (субсчет НДС) Кт 19 — 10 700 руб.

За месяц фирмой было изготовлено 2 заказа:

шкаф себестоимостью 25 000 руб. (в т. ч. материалы на 15 000 руб. и ФОТ 10 000 руб., включая взносы);

кухонный комплект себестоимостью 45 000 руб. (в т. ч. материалы на 35 000 руб. и ФОТ 10 000 руб., в т. ч. взносы).

Таким образом, материалы в сумме 50 000 руб. (15 000 + 35 000) были списаны в производство.

Бухгалтерский учет по счету 71: проводки

Счет 71 предназначен для отражения расчетов с лицами, которым выданы деньги под отчет. Рассмотрим, какие делаются бухгалтерские записи с помощью этого счета и разберем несколько примеров.

Счет 71 — для каких операций?

На счете 71 показывают три основных типа хозяйственных операций:

по выдаче подотчетных сумм;

по признанию обоснованного расходования сумм;

по взаимным расчетам работника и работодателя после проверки авансового отчета.

Рассмотрим примеры проводок, соответствующих перечисленным хозяйственным операциям.

Выдача подотчетных сумм: проводки

Работник может получить деньги под отчет:

наличными;

в безналичном виде (например, на корпоративную, зарплатную карту).

Передача денег работнику показывается проводкой Дт 71 Кт 50, где:

50 — счет, используемый при наличной выдаче;

51 — счет для безналичных переводов.

Работнику могут быть выданы билеты на поезд или самолет в «натуральном» виде. Они считаются денежными документами, отражаемыми на субсчете 50.3.

Пример 1

Иванов А. С. в августе 2021 года 3 раза ездил в командировки — в Санкт-Петербург, Нижний Новгород и Казань. Авиабилет на первую поездку он должен был купить сам наличными деньгами, на вторую — на деньги с зарплатной карты, на третью командировку готовый билет выдал работодатель.

Бухгалтер отразит эти операции в регистрах:

выдача под отчет денег на билет в Санкт-Петербург: Дт 71 Кт 50;

перечисление средств на карту для покупки билета в Нижний Новгород: Дт 71 Кт 51;

выдача билета в Казань: Дт 71 Кт 50.3.

Далее сотрудник расходует полученные средства. Рассмотрим, какие проводки применяются в целях учета такого расходования.

Расходование подотчетных сумм: проводки

Работник может израсходовать полученные средства на разные цели, разрешенные законом и работодателем. Признанный обоснованным расход показывается по кредиту счета 71 в корреспонденции с дебетом по счетам:

08 — если расходы связаны с покупкой основных фондов;

10 — если работник купил материальные запасы;

41 — если работник приобрел для своей фирмы товары;

20, 26, 44 и иными производственными (связанными с основной деятельностью) счетами — если совершены расходы, необходимые для решения хозяйственных задач организации-работодателя.

Покупка авиабилетов из примера выше — как раз производственные расходы. Иванов в первой и второй командировке, как мы уже знаем, сам покупал билеты. Несмотря на разный способ расчетов с авиакомпанией (наличными и безналично), бухгалтер составит две одинаковые корреспонденции:

по покупке билета в Санкт-Петербург работником в кассе авиакомпании: Дт 20 Кт 71;

по покупке билета в Нижний Новгород через сайт авиакомпании по карте: Дт 20 Кт 71.

После третьей командировки (в Казань) Иванов должен подтвердить, что использовал авиабилет по назначению (приложив посадочный талон к авансовому отчету). Тогда бухгалтер:

фиксирует использование билета по назначению: Дт 50.3 Кт 71;

относит стоимость билета на производственные расходы: Дт 20 Кт 50.3.

Если те или иные расходы не удается однозначно отнести к производственным, их можно отнести в дебет счета 91. Пример таких расходов — оплата услуг нотариуса на заверение правомочий представителя организации в целях совершения им юридически значимых действий.

Пример 2

Иванову А. С. поручили оплатить государственную пошлину в размере 800 руб. на изменение устава организации. Организация:

выдала Иванову деньги на государственную пошлину наличными под отчет: Дт 71 Кт 50 (800);

на основании авансового отчета и кватанции об уплате пошлины признала расходы: Дт 91.2 Кт 71 (800).

На счете 91 также есть субсчет 91.1, где могут отражаться не связанные с основной деятельностью доходы. Например — курсовые разницы при операциях с оборотом подотчетных сумм в валюте.

Пример 3

Иванова А. С. направили в командировку в Германию и выдали ему под отчет 1 000 евро (по курсу 72 рубля на момент выдачи). За день до этого указанная сумма была снята с валютного счета работодателя в его кассу по курсу 71 рубль.

Бухгалтерия фиксирует в регистрах:

факт снятия наличных денег со счета в кассу: Дт 50 (субсчет «евро») Кт 52 (71 000);

Если бы на момент выдачи Иванову евро, наоборот, подешевел, то образовалась бы отрицательная курсовая разница. Например, если бы евро стоил 70 руб., то бухгалтерия отразила бы в проводках:

отрицательную разницу в прочих расходах: Дт 91.2 Кт 50 (субсчет «евро») (1 000);

Отрицательная курсовая разница в рассматриваемом случае включается в расходы, уменьшающие налогооблагаемую базу (подп. 5 п. 1 ст. 265 НК РФ).

Расчеты работодателя и работника по подотчету: проводки

Находясь в командировке, человек может:

израсходовать точно ту сумму, что выдана работодателем;

израсходовать меньше;

израсходовать больше (доплатив за свой счет).

В первом случае учет ограничивается признанием расходов — по схемам, рассмотренным выше. Во втором и третьем случаях работодатель осуществляет удержание или компенсацию денежных средств.

Как правило, после командировки остается что-то должен именно работник: работодатели стараются выдавать подотчетные деньги с запасом. Излишек он возвращает:

внося денежные средства через кассу;

внося оставшуюся за ним сумму на расчетный счет;

соглашаясь на удержание с зарплаты в счет погашения долга (если сумма им не была вовремя возвращена).

Пример 4

Иванов А. С. съездил в 3 командировки.

Для совершения первой он получил подотчетные деньги в сумме 10 000 руб. (Дт 71 Кт 50 (10 000)). Израсходовал — на покупку товаров на нужды работодателя 7 000 руб. (Дт 41 Кт 71 (7 000)). Затем — вернул остаток в кассу организации (Дт 50 Кт 71 (3 000)).

Для совершения второй командировки он получил столько же и закупил аналогичный товар. Но излишек вернул, зачислив деньги на расчетный счет организации (Дт 51 Кт 71 (3 000)).

При третьей командировке Иванов получил и потратил на товары столько же. Но при этом не вернул вовремя остаток неизрасходованных средств и согласился, чтобы работодатель удерживал долг с заработной платы.

списывает не возвращенную работником сумму на недостачи: Дт 94 Кт 71 (3 000);

отражает удержание из зарплаты: Дт 70 Кт 94 (3 000).

Бывает, что работник, не рассчитавшись с работодателем, увольняется — и за ним остается долг. В определенных случаях у работодателя может не получиться его взыскать. Например, если единственный способ это сделать — подать иск в суд, а срок давности работодатель пропустил.

Пример 5

Иванов А. С., не расплатившись с работодателем по невозвращенному подотчетному долгу, увольняется. Условимся, что работодатель утратил право на взыскание долга.

при просрочке возврата суммы включает долг в недостачи: Дт 94 Кт 71 (3 000);

при увольнении работника — переводит долг в расчеты с дебиторами и кредиторами: Дт 76 Кт 94 (3 000);

при утрате права на взыскание долга списывает его в прочие расходы: Дт 91.2 Кт 76 (3 000).

Бывает, что работник, потратив подотчетную сумму, вынужден доплачивать по командировочным расходам из своего кармана. Работодатель при этом обязан возместить расходы.

Пример 6

Иванов А. С., находясь в командировке, потратил 3 000 руб., выданных работодателем, и еще 2 000 руб. своих. Работодатель признал его расходы обоснованными и соглашается компенсировать их.

Бухгалтерия сделает записи:

выдан аванс под отчет: Дт 71 Кт 50 (3 000);

включены расходы по авансовому отчету в производственные: Дт 20 Кт 71 (5 000);

При безналичной компенсации проводка будет такой: Дт 71 Кт 51 (2 000).

Возможен и неприятный для работника сценарий — когда фирма остается должной, но рассчитаться она не может (в силу банкротства). Сумма непогашенного долга в этом случае включается в прочий доход: Дт 71 Кт 91.1.

Расчеты по подотчетным суммам могут предусматривать участие не только работодателя и работника, но и большего количества сторон. Например, когда работнику поручено наличными рассчитаться с контрагентом в счет будущей поставки (или наоборот — по ранее полученному товару).

Пример 7

Иванову А. С. поручили оплатить за поставленный товар наличными, выдав 60 000 руб. для оплаты поставщику. Работодатель и его контрагент-поставщик — плательщики НДС.

Бухгалтерия работодателя, получившего товар:

отражает наличие обязательств перед контрагентом — в сумме, соответствующей стоимости товара без НДС: Дт 41 Кт 60 (50 000);

отражает НДС по товару: Дт 19 Кт 60 (10 000);

принимает НДС к вычету: Дт 68 (субсчет «НДС) Кт 19 (10 000);

отражает факт оплаты Ивановым поставки товара: Дт 60 Кт 71 (60 000).

Если говорить о случаях, когда работодатель остается что-то должен работнику по подотчету — можно рассмотреть обязательства, связанные с появлением курсовой разницы, если подотчетная сумма — в валюте.

Пример 8

Вспомним Иванова, отправившегося в Германию. У него есть 1 000 евро от работодателя, и он тратит их. Представим, что он тратит еще 200 евро от себя, которые работодатель ему компенсирует.

на день выдачи аванса в валюте перед командировкой — 72 руб.;

на день оформления авансового отчета — 73 руб.;

на день выдачи компенсации по авансовому отчету — 74 руб.

Бухгалтерия сделает записи:

Дт 71 Кт 50 — выдано под отчет 1000 евро по курсу 72 руб. (72 000);

Дт 44 Кт 71 — отражены затраты по авансовому отчету 1 200 евро по курсу 73 руб. (87 600);

Дт 71 Кт 50 — выданы из кассы 200 евро работнику по курсу 74 руб. (14 800);

Дт 71 Кт 91.1 — определена курсовая разница 800 руб.

Подводим итоги

Счет 71 используется в трех основных видах хозопераций: выдача подотчетных сумм, признание обоснованного расходования сумм, взаиморасчеты работника и работодателя после проверки авансового отчета.

В проводках вместе с бухгалтерским счетом 71 чаще всего используются счета движения денежных средств, счета учета затрат и активов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Счет 71 в бухгалтерском учете: значение, проводки и пример

В силу тех или иных обстоятельств компании вынуждены выдавать своим подчиненным определенную сумму денежных ресурсов под отчет. В данном случае речь может идти о получении аванса при направлении в служебную поездку либо покупке общехозяйственных товаров для организации.

В этой статье речь пойдет о том, что представляет собой 71 счет бухгалтерского учета, каков порядок выдачи подотчетных сумм, в корреспонденции с какими счетами работает обозначенная позиция, какие типовые бухгалтерские проводки существуют для отражения подобного рода операций. Помимо того, мы рассмотрим один из практических примеров.

Роль и значение 71 позиции для бухгалтерского учета

71 счет необходим для того, чтобы вести учет выданных и не потраченных подотчетных сумм. Последние выдаются из кассы организации и при условии, что сотрудник отчитался, сдав авансовую ведомость, по ранее полученным авансовым средствам.

Для того, чтобы получить деньги под отчет работник обязан написать заявление на имя руководства компании. После того, как срок, на который были выданы обозначенные суммы, истек, сотрудник в течение 3 дней обязан представить отчетность о цели и сумме затрат. Та часть ресурсов, которая осталась не использованной, должна быть отдана в кассу организации.

По характеру 71 позиция является активной. Тем не менее на момент составления отчетности по ней может сформироваться как дебетовое, так и кредитовое сальдо. В последнем случае речь идет о задолженности организации перед работником по причине того, что полученных под отчет ресурсов не хватило для покрытия понесенных расходов. Сальдо же по дебету свидетельствует о задолженности сотрудника перед работодателем.

Аналитика по позиции ведется по каждой выданной подотчетной сумме. Контроль за подобными расходами дает возможность сократить неэффективные затраты организации.

Порядок получения денег под отчет

Порядок выдачи финансов под отчет регламентируется специальным нормативным документом, утвержденным ЦБ РФ, в котором отражаются правила ведения кассовых операций хозяйствующими субъектами.

Итак, прежде чем выдавать деньги под отчет бухгалтерия должна проверить, не числится ли за данным сотрудником какая-либо задолженность по ранее полученным ресурсам. Если таковая имеет место быть, то выдавать дополнительные средства нельзя.

После того, как стало понятно, что такой задолженности нет, то работнику необходимо написать заявление на имя руководства, указав требуемую сумму и срок.

Теперь при наличии заявления с подписью руководства оформляется расходный кассовый ордер, который должен быть завизирован главным бухгалтером, кассиром и руководителем, когда бухгалтера нет.

После оформления обозначенного документа и его передачи в кассу кассир проверяет правильность его составления и наличие соответствующих подписей должностных лиц. Только после выполнения всех перечисленных действий кассир выдает работнику денежные ресурсы под отчет.

Корреспондирующие позиции

В случае выдачи денежных ресурсов под отчет дебетуется 71 позиция в корреспонденции с 50 счетом. Если же деньги были перечислены из депозита до востребования компании, то кредитуется 51 позиция.

Что касается кредитования 71 позиции, то используются 08, 10, 20, 23, 28, 29, 41, 44, 50, 51, 55 и прочие счета.

Типовые записи

Существуют следующие типовые бухгалтерские проводки для отражения операций по 71 позиций:

Кт 50 – выдача денег под отчет из кассы;

Кт 71 – включение в первоначальную стоимость НМА расходов на их приобретение и создание;

Кт 71 – учет израсходованных подотчетными лицами денег основного производства;

Кт 71 – возврат в кассу неиспользованных подотчетных сумм и т.п.

Практический пример

Работник предприятия получил из кассы средства в размере 3 700,0 р. на покупку материалов. Из общей суммы полученных ресурсов были израсходованы лишь 2 400,0 р. В данной ситуации бухгалтер отразил следующие проводки:

Кт 50 – 3 700,0 р., выданы средства под отчет;

Кт 71 – 2 400,0 р., приобретены материалы;

Кт 71 – 1 300,0 р., возврат неиспользованных средств.

Заключение

Таким образом, использование подотчетных сумм и контроль за этим процессом позволяет руководству компании распоряжаться имеющимися ресурсами более эффективно, что в конечном итоге влияет на финансовый результат деятельности любого предприятия.

Бухгалтерский учет — полезная необходимость для любого предприятия

Бухгалтерский учет — полезная необходимость для любого предприятия

Оформление операции выдачи средств уполномоченному лицу

Оформление операции выдачи средств уполномоченному лицу Оборотно-сальдовая ведомость за конкретный период

Оборотно-сальдовая ведомость за конкретный период Пример авансового отчета, который может означать погашение задолженности

Пример авансового отчета, который может означать погашение задолженности Авансовый отчет в интерфейсе 1С

Авансовый отчет в интерфейсе 1С Список корреспонденции по кредиту достаточно большой и в нем может учитываться множество операций

Список корреспонденции по кредиту достаточно большой и в нем может учитываться множество операций Проводки с использованием 71 спецсчета чаще всего предполагают отражение покупки материалов

Проводки с использованием 71 спецсчета чаще всего предполагают отражение покупки материалов На предприятии приказом руководителя вводится перечень подотчетных лиц, которым на установленные цели могут выдаваться деньги. Так как обязательно после того, как будут осуществлены мероприятия, на которые работникам выделялись деньги, требуется представление в бухгалтерию отчета с приложением к нему подтверждающих расход документов, то эти лица являются подотчетными.

На предприятии приказом руководителя вводится перечень подотчетных лиц, которым на установленные цели могут выдаваться деньги. Так как обязательно после того, как будут осуществлены мероприятия, на которые работникам выделялись деньги, требуется представление в бухгалтерию отчета с приложением к нему подтверждающих расход документов, то эти лица являются подотчетными.