Счет 91 в бухгалтерском учете: Прочие доходы и расходы

Счет 91 бухгалтерского учета — это активно-пассивный счет «Прочие доходы и расходы», служит для получения информации о расходах и доходах предприятия по деятельности, которая не является основной. С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 91 и особенности учета прочих доходов и расходов.

Счет 91 в бухгалтерском учете

Полный перечень прочих доходов и расходов можно изучить в приказе Минфина РФ от 31.10.2000 № 94н.

Счёт «Прочие доходы и расходы» является активно-пассивным. По кредиту счёта отражается поступление, а по дебету – учитывается расход:

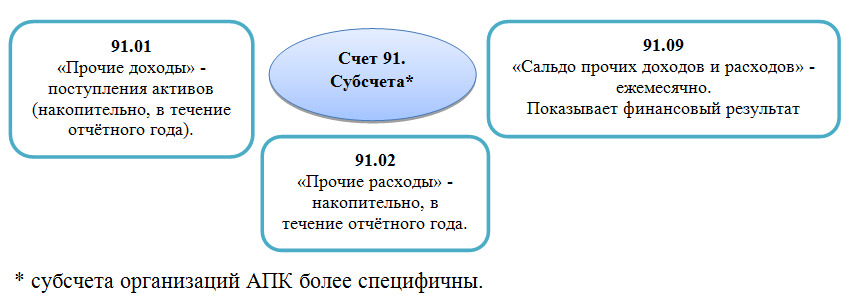

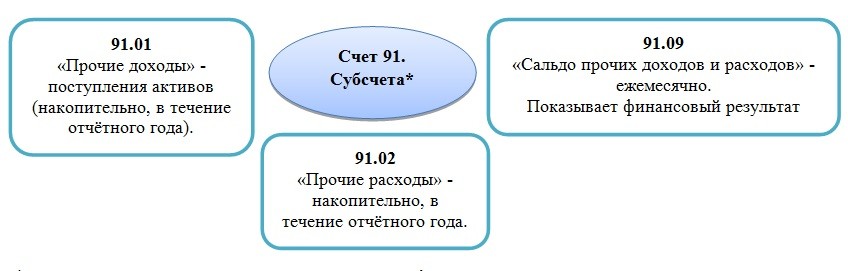

Основные субсчета по 91 счёту представлены на рисунке:

Цель аналитического учёта по 91 счёту – обеспечить возможность определения финансового результат на основе каждого вида дохода и расхода. Следовательно, при классификации доходов и расходов нужно учитывать однородный тип затрат, для обеспечения возможности определения финансового результата по каждой однотипной операции.

Например, суммы по статье «Штрафы, пени по договорным обязательствам» могут быть отнесены как к расходам, так и к доходам, следовательно, можно проанализировать финансовый результат по этой статье. Или, проанализировав статью расходов по оплате услуг кредитных организаций, предприятие сможет увидеть эффективность работы с банком, выгодны ли «продукты» банка предприятию.

Закрытие 91 счета

Все субсчета по счёту «Прочие доходы и расходы» по итогу года: сальдо за декабрь, внутренние записи — должны быть закрыты проводкой на субсчёт 91.09.

Финансовый результат относится на дебет (убыток) или кредит (прибыль) счёта 99 «Прибыли и убытки».

Приведём схематичный пример закрытия 91 счета:

Проводки по 91 счету «Прочие доходы и расходы»

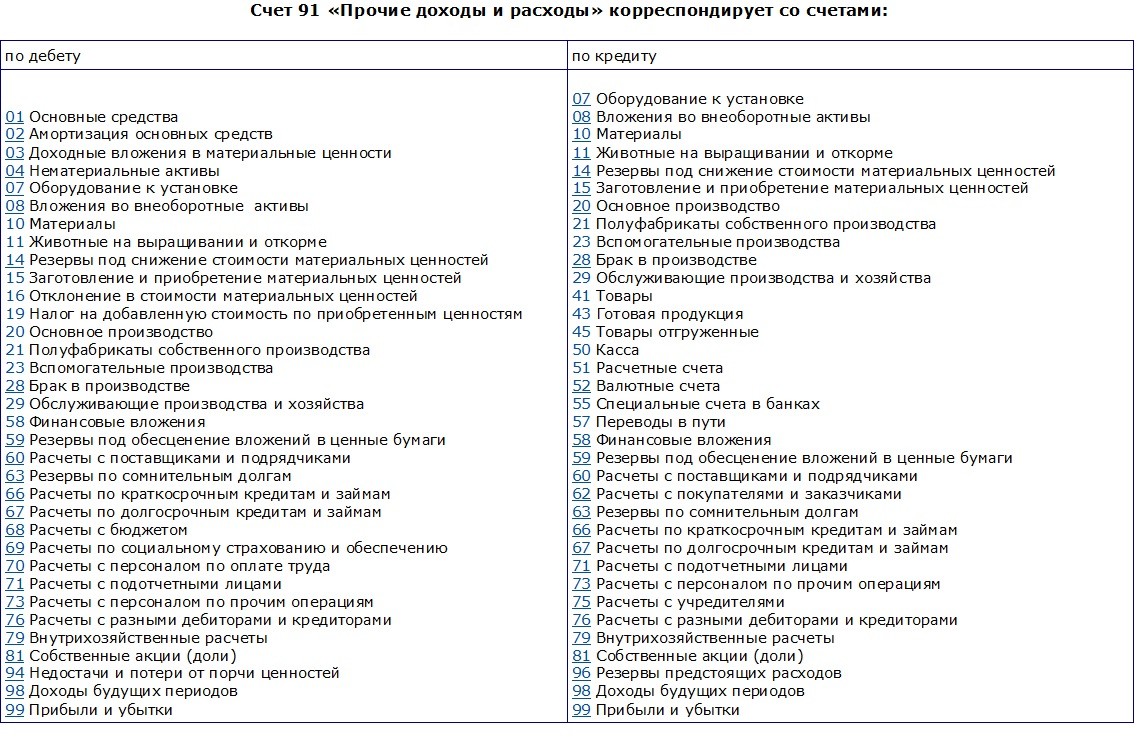

Корреспонденция и основные проводки по 91 счету приведены в таблице:

| Дт | Кт | Описание проводки | Документ-основание |

| 91 | 01 | Списание выбывших объектов ОС по остаточной/первоначальной стоимости. | ОС-1, СП-51 |

| 91 | 02 | Начисление амортизации по ОС, которые сданы в аренду (не предмет деятельности). | Бухгалтерская справка, Амортизационная ведомость |

| 91 | 03/04 | Списание выбывших доходных вложений в материальные ценности (далее – МЦ)/НМА. | Бухгалтерская справка,

Акт приёмки-передачи |

| 91 | 07 | Списание оборудования к установке (проданного/переданного безвозмездно) по себестоимости. | Акт приёмки-передачи, Счёт-фактура |

| 91 | 08 | Списание стоимости вложений во ВНА. | Акт приёмки-передачи, Акт на безвозмездную передачу ценностей |

| 91 | 10 | Списание материалов проданных/переданных безвозмездно, (при выбытии ОС-в) по фактической себестоимости. | Акт приёмки-передачи, Счёт-фактура |

| 91 | 11 | Списание стоимости проданных животных (не предмет деятельности). | ТТН (СП-32) |

| 91 | 14/59/63 | Создание резерва на снижение стоимости МЦ/обеспечение вложения в ценные бумаги/по сомнительным долгам.

Списание сумм на резервы – обратной проводкой. |

Бухгалтерская справка, расчёт бухгалтерии по созданию резерва |

| 91 | 15 | Отражение списания материалов (фактическая себестоимость). | Акт приёмки-передачи, Счёт-фактура |

| 91 | 16 | Списание доли отклонений от учётной стоимости проданных материалов (если отрицательная величина — красное сторно). | Бухгалтерская справка, расчёт бухгалтерии по списанию отклонений |

| 91 | 19 | Списание суммы НДС по проданным материалам (не подлежит возмещению). | Бухгалтерская справка |

| 91 | 20/21/23

Получите 267 видеоуроков по 1С бесплатно: /29 |

Списание расходов по содержанию производственных мощностей/объектов на консервации. | Бухгалтерская справка, расчёты бухгалтерии |

| 91 | 23 | Списание стоимости услуг вспомогательных производств (при выбытии ОС). | |

| 91 | 28 | Списание стоимости неисправимого брака (работы операционного характера). | |

| 91 | 43 | Списание коммерческих расходов (по продаже ОС, материалов). | |

| 91/

19 |

60 | Отражение сумм, начисленных подрядной организацией по выполненным работам/услугам при ликвидации/продаже ОС, иных активов / на сумму НДС. | Счёт-фактура |

| 91 | 60/62/76 | Списывается сумма дебиторской задолженности/долга после истечения срока исковой давности/ никак не взыскать. | ИНВ-17, Бухгалтерская справка, Протокол/ приказ руководителя |

| 91 | 66/67 | Отражение суммы % к уплате за пользование кредитами/займами. | Бухгалтерская справка, Выписка банка по р/счёту |

| 91 | 68 | Начисление НДС (доход от продажи ОС/материалов). | Бухгалтерская справка, расчёт бухгалтерии по НДС |

| 91 | 70/69/10 | Отражение расходов по ликвидации ОС-в. | Наряд на сдельную работу, Акт на списание ценностей |

| 91 | 75 | Отражение расходов (договор простого товарищества). | Бухгалтерская справка-расчёт |

| 91 | 51/76 | Отражение нарушений условий хозяйственных договоров (уплачены/признаны к уплате). | Выписка банка по р/счёту, Счёт-фактура, Бухгалтерская справка |

| 91.02

91.01 |

52/60/62

+ 55/67 |

Отражение курсовой разницы (отрицательная).

Положительная — обратной проводкой. |

Акт на переоценку ценностей,

Бухгалтерская справка |

| 91 | 73 | Списание стоимости материального ущерба (нереально взыскать, например, отказ суда). | ИНВ-17,

Бухгалтерская справка |

| 91 | 76 | Оплата услуг кредитных учреждений/расходы по рассмотрению дел в судах.

Прибыль к получению по договору простого товарищества / % по займам, доход по акциям, долям и ценным бумагам/штрафы, неустойки и пени по нарушению условий договоров – обратной проводкой. |

Бухгалтерская справка, Извещение/Выписка банка,

Счёт-фактура, КО-1 |

| 91 | 79 | Отражение расходов по операциям со структурными подразделениями (на отдельном балансе). Отражение доходов – обратная проводка. | Счёт-фактура, Авизо |

| 91 | 81 | Разница между фактическими затратами (выкуп акций/долей) и номинальной стоимостью (собственных акций/доли участника).

При выкупе отражение разницы – обратной проводкой. |

Бухгалтерская справка, расчёт разницы между фактическими затратами на выкуп акций и их номинальной стоимостью |

| 91 | 94 | Списание стоимости недостачи ценностей сверх нормы / от порчи (при отсутствии конкретных виновников). | ИНВ-3,

Приказ руководителя, Бухгалтерская справка |

| 91 | 98 | Списание сумм прочих доходов (будущих периодов). Зачисление – обратная проводка. | Бухгалтерская справка |

| 99.02/

99.03 |

91 | Списание сальдо доходов/расходов по итогу месяца. | Расчёт сальдо прочих доходов и расходов, Бухгалтерская справка |

| 96 | 91 | Зачисление в доходы суммы неиспользованного резерва по предстоящим расходам/платежам. | Бухгалтерская справка |

| 60/76 | 91 | Зачисление кредиторской/дебиторской задолженности (невостребованной по истечению срока исковой давности). | ИНВ-17 |

| 10/62 | 91 | Отражаются суммы операций с тарой. | Товарная накладная,

Счёт-фактура |

| 07/10/11

/23 |

91 | Отражаются излишки/неучтённые суммы МЦ, выявленные при инвентаризации. | ИНВ-3,

ИНВ-19, ИНВ-24 |

Примеры операций и проводок по 91 счету

Пример 1. Учет прочего дохода от аренды на счете 91.01

Допустим, ООО «Лето», с основной деятельностью в сфере производства кондитерских изделий, получает доход от сдачи в аренду помещения в одном из производственных зданий. Арендатор «Василек» оплачивает ежемесячно 50 000руб., согласно заключенному договору. Оплата за аренду поступила на р/счет в сумме 50 000руб.

Сумма ежемесячных расходов, которые несет ООО «Лето» на обслуживание помещения, складывается из:

- амортизационных отчислений — 2 000руб.;

- оплаты труда обслуживающему персоналу — 8 000руб.;

- налогов на зарплату — 1 500руб.;

- коммунальных и прочих услуг — 3 000руб.

По итогам ноября 2016 года в бухгалтерии ООО «Лето» сделаны проводки:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислена сумма арендной платы за ноябрь 2016 года | 50 000 | Акт выполненных работ |

| 91.02 | 02/70/69/23 | Списаны расходы на содержание арендованного помещения (2 000 + 8 000 + 1 500 + 3 000) | 14 500 | Квитанции, счета, акты и т.п. |

| 51 | 76 | Зачислена оплата за услуги аренды на р/счет, поступившая от арендатора «Василек» | 50 000 | Банковская выписка |

Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

Предположим, в ООО «Лето» были реализованы прочие материалы, не используемые в производстве кондитерских изделий. При этом:

- стоимость реализации — 40 000руб.;

- себестоимость материалов — 15 000руб.;

- зарплата и налоги на зарплату производственным рабочим — 4 000руб.

Учет прочих доходов от реализованных материалов был отражен в учете ООО «Лето» следующими проводками по счету 91:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислен доход от продажи материалов | 40 000 | Расходная накладная |

| 91.02 | 10 | Списана себестоимость материалов | 15 000 | Калькуляция себестоимости |

| 91.02 | 23 | Списаны расходы, связанные с реализацией (зарплата и налоги) | 4 000 | Зарплатная ведомость |

| 51 | 76 | Поступили средства за реализованные материалы | 40 000 | Банковская выписка |

Пример 3. Учет банковских услуг по счету 91.02

Допустим, ООО «Лето» заключило договор с банком на оказание услуг. По итогам месяца (отчетного периода) банк оказал следующие услуги:

- по установке системы «Банк-Клиент» сроком на 3 года (разовая услуга) — 7 000руб.;

- по обслуживанию «Банк-Клиент» (ежемесячная услуга) — 400руб.;

- по расчетно-кассовому обслуживанию (РКО) — 2 000руб.;

- по инкассации наличных — 6 000руб.

В учете ООО «Лето» сделаны проводки по отражению банковских услуг:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 91.02 | 60 | Отражены услуги по РКО | 2 000 | Договор на обслуживание банковского счета, выписки банка |

| 91.02 | 60 | Расходы по инкассации наличности | 6 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по установке «Банк-Клиент» | 7 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по обслуживанию «Банк-Клиент» за месяц | 400 | Акт оказанных услуг |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Счет 91 «Прочие доходы и расходы»

Счет 91 «Прочие доходы и расходы»

Похожие публикации

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету. Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли. Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

Проводки по 91 счету бухгалтерского учета

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения данных в финансовом выражении касаемо недвижимости, имущества, обязательств предприятия. Все это должно выполняться непрерывно и документироваться. Именно под финансовыми операциями и подразумевают бухгалтерский учет.

От правильности и эффективности подобной работы зависит успех компании, рентабельность, выход на самоокупаемость и так далее. Для того чтобы выполнение бухгалтерского учета производилось верно, требуется максимально подробно изучить законодательство Российской Федерации. В таком случае можно будет решать постановку всех учетных процессов верно.

В соответствии с законодательством, основными задачами являются:

- Формирование достоверной и максимально развернутой информации о работе организации, а также про ее положение в имущественном плане.

- Получение информации, которая нужна для внутренних и внешних пользователей отчетности в бухгалтерии.

- Предотвращение отрицательных результатов в хозяйственной деятельности, а также в работе организации.

При этом необходимо отметить, что вышеперечисленные задачи в большей степени являются формальными и носят общий характер. По большому счету, пункты, которые были перечислены, определяют не задачи, а цели. Перед предприятием или компанией стоит задача сделать все возможное для того, чтобы достичь их.

Количество же задач может увеличиваться. Сюда также можно относить и документооборот в финансовом плане, функции анализа результатов работы, а также налоговое планирование.

Общая информация

Счет 91 используется для того, чтобы обобщить данные про другие расходы и доходы, относящиеся к отчетному периоду. Говоря про субсчета, то по итогам работы, в конце отчетного периода, получается прибыль или убыток. Они могут формироваться не только в процессе основной деятельности организации, а также под влиянием разных факторов, относящихся к данному вопросу.

Счет 91 используется для того, чтобы обобщить данные про другие расходы и доходы, относящиеся к отчетному периоду. Говоря про субсчета, то по итогам работы, в конце отчетного периода, получается прибыль или убыток. Они могут формироваться не только в процессе основной деятельности организации, а также под влиянием разных факторов, относящихся к данному вопросу.

К примеру, если компанией предоставляются в аренду помещения для ведения производственной деятельности, осуществляется продажа лишней продукции или ведутся расходы, которые связаны с банковским обслуживанием, проводится корреспонденция именно 91 счета.

На счетах должны отражаться расходы, которые были получены от работы, которая не может являться основной для организации. Таким образом, говоря про 91 счет, следует отметить, что он принимает участие в процессе формирование финансового результата во время убытков и прибыли.

Структура

Следует отметить, что счет 91 является очень схожим со счетом 90, подразумевающим процесс продаж. В данном случае он также включает в себя несколько субсчетов, расходов, доходов и результатов финансового характера.

Субсчета в данном счете могут быть следующими:

- В соответствии с кредитом субсчета могут отражаться и другие доходы.

- В соответствии с дебетом субсчета осуществляется фиксирование других расходов.

- Формирование финансового результата. Прибыль должна отражаться по кредиту. В свою очередь, по дебету указывается убыток.

Что необходимо учитывать

Данный счет используется в процессе отражения информации про доходы и расходы организации на протяжении всего рабочего года, которые относятся к прочим. К прочим относятся те, которые не могут быть связаны с основным видом деятельности.

Данный счет используется в процессе отражения информации про доходы и расходы организации на протяжении всего рабочего года, которые относятся к прочим. К прочим относятся те, которые не могут быть связаны с основным видом деятельности.

К примеру, если предприятие занимается торговой деятельности, то расходы и доходы, которые связаны с реализацией продукции, отражаться в этом документ не могут.

К прочим доходам относятся следующие:

- Те, которые были получены от сдачи недвижимости в аренду.

- Полученные от реализации активов, материалов.

- Доходы, которые были получены от участия в капитале каких-либо других организаций.

- Проценты, полученные от владения ценными бумагами.

- Штрафы.

- Ущерб, который был причинен организацией.

- Разницы в курсах валют.

- Задолженность от кредитов, срок действия которых был завершен.

- Прибыль, которая была уплачена за работу, выполненную в прошлом году.

Говоря же про прочие расходы, то они могут быть связаны с арендной платой и процентами кредитов по суммам. Также сюда необходимо относить суммы, которые отчисляются в резервы формируемого типа. Если организации требуется выполнить оплату за услуги банков, то их также необходимо относить к прочим расходам. Сюда относят и оплаченные неустойки, штрафы и начисленные пени.

В процессе ведения счета необходимо на протяжении рабочего месяца выполнять фиксирование всех доходов, которые были получены, а также понесенных расходов. После окончания рабочего месяца следует выполнить просчет оборотов по отдельно взятому субсчету.

Далее от дебетового оборота должен быть отнят кредитовый. Разница между ними и будет выступать в качестве прибыли или же, наоборот, убытка. Выполняя работу данного вида необходимо осуществлять просчет разницы по каждому из субсчетов с помощью суммирования начального сальдо, а также обороту за один месяц.

Стоит сказать, что в подобной ситуации сальдо должно быть перенесено на следующий месяц.

Каким образом выполнить закрытие в конце года

По итогам работы за год данный счет должен быть закрыт. При этом разница между кредитом и дебетом по каждому из субсчетов должна ровняться «нулю». Закрытие осуществляется точно также, каким образом закрываются и другие счета.

Информация про проводки:

- Сальдо является всегда кредитовым. Чтобы в конце рабочего года разница составляла «ноль», необходимо выполнить проводку Д91-1 и K91-9.

- В 91-2 разница всегда является дебетовой. Для этого также необходимо выполнить проводку Д91-1 K91-2.

- Говоря про 91-9, то в результате проводок внутреннего вида, которые были проведены, разница на субсчете будет составлять «ноль».

В том случае, если на счете 91 имеются какие-либо другие субсчета, то они должны быть закрыты точно также, как и 91-1 субсчет. После того как проводки были проведены, счет должен быть закрыт. Начиная с января, он открывает вновь и с «нулевой» отметки предприятием выполняется накопление расходов и доходов.

В том случае, если на счете 91 имеются какие-либо другие субсчета, то они должны быть закрыты точно также, как и 91-1 субсчет. После того как проводки были проведены, счет должен быть закрыт. Начиная с января, он открывает вновь и с «нулевой» отметки предприятием выполняется накопление расходов и доходов.

Попробуем привести пример. Здесь будет рассказано про процесс продажи основных средств. Реализация не становится обычным видом работы компании. Именно поэтому, для того чтобы вести учет операций в процессе реализации, используется 91 счет. Во время реализации основного средства, в качестве иных доходов выступает в том числе и стоимость объекта во время продажи.

К другим же видам расходов можно отнести остаточную стоимость на объект, которая была рассчитана в качестве разности между первоначальной стоимостью и амортизацией. Помимо этого, сюда необходимо отнести налог на добавленную стоимость. Он начисляется с реализованных основных средств.

Как вести

На сегодняшний день абсолютно все предприятия ведут такой счет. Крайне важно для успешной работы, чтобы на предприятии функционировал бухгалтерский отдел, в котором осуществляют свою работу специалисты с опытом работы, которые понимают, как правильно ведется бухгалтерский учет.

В том случае, если пренебречь наймом профессиональных специалистов, имеющих должный уровень квалификации, то уже в конце рабочего года, когда необходимо сдавать отчетность, могут возникнуть проблемы, так как сальдо между дебетом и кредитом не будет равно «нулю».

В результате руководству предприятия потребуется в минимальные сроки решать проблему.

В результате руководству предприятия потребуется в минимальные сроки решать проблему.

В том случае если идет речь про небольшую фирму, в которой отсутствует бухгалтерский отдел, то рекомендуется нанимать на работу сторонних специалистов. Их можно взять как в штат фирмы, так и заключить с ними договор сотрудничества.

Нередко можно воспользоваться услугами сторонних компаний, которые выполняют бухгалтерский учет. В данном случае специалист такой компании будет периодически приходить в фирму для ведения документации, а после окончания месяца и года готовить отчет.

Подробная информация по счету 91 с примерами представлена в данном видео.

Реформация баланса: как закрыть 91 счет в конце года (проводки)

Статьи по теме

В рамках реформации баланса компания обязана закрыть в конце года счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки». Рассмотрим как закрывается счет 91 на примерах с проводками.

Воспользуйтесь заполненным примером бухгалтерского баланса предприятия:

Ведите бухгалтерский учет в программе БухСофт. Она подходит для организаций и ИП. Программа включает в себя выгрузку проводок в 1С, автоматическое формирование всей отчетности и многое другое. Попробуйте бесплатно:

Реформация баланса или зачем нужно закрыть 91 счет в конце года

Доходы и расходы отражают на счете 91 ежемесячно. На конец года у него нет сальдо. Но обороты по счету продолжают числиться. Как закрывается 91 счет в конце года? Для этого проводят реформацию баланса.

Реформация баланса – это операция, которая фиксирует финансовый результат работы компании за год. Бухгалтер переносит итоговое сальдо по счетам 90 «Продажи», 91 «Прочие доходы и расходы» на счет 99 «Прибыли и убытки». В результате на конец года сальдо этих счетов должно стать нулевым. Затем остаток со счета 99 списывают на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Реформацию баланса проводят в два этапа по состоянию на 31 декабря отчетного года.

1 этап. Закрытие счетов, на которых в течение года учитывали доходы, расходы и финансовые результаты деятельности компании.

2 этап. Перенос финансового результата, полученного за отчетный год, в состав нераспределенной прибыли (непокрытого убытка).

Первый этап начинают с закрытия внутренними проводками субсчетов, открытых к счету 90 и 91:

Дебет 90.1 Кредит 90.9

Дебет 90.9 Кредит 90.2

Дебет 90.9 Кредит 90.3

Дебет 90.9 Кредит 90.4

Дебет 91.1 Кредит 91.9

Дебет 91.9 Кредит 91.2

Результатом сделанных проводок станет равенство дебетовых и кредитовых оборотов по субсчетам, открытым к счетам 90 и 91.

На конец каждого месяца эти счета должны иметь нулевое сальдо. Но в течение года на субсчетах к ним накапливаются суммы. Их и требуется обнулить 31 декабря при реформации.

На 1 января следующего отчетного периода сальдо к указанным счетам и субсчетам должно быть нулевым.

На втором этапе проводят объединение финансового результата отчетного года с финансовым результатом предыдущих лет.

В течение года при закрытии отчетных периодов бухгалтер:

- ежемесячно списывает финансовые результаты от основной деятельности и прочих операций с субсчетов 90.9 и 91.9 на счет 99;

- отражает суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежей по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций – в корреспонденции со счетом 68 субсчет «Расчеты по налогу на прибыль».

В результате перечисленных операций на 31 декабря на счете 99 будет получен чистый финансовый результат (прибыль или убыток) отчетного года. Его относят на счет 84 «Нераспределенная прибыль (непокрытый убыток)»:

Дебет 99 субсчет «Чистая прибыль (убыток)» Кредит 84

– списана чистая (нераспределенная) прибыль отчетного года;

Дебет 84 Кредит 99 субсчет «Чистая прибыль (убыток)»

– отражен чистый (непокрытый) убыток отчетного года.

Программа БухСофт автоматически подготовит бухгалтерскую отчетность на основе полученных данных. Попробуйте бесплатно

Как закрыть 91 счет в конце года: проводки вручную

На этом счете отражают финансовый результат по прочим операциям. К счету 91 открывают субсчета:

- 91.1 «Прочие доходы» – по мере поступления по кредиту этого субсчета отражаются доходы по прочим операциям.

- 91.2 «Прочие расходы» – в дебет этого субсчета списывают все расходы по прочим операциям.

- 91.9 «Сальдо прочих доходов и расходов».

Если совокупный оборот по кредиту субсчета 91.1 больше дебетового оборота по субсчету 91.2, то разница между ними формирует прибыль. Если совокупный оборот по кредиту субсчета 91.1 меньше дебетового оборота по субсчету 91.2, то разница между ними формирует убыток.

При закрытии отчетного периода разницу между кредитовым оборотом по субсчету 91.1 и дебетовым оборотом по субсчету 91.2 отражают на счете 99 «Прибыли и убытки» субсчет «Прибыль (убыток) до налогообложения» в корреспонденции с субсчетом 91.9:

Дебет 91-9 Кредит 99 субсчет «Прибыль (убыток) до налогообложения»

– отражена прибыль по прочим операциям за отчетный период;

Дебет 99 субсчет «Прибыль (убыток) до налогообложения» Кредит 91-9

– отражен убыток по прочим операциям за отчетный период.

Записи по субсчетам 91.1, 91.2, 91.9 делают нарастающим итогом с начала года. В течение года эти субсчета не закрывают. Их закрытие происходит при реформации баланса.

Смотрите также:

В январе ООО «Альфа» сдавало имущество в аренду и выплачивало проценты за пользование кредитом. Сдача имущества в аренду не является ее основным видом деятельности. Начисленная сумма арендной платы составляет 59 000 руб. (в т. ч. НДС – 9000 руб.). Сумма процентов по кредиту – 30 000 руб.

По состоянию на 31 января в бухучете «Альфы» отражены:

– по кредиту 91.1 – арендная плата в сумме 59 000 руб.;

– по дебету 91.2 – НДС с арендной платы в сумме 9000 руб.;

– по дебету 91.2 – проценты за пользование кредитом в сумме 30 000 руб.

31 января бухгалтер закрывает отчетный период. Он делает проводку:

Дебет 91.9 Кредит 99 субсчет «Прибыль (убыток) до налогообложения»

– 20 000 руб. (59 000 руб. – (9000 руб. + 30 000 руб.)) – отражена прибыль по прочим операциям за январь.

Как закрывается 91 счет в конце года

Как закрыть 91 счет в конце года проводками вручную? Для этого нужно сделать внутренние проводки:

Дебет 91.1 Кредит 91.9

Дебет 91.9 Кредит 91.2

В результате сделанных записей дебетовые и кредитовые обороты по субсчетам, открытым к счету 91, будут равны друг другу. Следовательно, на конец каждого месяца счет 91 будет иметь нулевое сальдо. А вот на субсчетах, открытых к этим счетам, суммы в течение года накапливаются. Их нужно будет обнулить 31 декабря при реформации. Поэтому по состоянию на 1 января года, следующего за отчетным, ни эти синтетические счета, ни субсчета, открытые к ним, сальдо иметь не должны. Счет 91 будет закрыт.

По состоянию на 31 декабря в бухучете отражены сальдо:

– по 91.1 – 300 000 руб.;

– по 91.2 – 100 000 руб.

31 декабря бухгалтер сделал проводки:

Дебет 91.1 Кредит 91.9

– 300 000 руб. – закрытие 91.1;

Дебет 91.9 Кредит 91.2

– 100 000 руб. – закрытие 91.2

Так закрывается счет 91 в конце года.

Как закрыть 91 счет в конце года: проводки при УСН

“Упрощенец” проводит реформацию баланса в порядке аналогичном описанному выше.

Правила бухгалтерского учета не предусматривают каких-либо особенностей закрытия счета 91 при применении УСН. Отличие будет состоять лишь в том, что в расходах на субсчете 91.1 не будет НДС с реализации.

Закрытие счета 91 «Прочие доходы и расходы»

91 счет в бухгалтерском учете закрывается в зависимости от периода:

- разницу между кредитом и дебетом отражают на 91.09;

- на синтетическом уровне ежемесячно на 99;

- аналитические уровни субсчетов обнуляются в конце года;

- в 1С закрытие автоматизировано;

- по окончании года проводится реформация баланса.

Закрытие месяца – это, по сути, обнуление остатков на некоторых синтетических счетах. Закон предполагает, что не должно быть сальдо на счетах, отвечающих за сбор затрат, доходов и расходов от основной и прочей деятельности.

Виды доходов и расходов

Иными словами в оборотно-сальдовой ведомости организации на следующий месяц переходят только активы и пассивы, включенные в бухгалтерскую отчетность, то есть баланс. Среди показателей, собирающих сведения о прибылях и убытках, за дополнительную деятельность предприятия отвечает 91 счет «Прочие доходы и расходы».

Он предусматривает ведение обязательных субсчетов:

- 91.01 «Прочие доходы» – формируется по кредиту.

- 91.02 «Прочие расходы» – формируется по дебету.

- 91.09 «Сальдо прочих доходов/расходов» – по дебету отражается убыток, по кредиту прибыль.

Этот счет не употребляется для реализации продукции (работ, услуг), так как должен содержать сведения о всевозможных доходах и расходах, не связанных с производством или выполнением работ (услуг). Доходы, которые находят отражение на 91.01:

- продажа собственных активов;

- списанная кредиторская задолженность;

- выигранные в суде неустойки и штрафы;

- излишки, найденные при инвентаризации;

- полученные после ликвидации основных средств материалы;

- переоценка активов.

Соответственно, проводки будут выглядеть так:

Расходы организации, накапливающиеся на счете 91.2:

- начисления в резервы просроченной задолженности и предстоящих отпусков;

- комиссия за банковские услуги;

- госпошлины за регистрацию;

- штрафы и пени, полученные от органов контроля;

- неустойки и компенсации по хоздоговорам;

- уценка активов;

- проценты по кредитам и займам, не относящимся к основной деятельности.

Записи для образования расхода:

- Дт 91.02 Кт (01, 60, 62, 66, 68, 69, 76).

Как закрыть период?

На конец месяца необходимо проводить закрытие счета 91. Для этого постоянно используется третий субсчет 91.09, который призван свести обороты на синтетическом уровне к нулю.

От автора! Он показывает промежуточный финансовый результат от оборотов по прочей деятельности компании, показывая прибыть по дебету или убыток по кредиту.

После того как положительное или отрицательное сальдо становится известно, совершается проводка:

- Дт 91.09 Кт 99 «Прибыли и убытки» – отражается прибыль;

- Дт 99 Кт 91.09 – учтен убыток от деятельности фирмы.

Например, ООО «Пузырики» на конец месяца накопило суммы на субсчетах, которые удобнее посмотреть в табличном виде:

Прибыль и убытки

Прибыль и убытки  Роль в бухучете

Роль в бухучете Ценные бумаги

Ценные бумаги Субсчета

Субсчета Дт91 и Кт91

Дт91 и Кт91| Дт | Кт | Сумма, руб. | Описание проводки |

| 76 | 91.1 | 45 000 | Произведено начисление арендной платы за месяц |

| 91.2 | 02, 23, 69, 70 | 17 000 | Учтены все расходы на содержание помещения |

| 50 | 76 | 45 000 | Произведено зачисление денежных средств в кассу предприятия |

В следующем примере рассмотрим реализацию материалов, не используемых в основном производстве:

ООО «Чайкофф» реализовал производственные материалы, которые не могут использоваться в изготовлении чайников. В денежном выражении это составило:

- сумма сделки — 35000 рублей;

- себестоимость материалов — 13000 рублей;

- зарплата сотрудников вместе с налогами — 8 000 рублей.

Бухгалтер отразил сделку следующими проводками:

| Дт | Кт | Сумма, руб. | Описание проводки |

| 76 | 91.1 | 35 000 | Отражен доход от сделки |

| 91.2 | 10 | 13 000 | Произведено списание себестоимости |

| 91.2 | 23 | 8 000 | Списаны расходы по сделке |

| 50 | 76 | 35 000 | Произведено зачисление денежных средств в кассу предприятия |

Проводки

Проводки

Хоть доходы и расходы от прочих видов деятельности не являются ключевыми для фирмы и не существенно влияют на финансовый результат, все же не стоит их недооценивать. Не корректно закрытый счет 91 может привести к искажению суммы налогооблагаемой базы, а это уже грозит штрафными санкциями со стороны проверяющих и контролирующих органов.

Счет 91 “Прочие Доходы и Расходы” Проводки и Примеры

Бухгалтерский счет 91, проводки, примеры, корреспонденция счетов

Бухгалтерский Счет 91 Проводки и Примеры

На счете 91 отражаются доходы и расходы, не связанные с основной деятельностью компании.

На счете 91 отражаются доходы и расходы, не связанные с основной деятельностью компании.

Проводки по закрытию бухгалтерского счета 91 «Прочие доходы и расходы»:

Дт 91.1 Кт 91.9 — закрывается субсчет 1,

Дт 91.9 Кт 91.2 — закрывается субсчет 2.

В итоге счет 91.9 списывается на счет 99, а счет 99 при реформации баланса в конце года списывается на счет 84.

В течение года по субсчетам копится сальдо. При закрытии месяца счет закрывается на субсчет 91.9 и в конце года счет 91.9 переносится на счет 99 “Прибыли и Убытки” при реформации баланса.

Бухгалтерский учет по счету 91:

По дебету счета 91 учитываются расходы, по кредиту — доходы.

Счет 91.1 – это прочие доходы;

Счет 91.2 – это прочие расходы.

Пример 1.

Продажа Основного средства

ООО «Калина» реализует оборудование по восстановительной стоимости 250 000 руб.

Сумма начисленной амортизации – 150 000 руб.

Договорная цена (без НДС) – 150 000 руб.

№ п/п

Дебет

Кредит

Сумма

Содержание Операции

01 «Выбытие Основных Средств»

Списана сумма первоначальной (восстановительной) стоимости выбывающего объекта

01 «Выбытие основных средств»

91.01 «Прочие Доходы»

01 «Выбытие Основных средств»

Списана сумма остаточной стоимости основного средства

27 000 (150 000 х 18%)

177 000 (150 000 + 27 000)

Покупателю выставлены документы на сумму договорной стоимости ОС

Поступила оплата от покупателя

91.9 «Сальдо прочих доходов и расходов»

50 000 (177 000 – 100 000 – 27 000)

Пример 2.

Доход от аренды на счете 91.01

ООО «Калина» помимо основной деятельности сдает в аренду помещение.

Проводки:

№ п/п

Дебет

Кредит

Содержание Операции

02, 10, 23, 69, 70 (счета производственных затрат)

Отражены суммы расходов по обслуживанию помещения

Начислен НДС на сумму арендной платы

98 «Доходы будущих периодов»

Отражена сумма аренды по договору на будущий период

Отражена сумма аренды при наступлении периода

Проводки у Арендатора:

№ п/п

Дебет

Кредит

Содержание Операции

001 «Арендованные Основные Средства»

Отражена сумма стоимости помещения (основного средства)

76 «Расчеты с разными дебиторами и кредиторами»

Отражена сумма аренды за будущие отчетные периоды

Отражена сумма арендной платы за соответствующий период

Пример 3.

Штрафы, пени, неустойки к получению (отражаются по Кредиту счета 91), а к уплате – по Дебету счета 91.

Штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков принимаются к учету в суммах, присужденных судом или признанных должником.

Проводки:

№ п/п

Дебет

Кредит

Содержание Операции

76.2 «Расчеты по претензиям»

Отражен штраф, подлежащий к взысканию с поставщика за недопоставку

Получен денежный штраф

Признана или присуждена претензия

Перечислены денежные средства по претензии

Пример 4.

Проводки:

Списана сумма просроченной кредиторской задолженности перед поставщиком

Списана сумма просроченной дебиторской задолженности

Что включает в себя по Дебету и Кредиту бухгалтерский счет 91

Прочие доходы (счет 91.1) включают в себя:

- доходы от сдачу в аренду основных средств и нематериальных активов;

- дивиденды от взносов в уставный капитал других организаций;

- проценты по ценным бумагам;

- поступления от продажи основных средств, материалов (если это не является основным видом деятельности организации);

- полученные от контрагентов штрафы, пени, неустойки;

- активы, полученные на безвозмездной основе;

- доходы, полученные в виде возмещения убытка, причиненного организации;

- прибыль прошлых лет, выявленная в текущем году;

- кредиторскую задолженность с истекшим сроком давности;

- курсовые разницы;

- дооценку активов.

Прочие расходы (счет 91.2) включают в себя:

- расходы, связанные с арендой;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные со списанием, продажей и выбытием основных средств, нематериальных активов, материалов;

- проценты по кредитам, займам;

- оплата услуг банков;

- отчисления в резервы;

- уплаченные штрафы, пени, неустойки;

- возмещение причиненных убытков;

- убытки прошлых лет;

- дебиторскую задолженность с истекшим сроком давности;

- курсовые разницы;

- уценка активов;

- расходы на благотворительность;

- прочие расходы.

Источники:

http://spmag.ru/articles/schet-91-prochie-dohody-i-rashody

http://znaybiz.ru/buh/plan-schetov/scheta/91.html

http://www.buhsoft.ru/article/974-kak-zakryt-91-schet

http://moneymakerfactory.ru/articles/zakryitie-scheta-91/

http://ontask.ru/development-finances/chto-takoe-schet-91-v-buxgalterskom-uchete-xarakteristika-i-subscheta.html

http://nicolbuh.ru/plan-schetov/schet-91

http://buhspravka46.ru/buhgalterskiy-plan-schetov/schet-96-v-buhgalterskom-uchete-rezervyi-predstoyashhih-rashodov.html