Счет 68 в бухгалтерском учете: проводки, субсчета, примеры для чайников

Счёт 68 бухгалтерского учета — это активно-пассивный счет «Расчёты по налогам и сборам», представляет собой общие сведения по расчётам с бюджетами по налогам и сборам, уплачиваемых предприятием, и налогам своих работников.

Счет 68 в бухгалтерском учете

Счет 68 кредитуется на суммы, согласно налоговым декларациям или расчетам в корреспонденции:

- Счетом 99 — на сумму начисленного налога на прибыль;

- Счетом 70 — на сумму НДФЛ;

- Счетами 20, 25, 26, 44 — на суммы местных налогов, транспортный налог, на имущество и т.д.;

- Счетами 90.3, 91.2, 76.АВ — при начислении НДС за отчетный квартал;

- Счетом 51 — при получении из бюджета излишне уплаченного налога.

По дебету счета учитываются суммы налогов, фактически перечисленные в бюджет, в том числе суммы НДС, списанные с 19 счета.

Субсчета 68 счёта «Расчёты по налогам и сборам»

Субсчета по счёту 68 используются по налогам и сборам, которые уплачивает компания, в зависимости от выбранной ей сферы деятельности и налогового режима. При этом на каждый вид налогов открывается отдельный субсчет:

Также могут быть открыты дополнительные субсчета по 68 счёту:

- 68.11 — ЕНВД;

- 68.12 – УСН;

- 68.13 – Торговый сбор.

Типовые проводки

Основные проводки по данному счёту представлены в таблице:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

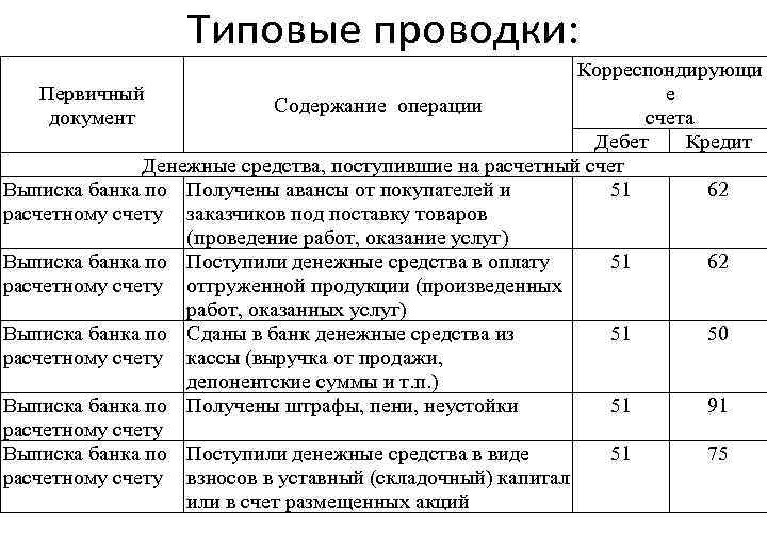

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 68 | 19 | Суммы налогов, фактически перечисленные в бюджет + НДС | Платёжное поручение |

| 68 | 50/51,52,55 | Оплата задолженности по налогам наличными или через банк | Платёжное поручение |

| 70/75 | 68 | Удержан НДФЛ с доходов работников или учредителей | Расчётная ведомость |

| По суммам расчётов по взносу в бюджеты | |||

| 99 | 68 | Отражается налог на прибыль | Справка-расчёт |

| 70 | 68 | Отражаем сумму начисленного НДФЛ | Расчётная ведомость |

| 90 | 68 | Отражаем НДС, акцизы, косвенные налоги | Бухгалтерская справка |

| 91 | 68 | Отражаем финансовые результаты (операционные расходы) | Справка-расчёт/Акт о приёмке-передаче |

Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

Допустим, по итогам месяца в ООО «Осень» бухгалтер начислил налог на доходы физических лиц по зарплате сотрудников в размере 107 256 руб. Также учредителям были выплачены дивиденды, сумма налога составила 65 123 руб.

Проводки по начислению НДФЛ по счету 68:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 70 | 68.01 | 107 256 | Начислен НДФЛ по зарплате | Расчётная ведомость |

| 75.02 | 68.01 | 65 123 | Начислен НДФЛ по дивидендам | Налоговая карточка по НДФЛ, бухгалтерская справка |

| 68.01 | 51 | 107 256 | Перечислен НДФЛ по зарплате в бюджет | Платёжное поручение |

| 68.01 | 51 | 65 123 | Перечислен НДФЛ по дивидендам в бюджет | Платёжное поручение |

Пример 2. Проводки по субсчёту 68.02 «НДС»

В ООО «Лето» по итогам 2-го квартала (основная деятельность):

- начислен НДС в размере 78 958 руб.;

- Восстановлен НДС, принятый к вычету (аванс) в предыдущем квартале в размере 36 695 руб.;

- НДС от продажи ОС составил 7 959 руб.

Бухгалтер ООО «Лето» начисление НДС отразил следующими проводками:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 90.03 | 68.02 | 78 958 | Начислен НДС (реализация) | Бухгалтерская справка |

| 76 аванс | 68.02 | 36 695 | НДС восстановлен | Книга продаж |

| 91.02 | 68.02 | 7 959 | Начислен НДС (ОС) | Акт о приёмке-передаче |

| 68.02 | 51 | 123 612 | Налог перечислен в бюджет | Платёжное поручение |

Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

Для учёта расчётов по налогу на прибыль с бюджетом применяют субсчёт 68.04.01, а для расчёта налога — безсальдовый субсчёт 68.04.02, который закрывается на сч.68.04.01 по итогам периода.

Налог на прибыль исчисляется нарастающим итогом, учитывая авансы отчётных периодов: квартал, 06 и 09 месяцев и по результатам налогового периода — календарного года.

Допустим, по итогам отчётного периода, квартала, ООО «Весна» получила прибыль, налог с которой составил 310 000 руб. и был перечислен в бюджет.

Бухгалтером ООО «Весна» сформированы следующие проводки по субсчёту 68.04 «Налог на прибыль»:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 99 | 68.04.02 | 310 000 | Начислена сумма налога на прибыль | Справка-расчёт |

| 68.04.01 | 51 | 310 000 | Сумма налога перечислена в бюджет | Платёжное поручение |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Счет 68 в бухгалтерском учете

Уплачивать законно установленные налоги – обязанность налогоплательщиков (пп. 1 п. 1 ст. 23 НК РФ). А как начисление тех или иных налогов отражать в бухгалтерском учете? Расскажем об этом в нашей консультации.

Счет 68 «Расчеты по налогам и сборам»

Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н) для обобщения информации о расчетах с бюджетом по налогам и сборам предусмотрен счет 68 «Расчеты по налогам и сборам». По кредиту счета 68 в бухгалтерском учете отражаются начисленные или удержанные суммы налогов и сборов, а по дебету – суммы, фактически перечисленные в бюджет или иным образом уменьшающие задолженность перед ним.

Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов. Это достигается, как правило, путем открытия отдельных субсчетов к счету 68.

Представим в таблицах наиболее типичные бухгалтерские проводки по начислению налогов или их удержанию, а также уменьшению задолженности по налогам перед бюджетом (кроме оплаты). Оплата налогов отражается независимо от вида налогов так:

Дебет счета 68 – Кредит счетов 50 «Касса», 51 «Расчетные счета»

В том случае, когда в таблице приведено несколько дебетуемых счетов, это означает, что тип бухгалтерской записи зависит от особенностей конкретных хозяйственных операций, специфики деятельности организации и положений ее Учетной политики для целей бухгалтерского учета.

Проводки по налогам и сборам представим в разрезе типичных федеральных, региональных и местных налогов ( ст. 13-15 НК РФ).

Федеральные налоги

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| НДС | ||

| Начислен НДС при продаже товаров (выполнении работ, оказании услуг) | 90 «Продажи», субсчет «НДС» | 68 |

| Начислен НДС от прочих операций | 91 «Прочие доходы и расходы», субсчет «НДС» | |

| Начислен НДС с полученного аванса | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по НДС с авансов полученных», 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные» | |

| Начислен НДС на стоимость выполненных СМР для собственного потребления | 19 «НДС по приобретенным ценностям» | |

| Исчислен таможенный НДС | 19 | 76, 68 |

| Восстановлен НДС | 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу», 60 «Расчеты с поставщиками и подрядчиками», 76, 91 и др. | 68 |

| Удержан НДС налоговым агентом | 60, 76 | |

| Принят НДС к вычету | 68 | 19, 76, 62 |

| НДФЛ | ||

| Удержан НДФЛ из заработной платы работников | 70 «Расчеты с персоналом по оплате труда» | 68 |

| Удержан НДФЛ из прочих доходов работников | 73 «Расчеты с персоналом по прочим операциям» | |

| Удержан НДФЛ из дивидендов | 75 «Расчеты с учредителями» | |

| Налог на прибыль организаций | ||

| Начислен налог на прибыль | 99 «Прибыли и убытки» | 68 |

| Удержан налог на прибыль налоговым агентом | 76, 60 | |

| Государственная пошлина | ||

| Начислена госпошлина | 08, 26, 44, 91 и др. | 68 |

Также к федеральным обязательным платежам, взимаемым на основании НК РФ, с 01.01.2017 отнесены страховые взносы (ст. 18.1 НК РФ). Для учета страховых взносов Планом счетов предусмотрен счет 69 «Расчеты по социальному страхованию и обеспечению» (Приказ Минфина от 31.10.2000 № 94н). Бухгалтерские проводки по зарплате и налогам с них можно посмотреть в наших отдельных материалах.

Счет 68. Расчеты по налогам и сборам

Счет 68 «Расчеты по налогам и сборам» используется в бухгалтерском учёте с целью систематизации данных о налоговых тратах. Счет учитывает расходы организации по обозначенной статье как на внутреннем, так и на внешнем уровне.

Специфика использования счета 68 в бухгалтерском учете

Счет 68 взаимодействует главным образом со счетами 99 «Прибыли и убытки» и 70 «Расчеты с персоналом по оплате труда». В первом случае налоговый вычет осуществляется на основании принятых организацией налоговых деклараций. Во втором — опираясь на утвержденную сумму подоходного налога с каждого работника.

Кроме того, счет 68 может учитывать такие виды налогов и сборов, как:

Учет ведется по каждой из налоговых деклараций. Результатом этой работы становится отражение текущих и просроченных платежей, штрафов, отложенных и рассроченных выплат.

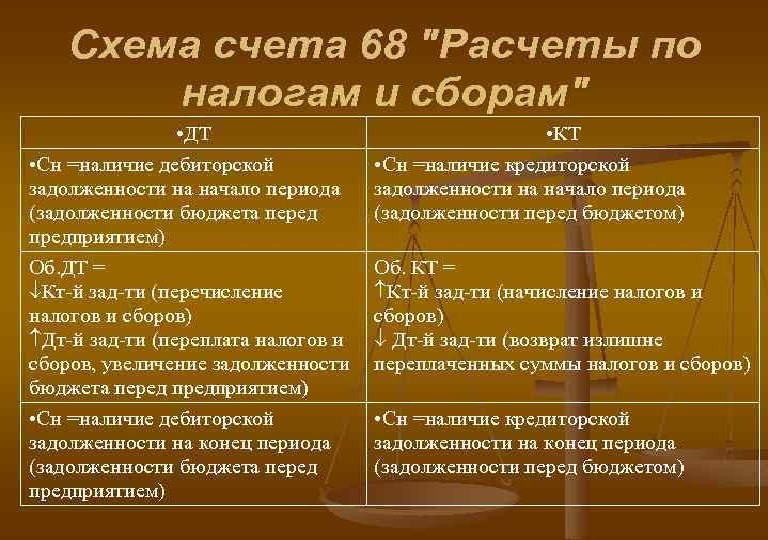

Счет 68 может обладать как дебетовым, так и кредитовым сальдо. Это зависит от характера налоговой задолженности. Сумма обложения учитывается на кредитовом остатке в случае невыплаты. При наличии переплаты, напротив, сальдо становится дебетовым.

При отражении налоговых операций в кредите счета 68 учитывается необходимая к уплате сумма налогов и сборов. В дебете — погашение или изменение налоговых обязательств.

Субсчета и аналитика

Субсчета к счету 67 подразделяются по способу начисления на следующие типы:

- имущественные. Уплачиваются за владение определенными объектами. К ним относятся, например, транспорт, земля и другие материальные ценности на балансе предприятия;

- косвенные. Входящие в конечную стоимость продукта организации. Могут включать в себя налог на добавленную стоимость, таможенные сборы и пр.;

- по результатам экономической деятельности. Зависят от количества полученной организацией прибыли.

Кроме того, субсчета дифференцируются исходя из определения конкретного налога или сбора:

- 68.1 — НДФЛ за всех наемных работников организации;

- 68.2 — начисленный НДС;

- 68.3 — акцизы;

- 68.4 — налог на прибыль и расчеты с бюджетом;

- 68.6 — земельный налог;

- 68.7 — транспортный налог;

- 68.8 — налог на имущество организации;

- 68.9 — налог на рекламу;

- 68.10 — прочие налоги и сборы;

- 68.11 — налог на вмененный доход.

Предприятие имеет право использовать только те субсчета, которые соответствуют характеру её деятельности. Большинство российских компаний проводят свою налоговую деятельность по счету 68, используя только первый и второй субсчета.

Аналитический бухгалтерский учет по счету 68 ведется по каждому субсчету отдельно. Это обусловлено неизбежной разностью баланса по каждому из них. Дебетовые остатки включаются в его актив, а кредитовые — в пассив, что важно грамотно отразить в налоговой декларации и другой отчетности.

Проводки

Ниже представлены типовые бухгалтерские проводки по счету 68 (дебет/кредит):

- 68/51 — уплата налога или сбора в бюджет;

- 68/19 — принятие входящего НДС;

- 99/68 — начисление налога на прибыль;

- 90/68 — НДС в стоимости продукции;

- 70/68 — начисление налога на доходы физлиц;

- 68/68 — зачет налогов и сборов (проходит по соответствующим субсчетам).

Счет 68 “Расчеты по налогам и сборам” в бухгалтерском учете

1 мин

Для того чтобы в организации были правильно произведены все начисления и отчисления налогов и сборов, должны использоваться специальные счета и субсчета. Счет 68 относится именно к такому бухгалтерскому инструменту. В нем отражается вся информация о налогах, которые обязана выплачивать организация. Сюда включены подоходные и имущественные.

Счет 68 в бухгалтерии

68 счет бухгалтерского учета предназначен для проведения процедуры обобщения информации о полных расчетах по сборам и налогам. Здесь учитываются не только платежи, направляемые в адрес бюджета, но и налоги с работниками предприятия.

Составление отчетности

Составление отчетности

Чтобы сделать правильный анализ счета, нужно принимать во внимание все виды процентных ставок по видам налогообложения. Его особенность заключается в том, что он одновременно является и пассивным, и активным. На это влияют данные, которые должны быть на нем отображены.

Важно! Заполнение документации по счету имеет свои особенности. Кроме того, существуют специальные формулы для проведения расчета НДФЛ.

Характеристики

Счет бухгалтерского учета 68 — это активно-пассивный инструмент в бухучете. Он представляет собой обобщенные сведения по расчетам, включающим в себя налоги, которые выплачивает организация в бюджет и за работников.

Все индивидуальные предприниматели и организации по факту ведения экономической деятельности обязаны делать перечисления в бюджет. Для юридических лиц в бухгалтерии для этого должен использоваться счет 68. Все операции по уплате обязательств в бюджет будут учитываться и формироваться на нем. В сведениях содержится полная информация о всех начисленных и уплаченных обязательствах по налогам, отражаются суммы, удержанные с работников, а также те, которые были заявлены к вычету.

Нередко возникает вопрос, 68 счет активный или пассивный? Его относят к группе активно-пассивных. Это связано с тем, что у него имеется дебетовое и кредитное сальдо. Оно зависит от характера задолженности. Если произошла переплата по налогам, сальдо считается дебетовым. В случае с задолженностью все рассчитывается наоборот. Сумма, которая должна быть перечислена в бюджет, будет размещена на кредитных остатках.

Аналитический учет расчета по налогам и сборам 68 проводится по видам налогов. Полученная сумма плюсуется.

Важно! В одном случае сальдо может быть дебетовым, во втором — кредитовым.

Субсчета

Для каждого вида налога, который обязана перечислять организация, есть свой субсчет. По способам начисления принято подразделять налоги на следующие виды:

- имущественные — они оплачиваются за пользование объектами. К ним относятся земельные участки, транспорт, техника. Все то, что находится на балансе у организации. Сумма налога рассчитывается из учета стоимости облагаемой базы. На нее не влияют результаты деятельности фирмы;

- косвенные — они включаются в сумму за товар или предоставление услуги. Сюда входит НДС, таможенный сбор, акцизы.

68 счет субсчета используется по сборам и налогам, которые должна перечислять компания. Они зависят от сферы деятельности и выбранного налогового режима. Для каждого вида налога должен быть открыт свой субсчет:

- 68.13 — сбор с торговли;

- 68.12 — УСН;

- 68.11 — ЕНВД.

Классификация субсчетов производится на основании инструкции по применению плана. В общих случаях в состав входят:

- налог на прибыль;

- водный, транспортный, игорный;

- местные взносы в бюджет;

- единый вмененный;

- сельхозналог.

Также к субсчету счета 68 относят налог на имущество.

На вопрос, НДФЛ какой счет в плане счетов, ответ будет следующий. Для начисления и уплаты налога на доходы физических лиц открывается субсчет 68.1. Всю информацию о начислениях, вычетах, уплатах и любых операциях с добавленной стоимостью отражает счет 68 02.

Если компания платит акцизы, то для них открывается субсчет 68.3. Для организаций, работающих по общей системе налогообложения, необходим 68.4.

Организации на общей системе налогообложения, платящие налог на прибыль, для его учета открывают субсчет 68.4.

Классификация

Классификация

Корреспонденция с другими счетами

68 счет кредитуется на суммы, которые указываются в налоговых декларациях. Также здесь учитываются расчеты в корреспонденции:

- 70 — суммы по НДФЛ;

- 99 — начисленный налог на прибыль;

- 51- получение излишне уплаченных сборов из бюджета;

- 20, 26,25,44 — местные налоги.

Счет 68 в свою очередь корреспондируется со следующими счетами:

- 50 — касса;

- 51 — расчетный счет;

- 52 — валютный счет;

- 19 — налог на добавленную стоимость;

- 10 — материалы;

- 20 — основное производство, 21- вспомогательное;

- 41 — товары;

- 26 — общие расходы по хозяйственной линии;

- 90 — продажи.

Составление деклараций

Составление деклараций

Отражение дебета и кредита по счету 68

Дебет счета 68 показывает суммы налогов, которые были перечислены в бюджет фактически. Сюда же включаются суммы по НДС, которые списываются со счета 19.

Кредит отображает начисленные суммы, которые должны быть перечислены в бюджет. Все данные должны строго совпадать с результатами отчетов, предоставленных в налоговую.

Кредит по счету означает все суммы, вносимые в бюджет на основании отчетов, деклараций и иных расчетов. К ним относятся:

- прибыли и убытки Д99;

- проведенные расчеты с учредителями — Д75;

- продажи — Д90;

- расчеты с персоналом по оплате труда — Д70.

Дебет по 68 счету включает в себя:

- все суммы со счета налога на добавленную стоимость по НДС;

- средства, фактически внесенные в бюджет с расчетного счета.

Для учета на все суммы делаются проводки: Д68 К51 и Д68 К19.

Отображения кредита и дебита

Отображения кредита и дебита

Проводки

Ведомость оборотно-сальдовая по счету 68 применяется для расчета по итогам периодов. Для формирования сумм налогов на прибыль в бюджет используют субсчет 68.04.01. При этом важно учитывать, что налог на прибыль рассчитывается с нарастающим итогом. При его формировании учитываются все авансовые платежи за отчетные периоды. Сюда входит:

В соответствии с выбранным налоговым режимом организация может самостоятельно открыть нужные субсчета по видам необходимых сборов.

Проводки счета 68 классифицируются на две группы:

По дебету выделяются следующие виды:

- Д68 К50 — суммы сборов, которые были взяты наличными средствами в кассе организации;

- Д68 К51 — размер средств, перечисленных в бюджет с расчетных счетов компании;

- Д68 К19 — налог на добавленную стоимость, который выделяется по приобретенным товарам, ценностям, материалам, направленный к возмещению из бюджетных средств.

Типовые проводки

Типовые проводки

По кредиту выделяют:

- Д70 К68.1 — отражение размера НДФЛ, который удерживают из заработной платы сотрудников предприятия. Эта сумма должна быть уплачена в бюджет;

- Д90.3 К68.2 — размер денежных средств, который отражает сумму НДС с проданной продукции или выполненных услуг;

- Д99 К68.12 — отражает информацию по уплате УСН;

- Д99 К68.11 — формирует все начисления по ЕНВД;

- Д26 К68.8 — бухгалтерский инструмент для формирования сумм для уплаты в бюджет на имущество;

- Д90 К68.3 — отображение акциз, полученных компанией с продажи подакцизных продуктов;

- Д99 К68.4 — размер налога на прибыль, который перечисляется в ФНС;

Обратите внимание! Для отражения размера транспортных сборов, подлежащих перечислению в бюджет, используется К68.7 Д20,26.

Примеры проводок

В качестве проводки можно привести пример:

В конце 2017 года компания «Автовыкуп» реализовала запчасти для отечественных автомобилей на сумму 637 тысяч 200 рублей. В эту сумму включен НДС 18%, который составляет 97200 рублей. Компания реализовала оборудование на сумму 33 тысячи, выплатила заработную плату в размере 146 000, из которой был вычтен НДФЛ в размере 16796 рублей. За ноябрь 2017 года бухгалтер перевел в бюджет НДФЛ за работников в размере 14575 рублей. По итогам периода была выявлена прибыль 13600.

В итоге для формирования налогов были созданы следующие проводки:

- ДТ 99 КТ 68,4 — налог на полученную прибыль в размере 13600.

- 14575 ДТ68.1 КТ51 — размер НДФЛ, отправленного в бюджет.

- Сумма НДФЛ за декабрь 16796 рублей ДТ70 КТ 68.1

- Начисленный НДС от продаж 97200 по ДТ90,3 КТ68.2

Все налоговые начисления и их уплата отражаются бухгалтерами на счете 68. Для более удобной работы он разбивается на субсчета для формирования разных видов сборов. Такая система очень удобна для организаций, так как гарантирует прозрачность. Она позволяет четко видеть, где у компании есть задолженность перед бюджетом, а также в каком случае есть переплата.

Cчет 68 в бухгалтерском учете – расчеты по налогам и сборам: характеристика, субсчета, типовые проводки

Осуществляя свою хозяйственную деятельность, субъект бизнеса приобретает обязанности налогоплательщика по различным налоговым платежам в соответствии с действующими нормами законодательства. Компания должна вести отдельно налоговый отчет, фиксировать взаимодействия с бюджетом по платежам, используя специальный счет 68 в бухгалтерском учете.

Счет 68 в бухгалтерском учете: расчеты по налогам и сборам

НК РФ и законодательство регионов и муниципалитетов предусматривает обязанность хозяйствующего субъекта исчислять целый ряд обязательных платежей в соответствующие бюджеты.

НК РФ и законодательство регионов и муниципалитетов предусматривает обязанность хозяйствующего субъекта исчислять целый ряд обязательных платежей в соответствующие бюджеты.

С помощью налоговых регистров субъекты бизнеса определяют налоговую базу по конкретному налогу и исчисляют сам обязательный платеж за установленный промежуток времени. Начисление налогов должно показываться и в бухгалтерском учете.

Для этих целей применяется согласно Плану счетов счет 68. На этом счете фиксируется возникновения налогового обязательства в виде конкретной суммы по налогу, а также отражается перечисление его в бюджет. Здесь определяется возникновение недоплаты или переплаты по тому или иному налогу.

На этом же счете отражается обязательство организации как налогового агента, например, по НДФЛ, налогу на прибыль или НДС.

Счет 68 в бухгалтерском балансе отражается в пятом разделе в составе краткосрочной задолженности, если он имеет остаток по кредиту счета, и во втором разделе в составе краткосрочной дебиторской задолженности. Поэтому место нахождения остатка по счету определяет активный или пассивный он.

По строкам это выглядит следующим образом:

- По строке 1230 в составе дебиторской задолженности (если есть переплата по налогам);

- По строке 1450 в составе прочих обязательств при предоставлении отсрочки по уплате налогов;

- По строке 1520 в составе кредиторской задолженности по сумме начисленных налогов, уплата по которым еще не наступила.

Характеристика счета

План счетов бухучета устанавливает, что счет 68 предназначен для обобщения информации об осуществлении расчетов с бюджетом по различным налоговым платежам. Этот же нормативный акт определяет куда, в актив или пассив, включается данный счет. Он считается активно-пассивным.

Счет может иметь одновременно два сальдо как по дебету счета, так и по кредиту:

- Дебетовый остаток по счету 68 отражает наличие переплаты по налогам на начало отчетного периода. Кредитовый остаток по данному счету определяет задолженность компании по налогам перед бюджетом. Исходя из того, какой остаток, дебетовый или кредитовый, действует следующий алгоритм определения остатка на конец периода.

- Если начальное сальдо дебетовое, к нему следует прибавить дебетовый оборот по дебету и вычесть из него кредитовые суммы по счету. Если результат получится положительным, он отражается как дебетовое сальдо по счету 68 на конец месяца.

- Если первоначально сальдо на начало периода располагалось по кредиту счету, то к нему следует прибавить оборот по кредиту счета 68 и вычесть дебетовый оборот. Если результат будет больше нуля, то сальдо является кредитовым и располагается в кредите счета. В противном случае остаток будет отражаться по дебету счета.

Субсчета

Поскольку назначение счета 68 — вести учет всех операций в субъекте бизнеса, связанных с начислением и уплатой налогов, то и субсчета к нему должны открываться по каждому виду таких обязательных платежей.

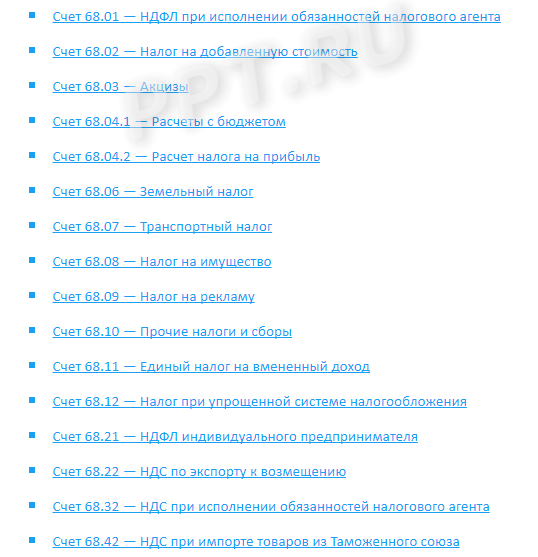

- 68/1 — Расчеты по НДФЛ;

- 68/2 — Расчеты по НДС;

- 68/3 — Расчеты по акцизам;

- 68/4 — расчеты по налогу на прибыль;

- 68/6 — расчеты по налогу на землю;

- 68/7 — расчеты по транспортному налогу;

- 68/8 — расчеты по налогу на имущество;

- 68/10 — иные платежи в бюджет;

- 68/11 — расчеты по ЕНВД;

- 68/12 — расчеты по единому налогу УСН.

Помимо налогов, субъекту бизнеса может присуждаться штрафы и пени. Их можно учитывать на отдельных счетах внутри субсчетов налогов, либо открыть еще один субсчет 68/ПЕНИ, внутри которого уже учитывать такого рода платежи в разрезе налогов.

Корреспондирует со счетами

Счет 68 может вступать в проводки со указанными счетами.

По дебету счета 68 в кредит счетов:

- Счет 19 — при проведении вычета по НДС по ранее приобретенным ТМЦ;

- Счет 50 — такой проводкой может отражаться выплата различных пособий работникам за счет бюджета;

- Счет 51 — при отражении уплаты налога в бюджет с расчетного счета;

- Счет 52 – при уплате налогов в бюджет с валютного счета. Учитывая тот факт, что такая корреспонденция прямо прописана в плане счетов, который установлен 94-Н, в жизни она скорее всего не встретится, поскольку платежи в бюджет должны выполняться в рублях.

- Счет 55 — при уплате налогов в бюджет со спецсчетов в банках;

- Счет 66 — если погашение налоговых обязательств производится за счет краткосрочных кредитных средств, при этом они сами перечисляются в бюджет напрямую, без промежуточного зачисления на счет организации.

- Счет 67 — если погашение налоговых обязательств производится за счет долгосрочных кредитных средств, при этом они сами перечисляются в бюджет напрямую, без промежуточного зачисления на счет организации.

По кредиту счета он вступает в корреспонденцию с дебетом следующих счетов:

- Счет 08 — при отнесении на первоначальную стоимость капвложений перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 10 – при отнесении на первоначальную стоимость материалов перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 11 – при отнесении на первоначальную стоимость животных и молодняка перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 15 – при отнесении на первоначальную стоимость материалов перечисленных сборов, таможенных пошлин, невозмещаемых налогов при условии, что в Учетной политике заложен учет приобретения материалов через счет 15;

- Счет 20 – при отнесении на затраты по производству основной продукции перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 23 – при отнесении на затраты вспомогательного производства перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 26 – при отнесении на затраты общекорпоративного характера перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 29 – при отнесении на затраты вспомогательных производств и хозяйств перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 41 – при отнесении на первоначальную стоимость приобретенных для перепродажи товаров перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 44 – при отнесении на затраты, связанные с реализацией готовой продукции, перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 51 — при возврате из бюджета на расчетный счет сверх перечисленных сумм налогов и иных платежей;

- Счет 52 – при возврате из бюджета на валютный счет сверх перечисленных сумм налогов и иных платежей. Несмотря на то, что такая корреспонденция напрямую прописана в плане счетов, который установлен 94-Н, в жизни она скорее всего не встретится, поскольку платежи в бюджет должны выполняться в рублях.

- Счет 55 — при возврате на спецсчет излишне перечисленных сумм налогов и иных платежей;

- Счет 70 — при отражении удержания НДФЛ из зарплаты работников;

- Счет 75 — при отражении удержания НДФЛ из дивидендов, начисленных работникам организации;

- Счет 90 — при начислении налогов, связанных с продажей продукции (НДС, акцизы, пошлины и т. д.)

- Счет 91 – при начислении налогов, связанных с реализацией прочего имущества (НДС, акцизы, пошлины и т. д.)

- Счет 98 — при отражении налогов, относящихся к операциям будущего периода;

- Счет 99 — при отражении начисления налога на прибыль, а также налоговых санкций (штрафов, пени).

Счет 68 в бухгалтерском учете

Счет 68 «Расчеты по налогам и сборам»

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. Так, НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

Согласно Приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Отметим, что помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги подразделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму средств. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Данные НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, а также суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

Особенности учета по счету 68

Данный бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 может быть не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

Операции следует отражать в разрезе видов налоговых обязательств. Для организации данной детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Отметим, что компания не обязана вводить все вышеперечисленные субсчета. Достаточно внести в учетную политику только те, которые используются в хозяйственной деятельности фирмы. Большинство российских организаций применяют только два субсчета: бухсчет 68-01 — для отражения операций по НДФЛ в разрезе по каждому сотруднику, и бухсчет 68-02 — для расчетов с бюджетом по НДС.

Итоговое сальдо по счету 68 в разрезе налоговых обязательств может быть разным. Следовательно, формируется развернутое сальдо по действующим субсчетам. Например, задолженность по одному налогу, что отражается по кредиту 68 счета, а переплата по другому относится в дебет. В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.

Характеристика счета 68 в бухгалтерском учете

Предназначением счета 68 является отображение информации о начисленных и уплаченных предприятием и работниками сборах в государственный бюджет. Правила начисления и оплаты регламентируются в тексте Налогового кодекса РФ. Бухгалтер проводит учет всех обязательств, по которым впоследствии проводятся вычисления, после чего денежные средства поступают в казну.

В Типовом плане зафиксированы правила ведения учета, который содержит в себе сведения по имеющимся у компании обязательствам по оплате налогов и сборов.

Определение и характеристика

Налоги — это сумма денежных средств, размер которых регулируется законодательсвом РФ, которые организация любой формы собственности обязана уплачивать для финансирования государства. Такие взносы делают как физические лица, так и юридические.

Налоги — это сумма денежных средств, размер которых регулируется законодательсвом РФ, которые организация любой формы собственности обязана уплачивать для финансирования государства. Такие взносы делают как физические лица, так и юридические.

Платежи могут быть:

- В бюджет федерального уровня.

- В казну региона.

- В местный бюджет.

К первому типу можно отнести налог на прибыль, НДС и акцизные взносы. Регионального и местного характера начисляются как правила за пользование имуществом и землей.

По способу уплаты налоги и сборы, учитываемые на счете 68, можно разделить:

- Облагается сумма выручки от совершенных продаж и реализации продукции – это НДС, акцизные и таможенные сборы.

- С себестоимости товара или услуги – налоговые взносы за пользование землей, природными богатствами, водными ресурсами и имуществом, а также на ТС и за игровой бизнес.

- Списание средств в соответствии с полученной прибылью – налог на прибыль юридически оформленного лица. Его же используют для отображения взысканных с работников налогов по НДФЛ. В зависимости от выбранного режима ведения учета меняется и размер взносов. Например, организации, работающие по схеме УСН, освобождаются от оплаты НДС, имущественного взноса и НДФЛ.

План счетов

Счет 68 в соответствии с правилами ведения бухгалтерского учета — активно-пассивный, потому что по окончанию отчетного периода на нем может образоваться сальдо любого характера, как дебетовое, так и по кредиту.

Счет 68 в соответствии с правилами ведения бухгалтерского учета — активно-пассивный, потому что по окончанию отчетного периода на нем может образоваться сальдо любого характера, как дебетовое, так и по кредиту.

Если сумма стоит по кредиту, то это означает, что у предприятия имеются невыполненные обязательства перед государством, а если по дебету, то они были исполнены в данный период в полной мере. Все начисленные сборы учитываются на кредитовой позиции в бухгалтерском балансе, а все списанные средства — о дебетовым позициям.

Обороты, отображенные по дебету, указывают на погашение задолженностей по обязательствам или о сумме возвращенного НДС при приобретении товаров у поставщиков. Кредитовые операции говорят об образовании обязательств и о сумме НДС подлежащего уплате в соответствии с предъявленной счет-фактурой.

Дебет

По этим позициям учитываются оплаченные суммы сборов и НДС, который подвергся списанию со счета 19. Задействованы следующие счета плана:

- Сч. 19 – НДС на купленные ТМЦ. Здесь отображается сумма начисленного налога на приобретенные ценности и услуги.

- Сч. 50 — Кассовые наличные операции.

- Сч. 51 – Расчетные счета.

- Сч. 52 – Валютные операции по счетам.

- Сч. 55 – открытые в банках счета со специальным предназначением.

- Сч. 66 – погашение задолженности по краткосрочным обязательствам.

- Сч. 67 – списание средств в счет оплаты долговых обязательств имеющих большой срок погашения.

Кредит

Сч. 08 — Средства, затраченные на покупку и эксплуатацию внеоборотных активов.

Сч. 08 — Средства, затраченные на покупку и эксплуатацию внеоборотных активов.- Сч. 10 – Приобретённые компанией материалы.

- Сч. 11 – Животные ресурсы, находящиеся на балансе предприятия в стадии выращивания и откорма.

- Сч. 15 – Заготовка и приобретение ТМЦ.

- Сч. 20 – Основное производство. Целью этого счета является учет всех затрат, которые несет организация для обеспечения производства.

- Сч. 23 – Отображаются расходы на вспомогательное производство.

- Сч. 26 – Расходы общехозяйственного характера.

- Сч. 29 – Обслуживание производства и хозяйственных объектов. На нем фиксируются все траты, необходимые для обеспечения процесса.

- Сч. 41 – Товары. Служит для ведения учета ТМЦ, которые были приобретены с целью продажи. Применяется в тех ситуациях, когда фирма занимается реализацией продукции не собственного производства, а также если организация не включает себестоимость в общую цену, а покупатель возмещает ее отдельно.

- Сч. 44 – Расходы на продажу. Учитываются затраты на реализацию продукции и ТМЦ.

- Сч. 51 – Операции, производимые по расчетным счетам.

- Сч. 52 – Действия с валютными счетами.

- Сч. 55 – Учет движения средств на специальных счетах в банках.

- Сч. 70 – Погашение задолженности по зарплатным обязательствам перед сотрудниками компании.

- Сч. 75 – Выплаты учредителям предприятия, а также учет взносов в уставной капитал.

- Сч. 90 – Предназначается для фиксирования сведений о доходах и расходах фирмы в процессе осуществления ее основного вида деятельности.

- Сч. 91 – Доходы и расходы иного характера.

- Сч. 98 – Доходы, которые ожидаются в будущих отчетных периодах.

- Сч. 99 – Учет прибыли и убытков компании.

Сч. 08 — Средства, затраченные на покупку и эксплуатацию внеоборотных активов.

Сч. 08 — Средства, затраченные на покупку и эксплуатацию внеоборотных активов.Субсчета

В зависимости от выбранной формы налогового учета и сферы действия организации применяются субсчета к счету 68. Для каждого вида сбора предусмотрен определенный субсчет:

- 68.01 – Здесь фиксируется размер начисленного НДФЛ. Оплатить его обязана как фирма, так и работники предприятия – физические лица. Удержание происходит прямо с суммы заработной платы

- 68.02 – Начисленный НДС.

- 68.03 – Акцизный взнос на установленные законодательством категории продукции.

- 68.04 – Налог на прибыль. Налоговой базой становится доход, полученный в отчетный период.

- 68.05 – Оплата сбора за негативное воздействие на окружающую среду, чаще всего назначается для вредных производств.

- 68.06 – Земельный.

- 68.07 – На транспортное средство, числящееся на балансе организации.

- 68.08 – На собственность. Исчисляется на сумму средств, находящихся в собственности компании.

- 68.09 – Рекламный сбор.

- 68.10 – Налоги и сборы, не попадающие в предыдущие группы.

Проводки с учетом НДС

За отображение информации по начислению и оплате НДС отвечает субсчет 68.02. Он начисляется на основании предоставленных документов – выставленных и принятых счет-фактур. Например, компания Юность купила у фирмы Совесть товары на определённую сумму. Предприятие-продавец выставило счет-фактуру клиенту.

Проводки выглядит так:

- Д 19 Кт 60 – происходит занесение записи о начисленном (входящем) НДС.

- Д 68.02 Кт 19 – списывается необходимая сумма.

Если фирма реализовывает товар, то проводка будет другая:

Счет-фактура в таких ситуациях выставляется в определенный срок. В ходе осуществления деятельности предприятия, сумма НДС на субсчете 68.02 по дебету накапливается в счет вычета, а по кредиту — для оплаты. Для итогового исчисления необходимо найти разницу между двумя этими показателями – это и будет сумма к погашению долговых обязательств по НДС.

Корреспонденция

Основные типовые проводки:

- Д 68 Кт 19 – Суммарный объем взносов перечисленных в государственный бюджет включая НДС. Документом-основанием (ДО) является платежное поручение.

- Д 68 Кт 50/51, 52, 55 – Погашение имеющейся задолженности путем перечисления средств через банковское учреждение или наличными деньгами. ДО – поручение платежного назначения.

- Д 70, 75 Кт 68 – Списание средств с заработных плат и доходов работников фирмы в счет оплаты НДФЛ. ДО – расчетная ведомость.

Расчеты по взносы в бюджет государства:

- Д 99 Кт 68 – Учет суммы налога на прибыль. ДО – расчетная справка.

- Д 70 Кт 68 – Начисленный размер НДФЛ. Основание – ведомость расчетного типа.

- Д 90 Кт 68 – Отображается НДС, акцизные взносы и сборы косвенного вида. ДО – справка, выданная бухгалтером.

- Д 91 Кт 68 – Описание расходов операционного характера, т.е получение финансовых результатов. ДО – расчетная справка или акт о приёме-передачи.

Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость (ОСВ) — это документ бухгалтерского учета, который содержит в себе сведения о состоянии счетов на первое число отчетного периода (месяца, квартала или года). В ней же содержится информация о приходах и расходах средств в это время, а также состояние на конец отчетного периода. ОСВ может быть месячной, квартальной и сводной (12 месяцев).

В ОСВ по счету 68 указываются сведения об остатке на начало периода по позициям дебета и кредита, обороты средств по указаниям их назначения, а потом подводятся итоги по Д и Кт, с последующим выводом остатка.

Особенности учета с примерами и проводками представлены ниже.

Источники:

http://glavkniga.ru/situations/k503383

http://assistentus.ru/buhgalterskie-scheta/schet-68-raschety-po-nalogam-i-sboram/

http://ontask.ru/development-finances/schet-68-raschety-po-nalogam-i-sboram-v-buxgalterskom-uchete.html

http://buhproffi.ru/buhuchet/schet-68-v-buhgalterskom-uchete.html

http://ppt.ru/info/plan-schetov/68

http://znaybiz.ru/buh/plan-schetov/scheta/68.html

http://buhspravka46.ru/buhgalterskiy-plan-schetov/schet-69-v-buhgalterskom-uchete-provodki-i-primeryi-dlya-chaynikov.html