Счет 50 в бухгалтерском учёте: типовые проводки, примеры

Счет 50 бухгалтерского учета — это активный счет «Касса», служит для учета движения наличных средств в кассе предприятия, контроля за их поступлением, расхода и целевым использованием. Рассмотрим с какими счетами корреспондирует 50 счет, а также типовые проводки по счету 50 на примере операции выдачи наличных средств из кассы в подотчет для оплаты услуг контрагента.

Счет 50 «Касса» в бухгалтерском учёте

Расчеты наличными средствами с юридическими и физическими лицами, контрагентами осуществляются посредством кассовых операций, среди которых основными являются:

- Выдача заработной платы;

- Административно-хозяйственных расходы;

- Поступления от продаж за наличный расчет;

- Расходы на покупку МПЗ подотчетными лицами и др.

Все кассовые операции, связанные с выбытием, поступлением и движением денежных средств, учитываются в бухучёте по счёту 50 «Касса» и отражаются в кассовой книге. Основанием для совершения записей являются первичные документы — расходный и приходный кассовые ордера (форма КО-2 и КО-1).

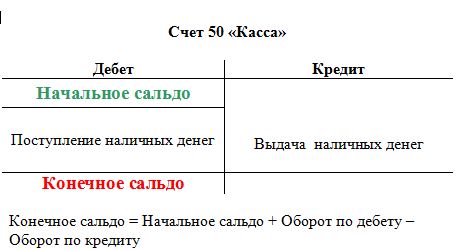

С помощью счета 50 «Касса» можно получить всю информацию о наличных денежных средствах в организации, источниках их поступления и дальнейшего обращения. Сальдо 50 счета показывает общую сумму наличных средств и денежных документов. Счет является активным, поэтому по дебету счета учитывается поступление, приход наличных средств в кассу. По кредиту счета отражаются суммы наличных средств, выданных из кассы.

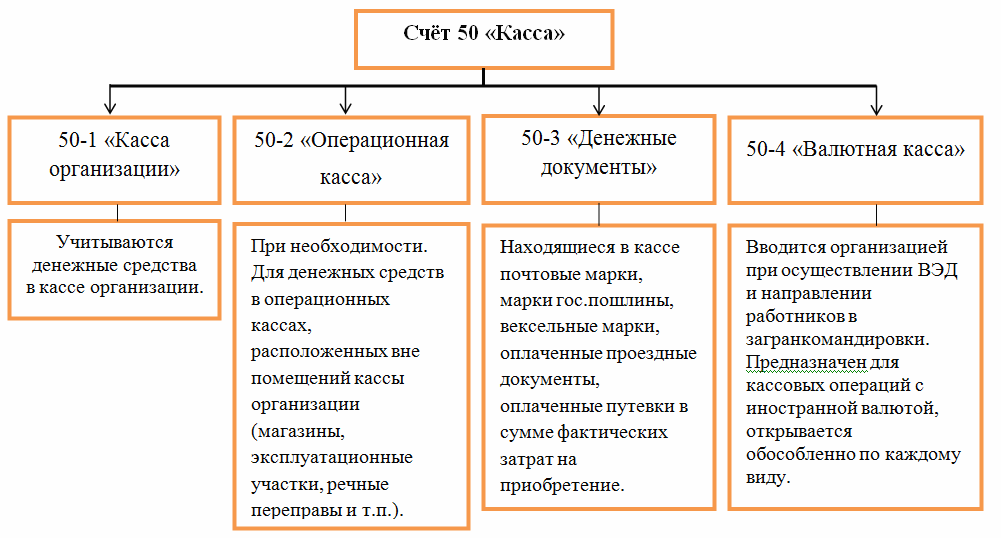

К счету 50 «Касса» могут открываться субсчета, представленные на рисунке:

Типовые проводки и примеры операций по 50 счету

Рассмотрим типовые проводки по данному счёту в таблице 1 и 2.

Таблица 1. Наиболее часто встречающиеся и распространенные проводки по дебету счета 50:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 50 | 50-2 | Денежные средства переданы из операционной кассы в кассу | КО-1, КМ-6, КМ-4 |

| 50 | 51 | Перемещение денежных средствс расчетного счёта в кассу | КО-1, выписка из банка по счёту, корешок чека (чековая книжка) |

| 50 | 52 | Перемещение денежных средств с валютного счёта в кассу | КО-1, выписка из банка по счёту |

| 50 | 62 | Получен аванс от покупателя/получена оплата за товар | КО-1, кассовый чек. |

| 50 | 70 | Возврат в кассу излишка по з/плате. | КО-1 |

| 50/50-3 | 71 | Возврат в кассу остатка подотчётных сумм/денежных средств | КО-1 |

| 50 | 73-1 | Оплата по займам от сотрудников | КО-1 |

| 50 | 75-1 | Взнос учредителя в уставный капитал | КО-1, учредительные документы |

| 50-1 | 90.01.1 | Выручка от продаж/поступление доходов от прочих операций | Кассовый реестр |

Таблица 2. Основные проводки по кредиту счёта 50:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 04 | 50-1 | Покупка НМА | КО-2 |

| 51 | 50 | Передача наличности из кассы в банк | КО-2 |

| 60 | 50-1 | Оплата поставщику (подрядчику) за полученные товары (выполненные работы) | КО-2 |

| 52 | 50-1 | Возврат аванса покупателю со специального банковского счета | КО-2 |

| 70 | 50 | Выдача з/платы работникам | КО-2, Т-53 |

| 70 | 50 | Выплата доходов от участия в организации работникам | КО-2 |

| 71 | 50/50-3 | Выдача подотчетных сумм/ денежных документов | КО-2 |

| 73-1 | 50 | Получение займа работником | КО-2 |

| 75-2 | 50 | Выплата доходов от участия в организации лицам, не являющимся сотрудниками | КО-2 |

| 76 | 50-1 | Оплата обязательств в виде задолженности перед прочими контрагентами | КО-2 |

| 94 | 50 | Отражение недостачи по кассе | ИНВ-15, ИНВ-26 |

Практический пример с проводками

Между ООО «ВолгаДон» и ООО «Гарант» заключен договор на оказание юридических услуг на сумму 8 800,00 руб. Для оплаты консультационных юридических услуг по договору сотрудник ООО «ВолгаДон» Юзик К.М. получил средства в подотчёт в сумме 9 000,00 руб. По выполнению расчётов с ООО «Гарант» Юзик К.М. предоставил бухгалтеру авансовый отчёт, а остаток вернул в кассу.

Бухгалтер ООО «ВолгаДон» сформировал следующие проводки по выдаче из кассы наличных в подотчет для оплаты юридических услуг сторонней организации:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки по операции | Документ-основание |

| 26 | 60 | 7 458,00 | Услуги ООО «Гарант» отражены в составе затрат (8 800,00-1 342,00) | Акт выполненных работ (далее – Акт) |

| 19 | 60 | 1 342,00 | Выделен НДС от стоимости услуг | Акт |

| 68 НДС | 19 | 1 342,00 | НДС принят к вычету | Акт, счёт-фактура |

| 71 | 50-1 | 9 000,00 | Из кассы ООО «ВолгаДон» денежные средства выданы под отчёт Юзик К.М. | КО-2, заявление подотчётного лица |

| 60 | 71 | 8 800,00 | Отражена оплата за услуги от лица ООО «ВолгаДон» | Акт, авансовый отчёт |

| 50-1 | 71 | 200,00 | Остаток неиспользованных средств Юзик К.М. возвратил в кассу организации | Акт, авансовый отчёт, КО-1 |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Активный счет

Определение понятия “счет”

Для группировки однородных по содержанию средств предприятия и их источников применяются соответствующие регистры.

Они называются счетами, движение каждого вида материальных активов, расчетов, капиталов представляется в них за определенный временной промежуток.

Бухгалтерские счета служат для обобщения сведений о конкретном виде актива (источника) за определенный промежуток времени, на их основании заполняются все существующие регистры учета (оборотно-сальдовая или мемориальная, шахматная ведомость, баланс с приложениями).

Запись хозяйственных операции на соответствующий счет производится на основании первичного документа.

Их обработка заключается в формировании итога (сальдо) или закрытии регистра.

После этого информация со счетов переносится в бухгалтерский баланс при соблюдении его основного правила – соответствия значений активной части и пассивов.

План счетов бухгалтерского учета

Группировка, объединение всех объектов бухгалтерского и налогового типа учетов согласно их характеристикам применяется на каждом предприятии.

Данная классификация утверждается законодательно и является обязательной к применению для всех налоговых резидентов на территории РФ.

Приказом Министерства Финансов РФ №94н утвержден перечень счетов и создана инструкция по их применению.

Всего перечень счетов содержит 99 позиций синтетического учета, к ним можно открывать аналитические расшифровки, которые дают более точную картину работы, функционирования организации.

Используется 60 позиций, остальные 39 составляют резерв, который может быть задействован при изменении или оптимизации бухгалтерского законодательства.

План счетов имеет следующие основные разделы:

1. Внеоборотные средства (нематериальные, основные).

2. Оборотные активы (сырье, производственные запасы, запасные части, материалы и т. д.).

3. Производственные затраты (калькуляционные и распределительные счета).

4. Товары, готовая продукция, реализация (себестоимость и продажи).

5. Денежные средства (в наличном и безналичном виде).

6. Расчеты (с различными контрагентами, поставщиками, покупателями).

7. Экономические, финансовые результаты (промежуточные и итоговые) и использование полученной прибыли.

8. Резервы и фонды предприятия.

9.Финансирование и кредиты.

10. Забалансовые счета.

Разделение счетов по отношению к балансу

По балансовому признаку разделяют бухгалтерские счета активные, пассивные и активно-пассивные. Они имеют индивидуальный номер и наименование.

Определение активных счетов

Активные счета — это счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения хозяйственных средств по их видам.

На активных счетах отображена информация о средствах (в денежном эквиваленте), которые имеются в распоряжении организации, это могут быть банковские счета, имущество на складе и в эксплуатации.

Схема активного счета

На активных бухгалтерских счетах ведется учет движения активов предприятия, т.е. наличия, поступления и выбытия хозяйственных средств.

Схема активного счета выглядит следующим образом:

Сальдо начальное — остаток (наличие) хозяйственных средств на начало отчетного периода

Оборот по дебету — сумма хозяйственных операций, вызывающих увеличение хозяйственных средств, в течение отчетного периода

Оборот по кредиту — сумма хозяйственных операций, вызывающих уменьшение хозяйственных средств, в течение отчетного периода

Сальдо конечное — остаток хозяйственных средств на конец отчетного периода

Типы активных счетов

По типам выделяют следующие активные счета:

1. Инвентарные, учитывающие имущество предприятия:

– основные средства (счет 01) – по этому счету осуществляется учет движения основных средств компании;

– нематериальные активы (счет 04) – счет используется для учета движения нематериальных активов, а также вложений в НИОКР;

– материалы (счет 10) – применяется для учета изменений объемов материалов, сырьевых ресурсов, топлива, полуфабрикатов и пр.;

2. Денежные, отражающие средства предприятия в наличной и безналичной форме (счета 50, 51, 52,55,57).

3. Собирательно-распределительные, открываются для формирования затрат, не относящихся к процессу основного производства, но включаемые в себестоимость путем распределения пропорционально какому-либо признаку (счета 25, 23, 25,26).

4. Затратные или калькуляционные, предназначены для формирования себестоимости готовой продукции (счет 20).

Активные счета бухгалтерского учета

Перечислим основные активные счета:

| КОД | НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | ТИП СЧЕТА |

| 01 | Счет 01 “Основные средства” | АКТИВНЫЙ |

| 03 | Счет 03 “Доходные вложения в материальные ценности” | АКТИВНЫЙ |

| 04 | Счет 04 “Нематериальные активы” | АКТИВНЫЙ |

| 08 | Счет 08 “Вложения во внеоборотные активы” | АКТИВНЫЙ |

| 09 | Счет 09 “Отложенные налоговые активы” | АКТИВНЫЙ |

| 10 | Счет 10 “Материалы” | АКТИВНЫЙ |

| 19 | Счет 19 “НДС по приобретенным ценностям” | АКТИВНЫЙ |

| 20 | Счет 20 “Основное производство” | АКТИВНЫЙ |

| 23 | Счет 23 “Вспомогательные производства” | АКТИВНЫЙ |

| 25 | Счет 25 “Общепроизводственные расходы” | АКТИВНЫЙ |

| 26 | Счет 26 “Общехозяйственные расходы” | АКТИВНЫЙ |

| 29 | Счет 29 “Обслуживающие производства и хозяйства” | АКТИВНЫЙ |

| 41 | Счет 41 “Товары” | АКТИВНЫЙ |

| 43 | Счет 43 “Готовая продукция” | АКТИВНЫЙ |

| 44 | Счет 44 “Расходы на продажу” | АКТИВНЫЙ |

| 45 | Счет 45 “Товары отгруженные” | АКТИВНЫЙ |

| 50 | Счет 50 “Касса” | АКТИВНЫЙ |

| 51 | Счет 51 “Расчетные счета” | АКТИВНЫЙ |

| 52 | Счет 52 “Валютные счета” | АКТИВНЫЙ |

| 58 | Счет 58 “Финансовые вложения” | АКТИВНЫЙ |

| 97 | Счет 97 “Расходы будущих периодов” | АКТИВНЫЙ |

Структура активных счетов

Активные счета бухгалтерского учета имеют остаток (сальдо) на начало периода или его конец только по дебету.

По кредиту активного счета отражаются операции, связанные с расходом материальных (оборотных) запасов предприятия, денежных средств или уменьшением стоимости внеоборотных активов.

По дебету активного счета происходит их увеличение.

Сальдо активных счетов может быть только дебетовым.

Оно рассчитывается по формуле:

Остаток на конец периода = Остаток на начало + Оборот по дебету – Оборот по кредиту.

Сальдо отражается в балансе, в активной его части, и обозначает фактическое наличие материального ресурса в денежном выражении.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Активные и пассивные счета бухгалтерского учета – отличия

Активные и пассивные счета бухгалтерского учета — это виды бухсчетов, определяемые исходя из их функции и предназначения. В нашем материале читатель узнает о том, какие счета называют активными, а какие — пассивными, познакомится с примером записи операций на счетах разных типов.

Запись операций на счетах

В бухгалтерском учете все хозяйственные операции приходуются в виде бухгалтерских проводок с применением специальных созданных счетов, каждому из которых присвоен уникальный номер.

Однотипные операции группируются на отдельных счетах. Название счета указывает непосредственно на специфику отражаемой на нем операции.

Все изменения, непосредственно происходящие с хозяйственными средствами и их источниками, приводят к их изменению в денежном выражении.

Официально утвержденный в РФ перечень счетов — План счетов подходит для использования для любых отраслей.

К примеру, бухгалтер мебельного комбината на счете 10 «Материалы» будет учитывать пиломатериалы и мебельную фурнитуру, бухгалтер юридической консультации — ручки и бумагу и т. п.

На практике предприятия используют только счета, соответствующие специфике того вида деятельности, которым они занимаются. Применяемые предприятием счета составляют Рабочий план счетов предприятия, который в свою очередь, является составной частью Учетной политики.

О применяемых счетах в 2016 году см. в материале «Таблица счетов бухгалтерского учета в 2016 году».

Счет имеет табличную форму: левая часть называется «дебет», правая — «кредит».

Чтобы обозначить остаток на счете либо на начало, либо на конец периода, существует термин «сальдо».

Бухгалтерские счета бывают активные и пассивные. Названы счета по сторонам бухгалтерского баланса и соответствуют их содержанию.

Строение счетов похоже (и активный, и пассивный счет имеют стороны, названные «дебет» и «кредит»), но значение этих сторон различно — важно это запомнить.

Активные счета

Активные счета — те, что используются для записи информации об имуществе предприятия. Например: деньги, в т. ч. в валюте, переводы в пути, собственные акции.

Увеличение средств на активном счете отражается по дебету, а уменьшение — по кредиту. На конец периода сальдо активного счета — дебетовое.

К активным счетам относятся: 01, 03, 04, 07, 08, 09, 10, 11, 19, 20, 21, 23, 25, 26, 28, 29, 41, 43, 44, 45, 46, 50, 51, 52, 55, 57, 58, 81, 94, 97.

ООО «Штрабак» приобрело ноутбук. Стоимость ноутбука 87 000 руб. без НДС. Дебет счета 01 «Основные средства» имеет начальное сальдо 0 руб. Бухгалтер отразил принятие на учет ноутбука по дебету, поскольку используемый счет активный. Конечное дебетовое сальдо — 87 000 руб.

Пассивные счета

Пассивные счета — те, что демонстрируют способы формирования имущества (предоставленные займы, взносы участников и пр.).

Увеличение средств отражают по кредиту, уменьшение — по дебету. На конец отчетного периода сальдо пассивного счета — кредитовое.

К пассивным относятся следующие счета: 02, 05, 42, 59, 63, 66, 67, 70, 77, 80, 82, 83, 96, 98.

Единственным участником ООО «Штрабак» был предоставлен заем. Заем в размере 150 000 руб. поступил на расчетный счет ООО «Штрабак».

Учет расчетов по краткосрочным займам ООО «Штрабак» ведет на счете 66. Начальное кредитовое сальдо по этому счету — 0 руб.

Бухгалтер отразил поступление 150 000 по кредиту, т. к. счет пассивный. Оборот по кредиту — 150 000 руб.

Менее чем через месяц 50 000 руб. были возвращены заимодавцу. Бухгалтер оформил проводку, по дебету счета 66 появилась запись — 50 000 руб. Итоговый оборот по дебету счета — 50 000 руб.

Сальдо конечное кредитовое — 100 000 руб.

Активно-пассивные счета

Следующие счета: 14, 15, 16, 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 86, 90, 91, 99 — могут иметь и дебетовое и кредитовое сальдо.

Счета этой группы называются активно-пассивными.

Бухгалтерский баланс

Сальдо по дебету счетов составляют левую часть баланса — актив, а сальдо по кредиту счетов составляют правую часть баланса — пассив.

Информацию о финансовом состоянии предприятия в рублях на определенную дату можно получить посредством бухгалтерского баланса, равно как и информацию о характере и размере имущества.

Информация в балансе сгруппирована по разделам, а разделы состоят из статей. Баланс — латинское слово и переводится как «двухчашечный». Соблюдение равенства актива и пассива — главный принцип баланса.

Сумма всех статей актива баланса (показатели, характеризующие хозяйственные средства организации) равна сумме всех статей пассива баланса (показателей, характеризующих источники хозяйственных средств).

Данные баланса используются для контроля за величиной хозяйственных средств, их структурой, источниками, анализа финансового состояния организации, ее платежеспособности. Основной формой бухгалтерской отчетности, которая предоставляется в контролирующие органы и заинтересованным пользователям (банкам, контрагентам), является именно бухгалтерский баланс.

Итоги

Применяемые в бухгалтерском учете активные и пассивные счета входят в Рабочий план счетов предприятия, утверждаемый руководителем. Данный документ относят к обязательной составляющей Учетной политики предприятия.

Счет 50 «Касса» в бухгалтерском учете

Счет 50 в бухгалтерском учете является активным. На нем отражаются перемещения наличности в кассе организации: поступление по дебету и выдача по кредиту.

Характеристика счета 50

- выдача заработной платы работникам;

- возврат средств покупателю;

- выдача наличности под отчет для хознужд организации;

- денежные поступления (например, плата за товар, материалы или услуги);

- процедура инкассации и пр.

Доступ к наличным средствам, а также проведению операций с ними имеет только бухгалтер-кассир (или заменяющее лицо).

По дебету счета 50 собирается информация о приеме наличности, а по кредиту — о выдаче из кассы. К счету 50 в бухгалтерском учете можно открыть несколько субсчетов, которые закреплены в Плане счетов (приказ Министерства финансов от 31.10.2000 № 94н).

В основном организации используют субсчет 50.1 (50.01 — в специализированных бухгалтерских программах) бухучета под названием «Касса организации».

Документальное подтверждение операций по счету 50

В РКО в обязательном порядке прописываются данные получателя средств и выданная сумма. Получатель должен расписаться и поставить дату предоставления ему определенной суммы. ПКО разделен на две части: одна остается в бухгалтерии, а вторая выдается на руки лицу, которое вносит наличность в кассу. На квитанции должны быть подпись кассира и штамп компании.

Таким образом, характеристика счета 50 включает основные проводки по нему, документальное подтверждение и цель его применения.

Примеры проводок по счету 50

- Дт 50 Кт 90 — поступление наличности от продажи в розницу;

- Дт 50 Кт 51 (52, 55) — поступление денежных средств с расчетного счета;

- Дт 50 Кт 60 — возврат наличности, которая была выдана ранее поставщику в качестве аванса;

- Дт 50 Кт 62 — покупатель оплатил товар, работу или услугу наличными;

- Дт 50 Кт 66 (67) — получен заем наличными;

- Дт 50 Кт 71 — возврат долга от подотчетного лица в кассу;

- Дт 50 Кт 73 — возмещение ущерба виновным лицом;

- Дт 50 Кт 75 — учредитель внес вклад наличными;

- Дт 70 Кт 50 — выдача работникам заработной платы из кассы;

- Дт 71 Кт 50 — наличные выданы подотчетному лицу;

- Дт 66 (67) Кт 50 — погашение займа или процентов по нему наличными и др.

Карточка счета 50

Для того чтобы открыть карточку счета 50, в программе нужно зайти во вкладку «Отчеты», где будет находиться нужный регистр. В настройках отчета задаются начальные данные:

- номер счета (50);

- период;

- указание сформировать регистр по дням.

После щелчка мышкой два раза по интересующей позиции (материалу, поставщику и др.) система даст доступ к просмотру и редактированию документа, на основе которого была проведена операция.

Оборотно-сальдовая ведомость по счету 50

Оборотно-сальдовая ведомость — это наиболее востребованный регистр бухучета, в котором информация группируется следующим образом:

- остаток на начало периода (Дт/Кт);

- обороты за период (Дт/Кт);

- остаток (сальдо) на конец периода (Дт/Кт).

Оборотно-сальдовая ведомость по счету 50 обычно приводится в таком виде:

Отчет очень удобно использовать. Он выводит данные об остатках и оборотах по любому бухсчету или субсчетам. Также с его помощью пользователь получает подробные сведения по аналитическому учету к бухсчету. Например, к субсчету 50.3 «Денежные документы» можно сформировать такую ведомость с детализацией остатка и оборотов по всем типам документов, связанных с наличными средствами.

Счет 50 бухгалтерского учета — это активный счет, применяемый в бухучете для отражения перемещения наличных средств организации (физлица). Проводки по этому бухсчету включают операции по поступлению и выбытию наличности из кассы. Все действия с наличными средствами должны производиться на основе сопровождающих документов. Благодаря отчетам программы «1С» «Оборотно-сальдовая ведомость» и «Карточка счета» возможно оперативное получение детализированной информации о перемещениях средств в разбивке по периодам.

Характеристика и проводки счета 50 в бухгалтерском учете

Практически в каждой организации имеются движения наличных денежных средств. Для отражения таких операций в бухгалтерском учете используется счет 50 «Касса».

Характеристика счета

Счет 50 «Касса» содержит в себе все приходы и расходы наличных средств в кассу предприятия. Основными действиями, отражающимися по данному счету, являются:

- выдача заработной платы работникам организации;

- выдача подотчетной суммы сотруднику на нужды предприятия;

- выдача средств на прочие административные и управленческие расходы;

- поступление оплаты от продажи продукции или оказания работ и услуг сторонним организациям;

- оплата оказываемых организации услуг.

Нормативные акты

Все движения, связанные с денежными единицами внутри кассы предприятия, регулируются соответствующей нормативной базой:

Все движения, связанные с денежными единицами внутри кассы предприятия, регулируются соответствующей нормативной базой:

- Закон «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ». Именно на основании этого документа и происходят все операции по кассе.

- Положение об использовании ККМ №745 от 08.08.2003 г.

- Положение «О предельном размере расчетов наличными средствами между юридическими лицами».

Основные субсчета

К счету 50 применяются субсчета:

- 01 «Касса организации» — все действия, осуществляемые с кассой предприятия;

- 02 «Операционная касса» – открывается, если существует отдельно обособленная от кассового помещения касса;

- 03 «Денежные документы» — на нем имеются данные о документах, имеющих денежную ценность, например, векселя, оплаченные проездные, билеты, почтовые марки;

- 04 «Валютная касса» — содержание иностранной валюты.

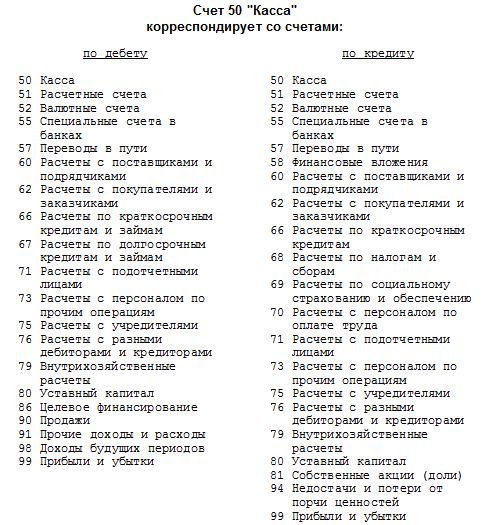

С какими счетами корреспондирует

Счет 50 является активным, все приходы на него фиксируются по дебету, а расходы — по кредиту. Основные счета, корреспондирующие со счетом 50, это:

| Номер счета | За что отвечает |

|---|---|

| 51 | расчетный банковский счет |

| 52 | иностранная валюта |

| 55 | другие банковские счета |

| 57 | переводы, которые были отправлены, но еще не получены |

| 60 | операции с поставщиками |

| 62 | взаимодействия с заказчиками и покупателями |

| 66 | кредиты и займы сроком до года |

| 67 | кредиты и ссуды сроком более года |

| 68 | начисление налогов |

| 70 | заработная плата |

| 71 | деньги в подотчет |

| 73 | прочие выдачи денег работникам |

| 75 | уставный капитал |

| 76 | расчеты с различными дебиторами и кредиторами |

| 79 | внутрихозяйственные операции |

| 90 | продажи |

| 91 | другие доходы и расходы |

| 94 | недостачи, порча имущества |

| 98 | доходы будущих периодов |

| 99 | прибыль и убытки |

Типовые проводки

Все произведенные с деньгами действия в обязательном порядке отражаются бухгалтерскими проводками. Самые основные из них:

| Дебет | Кредит | Содержание операции |

|---|---|---|

| 50 | 51 | поступление денег из банка в кассу |

| 52 | поступление денег с валютного счета в кассу | |

| 55 | поступление денег со специального счета в кассу | |

| 57 | поступление в кассу денег, находящихся в пути | |

| 60 | возвращение денег от поставщика | |

| 62 | оплата от покупателя | |

| 62 | предоплата от покупателя | |

| 66 | оплата краткосрочного кредита | |

| 67 | оплата долгосрочного кредита | |

| 71 | возвращены оставшиеся подотчетные средства | |

| 73 | поступление средств от работника | |

| 75 | взнос в уставный капитал | |

| 76 | различные поступления от дебиторов и кредиторов | |

| 79 | поступление средств от филиалов или головных офисов | |

| 90 | доход от продажи товаров или услуг | |

| 91 | доход от продажи имущества или выявления излишек | |

| 98 | безвозмездно полученные денежные единицы | |

| 98 | вложения в счет доходов будущих периодов | |

| 51 | 50 | поступление денег на расчетный счет в банк |

| 52 | внесение денег на валютный счет из кассы | |

| 55 | внесение денег на специальный банковский счет | |

| 57 | находящиеся в пути отправленные средства от контрагента | |

| 58 | купленные акции и ценные бумаги | |

| 60 | оплата поставщику | |

| 60 | предоплата поставщику | |

| 62 | возвращены лишние деньги от покупателя | |

| 66 | погашение краткосрочного кредита | |

| 67 | погашение долгосрочных обязательств | |

| 70 | выдача заработной платы | |

| 71 | выдача подотчетных сумм | |

| 73 | выдача прочих денежных сумм работнику | |

| 94 | недостача денег |

Пример: сотруднику ООО «Велес» Иванову И.И. были выданы авансовые денежные средства на покупку канцелярских товаров в размере 5000 рублей. Иванов приобрел товары на сумму 5200 рублей, в том числе НДС 18%.

Сумма перерасхода составила 200 рублей, была сразу же возвращена сотруднику. Бухгалтер предприятия сделал следующие записи:

- Дт 71 Кт 50 на сумму 5000 рублей — выдали Иванову И.И. подотчетные средства.

- Дт 10 Кт 71 на сумму 4264 рублей — поступление канцелярских товаров, приобретенные на подотчетные средства, без учета НДС.

- Дт 19 Кт 71 на сумму 936 рублей — сумма НДС.

- Дт 91.2 Кт 19 на сумму 936 рублей — списание НДС.

- Дт 71 Кт 50 на сумму 200 рублей — возвращение перерасхода Иванову И.И.

Документальное подтверждение

Никакие действия с деньгами, без сопровождения их документами, не производятся. Они должны быть унифицированы и содержать необходимые реквизиты. Кроме бухгалтера кассира или заменяющего его лица никто не имеет право совершать выдачу или получение денег.

Никакие действия с деньгами, без сопровождения их документами, не производятся. Они должны быть унифицированы и содержать необходимые реквизиты. Кроме бухгалтера кассира или заменяющего его лица никто не имеет право совершать выдачу или получение денег.

Первичными документами при работе с деньгами являются приходный кассовый ордер и расходный кассовый ордер. Все оформленные ПКО и РКО обязательно регистрируются в журнале кассовых ордеров. А все произведенные операции фиксируется в кассовой книге.

В расходном кассовом ордере необходимо обязательно указывать имя получателя, все его данные, а также сумму получаемых средств. Выдача денег обязательно закрепляется подписью получателя, которая подтверждает, что данная сумма была выдана ему полностью, а также датой.

Приходный кассовый ордер делится на две половины, одна из которых остается в бухгалтерии, а вторая отдается тому, кто вкладывает наличные деньги в кассу для того, чтобы он мог подтвердить расход. На выдаваемой ему квитанции обязательно указывается подпись кассира и печать организации.

Для того чтобы осуществить передачу наличных денег на собственный счет в банке, создается объявление на взнос наличными, в котором указывается вносимая сумма и все соответствующие подписи.

При получении денег с расчетного счета и внесении их в кассу предприятия оформляется денежный чек.

Все документы нужно заполнять аккуратно, разборчивым почерком и без исправления. При совершении ошибки используется новый чистый бланк. Нужно сразу проверять наличие всех подписей и соответствие сумм, иначе бухгалтеру придется возмещать недостачу из своего кармана.

Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость, составленная за период, позволяет рассмотреть все движения наличных денег в кассе, сколько составила прибыль, какие были понесены расходы. Так как счет 50 является активным, то начальное сальдо формируется по дебету счета. Весь приход наличных денег в кассу по различным статьям также отражается по дебету. В кредит заносятся все выплаты из кассы.

Конечное сальдо переносится на начало следующего месяца и становится начальным.

Работа с деньгами всегда очень ответственная и несет за собой возмещение понесенных по невнимательности убытков. Поэтому вести счет 50 нужно очень внимательно, в соответствии со всеми нормативами, чтобы не работать в ущерб своему кошельку.

Типовые примеры корреспонденции по счету 50 «Касса» можно найти в данном видео.

Краткая характеристика счета 50 «Касса» в бухгалтерии – типовые бухгалтерские проводки, субсчет, аналитический учет

План счетов – это сводный нормативный документ, в котором собраны счета, применяющиеся в бухгалтерии для учета совершаемых хозяйственных операций. Одним из таких является счет 50 «Касса».

План счетов – это сводный нормативный документ, в котором собраны счета, применяющиеся в бухгалтерии для учета совершаемых хозяйственных операций. Одним из таких является счет 50 «Касса».

Он показывает операции, совершаемые с наличными денежными средствами – их поступление и выбытие.

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

| Операция | Дебет | Кредит |

| Снятие наличных денег с расчетного счета в отечественной валюте | 50 | 51 |

| Снятие наличных денег с валютных счетов | 50 | 52 |

| Поступление наличности в кассу со специальных счетов (например, по аккредитивам, векселям) | 50 | 55 |

| Возвраты денег от поставщиков | 50 | 60 |

| Получение оплаты от покупателей | 50 | 62 |

| Получение краткосрочного или долгосрочного кредита в банке | 50 | 66 (67) |

| Возвраты неистраченных подотчетных сумм | 50 | 71 |

| Поступление наличности от работников (возвраты займов, возмещение ущерба, недостачи) | 50 | 73 |

| Внесение вклада в уставный капитал от учредителей в виде наличных денежных средств | 50 | 75 |

Расходные кассовые операции (выбытие средств из кассы организации):

| Операция | Дебет | Кредит |

| Сдача наличных денег в банк | 51 | 50 |

| Передача иностранной валюты в банк | 52 | 50 |

| Передача наличных денег на специальные счета в банке | 55 | 50 |

| Оплата наличными за поставку, оказание услуг, работ | 60 | 50 |

| Возвраты наличных денег покупателям | 62 | 50 |

| Возврат взятых кредитов наличными | 66 (67) | 50 |

| Оплата налогов, сборов, страховых взносов | 68 (69) | 50 |

| Выдача зарплаты и других доходов персоналу | 70 | 50 |

| Выдача наличных денег в подотчет | 71 | 50 |

| Выдача наличных работникам по прочим операциям, не связанных с оплатой труда | 73 | 50 |

| Выплата дивидендов учредителям | 75 | 50 |

Примеры регистров аналитического и синтетического учета по кассе в бухгалтерии

Кассовые регистры позволяют получить информацию о движении наличности как в обобщенном виде (синтетический учет), так и в детальном (аналитический учет).

Основные примеры регистров, которые применяются в целях аналитического и синтетического учета:

- оборотно-сальдовая ведомость по сч.50 — показывает сведения о приходе, расходе — обороты, сальдо в обобщенном виде;

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | |

- журнал-ордер — данный формируется на основе отчета кассира и показывает аналитику по корреспондирующим счетам;

- ведомость №1 — заполняется к журналу ордеру №1, показывает более подробную детализацию поступлений;

Скачать ведомость №1 к журналу ордеру — ссылка.

- анализ счета 50 — данный регистр отражает обороты по кассе за определенный временной промежуток (месяц, квартал и т.д.), показываются обобщенные данные по оборотам, входящему и исходящему сальдо.

| С кредита счетов | 10 000 | 80 000 | 70 000 | |

| Конечное сальдо | 20 000 |

+7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ

+7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ