Счет 79. Внутрихозяйственные расчеты

Когда организация создает обособленное подразделение, подчиняющееся ей, но территориально находящееся в другом месте — возникает необходимость ведения взаиморасчетов с обозначенным подразделением. Для этого в бухгалтерской отчетности предусмотрен счет 79 «Внутрихозяйственные расчеты».

Как счет 79 используется в бухгалтерском учете?

Счет 79 выполняет функцию регистратора всех хозяйственных операций между головным офисом и филиалами предприятия. Операции, сопутствующие взаимодействию с подразделениями, отражаются на отдельном балансе.

Такие взаиморасчеты могут быть основаны на:

- Передаче в фонд подразделения имущества (оборудования, материалов и прочих активов).

- Расчетах по заработной плате сотрудникам филиала в случаях, когда фонд заработной платы находится в центральном офисе.

- Отчислениях, имеющих отношение к договорам доверительного управления активами.

- Взаиморасчетах по текущим операциям (все расчеты, связанные с деятельностью организации: продажи, аренда, оказание услуг и пр.).

Договор доверительного управления — это передача активов (имущества, приносящего прибыль) отделу (филиалу, подразделению), с целью управления данными активами для получения выгоды стороне, передающей имущественные ценности.

Счет 79 — активно-пассивный. На нем фиксируются операции как головного офиса компании, так и принимающей стороны — подразделений. По дебету отражаются действия передающего, а по кредиту — принимающего (такой подход справедлив для передачи активов, с пассивами — все наоборот).

Субсчета и аналитика

Для удобства систематизации информации, к счету 79 могут быть открыты следующие субсчета:

- 79.01 «По выделенному имуществу»;

- 79.02 «По текущим операциям».;

- 79.03 «По договору доверительного управления имуществом».

Счет 79 отражает взаиморасчеты организации с ее филиалами, подразделениями, дочерними предприятиями и т.д. Аналитический учет ведется обособлено по каждому подразделению/договору, что подразумевает открытие дополнительных субсчетов, количество и характер которых определяются особенностями учетной политики компании.

Взаимодействие с другими счетами

У счета 79 большое количество счетов-корреспондентов. К числу наиболее востребованных стоит отнести:

- 01-05, 07, 08, 10, 11, 15, 16, 20 — операции, связанные с активами;

- 50-52, 55, 60, 62, 70, 71, 76 — расходы, относящиеся к заработной плате или взаиморасчетам с поставщиками и подрядчиками;

- 84, 90, 91 — другие расходы.

Пример оформления счета 79

Компания «Фикс» (Санкт-Петербург), решила открыть филиал в Вологде, используя расчеты на отдельном балансе. Компания передала в пользование филиалу оборудование на сумму 300 000 руб. (с амортизацией, равной 81 000 руб.) и заготовительные материалы на общую сумму 52 000 руб. В результате бухгалтер сформировал следующие проводки:

- с дебета счета 79 на кредит счета 01 списал сумму 300 000 руб., отразив передачу оборудования филиалу;

- с дебета счета 02 на кредит счета 79 списал сумму 81 000 руб., отразив амортизацию;

- с дебета счета 79 на кредит счета 10 списал сумму 52 000 руб., отразив передачу заготовительных материалов.

Со стороны вологодского филиала ООО «Фикс» проводки будут зарегистрированы в обратном порядке.

Счет 79 в бухгалтерском учете: Внутрихозяйственные расчёты

Счет 79 бухгалтерского учёта — это активно-пассивный счет «Внутрихозяйственные расчёты», служит для обобщения информации по всем видам расчётов с обособленными подразделениями, находящихся на отдельном балансе компаний: филиалы, представительства, отделения и другие, а именно по:

- выделенному имуществу,

- взаимному отпуску материальных ценностей;

- продаже товаров, работ и услуг;

- передаче расходов общеуправленческой деятельности;

- оплате труда работникам подразделений и т.п.

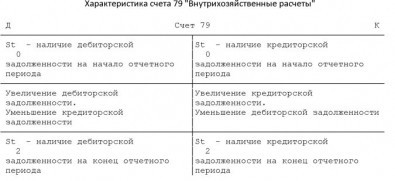

Счет 79 в бухгалтерском учете

Схема движений по дебету и кредиту 79 счета «Внутрихозяйственные расчёты»:

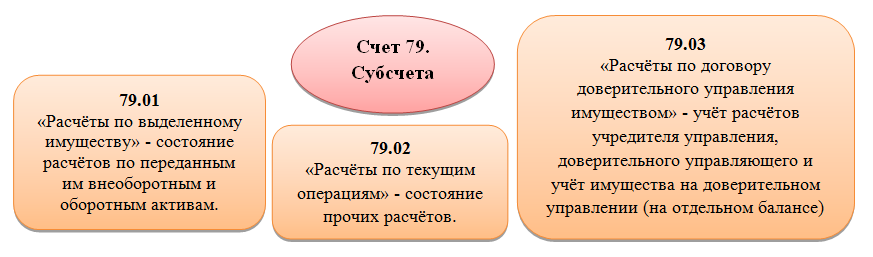

Субсчета по счету 79 представлены на рисунке:

Аналитический учет по счёту 79 «Внутрихозяйственные расчёты» бухгалтерского учёта ведут по:

- каждому обособленному подразделению предприятия на отдельном балансе;

- каждому договору доверительного управления имуществом.

Проводки по счету 79 «Внутрихозяйственные расчёты»

Корреспонденция и основные проводки по счёту «Внутрихозяйственные расчёты» представлены в таблице:

| Счёт Дт | Счёт Кт | Описание проводки |

| 79 | 01/04/05/07/

Получите 267 видеоуроков по 1С бесплатно: 43/58 и т.п. |

Передача имущества обособленному подразделению (далее — ОП) и доверительному управляющему (у головной организации и учредителя управления). Принятие имущества ОП и доверительным управляющим – обратная проводка.

Возврат имущества при закрытии ОП /прекращении договора доверительного управления (в ОП). Имущество учтено в головной организации – обратная проводка. |

| 79 | 02 | Накопленная амортизация по полученному имуществу от ОП. Отражение сумм – обратная проводка. |

| 79 | 20/23/29 | Отражение оказания услуг ОП |

| 79 | 25/26 | Списание части управленческих расходов на ОП |

| 79 | 50/51/52/55 | Отражение перечисления денежных средств ОП |

| 79 | 60 | Принятие на оплату счетов от поставщиков/подрядчиков за активы, работы/услуги для ОП. Погашение задолженности за счёт ОП – обратная проводка. |

| 79 | 70 | Начисление оплаты работникам ОП. При переводе работника из ОП отражается задолженность по оплате труда. Передача задолженности – обратная проводка. |

| 79 | 71 | Отражение оплаты подотчётным лицам долгов ОП При переводе работника из ОП, переоформление подотчётных сумм – обратная проводка. |

| 79 | 76 | Страхование имущества ОП (начисление платежей) и начисления различным организациям за услуги для ОП.

Оплата задолженности за счёт ОП – обратная проводка. |

| 79 | 84 | Списание убытка за счёт ОП и доверительного управляющего. Начисление доходов работникам ОП – обратная проводка. |

| 79 | 90/91 | Отражение дохода от деятельности ОП. Отражение расходов ОП – обратная проводка. |

| 79 | 99 | Отражение убытка от чрезвычайных обстоятельств за счёт ОП. Затраты по ликвидации – обратная проводка. |

| 05 | 79 | Отражение суммы накопленной амортизации по НМА. |

| 23/25/26/

29/97 |

79 | Учтены затраты, переданные внутренними подразделениями (по авизо). |

Примеры операций и проводок по 79 счету

Предположим, АО «Фонет» г. Москва открыло свой филиал в г. Самара на отдельном балансе и передало ему:

- технологическое оборудование — 130 000руб, амортизация — 35 000руб.;

- партию материалов — 25 000руб.

Передача имущества обособленному подразделению в г. Самара отражена следующими проводками по 79 счету:

Счет 79 “Внутрихозяйственные расчеты” в бухгалтерском учете: проводки

Счет 79 «Внутрихозяйственные расчеты» предназначен для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т.п.

К счету 79 «Внутрихозяйственные расчеты» могут быть открыты субсчета:

79-1 «Расчеты по выделенному имуществу»;

79-2 «Расчеты по текущим операциям»;

79-3 «Расчеты по договору доверительного управления имуществом» и др.

На субсчете 79-1 «Расчеты по выделенному имуществу» учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.

Имущество, выделенное указанным подразделениям, списывается организацией со счета 01 «Основные средства» и др. в дебет счета 79 «Внутрихозяйственные расчеты».

Имущество, выделенное организацией указанным подразделениям, принимается на учет этими подразделениями с кредита счета 79 «Внутрихозяйственные расчеты» в дебет счета 01 «Основные средства» и др.

На субсчете 79-2 «Расчеты по текущим операциям» учитывается состояние всех прочих расчетов организации с филиалами, представительствами, отделениями и другими обособленными подразделениями, выделенными на отдельные балансы.

На субсчете 79-3 «Расчеты по договору доверительного управления имуществом» учитывается состояние расчетов, связанных с исполнением договоров доверительного управления имуществом. Этот субсчет используется для учета расчетов у учредителя управления, доверительного управляющего, а также расчетов по имуществу, переданному в доверительное управление, учитываемому на отдельном балансе.

Имущество, переданное в доверительное управление, списывается учредителем управления со счетов 01 «Основные средства», 04 «Нематериальные активы», 58 «Финансовые вложения» и др. в дебет счета 79 «Внутрихозяйственные расчеты» (одновременно на суммы начисленной амортизации производится запись по дебету счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» и кредиту счета 79 «Внутрихозяйственные расчеты»). Принятое доверительным управляющим на отдельный баланс имущество отражается по дебету счетов 01 «Основные средства», 04 «Нематериальные активы», 58 «Финансовые вложения» и др. и кредиту счета 79 «Внутрихозяйственные расчеты» (одновременно на суммы начисленной амортизации производится запись по кредиту счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» и кредиту счета 79 «Внутрихозяйственные расчеты»).

При прекращении договора доверительного управления имуществом и возврате имущества учредителю управления делаются обратные записи. Если договором доверительного управления имуществом предусмотрены иные операции с имуществом, переданным в доверительное управление, то учет этих операций ведется в общем порядке.

Перечисление денежных средств в счет причитающейся учредителю управления прибыли (дохода) в отдельном балансе отражается по кредиту счетов учета денежных средств и дебету счета 79 «Внутрихозяйственные расчеты». Денежные средства, полученные учредителем управления в счет этой прибыли (дохода), приходуются по дебету счетов учета денежных средств в корреспонденции со счетом 79 «Внутрихозяйственные расчеты».

Учредителем управления причитающиеся от доверительного управляющего суммы возмещения убытков, причиненных утратой или повреждением имущества, переданного в доверительное управление, а также упущенной выгоды отражаются по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции с кредитом счета 91 «Прочие доходы и расходы». При получении учредителем управления этих средств дебетуются счета учета денежных средств и кредитуется счет 76 «Расчеты с разными дебиторами и кредиторами».

Аналитический учет по счету 79 «Внутрихозяйственные расчеты» ведется по каждому филиалу, представительству, отделению или другому обособленному подразделению организации, выделенному на отдельный баланс, а расчетов по договорам доверительного управления имуществом – по каждому договору.

Счет 79 – Внутрихозяйственные расчеты

Tип счета: Активно-пассивные Расчетный

Внутрихозяйственные расчеты предназначен для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т.п.

Имущество, переданное в доверительное управление, списывается учредителем управления со счетов 01 “Основные средства”, 04 “Нематериальные активы”, 58 “Финансовые вложения” и др. в дебет счета 79 “Внутрихозяйственные расчеты” (одновременно на суммы начисленной амортизации производится запись по дебету счетов 02 “Амортизация основных средств”, 05 “Амортизация нематериальных активов” и кредиту счета 79 “Внутрихозяйственные расчеты”). Принятое доверительным управляющим на отдельный баланс имущество отражается по дебету счетов 01 “Основные средства”, 04 “Нематериальные активы”, 58 “Финансовые вложения” и др. и кредиту счета 79 “Внутрихозяйственные расчеты” (одновременно на суммы начисленной амортизации производится запись по кредиту счетов 02 “Амортизация основных средств”, 05 “Амортизация нематериальных активов” и кредиту счета 79 “Внутрихозяйственные расчеты”).

При прекращении договора доверительного управления имуществом и возврате имущества учредителю управления делаются обратные записи. Если договором доверительного управления имуществом предусмотрены иные операции с имуществом, переданным в доверительное управление, то учет этих операций ведется в общем порядке.

Перечисление денежных средств в счет причитающейся учредителю управления прибыли (дохода) в отдельном балансе отражается по кредиту счетов учета денежных средств и дебету счета 79 “Внутрихозяйственные расчеты”. Денежные средства, полученные учредителем управления в счет этой прибыли (дохода), приходуются по дебету счетов учета денежных средств в корреспонденции со счетом 79 “Внутрихозяйственные расчеты”.

Учредителем управления причитающиеся от доверительного управляющего суммы возмещения убытков, причиненных утратой или повреждением имущества, переданного в доверительное управление, а также упущенной выгоды отражаются по дебету счета 76 “Расчеты с разными дебиторами и кредиторами” в корреспонденции с кредитом счета 91 “Прочие доходы и расходы”. При получении учредителем управления этих средств дебетуются счета учета денежных средств и кредитуется счет 76 “Расчеты с разными дебиторами и кредиторами”.

Аналитический учет по счету 79 “Внутрихозяйственные расчеты” ведется по каждому филиалу, представительству, отделению или другому обособленному подразделению организации, выделенному на отдельный баланс, а расчетов по договорам доверительного управления имуществом – по каждому договору.

Счет 79 “Внутрихозяйственные расчеты” в бухгалтерском учете: проводки

Счет 79 «Внутрихозяйственные расчеты» предназначен для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т.п.

К счету 79 «Внутрихозяйственные расчеты» могут быть открыты субсчета:

79-1 «Расчеты по выделенному имуществу»;

79-2 «Расчеты по текущим операциям»;

79-3 «Расчеты по договору доверительного управления имуществом» и др.

На субсчете 79-1 «Расчеты по выделенному имуществу» учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.

Имущество, выделенное указанным подразделениям, списывается организацией со счета 01 «Основные средства» и др. в дебет счета 79 «Внутрихозяйственные расчеты».

Имущество, выделенное организацией указанным подразделениям, принимается на учет этими подразделениями с кредита счета 79 «Внутрихозяйственные расчеты» в дебет счета 01 «Основные средства» и др.

На субсчете 79-2 «Расчеты по текущим операциям» учитывается состояние всех прочих расчетов организации с филиалами, представительствами, отделениями и другими обособленными подразделениями, выделенными на отдельные балансы.

На субсчете 79-3 «Расчеты по договору доверительного управления имуществом» учитывается состояние расчетов, связанных с исполнением договоров доверительного управления имуществом. Этот субсчет используется для учета расчетов у учредителя управления, доверительного управляющего, а также расчетов по имуществу, переданному в доверительное управление, учитываемому на отдельном балансе.

Имущество, переданное в доверительное управление, списывается учредителем управления со счетов 01 «Основные средства», 04 «Нематериальные активы», 58 «Финансовые вложения» и др. в дебет счета 79 «Внутрихозяйственные расчеты» (одновременно на суммы начисленной амортизации производится запись по дебету счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» и кредиту счета 79 «Внутрихозяйственные расчеты»). Принятое доверительным управляющим на отдельный баланс имущество отражается по дебету счетов 01 «Основные средства», 04 «Нематериальные активы», 58 «Финансовые вложения» и др. и кредиту счета 79 «Внутрихозяйственные расчеты» (одновременно на суммы начисленной амортизации производится запись по кредиту счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» и кредиту счета 79 «Внутрихозяйственные расчеты»).

При прекращении договора доверительного управления имуществом и возврате имущества учредителю управления делаются обратные записи. Если договором доверительного управления имуществом предусмотрены иные операции с имуществом, переданным в доверительное управление, то учет этих операций ведется в общем порядке.

Перечисление денежных средств в счет причитающейся учредителю управления прибыли (дохода) в отдельном балансе отражается по кредиту счетов учета денежных средств и дебету счета 79 «Внутрихозяйственные расчеты». Денежные средства, полученные учредителем управления в счет этой прибыли (дохода), приходуются по дебету счетов учета денежных средств в корреспонденции со счетом 79 «Внутрихозяйственные расчеты».

Учредителем управления причитающиеся от доверительного управляющего суммы возмещения убытков, причиненных утратой или повреждением имущества, переданного в доверительное управление, а также упущенной выгоды отражаются по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции с кредитом счета 91 «Прочие доходы и расходы». При получении учредителем управления этих средств дебетуются счета учета денежных средств и кредитуется счет 76 «Расчеты с разными дебиторами и кредиторами».

Аналитический учет по счету 79 «Внутрихозяйственные расчеты» ведется по каждому филиалу, представительству, отделению или другому обособленному подразделению организации, выделенному на отдельный баланс, а расчетов по договорам доверительного управления имуществом – по каждому договору.

79 счет «Внутрихозяйственные расчеты» корреспонденция счета проводки

Счет 79 «Внутрихозяйственные расчеты»

Счет 79 «Внутрихозяйственные расчеты» предназначен для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т. п.

К счету 79 «Внутрихозяйственные расчеты» могут быть открыты субсчета:

79-1 «Расчеты по выделенному имуществу»,

79-2 «Расчеты по текущим операциям»,

79-3 «Расчеты по договору доверительного управления имуществом» и др.

На субсчете 79-1 «Расчеты по выделенному имуществу» учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.

Имущество, выделенное указанным подразделениям, списывается организацией со счета 01 «Основные средства» и др. в дебет счета 79 «Внутрихозяйственные расчеты».

Имущество, выделенное организацией указанным подразделениям, принимается на учет этими подразделениями с кредита счета 79 «Внутрихозяйственные расчеты» в дебет счета 01 «Основные средства» и др.

На субсчете 79-2 «Расчеты по текущим операциям» учитывается состояние всех прочих расчетов организации с филиалами, представительствами, отделениями и другими обособленными подразделениями, выделенными на отдельные балансы.

На субсчете 79-3 «Расчеты по договору доверительного управления имуществом» учитывается состояние расчетов, связанных с исполнением договоров доверительного управления имуществом. Этот субсчет используется для учета расчетов у учредителя управления, доверительного управляющего, а также расчетов по имуществу, переданному в доверительное управление, учитываемому на отдельном балансе.

Имущество, переданное в доверительное управление, списывается учредителем управления со счетов 01 «Основные средства» , 04 «Нематериальные активы», 58 «Финансовые вложения» и др. в дебет счета 79 «Внутрихозяйственные расчеты» (одновременно на суммы начисленной амортизации производится запись по дебету счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» и кредиту счета 79 «Внутрихозяйственные расчеты»). Принятое доверительным управляющим на отдельный баланс имущество отражается по дебету счетов 01 «Основные средства» , 04 «Нематериальные активы», 58 «Финансовые вложения» и др. и кредиту счета 79 «Внутрихозяйственные расчеты» (одновременно на суммы начисленной амортизации производится запись по кредиту счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» и кредиту счета 79 «Внутрихозяйственные расчеты»).

При прекращении договора доверительного управления имуществом и возврате имущества учредителю управления делаются обратные записи. Если договором доверительного управления имуществом предусмотрены иные операции с имуществом, переданным в доверительное управление, то учет этих операций ведется в общем порядке.

Перечисление денежных средств в счет причитающейся учредителю управления прибыли (дохода) в отдельном балансе отражается по кредиту счетов учета денежных средств и дебету счета 79 «Внутрихозяйственные расчеты». Денежные средства, полученные учредителем управления в счет этой прибыли (дохода), приходуются по дебету счетов учета денежных средств в корреспонденции со счетом 79 «Внутрихозяйственные расчеты».

Учредителем управления причитающиеся от доверительного управляющего суммы возмещения убытков, причиненных утратой или повреждением имущества, переданного в доверительное управление, а также упущенной выгоды отражаются по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции с кредитом счета 91 «Прочие доходы и расходы». При получении учредителем управления этих средств дебетуются счета учета денежных средств и кредитуется счет 76 «Расчеты с разными дебиторами и кредиторами».

Аналитический учет по счету 79 «Внутрихозяйственные расчеты» ведется по каждому филиалу, представительству, отделению или другому обособленному подразделению организации, выделенному на отдельный баланс, а расчетов по договорам доверительного управления имуществом — по каждому договору.

Счет 79 «Внутрихозяйственные расчеты» корреспондирует со счетами:

01 Основные средства (Д79 К01)

02 Амортизация основных средств (Д79 К02)

04 Нематериальные активы (Д79 К04)

05 Амортизация нематериальных активов (Д79 К05)

07 Оборудование к установке (Д79 К07)

08 Вложения во внеоборотные активы (Д79 К08)

10 Материалы (Д79 К10)

11 Животные на выращивании и откорме (Д79 К11)

15 Заготовление и приобретение материальных ценностей (Д79 К15)

16 Отклонение в стоимости материальных ценностей (Д79 К16)

20 Основное производство (Д79 К20)

21 Полуфабрикаты собственного производства (Д79 К21)

23 Вспомогательные производства (Д79 К23)

25 Общепроизводственные расходы (Д79 К25)

26 Общехозяйственные расходы (Д79 К26)

29 Обслуживающие производства и хозяйства (Д79 К29)

40 Выпуск продукции (работ, услуг) (Д79 К40)

41 Товары (Д79 К41)

43 Готовая продукция (Д79 К43)

44 Расходы на продажу (Д79 К44)

45 Товары отгруженные (Д79 К45)

50 Касса (Д79 К50)

51 Расчетные счета (Д79 К51)

52 Валютные счета (Д79 К52)

55 Специальные счета в банках (Д79 К55)

60 Расчеты с поставщиками и подрядчиками (Д79 К60)

62 Расчеты с покупателями и заказчиками (Д79 К62)

70 Расчеты с персоналом по оплате труда (Д79 К70)

71 Расчеты с подотчетными лицами (Д79 К71)

76 Расчеты с разными дебиторами и кредиторами (Д79 К76)

84 Нераспределенная прибыль (непокрытый убыток) (Д79 К84)

90 Продажи (Д79 К90)

91 Прочие доходы и расходы (Д79 К91)

97 Расходы будущих периодов (Д79 К97)

99 Прибыли и убытки (Д79 К99)

01 Основные средства (Д01 К79)

02 Амортизация основных средств (Д02 К79)

04 Нематериальные активы (Д04 К79)

05 Амортизация нематериальных активов (Д05 К79)

07 Оборудование к установке (Д07 К79)

08 Вложения во внеоборотные активы (Д08 К79)

10 Материалы (Д10 К79)

11 Животные на выращивании и откорме (Д11 К79)

15 Заготовление и приобретение материальных ценностей (Д15 К79)

16 Отклонение в стоимости материальных ценностей (Д16 К79)

20 Основное производство (Д20 К79)

21 Полуфабрикаты собственного производства (Д21 К79)

23 Вспомогательные производства (Д23 К79)

25 Общепроизводственные расходы (Д25 К79)

26 Общехозяйственные расходы (Д26 К79)

29 Обслуживающие производства и хозяйства (Д29 К79)

40 Выпуск продукции (работ, услуг) (Д40 К79)

42 Торговая наценка (Д42 К79)

43 Готовая продукция (Д43 К79)

44 Расходы на продажу (Д44 К79)

45 Товары отгруженные (Д45 К79)

50 Касса (Д50 К79)

51 Расчетные счета (Д51 К79)

52 Валютные счета (Д52 К79)

55 Специальные счета в банках (Д55 К79)

57 Переводы в пути (Д57 К79)

60 Расчеты с поставщиками и подрядчиками (Д60 К79)

62 Расчеты с покупателями и заказчиками (Д62 К79)

70 Расчеты с персоналом по оплате труда (Д70 К79)

71 Расчеты с подотчетными лицами (Д71 К79)

73 Расчеты с персоналом по прочим операциям (Д73 К79)

76 Расчеты с разными дебиторами и кредиторами (Д76 К79)

84 Нераспределенная прибыль (непокрытый убыток) (Д84 К79)

90 Продажи (Д90 К79)

91 Прочие доходы и расходы (Д91 К79)

97 Расходы будущих периодов (Д97 К79)

99 Прибыли и убытки (Д99 К79)

План счетов бухгалтерского учета

Раздел I. Необоротные активы: 01 · 02 · 03 · 04 · 05 · 07 · 08 · 09

Раздел II. Производственные запасы: 10 · 11 · 14 · 15 · 16 · 19

Раздел III. Затраты на производство: 20 · 21 · 23 · 25 · 26 · 28 · 29

Раздел IV. Готовая продукция и товары: 40 · 41 · 42 · 43 · 44 · 45 · 46

Раздел V. Денежные средства: 50 · 51 · 52 · 55 · 57 · 58 · 59

Раздел VI. Расчеты: 60 · 62 · 63 · 66 · 67 · 68 · 69 · 70 · 71 · 73 · 75 · 76 · 77 · 79

Раздел VII. Капитал: 80 · 81 · 82 · 83 · 84 · 86

Раздел VIII. Финансовые результаты: 90 · 91 · 94 · 96 · 97 · 98 · 99

Забалансовые счета: 001 · 002 · 003 · 004 · 005 · 006 · 007 · 008 · 009 · 010 · 011

Счет 79 в бухгалтерском учете: внутрихозяйственные расчеты

Каждая компания, имеющая представительства в других странах, филиалы либо дочерние подразделения осуществляет взаиморасчеты с ними, для чего и необходим 79 счет. В рамках настоящей темы мы рассмотрим, как работает указанная позиция Плана счетов, какие стандартные бухгалтерские проводки по ней записываются, а также разберем один случай отражения подобных операций в бухгалтерском учете из практики.

Сущность и значение 79 позиции

79 счет необходим для консолидации данных о расчетах головного офиса той или иной компании со своими структурными подразделениями, дочерними компаниями либо представительствами, имущество которых переведено на отдельный учет и которые выступают в качестве самостоятельного юридического лица.

К указанному счету могут открываться следующие субпозиции:

- 1 – где отражаются сделки по выделяемому имуществу;

- 2 – где ведется учет повседневных сделок;

- 3 – где показываются сведения по сделкам в рамках договора трастового распоряжения собственностью.

По субпозиции 79.1 бухгалтерская служба ведет учет по переданным, например, в отделения предприятия оборотным и внеоборотным ресурсам. При выделении собственности дебетуется 79.1 субсчет в корреспонденции с 01 и другими позициями.

На 79.2 субпозиции бухгалтерия головного офиса отражает сведения по всем прочим расчетам с обозначенными подразделениями.

По субсчету 79.3 показываются данные по расчетам с трастовыми руководителями собственностью либо правами, а также по имуществу, которое учитывается на обособленном балансе и передано в трастовое руководство.

Собственность, которая была передана в доверительное управление, дебетуется по 79 счету в корреспонденции с 01, 04, 58, 79 и другими позициями. Если договор доверительного управления расторгается и имущество возвращается учредителю, то вводятся обратные бухгалтерские проводки.

79 позиция является уникальной, так как с ней могут корреспондировать все остальные позиции Плана счетов.

Аналитика по 79 позиции ведется в разрезе каждого дочернего подразделения, представительства либо филиала. Если же речь идет о доверительном управлении имуществом, то в данном случае аналитика ведется по каждому такому соглашению отдельно.

Стандартные бухгалтерские проводки

При отражении обозначенных операций оформляются следующие бухгалтерские записи:

Кт 21 – передача филиалу полуфабрикатов;

Кт 50 – выдача представительству наличных средств;

Кт 79 – поступление валютных средств от представительства;

Кт 01 – передача обособленному подразделению основных средств;

Кт 79 – начисление амортизации по переданным основным средствам и т.д.

Один из примеров на практике

Предположим, что некая холдинговая компании передала своему филиалу в другом городе в отчетном периоде следующие ценности:

- партию муки, стоимость которой по балансу составляет 24 530,0 р.;

- специальное оборудование для выпечки хлебобулочных изделий, балансовая стоимость которого равна 115 700,0 р. При этом начислен износ в размере 39 300,0 р.

Бухгалтер холдинговой компании отразил данные операции следующими записями:

Кт 01 – 115 700,0 р., передача оборудования филиалу;

Кт 79.1 – 39 300,0 р., списание износа переданного оборудования;

Кт 10 – 24 530,0 р., отражена передача партии муки.

В свою очередь, филиал холдинговой компании отразил в своей бухгалтерии обратные проводки.

Заключение

В заключении следует сказать, что по мере того, как развивается бизнес той или иной компании, она открывает свои представительства и филиалы в других регионах, возникает необходимость в бухгалтерском учете взаиморасчетов с так называемыми ответвлениями компании. И правильный учет позволяет руководству головного офиса получать информацию о том, насколько рентабельна деятельность каждого регионального подразделения предприятия.

Источники:

http://buhspravka46.ru/buhgalterskiy-plan-schetov/schet-79-v-buhgalterskom-uchete-vnutrihozyaystvennyie-raschyotyi.html

http://mvf.klerk.ru/plan/79.htm

http://www.buhscheta.ru/scheta.php?chet_n=79&name=Vnutrikhozjajjstvennye-raschety&i=76

http://mvf.klerk.ru/plan/79.htm

http://majorbuh.ru/s79.html

http://zapusti.biz/baza/schet-79-v-buhgalterskom-uchete-vnutrihozyajstvennye-raschety

http://assistentus.ru/buhuchet/dobavochnyj-kapital/