НМА-1: бланк и образец заполнения

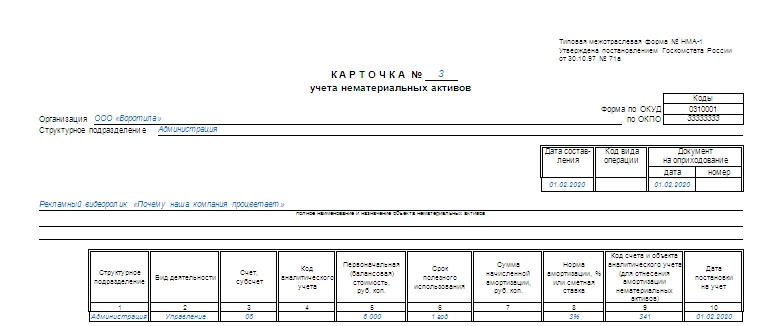

Образец заполнения формы НМА-1

Образец заполнения формы НМА-1

О видах нематериальных активов (НМА) и их классификации по различным основаниям мы рассказывали в нашей консультации. А в этом материале расскажем о карточке учета нематериальных активов (форме НМА-1) и приведем образец ее заполнения.

Как ведется документальный учет нематериальных активов

Каждый факт хозяйственной жизни должен оформляться первичным учетным документом (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ ). Поэтому и поступление в организацию объекта нематериальных активов оформляется документом на оприходование. Но особенность объекта НМА – его длительное использование (как минимум, в течение периода свыше 12 месяцев), поэтому необходимо обеспечивать контроль состояния и наличия объекта НМА в течение срока его полезного использования. Такой контроль ведется по инвентарным объектам, которые являются единицами бухгалтерского учета нематериальных активов (п. 5 ПБУ 14/2007 ).

Напомним, что инвентарным объектом нематериальных активов является совокупность прав, которые возникают из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности и т.д. При этом каждый такой объект должен быть предназначен для выполнения определенных самостоятельных функций. В некоторых случаях инвентарным объектом НМА может признаваться сложный объект, которые включает в себя несколько охраняемых результатов интеллектуальной деятельности (к примеру, кинофильм, театрально-зрелищное представление, мультимедийный продукт).

Постановлением Госкомстата от 30.10.1997 № 71а утверждена форма Карточки учета нематериальных активов (форма № НМА-1 ). Эта форма предназначена для текущего пообъектного учета нематериальных активов.

Обязательна ли к применению форма № НМА-1

Необходимо иметь в виду, что форма № НМА-1 не является обязательной к использованию (Информация Минфина № ПЗ-10/2012 ). Это означает, что для текущего учета инвентарных объектов нематериальных активов организация может разработать свою форму первичного учетного документа. Важно при этом обеспечить наличие в ней обязательных реквизитов. В любом случае, применяет организация самостоятельно разработанную форму или использует форму № НМА-1, информацию об этом необходимо закрепить в Учетной политике для целей бухгалтерского учета. А саму форму карточки учета НМА привести в приложении к этой Учетной политике.

Карточка учета НМА: образец заполнения и бланк

Расскажем вкратце о порядке заполнения карточки НМА по унифицированной форме, а также приведем пример ее заполнения.

Форма № НМА-1 ведется в бухгалтерии на каждый объект в одном экземпляре на основании документов на оприходование, перемещения нематериальных активов и другой документации. В разделе «Краткая характеристика объекта нематериальных активов» записываются только основные показатели объекта, чтобы исключить дублирование данных технической документации на объект НМА.

Скачать бланк карточки НМА-1 в формате RTF можно здесь

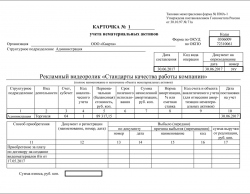

Приведем пример заполнения формы № НМА-1 в отношении рекламного видеоролика, изготовленного для организации сторонним поставщиком и не амортизируемого в связи с тем, что срок полезного использования достоверно не может быть определен.

Карточка учета нематериальных активов – форма НМА-1

НМА-1 – карточка учета нематериальных активов – служит для фиксации фактов хозяйственной жизни на предприятии. Как правильно заполнить указанную форму, разберем в нашей публикации.

Бланк карточки учета нематериальных активов

Карточка учета нематериальных активов НМА-1 утверждена постановлением Госкомстата РФ от 30.10.1997 № 71а.

Первичные сведения, заносимые в эту форму, свидетельствуют о поступлении на учет нематериальных активов (НМА). При этом законодательством о бухучете хозсубъектам разрешается составлять собственные формы первички для приемки НМА, но с сохранением всех необходимых реквизитов.

О том, что является первичным документом, см. в статье «Порядок организации первичного бухгалтерского учета».

Образец заполнения карточки учета нематериальных активов

НМА-1 составляется в 1 экземпляре. Основанием для внесения в нее данных является документ, который может свидетельствовать о получении актива. На каждый НМА следует создавать и заполнять отдельную карточку.

В шапке формы приводятся сведения о предприятии и его структурном подразделении. После этого указываются дата оформления и название НМА.

В целом НМА-1 представляет собой таблицу, состоящую из 17 граф, которые отражают основные характеристики актива:

- счет бухучета (гр. 3);

- первоначальная стоимость (гр. 5);

- срок полезного использования (гр. 6);

- сумма амортизации (гр. 7);

- норма амортизации (гр. 8);

- документ, на основании которого НМА принят к учету (гр. 12);

- сведения о выбытии объекта (гр. 13-17);

- прочая информация.

Заполняя сведения о выбытии, требуется указать причину списания актива, а также сумму выручки в случае его реализации. После таблицы проставляется сумма износа.

Последним этапом в оформлении документа является отражение краткой информации об объекте НМА. Когда основная информация занесена в форму, карточку подписывает ответственное лицо, указав дату заполнения и должность.

На нашем сайте вы можете скачать образец формы НМА-1:

Итоги

Карточка учета нематериальных активов НМА-1 используется на многих предприятиях, имеющих на балансе соответствующие внеоборотные активы. Для корректного отражения операций, связанных с использованием такого имущества, необходимо соблюдать правила документального оформления его поступления, использования и выбытия.

Карточка учета нематериальных активов: форма НМА-1

Карточка учета нематериальных активов форма НМА-1

Похожие публикации

Форма НМА-1 – карточка учета нематериальных активов, в которой фиксируются операции по приобретению, движению и выбытию не имеющего вещественной формы актива, а также приводится характеристика этого имущества. Об особенностях этого документа и его правильном ведении пойдет речь в настоящей статье.

Карточка учета нематериальных активов: форма НМА-1

Являющаяся первичным документом, карточка учета НМА, составляется при поступлении объекта. Типовая форма, утвержденная Госкомстатом, универсальна и до недавнего времени была обязательной, однако с 2013 года хозяйствующим субъектам разрешено разрабатывать собственные документы, сохраняя все необходимые реквизиты. Заметим, что форма НМА – 1 весьма удобна, разработана она по аналогии с карточкой учета ОС, и компании используют ее, включая дополнительные разделы лишь тогда, когда они необходимы в связи со спецификой производства.

Карточка НМА: бланк

Карточка учета НМА

По карточкам НМА-1 осуществляют учет всех видов нематериальных активов, поступивших в фирму. На каждую единицу заполняется отдельный бланк. Базой для оформления карточки служат приходные документы, подтверждающие поступление имущества, акты приема-передачи и др.

Заполнение формы № НМА-1

Оформление документа – несложна операция, но существуют правила, которыми при этом руководствуются:

Каждой учетной карточке присваивается регистрационный номер в строке «Карточка №», указываются дата составления документа и акта приема, полное название фирмы, код ОКПО, а также подразделение (цех/отдел), где эксплуатируется объект. Однако, исходя из невещественности имущества, используют его обычно в деятельности целого предприятия, например, бренд или товарный знак компании, и тогда необходимость заполнения строки «Структурное подразделение» отпадает.

Для предприятий, применяющих систему кодирования, в карточке проставляется код операции по поступлению актива, а затем конкретизируется дата и № соответствующего документа. В дальнейшем заносится информация о виде деятельности, для осуществления которого приобретен актив, отделе, ответственном за эксплуатацию актива, балансовом счете (субсчете), на котором он будет учтен.

Указываются все параметры объекта:

- первоначальная стоимость, складывающаяся из затрат на приобретение и доведение до пригодных к эксплуатации форматов;

- срок, необходимый на полную амортизацию имущества (СПИ). Зачастую СПИ определяется экспертным путем, поскольку специального классификатора не создано, да и специфика этих активов не всегда поддается традиционным способам расчета износа. По НМА, срок использования которых не определяется, нормы амортизации устанавливаются на десять лет;

- норма амортизации в % или сметной ставке;

- сумма ежемесячного износа;

- счет, на котором аккумулируются суммы начисленной амортизации.

Для объектов, износ по которым не начисляется (например, полученным по договорам дарения) в соответствующих графах ставятся прочерки.

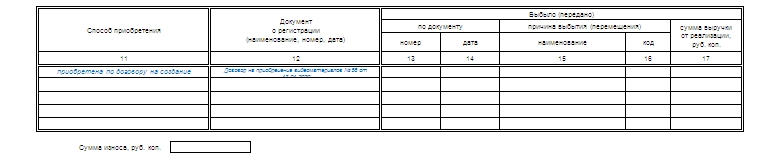

Графой «Способ приобретения» предусмотрена информация о том, каким образом фирмой получена активы. В графу 12 «Документ о регистрации» вносятся сведения о документе, подтверждающем право на использование НМА.

Последний блок таблицы посвящен информации о выбытии/перемещении объекта: № и дата документа, причина выбытия, сумма от продажи объекта.

В нижнем правом углу формы в реквизите «Сумма износа» указывается размер ежемесячных отчислений.

Оборотная сторона карточки посвящена краткой характеристике основных качеств объекта.

Форма НМА-1: образец заполнения

Представляем пример оформления карточки НМА-1 – образец заполнения на поступление лицензии, позволяющей улучшать технические стороны эксплуатируемого парка локомотивов.

Учет НМА в 1С 8.3: пошаговая инструкция

ПБУ 14/2000 установлен перечень нематериальных активов, который включает в себя права на изобретения, промышленные образцы и товарные знаки, а также на программы для ЭВМ и базы данных. Деловая репутация организации и расходы на уставный и складочный капитал также отнесены к НМА. Однако, для отнесения объекта к нематериальным активам необходимо соблюдение ряда условий: срок его полезного использования должен быть более 12 месяцев, организация должна иметь все необходимые документы, подтверждающие ее права, получать выгоду от использования НМА в настоящем или будущем, а также использовать для собственных нужд.

Учет нематериальных активов в 1С предусматривает осуществление следующих операций:

- Приобретение и оприходование НМА;

- Принятие НМА к учету;

- Списание НМА в 1С 8.3;

- Инвентаризация НМА.

Приобретение и оприходование НМА

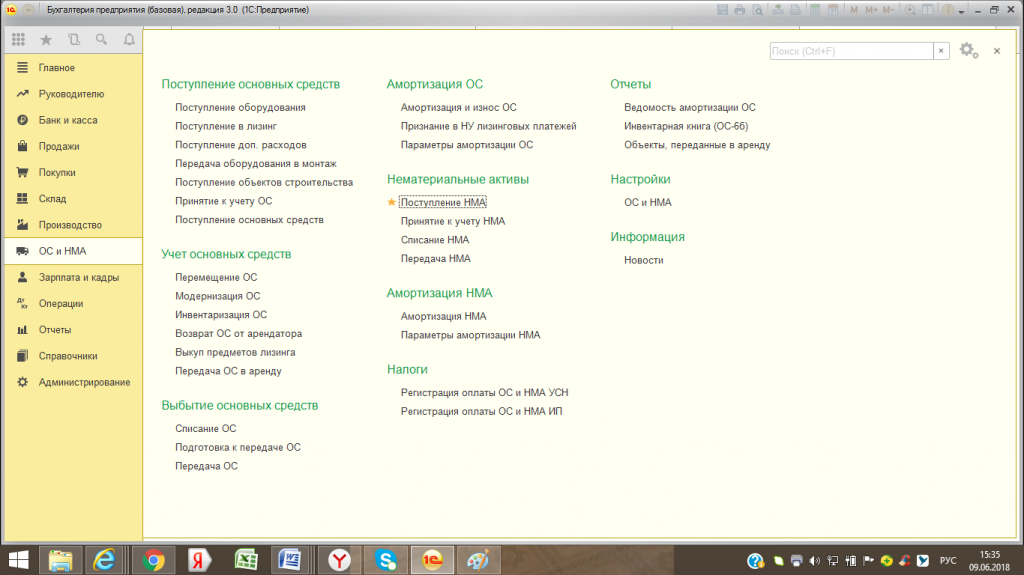

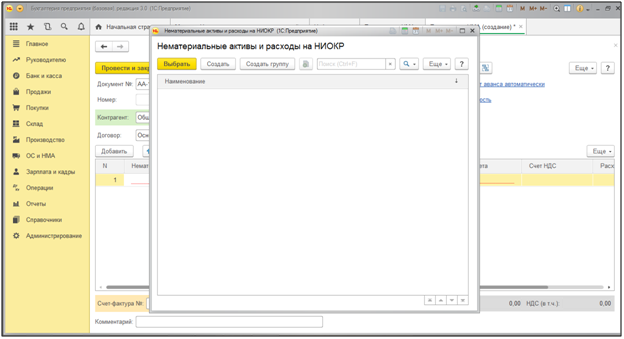

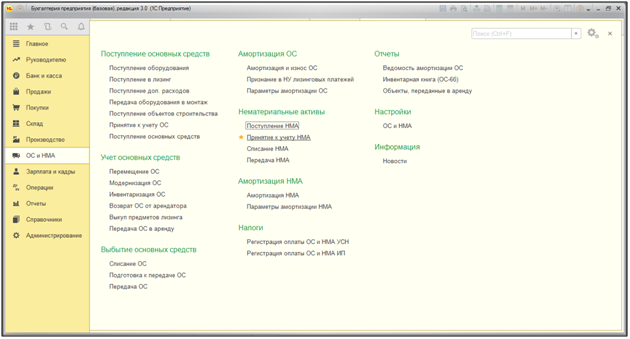

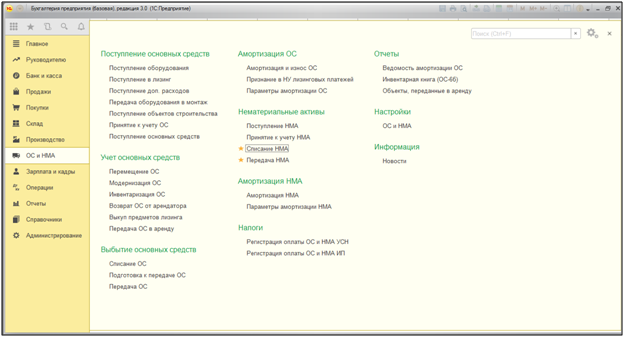

Для учета приобретения НМА перейдем в меню «ОС и НМА», далее «Нематериальные активы-Поступление НМА».

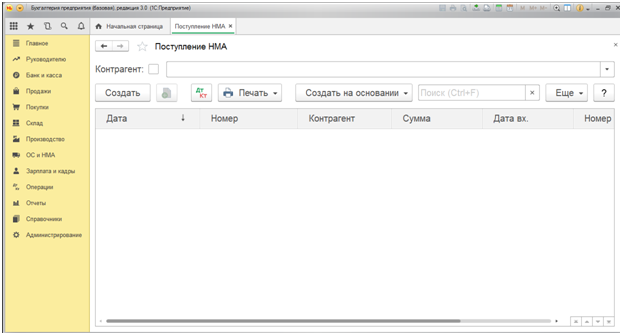

Открывается электронный документ «Поступление НМА».

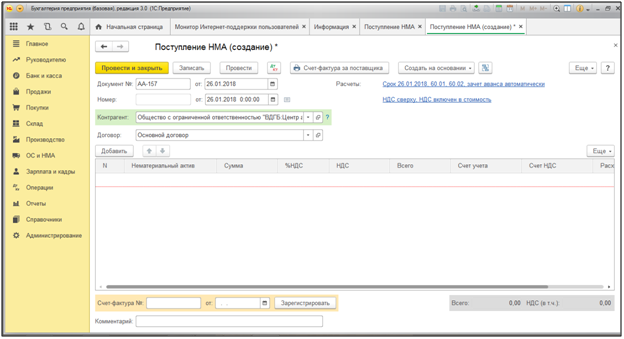

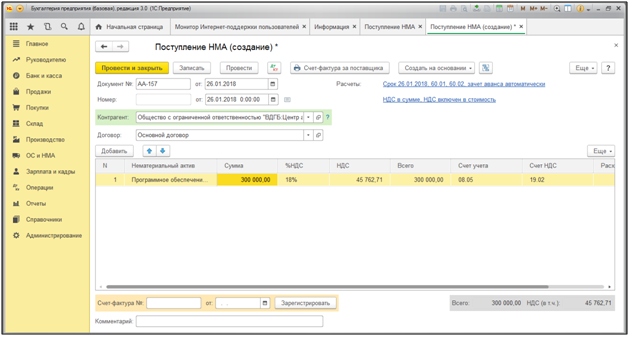

При нажатии кнопки «Создать» откроется окно документа «Поступление НМА (создание)» (Рис.3), в котором необходимо последовательно заполнить все реквизиты. При выборе контрагента, если с ним заключен только один договор, его реквизиты проставляются автоматически.

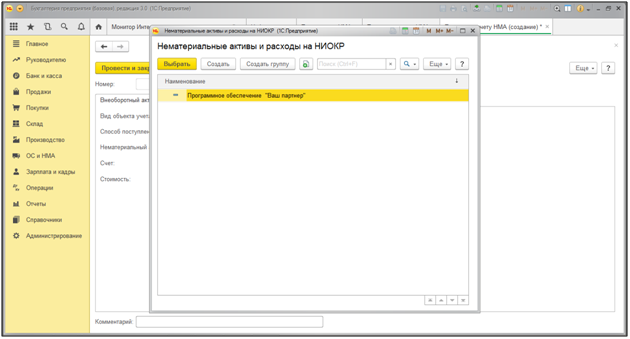

Также последовательно заполняем остальные реквизиты. При выборе нематериального актива открывается меню справочника «Нематериальные активы и расходы на НИОКР».

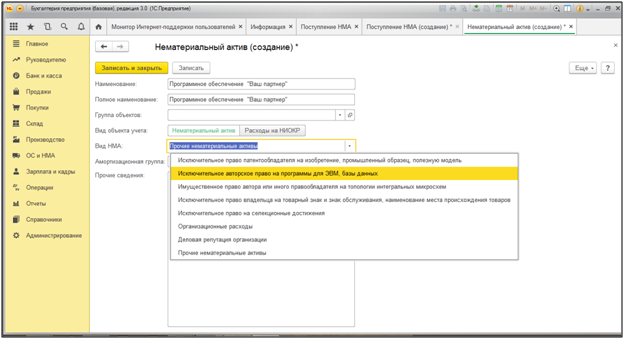

Нажимаем кнопку «Создать» и последовательно заполняем реквизиты справочника: полное и краткое наименование НМА, группу объектов и т.д (Рис.5). В строке «Вид НМА» 1С Бухгалтерия позволяет выбрать наиболее подходящий к нашему случаю вид НМА – Исключительные авторские права на программы для ЭВМ (базы данных).

Также при создании НМА можно сразу же проставить срок его полезного использования, выбрав амортизационную группу (Рис.6). Пункт 1 статьи 258 НК РФ наделяет налогоплательщика правом самостоятельного определения срока полезного использования НМА и установления амортизационной группы. В нашем примере мы выбрали пятую амортизационную группу со сроком полезного использования от 7 до 10 лет.

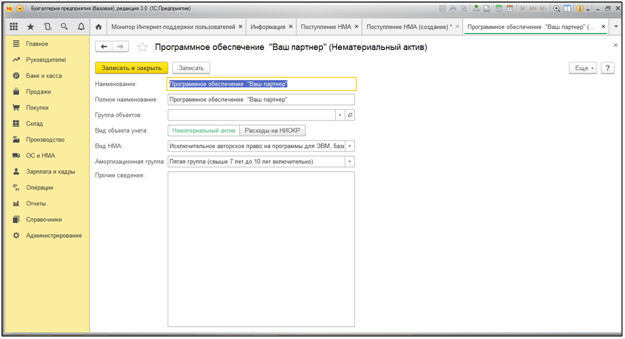

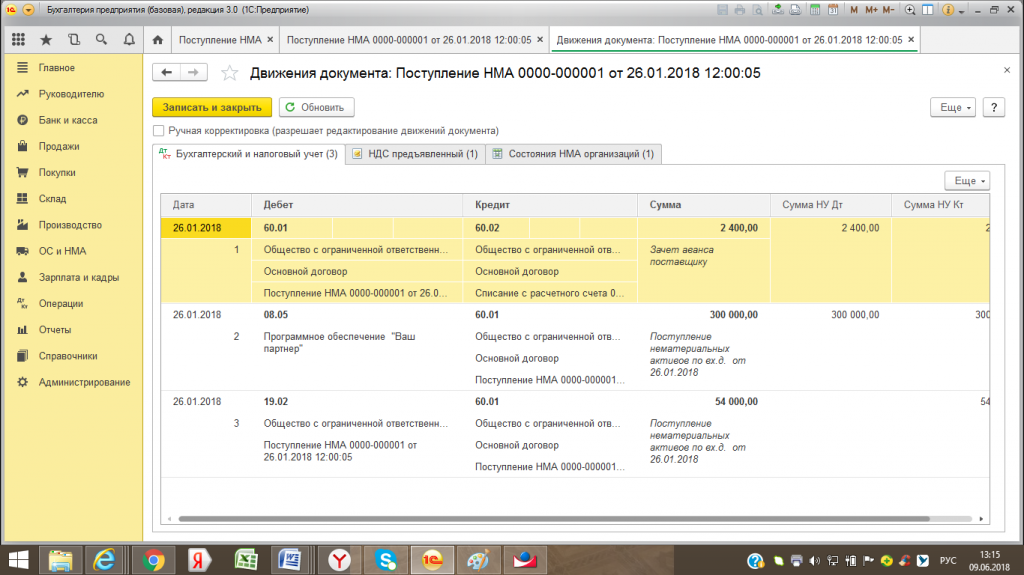

Стоимость программного обеспечения составляет 300,0 тыс. рублей. Далее нажимаем «Провести и закрыть» (Рис.7). Обращаем внимание, что программа автоматически проставила счета учета НМА 08.05 «Приобретение нематериальных активов».

Проведение данного документа отражает лишь поступление НМА в 1С, принятие к учету НМА оформляется отдельным документом с аналогичным названием. Ниже представлен скриншот бухгалтерских проводок, формирующихся при проведении документа «Поступление НМА».

Принятие НМА к учету

Для осуществления данной операции перейдем к документу «Принятие к учету НМА» подраздела «Нематериальные активы» раздела «ОС и НМА».

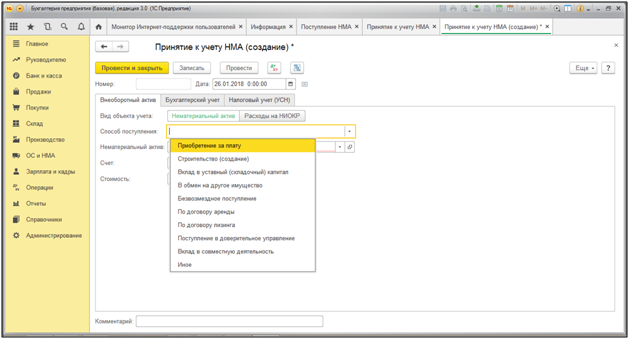

В открывшемся окне нажимаем кнопку «Создать». Во всплывшем окне заполняем дату принятия к учету НМА (как правило, это дата его приобретения), далее нажимаем строку «Способ поступления». В программе предусмотрен широкий спектр способов поступления НМА, включая вклад в уставный капитал или поступление по договору аренды. В нашем примере мы выбираем «Приобретение за плату».

Далее выбираем непосредственно сам нематериальный актив. Всплывающее окно позволяет выбрать из всего перечня нематериальных активов тот, который мы хотим принять к учету.

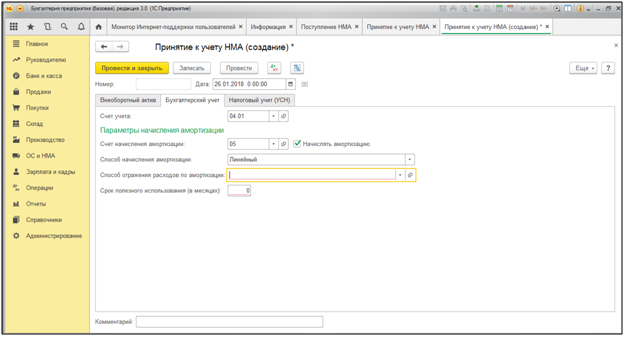

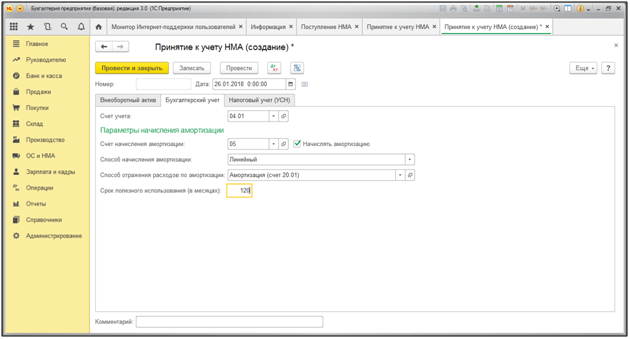

Во вкладке «Бухгалтерский учет» нужно указать параметры начисления амортизации, выбрать способ его начисления (в нашем случае – линейный).

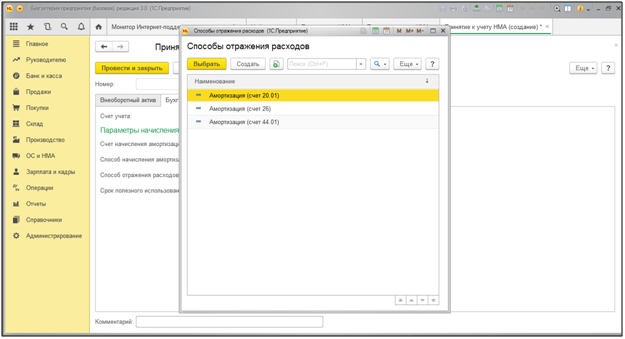

При наведении курсора на строку «Способ отражения расходов по амортизации» 1С позволяет выбрать один из предусмотренных счетов для отнесения затрат, либо, при необходимости, сформировать самостоятельно.

В нашем примере мы выбираем счет 20.01 «Основное производство». Срок полезного использования нами определен в размере 120 месяцев. Амортизация НМА в 1С начисляется с месяца, следующего за месяцем проведения данного документа, после осуществления регламентной операции «Закрытие месяца».

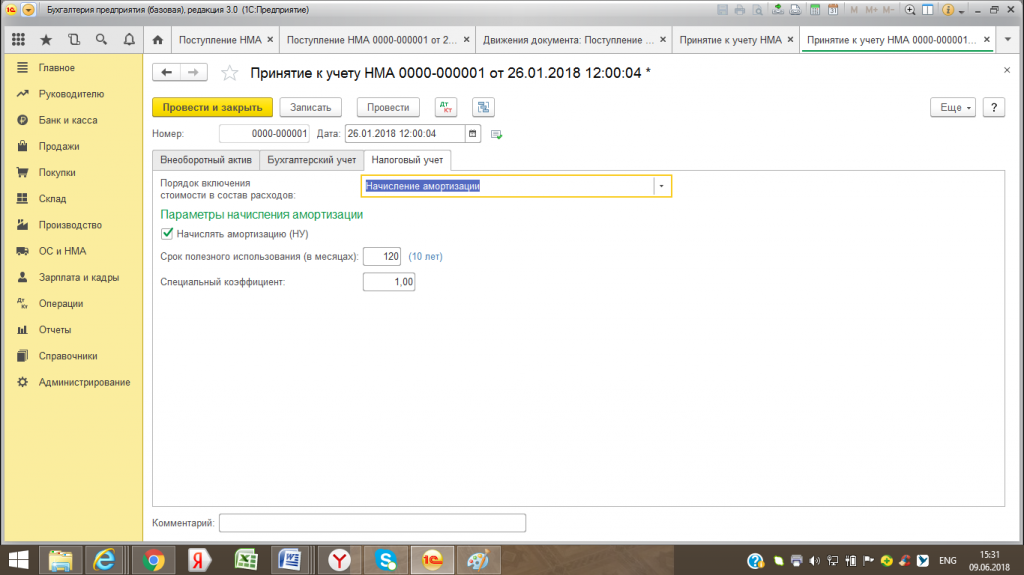

Также при принятии НМА к учету обязательно заполнение вкладки «Налоговый учет».

В данной вкладке заполняются поля стоимости НМА, срока его полезного использования, а также порядок включения стоимости в состав расходов. При этом программа предусматривает три способа его включения:

- Включить в состав амортизируемого имущества;

- Включить в состав расходов;

- Не включать в состав расходов.

Проведение данного документа повлечет следующую бухгалтерскую проводку.

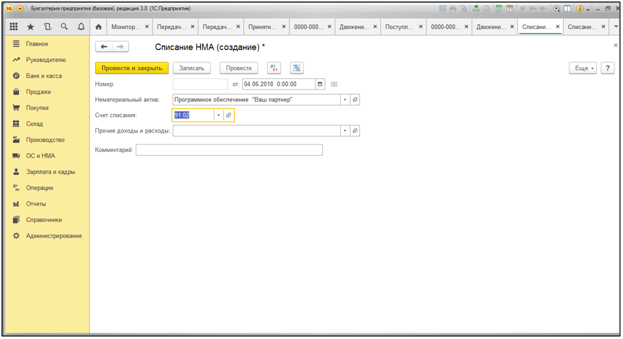

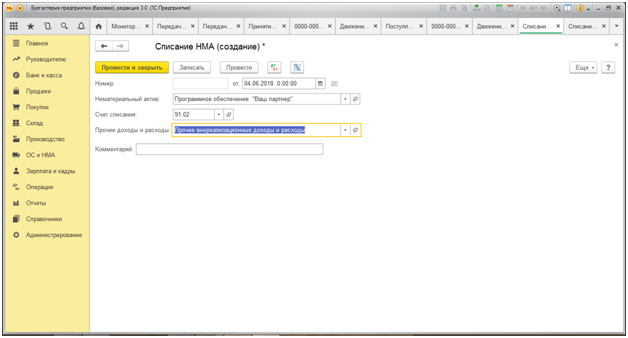

Списание НМА в 1С 8.3

Списание, как и передача НМА, отражаются в 1С путем оформления соответствующих электронных документов: «Списание НМА» и «Передача НМА» в разделе «Нематериальные активы».

При оформлении списания НМА пользователю нужно только подобрать вид расхода, программа автоматически проставляет счет списания и сам нематериальный актив (так как он у нас заведен только один).

При нажатии строки «Прочие доходы и расходы» открывается окно с установленными шаблонами на списание. При необходимости возможно введение нового вида дохода или расхода. В нашем примере мы выбираем «Прочие внереализационные расходы и доходы».

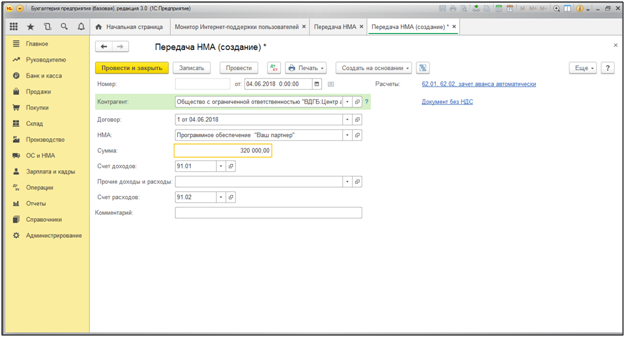

Документом «Передача НМА» оформляется факт реализации стороннему лицу нематериального актива, поэтому в отличие от документа «Списание НМА» (Рис.20), в данном документе имеются необходимые для заполнения реквизиты контрагента, номера и даты договора реализации и др.

Программа автоматически проставляет счета доходов и расходов, которые при необходимости можно редактировать.

Инвентаризация НМА

В общем смысле инвентаризация это сличение данных бухгалтерского учета с их фактическим наличием. При проведении инвентаризации НМА необходимо руководствоваться требованиями пункта 3.8 главы 3 Правил проведения инвентаризации (Приказ МФ РФ от 13.06.1995 года), а также ПБУ 14/2007 «Учет нематериальных активов».

В стандартных документах программы 1С версии 8.3 вы не найдете электронный документ «Инвентаризация НМА», так как считается, что НМА не подлежат фактической инвентаризации. Вместе с тем, в случае, когда организация приняла решение об инвентаризации НМА, необходимо создание внешнего отчета формы «Инвентаризационная опись нематериальных активов (Инв-1а)», которая создается в режиме «Конфигуратор». Отчет формирует остатки по счету 04 «Нематериальные активы» по всем принятым к учету объектам.

Учет нематериальных активов при их поступлении: справочник бухгалтера

Что такое нематериальные активы? Это объекты, не имеющие вещественной, физической формы, предназначенные для использования в процессе производства, оказания услуг, выполнения работ. Нематериальные активы (НМА) – это результат интеллектуальной деятельности, причем НМА является не сам результат деятельности, а исключительное право на использование этого результата.

В статье разберем бухгалтерский учет нематериальных активов при их поступлении в организацию. Что относится к нематериальным активам? Какие существуют способы поступления НМА в организацию? Какие проводки отражают поступление нематериальных активов?

Понятие нематериальных активов

- они предназначены для длительного использования свыше 1 года;

- не предназначены для продажи;

- должны приносить экономическую выгоду;

- стоимость объектов может быть достоверно определена.

Регулируется бухгалтерский учет нематериальных активов ПБУ 14/2007.

К нематериальным активам относятся исключительное право на:

- программы ЭВМ, базы данных;

- изобретения, полезные модели, промышленные образцы;

- топологию интегральных микросхем;

- селекционные достижения;

- ноу-хау, так называемые, секреты производства;

- товарные знаки;

- фирменные наименования;

- коммерческие обозначения;

- деловая репутация организации.

Право организации на владение нематериальным активом и его использование должно быть документально правильно подтверждено.

В качестве подтверждающих документов могут выступать:

- свидетельства;

- патенты;

- договор об отчуждении исключительного права;

- лицензионный договор.

Объект НМА принимается к учету на основании акта приема-передачи. На каждый, принятый к учету объект нематериальных активов заполняется карточка учета форма НМА-1.

Учет НМА при поступлении в организацию

- покупка НМА;

- создание НМА собственными силами или с привлечением сторонних услуг;

- внесение в уставной капитал организации;

- безвозмездное получение.

Покупка НМА

НДС не облагаются реализация и передача исключительного права на программы ЭВМ, базы данных, изобретения, полезные модели, промышленные образцы, топологии интегральных схем, ноу-хау, а также права на их использование.

Так же, как и в случае с основными средствами, прежде, чем попасть на 04 счет, все затраты на приобретение НМА собираются по дебету счета 08 «Вложение во внеоборотные активы», после чего уже с кредита 08 счета поступают на учет в дебет 04 счета.

Для этих целей на счете 08 открывается отдельный субсчет 5 «Приобретение нематериальных активов», по дебету которого и отражаются все затраты.

- Стоимость, согласно договору, составила 590 000 руб., в том числе НДС 90000 руб. (право на товарный знак облагается НДС).

- За регистрацию договора была уплачена пошлина 12000 руб..

- За внесение изменений в реестр товарных знаком была уплачена пошлина 2000 руб.

Как принять нематериальный актив к учету, как проводки должны быть выполнены?

Проводки при приобретении нематериального актива за плату:

Создание нематериального актива

В данном случае нематериальный актив принимается к учету аналогичным образом по первоначальной стоимости, состоящей из стоимости всех расходов, связанных с созданием НМА.

К расходам помимо уплаты пошлин, сборов можно также отнести оплату труда своих работников, занятых в создании нематериального актива, а также начисляемые им страховые взносы, стоимость услуг сторонних организаций, расходы на научно-исследовательское и прочее оборудование, занятое в процессе создания НМА, а также начисленная по ним амортизация.

Аналогичным образом все затраты собираются по дебету счета 08, после чего одной проводкой на общую сумму отправляются на 04 счет (проводка Д04 К08).

Вклад в уставный капитал

- Д08 К75 – отражена первоначальная стоимость объекта НМА.

- Д04 К08 – нематериальный актив принят к учету.

В качестве стоимости, по которой объект принимается к учету выступает денежная оценка нематериального актива, согласованная с учредителями организации.

Безвозмездное поступление

Проводки при безвозмездном поступлении НМА:

- Д08 К98 – отражена рыночная стоимость объекта НМА.

- Д04 К08 – объект НМА принят к учету.

При этом начисляемая в дальнейшем амортизация по безвозмездно полученным нематериальным активам списывается со счета 98 «Безвозмездные поступления» в качестве прочих доходов проводками:

- Д20 (44) К05 – начислена амортизация.

- Д98 К91/1 – начисленная амортизация отражена в составе прочих доходов.

Налоговый и бухгалтерский учет нематериальных активов

Статьи по теме

Учет нематериальных активов в бухгалтерском и в налоговом учете довольно специфичный. Это связано с особым характером таких объектов. Даже сами критерии, при которых объект признается НМА, отличаются в бухучете и в налоговом учете. Расскажем, как безошибочно оценить такой объект, составить по нему документы и списать на расходы.

НМА в налоговом учете

Нематериальные активы — это объекты, у которых нет физической формы, они созданы в результате интеллектуальной деятельности и у компании есть документы, подтверждающие исключительные права на такой объект. Учет НМА в налоговом учете различается в зависимости от его стоимости. Общие признаки для такого актива приведем ниже.

Критерии для отнесения к НМА

Требования к объектам, которые признаются НМА в налоговом учете, установлены в Налоговом кодексе. Нематериальным активом нужно признать объект, который соответствует сразу всем критериям:

- у компании есть исключительные права на объект интеллектуальной собственности и это подтверждено документами (свидетельствами, патентами, договорами об отчуждении исключительных прав;

- он будет использоваться в деятельности компании (для производства продукции (выполнения работ, оказания услуг), для управленческих нужд организации);

- срок полезного использования объекта – больше 12 месяцев;

- использование объекта может приносить экономические выгоды.

Примеры нематериальных активов мы привели в таблице ниже. Не относятся к НМА деловая репутация компании, а также интеллектуальные и деловые качества работников, их квалификация и способность к труду.

Что относится к нематериальным активам в налоговом учете

№ п/п

Наименование

Исключительное право патентообладателя на изобретение, промышленный образец, полезную модель, селекционные достижения

Исключительное право автора (иного правообладателя) на использование программы для ЭВМ, базы данных, топологии интегральных микросхем

Исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование

Владение ноу-хау, секретной формулой (процессом), информацией в отношении промышленного (коммерческого, научного) опыта

Исключительное право на аудиовизуальные произведения (кинематографические произведения, теле-, видеофильмы и другие подобные произведения)

Давшие положительный результат научно-исследовательские, опытно-конструкторские и технологические работы при условии, что организация признала исключительные права на этот результат нематериальным активом, а не прочими расходами

Списание стоимости НМА

В зависимости от стоимости нематериальный актив может относиться к амортизируемому имуществу или нет. Этот критерий устанавливает порядок списания стоимости на расходы.

Если нематериальный актив, который подходит под все указанные выше критерии, стоил компании меньше 100 тыс. руб., то амортизируемым он не признается. Все затраты, связанные с его покупкой или созданием можно учесть для налога на прибыль:

- единовременно на дату ввода НМА в эксплуатацию;

- равномерно в течение срока использования НМА.

НМА дороже 100 тыс. руб. нужно будет списывать на расходы через амортизацию. В Налоговом кодексе для этого допускается использовать два способа — линейный и нелинейный. Порядок начисления такой же, как и по основным средствам. Выбрать способ нужно самостоятельно и указать его в учетной политике. Только объекты из 8-10 амортизационных групп (срок использования больше 20 лет) амортизировать нужно исключительно линейным методом.

Сложность может вызвать определение срока полезного использования НМА. Исходить нужно из срока действия исключительного права на объект (по данным договора, патента). Если по этим данным установить срок невозможно, тогда считается, что он равен 10 годам. А по некоторым объектам в таком случае срок можно установить самостоятельно, но не меньше двух лет. К таким объектам относятся:

- исключительные права на изобретение, промышленный образец, полезную модель; программы для ЭВМ, базы данных; топологии интегральных микросхем; селекционные достижения; аудиовизуальные произведения;

- владение ноу-хау, секретными формулами или процессами, информацией о промышленном, коммерческом или научном опыте.

Особый случай действует со списанием стоимости НМА, за который компания вносит плату периодическими платежами. Его амортизировать не нужно, списывайте в прочие расходы.

Списание затрат на НИОКР также происходит в особом порядке: либо через амортизацию, либо постепенно в течение двух лет на прочие расходы.

НМА в бухгалтерском учете

Порядок учета таких активов в бухучете прописан в ПБУ 14 «Учет нематериальных активов». Следующая информация основана на данных этого документа.

Критерии для отнесения к НМА

Нематериальные активы в бухгалтерском учете — это, также как в налоговом, объекты, которые подпадают под определенные критерии. В бухучете критерии следующие (см. таблицу).

Учет нематериальных активов в бухучете: критерии

№ п/п

Критерий

Срок полезного использования объекта интеллектуальной собственности больше 12 месяцев

Объект может использоваться в производстве продукции (при выполнении работ, оказании услуг) и приносить экономические выгоды или использоваться для достижения целей создания компании

Фактическая (первоначальная) стоимость объекта может быть достоверно определена

Объект интеллектуальной собственности может быть отделен (выделен, идентифицирован) от других активов

У компании есть подтверждение исключительных прав на объект и экономические выгоды, которые он может принести

Если объект, который подпадает под указанные в таблице условия, появился в компании, на него оформляется карточка учета НМА. Это документ, который вводит в эксплуатацию актив, в нем также фиксируются все основные данные об использовании, основных характеристиках и о выбытии.

Компания, которая применяет унифицированные документы, использует карточку по форме НМА-1. Составлять ее нужно в 1 экземпляре. Организация учета нематериальных активов невозможна без этого документа.

Амортизация НМА

В отличие от налогового учета в бухгалтерском стоимость НМА нужно списывать исключительно через амортизацию. То есть стоимость объекта роли не играет.

Начислять амортизацию по нематериальным активам ПБУ 14 позволяет тремя способами:

- линейным;

- способом уменьшаемого остатка;

- способом списания стоимости пропорционально объему продукции (работ).

Выбрать конкретный способ компания должна самостоятельно и записать его в учетной политике.

Отражение на счетах

Учет стоимости материальных активов и НМА ведутся на разных счетах. Информация о стоимости НМА отражается на счете 04. Корреспонденция счетов будет следующей (таблица).

Учет нематериальных активов в бухгалтерском учете: проводки

Проводка

Расшифровка

Дебет 08 Кредит 60, 76

Отражена покупная стоимость НМА (без НДС)

Дебет 19 Кредит 60, 76

Отражен НДС по купленному НМА

Дебет 04 Кредит 08

Объект принят к учету в составе НМА

Дебет 68 Кредит 19

НДС по НМА принят к вычету

Учет амортизации нематериальных активов нужно вести на специальном счете — 05. Начисляйте амортизацию следующей проводкой: Дебет 05 Кредит 04.

Форма НМА-1. Карточка учёта нематериальных активов

Все нематериальные активы, находящиеся в ведении организации, подлежат бухгалтерскому учету. Для того чтобы зафиксировать факт владения ими, существует карточка учета нематериальных активов.

К нематериальным активам при этом могут относиться лицензии, товарные знаки (исключительные права на использование чего-либо), базы данных и прочие информационные объекты интеллектуальной собственности.

Законодательная база

Документ принят Постановлением Госкомстата №71а от 30 октября 1997 года. На этот счет в самой бумаге есть сноска в правом верхнем углу (также там прописано, что карточке присвоена межотраслевая форма НМА-1).

В 2013 году все формы первичных документов перешли в разряд рекомендательных. По этой причине при формировании документа допускаются отклонения от приведенных бланков. Каждое такое изменение должно быть обосновано, документально подтверждено. Форма остается в употреблении из-за консервативности организаторов предприятий, а также из-за своей информативности и удобства.

Составные части карточки

Бумага заполняется с двух сторон. На титульной стороне располагаются:

- наименование документа;

- его номер;

- код по ОКУД;

- ОКПО

После этих данных в первых строках карточки необходимо прописывать полное название самой компании, а также подразделения, в котором заполняется документ.

В завершении вводной информации расположена небольшая таблица для заполнения даты составления, кода операции, даты и номера описываемого нематериального актива.

Внимание! В подавляющем большинстве случаев объект нематериальных активов описывается в единичном экземпляре. Это указывается в самом бланке, в его начале предусмотрено место для одного названия.

Ниже располагаются две таблицы для заполнения. Первая должна предоставлять данные о:

- структурном подразделении;

- виде деятельности, прописанной в описываемом нематериальном активе;

- номере счета;

- коде аналитического учета;

- балансовой стоимости;

- сроке использования;

- объеме финансовой амортизации;

- сметной ставке, проценте нормы амортизации;

- коде счета и коде непосредственно объекта учета;

- сроках постановки на учет.

Вторая таблица более обширна и включает в себя такие графы, как:

- способ приобретения нематериального актива;

- описание документа о регистрации;

- по каким причинам, когда и по какой цене выбыло.

В самом конце отдельной строкой упоминается сумма износа нематериального актива.

Оборотная сторона карточки учета нематериальных активов

На второй странице документа нет таблиц. На ней заполняющему предоставляются строки для краткой письменной характеристики. Причем назначение актива в нем не прописывается, так как оно уже должно содержаться на лицевой стороне документа.

Можно указать здесь конкретные параметры и возможности компьютерной программы, сроки, права. Перечень функционала тоже будет нелишним. Часто перечисляют компанию, чьей интеллектуальной собственностью являлся продукт. Но слишком пространное описание не приветствуется.

Важно! Информация по краткой характеристике не должна дублировать и цитировать техническую документацию (инструкции, правила эксплуатации) по описываемому объекту, которая находится в организации.

Завершающим штрихом в бумаге будут указание должности заполнявшего, его личная подпись и расшифровка. Она ставится после всеобъемлющего анализа нематериального актива.

Тонкости заполнения карточки

Обязанности по заполнению и содержанию в должном виде всех карточек учета возлагаются на бухгалтера. В подавляющем большинстве случаев именно этот сотрудник ставит свою подпись в завершающей части бумаги. Информация для заполнения может поступать из актов приема-передачи, разнообразных документов на оприходование описываемых активов.

Внимание! На каждый объект нематериальных активов составляется отдельная карточка.

Потом все они заносятся в общий реестр учета карточек, формируется общая по всем составленным документам ведомость.

Возможные ошибки

В первоначальную стоимость актива не должны вноситься расходы по кредиту. В него могут входить:

- затраты на привлечение специалистов (как внутренних, так внешних);

- цена материалов;

- амортизация ООС;

- пошлины патентные.

Но никак не займы или кредиты.

Если компания приобрела программное обеспечение, а правообладатель его – другая организация, то такой актив не может быть оформлен в карточке учета нематериальных активов. Это происходит только в случае передачи исключительных прав на этот конкретный программный продукт или лицензию.

Не стоит оформлять НМА-1 на услугу аренды какой-либо программы. Эти случаи отмечаются только на забалансовом счете по номеру договора, в котором прописаны взаимоотношения правообладателя с пользователем.

Важный момент! Ежегодно срок полезного действия программы или лицензии должен пересматриваться.

То же касается начисления амортизации (в частности, способа осуществления этого начисления). Стоит отметить, что существуют нематериальные активы с неопределенным сроком полезного действия. Для них каждый год требуется подтверждение для факторов, которые препятствуют установлению этих сроков.

Как можно оформить альтернативные документы

Организации могут разрабатывать собственные формы первичных документов по учету нематериальных активов. Но руководство должно понимать, что статья 9 Федерального закона 129-ФЗ от 21.11.2006 не утратила силу. В ней перечислены основные требования к составлению этого рода бумаг.

Индивидуально разработанные бланки и формы первичных документов обязательно должны прикладываться и утверждаться как приложения к учетной политике компании.

Сколько экземпляров требуется

Карточка учета нематериальных активов составляется в единственном экземпляре. Он хранится в бухгалтерии согласно прописанным по нормам срокам (для каждой группы наименований в нормативных актах он прописан индивидуально).

Источники:

http://nalog-nalog.ru/buhgalterskij_uchet/dokumenty_buhgalterskogo_ucheta/kartochka_ucheta_nematerialnyh_aktivov_forma_nma1/

http://spmag.ru/articles/kartochka-ucheta-nematerialnyh-aktivov-forma-nma-1

http://wiseadvice-it.ru/o-kompanii/blog/articles/uchet-nma-v-1s-8-3-poshagovaya-instrukciya/

http://www.klerk.ru/buh/articles/477155/

http://www.gazeta-unp.ru/articles/52490-nalogovyy-i-buhgalterskiy-uchet-nematerialnyh-aktivov

http://assistentus.ru/forma/nma-1-kartochka-ucheta-nematerialnyh-aktivov/

http://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/za_schet_chego_formiruetsya_rezervnyj_kapital/