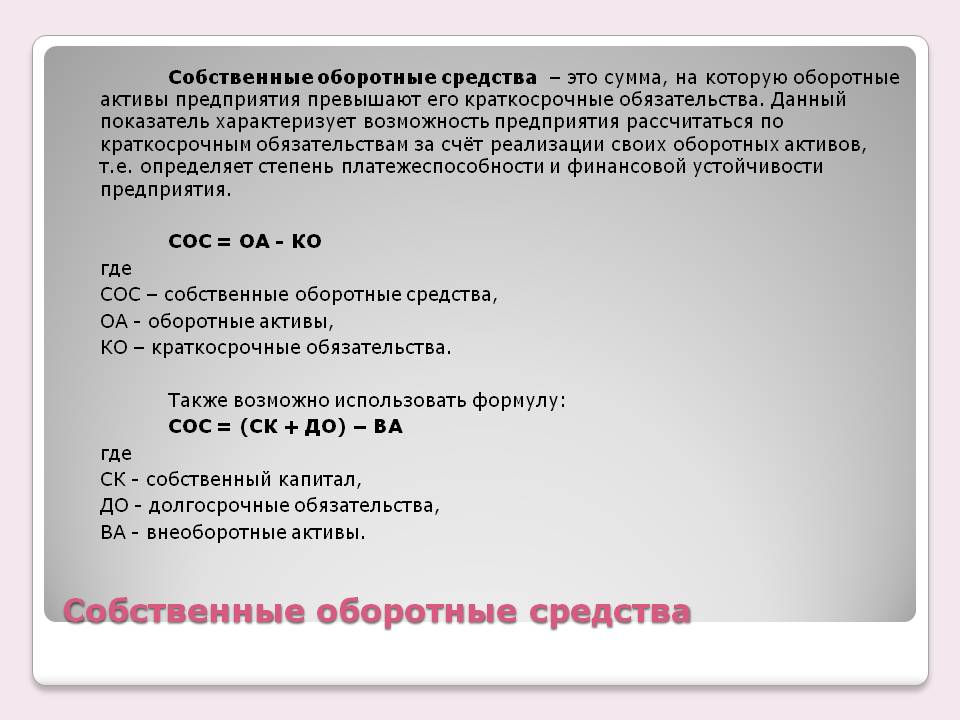

Формула собственных оборотных средств по балансу

Понятие собственных оборотных средств

Оборотные активы компании представляют собой денежную стоимость:

- оборотных фондов (сырья и материалов, топлива, комплектующих изделий);

- фондов обращения (готовой продукции, товар, отгруженный, но не оплаченный).

С помощью собственных оборотныхактивов можно определить степень платежеспособности и финансовой устойчивости любого предприятия.

Формула собственных оборотных средств по балансу

Формула собственных оборотных средств по балансу требует данных бухгалтерского баланса, который является основным источником информации для анализа деятельности любых организаций.

Общая формула собственных оборотных средств по балансу выглядит следующим образом:

СоС = ОА – КО

Здесь СоС – собственные оборотные средства,

ОА – сумма оборотных активов,

КО – сумма краткосрочных обязательств.

Если использовать новый баланс, то формула собственных оборотных средств по балансу выглядит так:

СоС = строка 1200 – строка 1500

Это же значение можно определить и вторым способом:

СоС = СК + ДО — ВА

Здесь СК – сумма собственного капитала,

ВА – внеоборотные активы,

ДО – сумма собственных обязательств.

По строкам баланса данная формула выглядит следующим образом:

СоС = строка 1300 + строка 1530 – строка 1100

Норматив показателя собственных оборотных средств

Показатель собственных оборотных средств любой компании может быть положительным и отрицательным:

- По нормативу показатель должен быть положительной величиной, это значит, что оборотные активы больше краткосрочных обязательств.

- Отрицательная величина показателя собственных оборотных средств характеризует компанию с негативной стороны. Правда существуют исключения, когда успешные предприятия работают при отрицательном значении показателя собственных оборотных средств (например, Макдональдс, где данное соотношение перекрывают очень быстрым циклом превращения запасов в выручку).

Проводя анализ показателя собственных оборотных средств, его необходимо сравнить с величиной запасов предприятия. При нормальном функционировании предприятия показатель должен не только быть положительным, но и быть больше, чем величина запасов. Это можно объяснить тем, что запасы являются наименее ликвидной частью оборотных средств, поэтому их необходимо финансировать за счет собственныхсредств или средств, привлеченных на длительные сроки.

Примеры решения задач

| Задание | Предприятие отработало со следующими показателями за 2015 и 2016 год |

Собственный капитал (строка 1300)

2015 г. – 258 000 рублей,

2016 г. – 286 000 рублей.

Внеоборотные активы (строка 1100)

2015 г. – 148 000 рублей,

2016 г. – 172 000 рублей.

Оборотные активы (строка 1530)

2015 г. – 250 000 рублей,

2016 г. – 270 000 рублей.

Определить показатель собственных оборотных средств по балансу и сравнить показатели за два года.

СоС = строка 1300 + строка 1530 – строка 1100

СоС (2015 год) = 258 000 + 250 000 – 148 000 = 360 000 рублей

СоС (2016 год) = 286 000 + 270 000 – 172 000 = 384 000 рублей

Вывод. Мы видим, что показатель собственных оборотных средств компании имеет тенденцию к увеличению, что говорит о повышении ее эффективности.

| Задание | Рассчитать показатель по бухгалтерскому балансу на примере компании ООО «Русский дом». Даны следующие показатели: |

Сумма краткосрочных обязательств (стр. 1500) – 1360 тыс. рублей,

Оборотные активы (стр. 1200) — 2500 тыс. рублей,

СоС = строка 1200 – строка 1500

СоС = 2500 – 1360 = 1140 тыс. руб.

Вывод: Мы видим, что величина собственных оборотных средств положительная, поэтому можно сказать о том, что оборотные активы больше краткосрочных обязательств.

Что такое собственный капитал в балансе

Собственный капитал в балансе представляет собой совокупность средств, находящихся в распоряжении фирмы. Это один из ключевых показателей, дающий представление об итогах деятельности компании.

Что собой представляет собственный капитал

Собственный капитал может определяться двумя способами:

- Определяются чистые активы фирмы. В частности, нужно принять во внимание только активы без учета обязательств (задолженности и прочее).

- Комплекс значений, которые формируют собственный капитал.

Рассмотрим особенности этих методов.

Первый метод

В рамках первого метода собственный капитал – это совокупность чистых активов и нераспределенной прибыли. Допустимость использования этого метода подтверждается наличием ряда соответствующих нормативных актов. К примеру, в пункте 3 статьи 35 ФЗ №208 «Об АО» от 26 декабря 1995 года указано, что вместо определения чистых активов выполняется расчет своего капитала. В пункте 29 приказа №208 Минсельхоза от 20 января 2005 года указано, что понятие чистых активов соответствует понятию собственного капитала.

Второй метод (по указанию Минфина)

Второй метод предполагает, что собственный капитал включает в себя эти значения:

- Уставной капитал. Образуется при регистрации компании. Формируется за счет вкладов учредителей.

- Добавочный капитал. Появляется тогда, когда учредители субъекта вкладывают в компанию средства свыше своей доли в УК. Он может формироваться также за счет дохода от эмиссии, переоценки внеоборотных средств, нераспределенной прибыли.

- Резервный фонд. Представляет собой отложенные компанией средства, предназначающиеся для покрытия убытка в случае ЧП.

- Нераспределенная прибыль. Представляет собой остаток средств, образовавшийся после оплаты всех налоговых платежей и покрытия прочих обязательств. Сюда входят также остатки специальных фондов, если они есть в фирме.

Также собственный капитал включает в себя акции фирмы, выкупленные у аукционера. Необходимые для расчетов параметры содержатся в строках 1310-1370 баланса.

К СВЕДЕНИЮ! Какой метод лучше использовать? Все зависит от конкретных обстоятельств, деловой практики в определенной среде. К примеру, нужный метод может быть рекомендован инвесторами, банками и прочими заинтересованными лицами.

Варианты расчетов

Рассмотрим формулы для расчета по различным методикам.

Традиционный метод

Традиционный метод отличается повышенной простотой, а потому он пользуется популярностью при расчетах. Напомним, что в рамках этого метода собственный капитал тождественен размеру чистых активов. Для его определения достаточно посмотреть значение строки 1300.

То есть формула будет следующей: Собственный капитал = Строка 1300.

Очевидно, что узнать значение собственного капитала бухгалтер может в течение одной минуты.

Расчеты по Минфину

Расчет можно провести на основании приказа Минфина №84н от 28 августа 2014 года. В этом приказе указано, что в собственный капитал включаются все активы за исключением обязательств. При расчетах используются эти показатели:

- Строка 1400 (долги со сроком погашения от 12-ти месяцев).

- Стр.1500 (краткосрочные долги).

- Стр.1600 (активы).

Расчеты проводятся в соответствии с этим порядком:

- Значения из строк 1400 и 1500 складываются.

- Из получившегося значения вычитаются показатели кредита счета 98 (безвозмездное получение собственности и прочее).

- Из показателя по строке 1600 вычитается остаток по ДТ счета 75.

- Из получившегося в пункте 3 значения вычитается результат вычислений из второго пункта.

Этот алгоритм расчетов является более сложным, однако он дает более точные результаты.

Оптимальный размер собственного капитала

Просто рассчитать размер собственного капитала недостаточно. Нужно также правильно расшифровать результаты расчетов. На что обратить внимание? Во-первых, нужно удостовериться, что значение чистых активов является положительным. Если показатель отрицательный, это свидетельствует о большой кредитной нагрузке. То есть у фирмы мало активов и много обязательств, которые не перекрываются этими активами.

В процессе анализа рекомендуется определить средний годовой размер собственного капитала. Для этого используется следующая формула:

Средний собственный капитал = (СК на начало года + СК на завершение года) / 2.

Все нужные сведения можно взять из баланса.

Хороший признак – превышение размера собственного капитала над размером уставного капитала. Он свидетельствует об инвестиционной привлекательности фирмы. Именно собственный капитал в достаточном размере – это свидетельство успеха бизнес-модели. Если размер чистых активов меньше размера уставного капитала, то ООО будет ликвидировано на основании пункта 4 статьи 90 ГК РФ.

Рентабельность собственного капитала

Рентабельность собственного капитала отображает эффективность бизнеса, степень отдачи от работы денег, находящихся в обороте. Если упростить, рентабельность дает представление о том, сколько прибыли приносит каждый рубль из капитала фирмы. Этот показатель отображает успешность удержания доходности капитала на нормальном уровне. Чем лучше этот показатель, тем более привлекательной будет фирма для инвесторов.

Коэффициент рентабельности собственного капитала можно определить по этой формуле:

ЧП / СК * 100.

В формуле используются эти значения:

- ЧП – чистая прибыль.

- СК – собственный капитал.

Для уточнения результата расчетов рекомендуется использовать среднее годовое значение собственного капитала.

Рентабельность можно также определить на основании отчетной документации. В частности, потребуются значения из строк баланса и отчета о финансовых итогах. Формула для расчетов будет такой:

Строка 2400 / строка 1300 * 100.

Какая рентабельность будет оптимальной? Обычно нормальной считается коэффициент в 10-12%. Однако актуален он для развитых стран. Если же в государстве высокая инфляция, то нормальным будет значение в 20%. Негативным признаком является отрицательный показатель.

Оборачиваемость собственного капитала

Оборачиваемость собственного капитала отображает интенсивность пользования своими средствами, деловую активность. Это индикатор продуктивности управления ресурсами фирмы. Он свидетельствует о числе оборотов, которое нужно для оплаты выставленных счетов. Оборачиваемость свидетельствует об этих сторонах деятельности компании:

- Степень эффективности системы продажи товара.

- Зависимость субъекта от заемных средств.

- Активность финансов.

Оборачиваемость определяется по этой формуле:

Строка 2110 / 0,5 * (строка 1300 на начало периода + строка 1300 на завершение периода).

Показатель рекомендуется анализировать в динамике. Если он увеличивается, это свидетельствует о повышении эффективности реализации товара.

Маневренность

Коэффициент маневренности собственного капитала – это одно из главных значений, дающих представление об эффективности предпринимательской деятельности. Он отображает степень ликвидности. Найти коэффициент можно по этой формуле:

(Строка 1200 – строка 1500) / строка 1300.

Все значения берутся из бухгалтерского баланса.

Расшифровка результатов расчетов:

- Коэффициент от 0,7 – отличная маневренность и ликвидность.

- От 0,5 – средний показатель маневренности.

- До 0,5 – низкий показатель ликвидности.

К СВЕДЕНИЮ! Знание всех коэффициентов, касающихся собственного капитала, позволяет получить представление об эффективности деятельности фирмы, ее устойчивости.

Собственный капитал в балансе

капитал

Похожие публикации

В бухгалтерском балансе организации представлено множество важных финансовых показателей, характеризующих бизнес компании, в том числе, это стоимость собственного капитала. На текущий момент существуют различные способы расчета такого показателя, как собственный капитал – это мы и рассмотрим ниже.

Один из основных способов расчета собственного капитала базируется на данных бухгалтерского баланса и указывается в строке 1300 «Итого по разделу 3». Он складывается из уставного, добавочного капитала (также возникшего при переоценке ОС), резервного фонда, а также нераспределенной прибыли.

В российском законодательстве нередко под понятием собственный капитал понимаются чистые активы, которые образуются из данных бухгалтерского баланса путем вычитания из активов компании (строка 1600) всех обязательств (строки 1400 и 1500), задолженности участников и прибавлением доходов будущих периодов. Данный способ помогает оценить участникам и инвесторам стоимость бизнеса.

Существует также метод определения собственного капитала для целей налогообложения, когда речь идет о расчете налога на прибыль и имеется контролируемая задолженность, то есть задолженность по займу или кредиту, когда лицо, выдавшее заем или обеспечение, является иностранной фирмой, владеющей более 20% уставного капитала заемщика (напрямую или косвенно).

Надо не забывать, что задолженность должна превышать больше чем в три раза величину собственного капитала. По таким заимствованиям проценты учитываются в расходах не в полном объеме, а в определенных рамках (правило «тонкой капитализации»). Когда мы рассчитываем собственный капитал для данного случая, то собственные средства в балансе – это строка 1300 «Итого по разд. Ш» плюс задолженность заемщика по налогам.

Отмечу, что когда речь идет о задолженности по налогам, то сюда не относится задолженность по взносам в фонды (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования).

Собственный капитал. Формула по балансу

Состоит собственный капитал из статей пассива баланса – уставный капитал, складочный капитал и вклады товарищей (строка 1310), добавочный капитал (строка 1350), резервный фонд (строка 1360), нераспределенная прибыль (строка 1730) и прочее.

Формула собственного капитала по балансу достаточно простая. Собственный капитал в балансе – это строка 1300 «Итого» по разделу Ш «Капитал и резервы». К примеру, найдем собственные средства в балансе ООО «Союз». Данные на 31 декабря:

– уставный капитал – 10 тыс. руб.;

– переоценка внеоборотных активов – 50 тыс. руб.;

– нераспределенная прибыль – 1000 тыс. руб.

Собственный капитал равен 1 060 тыс. руб. (10 тыс. руб. + 50 тыс. руб. + 1000 тыс. руб.).

Величина уставного (складочного) капитала отражается в балансе в соответствии с зарегистрированным уставом компании, он представляет собой вклады учредителей (участников, акционеров) общества. Для ООО минимальный размер УК составляет 10 000 рублей, для АО публичных 100 000 р., а непубличных АО те же 10 000 р. Может быть внесен как денежными средствами, так и неденежными (ценные бумаги, имущественные права и т.п.), при этом должна быть независимая оценка такого вклада. У госкомпаний вместо уставного капитала имеется уставный фонд. Найти размер УК можно в строке 1310 баланса.

Когда компания дооценивает внеоборотные активы, при продаже акций, долей получает сумму сверх номинальной стоимости, получает безвозмездную помощь как вклад в имущество общества, то это учитывается как добавочный капитал.

Из прибыли компании создается резервный фонд для возмещения возможных убытков, в том числе, в случае непогашенной дебиторской задолженности. Величина резерва определяется отдельно по каждому сомнительному долгу. Акционерные общества обязаны его создавать, для ООО такая обязанность предусматривается в уставе. В балансе резервный капитал отражается по строке 1360 «Резервный капитал».

Когда прибыль остается в распоряжении общества, не пошла на налоги и не распределилась между участниками (акционерами), она отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)». Нераспределенная прибыль вправе тратиться только по решению собственников, они могут направить ее на дивиденды или на увеличение уставного капитала. Также можно направить прибыль на покрытие прошлогодних убытков.

Собственный капитал в балансе – это.

Что такое собственный капитал

В экономической науке и практике существует два определения сущности собственного капитала (СК):

- активы предприятия, фиксируемые без учета обязательств соответствующего субъекта;

- комплекс показателей, из которых складывается капитал предприятия.

Подход, основанный на первом определении находит отражение в некоторых НПА. Так, например, в п. 3 ст. 35 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ указано, что в банковских и страховых организациях, а также в НПФ вместо чистых активов производится расчет собственного капитала. В п. 29 приказа Минсельхоза РФ от 20.01.2005 № 6 отмечено, что общепринятое понимание СК как разницы между стоимостью имущества и обязательствами фирмы соответствует сущности чистой стоимости имущества или чистых активов.

Таким образом, вполне правомерно рассматривать понятие чистых активов и собственного капитала как взаимозаменяемые либо являющиеся одной и той же экономической категорией, соответствующей объему имущества фирмы за вычетом обязательств.

Теперь о втором определении собственного капитала в балансе — это понятие (в соответствии с другой концепцией) содержит совокупность следующих показателей:

- уставный, добавочный, а также резервный капитал;

- собственные акции, которые выкуплены у акционеров;

- нераспределенная прибыль фирмы;

- результат переоценки внеоборотных активов организации.

Можно отметить, что данным пунктам соответствуют строки 1310—1370 бухгалтерского баланса.

Многие эксперты считают данную концепцию традиционной. Подобный подход используется не только в РФ, но и в других странах мира (в этом случае зарубежными экономистами могут задействоваться показатели, близкие тем, которые присутствуют в строках российского бухгалтерского баланса).

Применение 1 или 2 подхода зависит от конкретной цели расчета собственного капитала. В частности, руководству компании может быть дана рекомендация задействовать тот или иной метод со стороны инвесторов, банков, принимающих решение по кредиту, либо собственников фирмы. Выбор того или иного подхода может зависеть от субъективных предпочтений менеджмента, влияния конкретной управленческой или научной школы на выработку руководством фирмы соответствующих решений.

Подход к определению понятия собственного капитала также предопределяется традициями, сложившимися в правовой и экспертной среде конкретного государства. В России, в принципе, распространены оба подхода. Возможные факторы выбора 1 либо 2 мы обозначили выше.

Традиционный метод расчета собственного капитала по балансу (формула)

Вычислить величину СК по традиционному методу очень просто. Для этой цели достаточно определиться с тем, какая цифра указана в строке баланса 1300.

Т. е. формула СК в данном случае такова:

Однако если говорить об интерпретации сущности собственного капитала как чистых активов, то расчет собственного капитала в балансе — это уже задача посложнее. Рассмотрим особенности ее решения.

Что входит в собственный капитал по балансу: расчет по Минфину

Если принять во внимание, что чистые активы по существу равнозначны собственному капиталу в балансе, это позволит определить их сущность исходя из критериев, приведенных в российских НПА. Соответствующих документов довольно много. В числе имеющих наиболее широкое применение — приказ Минфина России от 28.08.2014 № 84н.

Подробнее о положениях приказа Минфина № 84н читайте в здесь.

В соответствии с методом Минфина в структуре активов, принимаемых к расчету собственного капитала, должны присутствовать абсолютно все активы, за исключением тех, которые отражают задолженность учредителей и акционеров по взносам в уставный капитал фирмы.

В свою очередь, обязательства тоже должны учитываться все, кроме некоторых доходов будущих периодов, а именно связанных с получением помощи от государства, а также безвозмездным получением того или иного имущества.

Какая строка баланса содержит показатель собственного капитала

Вычисление по методу Минфина собственного капитала в балансе – это процедура, предполагающая задействование данных из следующих разделов бухгалтерского баланса:

- строки 1400 (долгосрочные обязательства);

- строки 1500 (краткосрочные обязательства);

- строки 1600 (активы).

Также для расчета собственного капитала нужны будут сведения, показывающие величину долгов учредителей хозяйственного общества (условимся именовать их ДУО), при наличии таковых (им соответствует дебетовый остаток по счету 75 на отчетную дату), а также доходы будущих периодов, или ДБП (кредит счета 98).

О том, какими проводками отражаются операции по учету СК, читайте в материале «Порядок учета собственного капитала организации (нюансы)».

Структура формулы, с помощью которой определяются чистые активы и одновременно собственный капитал в балансе, такова. Необходимо:

- Сложить показатели по строкам 1400, 1500.

- Вычесть из числа, получившегося в п. 1, те, которые соответствуют кредиту счета 98 (по доходам в виде помощи от государства и безвозмездного получения имущества).

- Вычесть из числа по строке 1600 дебетовый остаток по счету 75.

- Вычесть из числа, получившегося в п. 3, результат, полученный в п. 2.

Таким образом, формула собственного капитала по Минфину будет выглядеть так:

Ск = (стр. 1600 – ДУО) – ((стр. 1400 + стр. 1500) – ДБП).

О том, кто должен применять такой порядок расчета и как оформляется его результат, читайте в статье «Порядок расчета чистых активов по балансу – формула 2018-2019».

Какова оптимальная средняя величина собственного капитала

Показатели чистых активов должны быть, по меньшей мере, положительными. Наличие у предприятия отрицательных значений собственного капитала в балансе – это, вероятнее всего, признак существенных проблем в бизнесе — главным образом в плане кредитной нагрузки, а также достаточности высоколиквидных активов.

О том, как проводится анализ СК, читайте в материале «Как провести анализ собственного капитала предприятия?».

Чаще всего для оценки используется средняя величина собственного капитала за год, позволяющий наиболее точно определить его колебания во времени. Формула расчета показателя такова:

Ск = (Ск в начале года + Ск в конце года) / 2.

Данные берутся из баланса за соответствующие отчетные периоды.

Крайне желательно, чтобы величина собственного капитала или чистых активов была выше, чем величина уставного капитала фирмы. Данный критерий важен прежде всего с точки зрения сохранения инвестиционной привлекательности бизнеса. Бизнес должен окупать себя, обеспечивать приток новых капиталов. Собственный капитал в достаточной величине — один из наиболее значимых индикаторов качества бизнес-модели фирмы.

Ознакомиться с иными подходами к оценке показателей качества бизнес-модели фирмы вы можете в статье «Как читать бухгалтерский баланс (практический пример)?»

Есть еще 1 аспект значимости собственного капитала в балансе. Если понимать под ним чистые активы, то он должен быть равен либо превышать размер уставного капитала. В ином случае фирма, если это ООО, подлежит ликвидации (п. 4 ст. 90 ГК РФ). Либо нужно будет увеличивать уставный капитал ООО до величины чистых активов. Подобный сценарий возможен также в отношении АО (подп. 2 п. 6 ст. 35 закона № 208-ФЗ).

Подробнее об этих ситуациях и их последствиях читайте в материале «Каковы последствия, если чистые активы меньше уставного капитала?».

Итоги

Представление о величине собственного капитала в балансе дает значение, указанное в его строке 1300. Однако по своей сути собственный капитал отвечает понятию «чистые активы». Для расчета чистых активов существует утвержденная Минфином России формула, основанная на данных баланса, но принимающая их в расчет с учетом некоторых нюансов. Величина собственного капитала крайне важна для оценки финансового положения фирмы. Особое значение имеет ее соотношение с величиной уставного капитала.

Собственный капитал в балансе — что это такое

Собственный капитал – это совокупность активов компании за вычетом общих обязательств. Он является одним из наиболее распространенных финансовых показателей, используемых аналитиками для определения финансового состояния компании.

Собственный капитал представляет собой чистую себестоимость компании или сумму, которая будет возвращена акционерам, если все активы компании будут ликвидированы, а все долги — погашены.

Что это такое

Собственный капитал может быть отрицательным или положительным. Если показатель положительный, это означает, что компания имеет более чем достаточную стоимость активов для покрытия своих обязательств. Если этот показатель отрицательный, у компании есть долги, которые перевешивают по размерам свои активы.

Собственный капитал может быть отрицательным или положительным. Если показатель положительный, это означает, что компания имеет более чем достаточную стоимость активов для покрытия своих обязательств. Если этот показатель отрицательный, у компании есть долги, которые перевешивают по размерам свои активы.

В целом, компания с отрицательным капиталом не считается безопасным выбором инвестиций, потому что либо ее совокупная сумма активов слишком низкая, либо общая сумма обязательств слишком высока. В любом случае у компании больше долгов, чем могут удовлетворить ее текущие активы, подвергая их риску дефолта и банкротства по кредиту.

Собственный капитал используется в бухгалтерском учете несколькими способами. Часто слово «капитал» используется при обращении к доле собственности в бизнесе. Примеры включают акционерный капитал или собственный.

Иногда капитал используется для обозначения совокупности обязательств:

Методы расчета

Вся информация, необходимая для расчета собственного капитала компании, доступна на ее балансе. Вычисление заключается в определении общих активов компаний и общих обязательств, включая краткосрочные и долгосрочные активы.

Вся информация, необходимая для расчета собственного капитала компании, доступна на ее балансе. Вычисление заключается в определении общих активов компаний и общих обязательств, включая краткосрочные и долгосрочные активы.

К краткосрочным активам относят нераспределенную прибыль, акционерный капитал и другие денежные средства, хранящиеся на банковских и сберегательных счетах, акциях, облигациях и счетах денежного рынка.

Долгосрочные активы включают оборудование, имущество, неликвидные инвестиции и транспортные средства. Краткосрочные обязательства включают любые платежи и проценты по кредитам в текущем году, кредиторскую задолженность, заработную плату, операционные расходы и страховые взносы.

Долгосрочные обязательства включают в себя любые долги, которые не подлежат погашению в текущем году, такие как ипотечные кредиты, ссуды и платежи держателям облигаций.

Собственный капитал отражается в строке 1300 бухгалтерского баланса. Вычисление традиционным способов заключается в следующем:

Собственный капитал также может быть выражен как акционерный капитал компании плюс нераспределенная прибыль, за вычетом стоимости собственных акций. Однако этот метод встречается реже. Хотя оба метода должны давать одинаковый показатель, использование общих активов и совокупных обязательств является более наглядным примером финансового состояния компании.

Согласно Приказу Минфина России №84н, что чистые активы и собственный капитал — это одно и то же, можно определить их сущность, исходя из критериев российских НПА.

В свою очередь, обязательства тоже должны учитываться все, кроме некоторых доходов будущих периодов, а именно, связанных с получением помощи от государства, а также безвозмездным получением того или иного имущества.

Также нужны будут сведения, показывающие величину долгов учредителей хозяйственного общества (ДУО), при наличии таковых (они отражаются проводкой Дт 75 Кт 80), а также доходы будущих периодов, или ДБП (кредит счета 98).

Также нужны будут сведения, показывающие величину долгов учредителей хозяйственного общества (ДУО), при наличии таковых (они отражаются проводкой Дт 75 Кт 80), а также доходы будущих периодов, или ДБП (кредит счета 98).

- Структура формулы определения чистых активов и одновременно собственного капитала следующая: (Строка 1400 + строка 1500)

- Далее следует вычесть из полученного числа сумму, которая соответствует кредиту счета 98.

- Далее вычисляют показатели по строке 1600 по проводке Дт 75 Кт 80.

- Из пункта 3 вычисляют пункт 2.

Таким образом, формула определения величины СК по методу Минфина будет выглядеть так:

Сравнивая конкретные цифры, отражающие все, что принадлежит компании, и все ее обязательства, уравнение вычисления капитала «без активов» раскрывает четкую картину финансового состояния компании, которая легко интерпретируется как непрофессионалами, так и профессионалами.

В соответствии с методом Минфина, в структуре активов, принимаемых к расчету, должны присутствовать абсолютно все активы, за исключением тех, которые отражают задолженность учредителей и акционеров по взносам в уставный капитал фирмы.

Оптимальная средняя величина

Собственный капитал важен, поскольку он представляет собой реальную стоимость доли в уставном капитале. Инвесторы, владеющие акциями в компании, обычно заинтересованы в собственном личном капитале в компании, представленном их акциями.

Собственный капитал важен, поскольку он представляет собой реальную стоимость доли в уставном капитале. Инвесторы, владеющие акциями в компании, обычно заинтересованы в собственном личном капитале в компании, представленном их акциями.

Тем не менее, такой личный капитал является функцией общего капитала самой компании, поэтому акционер, заинтересованный в собственных доходах, обязательно будет заинтересован в компании.

Владение акциями в компании с течением времени дает прирост капитала для акционера и потенциальные дивиденды. Он также часто дает акционеру право голоса на собрании учредителей. Все эти преимущества еще больше повышают интерес акционеров к компании.

Чаще всего для оценки собственного капитала используется средняя величина за год, которая позволяет наиболее точно определить его вариации во времени.

Формула для расчета следующая:

Данные берутся из баланса за соответствующие отчетные периоды.

Владельцы акций имеют право голоса и другие привилегии, которые поступают только с правом собственности, поскольку капитал представляет собой требование о пропорциональной доле активов и доходов компании. Эти претензии, как правило, соответствуют требованиям кредиторов, но только акционеры могут действительно участвовать и выигрывать от роста стоимости предприятия.

Некоторые финансовые инструменты имеют характеристики собственного капитала, но на самом деле не являются им. Например, конвертируемые долговые инструменты представляют собой кредиты, которые конвертируются в акции, когда компания (заемщик) пересекает определенные пороговые значения, тем самым превращая кредитора во владельца в определенных случаях.

Опционы на акции также действуют как акции, так как их стоимость изменяется со стоимостью базовых акций, но держатели опционов обычно не имеют права голоса и не могут получать дивиденды или другие финансовые инструменты.

Крайне желательно, чтобы величина собственного капитала или чистых активов была выше, чем величина уставного капитала фирмы. Данный критерий важен с точки зрения сохранения инвестиционной привлекательности бизнеса.

Бизнес должен окупать себя, обеспечивать приток новых капиталов. Собственный капитал в достаточной величине — один из наиболее значимых индикаторов качества бизнес-модели фирмы.

Что такое собственный оборотный капитал? Подробности — в данной статье.

Собственный капитал в балансе

Статьи по теме

От величины собственного капитала зависит финансовая безопасность компании. Расскажем, из чего состоит показатель и как рассчитать собственный капитал на основании данных в бухгалтерском балансе.

Что такое собственный капитал организации

Собственный капитал (СК) – это величина денежных средств и имущества, которое останется в распоряжении фирмы при оплате всех обязательств. С экономической точки зрения этот показатель определяет эффективность работы компании, потому что одним из его элементов является нераспределенная прибыль (убыток). Итоговый финансовый результат может, как увеличивать благосостояние фирмы, так и ухудшать его, при получении убытка.

СК обеспечивает непрерывность деятельности компании, обеспечивая в неблагоприятные периоды финансовую безопасность. В то же время, показатель несет гарантирующие функции, обеспечивая оплату обязательств перед кредиторами. Структура определяет долю получения доходов каждым собственником юридического лица, а также дает возможность принимать решения, влияющие на операционную и стратегическую деятельность.

Что относится к собственному капиталу по балансу

Согласно методологии Министерства финансов, к нему относятся уставный, добавочный и резервный капитал, собственные выкупленные акции, переоценка внеоборотных активов и нераспределенная прибыль (убыток). Рассмотрим каждый элемент более детально.

Уставный капитал – это денежные средства и имущество, которое собственники инвестируют в новое юридическое лицо. Эти первоначальные активы позволяют начать деятельность, для которой она создавалась. Бухгалтерский учет этого рода инвестиций ведут на счете 80. Движения по нему возможны только при внесении изменений в учредительные документы. В бухгалтерском балансе информация о первоначальных инвестициях отражается в строке 1310.

К собственным акциям, выкупленным у акционеров, относятся акции и доли, которые хозяйственное общество выкупило у собственников. Обратите внимание: сделки по выкупу или получению возможны не только в акционерных обществах, но в юридических лицах других видов. Например, в обществе с ограниченной ответственностью может быть доля купленная компанией у своего собственника. Этот показатель уменьшает величину СК, т.к. в последствии эти акции будут либо проданы, либо аннулированы. В учете подобные операции отражаются на счету 81, а в регламентной отчетности расшифровываются в строке 1320 формы 1.

Переоценка внеоборотных активов (ВНА) – это величина прироста стоимости объектов основных средств и других видов ВНА. Рост стоимости, как правило, не связан с деятельностью юридического лица и обеспечивается внешними факторами. Например, увеличением цены недвижимости, может быть связан с изменением транспортной доступности или строительством дополнительной инфраструктуры. Учет дооценки ведут на счете 83 в корреспонденции со счетами учета внеоборотных активов. В балансе этот показатель расшифровывается в строке 1340.

Добавочный капитал – это дополнительный элемент СК. Существует несколько возможных причин его возникновения:

- доход при эмиссии акций, когда рыночная стоимость выше номинальной;

- курсовая разница по расчетам с собственниками по взносам в иностранной валюте;

- разниц при переоценке активов и обязательств, используемых за рубежом.

Учитывают подобные операции на счете 83 и показывают в бухгалтерском балансе в строке 1350 без сумм дооценки внеоборотных активов.

Резервный капитал представляет собой стоимостную оценку дополнительных фондов, формируемых с использованием чистой прибыли. Подобные фонды, например, резервный, создают только на основании учредительных документов, которые определяют порядок накопления и расходования этого фонда. В частности, акционерное общество может создать специальный фонд, денежные средства из которой направлять на выплату дивидендов по привилегированным акциям. Операции по резервным фондам отражаются на счете 82 и расшифровываются в форме 1 в строке 1360.

Нераспределенная прибыль – ключевой элемент СК. Она является результатом работы организации за отчетный период, определяемый как разница между всеми доходами и выплатами компании, включая налоговые платежи и дивиденды. Равенство нераспределенной и чистой прибыли возможно, когда у организации нет нераспределенных доходов прошлых годов, не распределялись промежуточные дивиденды. Бухгалтерский учет ведут на счете 84. В балансе она расшифровывается в строке 1370.

Собственный капитал: формула и расчет

Наиболее простая формула расчета – это определение разницы между активами обязательствами организации. В вычисления включают внеоборотные и оборотные активы, а также все виды обязательств:

Согласно методологии, используемой для бухгалтерской отчетности, СК равен итогу по третьему разделу бухгалтерского баланса, иными словами это сумма уставного, добавочного и резервного капиталов за вычетом стоимости собственных выкупленных акций, скорректированная на итоговый финансовый результат: прибыль будет увеличивать СК, убыток – уменьшать:

УК – размер уставного капитала (в балансе – строка 1310)

ДК – добавочный капитал (строка 1340 + 1350)

РК – резервный капитал (строка 1360)

СА – стоимость собственных выкупленных акций (строка 1320)

ФинРез – финансовый результат (прибыль или убыток, учитываемый в строке 1370)

При расчете величины СК в целях определения суммы процентов по контролируемой задолженности, которые можно признать для расчета налога на прибыль, в формулу добавляется размер задолженности заемщика по налогам и сборам. Контролируемая задолженность по кредиту или займу может возникнуть при наличии прямого или косвенного (скрытого) собственника. Если у организации есть иностранный учредитель, то при расчете СК из суммы обязательств исключается текущая задолженность по обязательным фискальным платежам в бюджет:

Оптимальная величина собственного капитала организации

Размер капитала, необходимого для эффективной работы организации, зависит от направления деятельности и объема операций совершаемых в течении одного года. Для определения уровня финансовой устойчивости для конкретного юридического лица, используются коэффициенты использования СК. Подобные показатели указывают на экономическую составляющую операций и не влияют на бухгалтерский и налоговый учет.

Коэффициент маневренности показывает способность компании удерживать размер СК и пополнять оборотные средства за счет внутренних источников. Показатель рассчитывается как отношение собственных оборотных средств к величине СК. Размер оборотного капитала определяется по итогу второго раздела бухгалтерского баланса. В финансово устойчивой компании коэффициент составляет не менее 0,2.

| Коэффициент маневренности= | Оборотный капитал (стр.1200) |

| Собственный капитал (стр.1300) |

Независимость юридического лица от кредиторов определяется коэффициентом автономии. Он рассчитывается как отношение СК к валюте баланса. При показателе более 0,3, компания будет иметь необходимые средства, для того чтобы расплатиться по своим обязательствам.

| Коэффициент автономии= | Собственный капитал (стр.1300) |

| Валюта баланса (стр.1700) |

Коэффициент финансовой устойчивости характеризуется долю активов компании, которые финансируются за счет долгосрочных заемных средств. Показатель определяется как отношение суммы СК и долгосрочных обязательств к валюте баланса. Для стабильной деятельности уровень финансовой устойчивости компании должен быть 0,6 и выше. При таком уровне, юридическое лицо имеет возможность финансового планирования с учетом долгосрочного финансирования деятельности.

Собственный капитал — что это за строка в балансе?

Собственный капитал в балансе — это суммарная величина ресурсов компании, полученных исключительно за счет источников финансирования, принадлежащих ее владельцам. Собственный капитал можно посчитать посредством применения нескольких различных методик, разберем их далее.

Сущность термина «собственный капитал»

Характеризуя собственный капитал как объект экономического анализа, чаще всего приводят два варианта его определения:

- стоимость активов предприятия, не обремененных наличием внешних обязательств;

- перечень источников финансирования деятельности организации, составляющих сумму ее капитала.

Первая трактовка часто приводится в правовых актах, издаваемых госорганами:

- в ст. 35 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ для учреждений кредитно-финансового сектора предлагается высчитывать именно значение собственного капитала, а не чистых активов;

- в п. 29 приказа Минсельхоза РФ от 20.01.2005 № 6 обращается внимание, что размер собственного капитала представляет собой разность между оценкой всех активов и обязательств компании, или, иными словами, идентичен термину стоимости чистых активов.

Видно, что признание равнозначности терминов собственного капитала и чистых активов оправдано, и обе эти категории определяются как разность между активами и обязательствами хозсубъекта.

Следующая версия описания собственного капитала в балансе — это объединение элементов:

- уставный, добавочный, резервный фонд;

- объем акций, выкупленных у акционеров;

- нераспределенная прибыль компании;

- суммы переоценки основных средств и нематериальных активов.

Все элементы находят отражение в стр. 1310–1370 бухбаланса. Такое представление вполне укладывается в общемировую теорию по определению размера собственного капитала.

Выбор метода вычисления собственного капитала зависит от задач, стоящих перед специалистом, производящим расчет. При этом довольно часто приходится учитывать пожелания инвесторов, кредитных учреждений или владельцев компании. Значительное влияние на выбор алгоритма оказывают собственные взгляды менеджмента.

Строка в балансе, отражающая размер собственного капитала

Выбрав в качестве предпочтительного подхода к решению вопроса о расчете объема собственного капитала стандартный метод, достаточно воспользоваться данными из стр. 1300. То есть просто взять итог 3-го раздела:

СК = стр. 1300 ф. № 1.

Если же в компании заинтересованы в применении расчета чистых активов, то тогда собственный капитал в балансе — это не просто одиночное значение из стр. 1300, а полноценный расчет с несколькими переменными в его составе. Рассмотрим, как производится такой расчет в следующем разделе.

Расчет собственного капитала по балансу — формула по приказу Минфина

Приняв в качестве основы допущение, что чистые активы тождественны собственному капиталу, можно применить иной алгоритм вычислений. Он нашел свое отражение в приказе Минфина РФ от 28.08.2014 № 84н и некоторых других нормативных актах:

Акт.расч. — активы, принимаемые к расчету, — все активы компании за минусом задолженности учредителей по вкладам в уставный капитал;

Обяз.расч. — обязательства, принимаемые к расчету — все обязательства за вычетом доходов будущих периодов (суммы госпомощи и безвозмездно поступившего имущества).

Формула собственного капитала по балансу, согласно приказу Минфина, задействует строки баланса 1400, 1500, 1600.

Помимо этого, отдельно собирается информация о долгах участников общества по вкладам в уставный фонд, аккумулируемая записью Дт 75 Кт 80.

Также выделяют соответствующие доходы будущих периодов по кредиту сч. 98.

Последовательность шагов, проводимых для воплощения метода финансового ведомства, следующая:

- Получить сумму стр. 1400 и 1500 — общая сумма обязательств;

- Уменьшить полученный результат на кредитовые остатки по сч. 98, относящиеся к госпомощи и безвозмездным поступлениям;

- Уменьшить цифру в стр. 1600 на суммы дебетового сальдо по счету 75;

- Вычесть из величины, полученной в п. 3, величину, полученную в п. 2.

Исходя из изложенного, собственный капитал по строкам баланса представим в виде

СК = (стр. 1600 – ЗУ) – ((стр. 1400 + стр. 1500) – ДБП),

ЗУ — задолженность учредителей;

ДБП — доходы будущих периодов.

Наилучшее значение показателя собственного капитала

Полученный в результате вычислений по указаниям Минфина итог должен быть как минимум больше нуля. Если выведенное значение меньше — в компании имеются проблемы, связанные с чрезмерным кредитованием либо недостаточностью быстрореализуемых активов.

В целях проведения аналитических исследований чаще всего применяется простая средняя значений собственного капитала на начало и конец года. В виде формулы ее можно представить:

СК Ср. = (СК1 + СК2) / 2.

Хорошим будет считаться результат, превышающий уставный капитал. Связано это с тем, что любой успешный бизнес должен сопровождаться ростом объема собственного капитала за счет эффективной, прибыльной деятельности.

ВАЖНО! Если в качестве подхода к определению величины собственного капитала выбран вариант с расчетом чистых активов, то полученный результат не может быть меньше величины уставного фонда. В противном случае АО или ООО обязаны будут увеличить полученное значение до размера уставного капитала, либо налоговики вправе будут запустить процедуру ликвидации компании.

Собственный капитал служит базовым индикатором финансовой устойчивости компании, и она может выбрать один из нескольких методов его определения.

Источники:

http://assistentus.ru/buhuchet/sobstvennyj-kapital-v-balanse/

http://spmag.ru/articles/sobstvennyy-kapital-v-balanse

http://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/sobstvennyj_kapital_v_balanse_eto/

http://znaybiz.ru/buh/plan-schetov/aktivy/sobstvennyj-kapital-v-balanse.html

http://www.gazeta-unp.ru/articles/52406-sobstvennyy-kapital-v-balanse

http://okbuh.ru/buhgalterskij-uchet/sobstvennyj-kapital-chto-eto-za-stroka-v-balanse

http://assistentus.ru/forma/prikaz-o-naznachenii-komissii-po-vvodu-v-ekspluataciyu-os/