Сроки уплаты НДС и порядок сдачи отчетности

НДС – единственный федеральный налог, отчетность по которому составляется не нарастающим итогом, с января текущего года, а за каждый квартал отдельно. Декларация по налогу в большинстве случаев сдается налогоплательщиками по телекоммуникационным сетям, новая форма бланка действует с 2015 года.

В чем особенности декларации?

Обновленный отчет по НДС с 2016 года не ограничивается тем, что в нем указывается сумма исчисленного налога и порядок расчета налоговой базы. В качестве дополнения в форму декларации стали входить данные из книги покупок и книги продаж за отчетный период (разделы 8 и 9).

В каждой строке разделов указывается:

- ИНН/КПП контрагента;

- исходные данные о зарегистрированном счете-фактуре (номер, дата);

- время приема на учет полученных товаров/услуг;

- сумма прихода/реализации;

- величина НДС.

При электронной передаче декларации в налоговый орган происходит автоматическая сверка сведений, представленных в отчете. Во-первых, производится контроль актуальности ИНН партнера по регистрам учета юридических лиц. Во-вторых, сверяются записи в книгах покупок/продаж обоих контрагентов.

Такая система сдачи декларации по НДС дает возможность налоговому инспектору проводить камеральную проверку уже на этапе приема отчета.

Помните: сдавать налоговую декларацию по НДС необходимо в тот территориальный налоговый орган, где юридическое лицо стоит на учете. Для ИП место сдачи отчетности по НДС совпадает с местом постоянной регистрации.

Для кого обязательно предоставление декларации

Все тонкости, касающиеся одного из самых сложных налогов – НДС – изложены в главе 21 НК РФ. Здесь четко очерчен круг хозяйствующих субъектов, обязанных регулярно представлять в фискальные органы декларацию по НДС. К ним относятся:

- юридические лица, вне зависимости от формы собственности и организационно-правовой формы, применяющие в работе ОСНО;

- физические лица-ИП, работающие по общей системе;

- субъекты, подпадающие под статус налоговых агентов;

- организации и ИП, применяющие «вмененный» режим или УСН – в ситуациях, предусмотренных налоговым законодательством.

Отчетность по НДС для «спецрежимников»

Применение облегченных налоговых схем – УСН, ЕНВД, ЕСХН, ПСН – является основанием для освобождения налогоплательщика от обязанностей учитывать и платить НДС. Но в ряде случаев «упрощенцы» и плательщики вмененного налога должны, наряду с обязательными для них отчетами, сдавать декларацию по НДС.

ЕНВД и ОСНО

Если ООО или ИП совмещает в работе два налоговых режима – ЕНВД и ОСН, то ему необходимо не только использовать раздельный учет хозяйственных операций, но и вовремя формировать декларацию по НДС. Срок сдачи отчета и оплаты платежного поручения за сумму налога, заявленную в отчете, не отличается от остальных налогоплательщиков – 25 число по окончании квартала.

УСН и ЕСХН

При переходе на особый налоговый режим, налогоплательщики, освобожденные от НДС, обязаны уплачивать налог и представлять регулярную отчетность по нему в следующих случаях:

- если ООО/ИП на «упрощенке» выставляет покупателю счет-фактуру с выделением НДС (кроме посреднических операций);

- при налоговом агентировании.

Следует знать: составление счета-фактуры и выделение НДС поставщиков, освобожденным от уплаты налога, не лишает покупателя права на заявление вычета.

Когда «упрощенец» ведет от своего имени посредническую деятельность, не являясь при этом налоговым агентом, он обязан до 20-го числа месяца по окончании квартала представить налоговому органу журнал зарегистрированных счетов фактур, который заменяет собой декларацию по НДС.

Сдача отчетности и уплата НДС

Срок сдачи декларации по общему регламенту, предписанному ст.174 НК РФ, составляет 25 дней, после окончания налогового периода (квартала). Если 25-е число следующего месяца, когда истекает период подготовки и сдачи отчета по НДС, выпадет на праздничный или выходной день, то налогоплательщику представляется возможность сдать декларацию в первый рабочий день. Такое правило обязательно для всех организаций и ИП, у которых возникла обязанность плательщика НДС.

Декларация по НДС обязательно представляется в электронном виде и должна соответствовать утвержденному налоговой службой формату. Сдача отчета в бумажном варианте допускается, как исключение, для налоговых агентов, не являющихся плательщиками НДС.

Важно: представление декларации по НДС на бумажном носителе является нарушением положений ст.174 п.5, что влечет за собой признание отчета не сданным и начисление штрафных санкций, и возможность блокировки расчетного счета налогоплательщика. Минимальная сумма штрафа за «бумажный» отчет – 1000 рублей.

Когда следует платить НДС

Уплачивать НДС следует в срок, определенный для сдачи налоговой декларации – 25 числа следующего за налоговым периодом квартала. Вместе с представлением отчета на НДС необходимо отправить в банк платежное поручение на сумму, равную 1/3 части рассчитанного налога. Оставшиеся 2/3 НДС уплачиваются в последующие месяцы, равными долями.

Правило «одной трети» может быть изменено в сторону увеличения самим налогоплательщиком. Закон допускает по окончании налогового периода уплатить сразу всю сумму исчисленного НДС, либо перевести в бюджет в первый месяц большую часть налога, а остаток перечислить позже.

Субъекты хозяйственной деятельности, применяющие специальные режимы и обязанные платить НДС в особых случаях, уплачивают НДС в полной сумме, без разбивки по месяцам, в день сдачи декларации.

Для налоговых агентов, сотрудничающих с иностранными организациями и приобретающих у них товары/услуги, установлено требование выплачивать НДС в момент перевода денег поставщику. Одновременно с оплатой за товар необходимо передать в банк платежное поручение на сумму НДС от величины платежа.

Прочие налоговые агенты (арендаторы муниципального имущества или продавцы конфиската) уплачивают НДС в срок, определенный налоговым законодательством. Для них также разрешено разделение платежа на три равные части.

Внимание: чтобы уплаченный НДС не «завис», как неопознанный платеж, необходимо следить за правильностью заполнения всех полей платежного поручения. Плательщик особенно тщательно должен проверить верность указанного КБК и реквизиты налогового органа.

Санкции за опоздание со сдачей декларации и уплатой НДС

В случае просрочки со сдачей отчета по НДС штрафные санкции рассчитываются от величины исчисленного к уплате налога и составляют 5% от величины НДС по декларации за каждый календарный месяц опоздания. При этом минимальный размер штрафа составляет 1000 рублей, а максимальный – 30% от рассчитанного по декларации налога.

При наложении штрафных санкций возможны варианты:

- если декларация сдана не вовремя, но при этом НДС уплачен в бюджет полностью и в срок, то налогоплательщику придется уплатить 1000 рублей;

- при частичной оплате предписанного налога и опоздании с отчетностью штраф будет рассчитан, как 5% от разницы между уплаченным и начисленным налогом за каждый полный месяц просрочки.

Знайте: отсутствие хозяйственных операций в налоговом периоде не освобождает налогоплательщика от сдачи декларации по НДС. За не сданную вовремя «нулевую» декларацию придется заплатить штраф в 1000 рублей.

Помимо денежных взысканий, налоговая инспекция вправе наказать необязательного налогоплательщика иными способами:

- руководителю компании (либо ИП) может быть вынесено административное наказание в виде штрафа в размере 300-500 рублей;

- при опоздании со сдачей декларации по НДС на срок более 10 дней налогоплательщик может рассчитывать на блокировку расходных операций по расчетному счету.

Аналогичное наказание (арест расчетного счета) предусмотрено и для налогоплательщиков-«упрощенцев», освобожденных от НДС, но обязанных отчитываться, как налоговые агенты.

Помните: избежать начисления штрафных санкций за несвоевременную сдачу декларацию по НДС можно. Для этого целесообразно в установленный срок отправить в ФНС «нулевой» отчет, а впоследствии сдать электронную корректировку декларации.

Несвоевременное перечисление в бюджет рассчитанного по декларации налога чревато начислением пени в размере 1/300 от ключевой ставки ЦБ за каждый день опоздания. Величина пени рассчитывается налоговым органом, на эту сумму отправляется платежное требование в банк налогоплательщика.

Пени и штрафы по требованиям налоговой инспекции списываются в безакцептном порядке, без согласия владельца расчетного счета. До того момента, пока налоговая задолженность не будет погашена в полном объеме, расходные операции по счету не производятся.

Порядок и сроки уплаты НДС в 2021 году

Порядок исчисления и срок сдачи НДС

НДС — налог, который в обязательном порядке должны рассчитывать хозсубъекты, применяющие общие правила налогообложения. В определенных ситуациях его придется считать и неплательщикам.

О том, когда для неплательщиков возникают такие ситуации, читайте в материале «Порядок возмещения НДС при УСН».

Порядок исчисления, как правило, не вызывает затруднений. При реализации товарно-материальных ценностей (ТМЦ) или услуг плательщик НДС увеличивает сумму продажи на ставку НДС, а входной налог принимает к вычету, уменьшая тем самым налог, начисленный при продаже. Фактически НДС рассчитывается с наценки. Например, компания купила ТМЦ за 12 000 руб. (10 000 — за товар и 2 000 — НДС), а продала их за 18 000 руб. (15 000 — за ТМЦ с наценкой и 3 000 руб. — НДС). Заплатить в бюджет необходимо разницу между налогом с реализации и входным налогом, то есть 1 000 руб. (3 000 – 2 000). Неплательщики налога вычетом пользоваться не вправе.

Информацию о входящем НДС следует зафиксировать в книге покупок, а об исходящем — в книге продаж. Разница выводится в декларации по итогам квартала. Данные книг покупок и продаж входят в этот отчет составной частью. Декларацию необходимо передать в ФНС по месту учета налогоплательщика не позднее 25-го числа следующего за отчетным кварталом месяца (п. 5 ст. 174 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Плательщики НДС могут отправлять декларации в ИФНС только в электронном виде по защищенным каналам связи, предварительно заверив файлы электронно-цифровой подписью. Неплательщики имеют право сдавать этот отчет и на бумаге.

В случае несвоевременной сдачи отчетности по НДС имеют место штрафные санкции в размере 5% от суммы налога за каждый месяц просрочки, но не меньше 1000 руб. и не больше 30% от суммы налога (п. 1 ст. 119 НК РФ).

Срок уплаты НДС в бюджет в 2021 году

Порядок и сроки уплаты НДС регламентированы п. 1 ст. 174 НК РФ. Оплату следует производить ежемесячно до 25-го числа в течение квартала, следующего за отчетным периодом, разделив равными долями сумму исчисленного налога. При этом если срок платежа выпадает на выходной день, то он автоматически переносится на ближайшую следующую за выходным рабочую дату (п. 7 ст. 6.1 НК РФ).

Рассмотрим срок уплаты НДС в 2021 году в таблице:

Срок уплаты НДС

Плательщики НДС, а также налоговые агенты по этому налогу (за некоторым исключением) уплачивают НДС, по общему правилу, ежемесячно в размере 1/3 от суммы налога, подлежащей уплате в бюджет по итогам отчетного квартала.

Эти суммы перечисляются не позднее 25 числа каждого месяца квартала, следующего за отчетным кварталом (п. 1 ст. 174 НК РФ). К примеру, по итогам IV квартала 2018 года организация должна уплатить в бюджет НДС в размере 30000 руб. Соответственно, налог нужно перечислить в следующем порядке.

| Сумма, перечисляемая в бюджет | Крайний срок уплаты |

|---|---|

| 10000 руб. (30000 руб. / 3) | 25.01.2019 |

| 10000 руб. (30000 руб. / 3) | 25.02.2019 |

| 10000 руб. (30000 руб. / 3) | 25.03.2019 |

Уплата НДС в 2021 году сроки уплаты

Приведем иные сроки уплаты НДС, приходящиеся на 2021 год:

| Период, за который уплачивается НДС | Крайний срок уплаты |

|---|---|

| За 1 квартал 2021 года | 25.04.2019 |

| 27.05.2021 (25 мая – суббота) | |

| 25.06.2019 | |

| За 2 квартал 2021 года | 25.07.2019 |

| 26.08.2021 (25 августа – воскресенье) | |

| 25.09.2019 |

Срок уплаты «импортного» НДС

При ввозе товаров из стран ЕАЭС необходимо уплатить «ввозной» НДС не позднее 20 числа месяца, следующего за месяцем принятия на учет импортных товаров/сроком платежа по договору. В 2021 году НДС при ввозе товаров из стран ЕАЭС уплачивается в следующие сроки:

| Период, за который уплачивается НДС | Крайний срок уплаты |

|---|---|

| За декабрь 2018 года | 21.01.2021 (20 января – воскресенье) |

| За январь 2021 года | 20.02.2019 |

| За февраль 2021 года | 20.03.2019 |

| За март 2021 года | 22.04.2021 (20 апреля – суббота) |

| За апрель 2021 года | 20.05.2019 |

| За май 2021 года | 20.06.2019 |

| За июнь 2021 года | 22.07.2021 (20 июля – суббота) |

| За июль 2021 года | 20.08.2019 |

| За август 2021 года | 20.09.2019 |

| За сентябрь 2021 года | 21.10.2021 (20 октября – воскресенье) |

| За октябрь 2021 года | 20.11.2019 |

| За ноябрь 2021 года | 20.12.2019 |

За декабрь 2021 года «импортный» НДС нужно перечислить не позднее 20.01.2020.

Срок уплаты НДС налоговыми агентами

Как мы уже рассказывали, все налоговые агенты перечисляют НДС в те же сроки, что и обычные плательщики этого налога. Однако, если организации или ИП необходимо исполнить функции налогового агента в результате приобретения работ (услуг) у иностранной компании, не состоящей на учете в российской ИФНС, и при этом местом реализации этих работ (услуг) признается территория РФ, то «агентский» НДС нужно уплатить в тот же день, когда перечисляется вознаграждение иностранной компании (п. 4 ст. 174 НК РФ). Допустим, за выполненные работы фирма перечислила деньги иностранной компании 09.12.2018, соответственно, и «агентский» НДС с этого вознаграждения уплачивается не позднее этого дня.

Срок уплаты НДС организациями и ИП на спецрежимах

Как известно, плательщики налога при УСН и ЕНВД освобождены от уплаты НДС. Но в некоторых ситуациях спецрежимникам все-таки приходится уплачивать НДС:

Всё о сроках уплаты НДС в 2018 году

Российское налоговое законодательство объединяет множество режимов, рассчитанных на организации с разным объемом реализуемых работ и услуг. Так, например, крупным предприятиям целесообразно работать на общем режиме, поскольку это позволяет осуществлять более тщательный контроль над их деятельностью.

Мелкие фирмы в этом не нуждаются и могут спокойно применять спецрежимы с упрощенной системой расчета и льготами. Для каждого режима установлены свои сроки сдачи отчетов, дополнительные особенности могут вводиться на уровне регионов. Из-за этого налогоплательщики нередко сталкиваются со сложностями при определении сроков подачи декларации и зачисления платежа в бюджет.

Общие сведения

НДС относится к косвенным налогам. Он исчисляется продавцом при реализации продукции или услуг. К налогоплательщикам относятся:

- юридические лица (в т. ч. НКО);

- индивидуальные предприниматели.

Все плательщики условно подразделяются на две категории:

- те, кто платят за «внутренний» НДС (налог взимается при реализации товара и услуги на территории России);

- плательщики «ввозимого» НДС (налог платят при ввозе продукции в страну).

К налогооблагаемым объектам относятся:

- операции, связанные с оказанием услуг, продажей товаров и прав имущественного характера на российской территории (включая их безвозмездное предоставление и импорт продукции);

- осуществление строительных работ для личного потребления;

- передача продукции или услуги для личного пользования, затраты по которым не рассматриваются при расчете налога на прибыль юридических лиц.

Для исчисления платежа берется стоимость реализованного товара, услуги или имущественного права.  Чтобы рассчитать сумму сбора, нужно найти:

Чтобы рассчитать сумму сбора, нужно найти:

- размер НДС, исчисленный при реализации;

- сумму всех вычетов;

- размер НДС, восстановленный к уплате (в случае необходимости).

Восстанавливаются суммы сбора по операциям, перечисленным в пункте 3 статьи 170 НК РФ, которые раньше были приняты к вычету.

Налогооблагаемая база определяется на дату, наиболее раннюю из двух:

- день полной или частичной оплаты будущих поставок продукции или услуг;

- день отгрузки продукции (выполнения услуги).

В соответствии с действующим законодательством, налог взимается по трем ставкам (статья 164 НК РФ):

| 0% | Используется в случае вывоза продукции из страны (экспорта), а также в отношении товаров, попавших в свободную таможенную зону; при реализации услуг по международной транспортировке и ряда других операций. |

| 10% | Применима при реализации продовольствия, детских товаров, периодики и книготорговой продукции, товаров медицинского назначения. |

| 18% | Действует во всех прочих случаях. Платеж рассчитывается как произведение налогооблагаемой базы и ставки. |

Налоговые 18/118 и 10/110 используются в случае получения предоплаты (аванса), а также если для определения базы используется особый порядок (статьи 154—155 НК РФ).

Пример: крупы продано на 110 рублей (10 рублей – с учетом НДС), материала – на 118 рублей (18 рублей – налог), акций сторонней фирме – на 200 рублей (без налога – льготная сделка).

Виды отчетности

- Все стоимостные значения в документе прописывают в рублях без указания копеек. Копейки округляют до рубля, если их больше 50, либо откидывают (если меньше).

- Основной лист и первый раздел подают все плательщики. Это правило применимо также к тем, у кого отчетность по завершению трех месяцев нулевая.

- Блоки со 2 по 12 и все приложения заполняются и сдаются, только если плательщик совершал соответствующие операции.

- Блоки с 4 по 6 заполняют при осуществлении деятельности, подлежащей обложению по 0% ставке.

- 10 и 11 разделы сдаются при выписывании или получении счетов-фактур в ходе осуществления коммерческой деятельности в интересах третьего лица на базе агентского, комиссионного договора или соглашения о транспортной экспедиции, а также при выступлении в роли застройщика.

Раздел 12 заполняют при выписывании покупателю счета-фактуры с обозначением размера сбора следующими категориями лиц:

- плательщики, освобожденные от налоговых обязательств, сопряженных с исчислением и оплатой НДС;

- плательщики в процессе отгрузки товара (передачи результата услуги) или операции, которая не облагается НДС;

- лица, не относящиеся к плательщикам НДС.

Сроки подачи

Отчетность по НДС подается плательщиками и налоговыми агентами в налоговую инспекцию по месту регистрации в срок, не позднее 25 числа месяца, который идет за окончившимся периодом.

Заполнять и подавать отчеты по месту нахождения обособленных предприятий не требуется. Весь начисленный сбор направляется в федеральный бюджет.

Общий порядок уплаты

Универсальный порядок оплаты налогов законодательством не предусмотрен. Юридические лица самостоятельно производят расчет платежа и сдают отчетность. Для каждого вида сбора установлены индивидуальные сроки уплаты.

Если платеж рассчитывает налоговая инспекция, сумма перечисляется в течение месяца после получения уведомления об уплате. В отношении некоторых категорий налогов предусмотрены авансовые платежи – это предварительные взносы, которые выплачиваются постепенно на протяжении всего налогового периода.

Использование юридическим лицом общего режима налогообложения обязывает организацию уплачивать все виды сборов, предусмотренных законодательством в отношении такой системы. Применение ОСНО целесообразно в случае импорта продукции, поскольку в таком случае можно возместить часть перечисленного НДС.

Срок уплаты НДС частично совпадает со сроками подачи декларации. Сбор нужно оплатить до 25 числа всех трех месяцев, идущих за отчетным периодом, т. е. в равных частях за три месяца, следующих после каждого квартала.

Совместная уплата НДС и «вмененки» возможна, если организация выступает в роли налогового агента. Критерии, по которым определяется принадлежность к налоговым агентам, перечислены в статье 24 Налогового кодекса РФ.

Сбор оплачивается по месту регистрации в ИФНС (пункт 2 статьи 174 НК РФ).

КБК, используемые при внесении простого НДС с реализации в РФ:

| КБК по налогу | Разновидность платежа |

| Размер взноса | |

| 182 1 03 01000 01 2100 110 | Пени |

| 182 1 03 01000 01 2200 110 | Проценты |

| 182 1 03 01000 01 3000 110 | Штрафные санкции |

Помимо этого нужно указывать отчетный период, за который уплачивается сбор.

Сбор в текущем году уплачивается одинаковыми частями до 25 числа всех трех месяцев, идущих за подотчетным периодом (т. е. в течение трех месяцев после каждого квартала). Об этом говорится в пункте 1 статьи 174 НК РФ. Если указанный день выпадает на выходной или праздник, сроки платежа передвигаются на следующий рабочий день.

Пример: по итогам I квартала 2018 года начислен НДС в размере 15 635 рублей в соответствии с декларацией. Сроки платежа в данном случае будут такими:

- до 25 апреля – треть от начисленной суммы (5212 рублей);

- до 25 мая – вторая треть от начисленной суммы (еще 5212 рублей);

- до 25 июня – оставшаяся часть (5212 рублей).

Все сроки уплаты отражены в таблице:

| Периодичность | Даты внесения платежа |

| Четвертый квартал | 25.01. |

| 25.02. | |

| 25.03. | |

| Первый квартал | 25.04. |

| 25.05. | |

| 25.06. | |

| Второй квартал | 25.07. |

| 25.08. | |

| 25.09. | |

| Третий квартал | 25.10. |

| 25.11. | |

| 25.12. |

Когда уплата равными частями запрещена

Налоговое законодательство предусматривает оплату налога одним платежом. Однако выделен ряд ограничений, в соответствии с которыми организации не могут оплачивать сбор долями. Такое правило применимо к следующим категориям:

- налоговые агенты, получившие продукцию или услугу от иностранного партнера, не являющегося российским резидентом (обязательное условие – заключение сделки в РФ);

- лица, не являющиеся плательщиками сбора;

- компании и индивидуальные предприниматели, освобожденные от уплаты налога;

- фирмы, в которых реализация товара или услуги не подлежит обложению сбором.

Как платить налог: целиком или с копейками

Бухгалтеры нередко путают, нужно ли округлять сумму к уплате в бюджет до целого числа, как в отчетности, или же платить столько, сколько указано в бухгалтерском учете. Налог следует уплачивать в целых рублях так, как прописано в декларации.

Это позволит избежать расхождений и неточностей. В противном случае в налоговой постоянно будут фигурировать разности в сумме с копейками: переплаты и недоимки. Однажды срочно понадобится справка из ИФНС об отсутствии долга перед бюджетом, и инспектор не сможет выписать ее из-за недоимки.

Чем грозят округления в расчетах и первичной отчетности

Чем грозят округления в расчетах и первичной отчетности

Чем грозят округления в расчетах и первичной отчетности

Чем грозят округления в расчетах и первичной отчетностиМногие фирмы для того чтобы упростить расчеты и убрать копейки, часто прибегают к округлению сумм. Например, при:

- взаиморасчетах с контрагентами;

- начислении зарплаты работникам;

- определении лимита остатка по кассе, неустойки и т. д.

Это чревато некоторыми проблемами. Единого правила округления как такового нет, оно установлено лишь в отношении расчета сборов. Организация может непреднамеренно занизить платежи, за что накладываются штрафные санкции. Контрагенты при этом могут потерять расходы и вычеты.

Во избежание подобных проблем организациям по окончании года следует проверять правильность расчетов и оформления документации.

Реквизиты для уплаты

Реквизиты для перечисления суммы сбора зависят от привязки юрлица к региону. Так, например, столичные фирмы переводят налог на единый счет федерального казначейства №40101810800000010041, который открыт в отделении главного управления ЦБ РФ (Отделение №1, г. Москва, БИК 0445873001).

Платежные реквизиты для других городов можно уточнить в любой налоговой инспекции, а также на портале налоговой nalog.ru. Ресурс содержит специальный раздел «Реквизиты для заполнения деклараций и расчетной документации».

Меры ответственности

Чтобы инспектор не начислил штрафы и пени, организация должна строго соблюдать сроки сдачи отчетов и уплаты налога. В соответствии со статьей 122 НК РФ с плательщика может быть взыскан штраф до 20% от неуплаченного сбора. Если налоговики докажут, что неуплата допущена умышленно, ответчику грозит штраф до 40% от суммы недоимки.

Чтобы инспектор не начислил штрафы и пени, организация должна строго соблюдать сроки сдачи отчетов и уплаты налога. В соответствии со статьей 122 НК РФ с плательщика может быть взыскан штраф до 20% от неуплаченного сбора. Если налоговики докажут, что неуплата допущена умышленно, ответчику грозит штраф до 40% от суммы недоимки.

Помимо этого ФНС имеет право арестовать банковские счета и приостановить по ним операции. За несвоевременную подачу отчетности взимается штраф в размере 5% за каждый месяц просрочки, но не менее 1000 рублей.

Налог на добавленную стоимость (НДС)

- Налоговый период – квартал

- Ставки налога – 0%, 10%, 18%

- Срок уплаты – до 20 числа

НДС или налог на добавленную стоимость — это косвенный налог. Понятие, принципы учета и расчета установлены Главой 21 Налогового кодекса РФ.

Налогоплательщики НДС

Налогоплательщиками по налогу на добавленную стоимость являются:

- Организации (юридические лица, в том числе и некоммерческие)

- Индивидуальные предприниматели

Также налогоплательщиков НДС можно условно разделить на две группы:

- Организации и предприниматели, которые являются плательщиками внутреннего НДС, т.е. уплачивающие налог при реализации на территории РФ

- Организации и предприниматели, которые являются плательщиками ввозного НДС, т.е. уплачивающие налог при ввозе товаров на территорию РФ

Организации и предприниматели признаются налогоплательщицами НДС, если они не получили освобождение от уплаты налога на добавленную стоимость.

Освобождение от уплаты НДС

Для получения освобождения от уплаты НДС необходимо выполнение двух условий указанных в статье 145 НК РФ:

- Общая сумма выручки от реализации товаров (работ или услуг) не должно превысит 2-х миллионов рублей (без учета НДС) за последние три календарных месяца.

- Организация или предприниматель не продает подакцизные товары в течение последних трех месяцев.

Кто не платит НДС

Налог на добавленную стоимость от реализации товаров (работ, услуг) не обязаны платит организации и индивидуальные предприниматели, которые:

- Применяют систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН)

- Применяют упрощенную систему налогообложения (УСН)

- Применяют патентную систему налогообложения

- Применяют систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД), но только по тем видам деятельности, по которым платят ЕНВД

- Получившие освобождение от исполнения обязанностей налогоплательщиков НДС (см. выше)

- Являются участниками проекта «Сколково» (см. статью 145.1 НК РФ)

Важно! Если вышеперечисленные лица получили оплату и выставили покупателю счет-фактуру с выделенной суммой НДС, то они обязаны уплатить НДС в бюджет.

Объект налогообложения НДС

Налогом на добавленную стоимость облагаются следующие операции (подробнее в статье 146 НК РФ):

- Операции по реализации и безвозмездной передаче товаров (работ, услуг, имущественных прав) на территории РФ

- Выполнение строительно-монтажных работ для собственных нужд

- Передача товаров, работ или услуг для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций

- Импорт товаров (ввоз) на территорию РФ

Также есть операции, которые не признаются объектов налогообложения и не подлежащие налогообложению (освобождаемые от налогообложения). Полный список таких операций изложен в пункте 2 статьи 146 НК РФ и статье 149 НК РФ.

Налоговый период по НДС

Налоговый период по налогу на добавленную стоимость (НДС) равен кварталу. Длительность налогового периода не зависит от размера выручки налогоплательщика.

Уплата рассчитанного налога может производиться, либо одной суммой сразу, либо тремя равными частями. Перечислить налог в бюджет необходимо до 20 числа месяца (например, НДС за I квартал нужно перечислить: до 20 апреля, до 20 мая, до 20 июня.

Ставки налога НДС (0%, 10%, 18%)

В настоящее время налоговый кодекс (статья 164 НК РФ) предусматривает три ставки НДС:

Ставка 0% – применяется при:

- реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны

- реализации услуг по международной перевозке

- реализации некоторых других операций (п. 1 ст. 164 НК РФ).

Ставка НДС 0% означает, что вышеуказанные товары, услуги, работы освобождены от уплаты налога условно. Для получения права воспользоваться нулевой ставкой в налоговый орган необходимо предоставить определенный в п.1 ст. 164 НК РФ перечень документов.

Ставка 10% применяется при реализации:

- продовольственных товаров

- товаров для детей

- периодических печатных изданий и книжной продукции

- медицинских товаров.

Ставка 18% применятся при реализации все остальных товаров, работ, услуг, которые не подпадают под ставки налога в 0% и 10%.

Также применяются расчетные ставки 10/110 и 18/118. Применятся они в случаях получения аванса (предоплаты) за проданные товары и в случаях, когда расчет налоговой базы производится в порядке определенном п.п. 3, 4, 5.1 статьи 154, п.п. 2-4 статьи 155 НК РФ.

Налоговая база

Налоговая база по НДС включает в себя все полученные доходы от реализации товаров, работ, услуг. Также в налоговую базу включаются суммы:

- Полученных авансов

- Полученной финансовой помощи

- Полученных процентов по облигациям, векселям, товарным кредитам

- Полученным выплатам по договорам страхования риска неисполнения обязательств

- Состоящие из таможенной стоимости ввозимого товара, ввозной таможенной пошлины и акциза

Налоговая база по НДС определяется на наиболее раннюю из двух нижеуказанных дат:

- на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг)

- на день отгрузки (передачи) товаров (работ, услуг)

Порядок расчета (исчисления) налога НДС

Формула расчета НДС выглядит следующим образом:

НДС к уплате в бюджет = НДС, исчисленный при реализации – «Входной» НДС, принимаемый к вычету

НДС, исчисленный при реализации, рассчитывается путем умножения налоговой базы на ставку налога.

Налоговые вычеты

Вычетам подлежат суммы НДС, которые:

- Предъявили поставщики (подрядчики, исполнители) при приобретении товаров, работ, услуг

- Уплачены при ввозе товаров на территорию РФ в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории

- Уплачены при ввозе на территорию РФ товаров, с территории государств – членов Таможенного союза

Для принятия вычетов по приобретенным товарам одновременно должны быть выполненных следующие условия:

- На приобретенные товары должна быть правильно оформленная счет-фактура с выделенной суммой НДС

- Приобретенные товары (работы, услуги) должны быть оприходованы

Пример расчета НДС к уплате в бюджет:

Реализовано строительных материалов на сумму 118 рублей (в т.ч. НДС), ставка налога для этой категории товара равна 18%. Приобретено товаров на сумму 59 рублей (в т.ч. НДС 18%).

Налоговая база = 118 рублей.

НДС, исчисленный при реализации = 118 * 18 / 118 = 18 рублей

«Входной» НДС к вычету = 59 * 18 / 118 = 9 рублей

НДС к уплате в бюджет = 18 – 9 = 9 рублей.

Порядок и сроки представления отчетности

Декларацию по НДС необходимо представить в свою территориальную налоговую инспекцию не позднее 20-го числа месяца, следующего за истекшим налоговым периодом:

- За I квартал – до 20 апреля

- За II квартал – до 20 июля

- За III квартал – до 20 октября

- За IV квартал – до 20 января

Сдавать декларацию по НДС необходимо независимо от того, есть ли объект налогообложения или нет. Т.е, даже если у организации не было хозяйственной деятельности декларацию необходимо сдать.

Внимание! С 1 января 2014 года декларацию по НДС необходимо сдавать только в электронном виде, через операторов спец.связи.

Документы для регистрации ИП

2 000

Срок уплаты НДС

Налог на добавленную стоимость платят разные категории компаний и предпринимателей. Среди них и те, кто реализует облагаемые товары и услуги, и налоговые агенты, а иногда и освобожденные от него бизнес-субъекты. Срок уплаты НДС прописан в статье 174 Налогового кодекса. В этой статье мы разберёмся, когда надо платить этот налог в тех или иных ситуациях.

Уплата налога в общем случае

Для большинства организаций и предпринимателей, которые по закону должны платить НДС, действует такой порядок:

- по окончании отчётного квартала исчисляется сумма налога;

- сумма делится на три равные части;

- каждая из частей переводится в бюджет до 25 числа включительно каждого из трех месяцев следующего квартала;

- если 25 число выпадает на нерабочий день, крайний срок передвигается на первый идущий за ним рабочий.

Приведём пример. Компания рассчитала НДС за 2 квартал — он составил 99 000 рублей. Срок уплаты НДС за 2 квартал 2021 года будет следующий:

- 33 000 рублей — до 25 июля;

- 33 000 рублей — до 26 августа (перенос из-за выходных);

- 33 000 рублей — до 25 сентября.

Таблица: все сроки уплаты НДС в 2021 году с учётом переноса последней даты из-за выходных.

Кварталы 2021 года

25 апреля, 27 мая, 25 июня

25 июля, 26 августа, 25 сентября

25 октября, 25 ноября, 25 декабря

27 января, 25 февраля, 25 марта 2021 года

Сроки уплаты НДС в 2021 году, приведённые в этой таблице, действуют для большинства организаций и ИП, которые должны уплачивать налог. Но в статье 174 НК РФ есть несколько исключений — для них установлены другие крайние сроки.

Сроки для налоговых агентов

Иногда компании и предприниматели обязаны платить НДС не за себя, а за своего контрагента. В таких случаях они признаются налоговыми агентами. Например, агентом по НДС компания становится при аренде или покупке имущества у органов государственной власти, при работе по договору товарищества / доверительного управления имуществом и некоторым другим. Агентский НДС необходимо платить вне зависимости от того, является ли сам агент плательщиком этого налога или нет.

До какого числа должны уплачивать НДС агенты? В большинстве случаев на них распространяются перечисленные выше правила и сроки. То есть оплата производится тремя равными суммами, до 25 числа каждого месяца квартала, идущего за отчетным. Поэтому для многих налоговых агентов будут актуальны сроки уплаты НДС в 2021 году, приведённые в таблице выше.

Но есть одно исключение — когда российское лицо выступает заказчиком работ или услуг у иностранной организации на территории РФ. В этом случае уплата НДС должна производиться одновременно с перечислением денежных средств зарубежному контрагенту за работы или услуги.

Правило действует, когда соблюдаются 2 условия:

- иностранная компания не зарегистрирована в российских налоговых органах;

- работы (услуги) реализованы в России.

На практике при таких операциях в банк подаётся две платежки: на оплату услуг контрагенту и на перевод суммы НДС в бюджет. Так следует делать и при перечислении полного расчёта, и при переводе аванса. Если не предоставить документ на перевод НДС, банк просто не примет платёжное поручение и не переведёт деньги иностранной фирме.

Выставление счетов-фактур неплательщиками НДС

Бизнес-субъекты на упрощённой системе налогообложения и ЕНВД, а также предприниматели на патенте в общем случае НДС не платят. Но в некоторых ситуациях обязанности плательщиков распространяются и на них. В частности, если такие субъекты выставляют своим контрагентам счета-фактуры и выделяют в них сумму налога.

Иначе говоря, если спецрежимник выставил счёт-фактуру с НДС, должна последовать его оплата. О том, до какого числа нужно уплатить налог в этом случае, сказано в пункте 4 статьи 174 НК РФ. Крайний срок — 25 число месяца, следующего за окончанием того квартала, в течение которого неплательщик НДС выписал счёт-фактуру.

Например, компания на УСН провела сделку по реализации товар на сумму 120 000 рублей 21 июня 2021 года и выставила счёт-фактуру той же датой. В ней был выделен НДС по ставке 20% в размере 20 000 рублей. По окончании квартала нужно заплатить налог. Крайний срок уплаты НДС за 2 квартал 2021 года в этом случае — 25 июля. Сумму нужно перевести в бюджет целиком, без разбивки на части.

То же самое правило распространяется и на следующие случаи выставления счетов-фактур:

- При реализации товаров, работ или услуг, которые не облагаются НДС.

- Когда счёт-фактуру выставил субъект, освобождённый от исполнения обязанности плательщика НДС. Такое право даётся в соответствии со статьей 145 НК РФ при небольших доходах.

В обоих указанных выше случаях при выставлении счёта-фактуры с выделенной суммой НДС налог придётся перечислить в бюджет. Оплата должна быть произведена одной суммой до 25 числа месяца, который наступил после окончания отчётного квартала.

Налог при импорте из ЕАЭС

Все организации и предприниматели, вне зависимости от применяемого налогового режима, должны платить НДС при ввозе товаров с территории стран Евразийского экономического союза. В него, кроме России, входят Армения, Беларусь, Казахстан и Киргизия. Исключение сделано для товаров, которые:

- не облагаются НДС в соответствии с законами РФ;

- передаются в пределах одной организации, например, когда головной офис компании в одной стране ЕАЭС, а филиал — в другой.

Для уплаты НДС при импорте установлен особый срок — 20 число месяца, следующего за месяцем принятия на учет ввезённых товаров. Например, импортный товар, подлежащий налогообложению, был принят к учёту 19 июля. Это значит, что сумму НДС нужно уплатить до 20 августа.

Итак, мы разобрались, как платить НДС в 2021 году в той или иной ситуации. В заключение напомним, что за несвоевременную уплату налога начисляются пени в соответствии со статьей 75 НК РФ. Штрафа за это не полагается, но лишь при условии, что сумма НДС была рассчитана верно, а декларация подана своевременно.

Налоговые агенты по НДС-2017: инструкция со схемами и примерами

Кто такие налоговые агенты

За неправомерное неудержание и (или) неперечисление налоговым агентом сумм налога предусмотрена налоговая санкция – штраф в размере 20% от суммы налога. Чтобы избежать налоговых санкций, проверьте своих контрагентов и сделки с ними.

Ниже – схема, которая поможет разобраться с тем, кто считается налоговым агентом по НДС.

В статье 161 НК РФ описаны ситуации, когда за плательщика НДС исчисляет и уплачивает в бюджет налоговый агент. Рассмотрим две самые популярные ситуации.

Ситуация 1. Реализация иностранными организациями товаров, работ, услуг на территории России

Для подтверждения того, что у вас нет обязанностей налогового агента, лучше всего запросить копию свидетельства о постановке на налоговый учет (с указанием ИНН и КПП) представительства иностранной организации на территории России.

Вместе с тем, если покупатель заключает контракт с головным офисом иностранной компании (зарегистрированный в РФ филиал не принимает участия в сделке), то покупатель должен исполнить обязанности налогового агента, не смотря на наличие регистрации представительства на территории РФ (письмо Минфина России от 12.11.2014 г. № 03-07-08/57178).

Если иностранная организация осуществляет реализацию товаров, работ, услуг, которая не признается объектом обложения НДС на территории России, то покупателю не нужно рассчитывать и удерживать НДС.

Налог к удержанию из выплаты иностранной организации рассчитывается по формуле:

Пример. Иностранная организация оказывает информационные услуги российской организации. В соответствии со ст. 148 НК РФ территорией оказания услуг признается Российская Федерация. Иностранные партнеры не представили свидетельство о постановке на учет в налоговом органе в РФ. Стоимость услуги составляет 100 000 руб. Российская организация обязана удержать НДС при оплате услуг. Сумма НДС составит 100 000*18/118 = 15 254,24 руб. «На руки» исполнитель по договору получит 84 745,76 руб.

Зачастую иностранные контрагенты в договорах указывают, что желают получить определенную фиксированную сумму денежных средств за свои товары, работы, услуги, а все суммы налогов, подлежащих уплате в России, покупатель должен начислить сверх указанной суммы и уплатить за счет собственных средства.

Такие формулировки в договорах не влияют на порядок исполнения налоговым агентом своих функций и не препятствуют получению вычета относительно НДС, уплаченному в бюджет по такому договору.

В ряде случаев российские организации обязаны удерживать из выплат иностранным компаниям не только НДС, но и налог на доходы (ст. 309 НК РФ). Если организация является одновременно налоговым агентом и по НДС, и по налогу на доходы, то налоги исчисляются следующим образом: сначала следует рассчитать и удержать НДС, а затем – налог на доходы, исключив из налоговой базы сумму НДС.

Например, российская компания оплачивает иностранной компании стоимость имущественных прав на использование разработанного сайта 100 000 евро. НДС = 100 000 *18/118 = 15 254,24 евро. Налог на доходы = (100 000 -15 254,24) * 20% = 16 949,15 евро. Суммы налогов пересчитываются в рубли по курсу на дату перечисления в бюджет (ст.45 НК РФ). Обратите внимание, что налоговая ставка на доходы иностранной организации зависит от международного соглашения об избежании двойного налогообложения между Российской Федерацией и страной, резидентом которой является иностранный контрагент. Соглашением может быть предусмотрено освобождение доходов иностранной организации от налогообложения на территории РФ или обложение по пониженной налоговой ставке. Если же такого соглашения между государствами нет, то следует применять ставку 20%.

Согласно статье 312 НК РФ для применения освобождения от налогообложения доходов иностранной компании на территории РФ или применения пониженных ставок налога требуется документальное подтверждение:

– резидентства в стране, с которой Россия заключила международное соглашение об избежании двойного налогообложения;

– фактического права распоряжаться доходами, получаемыми по договору (в частности, подтверждение того, что контрагент не является посредником).

Подтверждающие документы должны быть предоставлены иностранной организацией налоговому агенту до даты выплаты дохода.

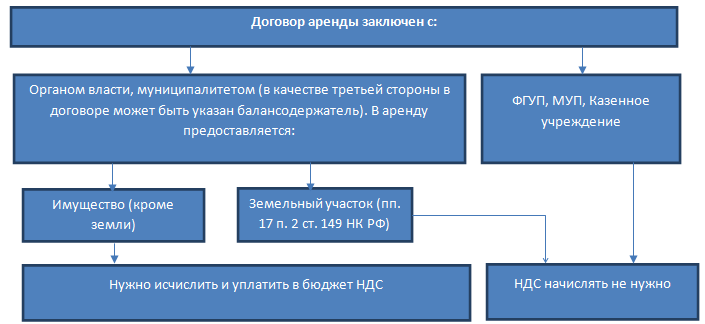

Ситуация 2. Предоставление органами госвласти и управления, органами местного самоуправления в аренду федерального, муниципального имущества, имущества субъектов РФ

1) Арендодатель – администрация города, комитет по управлению государственным имуществом, муниципалитет или иной аналогичный орган (двусторонний договор). В этом случае арендатор признается налоговым агентом.

2) Арендодатель – администрация города, комитет по управлению государственным имуществом, муниципалитет или иной аналогичный орган, балансодержатель – унитарное учреждение (трехсторонний договор). В этом случае арендатор также признается налоговым агентом.

3) Арендодатель – муниципальное или федеральное унитарное учреждение (школа, больница, автовокзал и т.д.). Такие учреждения являются самостоятельными налогоплательщиками. Арендатор не является налоговым агентом.

4) Арендодатель – казенное учреждение. Услуги таких учреждений НДС не облагаются. Арендатор не является налоговым агентом.

Если арендатор является налоговым агентом, то он обязан рассчитать НДС в момент уплаты арендной платы. Сумма налога определяется следующим образом:

Сроки уплаты НДС в бюджет

Такие же сроки установлены для перечисления в бюджет НДС, начисленного в отношении арендной платы за пользование государственным / муниципальным имуществом.

На практике налоговому агенту удобнее при осуществлении любой покупки перечислять НДС в бюджет в момент оплаты по договору с иностранцем или государственным органом / муниципалитетом. Это позволит избежать технических ошибок, а значит избежать начисления пени и штрафов за несвоевременное перечисление налога в бюджет. Кроме того, период оплаты влияет на период принятия к вычету суммы НДС, уплаченной в бюджет налоговым агентом.

Счета-фактуры

В строках 2, 2а, 2б счета-фактуры налоговый агент указывает реквизиты продавца / арендодателя. В строке 2б (ИНН и КПП) счета-фактуры проставляются прочерки, если продавец – иностранная организация. В строке 5 счета-фактуры в случае приобретения работ, услуг у иностранной организации налоговый агент должен указать номер и дату платежного поручения, которым перечислен НДС в бюджет.

Вычеты

Обязательные условия для принятия НДС к вычету:

1) есть платежные документы, подтверждающие уплату НДС в бюджет;

2) товары (работы, услуги) для их использования в деятельности, облагаемой НДС;

3) есть счет-фактура, выписанный вами (налоговым агентом);

4) приобретенные товары (работы, услуги) приняты к учету. НДС к вычету можно принять в том же периоде, в котором НДС уплачен в бюджет при соблюдении прочих обязательных условий.

Пример: организация арендует помещение у муниципалитета для размещения офиса за 300 000 руб. в месяц. Сумма НДС составляет 300 000 * 18/118 = 45 762,71 руб. Доля облагаемых НДС операций составляет 5% в общем объеме выручки (п.4 ст. 170 НК РФ). 30 марта организация перечисляет в бюджет 254 237,29 руб. в счет арендной платы за март и 45 762,71 руб. в счет уплаты НДС. В бухгалтерском учете произведены соответствующие начисления арендной платы. При формировании декларации за 1 квартал организация отразит: – начисление налога к уплате в качестве налогового агента 45 762,71 руб., – сумму НДС к вычету 2 288,14 руб. (45762,71 *5%). Разница между уплаченным НДС в бюджет и НДС, принятым к вычету (43 474,57 руб.), будет учтена организацией при расчете налога на прибыль в составе расходов на аренду помещения.

Таким образом, заключая договор с иностранной организацией или органом власти (муниципалитетом) организация (предприниматель) принимает на себя дополнительные функции и обязанности. В целях планирования налоговых последствий перед подписанием договора с «необычным» контрагентом следует предварительно исследовать его статус, оценить, как повлияет его статус на расчет налогов, и запастись необходимыми документами и подтверждениями.

Источники:

http://nalog-nalog.ru/nds/poryadok_i_sroki_uplaty_nds/

http://glavkniga.ru/situations/k503387

http://znaybiz.ru/nalogi/obshaya-sistema/nds/sroki-uplaty-naloga.html

http://www.regfile.ru/bu/nalog-nds.html

http://www.regberry.ru/nalogooblozhenie/srok-uplaty-nds

http://www.klerk.ru/buh/articles/460902/