Принятие к вычету НДС с выданных авансов

Условия вычета НДС с авансов выданных для покупателя

Вычет НДС с авансов выданных возможен только при одновременном выполнении условий, установленных в ст. 171 и п. 9 ст. 172 НК РФ:

- Внесение авансового платежа выполняется в счет грядущих поставок товара (выполнения работ, оказания услуг или передачи имущественных прав), предназначенных для облагаемых НДС операций.

Если же предварительная оплата была осуществлена в счет поставок товаров (выполнения работ, оказания услуг или передачи имущественных прав), приобретаемых для необлагаемых НДС операций, выставленный продавцом счет-фактура на полученную оплату не подлежит регистрации в книге покупок (подп. «е» п. 19 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137). В данном случае налог не принимается к вычету.

- Предъявление налога и оформление счета-фактуры продавцом при получении аванса.

- Обязательное отражение в договоре условия осуществления предварительной оплаты.

ВАЖНО! До 01.10.2017 подп. «д» п. 19 приложения 4 к постановлению Правительства РФ от 26.12.2011 № 1137 запрещал регистрировать в книге покупок счета-фактуры на авансы, полученные в безденежной форме. Однако постановлением Правительства РФ от 19.08.2017 № 981, вступившим в силу 01.10.2017, данный пункт исключен, тем самым снят запрет на вычет НДС с аванса, полученного в безденежной форме.

При заключении с одним и тем же предприятием нескольких независимых договоров покупатель вправе принять к вычету НДС с авансов, выданных предприятию-продавцу только по договорам, относительно которых выполнены вышеперечисленные условия.

ВАЖНО! Вычет НДС с авансов полученных нужно заявлять в том налоговом периоде, в котором появилось право на вычет. Переносить его на более поздние периоды нельзя (см. письмо Минфина РФ от 09.04.2015 № 03-07-11/20290).

Когда «авансовый» НДС к вычету принять нельзя

Невыполнение одного из перечисленных условий лишает покупателя права на вычет НДС с авансов выданных.

Покупатель не вправе произвести вычет НДС с авансов, выданных продавцу в счет грядущих поставок и в том случае, когда предоплата выполнена, но договором не предусмотрена.

Как показывает практика, налоговые органы наиболее часто отказывают в вычете НДС, ссылаясь на неправильно заполненный счет-фактуру.

Поэтому покупателю следует проверить, правильно ли оформлен счет-фактура на внесенный авансовый платеж. Такой документ оформляет продавец в течение 5 дней со дня поступления ему оплаты (п. 3 ст. 168 НК РФ). Правила заполнения счета-фактуры на аванс определены п. 5.1 ст. 169 НК РФ и указывают на обязательность заполнения в таком документе:

- даты выписки счета-фактуры и ее порядкового номера;

- наименования, адреса и идентификационного номера продавца и покупателя;

- номера платежно-расчетного документа;

- наименования поставляемых товаров (выполненных работ, оказанных услуг или переданных имущественных прав);

- суммы оплаты;

- налоговой ставки (при авансовых платежах расчеты по НДС осуществляются только по расчетным ставкам 10/110 или 20/120, п. 4 ст. 164 НК РФ);

- суммы налога, предъявляемой покупателю.

Так, в вычете «авансового» НДС может быть отказано, если продавец укажет в счете-фактуре на аванс не расчетную ставку НДС, а прямую (10 или 20%), или не проставит прочерки в строках 3, 4 и графах 2–6, 10 и 11, или не заполнит некоторые реквизиты.

Когда «авансовый» НДС нужно восстановить

Вычет НДС с авансов выданных покупатель должен восстановить в том квартале, когда произошло (п. 12 ст. 171, п. 9 ст. 172, п. 2 ст. 171, подп. 3 п. 3 ст. 170 НК РФ):

- оприходование товаров (работ, услуг, имущественных прав), в счет приобретения которых перечислялся аванс.

Восстановление НДС с уплаченного аванса производится в размере налога, принятого к вычету по отгруженным товарам (работам, услугам), по которым согласно договору зачитывались суммы аванса в оплату приобретенных товаров, работ, услуг, имущественных прав (подп. 3 п. 3 ст. 170 НК РФ). Аналогичные выводы содержат письма Минфина РФ от 20.05.2016 № 03-07-08/28995, от 28.11.2014 № 03-07-11/60891.

- расторжение либо изменение условий договора поставки товаров (работ, услуг, имущественных прав), в результате которых аванс либо возвращается, либо переносится на другой договор.

В этом случае восстановить необходимо всю сумму налога, ранее принятого к вычету.

- при списании безнадежного долга продавца. Несмотря на то что такого основания для восстановления НДС Налоговый кодекс не содержит, вычет лучше восстановить. Объясняется это тем, что операция по списанию ранее перечисленного аванса, по которому налог был взят к вычету, не связана с операциями, облагаемыми НДС, а значит, нарушаются требования пп. 1, 2 ст. 171 НК РФ (см. письма Минфина России от 17.08.2015 № 03-07-11/4734, от 23.01.2015 № 03-07-11/69652).

С особенностями восстановления НДС с авансов ознакомьтесь в статье «Порядок восстановления НДС с авансов (проводки)» .

О других случаях, когда требуется восстановление НДС, читайте в материалах:

Итоги

Покупатель вправе принять к вычету «авансовый» НДС только при соблюдении особых условий. Если условия вычета будут нарушены, то вычет признается неправомерным. Это повлечет за собой доначисление НДС, пени и штраф.

При этом бухгалтеру следует своевременно выявлять появление факторов, при которых принятый к вычету НДС с аванса нужно восстановить. В противном случае организацию ждут налоговые доначисления и санкции.

НДС с аванса

Аванс – это предварительная оплата, полученная продавцом в счет предстоящей поставки товаров, выполнения работ, оказания услуг. Далее в тексте для упрощения под реализацией товаров понимается также выполнение работ, оказание услуг.

По общему правилу в день получения аванса от покупателя в счет будущей поставки товара продавец должен определить налоговую базу и исчислить с суммы аванса НДС (пп. 2 п. 1 ст. 167 НК РФ). Но из всякого правила есть исключения.

В каких случаях не нужно платить НДС с авансов

Плательщик НДС не обязан исчислять НДС с аванса, если (п. 1 ст. 154 НК РФ):

- применяет освобождение от уплаты НДС (ст. 145 НК РФ);

- реализует товары, которые облагаются НДС по экспортной ставке 0% (п. 1 ст. 164 НК РФ, Письмо Минфина от 15.10.2012 № 03-07-08/293 );

- реализует товары, у которых длительность производственного цикла изготовления составляет более 6 месяцев (п. 13 ст. 167 НК РФ). Список таких товаров утвержден Правительством РФ (Перечень, утв. Постановлением Правительства от 28.07.2006 № 468). При этом у продавца-изготовителя должен быть документ, подтверждающий длительность цикла, выданный Минпромторгом России;

- реализует товары, не подлежащие обложению НДС (ст. 149 НК РФ). Тогда НДС не придется начислять и при отгрузке товара;

- место реализации товаров, в счет оплаты которых получен аванс, — не территория РФ (ст. 147, 148 НК РФ). В такой ситуации не возникает объекта налогообложения по НДС (пп. 1 п. 1 ст. 146 НК РФ).

Исчисление НДС с аванса

НДС с авансов полученных исчисляется с использованием расчетной ставки по формуле (п. 4 ст. 164 НК РФ):

Выбор ставки зависит от того, какие именно товары вы реализуете и какая ставка применяется к операциям по их реализации. Если вы получили аванс в счет оплаты товаров, облагаемых по ставке 10%, то исчислять НДС нужно по ставке 10/110. Такие товары поименованы в п. 2 ст. 164 НК РФ. В остальных случаях при исчислении авансового НДС в 2021 году применяется ставка 20/120.

Если же аванс был получен в счет поставки товаров, облагаемых по разным ставкам налога (часть из них по 10%, другая часть по 20%), то НДС исчисляют по 20/120.

Авансовый счет-фактура

В течение 5 календарных дней со дня получения аванса продавец должен:

Отгрузка товара и принятие к вычету НДС с аванса

При отгрузке товара, в счет поставки которого ранее был получен аванс, необходимо начислить НДС с отгрузки. И одновременно с этим принять к вычету НДС с аванса (п. 8 ст. 171, п. 1, 6 ст. 172 НК РФ). В том числе и в ситуации, когда поступление аванса и отгрузка попадают на разные налоговые периоды. То есть, к примеру, право принять к вычету НДС с авансов, полученных в IV квартале 2018 года, при отгрузке товара в I квартале 2021 года у вас появится в 2021 году.

При отгрузке составляется «отгрузочный» счет-фактура в 2-х экземплярах, один из которых опять же передается покупателю и регистрируется в книге продаж. Вместе с тем авансовый счет-фактура регистрируется уже в книге покупок (п. 22 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137). Кстати, к вычету принимается НДС с той части аванса, которая учтена в оплату отгруженных товаров (Письмо Минфина от 28.11.2014 № 03-07-11/60891 ).

Поясним на примере. Продавец получил от покупателя аванс в размере 60 000 руб., включая НДС 10 000 руб. В рамках первой партии продавец отгрузил товар общей стоимостью 30 000 руб., включая НДС 5 000 руб. Соответственно, принять к вычету НДС с аванса он сможет в сумме 5 000 руб. «Неучтенный» авансовый НДС можно будет принять к вычету после отгрузки товара под оставшуюся сумму предоплаты.

Отражение авансового НДС в декларации по НДС

В декларации за квартал, в котором был получен аванс, по строке 070 раздела 3 декларации показывается сумма аванса – в графе 3, и исчисленный с него НДС – в графе 5 (п. 38.4 Порядка заполнения декларации).

Принятый к вычету НДС с аванса отражается в графе 3 строки 170 раздела 3 декларации за тот налоговый период, в котором произошла отгрузка товара (п. 38.13 Порядка заполнения декларации).

НДС с аванса у покупателя

Получив от продавца счет-фактуру на аванс, покупатель может принять его к вычету. Но позже, когда он получит товар и к нему поступит «отгрузочный» счет-фактура, покупатель должен сделать восстановление НДС с аванса, полученного ранее продавцом, и после этого принять к вычету НДС с отгрузки (пп. 3 п. 3 ст. 170 НК РФ, Письмо Минфина от 28.11.2014 № 03-07-11/60891 ).

Также восстановить НДС с аванса нужно, если в связи с изменением условий договора или его расторжением аванс был возвращен покупателю. Сделать это необходимо в периоде возврата суммы.

О том, какие бухгалтерские записи на НДС с авансов делают у себя продавец и покупатель, мы рассказывали здесь.

НДС с авансов, полученных в 2018 году: изменения и свежие новости с 2021 года

Поскольку с начала 2021 года произошло увеличение ставки налога на добавленную стоимость до 20%, возникли вопросы, как правильно начислять и платить это налог в тех случаях, когда аванс был выплачен в прошлом году, а товар отгружен в 2021 году.

Изменения с 2021 года и особенности переходных положений

Если стороны договорились о продаже партии товара при условии получения предоплаты от покупателя, продавец обязан при его получении провести начисление налога на добавленную стоимость в соответствии с действующей ставкой на данный момент времени.

То есть на авансовый платёж, полученный в 2018 году, необходимо было исходить из действующей ставки 18%, а если аванс выплачивался в 2021 году, то теперь должна применяться ставка 20%.

После того как деньги были заплачены, начисление налога должно произойти в тот же день. При этом дата отгрузки не будет иметь значения. Это регламентировано подпунктом 2 пункта 1 статьи 167 Налогового кодекса РФ.

После поставки товара нужно рассчитать НДС, исходя из ставки, действующей на момент отгрузки товаров. Однако при этом надо помнить, что часть налога была начислена при получении предоплаты. Теперь нужно оформить оставшуюся часть налога.

С начала 2021 года была изменена ставка налога на добавленную стоимость. Это сделано на основании Федерального закона от 03.08.2018 №303. Важным вопросом является то, по какой именно ставке нужно производить отгрузку товара, предоплата за который была выплачена в предыдущем году.

Учет авансов, полученных у продавца

Сразу после поступления денежных средств на аванс необходимо оформить счёт-фактуру и провести регистрацию в книге продаж. Этот документ должен быть учтён в том квартале, когда происходила выплата. После выписки один экземпляр отдаётся плательщику аванса. Срок для передачи равен 5 дней.

В отчётности по НДС данная операция отображается в строке под номером 070 в разделе 3 декларации.

Правила расчета обязательств по НДС с полученных авансов

Для расчёта обязательств по налогу на добавленную стоимость применяются следующие правила.

Если данный товар оплачивается по ставке 20%, то при расчёте величина полученных предварительно средств умножается на 20 и делится на 120. Полученная цифра — это величина налоговых обязательств, связанных с получением аванса.

В некоторых случаях ставка НДС может составлять 10%. В данной ситуации сумму полученных денег умножают на 10, затем делят на 110. В результате будут получены налоговые обязательства, связанные с получением выплаты.

Для авансовых платежей, полученных в 2018 году, сумма умножается на 18 и делится на 118. Полученный результат отражает величину полученных обязательств.

Оформление счет-фактуры на аванс

Порядок оформления определяется Постановлением Правительства РФ №1137 от 26 декабря 2011 года. Следует учесть, что оформление нужно производить на специальном бланке.

Документ заполняется следующим образом:

- В строках 3 и 4 необходимо сделать прочерк.

- В строке 5 необходимы номер и дата платёжного документа.

- В строке от 2 до 6 ставятся прочерки.

- В 7 строке необходимо указать действующую на момент оформления налоговую ставку.

- Строка 8 содержит сумму налога.

- Величина предоплаты фиксируется в строке 9.

- Строки 10 и 11 должны содержать прочерк.

Корректировки, связанные с переходящими авансами в 2021 году

Если возникла необходимость вернуть ранее полученную предоплату, то корректировка НДС происходит в той сумме, в которой налог был начислен.

Пусть денежные средства были переведены в 2018, а в январе их потребовалось вернуть, тогда корректировка НДС происходит при предоставлении корректировочного счёт-фактуры. Сумма равна ранее начисленному налогу по ставке 18%.

Если предоплата была уплачена в 2018 году, а поставка произведена в 2021, то оставшаяся часть обязательств по налогу начисляется в тот день, когда была произведена поставка.

В случаях, когда сделано несколько частичных отгрузок, учёт НДС происходит в соответствии с действующими на этот момент налоговыми правилами.

Если при очередной частичной поставке суммарные обязательства по НДС превосходят те, которые возникли при перечислении предоплаты, то оставшаяся часть оформляется в качестве налоговых обязательств.

Аналогичным образом происходит расчёт в том случае, когда товар доставлен в 2021 году.

Если сумма предоплаты по своей величине превосходит стоимость полной поставки, то величина ранее начисленного налога фактически превосходит обязательства по итогам сделки. При этом излишний НДС не подлежит вычету.

Если товар был отгружен в прошлом году, но в 2021 была корректировка стоимости на него, то это делается на основании корректировочного счёт-фактуры исходя из той ставки, которая действовала на дату отгрузки (в данном случае речь идёт о 18%).

Восстановление НДС по полученным авансам проводит покупатель. Оно выполняется в двух случаях:

- Произведена поставка партии товаров, за которую выдавалась предоплата.

- Сделка была отменена, авансовая выплата возвращена.

Проводки по авансам, полученным в 2018 году, с отгрузкой в 2021 году

Проводки аналогичны тем, которые применялись в 2018 году. Однако после того, как товар доставлен, суммарные обязательства будут больше, поскольку теперь НДС учитывается по ставке 20%.

Фирма «Лютик» заключила с фирмой «Столетие» договор о продаже стульев на 100 000 руб. Последняя уплатила в 2018 году авансовую выплату, равную 50 000 рублей. Поставка была сделана в январе 2021 года полностью на сумму 100 000 рублей.

Проводки выглядят следующим образом.

Получение аванса в 2018 году:

- 50 000 руб. — Дт 51 Кт 62.2 — поступили деньги;

- 7627 руб. — Дт 76-АВ Кт 68-НДС — отражен НДС с них по ставке 18%.

Поставка стульев в 2021 году:

- 100 000 руб. — Дт 62.1 Кт 90 — реализация товара;

- 16 667 руб. — Дт 90.3 Кт 68-НДС — НДС с товара учтён;

- 50 000 руб. — Дт 62.1 Кт 62.2 — зачтён ранее полученный аванс;

- 7627 руб. Дт 68-НДС Кт 76-АВ — учтён ранее начисленный НДС.

Когда НДС с полученных авансов начислять не нужно

Есть несколько ситуаций, когда нет необходимости в начислении НДС при получении предоплаты. Это относится к следующим случаям:

- Речь идёт о такой фирме, которая, согласно действующему законодательству, полностью освобождена от уплаты налога.

- Если работа компаний проходит по спецрежиму.

- Если получатель авансового платежа изготавливает свою продукцию для продажи за пределы РФ.

- Некоторые товары могут быть или освобождены от уплаты НДС или облагаться налогом с нулевой ставкой.

- Если срок производства товаров, за которые была получена предоплата, превышает шесть месяцев.

Как получить вычет по полученному авансу с 2021 года

Если предоплата выплачивалась в 2018 году, а поставка происходила в 2021, то ранее начисленный налог может быть принят к вычету.

После поставки партии товара происходит окончательное определение обязательств по нему. При этом вычитается та сумма налога, которая была начислена ранее.

Как отразить НДС при получении предоплаты при переходе на УСН с ОСНО и наоборот

Если индивидуальный предприниматель ранее работал на основной системе налогообложения и получил аванс от покупателя, а затем перешёл на УСН, то действует следующий порядок. Учитывая, что на УСН этот налог почти всегда платить не нужно, то при завершении сделки обязательств по уплате налога не возникает. Однако и учтённый ранее авансовый платёж принимать к вычету не разрешено.

Если предприниматель перешёл с УСН на общую систему налогообложения, получив ранее предоплату, то при поставке партии товара и получении полной оплаты он на ОСНО уплачивает НДС в полном размере.

Ответственность продавца, не начисляющего НДС с полученных авансов

Статья 122 НК РФ предусматривает штраф в величине от 20 до 40% неуплаченной суммы налога.

Некоторые предприятия ведут активную деятельность, что приводит к тому, что в течение месяца в некоторых сделках и уплачивается аванс, и приобретается товар. В рассматриваемой ситуации может возникнуть мнение о том, что нет необходимости два раза оформлять обязательства по НДС по авансу и окончательные после поставки.

Некоторые компании используют данный способ, а также иногда его усовершенствуют. Все документы оформляются в последний день месяца, при этом:

- Завершённые сделки оформляют так, как будто бы оплаты аванса не было.

- Там, где окончательной поставки не было, производят заполнение документов на начисление налога с аванса.

Статья 168 НК РФ предусматривает выставление счёт-фактуры в течение 5 дней. Если это не было сделано, то штрафные санкции начисляются по статье 120 НК РФ. Штрафные санкции, предусмотренные в рассматриваемом случае, могут составлять от 10 000 до 30 000 рублей штрафа.

Интересно заметить, что в таком случае некоторые компании прибегают к обращению в суд для защиты своих прав. Основной их аргумент состоит в том, что не происходит искажения отчётности и нарушения налоговых обязательств.

Что такое авансы полученные и выданные? Вычет и восстановление НДС рассмотрены в данном видео.

НДС с авансов сейчас и с 2021 года

С полученной предоплаты организации обязаны уплачивать НДС и выставлять счета-фактуры с выделенной суммой налога. Рассказываем о порядке уплаты налога и получении вычетов НДС с предоплаты.

НДС с полученной предоплаты

При получении частичной оплаты (аванса) в счет предстоящей поставки товаров, облагаемых НДС, продавец обязан исчислить сумму налога (пп. 2 п. 1 ст. 167 НК РФ).

Кроме того, не позднее пяти календарных дней со дня получения авансового платежа компания-поставщик должна:

- составить счет-фактуру на аванс в двух экземплярах;

- зарегистрировать счет-фактуру в книге продаж (п. 3, 17 Правил ведения книги продаж);

- один экземпляр счета-фактуры передать покупателю (п. 3 ст. 168 НК РФ).

Налоговой базой по НДС при получении от покупателя авансового платежа выступает сумма полученной оплаты с учетом НДС (абз. 2 п. 1 ст. 154 НК РФ).

Сумма налога к уплате в бюджет определяется по расчетной ставке. Ее выбор обусловлен ставкой НДС, которую компания собирается применить при реализации товара, в счет которой получен аванс. Налогоплательщик в настоящее время применяет ставку 18/118 либо 10/110 (п. 4 ст. 164 НК РФ).

Иногда при получении аванса компании неизвестно, какая ставка НДС будет применена к товарам при их отгрузке: 10 или 18 %. В этом случае Минфин рекомендует исчислять НДС по ставке 18/118 (письмо Минфина России от 06.03.2009 № 03-07-15/39).

Если не исчислить НДС с полученной предоплаты, плательщика могут привлечь к ответственности по ст. 122 НК РФ.

Кстати, с точки зрения Минфина, к предоплате приравнивается и задаток (письмо Минфина РФ от 10.04.2017 № 03-07-14/21013). Поэтому, по мнению ведомства, с задатка также необходимо платить налог. Но данная позиция является неоднозначной. Поскольку задаток – это только способ уменьшения коммерческих рисков, он не может признаваться средством платежа до момента заключения основного договора (п. 1 ст. 380 ГК РФ). Поэтому необходимость обложения НДС суммы задатка по правилам, применяемым к полученным авансам, можно оспорить в суде.

Вычет НДС с предоплаты

На дату отгрузки товаров в счет полученного аванса сумма НДС, исчисленная с полученной от покупателя предоплаты, может быть принята к вычету (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Авансовый НДС принимается к вычету только в квартале отгрузки товаров. Перенести вычет на следующий налоговый период нельзя (письма Минфина России от 21.07.2015 № 03-07-11/41908, от 17.10.2017 № 03-07-11/67480). Размер авансового вычета по НДС зависит от ставки налога, которая применяется при отгрузке товаров в счет предоплаты (п. 6 ст. 172 НК РФ).

Если стоимость отгруженных товаров с учетом НДС равна сумме полученного ранее аванса или больше нее, вычет заявляют в сумме исчисленного ранее при получении аванса НДС (письмо Минфина от 07.05.2018 № 03-07-11/30585). Если сумма авансового платежа превышает стоимость отгруженных в счет этого аванса товаров с учетом НДС, то вычет можно заявить только в сумме НДС со стоимости отгрузки.

Пример

Вычет НДС в нестандартных ситуациях

На практике налогоплательщик-продавец товара может исчислить сумму НДС с авансового платежа с применением расчетной ставки 18/118. А отгрузка в счет полученного аванса может быть произведена по двум ставкам: 10 и 18 %. В каком размере принять НДС к вычету в периоде отгрузки? И как избежать бессмысленных налоговых потерь?

Пример

В рассмотренном примере сумма НДС, исчисленная с полученного аванса, превышает сумму НДС, которую можно принять к вычету при отгрузке, руководствуясь нормой п. 6 ст. 172 НК РФ. Получается, что налогоплательщик переплатил НДС при получении аванса от покупателя, хотя сумма отгрузки с учетом НДС равна сумме полученного ранее аванса.

Верховный суд в Определении от 21.08.2018 № 310-КГ18-11870 назвал получившуюся при сходных обстоятельствах разницу излишне уплаченным налогом. Спор налогоплательщика с налоговым органом касался суммы налогового вычета с ранее полученного аванса. Налогоплательщик принял к вычету весь авансовый НДС.

Однако инспектор с таким расчетом не согласился. И разрешил принять к вычету только сумму НДС в размере налога, исчисленного со стоимости отгруженных товаров.

Следовательно, компании придется подать уточненную декларацию по НДС за период, в котором была получена предоплата. По итогу у компании возникнет переплата по налогу, которую можно вернуть или зачесть по правилам ст. 78 НК РФ.

НДС с авансов с 01.01.2021

С нового года основная ставка НДС увеличивается до 20 %. Изменения в п. 3 ст. 164 НК РФ внесены Федеральным законом № 303-ФЗ. Новую ставку налога нужно применять в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с названной даты.

Никаких переходных положений законодательство не содержит. В связи с этим компании столкнутся с необходимостью урегулировать правоотношения, возникшие до даты увеличения налоговой ставки по НДС.

Например, предоплата за товар, который будет отгружен в 2021 году, поступит на счет поставщика в 2018 году.

В этом случае поставщик с полученной в 2018 году предоплаты исчислит НДС по ставке 18/118. В 2021 году при реализации товара будет применена ставка 20 %. К вычету на дату реализации можно будет принять НДС, исчисленный по старой ставке.

Если в условиях договора о цене применена формулировка: «Стоимость товара – 118 000 рублей, в том числе НДС 18 %», то дополнительная налоговая нагрузка ляжет на продавца.

Если контрагенты определили цену договора без учета НДС, например формулировкой: «Цена товара составляет 100 000 руб. без учета НДС», тогда дополнительное налоговое бремя понесет покупатель. Поскольку сумма НДС при отгрузке составит 20 000 руб., НДС к вычету с ранее полученного аванса – 18 000 руб., а разницу согласно условиям договора оплатит покупатель.

Особенности вычета НДС по авансу в 2018 году (расшифровка видео)

Если предоплата получена более 3 лет назад

Как известно, продавец обязан исчислить НДС и выписать покупателю счет-фактуру при получении аванса. Конечно, если аванс получен под операции, которые облагаются НДС.

На дату отгрузки товаров, работ и услуг продавец принимает к вычету НДС, исчисленный с предоплаты, в той части, в которой она засчитывается в счет оплаты отгруженных товаров, работ и услуг. Как поступить, если с даты получения аванса прошло более 3 лет? Можно ли в таком случае принять к вычету НДС, исчисленный с предоплаты?

Такая ситуация вполне может возникнуть на практике. Достаточно вспомнить процесс приобретения недвижимости у застройщика, когда между покупателем и застройщиком есть посредник, который помогает покупателю оформить ДДУ и право собственности на построенное жилье. Когда заключается договор долевого участия, то посреднику перечисляется аванс в счет оказания его услуг. Объект может строиться годами. Поэтому услуги посредника будут оказаны только после того, как право собственности на построенную недвижимость будет зарегистрировано.

Весной этого года Минфин России разъяснил, что в такой ситуации нет никаких особенностей вычета НДС по авансам.

Но велика вероятность (практически близка к 100%), что налоговая инспекция в рамках камеральной проверки декларации по НДС потребует пояснить причину такого «позднего» вычета и подтвердить право на вычет документально. Такая ситуация разрешится благополучно, если представить необходимые документы о том, что НДС был исчислен с предоплаты 3 года назад.

Если договор изменен или расторгнут

Продавец имеет право принять к вычету НДС, исчисленный с предоплаты, если аванс возвращается покупателю в случае расторжения договора или внесения в него изменений. Обратим внимание на то, что право на вычет такого НДС ограничено временным периодом: продавец может заявить к вычету НДС, исчисленный с предоплаты при возврате аванса в течение года после возврата аванса (п. 5 ст. 171 и п. 4 ст. 172 НК РФ).

Многие этого не знают. А иногда бухгалтеры просто забывают принять к вычету НДС при возврате аванса. Что недавно обнаружили наши аудиторы, проверяя нового клиента, который до этого не проходил аудит. Проверяя отчётность по итогам 2017 года, они обнаружили, что у компании не принят к вычету НДС с предоплаты. В первом квартале 2017 года организация расторгла договор и вернула НДС несостоявшемуся покупателю.

При этом, бухгалтер забыла принять к вычету НДС, исчисленный с предоплаты. Выяснилось это уже во втором квартале 2018 года. Бухгалтер сказала: «Как же так? Давайте я сейчас представлю уточненную декларацию по НДС. Заявлю к вычету НДС в уточненной декларации за первый квартал 2017 года».

Но, к сожалению, в такой ситуации уточненная декларация по НДС уже не поможет, потому что налоговые органы и Верховный суд буквально подходят к прочтению п. 4 ст. 172 НК РФ. Они считают, что датой заявления к вычету НДС при возврате аванса считается дата представления декларации по НДС, в том числе уточненной.

Договор купли-продажи сахарного песка, заключенный обществом (поставщик) с ЗАО «Комител XXI», был расторгнут в апреле 2011 года. Обществом произведен возврат ранее перечисленного аванса. При этом налоговый вычет заявлен налогоплательщиком в уточненной налоговой декларации за 2 квартал 2011 года, представленной 10 июля 2013 года. Суд пришел к выводу о пропуске обществом годичного срока, установленного пунктом 4 статьи 172 НК РФ, на основании чего в удовлетворении требований отказал (Определение Верховного суда РФ от 20.04.2015 № 310-КГ15-2578 по делу № А08-3612/2014).

То есть если компания представит уточненную декларацию по НДС за первый квартал 2017 года в июле 2018, значит она заявила вычет в июле 2018 года, то есть позже одного года с момента возврата аванса. В итоге, организация потеряла денежные средства. Наверное, в случае проведения комплексного аудита по итогам каждого квартала, бухгалтер бы не допустила такой ошибки.

Можно ли перенести вычет НДС по авансу на более поздний период

Довольно часто встает вопрос, можно ли перенести вычет «авансового» НДС на более поздний период? Иногда, продавцы забывают принять его к вычету. Потом, вспоминают и не хотят представлять уточненную декларацию, поскольку «уточненки» привлекают внимание налоговых органов. Тем более, что в данном случае, уточненная декларация будет на уменьшение НДС к оплате.

Вопрос возникает и у покупателей: они хотят принять к вычету НДС, если этот аванс перечислен в счет поставок товаров, работ и услуг, которые состоятся, например, через полгода. Хочется принять к вычету НДС с предоплаты, но получается, если они заявят весь вычет НДС с предоплаты в текущем квартале, то превысят безопасную долю вычетов и опять же привлекут внимание налоговой к своей компании.

Согласно официальной позиции, вычет по авансам нужно заявлять в том квартале, в котором возникло право на вычет, или забыть об этом вычете вообще.

Если Вы не готовы спорить с налоговыми органами и возникает вопрос, какой из вычетов заявить сейчас, в этом квартале, а какой перенести на более поздний период, то заявляйте вычет по авансам, а вычет по товарам, работам и услугам переносите на более поздний период.

Напомним, что у нас есть пункт 1.1 статьи 172 НК РФ, который официально разрешает переносить вычеты НДС на более поздний период, но не все вычеты, а только вычет по товарам, работам и услугам, который предъявлен поставщиками и подрядчиками и НДС уплаченный на таможне. Иные вычеты, в том числе «авансовый» НДС, переносить нельзя (Письмо Минфина России от 17.07.2017 № 17.10.2017 № 03-07-11/67480). Соответственно, если продавец или покупатель заметил, что забыл принять к вычету НДС с аванса, то лучше представить уточненную декларацию по НДС и заявить этот вычет.

Можно ли принять к вычету НДС по предоплате, если перечисленная сумма больше суммы, указанной в договоре

Покупатель вправе принять к вычету НДС по предоплате, если у него соблюдаются условия, предусмотренные пунктом 12 статьи 171 и пунктом 9 статьи 172 НК РФ:

- имеется правильно заполненный счет-фактура на предоплату,

- имеется документ, подтверждающий уплату аванса (например, платежное поручение),

- в договоре предусмотрено перечисление предоплаты.

Иногда договор предусматривает предоплату, например, в размере 50 тыс. руб., а покупатель перечисляет больше — 70 тыс. руб. Может ли покупатель в таком случае принять к вычету НДС со всей суммы перечисленной предоплаты (в рассматриваемом примере — с 70 тыс. руб.) или нужно принять к вычету НДС в размере, который предусмотрен договором?

Минфин России считает, что покупатель может принять к вычету суммы НДС с предоплаты, превышающей размер предоплаты, которая предусмотрена договором с поставщиком (Письмо Минфина России от 12.02.2018 № 03-07-11/8323). Но, хочу предупредить, что разъяснения Минфина РФ не носят нормативного характера и у налоговых органов может быть иное мнение по этому вопросу.

Если Вам хочется принять к вычету весь НДС, перечисленный с излишней предоплаты, то безопаснее всего будет составить дополнительное соглашение к договору и увеличить размер предоплаты, предусмотренный договором.

Нужно ли восстанавливать НДС с предоплаты, если услуги не были оказаны

Покупатель обязан восстановить НДС, если он принимал его к вычету с предоплаты. Такая обязанность возникает при получении права на вычет НДС по товарам (работам, услугам) в счет оплаты которых засчитывается предоплата. Также восстановление НДС обязательно, если договор расторгается или в него вносятся изменения и аванс возвращается покупателю. Нужно ли восстанавливать НДС с предоплаты, если покупатель перечислил оплату будущей услуги, а услуга так и не была ему оказана? Более того, исполнитель услуг обанкротился и исключён из ЕГРЮЛ, то есть ликвидирован?

По мнению Минфина РФ, в связи со списанием дебиторской задолженности в виде выданного аванса, покупатель обязан восстановить НДС с предоплаты, по которой он принял к вычету НДС.

При списании дебиторской задолженности в виде аванса, выданного в счет оплаты услуг, которые не были оказаны, налог на добавленную стоимость, принятый к вычету покупателем при перечислении аванса, должен быть восстановлен (Письмо Минфина России от 05.06.2018 № 03-07-11/38251).

По нашему мнению, позиция Минфина РФ не бесспорна. У покупателя нет формальных оснований для восстановления НДС: ему не вернули аванс и ему не оказали услуги. Но в такой ситуации налогоплательщику придется самому решать, готов ли он спорить с налоговым органом или нет.

Ндс с авансов полученных в 2021 году изменения свежие новости

НДС с авансов полученных и выданных

В данном случае налог не начисляется и при отгрузке.

Реализует товары не на территории Российской Федерации. В этом случае налогом товар не облагается.

Если будущая поставка уже оплачена, то в обязательном порядке необходимо начислять налог. В этом случае налоговая ставка рассчитывается по предоплате, а НДС начисляется по формуле в зависимости от налоговой процентной ставки: Ставка налога Расчет НДС Ставка налога Расчет НДС 10% 110 18% 118 Ставка зависит от того, какие товары ваша компания продаёт и какая ставка была применена по реализации.

Если был получен аванс по товарам с налоговой ставкой в 10%, то и считать стоит по ней. Во всех остальных случаях применима обычная ставка 18%.При получении аванса за будущие отгрузки продавец делает следующие : Дт Кт 62 76 68 Где:

- 51/62 — отражение предоплаты.

- 76/68 — отражение НДС с аванса.

Изменения в НДС с 1 октября 2021. Все последние сведения.

Но при условии, что даты счетов-фактур этих продавцов совпадают.

Если даты разные, то в адрес комитента (принципала) перевыставляются счета-фактуры по каждому продавцу. Как видим, порядок для застройщиков (экспедиторов) отличен от иных посредников.

Означает ли это, что исправленные счета-фактуры можно будет регистрировать в доплисте книги покупок за тот налоговый период, в котором был зарегистрирован первичный счет-фактура до внесения в него исправлений? 3.

Особенности вычета НДС по авансу в 2021 году (расшифровка видео)

Бухгалтер сказала: «Как же так? Давайте я сейчас представлю уточненную декларацию по НДС.

Заявлю к вычету НДС в уточненной декларации за первый квартал 2021 года». Но, к сожалению, в такой ситуации уточненная декларация по НДС уже не поможет, потому что налоговые органы и Верховный суд буквально подходят к прочтению п. 4 ст. 172 НК РФ. Они считают, что датой заявления к вычету НДС при возврате аванса считается дата представления декларации по НДС, в том числе уточненной.

Договор купли-продажи сахарного песка, заключенный обществом (поставщик) с ЗАО «Комител XXI», был расторгнут в апреле 2011 года. Суд пришел к выводу о пропуске обществом годичного срока, установленного пунктом 4 статьи 172 НК

НДС при оплате/частичной оплате в 2021 году и отгрузке в 2021 году

172 НК РФ.При этом суммы налога, принятые к вычету покупателем при перечислении продавцу до 01.01.2021 оплаты/частичной оплаты, первый восстанавливает в соответствии с подп.

«».Может так случиться, что до даты отгрузки покупатель дополнительно к оплате/частичной оплате, перечисленной до 01.01.2019, в счет предстоящих поставок с 01.01.2019, доплатит продавцу НДС в размере 2-х процентных пунктов – в связи с изменением ставки.ФНС России рекомендует руководствоваться следующим:СитуацияРешениеПокупатель доплатил налог до 20% с 01.01.2019Такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120, а следует рассматривать в качестве доплаты суммы налога.В этой связи, продавцу при получении доплаты налога следует

ФНС России разъяснила, как учитывать доплату 2% из-за разницы между ставками НДС в 2021 и 2021 годах

В таком случае при авансе и отгрузке в разных периодах возникает разница в 2%, которую доплачивает покупатель.

ФНС России рекомендует учитывать такую доплату, полученную в 2021 году, именно как доплату суммы НДС.

Получите на 3 дня бесплатно! В случае доплаты НДС до 31 декабря 2021 года включительно, продавец данную оплату должен считать как дополнительную оплату стоимости.

При этом с суммы доплаты НДС должен рассчитываться по ставке 18/118.

В таком случае продавец может выставить на образовавшуюся разницу корректировочный счет-фактуру с применением ставки НДС 18/118.

Изменение ставок НДС в 2021 году: разъяснения ФНС о переходном периоде

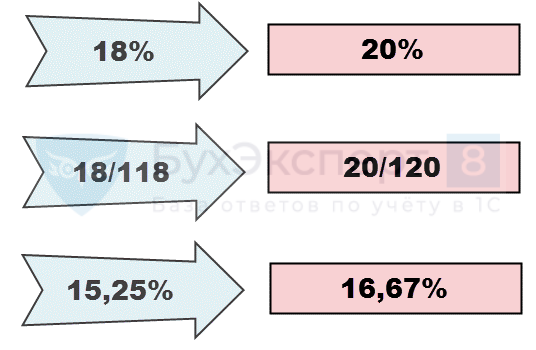

Подробнее читайте в комментарии экспертов 1С. Согласно Федеральному закону от 03.08.2021 № 303-ФЗ с 01.01.2021 производится изменение ставок НДС: основной налоговой ставки НДС — с 18 на 20 %, и расчетных ставок — с 18/118 на 20/120 и с 15,25 на 16,67 %.

ФНС России в письме от 23.10.2021 № СД-4-3/[email protected] разъяснила порядок применения НДС в переходном периоде.

В пункте 1 Письма налоговая служба напомнила, что новая ставка 20 % применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных с 01.01.2021 независимо от даты и условий заключения договоров.

Причем, по мнению ФНС России, изменение ставки НДС не требует внесения изменений в договоры, заключенные до 01.01.2019.

НДС 20 процентов: что делать при получении аванса в 2021 году и отгрузке после 01.01.2019

Если в договоре не указано, что НДС в цену не включен и это не следует из переписки с контрагентом, то налог заложен в цену, указанную в договоре.

В противном случае НДС нужно начислить сверх цены дополнительно.

Аналогичное мнение высказано в : если из условий договора и иных обстоятельств, связанных с его заключением, следует, что его цена сформирована без учета НДС, то применяется обычная налоговая ставка. В зависимости от условий заключенных договоров рассмотрим следующие ситуации.

1. Общая цена договора, подлежащая уплате, поставщику определена договором с учетом НДС, например,

«Стоимость составляет 1 180 рублей в том числе НДС 180 рублей»

. Поставщик получил 100 процентов аванс в 2021 году и выставил счет-фактуру на сумму 1 180 рублей, в том числе НДС 180 рублей. В этой ситуации при поставке товара в 2021 году ставка НДС исчисляется расчетным методом, и при увеличении ставки НДС уменьшается стоимость товаров.

Какую ставку НДС применять, если товар оплатить в 2021 году, а забрать в 2021-м

Это значит, что при реализации после 1 января 2021 года товаров, в том числе приобретенных до 1 января 2021 года, применяется ставка НДС 20%. Ранее , что даже если договор будет заключен в 2021 году, в отношении товаров, отгруженных с 1 января 2021 года, будет применяться ставка 20%.

Кроме того, заместитель руководителя ФНС , что если в 2021 году налогоплательщик получил аванс в счет отгрузки в 2021 году, то с этих сумм НДС рассчитывается по старой ставке (18/118 от размера аванса), а при отгрузке – уже по ставке 20 %. При этом НДС, исчисленный с авансов, принимается к вычету у продавца по старой ставке. Темы: , , , , , Рубрика: , , Отправить на почту Печать 17 января 2021 года — 1C:Лекторий 20 декабря 2021 года — 24 января 2021 года — Предложения партнеров

- Где купить СОФТ

- Вакансии фирм-партнеров «1С»

Обучение пользователей продуктов 1С

Ндс с авансов выданных в 2021 году изменения свежие новости

2 ст. 109, подп. 3 п. 1 ст. 111 НК РФ; п. 35 Постановления Пленума ВАС РФ от 28.02.2001 № 5.

Хотя в целом скудность арбитражной практики может свидетельствовать о том, что только за отсутствие счетов-фактур штрафуют крайне редко. *** В общем, лучше начислять авансовый НДС и выставлять авансовые счета-фактуры — спокойствие дороже. Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «НДС — начисление / вычет / возмещение»: 2021 г.

Ндс с авансов полученных и выданных Если был получен аванс по товарам с налоговой ставкой в 10%, то и считать стоит по ней.

Во всех остальных случаях применима обычная ставка 18%. ООО «Весна» должно выписать покупателю – ООО «Лето» счет-фактуру на 94 400 руб.и обязательно его отметить в книге продаж.

НДС с авансов в 2018-2021 по длящимся договорам

Письмо ФНС: переход НДС 20%

ст. 164 НК РФ, Федеральный закон от 03.08.2018 N 303-ФЗ.

- Письмо ФНС от 23.10.2018 NСД-4-3/20667@ «О порядке применения налоговой ставки по НДС в переходный период».

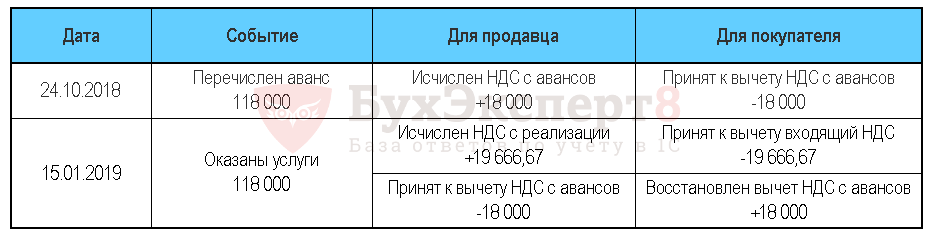

Аванс в 2018 по ставке НДС 18%, отгрузка в 2021

Учет у Продавца

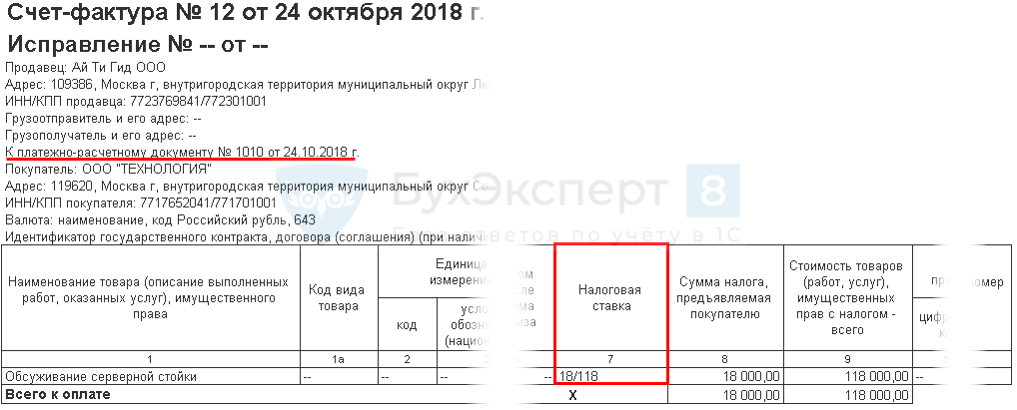

- исчислен НДС с аванса полученного по ставке 18/118 – в сумме 18 000 руб. (118 000 : 118 х 18).

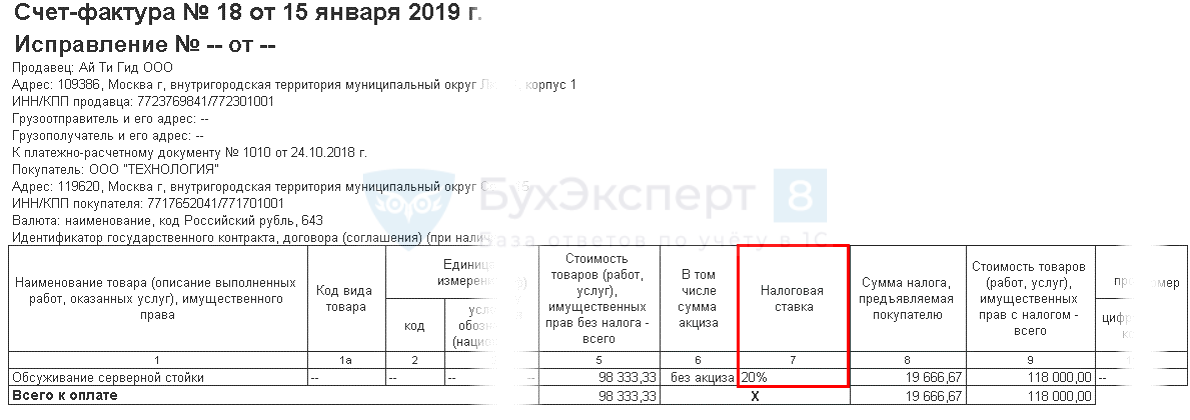

- рассчитан и предъявлен покупателю НДС по реализации по ставке 20% – в сумме 19 666,67 руб. (118 000 : 1,20 х 20%).

- принят к вычету НДС с авансов в сумме 18 000 руб. – как исчислили в 2018 году.

СФ на аванс – НДС 18/118%

СФ на реализацию – НДС 20%

Учет у Покупателя

- принят к вычету НДС с аванса выданного по ставке 18/118 – в сумме 18 000 руб. (118 000 : 118 х 18).

- принят к вычету входящий НДС по ставке 20% – в сумме 19 666,67 руб. (118 000 : 1,20 х 20%);

- восстановлен в книге продаж НДС с авансов в сумме 18 000 руб. – как приняли к вычету в 2018.

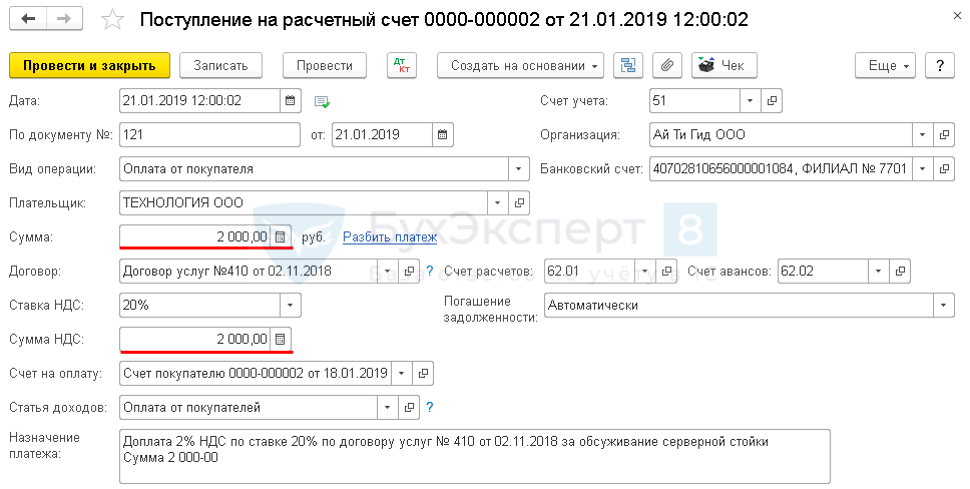

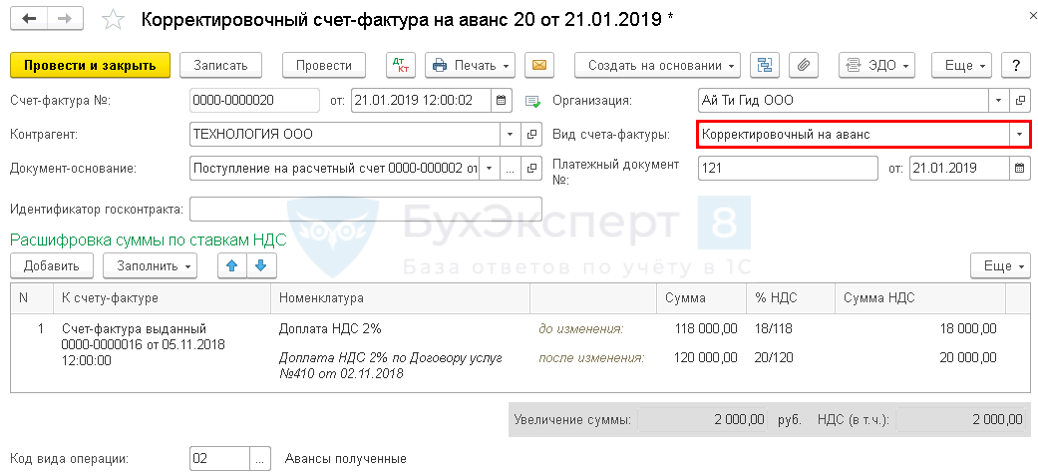

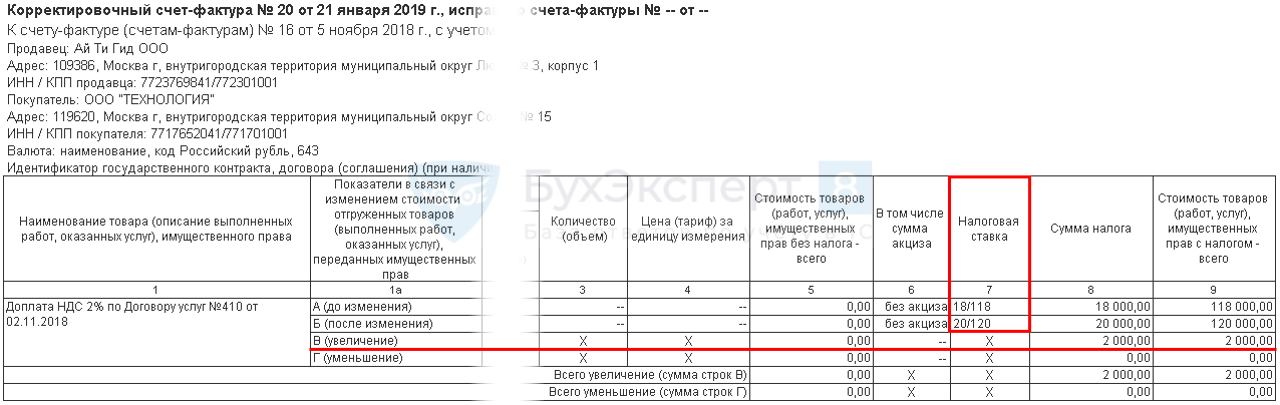

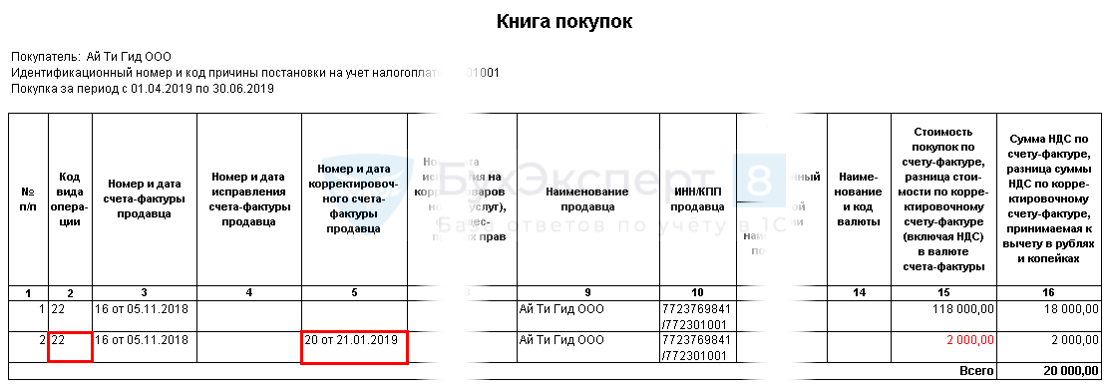

Аванс в 2018, отгрузка в 2021, доплата НДС 2% в 2021 до отгрузки

Покупатель – плательщик НДС. Корректировочный СФ на аванс – доплата 2%

Учет у Продавца

- исчислен НДС с аванса полученного по ставке 18/118 – в сумме 18 000 руб. (118 000 : 118 х 18).

- составлен корректировочный СФ на аванс полученный 05.11.2018:

- изменены: ставка налога 20/120, сумма НДС 20 000 руб., стоимость услуг всего 120 000 руб.

- увеличение: налога 2 000 руб., стоимость услуг 2 000 руб.

- рассчитан и предъявлен покупателю НДС по реализации по ставке 20% – в сумме 20 000 руб. (120 000 : 1,20 х 20%);

- принят к вычету НДС с авансов в сумме 20 000 руб. – с учетом корректировочного СФ, оформленного 21.01.2019.

Корректировочный СФ на аванс:

- выбрать Вид счета-фактуры – Корректировочный на аванс;

- выбрать в табличной части в графе К счету-фактуре тот СФ на аванс, к которому оформляется корректировка;

- графы Номенклатура , Сумма , % НДС , Сумма НДС заполнятся автоматически.

КВО – 22, графа 5 – номер и дата Корректировочного СФ на аванс.

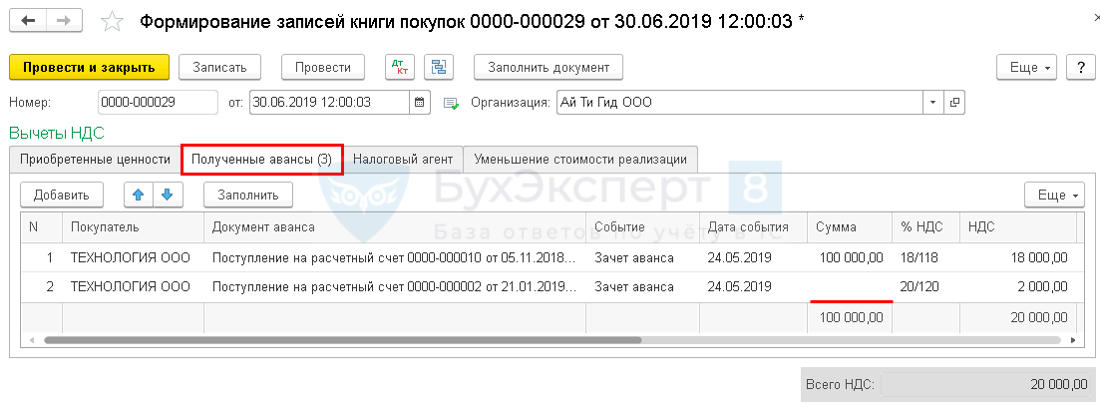

Декларация по НДС за 1 кв 2021

Разница между суммами стоимости и НДС отражается

Расчет «дельты» по стоимости и по налогу:

- 20 000 – 18 000 = 2 000 руб.

Покупатель доплатил НДС

Доплата НДС 2% – декларация по НДС, Раздел 3.

Источники:

http://glavkniga.ru/situations/k509440

http://znaybiz.ru/nalogi/obshaya-sistema/nds/s-poluchennyx-avansov.html

http://buh.ru/articles/documents/76420/

http://pravovest-audit.ru/nashi-statii-nalogi-i-buhuchet/osobennosti-vycheta-nds-po-avansu-v-2018-godu-rasshifrovka-video/

http://advokatn.ru/nds-s-avansov-poluchennyh-v-2019-godu-izmenenija-svezhie-novosti-78720/

http://buhpoisk.ru/nds-s-avansov-v-2018-2019-po-dljashhimsja-dogovoram.html

http://assistentus.ru/nds/sroki-uplaty-i-sdacha-otchetnosti/