КБК по НДС 2021

Коды бюджетной классификации — это специальные идентификаторы, состоящие из 20 знаков, по платежам в бюджет. Они служат для распределения средств в бюджете. КБК по НДС, так же как и иные коды, устанавливаются ежегодно Приказом Минфина, однако сами значения могут меняться реже. Значения КБК для платежей по налогу отличаются от тех, что установлены для штрафных санкций и пени (НДС); КБК 2021 года утверждены Приказом Минфина от 08.06.2018 № 132-н.

Кто и когда платит

По ст. 143 НК РФ , налогоплательщиками по данному виду сбора являются юридические лица и ИП, однако считается, что в конечном счете его уплачивает покупатель. Дело в том, что налог на добавленную стоимость является косвенным. С его помощью государство стремится получить часть надбавки, которую устанавливает производитель или продавец к цене товара на каждой стадии производства или реализации. Расчет налога осуществляется производителем и продавцом, но он закладывается в стоимость продукции, к тому же предприниматель вычитает входящий НДС, уже уплаченный при покупке товаров для производства. Таким образом, покупатель является источником сбора, однако в законодательном акте — в Налоговом кодексе — физические лица не упомянуты в качестве плательщиков НДС, они его не рассчитывают и не перечисляют.

Данное финансовое обязательство имеет большое значение для бюджета и не только в плане объема поступлений. Государство, вводя налог на добавленную стоимость, обеспечивает взнос средств в бюджет ранее момента итоговой продажи продукции, что повышает эффективность обязательства, его собираемость.

Значение КБК для основного обязательства по НДС

Коды бюджетной классификации устанавливаются единые для юридических лиц и индивидуальных предпринимателей, значения не зависят от статуса налогоплательщика и организационно-правовой формы.

В 2021 году значения КБК для данного налога установлены такие же, как и в 2018. По основному обязательству данные приведены ниже.

| Цель платежа | Показатель КБК |

| Налог на добавленную стоимость на товары, а также работы и услуги, реализуемые на территории РФ | 182 1 03 01000 01 1000 110 |

| Налог на товары, работы, услуги из Беларуси и Казахстана | 182 1 04 01000 01 1000 110 |

| Налог на товары, работы, услуги из-за рубежа | 153 1 04 01000 01 1000 110 |

Для пени и штрафов

КБК «Пени по НДС» в 2021 году также действуют аналогичные тем, что использовались в 2018 году. В таблице представлены актуальные показатели КБК при уплате НДС.

| Вид сбора | КБК НДС, пени | Штрафы |

| Налог на добавленную стоимость на товары, а также работы и услуги, реализуемые на территории РФ | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| Налог на добавленную стоимость на товары, ввозимые на территорию РФ из Беларуси и Казахстана | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| Налог на добавленную стоимость на товары, ввозимые на территорию РФ (администратором платежей в данном случае является ФТС России) | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

В случае пропуска срока перечисления платежа насчитываются пени по НДС; КБК 2021 потребуются при заполнении платежки на перечисление пени по собственной инициативе или по требованию налогового органа.

КБК «Штраф НДС» 2021 для юридических лиц необходим при оформлении платежного документа по уплате штрафа, который назначается за несвоевременное или ненадлежащее исполнение финансовой повинности (например, при неполной уплате установленного сбора).

Для налоговых агентов

Налоговыми агентами по НДС являются, в соответствии со ст. 161 НК РФ :

- арендаторы имущества у госорганов и органов местного самоуправления;

- приобретатели товаров, работы и услуг у иностранных организаций, действующих на российском рынке, которые сами не учтены в качестве налогоплательщиков в РФ;

- покупатели госимущества, за исключением ИП;

- органы, компании и ИП, уполномоченные на продажу конфискованного имущества, и т. п.;

- с 01.10.2011 — покупатели имущества и(или) имущественных прав должников, признанных банкротами (за исключением физических лиц, не имеющих статус индивидуальных предпринимателей);

- состоящие на учете в качестве налогоплательщиков (организации и ИП), осуществляющих предпринимательскую деятельность с применением договоров поручения, договоров комиссии или агентских договоров, и производством расчетов по ним с иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков.

Налоговый агент указывает в поле 101 свой статус, который обозначается шифром «02».

| Статус | Значение КБК |

| Налоговый агент | 182 1 03 01000 01 1000 110 |

Как заполнить платежку

Коды бюджетной классификации указываются в поле 104, они единые для всей страны. При заполнении платежки необходимо учесть, что реквизиты указываются той налоговой, к территории которой отнесен плательщик в соответствии с местом своего нахождения. Правила оформления указаны в Положении ЦБ РФ № 383-П от 19.06.2012 и Приказе Минфина РФ № 107н от 12.11.2013 в последней редакции.

При заполнении нужно также правильно указать:

- статус плательщика (уточняйте в статье «Что такое статус плательщика в платежном поручении и как его заполнить»);

- сумму платежа (целым числом);

- квартал, за который производится уплата (в форме «КВ.01.2019»).

Спорные вопросы

При обнаружении ошибки в данных необходимо направить в налоговую уточняющее письмо с правильными реквизитами и сведениями о платеже. Если это сделано не будет, возможно начисление пени и штрафных санкций, так как платеж попадет в невыясненные, а обязанность не будет считаться исполненной. Начисленные санкции должны быть аннулированы при уточнении реквизитов, так как дата платежа не меняется. Если этого не будет сделано, решение налоговой можно оспорить в суде.

КБК НДС 2018

При перечислении НДС в бюджет плательщики должны указать в поле 104 платежного поручения (Приложение 3 к Положению Банка России 19.06.2012 N 383-П ) КБК, соответствующий этому налогу. Все необходимые коды бюджетной классификации приведены в Приказе Минфина от 01.07.2013 N 65н.

КБК НДС-2018 для юридических лиц

Плательщику НДС при заполнении платежного поручения на уплату непосредственно самого налога необходимо отразить КБК 182 1 03 01000 01 1000 110.

КБК пени по НДС-2018

КБК для уплаты пени по НДС отличается от КБК для самого налога 14-м и 15-м разрядами. Чтобы получить КБК для уплаты пеней достаточно 14-й разряд заменить с «1» на «2», а 15-й – с «0» на «1». То есть пени по НДС нужно перечислять на КБК 182 1 03 01000 01 2100 110

НДС-штраф: КБК

При уплате штрафа по НДС 14-й разряд КБК по налогу меняется с «1» на «3». КБК для штрафа по НДС выглядит так: 182 1 03 01000 01 3000 110.

КБК НДС для ИП

Для индивидуальных предпринимателей не предусмотрены отдельные КБК по НДС – они используют те же коды бюджетной классификации, что и юридические лица.

КБК НДС: налоговый агент

При перечислении НДС в качестве налогового агента организации или ИП нужно указать в платежном поручении тот же КБК, что и простому плательщику НДС — 182 1 03 01000 01 1000 110.

Обычные КБК по НДС налоговый агент отражает в платежке и при уплате пеней или штрафа (182 1 03 01000 01 2100 110 или 182 1 03 01000 01 3000 110 соответственно).

Обратите внимание, что хоть КБК и плательщики НДС, и налоговые агенты используют один, но статус в платежке (поле 101) ставят разный: налоговые агенты должны указать статус «02» (Приложение № 5 к Приказу Минфина России от 12.11.2013 N 107н).

КБК НДС: импорт из стран ЕАЭС

Организации и ИП, ввозящие товары из стран ЕАЭС, при уплате импортного НДС, а также пеней и штрафов по нему должны указать в поле 104 платежного поручения один из следующих КБК:

| Вид платежа | КБК |

|---|---|

| Налог («ввозной» НДС) | 182 1 04 01000 01 1000 110 |

| Пени по «ввозному НДС» | 182 1 04 01000 01 2100 110 |

| Штраф по «ввозному НДС» | 182 1 04 01000 01 3000 110 |

При импорте товаров не из стран, входящих в ЕАЭС, НДС уплачивается не в ФНС, а на таможню. Соответственно, в 1-ом – 3-ем разрядах КБК вместо 182 указывается код ФТС как администратора платежей. Это код 153. Поэтому, например, при уплате штрафа по таможенному НДС КБК нужно указать такой: 153 1 04 01000 01 3000 110.

Ошибка в КБК НДС

Если вы вдруг ошибетесь при заполнении платежки и укажете неправильный КБК, ничего страшного – деньги все равно поступят в бюджет. А исправить эту ошибку можно, написав в ИФНС письмо об уточнении платежа.

КБК НДС для юридических лиц

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

КБК — это числовой код, один из реквизитов платежного поручения для шифрования бюджетных платежей, в частности, по НДС. Коды часто меняются, если указать неверный КБК, операция проведется неправильно. Чтобы платеж не оказался среди невыясненных, используйте действующие КБК по НДС в 2021 году, которые указаны ниже.

Строение кода КБК

КБК — код бюджетной классификации — представляет собой двадцатизначный код, который условно делится на восемь блоков. Для налога на добавленную стоимость структура блоков имеет следующий вид:

- 1-3 знакоместа — код адресата, которому отправлен платеж: «182» — территориальный орган ФНС, «153» — код Федеральной таможенной службы, используется при импорте продукции из стран не включенных в таможенный союз;

- 4 знакоместо — группа денежных поступлений: «1» — налоговые и неналоговые поступления;

- 5-6 знакоместа — вид налога: «03» — налог на продукцию, реализуемую на территории России, «04» — налог на импортируемую в Россию продукцию;

- 7-8 знакоместа — статья дохода: «01» — налог на добавленную стоимость на продукцию, реализованную на территории России; «04» — налог на добавленную стоимость на импортируемую в Россию продукцию;

- 9-11 знакоместа — подстатья дохода: для НДС — «000»;

- 12-13 знакоместа — код вида бюджета, в который направлены денежные средства: «01» — федеральный;

- 14-17 знакоместа — вид бюджетного платежа: «1000» — основной платеж, «2100» — перечисление пени, «3000» — уплата штрафа и др.;

- 18-20 знакоместа — категория получаемого государственным учреждением дохода: «110» — оплата налога.

КБК НДС для юридических лиц и ИП в 2021 году

Коды по НДС для юрлиц и ИП делятся на три вида в зависимости от операции:

-

при реализации товаров, услуг, работ на территории РФ;

при импорте продукции из государств, входящих в ЕАЭС;

КБК для уплаты пеней и штрафов соответствуют указанным выше видам операций. При этом пени платятся за каждый просроченный день, а штрафы — разово при несвоевременном перечислении налога. Актуальные в 2021 году коды основного платежа по НДС для российских предприятий и ИП см. в таблице.

КБК по НДС 2021

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 1000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 1000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 1000 110 |

Обратите внимание, что в кодах пеней и штрафов по налогу изменяются только 14 и 15 знакоместа: “21” – для пеней, “30” – для штрафов. Все остальные значения такие же, как и в КБК по основному платежу.

КБК пени по НДС 2021

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 2100 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 2100 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 2100 110 |

КБК штрафы НДС 2021

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 3000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 3000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 3000 110 |

КБК по НДС в 2021 году для налоговых агентов

Организация и ИП считаются налоговыми агентами по НДС, когда:

- приобретают продукцию, услуги, работы у иностранной фирмы, которая не состоит на учете в ФНС РФ, и реализуют их в РФ;

- арендуют имущество, которое находится в собственности государства или муниципального образования, а также приобретают казенное имущество;

- по решению суда реализуют имущество, а также бесхозное, конфискованное или скупленное имущество;

- выступают посредниками иностранной компании, не зарегистрированной в РФ.

Налоговый агент во всех вышеперечисленных случаях обязан удержать НДС из сумм, которые он должен контрагенту, и перечислить налог в бюджет. От этой обязанности не освобождаются компании, которые применяют специальные режимы налогообложения.

В платежном поручении налоговые агенты указывают тот же КБК, что и юридические лица — плательщики налога. При этом в поле 101 платежки необходимо указать, что налог перечисляется налоговым агентом (код «02»).

Заполнение платежного поручения по НДС в 2021 году

Чтобы перечислить в бюджет основной платеж по НДС (пеню или штраф) нужно правильно указать реквизиты в платежном поручении.

Прежде всего, необходимо верно указать в поле 101 статус налогоплательщика:

- 01 — юрлица;

- 02 — налоговые агенты;

- 06 — налог при импорте;

- 09 — ИП.

Сумма налога (поле 6) указывается в круглых рублях без копеек. Вид операции (поле 18) для уплаты НДС заполняется кодом «01», а очередность платежа (поле 21) – кодом «5». Соответствующий типу операции КБК (см. таблицу выше) указывается в поле 104. В поле 105 ставится ОКТМО, показывающее принадлежность плательщика к определенному муниципальному образованию. Значение ОКТМО можно узнать на сайте ФНС.

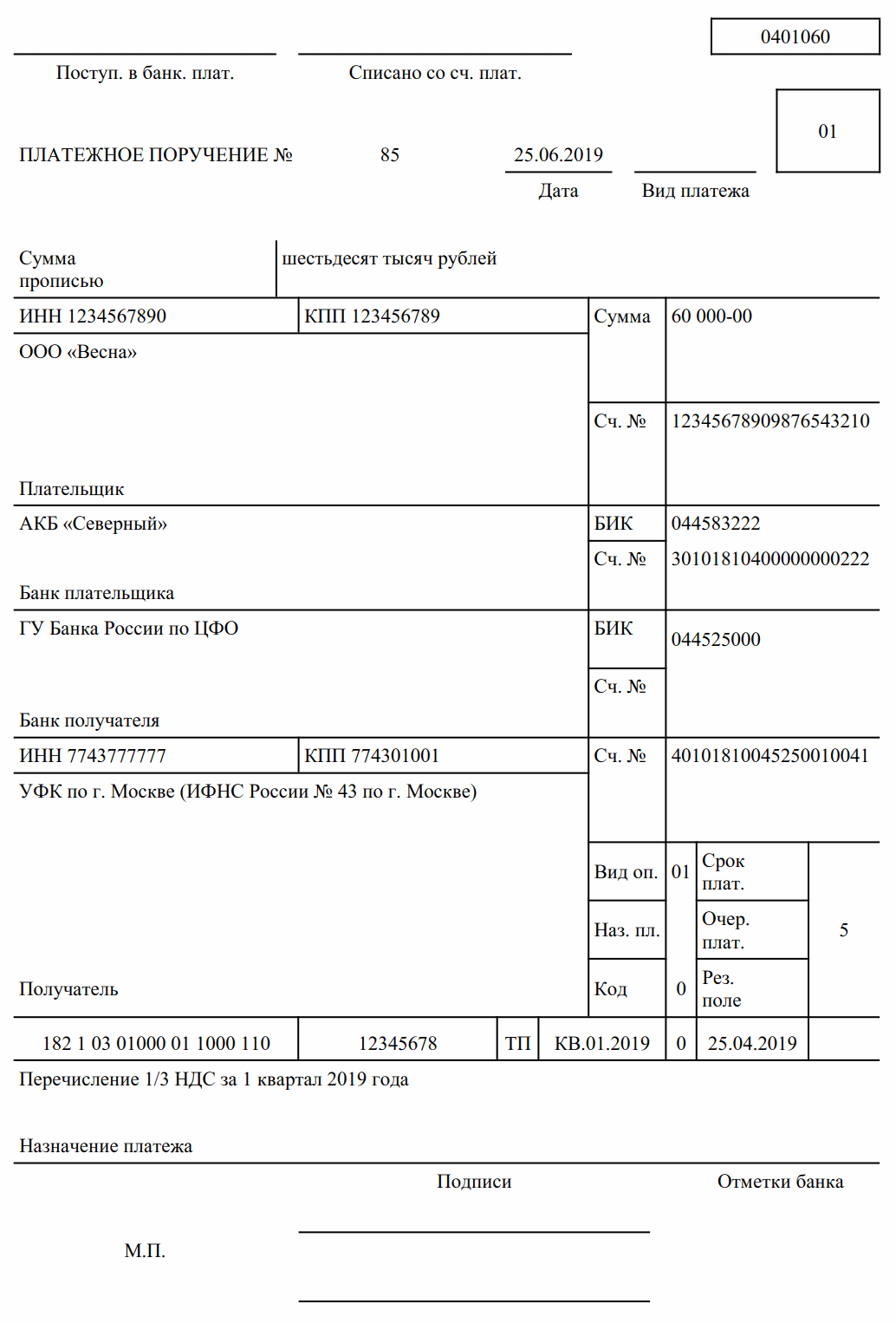

В качестве основания платежа (поле 106) указывается «ТП» — текущий платеж. А в соседнем 107 поле ставится период, за который платится налог. В случае с НДС это будет соответствующий квартал, например, «КВ.01.2019». Ниже приведен пример платежки по НДС за 1 квартал 2021 года.

Исправление ошибок в КБК по НДС в 2021 году

Платежные поручения заполняются по правилам, установленным Минфином России. Для уплаты НДС необходимо внести в поле 104 платежки соответствующий 20-значный КБК.

Если организация укажет неверный код по налогу, пени или штрафу, платеж зависнет, потребуется уточнить реквизиты. Для этого необходимо направить заявление в налоговую службу об уточнении платежа. Ранее Минфин сообщал, что неверно указанный КБК не считается критичной ошибкой.

При поступлении заявления об уточнении платежа в ФНС по истечении срока перечисления налога — штрафа не будет. Датой уплаты признается дата платежа по неверному КБК. Если пени за просрочку уже начислены, после получения заявления их снимут. Чтобы избежать претензий контролирующих органов, проверяйте реквизиты платежного поручения до того, как перечислите НДС.

Автор статьи: Ирина Смирнова

Платите НДС в облачном сервисе для малых предприятих Контур.Бухгалтерия. Сервис сформирует платежки и напомнит об уплате, а еще подготовит декларации по НДС и другим налогам. Простой учет, зарплата, отчетность через интернет, консультации наших экспертов и первый месяц работы — бесплатно.

КБК для уплаты НДС

КБК для уплаты НДС для юридических лиц (и ИП)

| НАЛОГ | КБК |

|---|---|

| НДС на товары (работы, услуги), реализуемые на территории РФ | 182 1 03 01000 01 1000 110 |

| НДС на товары, ввозимые на территорию РФ из стран — участниц Таможенного союза (из Республик Беларусь и Казахстан) | 182 1 04 01000 01 1000 110 |

| НДС на товары, ввозимые на территорию РФ, на таможне | 153 1 04 01000 01 1000 110 |

КБК для уплаты пени по НДС для юридических лиц (и ИП)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДС на товары (работы, услуги), реализуемые на территории РФ | пени | 182 1 03 01000 01 2100 110 |

| проценты | 182 1 03 01000 01 2200 110 | |

| штрафы | 182 1 03 01000 01 3000 110 | |

| Пени, проценты, штрафы по НДС на товары, ввозимые на территорию РФ из стран — участниц Таможенного союза (из Республик Беларусь и Казахстан) | пени | 182 1 04 01000 01 2100 110 |

| проценты | 182 1 04 01000 01 2200 110 | |

| штрафы | 182 1 04 01000 01 3000 110 | |

| Пени, проценты, штрафы по НДС на товары, ввозимые на территорию РФ, на таможне | пени | 153 1 04 01000 01 2100 110 |

| проценты | 153 1 04 01000 01 2200 110 | |

| штрафы | 153 1 04 01000 01 3000 110 | |

Особенности и нюансы по КБК для уплаты НДС

Этот налог – главный «наполнитель» казны РФ, поэтому с его уплатой предпринимателям стоит быть особенно внимательным. Он платится с реализации товаров и/или услуг, а также с импортных товаров, реализуемых в России. Также его должны платить при передаче товаров для собственных нужд, если это не нашло отражения в налоговой декларации. Актуален он и при импорте товаров.

В уплате налога на добавленную стоимость пару лет назад произошли очень серьезные изменения, поэтому на 2016 год законодатели коснулись этого налога лишь мимоходом, чтобы дать предпринимателям возможность адаптироваться.

Порядок расчета и уплаты

НДС – налог, требующий ежеквартальной декларации и уплаты. Он рассчитывается по итогам каждого квартала: разница налоговой базы и вычетов умножается на налоговую ставку. Таким образом, бюджет получает данные налоговые отчисления четырежды в год.

ВАЖНАЯ ИНФОРМАЦИЯ! Если законные вычеты превысили доходную часть НДС, то бюджет возмещает недостающую долю: сумма будет засчитана в будущие платежи или на погашение какой-либо недоимки. При отсутствии недоимок закон разрешает перечислить сумму возмещения на расчетный счет предпринимателя.

Налоговой базой считается основная характеристика реализуемого товара или услуги – их стоимость на день отгрузки товара или передачи услуги либо день их оплаты (дата того события, которое наступило раньше).

Есть некоторые нюансы, касающиеся налоговых ставок НДС:

- одинаковая ставка – одинаковая база;

- если операции облагаются НДС по разным ставкам, то их база тоже считается отдельно;

- стоимость всегда считается в национальной валюте, выручка от импорта переводится в рубли по текущему курсу.

Главные перемены в уплате НДС на 2016 год

- С 1 января вступают в действие льготные ставки на реализацию предусмотренных НК товаров и услуг. Для некоторых товаров она признана нулевой.

- Упрощены условия подтверждения права на льготный тариф НДС.

- Исключения двойного налогообложения для применяющих УСН и ЕСХН при выставлении счетов-фактур.

- Упразднение бумажных носителей: с этого года сдавать декларацию по НДС можно только в электронном виде.

- Новые коды бюджетной классификации на операции по НДС.

ОБРАТИТЕ ВНИМАНИЕ! Налоговые ставки и способ расчета НДС изменений не претерпели.

Новые КБК для НДС

Для перечисления НДС нужно указывать в платежке актуальные КБК:

1. Если работа, услуга или товар реализуется на территории России, НДС платится по КБК 182 1 03 01000 01 1000 110.

- пени по этому налогу нуждаются в КБК 182 1 03 01000 01 2100 110;

- штрафы за недоимку – КБК 182 1 03 01000 01 3000 110;

- проценты по НДС надо перечислять по КБК 182 1 03 01000 01 2200 110.

2. Производится импорт из какой-либо страны, входящей в таможенный союз? КБК для уплаты НДС в налоговую по таким сделкам – 182 1 04 01000 01 1000 110.

3. Если отчисления НДС за импорт связаны с бюджетом таможни, КБК будет другим: 153 1 04 01000 01 1000 110.

КБК НДС для юридических лиц

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

КБК — это числовой код, один из реквизитов платежного поручения для шифрования бюджетных платежей, в частности, по НДС. Коды часто меняются, если указать неверный КБК, операция проведется неправильно. Чтобы платеж не оказался среди невыясненных, используйте действующие КБК по НДС в 2021 году, которые указаны ниже.

Строение кода КБК

КБК — код бюджетной классификации — представляет собой двадцатизначный код, который условно делится на восемь блоков. Для налога на добавленную стоимость структура блоков имеет следующий вид:

- 1-3 знакоместа — код адресата, которому отправлен платеж: «182» — территориальный орган ФНС, «153» — код Федеральной таможенной службы, используется при импорте продукции из стран не включенных в таможенный союз;

- 4 знакоместо — группа денежных поступлений: «1» — налоговые и неналоговые поступления;

- 5-6 знакоместа — вид налога: «03» — налог на продукцию, реализуемую на территории России, «04» — налог на импортируемую в Россию продукцию;

- 7-8 знакоместа — статья дохода: «01» — налог на добавленную стоимость на продукцию, реализованную на территории России; «04» — налог на добавленную стоимость на импортируемую в Россию продукцию;

- 9-11 знакоместа — подстатья дохода: для НДС — «000»;

- 12-13 знакоместа — код вида бюджета, в который направлены денежные средства: «01» — федеральный;

- 14-17 знакоместа — вид бюджетного платежа: «1000» — основной платеж, «2100» — перечисление пени, «3000» — уплата штрафа и др.;

- 18-20 знакоместа — категория получаемого государственным учреждением дохода: «110» — оплата налога.

КБК НДС для юридических лиц и ИП в 2021 году

Коды по НДС для юрлиц и ИП делятся на три вида в зависимости от операции:

-

при реализации товаров, услуг, работ на территории РФ;

при импорте продукции из государств, входящих в ЕАЭС;

КБК для уплаты пеней и штрафов соответствуют указанным выше видам операций. При этом пени платятся за каждый просроченный день, а штрафы — разово при несвоевременном перечислении налога. Актуальные в 2021 году коды основного платежа по НДС для российских предприятий и ИП см. в таблице.

КБК по НДС 2021

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 1000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 1000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 1000 110 |

Обратите внимание, что в кодах пеней и штрафов по налогу изменяются только 14 и 15 знакоместа: “21” – для пеней, “30” – для штрафов. Все остальные значения такие же, как и в КБК по основному платежу.

КБК пени по НДС 2021

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 2100 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 2100 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 2100 110 |

КБК штрафы НДС 2021

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 3000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 3000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 3000 110 |

КБК по НДС в 2021 году для налоговых агентов

Организация и ИП считаются налоговыми агентами по НДС, когда:

- приобретают продукцию, услуги, работы у иностранной фирмы, которая не состоит на учете в ФНС РФ, и реализуют их в РФ;

- арендуют имущество, которое находится в собственности государства или муниципального образования, а также приобретают казенное имущество;

- по решению суда реализуют имущество, а также бесхозное, конфискованное или скупленное имущество;

- выступают посредниками иностранной компании, не зарегистрированной в РФ.

Налоговый агент во всех вышеперечисленных случаях обязан удержать НДС из сумм, которые он должен контрагенту, и перечислить налог в бюджет. От этой обязанности не освобождаются компании, которые применяют специальные режимы налогообложения.

В платежном поручении налоговые агенты указывают тот же КБК, что и юридические лица — плательщики налога. При этом в поле 101 платежки необходимо указать, что налог перечисляется налоговым агентом (код «02»).

Заполнение платежного поручения по НДС в 2021 году

Чтобы перечислить в бюджет основной платеж по НДС (пеню или штраф) нужно правильно указать реквизиты в платежном поручении.

Прежде всего, необходимо верно указать в поле 101 статус налогоплательщика:

- 01 — юрлица;

- 02 — налоговые агенты;

- 06 — налог при импорте;

- 09 — ИП.

Сумма налога (поле 6) указывается в круглых рублях без копеек. Вид операции (поле 18) для уплаты НДС заполняется кодом «01», а очередность платежа (поле 21) – кодом «5». Соответствующий типу операции КБК (см. таблицу выше) указывается в поле 104. В поле 105 ставится ОКТМО, показывающее принадлежность плательщика к определенному муниципальному образованию. Значение ОКТМО можно узнать на сайте ФНС.

В качестве основания платежа (поле 106) указывается «ТП» — текущий платеж. А в соседнем 107 поле ставится период, за который платится налог. В случае с НДС это будет соответствующий квартал, например, «КВ.01.2019». Ниже приведен пример платежки по НДС за 1 квартал 2021 года.

Исправление ошибок в КБК по НДС в 2021 году

Платежные поручения заполняются по правилам, установленным Минфином России. Для уплаты НДС необходимо внести в поле 104 платежки соответствующий 20-значный КБК.

Если организация укажет неверный код по налогу, пени или штрафу, платеж зависнет, потребуется уточнить реквизиты. Для этого необходимо направить заявление в налоговую службу об уточнении платежа. Ранее Минфин сообщал, что неверно указанный КБК не считается критичной ошибкой.

При поступлении заявления об уточнении платежа в ФНС по истечении срока перечисления налога — штрафа не будет. Датой уплаты признается дата платежа по неверному КБК. Если пени за просрочку уже начислены, после получения заявления их снимут. Чтобы избежать претензий контролирующих органов, проверяйте реквизиты платежного поручения до того, как перечислите НДС.

Автор статьи: Ирина Смирнова

Платите НДС в облачном сервисе для малых предприятих Контур.Бухгалтерия. Сервис сформирует платежки и напомнит об уплате, а еще подготовит декларации по НДС и другим налогам. Простой учет, зарплата, отчетность через интернет, консультации наших экспертов и первый месяц работы — бесплатно.

Пени по НДС для юридических лиц

Налоги, которые в РФ уплачивают физические и юридические лица, формируют региональный и федеральный бюджеты. В том числе и НДС играет немаловажную роль в этом процессе, поскольку суммы этого налога являются весьма значительными. Соответственно, и пени имеют большой размер, так как рассчитываются они от суммы обязательного платежа.

Налоги, которые в РФ уплачивают физические и юридические лица, формируют региональный и федеральный бюджеты. В том числе и НДС играет немаловажную роль в этом процессе, поскольку суммы этого налога являются весьма значительными. Соответственно, и пени имеют большой размер, так как рассчитываются они от суммы обязательного платежа.

В том случае, если пени получены в результате просрочки обязательного платежа по налогам, то они не оказывают влияния на сумму, облагаемую НДС, поскольку не имеют никакого отношения к цене товара. Именно поэтому пени не облагаются пошлиной.

В некоторых случаях пени по НДС непосредственно формируют налоговую базу. Если нарушение платёжной дисциплины связано с оплатой товаров, услуг или работ, то они включаются в налоговою базу и облагаются НДС на общих основаниях.

Вопрос, который связан с несвоевременной уплатой налогов и начислением пени и штрафов, регламентирует статья 75 Налогового кодекса РФ.

Просрочка платежа

В том случае, если оплата по налогам произведена позже установленных законодательством сроков, то будут применены меры взыскания. Они насчитываются за каждый день просрочки в процентах от суммы задолженности. Начисление происходит начиная с того периода, который следует за последним установленным днём уплаты.

На законодательном уровне было решено, что размер начисляемых пени для частных и юридических лиц должен быть различным в зависимости от:

- статуса налогоплательщика;

- срока просрочки платежа.

| Статус налогоплательщика | Срок просрочки платежа | Размер пени |

| Частные лица и предприниматели | Не имеет значения | 1/300 по ставке рефинансирования, установленной Центробанком. |

| Компании, организации, фирмы и т.д. | Задолженность платежа в срок до 30 суток | 1/300 от ставки рефинансирования, действующей на момент начисления пени |

| Долг по налоговому платежу на 30 и более суток | 1/300 от ставки рефинансирования, которая актуальна на момент начисления пени

1/150 от ставки рефинансирования за все дни, начиная с 31 суток задолженности |

Влияющие факторы

Размер начисленных пени по НДС зависит от следующих факторов:

- суммы налоговой задолженности, которую плательщик в указанные сроки не уплатил в бюджет;

- сроков просрочки платежа;

- ставки рефинансирования.

Стоит запомнить, что начисление пени не освобождает налогоплательщика от уплаты задолженности по налогам. Размер пени, которые начисляются по всем налогам, установлены на законодательном уровне и могут меняться с течением времени.

Стоит запомнить, что начисление пени не освобождает налогоплательщика от уплаты задолженности по налогам. Размер пени, которые начисляются по всем налогам, установлены на законодательном уровне и могут меняться с течением времени.

Увеличение или уменьшение размера штрафа происходит с принятием соответствующего законопроекта.

Бывают ситуации, когда налогоплательщик не имеет возможности оплатить основной долг по НДС и сумму начисленных пени. Налоговая служба может произвести списание долгов по налогам, которые плательщик не может заплатить по причине банкротства. Этот факт придётся доказывать, и в случае признания налогоплательщика банкротом, он освобождается от налогового бремени, но сумму начисленных пени уплатить всё-таки придётся.

В том случае, если налогоплательщик погасил основной долг по налогам, а начисленные пени так и не оплатил, то налоговая служба передаёт права взыскания задолженности судебным приставам. Они, в свою очередь, могут описать часть имущества в счёт уплаты имеющейся задолженности.

Порядок расчета

Имея задолженность по налогам, сумма пени рассчитывается так:

Для юридических лиц сумма пени будет рассчитываться по-другому:

Стоит запомнить, что сумму пени, которая образовалась после просрочки платежа, можно самостоятельно рассчитать и произвести уплату. Также можно дождаться извещения с платёжным бланком из налоговой службы и заплатить полагающуюся сумму при помощи квитанции, которая в нём содержится.

Для того чтобы понять, как правильно рассчитать пени, рассмотрим конкретный пример.

Согласно декларации, которая была представлена фирмой ООО «Смайл» в налоговую службу, за третий квартал 2018 года размер НДС составил 330 000 рублей. В установленные сроки, а именно, до 25 октября, 25 ноября и 26 декабря, фирма не заплатила НДС, а произвела уплату только 11 января.

Начисление штрафов происходит за каждый период, в который необходимо было произвести уплату. За рассматриваемое время ставка рефинансирования составляла 10%. Имеются такие данные для расчёта суммы пени:

- их размер рассчитывается по каждому периоду: 25 октября, 25 ноября и 26 декабря;

- сумма задолженности, которая имеется в каждом сроке: 330 000 / 3 = 110 000 рублей;

- ставка рефинансирования, актуальная на расчётный период – 7,5%.

Пример расчёта пени представлен в таблице:

| Период оплаты | Размер задолженности | Период просрочки | Сумма пени |

| 25 октября | 110 000 рублей | 78 дней | 2145 рублей |

| 25 ноября | 110 000 рублей | 46 дней | 1265 рублей |

| 26 декабря | 110 000 рублей | 15 дней | 412,5 рублей |

| Общая сумма пени | 3822,5 рублей | ||

Рассмотрим подробно расчёт суммы пени по каждому из трёх периодов:

Общая сумма пени за 3 квартал будет составлять:

Кроме этого руководству фирмы нужно будет заплатить и сумму долга по НДС, которая составляет 330 000 рублей.

Платёжное поручение

Данный документ заполняется налогоплательщиком и содержит всю информацию для банка о том, куда, кому и в каком количестве переводятся денежные средства.

Если платёжное поручение заполнено правильно, значит это является гарантией того, что платёж будет уплачен и дойдёт до адресата. При правильном заполнении не нужно уточнять поручение и производить уплату налога повторно. Для того чтобы не совершать ошибок при заполнении, нужно знать некоторые нюансы и тонкости внесения данных в платёжный бланк.

Заполнить платёжный бланк можно самостоятельно или при помощи сервиса, который доступен на сайте налоговой службы www.nalog.ru.

Если налогоплательщик правильно заполнил все графы платёжного бланка, то можно с уверенностью говорить о том, что платёж поступит в налоговую службу, а затем будет перечислен в федеральный и региональный бюджет.

КБК пени по НДС

КБК – это специальный номер, состоящий из последовательности цифр. Они помогают отслеживать средства, которые поступают в государственный бюджет. Исходя из последовательности чисел можно легко определить, откуда поступили средства, каково их назначение, кто является плательщиком.

Правильно указанный номер КБК является гарантией того, что платёж будет зачислен и долг будет уплачен в полном объёме. Если плательщик допустил ошибку в номере, то получатель, указанный в платёжном поручении, уплаченные средства не получит, и долг не будет погашен.

Если номер КБК указан неверно, то налогоплательщику нужно обратиться в отделение налоговой инспекции с заявлением об уточнении номера кода.

Для того чтобы произвести уплату пени, которая была начислена за просрочку платежа по НДС, необходимо не только знать конкретный размер, но и номер КБК. Если номер будет указан неверно или с ошибкой, то платёж, содержащий пени не будет доставлен до адресата. В этом случае пени не будут считаться уплаченными, и платёж придётся производить заново.

После внесения средств в счёт погашения основного долга по НДС и пени необходимо через несколько дней проверить, дошёл ли платёж, снята задолженность или нет. Если платёж до адресата не дошёл, то задолженность не будет считаться погашенной и пени продолжат начисляться в полном объёме.

КБК пени по НДС для юридических лиц

Налоги, уплачиваемые физическими и юридическими лицами, поступают в региональный и федеральный бюджет. НДС не является исключением он играет важную роль в процессе формирования бюджета. При неуплате или несвоевременной уплате НДС, налогоплательщику грозит начисление пени, при перечислении которых необходимо правильно указать код бюджетной классификации (КБК). В статье рассмотрим какие предусмотрены КБК для перечисления пени по НДС для юридических лиц.

Сроки уплаты НДС в бюджет

НДС, рассчитанный по итогам каждого квартала, уплачивается в бюджет равными частями в течение последующих 3 месяцев. Крайний срок уплаты – 25 число каждого месяца.То есть, НДС за 1 квартал следует уплатить до 25 апреля, до 25 мая и до 25 июня. Если крайний срок уплаты выпадает на нерабочий день, то он переносится на первый рабочий день, следующий за нерабочим.

Важно! Если налог не перечислить в бюджет в положенные сроки, то ФНС может начислить пени. Кроме того, если по результатам налоговой проверки выяснится, что компания уплатила налог не полностью или уклонялась от уплаты налога, то ее могут привлечь к ответственности (налоговой, административной или даже уголовной).

Пени по НДС

Если перечисление налогов происходит позже положенного срока, то к налогоплательщику применяются меры взыскания в виде пени, которые начисляются за каждый день просрочки в процентах от суммы долга. Начисление осуществляется с периода, следующего за крайней датой уплаты налога. Законодательно предусматриваются различные размеры начисляемых пени для юридических и физических лиц в зависимости от того, каков статус налогоплательщика или период просрочки платежа.

| Статус налогоплательщика | Период просрочки | Как начисляются пени |

| Физическое лицо, предприниматель | Не имеет значение | 1/300 ставки рефинансирования ЦБ РФ от суммы задолженности |

| Юридическое лицо | Срок задолженности до 30 дней | 1/300 ставки рефинансирования ЦБ РФ от суммы задолженности |

| Срок задолженности более 30 дней | 1/300 ставки рефинансирования ЦБ РФ от суммы задолженности (с 1 по 30 день)

1/150 ставки рефинансирования ЦБ РФ от суммы задолженности (с 31 дня) |

Что влияет на расчет пени по НДС

Сумма пени по НДС зависит от таких факторов как:

- размер задолженности по НДС, которую налогоплательщик своевременно не перечислил в бюджет;

- срок задержки оплаты;

- ставка рефинансирования ЦБ РФ.

Следует помнить, что даже если налогоплательщику начислены пени по НДС, это не освобождает его от уплаты долга по налогу. Пени, начисляемые по налогам, устанавливаются законодательством. Со временем они могут меняться, но их увеличение или уменьшение возможно только с принятием соответствующего закона. В тех ситуациях, когда у налогоплательщика отсутствуют возможности по уплате основного долга по НСД, ФНС производит списание задолженности по причине банкротства этого плательщика. Но факт банкротства придется доказывать. В этом случае он будет освобожден от основной суммы, но начисленные пени погасить все таки придется. Если основной долг налогоплательщиком погашен, а пени так и не уплачены, налоговая передаст право на взыскание задолженности судебным приставам. Они могут списать имущество должника в счет его задолженности.

Порядок расчета пени по НДС

Пени начисляют за каждый день просрочки, в том числе за праздничные и выходные дни. В расчет включают период от дня, следующего за крайней датой уплаты и до даты уплаты налога. День, в который был перечислен налог в расчет не включается, так как считается, что в этот день задолженность уже погашена. Сумма пени будет зависеть от того, чему равен период просрочки: до 30 дней или более 30 дней.

Если просрочка не превышает 30 дней, то пени рассчитываются по следующей формуле:

Пени (до 30 дней) = НДС (несвоевременно уплаченный) х Число дней просрочки платежа х 1/300 ставки рефинансирования (на момент просрочки).

Если просрочка превысила 30 дней, то пени будут рассчитываться по следующей формуле:

Пени (31 день и более) = НДС (несвоевременно уплаченный) х 30 дней х 1/300 ставки рефинансирования (на период просрочки до 30 дней) + НДС (несвоевременно уплаченный) х Число дней просрочки, начиная с 31 дня х 1/150 ставки рефинансирования (на период с 31 дня просрочки).

КБК пени по НДС для юридических лиц

КБК представляет собой специальный номер, который состоит из последовательности определенных цифр. Данный код позволяет отслеживать денежные средства, поступающие от налогоплательщиков в бюджет. Исходя из данной последовательности цифр можно определить следующее: источник поступления средств, назначение платежа и плательщика. Верно указанный КБК будет гарантией того, что налог зачислен в бюджет, а задолженность налогоплательщика погашена. Допуская ошибку в коде денежные средства не будут зачислены и у налогоплательщика образуется задолженность перед ФНС. В этом случае потребуется обратиться в налоговый орган и подать заявление для уточнения данного кода.

Для уплаты пени по НДС также потребуется указать КБК. Допустив ошибку в платежке в данном коде, платеж не будет получен адресатом. В этом случае пени налогоплательщика не будут считаться погашенными, а платеж нужно будет перечислять вновь. Поэтому после того, как организация перечислит основной долг по НДС и пени по нему, спустя несколько дней следует проверить – погашена ли задолженность. Если денежные средства не поступили, то пени будут начисляться и дальше.

| Назначение | КБК |

| Для уплаты пени по НДС при импорте (на таможне) | 153 1 04 010 00 01 2100 110 |

| Для уплаты пени по НДС с реализации в РФ | 182 1 03 010 00 01 2100 110 |

| Для уплаты пени по НДС при импорте из Таможенного союза (через ФНС) | 182 1 04 010 00 01 2100 110 |

Что означают комбинации цифр в КБК по НДС

Как уже отмечалось выше КБК представляет собой специальный код, состоящий из 20 цифр. Причем каждая группа цифр данного кода несет в себе определенные сведения. С помощью этих сведений можно установить налоговую принадлежность, администрирование платежа и др. 3 первых цифры обозначают перед кем отчитывается налогоплательщик. Администратором налоговых платежей могут быть:

- «182» – налоговый орган;

- «153» – таможенный орган.

Четвертый показатель указывает на форму поступлений:

- «1» – налоговые платежи;

- «2» – безвозмездные зачисления.

Следующие цифры указывают на то, по какой разновидности дохода отчитывается налогоплательщик:

- «03» – НДС с товара, подлежащего реализации в РФ;

- «04» – НДС с товаров, подлежащих импортированию.

5 следующих цифр отражают классификацию прибыли, подлежащей уплате в бюджет. Что касается НДС, то это «01000». Следующие 2 цифры отражают то, в какой бюджет перечисляются денежные средства:

- «01» – федеральный;

- «02» – государственная казна;

- «03» – региональный.

Следующие цифры отражают назначение платежа:

- «1000» – налоги и сборы;

- «2100» – пени;

- «3000» – штрафы.

3 крайние цифры отражают разновидность предпринимательской деятельности по отношению к которому начисляется налог:

Как заполнить платежное поручение

Платежное поручение на оплату пени по НДС заполняет налогоплательщик. В платежке указывается информация для банка о том, кому, куда и в какой сумме перечисляются денежные средства. Заполнив правильно платежное поручение, можно быть уверенным в том, что платеж уплачен и поступил адресату. В этом случае не потребуется уточнять платеж в будущем или уплачивать его повторно.

Для безошибочного заполнения платежного поручения, нужно знать некоторое правила. Ощутимую помощь в этом оказывает специальный сервис, представленный на официальном сайте налогового органа. Такой сервис находится в свободном доступе, не требует специальной регистрации на сайте. С его помощью можно сформировать платежный документ (поручение или квитанцию) на оплату как самого налога НДС, так и пени по нему.

Источники:

http://glavkniga.ru/situations/k503528

http://www.b-kontur.ru/enquiry/480-kbk-nds-dlya-yuridicheskih-lic

http://assistentus.ru/kbk/nds/

http://www.b-kontur.ru/enquiry/480-kbk-nds-dlya-yuridicheskih-lic

http://znaybiz.ru/nalogi/obshaya-sistema/nds/peni-dlya-yuridicheskih-lic.html

http://buhland.ru/kbk-peni-po-nds-dlya-yuridicheskix-lic/

http://buhland.ru/nds-nalogovogo-agenta-provodki/