Формула коэффициента обеспеченности собственными оборотными средствами

Понятие коэффициента обеспеченности собственными оборотными средствами

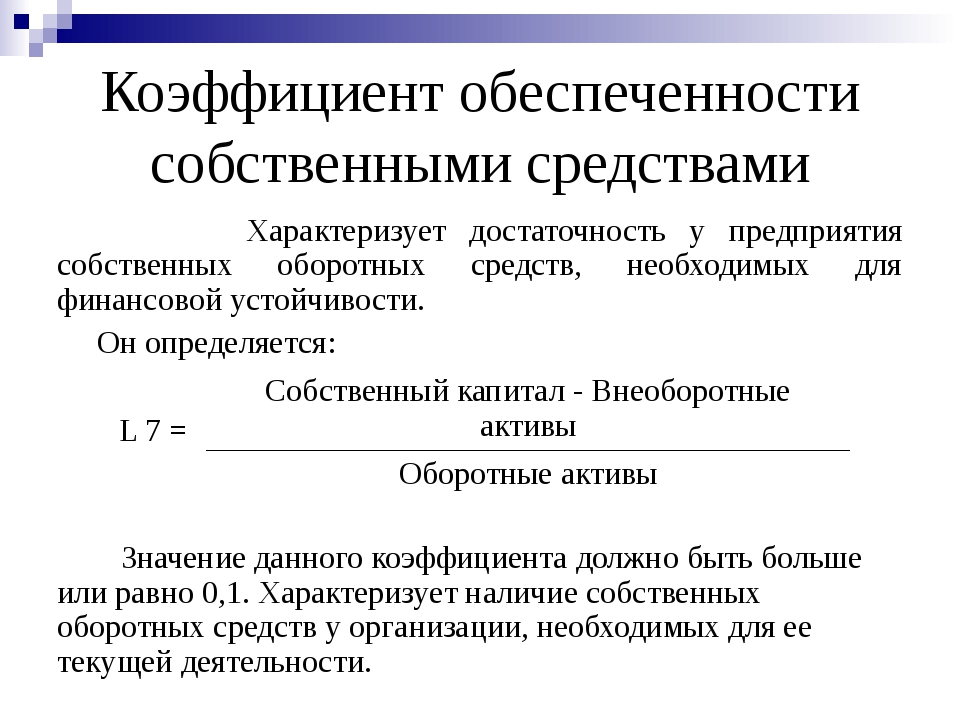

Коэффициент обеспеченности (покрытия) собственными оборотными средствами показывает долю собственных оборотных средств в сумме всех оборотных активах компании. Посредством данного коэффициента определяется способность компании к осуществлению финансирования текущей деятельности лишь за счет собственных оборотных средств.

Коэффициент обеспеченности собственными оборотными средствами используют для того, что бы своевременно выявить признаки несостоятельности предприятий. Значение коэффициента может послужить основанием признания структуры баланса неудовлетворительной, что означает неплатежеспособность компании.

Формула коэффициента обеспеченности собственными оборотными средствами

Коэффициент обеспеченности собственными оборотными средствами определяется в соответствии с формулой, которая представляет собой разность собственного капитала и внеоборотных активов компании и отношение этой разности к оборотным активам предприятия:

Кос = (СК – ВА) / ОА

Здесь Кос – коэффициент обеспеченности собственными оборотными средствами,

СК – сумма собственного капитала,

ВА – сумма внеоборотных активов,

ОА – сумма оборотных активов.

Все данные, необходимые для расчета по формуле, можно найти в бухгалтерском балансе компании.

Формула коэффициента обеспеченности собственными оборотными средствами по балансу выглядит так:

Кос = (строка 1300 – строка 1100) / строка 1200

Анализ значений коэффициента

Существует несколько особенностей при анализе коэффициента обеспеченности собственными оборотными средствами:

- В соответствии с распоряжением Федерального управления по делам о несостоятельности (банкротстве) нормальное значение коэффициента обеспеченности собственным оборотным капиталомдолжно находиться выше0,1.

- Если показатель будет ниже, то структура баланса признается неудовлетворительной, а сама компания неплатежеспособной на текущее время.

- Если величина коэффициента будет отрицательной, то все оборотные, включая часть внеоборотных активов, создаются за счет кредитов (займа). Этот случай показывает минимальную устойчивость предприятия.

- В случае, когда значение коэффициента на конец периода увеличивается, но при этом остается меньше 0,1, это отражает улучшение финансовой устойчивости компании.

Формула коэффициента обеспеченности собственными оборотными средствами имеет смысл в том, что внеоборотные активы, являющиеся низколиквидными, должны в полной мере покрываться устойчивыми источниками средств, представленными собственным капиталом. В этом случае также должна оставаться часть капитала для финансирования компанией текущей деятельности.

При анализе финансовой устойчивости и платежеспособности компании важным является исследование значения данного коэффициента в динамике, сравнивая значения начала анализируемого периода и его окончания.

Примеры решения задач

| Задание | Предприятие имеет следующие показатели по работе за 2015 и 2016 год |

Собственный капитал (строка 1300)

2015 год – 261 тыс. рублей,

2016 год – 285 тыс. рублей.

Внеоборотные активы (строка 1100)

2015 – 152 тыс. рублей,

2016 – 170 тыс. рублей.

Оборотные активы (строка 1200)

2015 – 250 тыс. рублей,

2016 – 273 тыс. рублей.

Найти показатель обеспеченности собственными оборотными средствами и сравнить коэффициенты за два года.

Кос = (строка 1300 – строка 1100) / строка 1200

Кос (2015) = (261-152)/250=0,436

Кос (2016) = (285-170)/273=0,421

Вывод. Мы видим, что коэффициент за оба года не изменился значительно. При этом он находится в пределах норматива, что показывает хорошую финансовую устойчивость предприятия.

| Задание | Рассчитать показатель коэффициента обеспеченности собственными оборотными средствами на примере предприятия ООО «Руснет». Даны следующие показатели: |

Собственный капитал (строка 1300) — 360 тыс. рублей,

Внеоборотные активы (строка 1100) — 159 тыс. рублей,

Оборотные активы (строка 1200) — 2500 тыс. рублей,

Кос = (СК – ВА) / ОА

Кос= (360 — 159)/2500 = 0,08

Вывод:Мы видим, что коэффициент ниже норматива в 0,1. По этой причине на данный момент времени предприятие стоит признать неплатежеспособным, а структуру баланса неудовлетворительной.

Коэффициент обеспеченности собственными оборотными средствами

Для определения финансовой устойчивости и самостоятельности предприятия в Республике Беларусь используются коэффициент текущей ликвидности (К1) и коэффициент обеспеченности собственными оборотными средствами (К2).

Обеспеченность предприятия собственными оборотными средствами показывает соотношение собственного капитала предприятия, за вычетом долгосрочных активов, к стоимости краткосрочных текущих активов.

Лучше всего понятие иллюстрируется формулой утвержденной Постановлением Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь от 27 декабря 2011г. № 140/206, Инструкцией о порядке расчета коэффициентов платежеспособности.

Коэффициент обеспеченности собственными оборотными средствами:

К2=(СК+ДО-ДА)/КА, где:

СК – собственный капитал предприятия – стоимость всего принадлежащего организации имущества;

ДО – долгосрочные обязательства предприятия – задолженность со сроком погашения более одного года или операционного цикла;

ДА – долгосрочные активы – основные средства (здания, сооружения оборудование, вложения в капитальное строительство и др.) за вычетом амортизационных отчислений, используемые несколько лет, приносящие прибыль и переносящие свою стоимость в состав готовой продукции в течение периода превышающего один год (один операционный цикл);

КА – краткосрочные активы – денежные средства, запасы готовой продукции, незавершенное производство, и другое имущество, которое может быть быстро (в течение одного года/операционного цикла) использовано или переведено в денежную форму.

Нормативные значения коэффициента обеспеченности предприятий собственными оборотными средствами в Беларуси варьируются в зависимости от отрасли:

- промышленность в целом – 0,3;

- топливная промышленность – 0,3;

- химическая промышленность – 0,2;

- машиностроение и металлообработка – 0,2;

- станкостроение – 0,2;

- машиностроение – 0,1;

- с/х машиностроение – 0,1;

- производство средств связи – 0,05;

- производство стройматериалов – 0,15;

- легкая промышленность – 0,2;

- сельское хозяйство – 0,2;

- транспорт – 0,15;

- почтовая связь – 0,05;

- радио и электросвязь – 0,15;

- строительство – 0,15;

- торговля и общественное питание – 0,1;

- материально-техническое снабжение и сбыт – 0,15;

- ЖКХ в целом – 0,1;

- газоснабжение – 0,3;

- непроизводственные виды бытового обслуживания населения – 0,1;

- наука – 0,2;

- прочее – 0,2

Следует отметить, что в финансовом анализе западных стран подобный коэффициент не используется. Возможно потому, что сфера производства и право собственности четко отделены друг от друга, наличие у предприятия обязательств может никак не влиять на эффективность работы предприятия.

Коэффициент обеспеченности собственными средствами: определение и расчет

В анализе производственной и хозяйственной деятельности любого предприятия важную роль играет расчет коэффициентов, влияющих на его финансовую устойчивость, способность быстро реагировать на изменения, происходящие в отрасли, кредитоспособность и ликвидность компании. К этой категории относится и коэффициент обеспеченности собственными средствами.

Коэффициент обеспеченности собственными средствами: определение

В производстве каждого предприятия обязательно участвуют собственные оборотные средства, т. е. капитал, являющийся собственностью компании. Наличие их в достаточном объеме – одно из основных условий финансовой свободы и устойчивости компании в отрасли. И, наоборот, отсутствие такого капитала – свидетельство того, что оборотные активы предприятия (а иногда и часть производственных основных фондов) сформированы за счет заемных средств и, если кредитор (банк) вдруг захочет их отозвать, организацию ждет финансовый крах, если не принять своевременные меры.

Как рассчитать?

Этот показатель, характеризующий наличие и достаточность собственных средств, определяет отношение доли этих активов в общем объеме оборотных средств компании. По окончании каждого отчетного периода для анализа ситуации рассчитывают коэффициент обеспеченности собственными средствами. Формула такова:

К сос = Сос/А, где Сос – оборотные собственные средства, А – соответствующие активы компании.

Размер Сос рассчитывают, уменьшая размер собственного капитала на стоимость внеоборотных активов (основными фондами и нематериальными активами) по формуле:

Применительно к действующей в настоящее время редакции формы бухгалтерского баланса формула расчета коэффициента выглядит так:

К сос = (строка баланса (БО-1) 1300 – стр. БО-1 1100) / стр. БО-1 1200

Норматив

Нормальное значение, установленное для коэффициента на законодательном уровне, составляет > 0,1, т. е. 10% от общего объема активов компании и считается одним из критериев оценки неблагополучной структуры баланса вкупе с другими расчетными показателями. 10% – это минимальное, уже критическое значение, допустимое для размера собственных средств в имуществе организации. Он показывает наличие или возникновение проблем – критический уровень достаточности собственных средств, низкую платежеспособность и общую дестабилизацию предприятия.

Значение и выводы по итогам вычислений

Коэффициент обеспеченности собственными средствами оценивает состояние организации в плане ее платежеспособности.

Пример № 1

Вычислим коэффициент обеспеченности собственными средствами по балансу, используя следующие данные:

Внеоборотные активы (1-й раздел баланса – стр. 1100) – 104 600 тыс. руб.

Оборотные фонды (2-й раздел баланса – стр. 1200) – 46 650 тыс. руб.

Капитал/резервы (3-й раздел баланса – стр. 1300) – 129 950 тыс. руб.

К сос = (129 950 – 104 600) / 46 650 = 0,54

На основе полученного результата вычислений, можно сделать такие выводы:

• значение коэффициента в 5 раз выше установленного норматива (0,54 – 0,1 = 0,44);

• коэффициент обеспеченности собственными средствами 0,54 свидетельствует о том, что в составе активов организации собственный капитал составляет 54 %, т. е. превышает половину стоимости имущества в компании;

• подобное обеспечение собственными средствами характерно для достаточной финансовой стабильности компании.

Пример № 2

Вычислим коэффициент обеспеченности активов собственными средствами на основании других данных.

Внеоборотные активы (1-й раздел БО-1 – стр. 1100) – 98 600 тыс. руб.

Оборотные фонды (2-й раздел БО-1 – стр. 1200) – 15 800 тыс. руб.

Капитал/резервы (3-й раздел БО-1 – стр. 1300) – 100 000 тыс. руб.

К сос = ( 100 00 – 98 600) / 15 800 = 0,09

Проанализировав полученное значение, экономист компании ставит в известность руководство и предоставляет соответствующие выводы:

• значение коэффициента ниже критической отметки на 0,01 (0,09 – ,01 = – 0,01);

• коэффициент обеспеченности запасов собственными средствами 0,09 показывает ничтожно малый размер собственного капитала в составе активов организации – 9 %;

• подобное обеспечение собственными средствами говорит о критической ситуации в компании – неудовлетворительной структуре баланса, финансовой нестабильности, неплатежеспособность перед партнерами и кредиторами.

В заключение отметим, что анализировать финансовое состояние предприятия необходимо на основе значений, рассчитанных по такому показателю, как коэффициент обеспеченности собственными средствами. Формула расчета несложна, но правильная трактовка полученных значений поможет своевременно принять меры по устранению кризисной ситуации.

Коэффициент обеспеченности собственными оборотными средствами

Коэффициент обеспеченности собственными оборотными средствами — это показатель оценки удовлетворительности структуры баланса и финансовой устойчивости предприятия в целом. Как его рассчитать и что означает полученный результат, будем разбираться в нашей статье.

Как рассчитать коэффициент покрытия внеоборотных активов собственным капиталом?

Коэффициент обеспеченности (или покрытия) собственными оборотными средствами отражает долю собственных оборотных средств во всех оборотных активах предприятия. С помощью него можно определить, способно ли данное предприятие осуществлять финансирование текущей деятельности только собственными оборотными средствами.

Коэффициент обеспеченности собственными оборотными средствами определяется как отношение разности собственного капитала и внеоборотных активов предприятия к его оборотным активам:

Косос = (СК – ВА) / ОА

Все данные, необходимые для расчета, содержатся в бухгалтерском балансе предприятия. По строкам баланса формула будет следующая:

Косос = (стр. 1300 – стр. 1100) / стр. 1200

О бухгалтерском балансе, статьях и разделах см. в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Смысл коэффициента в том, что внеоборотные активы, которые являются низколиквидными, должны быть полностью покрыты устойчивым источником средств — собственным капиталом. При этом должна оставаться какая-либо часть капитала для финансирования предприятием текущей деятельности.

О ликвидности баланса и его статей см. в материале «Анализ ликвидности бухгалтерского баланса».

Анализ значений коэффициента

Согласно распоряжению Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 № 31-р нормальное значение коэффициента обеспеченности собственным оборотным капиталом находится выше, чем 0,1. В противном случае можно говорить о вероятности признания структуры баланса неудовлетворительной, а самого предприятия — неплатежеспособным в текущем периоде.

Если коэффициент получается отрицательным, то все оборотные, а также часть внеоборотных активов созданы за счет кредитов и различных займов. В таком случае устойчивость предприятия будет минимальной. В следующем разделе представлена отдельная формула расчета «долгового» коэффициента.

Для анализа финансовой устойчивости и платежеспособности предприятия также важно изучить значения этого коэффициента обеспеченности в динамике, т. е. сравнить значения на начало анализируемого периода и на конец. Если же значение коэффициента в конце периода увеличилось, но при этом остается ниже 0,1, это также говорит об улучшении финансовой устойчивости предприятия.

Как рассчитать коэффициент покрытия долгов собственным капиталом

В деятельности предприятия существенную роль играет реальная оценка зависимости от внешних источников финансов. Инструментом оценки здесь выступает коэффициент покрытия долгов, который рассчитывается по формуле:

Если воспользоваться данными из баланса (формы 1), то выражение будет выглядеть так:

Кпдсс = 1300/(1400 + 1500)

Что показывает коэффициент обеспеченности запасов собственным оборотным капиталом?

Этот коэффициент дополняет картину, обрисовавшуюся после применения предыдущих двух показателей. Он позволяет оценить, хватит ли предприятию своих средств для создания достаточного объема запасов.

Для расчета коэффициента используется формула следующего вида:

СК – собственный капитал предприятия;

Если подставить в формулу соответствующие строки баланса (1-й формы), то получим ее в таком виде:

На практике, конечно, расчет сложнее, поскольку приходится отдельно находить и «СК» и «З».

Ну и наконец, чтобы сделать окончательный вывод о финансовой устойчивости и платежеспособности предприятия, необходимо рассматривать коэффициент обеспеченности собственными оборотными средствами совместно с коэффициентом текущей ликвидности.

Итоги

Коэффициент обеспеченности собственными оборотными средствами используется для выявления признаков несостоятельности предприятия. Его значение может служить основанием для признания структуры баланса неудовлетворительной, а предприятия в целом — неплатежеспособным.

Как рассчитывается коэффициент обеспеченности собственными оборотными средствами

Структура баланса признается удовлетворительной при коэффициенте обеспеченности собственными оборотными средствами более 0,1 (или 10% от оборотных средств). Этот норматив закреплен Постановлением правительства РФ. Если показатель меньше 0,1, значит, у компании шаткое финансовое положение, и она близка к банкротству.

Оборотные средства используются для ведения хозяйственной деятельности. Они необходимы для работы любой компании, обеспечивают круговорот фондов и являются обязательным условием проведения любого технологического процесса.

Одним словом, без оборотных средств ни одно предприятие обойтись не может. Их дефицит приводит к снижению оборотов, сокращению производства, делает деятельность предприятия невозможной.

Оценить финансовую устойчивость предприятия позволяет коэффициент обеспеченности собственными оборотными средствами (КОСОС).

КОСОС – показатель, позволяющий определить, достаточно ли у организации собственных оборотных средств, может ли компания использовать только их для финансирования деятельности. Он показывает долю активов, для финансирования которых используются собственные средства.

Простыми словами: КОСОС отражает, может ли компания держаться только на своих активах, и как долго.

Состав оборотных средств

Оборотные средства делятся на две большие группы:

- оборотные фонды (запасы, полуфабрикаты, топливо, тара, запчасти, незавершенное строительство, расходы будущих периодов);

- фонды обращения (дебиторская задолженность, отгруженные товары, деньги на расчетных счетах, наличные).

Оборотные средства задействованы в производственном цикле и полностью переносят свою стоимость в цену товара.

Экономический смысл коэффициента

Внеоборотные активы предприятия характеризуются низкой ликвидностью. Их сложнее и дольше обменивать на другие материальные блага. Поэтому они обязательно должны быть покрыты высоколиквидным источником – собственным капиталом. Однако часть капитала должна остаться для финансирования текущей деятельности. В этом случае предприятие гарантированно сможет нормально функционировать и будет считаться финансово устойчивым.

Справка! К внеоборотным активам относятся здания, сооружения, земля, инвестиции в дочерние и зависимые общества, займы на срок более 1 года, расходы на деловую репутацию, права и патенты, имущество, переданное в лизинг или прокат.

Формула расчета КОСОС

Для расчета коэффициента используют формулу:

- СОС – собственные оборотные средства;

- ОС – оборотные средства.

Справка! Собственные оборотные средства формируются за счет собственных источников и предназначены для финансирования текущей деятельности.

Найти коэффициент можно также, если имеются данные бухгалтерского баланса.

- Стр. 1300 – значение строки 1300 формы 1 (капитал и резервы);

- Стр. 1100 – значение строки 1100 формы 1 (стоимость внеоборотных активов);

- Стр. 1200 – значение строки 1200 формы 1 (стоимость оборотных активов организации).

Все данные, используемые в расчетах, должны быть взяты за один период времени.

Норматив коэффициента

Нормативное значение КОСОС – 0,1 (или 10% от оборотных активов). Это значение зафиксировано в Постановлении правительства РФ от 20.05.1994 как величина, характеризующая структуру баланса. При значении менее 0,1 структура баланса признается неудовлетворительной, а компания – близкой к банкротству. Также для оценки финансового положения компании находят коэффициент текущей ликвидности.

Если КОСОС больше 0,1, то это хороший знак, однако важно анализировать коэффициент в динамике. Если значение показателя постоянно падает и приближается к этому порогу, значит, дела организации идут все хуже, и постепенно снижается доля собственных оборотных средств в структуре капитала.