Понятие, классификации, оценка финансовых вложений

Финансовые вложения— это активы, которые представляют собой право получения определенного количества денежных средств или иных финансовых активов в определенный срок в соответствии с документом, удостоверяющим это право (договором, ценной бумагой и др.), при этом они не являются денежными средствами и дебиторской задолженностью.

Классификация финансовых вложенийв российском учете в соответствии с ПБУ 19/02 «Учет финансовых вложений» представляет собой открытый перечень возможных вариантов вложения средств для инвестора. К финансовым вложениям организации относятся:

– государственные и муниципальные ценные бумаги;

– ценные бумаги других организаций;

– вклады в уставный капитал других организаций, в том числе дочерних и зависимых обществ, и по договору простого товарищества;

– предоставленные другим организациям займы, депозитные вклады в кредитных организациях;

– дебиторская задолженность, приобретенная на основании уступки права требования и др.

Для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

– наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающие из этого права;

– переход к организации финансовых рисков, связанных с финансовыми вложениями;

– способность организации приносить экономические выгоды в будущем (доход) в форме процентов, дивидендов либо прироста их стоимости.

Согласно ПБУ 19/02 различаются первоначальная и последующая оценки объектов финансовых вложений. Финансовые вложения на этапе принятия к бухгалтерскому учету оцениваются по первоначальной стоимости. Первоначальная стоимостьобъектов финансовых вложений формируется аналогично другим активам в зависимости от варианта их поступления в собственность организации (приобретение за плату, безвозмездное получение, в счет вклада в уставный капитал, в счет вклада по договору простого товарищества и пр.).

Исходя из различных классификационных признаков существуют следующие классификации финансовых вложений:

I. По связи с уставным капиталом:

– финансовые вложения с целью образования уставного капитала (в основном акции);

– финансовые вложения, не связанные с образованием уставного капитала (в основном долговые ценные бумаги, финансовые векселя).

II. По формам собственности:

– государственные ценные бумаги;

III. По сроку, на которые делают финансовые вложения:

– долгосрочные (свыше 1 года);

– краткосрочные (до 1 года включительно).

Финансовые вложения принимаются к учету по первоначальной стоимости.

1. Первоначальной стоимостью финансовых вложения, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключение НДС и иных возмещаемых налогов.

Фактическими затратами на приобретение финансовых вложений являются:

– суммы, уплачиваемые в соответствии с договором продавцу;

– суммы, выплачиваемые за информационные и консультационные услуги, связанные с приобретением финансовых вложений;

– вознаграждения, выплачиваемые посреднику;

– иные затраты, непосредственно связанные с приобретением финансовых вложений.

2. Первоначальной стоимостью финансовых вложений внесенных в счет вклада в уставный капитал организации, признается их денежная оценка, согласованная учредителями.

3. Первоначальной стоимостью финансовых вложений, полученных безвозмездно (таких, как ценные бумаги) признается:

– их текущая рыночная стоимость на дату принятия к бухгалтерскому учету (котируемые ценные бумаги);

– по некотируемым ценным бумагам признается сумма денежных средств, которая может быть получена в результате продажи полученных ценных бумаг на дату их принятия к бухгалтерскому учету.

4. Первоначальной стоимостью финансовых вложений, приобретенных по договорам мены, признается стоимость активов, переданных организацией, стоимость которых устанавливается исходя из продажной цены, по которой организация определяет стоимость аналогичных активов.

5. Первоначальной стоимостью финансовых вложений, внесенных в счет вклада по договору простого товарищества, признается их денежная оценка, согласованная товарищами в договоре простого товарищества.

6. Первоначальной стоимостью финансовых вложений в виде выданных займов, депозитных вкладов, является сумма займа, депозитного вклада.

Для целей последующей оценкифинансовые вложения подразделяются на две группы:

1) финансовые вложения, по которым можно определить текущую рыночную стоимость в порядке, установленном ПБУ 19/02;

2) финансовые вложения, по которым их текущая рыночная стоимость не определяется.

Финансовые вложения первой группы,по которым можно определить в установленном порядке текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Указанную корректировку организация может производить ежемесячно или ежеквартально; принятый вариант отражается в учетной политике. Финансовые вложения второй группы,по которым не определяется текущая рыночная стоимость, подлежат отражению в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости.

Объекты финансовых вложений (кроме займов), не оплаченные полностью, показываются в активе организации в полной сумме фактических затрат на их приобретение по договору с отнесением непогашенной суммы в качестве кредиторской задолженности в случаях, когда инвестор имеет право на получение дивидендов и несет полную ответственность по этим финансовым вложениям. В остальных случаях в составе финансовых вложений учитываются только полностью оплаченные акции и паи других организаций. Суммы частичной оплаты акций и паев отражаются как дебиторская задолженность.

Выбытие финансовых вложенийпризнается в бухгалтерском учете организации на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету. Выбытие финансовых вложений имеет место в случаях погашения, продажи, безвозмездной передачи, передачи в виде вклада в уставный (складочный) капитал других организаций, передачи в счет вклада по договору простого товарищества и пр.

При выбытии актива, принятого к бухгалтерскому учету в качестве финансовых вложений, по которому не определяется текущая рыночная стоимость, его стоимость определяется исходя из оценки, определяемой одним из следующих способов, закрепленных в учетной политике:

1) по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений;

2) по средней первоначальной стоимости определяется стоимость выбывающих ценных бумаг как частное отделения первоначальной стоимости вида ценных бумаг на их количество, складывающихся соответственно из первоначальной стоимости и количества остатка на начало месяца и поступивших ценных бумаг в течение данного месяца;

3) по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО). Ценные бумаги, выбывающие первыми, должны быть оценены по первоначальной стоимости ценных бумаг первых по времени приобретения с учетом первоначальной стоимости ценных бумаг, числящихся на начало месяца.

Выбранный метод оценки указывается в учетной политике.

Не нашли то, что искали? Воспользуйтесь поиском:

Финансовые вложения в балансе – это.

Финансовые вложения в балансе – это активы, которые имеют определенные признаки, четко обозначенные действующим законодательством. Бухгалтер должен отличать финансовые вложения от иных активов.

Финвложения в структуре баланса

В структуре баланса финансовые вложения – это активы, заносимые в строки 1170 и 1240. Строка 1170 расположена в первом разделе баланса «Внеоборотные активы», а строка 1240 — во втором разделе («Оборотные активы»). В строке 1170 фиксируют суммы долгосрочных финвложений (на срок более года), а в строке 1240 — краткосрочных (на срок, не превышающий года).

В бухучете разбивку финвложений по сроку, на который они сформированы, необходимо проводить обязательно, так как это предусмотрено инструкцией по применению плана счетов (приказ Минфина от 31.10.2000 № 94н, далее — приказ 94н) и ПБУ 19/02.

Основная часть финвложений, отражаемых в строках 1170 и 1240 баланса, в бухучете зафиксирована в форме дебетового сальдо сч. 58, на котором и ведется учет финвложений. К нему прибавляется дебетовое сальдо финансовых вложений по счетам 55 и 73 (в части депозитов и займов работникам предприятия соответственно). Кроме того, сумма дебетовых сальдо счетов 58, 55, 73 должна быть уменьшена на сальдо по кредиту счета 59 (формирование резервов по финвложениям).

ВАЖНО! Активы, отраженные на счетах 55 и 73, относимые к финвложениям, целесообразно учитывать на отдельных субсчетах в зависимости от срока вложений. Тогда при формировании баланса не возникнет проблем с заполнением строк 1170 и 1240.

Об основных принципах составления баланса предприятия читайте в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Рассмотрим подробнее, какие активы отражаются на счете 58.

Счет 58 «Финансовые вложения»

Приказом 94н установлен следующий перечень субсчетов счета 58:

- 58.1 — паи и акции;

- 58.2 — долговые ценные бумаги;

- 58.3 — предоставленные займы;

- 58.4 — вклады по договору простого товарищества.

Однако закон не запрещает предприятиям самостоятельно устанавливать перечень субсчетов в соответствии с целями своей учетной политики. В то же время в приказе 94н однозначно указано, что предприятие обязано обеспечить разбивку финвложений на долгосрочные и краткосрочные.

Поэтому если на предприятии имеются финансовые вложения со сроком до 12 месяцев и больше 12 месяцев, необходимо организовать их обособленный бухучет, позволяющий отделить суммы долгосрочных финвложений от краткосрочных.

Подробнее о порядке организации бухучета финансовых вложений можно узнать в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Проводки по операциям с финвложениями по счету 58 могут иметь следующий вид:

Понятие и классификация финансовых вложений

Понятие финансовых вложений

Финансовые вложения подразумеваю собой размещение свободных денежных средств предприятия в другие организации путем приобретения ценных бумаг, выдачи долгосрочных займов, внесения вкладов в уставные капиталы и т.д.

Финансовые вложения можно рассматривать как активную форму эффективного использования временно свободных активов предприятия для получения прибыли и, в некоторых случаях – для получения управления в хозяйственной деятельности организации.

К финансовым вложениям предприятия относятся:

Рисунок 1. Виды финансовых вложений

Финансовые вложения осуществляются предприятием в следующих основных формах:

- С учетом особенностей и форм финансовых вложений организуется управления ими на предприятии.

- При достаточно высокой периодичности осуществления финансовых вложений на предприятии разрабатывается специальная политика такого управления.

Политика управления финансовыми вложениями представляет собой часть общей инвестиционной политики предприятия, обеспечивает выбор наиболее эффективных финансовых инструментов вложения капитала и своевременное его реинвестирования.

Попробуй обратиться за помощью к преподавателям

Классификация финансовых вложений

Классификация финансовых вложений в целом, осуществляется по различным классификационным признакам. Чаще всего применяют классификацию по следующим группировкам финансовых вложений организации:

- по целям;

- по связи с уставным капиталом;

- по формам собственности;

- срокам, на которые они произведены;

- по источникам финансовых вложений;

- и др.

Классификация по целям включает в себя финансовые вложения с целью:

- получения определенного дохода;

- установление полного или частичного контроля над хозяйственной деятельностью объекта инвестиций;

- получения налоговых льгот по инвестициям.

Классификация по связи с уставным капиталом включает в себя финансовые вложения:

- с целью образования уставного капитала (акции, вклады в уставные капиталы других предприятий и инвестиционные сертификаты, которые подтверждают долю участия в инвестиционном фонде организации и которые дают право на получение дохода от ценных бумаг, составляющих инвестиционный фонд;

- долговые финансовые вложения (облигации, закладные, депозитные и сберегательные сертификаты, казначейские обязательства, векселя, предоставленные займы и кредиты другим организациям с целью получения процентов за их использование).

Задай вопрос специалистам и получи

ответ уже через 15 минут!

Классификация по формам собственности включает в себя финансовые вложения:

- государственные (федеральные ценные бумаги, ценные бумаги местных администраций и различных учреждений государственного аппарата;

- негосударственные ценные бумаги (ценные бумаги частных предприятий, коммерческих банков и инвестиционных фондов).

- инструменты иностранных субъектов (ценные бумаги, стоимость которых выражена в иностранной валюте).

Классификация по срочности включает в себя финансовые вложения:

- краткосрочные (финансовые вложения со сроком погашения до $1$ года);

- долгосрочные (финансовые вложения со сроком погашения свыше $1$ года.

Классификация по источникам финансовых вложений подразумевает:

- собственные (резервный и добавочный капитал, нераспределенная прибыль);

- заемные.

Классификация финансовых вложений по назначению включается в себя финансовые вложения, произведенные с целью:

- получения дохода по ним;

- перепродажи.

Предприятия могут осуществлять финансовые вложение не только с помощью вложения свободных денежных средств в различные финансовые инструменты фондового рынка, или в уставные фонды других организаций, но и с помощью других активов организации. В частности предприятие может осуществить вклад в уставный фонд какой-либо организации с помощью:

- основных средств

- нематериальных активов

- товарно-материальных ценностей

- и т.п.

Бухгалтерский учет финансовых вложений организации включает в себя раздельный учет всех вложений по всем классификационным признакам. По показателям финансовой отчетности предприятия – можно провести анализ доходов от финансовых вложений и оценить их прибыльность. Предприятия, которые принимают финансовые вложения – получают возможность развития своей деятельности и, как следствие, увеличение прибыли.

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь

Финансовые вложения отражаются в балансе

В отчетности отечественных предприятий и организаций учитываются различные финансовые инвестиции: выданные займы, вклады и т.п. Они объединяются понятием «вложения». Финансовые вложения отражаются в балансе и пояснении к отчетности.

Что входит в финансовые вложения в балансе

Понятие «финансовые вложения в бухгалтерском балансе» включает в себя:

- различные ценные бумаги с установленными сроками и стоимостью погашения;

- вклады в капиталы иных предприятий и организаций;

- выданные займы (за исключением беспроцентных) и депозиты;

- приобретенная дебиторская задолженность и др.

Подобные инвестиции и активы входят в состав рассматриваемого понятия, если они соответствуют следующим критериям:

- документальное подтверждение;

- наличие у соответствующего инвестора финансовых рисков, связанных с подобными инвестициями;

- вероятность того, что впоследствии эти инвестиции дадут экономический эффект в виде выгоды в различных ее формах (дивиденды, увеличение стоимости и т.п.) Такой вывод следует из п. п. 2, 3 ПБУ 19/02 .

Теперь рассмотрим, что не относится к долгосрочным финансовым вложениям в строке 1170 баланса. Это, например:

- выкупленные для аннулирования или последующей продажи собственные акции предприятия;

- выданные в правоотношениях купли-продажи и оказания услуг векселя;

- инвестиции в имущество, переданное в аренду за определенную плату;

- драгоценности, картины, и т.п., если их приобретение не имеет отношения к обычной деятельности предприятия;

- основные средства, МПЗ и НМА.

Где и как финансовые вложения отражаются в учете

Перед тем, как попасть в баланс, текущие финансовые вложения в бухгалтерском учете формируются на счете 58 “Финансовые вложения”. Одновременно депозитные вклады подлежат учету на субсчете 55-3 “Депозитные счета”.

В аналитическом учете по ценным бумагам должны быть отражены сведения о:

- наименовании эмитента;

- названии и реквизитах ценной бумаги;

- стоимости;

- общем количестве;

- дате приобретения и выбытия;

- месте хранения.

В балансе стоимость долгосрочных инвестиций, относящихся к финансовым вложениям, отражается на 31 декабря предшествующего года и на 31 декабря того года, который истек до этого (предшествующего) года.

Где бы в учете не формировались соответствующие сведения, долговременные финансовые вложения в балансе — это строка 1170.

В бухучете активы, соответствующие рассматриваемому показателю баланса, принимаются к учету по первоначальной стоимости.

В качестве расходов на финансовые вложения учитываются:

- уплаченные суммы по контрактам;

- стоимость информационных и консультационных услуг, связанных с соответствующими инвестиционными вложениями;

- вознаграждения для посредников;

- иные затраты на финансовые вложения.

Для определения текущей рыночной стоимости финансовых вложений применяются все доступные источники соответствующих сведений. Если финансовые вложения не обращаются на ОРЦБ и по ним текущая рыночная стоимость не определяется, они учитываются на отчетную дату по первоначальной стоимости.

Первоначальную стоимость долговых ценных бумаг, текущая рыночная стоимость которых не определяется, может быть изменена до номинальных значений в период их обращения. Это осуществляется равномерно в зависимости от сумм дохода по таким бумагам.

Выбытие финансовых вложений подлежит учету при:

- погашении;

- продаже;

- безвозмездной передаче и т.п.

Выбытие соответствующего актива, по которому не определяется текущая рыночная стоимость, учитывается:

- либо по первоначальной стоимости;

- либо по средней первоначальной стоимости;

- либо способом ФИФО.

Финансовые вложения

Финансовые вложения – это активы, которые приносят организации доход в форме процентов, дивидендов и т.п. (п. 2 ПБУ 19/02).

К финансовым вложениям относятся, например:

вклады в уставные (складочные) капиталы других организаций;

займы, предоставленные другим организациям;

дебиторская задолженность, приобретенная по договору цессии на основании уступки права требования;

вклады организации-товарища по договору простого товарищества.

Бухгалтерский учет финансовых вложений

Бухгалтерский учет финансовых вложений регулируется ПБУ 19/02 “Учет финансовых вложений”.

Приобретение финансовых вложений

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которая определяется исходя из цены приобретения и после принятия к учету финансовых вложений пересчету не подлежит (п. п. 8, 9, 18, 21 ПБУ 19/02).

Финансовые вложения, учитываются на счете 58 “Финансовые вложения”.

Для учета каждого вида финансовых вложений открываются субсчета к счету 58 “Финансовые вложения”.

Например, на субсчете 58-2 “Долговые ценные бумаги” счета 58 “Финансовые вложения” учитываются векселя и облигации.

При приобретении финансовых вложений по дебету счета 58 “Финансовые вложения” отражается их первоначальная стоимость (затраты на приобретение) в корреспонденции со счетами учета ценностей, переданных в уплату за финансовые вложения (п. 9 ПБУ 19/02).

Так, при оплате финансовых вложений, первоначальная стоимость финансовых вложений отражается по дебету счета 58 “Финансовые вложения” в корреспонденции с кредитом счета 76 “Расчеты с разными дебиторами и кредиторами” (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Отметим, что поскольку одним из условий принятия активов к учету в качестве финансовых вложений является способность приносить экономические выгоды (доход) в будущем (п. 2 ПБУ 19/02), беспроцентные займы, выданные организацией, финансовыми вложениями не являются.

Выдача беспроцентного займа никаких экономических выгод организации принести не может.

Поэтому выданные организацией беспроцентные займы на счете 58 отражать не следует.

Информация о таких займах отражается в разд. II баланса по статье “Дебиторская задолженность”.

Кроме этого Инструкцией по применению Плана счетов предусмотрено, что такие финансовые вложения, как депозитные вклады, могут учитываться на счете 55 “Специальные счета в банках”, субсчет 55-3 “Депозитные счета”, а процентные займы, выданные работникам организации, могут отражаться на счете 73 “Расчеты с персоналом по прочим операциям”, субсчет 73-1 “Расчеты по предоставленным займам”.

Выбытие финансовых вложений

При погашении должником денежных обязательств организация отражает выбытие финансовых вложений.

При этом полученные от должника суммы учитываются в составе прочих доходов организации.

Первоначальная стоимость выбывающего финансового вложения учитывается в составе прочих расходов (п. п. 25, 34 ПБУ 19/02, п. п. 7, 16 Положения по бухгалтерскому учету “Доходы организации” ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н, п. п. 11, 19 Положения по бухгалтерскому учету “Расходы организации” ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Таким образом, при выбытии финансовых вложений их стоимость списывается с кредита счета 58 “Финансовые вложения” в корреспонденции с субсчетом 91-2 “Прочие расходы”.

Финансовые вложения и бухгалтерская отчетность

Вне зависимости от того, на каком счете бухгалтерского учета отражаются активы, которые в соответствии с требованиями ПБУ 19/02 являются финансовыми вложениями, в бухгалтерском балансе информация о них должна показываться в составе финансовых вложений.

Так, по строке 1170 “Финансовые вложения” бухгалтерского баланса указывают приобретенные организацией акции, облигации, финансовые векселя и другие ценные бумаги.

Также здесь отражают вклады в уставные (складочные) капиталы других организаций, в договоры о совместной деятельности и суммы процентных займов, предоставленных вашей фирмой.

Отметим, что по строке 1170″Финансовые вложения” отражают долгосрочные финансовые вложения (п. п. 2, 3 ПБУ 19/02), то есть такие, срок погашения (обращения) которых превышает один год после отчетной даты.

Стоимость краткосрочных финансовых вложений (со сроками обращения или погашения не более 12 месяцев после отчетной даты) следует отразить по строке 1240 “Финансовые вложения (за исключением денежных эквивалентов)” бухгалтерского баланса.

Согласно разъяснению Минфина России, по строке 1170 “Финансовые вложения” бухгалтерского баланса следует отражать также и информацию о сумме денежных средств, перечисленных организацией в счет вклада в уставный капитал другой организации, до государственной регистрации соответствующих изменений учредительных документов (Письмо от 06.02.2015 N 07-04-06/5027).

Если организация оформляет Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах по формам, содержащимся в Примере оформления Пояснений, приведенном в Приложении N 3 к Приказу Минфина России от 02.07.2010 N 66н, то для подробной расшифровки информации о финансовых вложениях заполняются таблицы 3.1 и 3.2, включенные в состав типовой формы пояснений к балансу.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Что относится к финансовым вложениям (понятие и виды)?

К финансовым вложениям относятся активы предприятия, отображаемые в строках 1170 и 1240 бухгалтерского баланса. На вопрос: «Какие активы относятся к финансовым вложениям?» — ответим вместе.

Понятие финансовых вложений

Понятие и классификация финансовых вложений раскрыты в двух основных законодательных актах: в ПБУ № 19/02 (п. 3 раздела I) и «Положении по ведению бухгалтерского учета…», утв. приказом Минфина РФ от 29.07.1998 № 34н (далее по тексту — положение по БУ) (п. 43).

П. 2 ПБУ № 19/02 установлены условия, одновременное выполнение которых позволяет отнести активы к финансовым вложениям. Такими условиями являются:

- Наличие прав владения финвложениями.

- Ожидание будущей экономической выгоды. Эта выгода может быть получена в форме процентов, дивидендов, прироста стоимости актива в результате возникновения разницы между ценой покупки и ценой последующей продажи или в результате прироста текущей рыночной цены.

- Переход к инвестору (покупателю) рисков, связанных с финвложением: риска снижения ликвидности; риска потери платежеспособности у организации-эмитента или организации-должника; риска негативного изменения стоимости активов.

Какие активы являются финансовыми вложениями?

К числу объектов финвложений относят следующие активы:

- ценные бумаги;

- долговые обязательства в форме ценных бумаг, имеющих дату и стоимость погашения;

- инвестиции в уставный капитал других юрлиц, в том числе дочерних и связанных предприятий;

- депозиты в банках и кредитных организациях;

- дебиторку, приобретенную на условии уступки права требования;

- вклады участников по договорам простого товарищества;

- прочие активы, которые отвечают условиям признания их финвложениями (абз. 1–2 п. 3 ПБУ № 19/02).

Таким образом, к финансовым вложениям относятся активы, используемые предприятием для повышения эффективности своей финансовой деятельности. Правильное распоряжение такими активами создает дополнительный доход предприятий, у которых финансовая деятельность не является основной.

Следующие виды имущества не считаются финвложениями

Есть имущество, которое похоже по экономическому смыслу на финвложения, но не относится к их числу. К таким видам имущества относятся (абз. 3–7 п. 3, п. 4 ПБУ 19/02):

- собственные ценные бумаги предприятия, приобретенные (выкупленные) с целью дальнейшей продажи или аннулирования;

- векселя, которые выданы в счет расчетов за товары, работы, услуги продавцу от организации, эмитировавшей вексель;

- инвестиции в недвижимость, являющуюся собственностью организации, но которая сдается в аренду (временное пользование) для целей получения дохода (при условии, что имущество это обладает вещественной формой);

- финвложения в драгметаллы, драгоценности, предметы старины и искусства (прочие аналогичные материальные активы), если их целью не является обычная деятельность;

- финвложения в активы, обладающие материально-вещественной формой (основные средства, материальные запасы, прочие материальные активы), и в активы, относящиеся к категории нематериальных активов.

Подробнее о применении норм ПБУ 19/02 читайте в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Классификация и оценка финансовых вложений

Финансовые вложения классифицируют на:

- краткосрочные;

- долгосрочные (имеющие срок более года).

- внеоборотные;

- оборотные;

- активы, купленные с целью получения процентного дохода, дивидендов, иной формы дохода в результате владения ими;

- активы, купленные с целью перепродажи;

- участвующие в формировании уставного капитала;

- участвующие в формировании долговых обязательств.

Приведенная классификация не является полной, но отражает наиболее привычный современный подход к классификации финвложений, существующий в РФ сегодня.

Оценка финвложений при их принятии к учету производится по первоначальной стоимости.

Нюансы аналитического учета финвложений

Порядок аналитического учета финансовых вложений организация устанавливает сама. Самостоятельно предприятием определяются и единицы их учета (для ценных бумаг, например, единицей учета могут быть штуки или номинальная стоимость).

Разбивка в аналитическом учете финвложений производится по группам или видам так, как это удобно предприятию и как установлено учетной политикой. П. 7 ПБУ 19/02 указывает, что правила оценки финвложений в зависимые (связанные) предприятия, принципы раскрытия информации о таких финансовых активах в отчетности устанавливаются отдельным нормативным актом предприятия.

Приведем некоторые проводки по учету финвложений:

Отражена задолженность по оплате приобретенных финвложений

Оплата за активы деньгами с расчетного счета (в рублях, валюте) или из кассы

Оплата консультационных, информационных услуг, услуг брокера и других сопутствующих услуг

Отражена задолженность по вложению в УК иного предприятия

Передача в уставный капитал иного предприятия денежных средств

01, 04, 10, 20, 23, 41, 43

Передача в качестве взноса в уставный капитал иного предприятия материальных и нематериальных ресурсов

Отдельного внимания требуют операции по созданию резервов под обесценивание финвложений (к примеру, ценных бумаг). Поскольку данный вид активов имеет свойство сильно меняться в цене и не всегда в сторону увеличения, то создание резервов является целесообразным и правильным.

Типовые проводки при создании подобного резерва выглядят следующим образом:

Создание резерва под обесценивание финвложений

Списание резерва, созданного под обесценивание ценных бумаг (например, в случае продажи таких активов ниже стоимости, по которой они числятся в учете)

Как формируются строки 1170 и 1240 баланса?

Строка 1170 «Финансовые вложения» формируется путем сложения дебетового сальдо по счетам:

- 58 (только в отношении долгосрочных финвложений, срок которых превышает 12 месяцев);

- 55 (только вложения и депозиты на срок более 12 месяцев);

- 73 (только процентные долгосрочные займы работникам предприятия).

Сумма дебетовых сальдо по указанным выше счетам уменьшается на сальдо по кредиту сч. 59 в части создания резервов долгосрочных вложений.

Формирование стоимости краткосрочных финвложений происходит аналогично. Так, строка 1240 формируется как сумма дебетового сальдо сч. 58 (по краткосрочным финвложениям), уменьшенного на кредитовое сальдо по сч. 59 (по резервам для краткосрочных финвложений), дебетового сальдо сч. 73 (в части краткосрочных займов персоналу) и сч. 55 (в части краткосрочных депозитов).

Подробнее о правилах формирования баланса предприятия можно узнать из статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Оптимальная величина и структура финансовых вложений

К финансовым вложениям относятся такие виды инвестиций, которые финансисты называют портфельными: это вложения в капитал других компаний с приобретением ценных бумаг или долговых обязательств либо это размещение денег на депозитах под процентный доход.

Финвложения обладают различной степенью прибыльности и риска. Банковские депозиты, покупка гособлигаций или других государственных ценных бумаг характеризуются наименьшей степенью риска, но и наименьшим уровнем доходности. Более рисковые финвложения могут принести и более высокую прибыль.

Целью инвестирования в финансовые инструменты является стремление организации диверсифицировать доходы, которые предприятие может получить, увеличить прибыльность не только за счет основной деятельности, но и за счет эффективности финвложений.

Оптимальный портфель финансовых вложений может включать высокодоходные и рисковые активы, но основу его всё же лучше формировать из активов с меньшей степенью риска. Оптимальное соотношение этих составляющих портфеля инвестиций предприятие выбирает для себя самостоятельно, ориентируясь не только на конъюнктуру рынка, но и на опыт финансовых управляющих.

Осуществляя финансовые инвестиции, необходимо помнить, что большая часть инструментов финансового рынка имеет стоимость, которая постоянно изменяется в зависимости от конъюнктуры и рыночных условий. Поэтому оптимальный портфель финвложений — это такие инвестиции, по которым ожидаемый доход значительно покрывает расход на их приобретение и риски потерь. Определить оптимальные параметры портфеля финвложений поможет расчет внутренней нормы доходности.

Кроме расчета внутренней доходности рекомендуем проводить расчет чувствительности конъюнктуры и анализ распределения доходности по уровню вероятности. Поскольку состояние финвложений влияет на показатели ликвидности и финансовой устойчивости предприятия, то формировать портфель финансовых вложений необходимо так, чтобы избежать негативных изменений названных показателей.

Для оптимизации работы с финвложениями в структуре портфеля должны быть как долгосрочные, так и краткосрочные вложения. Кроме того, структура портфеля финвложений должна составляться из различных видов ценных бумаг.

Итоги

Финансовые вложения являются одним из видов инвестирования. Они представляют собой портфель финансовых активов, которые помогают предприятию увеличить доходность деятельности и повысить эффективность использования свободных денежных средств. Если определение финвложений дано на законодательном уровне, то правила инвестирования в финансовые инструменты предприятие определяет для себя самостоятельно.

Финансовые вложения в балансе: что это такое

Свободные финансовые средства могут вкладывать компании в целях управления другими предприятиями и извлечения дополнительных доходов от инвестиций. Другими словами, финансовые вложения работают на организации, которые их вкладывают. Управление денежными ресурсами — сложный процесс, требующий принятия грамотного решения в кротчайшие сроки.

Определение и виды

Инвестирование денежных средств способствует получению предприятием прибыли за определенное время. Финансовые вложения в бухгалтерском балансе признаются активами с определенными признаками, строго соответствующие законодательным нормам. Организации вкладывают собственный капитал в уставные средства сторонних компаний.

Инвестирование денежных средств способствует получению предприятием прибыли за определенное время. Финансовые вложения в бухгалтерском балансе признаются активами с определенными признаками, строго соответствующие законодательным нормам. Организации вкладывают собственный капитал в уставные средства сторонних компаний.

Кроме этого, объектами инвестиций могут быть ценными бумагами, процентными облигациями, сберегательными сертификатами, вложениями имущественных ценностей, согласно договорному соглашению о совместных действиях.

Пакет документов для подтверждения произведенных финансовых вкладов обычно состоит из облигаций, сертификатов, договорных соглашений и свидетельств.

Вложения могут быть долговыми и формирующими уставной капитал. Долговые вклады связаны с ссудами или ценными бумагами, а именно закладными, облигациями, сберегательными и депозитными сертификатами либо с займами, также они являются подтверждением обусловленных требований о погашении задолженности, прописанных в ценных бумагах.

Инвестиции для уставного капитала — это общее значение имущественных фондов, вложенных в активы сторонних компаний с целью создать их уставную деятельность. Они могут быть акциями, инвестиционными сертификатами на долевое участие и извлечения прибыли по ценным бумагам. У государственных и негосударственных денежных документов соответствующие виды собственности.

Если вклады финансовых средств со сроком длительностью больше двенадцати месяцев, они называются долгосрочными, а меньше или равным одному году — краткосрочными.

В бухгалтерском балансе финансовые вложения отображаются на активном 58 счете. На дебетовом сальдо фиксируют общее значение вкладов на первоначальный и завершающий отчетный период. На дебетовой строке указывают учет приобретенных ценных бумаг, вкладов в уставной капитал, займов. Кредит отражает продажу акций или облигаций, погашение, выкуп, возвращенные ссуды.

Требования бухгалтерского учета по занесению операций, касающихся инвестиций заключаются в следующих условиях:

- если грамотно оформляются документы, подтверждающие наличие прав у предприятия осуществлять вклады денежных средств и получать связанную с ними прибыль;

- создаются финансовые риски, вытекающие из капитальных вложений: от изменений в цене, реализации и банкротства плательщика;

- организация получает доходы: проценты или дивиденды от операций с инвестициями.

Инвестиции

Кроме инвестирования уставных капиталов, государственных и негосударственных ценных бумаг различных предприятий, организации вкладывают собственный капитал в депозиты банков, дебиторскую задолженность, связанную с уступкой прав требований, а также выдавая кредиты в Российской Федерации либо за рубежом.

Кроме инвестирования уставных капиталов, государственных и негосударственных ценных бумаг различных предприятий, организации вкладывают собственный капитал в депозиты банков, дебиторскую задолженность, связанную с уступкой прав требований, а также выдавая кредиты в Российской Федерации либо за рубежом.

В бухгалтерском балансе это учитывается в годовом отчете, ссылаясь на рыночную стоимость инвестирование уставных капиталов в сторонние компании, которые признаются на фондовых биржах и их результаты постоянно публикуют. Но при этом стоимость, принятая в бухгалтерском учете должна быть ниже рыночной.

На величину полученной разности осуществляется образованный на конец года резерв вместе обесцениванием вложенных средств в акции, облигации или другие бумаги, образованных по финансовым результатам компании.

Создание резервных активов фиксируется на дебете 91 счета о прочих доходов и расходов, а на кредите 59 счета о резервах под обесценивающие вклады в различные ценные бумаги. Суммарный результат резервов позволяет создать балансовую стоимость вкладов денежных средств, выступающую разницей величин сформированных резервов от учетной стоимости.

При повышении к концу года рыночной стоимости акций, облигаций и других денежных документов для резервных фондов производят коррекцию данного резерва. Следовательно, в бухгалтерской проводке на дебете указывается 59 счет о резервах, а на кредите — 91 счет о доходах и расходах. Когда необходимо списание с имеющегося баланса ценные бумаги, действуют точно также, как в предыдущем варианте.

Резервные для обесценивания вложения в денежные документы с имущественными правами на владение в конце года, идущего сразу за годом их формирования, если ни разу не были использованы, то их сумму совмещают с финансовыми итогами компании.

Классификация относительно денежных средств

Вложения капитала могут отличаться друг от друга в соответствии с различными признаками:

Вложения капитала могут отличаться друг от друга в соответствии с различными признаками:

- по уставному капиталу;

- видам имущества;

- периодам времени, до какого момента их произвели.

По отношению к уставному капиталу инвестиции они могут быть произведены для его формирования и долговыми. Вложения на создание уставных фондов являются акциями, вкладами в уставные средства сторонних компаний и сертификатами инвестиций, которые указывают на место участия в финансовых вкладах и предоставляющие возможность получить доходы от акций, облигаций или векселей, создающих инвестиционные фонды.

Долговые ценные бумаги могут быть закладными, облигациями, сберегательными и депозитными сертификатами, векселями, казначейскими обязательствами.

По срокам, на которые производятся вклады денежных средств, они являются долгосрочными и краткосрочными.

У долгосрочных, как уже указано выше размер установленного срока для погашения больше одного года либо инвестиции вложены для получения прибыли от них такое же время. Период краткосрочных вкладов составляет менее года и соответствующие доходы по данным инвестициям поступают в организацию в течении этого же периода.

Что можно отнести

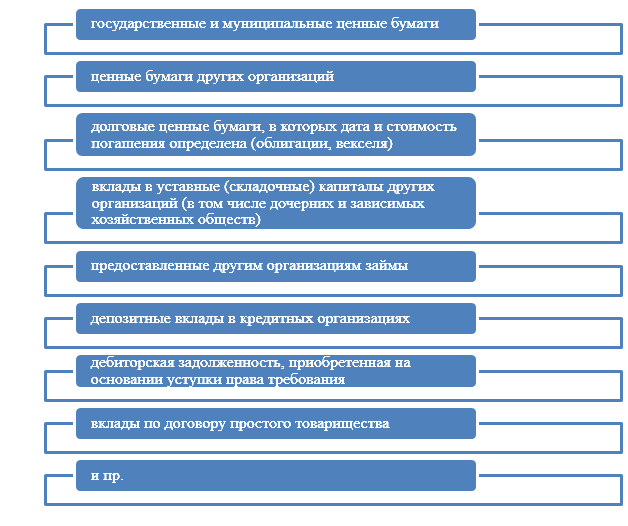

Согласно ПБУ о регистрации денежных средств, производится отражение и анализ вкладов капитала.

Инвестициями компании являются:

- муниципальные и государственные ценными бумагами;

- денежные документы сторонних предприятий, включая долговые с определенной стоимость и датой погашения, например, у облигаций и векселей;

- вклады в уставной или складочный капитал различных компаний, вместе с дочерними и зависимыми хозяйственными обществами;

- предоставленные ссуды сторонним фирмам;

- депозитные вклады в кредитные учреждения;

- дебиторская задолженность, приобретенная по уступке прав требований;

- вклады предприятий в соответствии с договором обычного товарищеского типа.

Не имеют никакого отношения к вкладам денежных средств, если объекты финансирования выступают в роли:

- собственных акций, которые выкупают акционерные общества от других акционеров в целях дальнейшей их реализации либо ликвидации;

- векселей, предоставленных компаниями поставщикам вместе с расчетами за приобретенный товар или услугу;

- вложений предприятий в недвижимость и другие имущественные объекты материально-вещественной формы, которые предоставляются им за оплату временной эксплуатации, чтобы получить прибыль;

- ювелирных изделий, драгоценных металлов, произведений искусств и другие схожие ценности, купленные не для проведения привычного бизнеса.

Имущество материально-вещественной формы, состоящее их основных фондов, материально — технических резервов и нематериальных средств не входят в финансовые вложения.

Учет операций по инвестиционным взносам производится на 58 счете о финансовых вложениях. На нем происходит обобщение сведений по наличию и передвижению вкладов денежных средств компании в ценные бумаги государственного назначения, сторонних предприятий, а также в их уставной капитал, включая ссуды для них.

Инвестиции, произведенные организациями указываются в дебете 58 счета, учет ценностей, предназначенных для передачи по этим вложениям заносится в кредит.

У счета 58 о финансовых вкладах различают ряд открытых субсчетов:

- 58-1, где отражают операции по акциям и паям;

- 58-2: действия с долговыми ценными бумагами;

- 58-3: процессы, связанные с предоставленными займами;

- 58-4, по которому происходит отражение вкладов, согласно договорному соглашению простых товариществ и прочие.

На 59 счете о резервах под девальвацию вкладов денежных средств ведется учет по обобщению данных, связанных с наличием и движением резервных активов для обесценивания капитальных вложений предприятия.

По произведенным инвестициям, не определяющие их фактическую рыночную стоимость есть возможность возникновения ситуаций по устойчивой существенно пониженной цене. Обесценивание вкладов денежных средств — это уменьшение тарифов еще ниже по сравнению со значением экономической выгоды, получение которой запланировано компанией от ее инвестиций, когда соблюдаются обычные условия осуществления производственных процессов.

Долговечность и благополучие каждой отдельной общественной группы, наравне с любыми экономическими системами находятся в очень крупной зависимости от рационального инвестиционного политического государственного уклада.

Отражение в балансе — на данном видео.

Источники:

http://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/finansovye_vlozheniya_v_balanse_eto/

http://spravochnick.ru/buhgalterskiy_uchet_i_audit/finansovyy_uchet/ponyatie_i_klassifikaciya_finansovyh_vlozheniy/

http://glavkniga.ru/situations/s505421

http://www.audit-it.ru/terms/accounting/finansovye_vlozheniya.html

http://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/chto_otnositsya_k_finansovym_vlozheniyam_ponyatie_i_vidy/

http://znaybiz.ru/buh/plan-schetov/aktivy/finansovye-vlozheniya-v-balanse.html

http://assistentus.ru/forma/os-15-akt-o-peredache-oborudovaniya-v-montazh/