УСН: расчет налога и заполнение декларации

Упрощенная система налогообложения пользуется популярностью, поскольку ориентирована на малый бизнес и позволяет вместо нескольких налогов оплачивать всего один – налог при УСН (пп. 2, 3 ст. 346.11 НК РФ).

До сдачи декларации по УСН осталось не так много времени: в этом году организациям нужно отчитаться до 2 апреля, а ИП – до 3 мая.

О том, как рассчитать налог при УСН и заполнить декларацию, читайте в нашей статье.

Ограничения по применению УСН

Плательщиками налога при упрощенной системе налогообложения признаются организации и индивидуальные предприниматели, которые перешли на этот спецрежим и применяют его в порядке, установленном гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ).

Применять «упрощенку» может не любая организация и не каждый предприниматель. Статьи 346.12 и 346.13 НК РФ предусматривают ряд ограничений.

Некоторые из них касаются только организаций (например, запрет на применение УСН при наличии филиалов), некоторые являются общими как для юридических лиц, так и для предпринимателей.

ТАБЛИЦА: «Условия применения УСН»

| Организации | ИП |

| Предельный размер доходов на УСН в 2018 г. — 150 млн рублей. Если лимит доходов превышен, надо вернуться на ОСН (п. 4 ст. 346.13 НК РФ) | |

| Для перехода с ОСН на УСН с 2018 г. доходы за 9 месяцев 2017 г. должны быть не более 112,5 млн рублей. (п. 2 ст. 346.12 НК РФ) | Для индивидуальных предпринимателей, желающих перейти на «упрощенку», ограничений по размеру доходов п. 2 ст. 346.12 НК РФ не предусматривает |

| Средняя численность работников — не более 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ) | |

| Бухгалтерская остаточная стоимость ОС — максимум 150 млн рублей (пп. 16 п. 3 ст. 346.12 НК РФ) | В отношении индивидуальных предпринимателей ограничения этой нормой не установлены (пп. 16 п. 3 ст. 346.12 НК РФ) |

| Максимальная доля других организаций в уставном капитале – 25 процентов (пп. 14 п. 3 ст. 346.12 НК РФ) | |

| Отсутствие филиалов (пп. 1 п. 3 ст. 346.12 НК РФ) | |

Упрощенную систему налогообложения нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Налоговый и отчетные периоды при УСН

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым является период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу.

Ставки УСН-налога

1. Размеры общих ставок налога при УСН для каждого из объектов налогообложения (пп. 1, 2 ст. 346.20 НК РФ) приведены в таблице.

| Объект налогообложения | Общая налоговая ставка, процент |

| «Доходы» | 6 |

| «Доходы минус расходы» | 15 |

2. Возможность для всех субъектов РФ устанавливать соответствующими законами:

- размеры дифференцированных налоговых ставок в пределах от 5 до 15 процентов применительно к объекту налогообложения «Доходы минус расходы» в зависимости от категории налогоплательщиков (п. 2 ст. 346.20 НК РФ);

- налоговую ставку 0 процентов для индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сфере (п. 4 ст. 346.20 НК РФ).

Форма заполнения декларации по УСН для организаций и ИП

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

Форма, порядок заполнения, а также формат представления в электронной форме налоговой декларации по налогу, уплачиваемому при УСН, утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Для проверки корректности заполнения декларации по УСН можно воспользоваться контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (направлены письмом ФНС РФ от 30.05.2016 № СД-4-3/9567@).

Порядок заполнения декларации по УСН «Доходы минус расходы» за 2017 год

Раздел 3 заполняют только некоммерческие организации.

Остальные разделы — для УСН «Доходы».

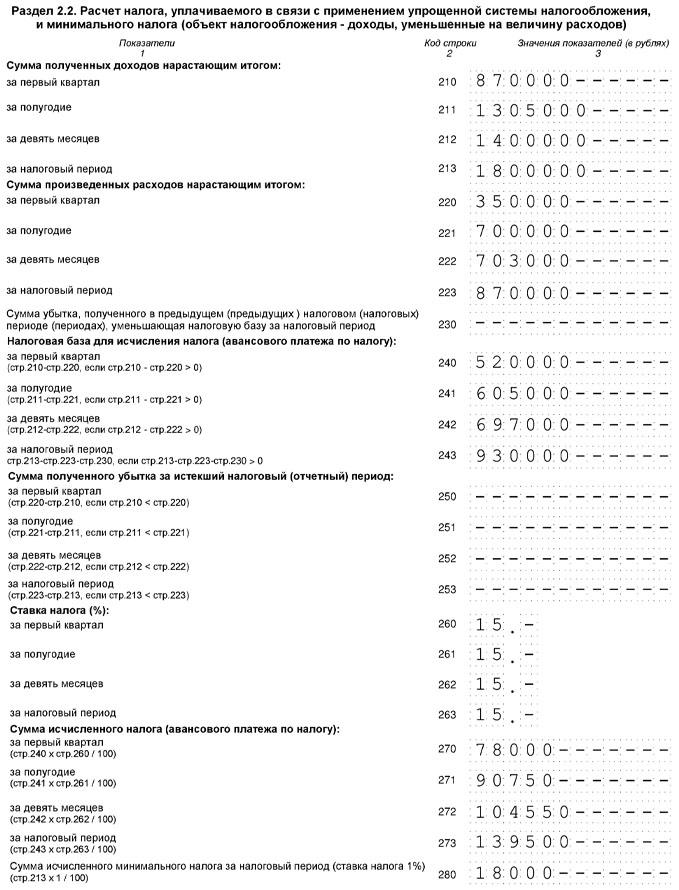

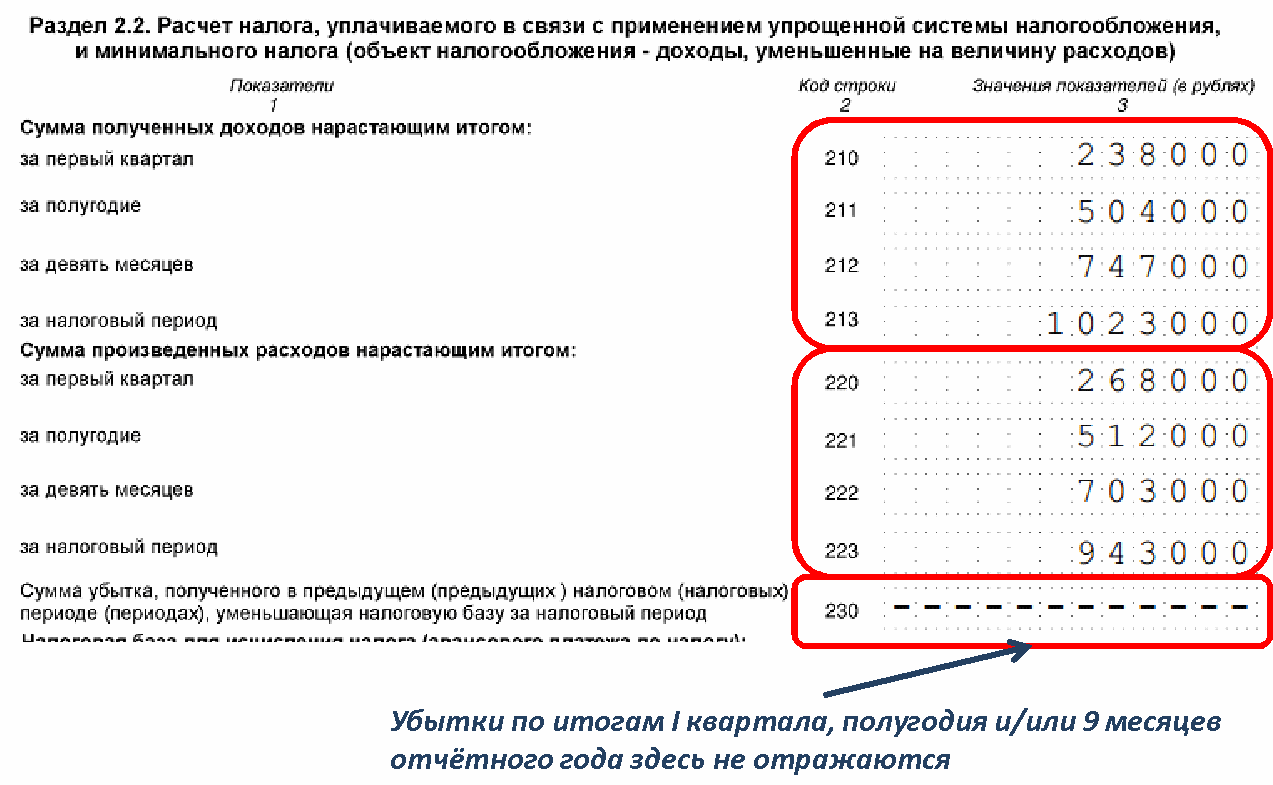

В разделе 2.2 в строках 210—223 отражаются доходы и расходы из книги учета доходов и расходов. А в строках 240—243 — разница между ними, то есть налоговая база. Если в каких-то периодах доходы меньше расходов, налоговая база не показывается, ставятся прочерки. Убытки отражаются в строках 250—253.

Строка 230 заполняется, только если переносится убыток прошлых лет.

В строках 270—280 рассчитываются авансовые платежи и налог по формулам, указанным в декларации.

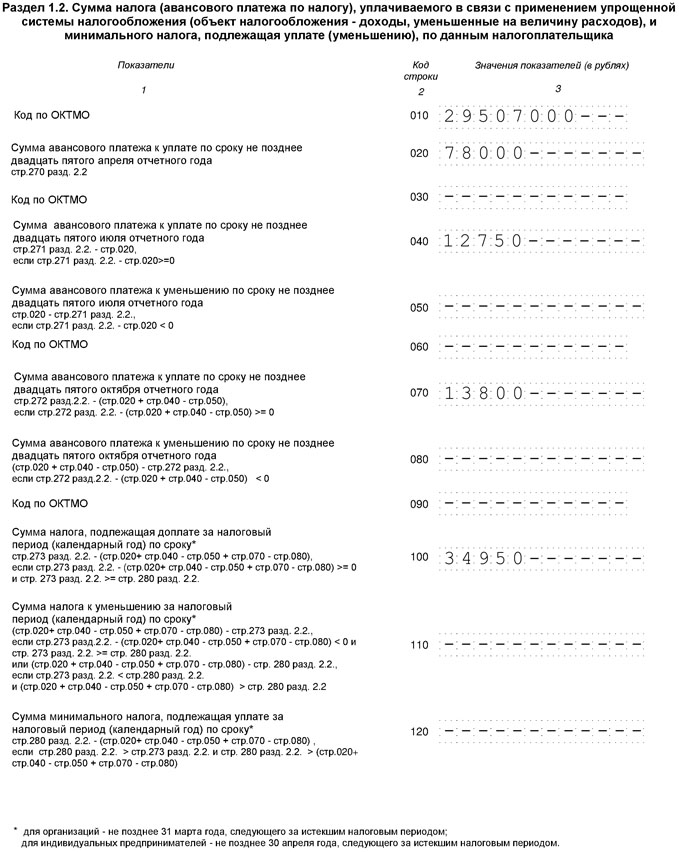

В разделе 1.2 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ.

В строках 020, 040, 070 показываются авансовые платежи, уплаченные за I квартал, полугодие и 9 месяцев. Если по итогам полугодия или 9 месяцев была сумма к уменьшению, вместо строк 040 или 070 заполняются строки 050 или 080.

Затем заполняется одна из трех строк: 100, 110 или 120. Если по итогам года надо доплатить обычный налог, указывается его сумма в строке 100, если минимальный — в строке 120. Строка 110 заполняется, если исчисленный налог за год — обычный (строка 273 раздела 2.2) или минимальный (строка 280 раздела 2.2) — оказался меньше авансовых платежей. Указывается в ней разница между налогом и авансовыми платежами, которую можно вернуть или зачесть.

Пример. Заполнение декларации по УСН с объектом «Доходы минус расходы» за 2017 год

| Период | Доходы нарастающим итогом, руб. | Расходы нарастающим итогом, руб. | ||

| 1 | 2 | 3 | 4 | 5 |

| I квартал | 870 000 | 350 000 | 520 000 | 78 000 |

| Полугодие | 1 305 000 | 700 000 | 605 000 | 90 750 |

| 9 месяцев | 1 400 000 | 703 000 | 697 000 | 104 550 |

| Год | 1 800 000 | 870 000 | 930 000 | 139 500 |

В 2017 году адрес организации не менялся, налоговая база на убытки прошлых лет не уменьшалась.

Минимальный налог за 2017 год — 18 000 рублей (1 800 000 руб. x 1 процент).

Сумма налога за год больше суммы минимального налога (139 500 руб. больше 18 000 руб.), значит, в бюджет надо уплатить налог, исчисленный в общем порядке.

Авансовые платежи и налог за 2017 год такие.

За I квартал — 78 000 рублей.

За полугодие – 12 750 рублей (90 750 руб. — 78 000 руб.).

За 9 месяцев – 13 800 рублей (104 550 руб. — 90 750 руб.).

За год — 34 950 рублей (139 500 руб. — 104 550 руб.).

Разделы 1.2 и 2.2 декларации заполнены так.

Порядок заполнения декларации по УСН «Доходы» за 2017 год

С объектом обложения «Доходы» нужно заполнить:

Раздел 3 — для некоммерческих организаций, а раздел 2.1.2 — для плательщиков торгового сбора.

Остальные разделы нужны для УСН «Доходы минус расходы».

В разделе 2.1.1 по строке 102 ставится признак «1».

В строках 110–113 указываются доходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом с начала года, в строках 130–133 – исчисленные с них авансовые платежи и налог за год.

В строках 140–143 отражаются суммы взносов и пособий, которые уменьшают налог.

В разделе 1.1 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ.

В строках 020, 040, 070 указываются авансовые платежи к уплате за I квартал, полугодие и 9 месяцев. В строке 100 — налог к уплате за год.

Если применяется УСН с объектом налогообложения «Доходы», уплачивать «упрощенный» налог нужно со всей суммы дохода (п. 1 ст. 346.18 НК РФ). Понесенные расходы в таком случае не учитываются при расчете налоговой базы, и подтверждать их документально налогоплательщик не обязан (письма Минфина РФ от 16.06.2010 № 03-11-11/169, от 20.10.2009 № 03-11-09/353).

Сумму исчисленного «упрощенного» налога (авансовых платежей) организация или ИП вправе уменьшить на расходы на уплату (п. 3.1 ст. 346.21 НК РФ):

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности.

Пример. Заполнение декларации по УСН с объектом «Доходы» за 2017 год

Исчисленные авансовые платежи и налог за год, руб.

(гр. 2 x 6 процентов)

Сумма уплаченных взносов и пособий, на которую можно уменьшить авансовые платежи и налог за год, руб.

Налоговый вычет (НВ)

Способ представления декларации по УСН

Исключительно в электронной форме налоговые декларации обязаны представлять (абз. 2, 4 п. 3 ст. 80 НК РФ):

- налогоплательщики, у которых среднесписочная численность работников за предшествующий календарный год превышает 100 человек;

- вновь созданные (в том числе при реорганизации) организации, у которых численность работников превышает 100 человек;

- крупнейшие налогоплательщики.

При предоставлении налоговой декларации в электронной форме она должна быть передана по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи (п. 1 ст. 80 НК РФ).

Организации и индивидуальные предприниматели, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, УСН применять уже не вправе (пп. 15 п. 3 ст. 346.12 НК РФ). «Упрощенцы», как правило, не соответствуют критериям отнесения налогоплательщиков к категории крупнейших, утвержденным Приказом Минфина РФ и ФНС РФ от 16.05.2007 № ММ-3-06/308@.

Поэтому большинство организаций и индивидуальных предпринимателей при УСН электронный способ подачи отчетности используют по своему усмотрению.

Порядок представления налоговой декларации в электронной форме определяется ФНС РФ по согласованию с Минфином РФ (п. 7 ст. 80 НК РФ). Действующий порядок утвержден Приказом МНС РФ от 02.04.2002 № БГ-3-32/169 (далее — Порядок представления декларации в электронном виде).

Декларация в электронной форме подается в соответствии с установленным форматом.

При подаче декларации в электронной форме необходимо иметь в виду следующее:

- днем представления отчетности в налоговую инспекцию считается дата ее отправки, зафиксированная в подтверждении специализированного оператора связи (абз. 3 п. 4 ст. 80 НК РФ, п. 4 разд. II Порядка представления декларации в электронном виде, п. 2.2 Порядка заполнения декларации);

- получив такую декларацию, налоговый орган обязан в течение суток передать вам квитанцию о приеме декларации (абз. 2 п. 4 ст. 80 НК РФ, п. 3 разд. II Порядка представления декларации в электронном виде);

- если вы подали декларацию в электронной форме, дублировать и представлять ее на бумажном носителе не нужно (п. 6 разд. I Порядка представления декларации в электронном виде).

Место предоставления декларации по УСН

Организации, которые применяют УСН, подают декларацию по месту своего нахождения (п. 1 ст. 346.23 НК РФ, п. 1.2 Порядка заполнения декларации). А ИП-«упрощенцы» — по месту жительства, то есть по адресу регистрации (п. 2 ст. 11, п. 1 ст. 346.23 НК РФ, п. 1.2 Порядка заполнения декларации). Это относится и к тому случаю, когда предпринимательскую деятельность они фактически ведут в ином месте, например, в другом регионе (письма УФНС по г. Москве от 02.06.2009 № 20-14/2/057841@, от 05.03.2009 № 20-14/2/019619, от 05.02.2009 № 20-14/2/009990@).

Ответственность

Пунктом 1 ст. 119 НК РФ предусмотрена налоговая ответственность за непредставление декларации в установленный срок.

Размер штрафа составляет 5 процентов от не уплаченной в срок суммы налога за каждый полный или неполный месяц со дня, установленного для ее представления. Штраф не может быть меньше 1 000 рублей и не должен превышать 30 процентов указанной суммы налога (п. 1 ст. 119 НК РФ, п. 13 ст. 10, ч. 3 ст. 24 Федерального закона от 28.06.2013 № 134-ФЗ).

Минимальный штраф в размере 1 000 рублей взыскивается, даже если необходимая сумма налога оплачена, но декларация представлена с опозданием. На это указал Минфин РФ в письме от 21.10.2010 № 03-02-07/1479.

Если представление декларации просрочено более чем на 10 рабочих дней, операции по счетам в банке могут приостановить. Такое право предоставлено инспекции п. 3 ст. 76 НК РФ.

Отменить свое решение налоговый орган должен не позднее одного операционного дня, следующего за днем, когда декларация была представлена (абз. 2 п. 3, п. 11 ст. 76 НК РФ).

Кроме того, за указанное правонарушение должностные лица организации привлекаются к административной ответственности в виде штрафа в соответствии со ст. 15.5 КоАП РФ. Сумма штрафа составляет от 300 до 500 рублей.

Пени за просрочку представления декларации рассчитываются в обычном порядке согласно ст. 75 НК РФ (п. 2 ст. 57, п. 3 ст. 58 НК РФ). За каждый день просрочки до 30 календарных дней — в процентах исходя из неуплаченной суммы налога по 1/300 ставки рефинансирования Банка России и начиная с 31-го дня просрочки – по 1/150 ставки.

Как заполняется декларация по УСН «доходы минус расходы»?

Составление декларации по УСН «доходы минус расходы»

Декларацию по итогам года «упрощенцы» сдают весной года, следующего за отчетным: у юрлиц крайний срок сдачи — 31 марта, ИП могут отчитаться не позднее 30 апреля.

С особым случаем определения «упрощенцами» налогового периода вас познакомит этот материал.

Порядок заполнения декларации УСН – доходы минус расходы регламентирует приказ ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

Сам бланк декларации УСН «доходы, уменьшенные на расходы» вы можете скачать здесь.

У фирм и ИП, платящих налог с разницы между поступлениями и затратами, декларация УСН – доходы минус расходы состоит из титульного листа и разделов 1.2 и 2.2. В редких случаях бухгалтер «упрощенца» заполняет раздел 3 — он нужен для отчета по целевому поступлению денег в пользу налогоплательщика. Подробности заполнения смотрите в таблице:

ОБРАТИТЕ ВНИМАНИЕ! Под наименованием строк декларации есть подсказки — контрольные соотношения для бухгалтера. Они помогают разобраться, как показатель каждой строки должен быть связан с цифровыми значениями в других строках декларации.

Упрощенная декларация формируется на основании данных о поступлениях и расходованиях ресурсов налогоплательщика, фиксируемых в КУДиР УСН.

Данные из КУДиР при переносе в годовой отчет округляются до целых чисел.

Строка 120 декларации УСН «доходы минус расходы»

Строку 120 вы найдете в разделе 1.2 годового отчета «упрощенца» на системе «поступления минус издержки». Она необходима для фиксации в декларации суммы минимального налога по УСН к уплате за год. Для налогоплательщика на УСН «доходы минус расходы» действует правило: за год нужно заплатить налог в размере большей из двух сумм:

- собственно упрощенный налог — произведение налоговой ставки на налоговую базу;

- минимальный налог — 1% от доходов «упрощенца».

Допустим, доходы налогоплательщика за 2021 год составили 12 млн руб. Расходы — 11,5 млн руб. Тогда упрощенный налог при условии применения стандартной налоговой ставки 15% составит:

(12 млн – 11,5 млн) × 15% = 75 000 руб.

А минимальный налог равен 12 млн× 1% = 120 000 руб.

Минимальный налог больше, чем упрощенный налог, следовательно, фирма заплатит за 2021 год 120 000 руб.

Если по итогам года получается минимальный налог к уплате, то в счет его уплаты можно зачесть упрощенные авансовые платежи, перечисленные за 1 квартал, полугодие и 9 месяцев отчетного года. И в строке 120 декларации налогоплательщик покажет сумму минимального налога за минусом уплаченных авансов (п. 5.10 приказа № ММВ-7-3/99@).

Подробнее о порядке расчета минимального налога вы можете прочесть в этом материале.

Калькулятор декларации УСН «доходы минус расходы»

На нашем сайте вы можете найти калькулятор для расчета упрощенного налога при системе «доходы минус расходы».

Пользоваться им легко — для начала выбираете период, за который нужно рассчитать сумму налога:

1. Если за квартал — впишите в соответствующие поля суммы доходов, расходов и проверьте налоговую ставку. По умолчанию она равна 15%, но льготники (например, «упрощенцы», занятые в производственной сфере) укажут здесь свое значение. Сумма налога к уплате и будет интересующей вас величиной.

Чтобы рассчитанная с помощью калькулятора сумма налога была достоверной, нужно правильно учесть те или иные доходы и расходы.

В этом вам помогут разобраться материалы рубрики “Доходы минус расходы (УСН)” нашего сайта:

2. Годовой расчет заполняется аналогично, плюс вам потребуется указать уже уплаченные авансы (их можно сравнить с рассчитанными автоматически) и размер убытка за предыдущие периоды упрощенной деятельности.

При наведении курсора на вопросительные знаки рядом с названиями полей калькулятора вы увидите подсказки: какие суммы доходов и расходов можно учесть, где узнать о праве на льготную ставку и др. Результаты расчетов можно сохранить на сайте, распечатать или отправить на электронную почту. Полученный расчет вы можете оформить как бухсправку, добавив обязательные реквизиты из п. 4 ст. 10 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Пример заполнения декларации УСН «доходы минус расходы» за 2021 год

Разобраться в порядке заполнения упрощенной декларации поможет пример.

ООО «Кворум» ведет деятельность на упрощенке — помогает предпринимателям и небольшим фирмам готовить исковые заявления, вести бухгалтерский и налоговый учет, сдавать отчетность и рассчитываться с бюджетом. Поступления и затраты юрлица за 2021 год, а также данные для расчета упрощенного налога приведены в таблице ниже:

Налогооблагаемая база (доходы минус расходы), руб.

Налог к уплате (15% от налогооблагаемой базы), руб.

Аванс и годовой налог к уплате, руб.

Декларация УСН для ООО

Организации, работающие на упрощённой системе налогообложения, сдают налоговую отчётность только раз в году. По нормам статьи 346.23 НК РФ декларация по УСН за 2018 год должна быть сдана не позднее 31 марта. Однако в 2021 году эта дата является выходным днём, поэтому крайний срок сдачи переносится на 1 апреля.

В этот же срок должны отчитаться и те организации, которые перешли на упрощённую систему, но временно не работают в рамках этого режима. При отсутствии доходов от деятельности в декларации УСН не будет числовых показателей, т.е. она будет нулевой.

Форма декларации по УСН

Как и все формы налоговой отчётности, декларация по УСН за 2018 год сдаётся на бланке, утверждённом Федеральной налоговой службой. Последний раз форма декларации для упрощённой системы была изменена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Это было необходимо, чтобы те, кто платит торговый сбор в Москве, смогли отражать в декларации уплаченные суммы.

Первый раз по новой форме упрощенцы отчитывались за 2017 год. В 2021 году бланк остаётся актуальным, поэтому декларация по УСН сдаётся по той же самой форме, что и прошлогодняя.

Полностью вся форма декларации состоит из 8 страниц, но заполняются не все из них.

- Упрощенцы с объектом «Доходы» оформляют титульный лист, разделы 1.1 и 2.1.1, а плательщики торгового сбора, кроме того, раздел 2.1.2.

- Плательщики УСН Доходы минус расходы сдают титульный лист, разделы 1.2 и 2.2.

Если на любом объекте налогообложения УСН были получены целевые средства, то их указывают в разделе 3.

Контрольные соотношения в декларации

Многие налоговые декларации проверяются в автоматическом режиме, для чего устанавливаются контрольные соотношения показателей. Они приводятся в письме ФНС от 30.05.2016 № СД-4-3/9567@, кроме того, указываются в самой форме декларации.

Например, если соотношение по строкам р. 1.1 ст. 020 = р. 2.1.1 (ст. 130 – ст. 140) – р. 2.1.2 ст. 160 => 0 окажется неверным, значит, неправильно рассчитана сумма авансового платежа за первый квартал отчётного года.

В таком случае инструкция обязывает налогового инспектора направить налогоплательщику требование представить пояснения в течение пяти дней или внести соответствующие исправления. И если будет установлен факт нарушения налогового законодательства, то составляется акт проверки по статье 100 НК РФ.

Чтобы избежать этого и не иметь недоимки по налогу, перед сдачей декларации стоит убедиться, что все контрольные соотношения показателей у вас соблюдаются.

Правила заполнения декларации по УСН

Порядок заполнения декларации, как правило, указывается в том же нормативном акте, который утвердил конкретную форму налоговой отчётности. Полную инструкцию по заполнению декларации можно найти в приказе ФНС России от 26.02.2016 № ММВ-7-3/99@. А основные правила мы укажем здесь.

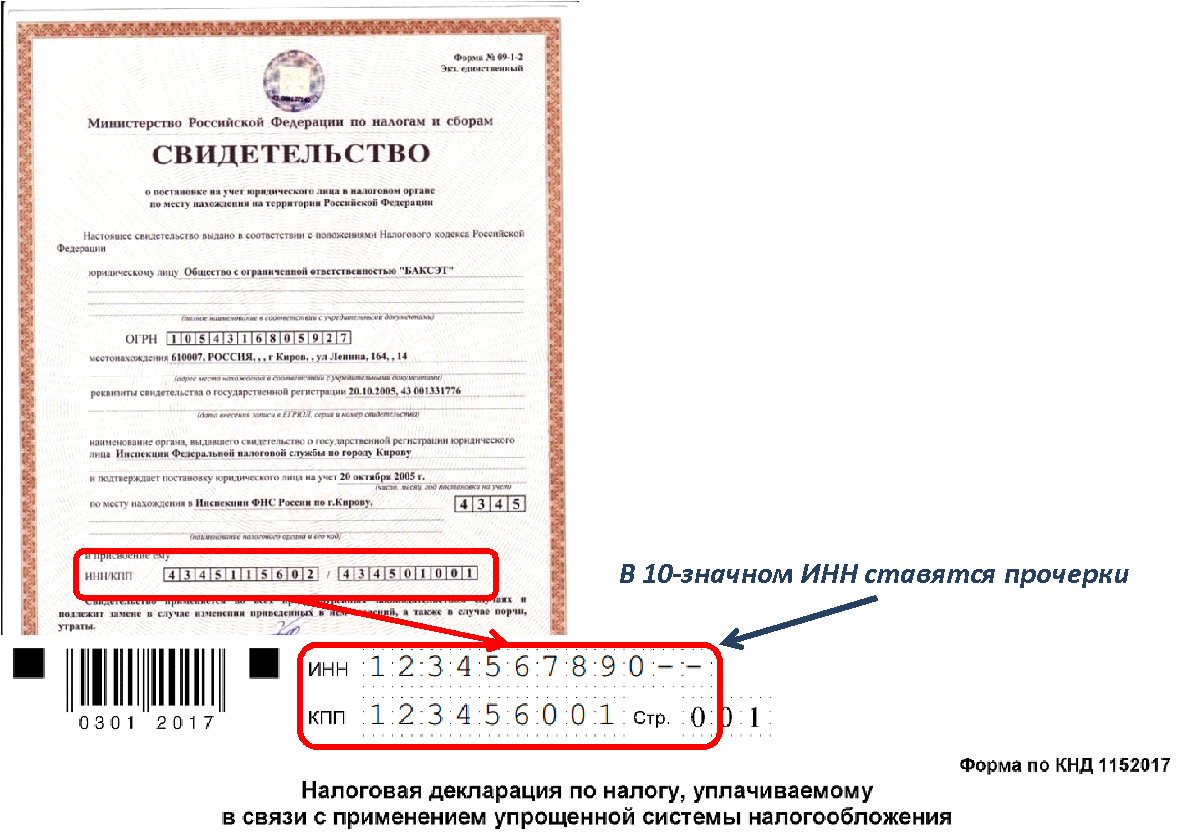

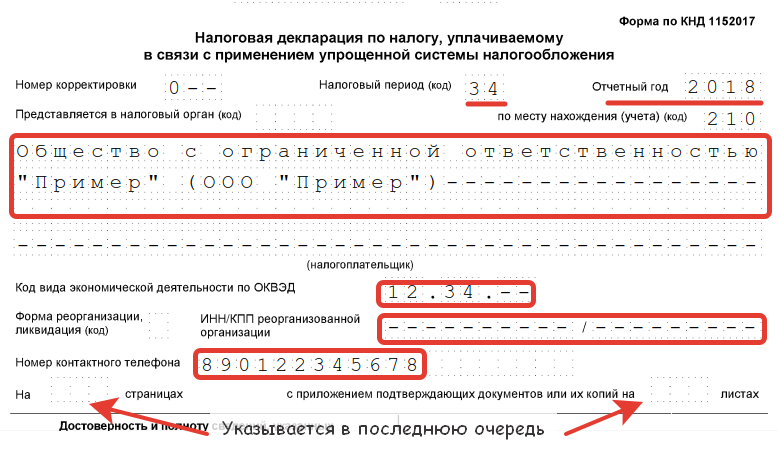

- Титульный лист заполняют стандартно: указывают ИНН и КПП организации, её фирменное наименование, код налогового периода (для годовой декларации это 34), отчётный год, код ИФНС, основной код ОКВЭД, контакты и имя руководителя или лица, действующего по доверенности.

- При заполнении используют только печатные заглавные символы.

- Каждую страницу декларации распечатывают на одной стороне листа, страницы не сшивают и не скрепляют.

- При заполнении отчётности от руки разрешены чернила чёрного, фиолетового, синего цветов, в незаполненных полях ставят прочерки.

- Если декларация оформляется на компьютере, то применяется шрифт Courier New высотой 16 – 18 пунктов, числовые показатели выравниваются по последнему правому знакоместу, в пустых полях прочерки необязательны.

- Числовые показатели указываются в полных рублях.

- Ошибки, помарки, исправления, зачеркивания не допускаются.

- Нумеруют только заполненные страницы декларации, не заполненные листы не сдают.

Декларацию подают в ту инспекцию, куда организация поставлена на налоговый учёт по своему юридическому адресу. И хотя отчётность можно направить почтой ценным письмом с описью вложения, рекомендуем лично подавать в ИФНС два экземпляра декларации. Один из них, с отметкой инспекции, надо хранить у себя вместе с другими отчётными документами.

За нарушение срока сдачи декларации по УСН за 2018 год организацию оштрафуют на сумму не менее 1 000 рублей. А если срок просрочки превысит 10 дней, то к штрафу добавят ещё одну санкцию – блокировку расчётного счёта ООО.

Какие данные отражают в декларации по УСН

Перед тем, как рассмотреть заполнение декларации по УСН за 2018 год на примерах, разберёмся в том, какие сведения в ней отражают. Как и другая налоговая отчётность, декларация по упрощёнке должна содержать итоговую сумму налога к уплате. А для её расчета нужны такие данные:

- Налоговая база. Для УСН Доходы учитываются только доходы от реализации товаров, работ, услуг, а также внереализационные доходы, перечисленные в статье 346.15 НК РФ. Для другого варианта УСН – Доходы минус расходы – размер дохода определяется аналогично. Что касается расходов, то они должны быть экономически обоснованными, документально подтверждёнными и перечисленными в перечне статьи 346.16 Налогового кодекса РФ.

- Налоговая ставка. Для разных объектов налогообложения на УСН установлены разные налоговые ставки. Для варианта «Доходы» стандартная ставка 6%, хотя регионы вправе снижать её до 1%. Для объекта «Доходы минус расходы» ставка составляет от 15% до 5%, в зависимости от соответствующего регионального нормативного акта. Действующую налоговую ставку в декларации указывают отдельно за каждый отчётный период.

- Сумма страховых взносов, уплаченных за работников. Для УСН Доходы уплаченные суммы взносов очень важны, потому что они уменьшают исчисленные налоговые платежи. Для упрощёнки Доходы минус расходы страховые взносы отдельно не указывают, а включают их в общие расходы.

Если организация правильно ведёт налоговый учёт, то все эти данные отражаются в книге КУДиР. То есть, перед заполнением годовой декларации надо просто выписать нужные сведения из книги.

Заполнение декларации по УСН Доходы за 2018 год

Посмотрим на примере, как заполнить годовую декларацию по УСН Доходы за 2018 год для агентства недвижимости ООО «Твой дом».

В налоговом учёте для упрощённой системы налогообложения действует порядок указания доходов и расходов нарастающим итогом с начала года. Отчётными периодами, по окончании которых упрощенец должен заплатить авансовые платежи, признаются первый квартал, полугодие и девять месяцев.

Но хотя никакие расходы для формирования налоговой базы на УСН Доходы в расчёт не принимаются, на основании п. 3.1 ст. 346.21 НК РФ можно уменьшить сам рассчитанный налоговый платеж.

Для этого учитывают суммы страховых взносов, уплаченных за работников. При этом действует ограничение – уменьшить налоговый платеж можно на уплаченные взносы, но не более, чем на 50%. Право учитывать всю сумму уплаченных взносов и уменьшать налоговый платёж до нуля имеют только ИП без работников. У организаций, которые по умолчанию признаются работодателями, такой возможности нет.

Например, в первом квартале ООО «Твой дом» получило доходов на 410 000 рублей, а взносов за работников заплатило на 26 000 рублей. Авансовый платёж за первый квартал составил 410 000 * 6% = 24 600 рублей, но уменьшить его можно только до (24 600/2) 12 300 рублей, хотя взносов заплачено даже больше, чем исчисленный авансовый платёж.

В таблице мы отразим доходы и страховые взносы, перечисленные за работников, за каждый квартал в отдельности.

Как заполнить налоговую декларацию УСН

Состав отчета и требования к порядку его заполнения

Форма декларации по УСН за 2018 год утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ и состоит из титульного листа и трех разделов:

- раздел 1.1. «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздел 1.2. «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздел 2.1. «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)»;

- раздел 2.2. «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)»;

- раздел 3. «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Правила заполнения декларации по УСН за 2018 год

Суммы в этот отчет вносятся в целых рублях. Копейки округляются. Если документ заполняется от руки, необходимо использовать чернила синего, фиолетового или черного цвета. Никакие исправления недопустимы! Также нужно помнить о том, что каждая страница отчета распечатывается на отдельном листе (двусторонняя печать запрещена). Обычно налогоплательщики не придают значения при заполнении декларации такому моменту, как выравнивание цифр в полях. А это очень важно. Если форму заполняют от руки, числа проставляют с самого первого — левого поля, при электронном заполнении цифры выравнивают по правому краю. Если остаются свободные клетки, ставят прочерк. Все текстовые значения проставляют заглавными печатными буквами.

Сроки сдачи декларации

Сроки предоставления декларации: 31 марта — для фирм и 30 апреля — для индивидуальных предпринимателей. Если организация или ИП прекращают применять упрощенку, то отчет они сдают не дожидаясь окончания налогового периода — до 25 числа месяца, следующего за снятием с учета в качестве плательщика УСН. А если право на упрощенную деятельность утеряно из-за нарушений требований ст. 346.13 НК РФ, то декларацию УСН нужно подать до 25 числа после окончания квартала, в котором предпринимательская деятельность перестала соответствовать условиям НК РФ. У ИП есть возможность заполнить декларацию УСН онлайн в личном кабинете налогоплательщика на сайте ФНС.

Пошаговая инструкция по заполнению декларации по УСН за 2018 год (объект «Доходы минус расходы»)

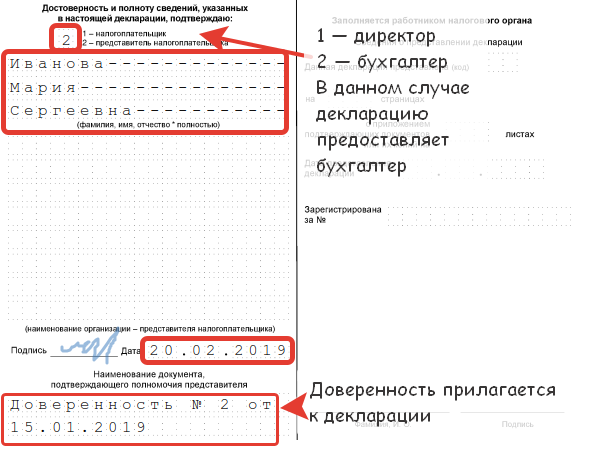

Шаг 1. Титульный лист

- директор ООО (код 1);

- штатный или аутсорсинговый бухгалтер (код 2).

Шаг 2. Раздел 2

Отметим, что для каждого объекта налогообложения в декларации по УСН предусмотрен свой раздел. Заполнение декларации УСН за 2018 «Доходы» происходит в подразделе 2.1.

В строке 101 указываем код 1 («Доходы»), далее в 102 — признак налогоплательщика. Для фирм, ИП, которые являются работодателями, значение — 1, а для организаций и предпринимателей без работников — 2.

В строках 110-113 отражают полученные в отчетном периоде доходы (нарастающим итогом за каждый квартал), которые являются налогооблагаемой базой в соответствии со ст. 249 и 250 НК РФ . Т. е. в 110 — доходы за первый квартал, в 111 — за полугодие, в 112 — за 9 месяцев и в 113 — за год. Далее эти значения будут умножены на ставку налога из 120.

В строках 130-132 рассчитывают суммы авансовых платежей, которые необходимо перечислять в бюджет до 25-го числа месяца, следующего после окончания каждого квартала:

- 130 стр. = стр. 110 × стр. 120 / 100;

- 131 стр. = стр. 111 × стр. 120 / 100;

- 132 стр. = стр. 112 × стр. 120 / 100.

Сумма налога по стр. 133 будет рассчитываться как стр. 113 × стр. 120 / 100.

Строка 140 декларации по УСН «Доходы», а также строки с 141 по 143 предназначены для указания перечисленных за работников страховых взносов, выплаченных социальных пособий и взносов на добровольное страхование. На эти суммы можно уменьшить налог в пределах 50 %. Если у индивидуального предпринимателя нет работников, в этих строках он ставит суммы фактически перечисленных страховых взносов за себя в тех налоговых периодах, когда осуществлялась уплата денежных средств в бюджет. Т. к. ИП имеет право платить взносы по своему усмотрению до 31 декабря, то, к примеру, если он перечислил всю сумму в декабре, в налоговой декларации он заполнит только строку 143. Уменьшить сумму налога к уплате предприниматель может на все перечисленные за себя в отчетном периоде взносы.

Если объект налогообложения «Доходы минус расходы».

В строке 201 указываем значение 2 «Доходы минус расходы». В строках 210-213 поквартально нарастающим итогом проставляем полученные доходы, из которых формируется налогооблагаемая база. А в 220-223 будут стоять суммы расходов (нарастающим итогом), соответствующих перечню из статьи 346.16 НК РФ . Как и в предыдущих случаях, каждой строке соответствует свой налоговый период (1 квартал, полугодие, 9 месяцев, год). Если в предыдущем отчетном периоде был получен убыток, его нужно отразить по строке 230. Он уменьшит налогооблагаемую базу.

Если сумма убытка по строке 230 равна налогооблагаемой базе, в 243 будет значение 0. Убытки отчетного года отражают с строках 250-253 в случае, если показатели строк 210-213 меньше 220-223. В строках 260-263 указывается налоговая ставка 15 % или иная, предусмотренная законодательством субъекта РФ, где зарегистрирована деятельность налогоплательщика.

Следующие два блока по налоговой базе и убыткам отчетного года взаимоисключающие: если в строке 240 числовое значение (прибыль), то в строке 250 — прочерки (убыток) и наоборот. Аналогично для пар строк 241 и 251, 242 и 252, 243 и 253. Значения определяются простым вычитанием расходов из доходов за соответствующий период (первые два блока).

Как правильно заполнить декларацию УСН

Как правильно заполнить ДЕКЛАРАЦИЮ по УСН 2021 , Форму КНД 1152017 ?

По итогам финансового года налогоплательщики на УСН

(организации и ИП), должны сдать налоговикам декларацию по налогу, уплачиваемому в связи с применением УСН.

Предоставление декларации по УСН и уплату налога налогоплательщикам необходимо осуществить в установленные законом сроки.

Налоговая декларация УСН Форма КНД 1152017 (Приказ ФНС РФ от 26 февраля 2016 г. N ММВ-7-3/99@) заполняется налогоплательщиками, применяющими УСНО в соответствии с главой 26.2 Налогового кодекса и законами субъектов РФ, на территории которых они зарегистрированы. В работе также необходимо руководствоваться Планом счетов бухгалтерского учета, положениями НК РФ и данными налоговых регистров организации.

УСН, упрощенная система налогообложения , является специальным налоговым режимом с добровольным порядком его применения организациями и ИП. Поэтому, при использовании УСНО, налогоплательщики освобождается от уплаты некоторых налогов:

Организации:

- от налога на прибыль;

- налога на имущество;

- НДС

Индивидуальные Предприниматели ( ИП ) :

- налог на доходы физических лиц;

- налог на имущество физических лиц;

- НДС

Существует два вида системы налогообложения, которые налогоплательщик сам выбирает:

-

УСН 6% – Доходы;

Налоговой базой по налогу, связанному с УСНО, признаются:

- Денежное выражение доходов организации или ИП (при объекте налогообложения в виде доходов).

- Денежное выражение доходов, уменьшенных на величину расходов (при объекте налогообложения «доходы минус расходы»).

Способы СДАЧИ и ФОРМА представления декларации по УСН

Декларация представляется по установленной форме: на бумажном носителе или по установленным форматам в электронном виде (передается по телекоммуникационным каналам связи).

Декларация по УСН по Форме КНД 1152017 на бумаге сдается:

-

лично;

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

Взять, например, в соответствии со ст.1 Закона г. Москвы №41 от 07.10.2009 г. «Об установлении налоговой ставки . , выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов», для организаций и ИП, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, устанавливается ставка налога 10%, если они определенные виды экономической деятельности, а вот федеральное значение такой ставки равно 15%. Видим, что некоторые региональные органы власти дают льготы по УСН.

В соответствии со ст.346.19 НК РФ, налоговым периодом признается календарный год, по итогам налогового периода сдается декларация. Отчетными периодами признаются: первый квартал; 6 месяцев; 9 месяцев – по итогам этих периодов платится авансовые платежи по УСНо.

Все значения стоимостных показателей Декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Декларацию можно заполнить от руки либо распечатать на принтере с использованием чернил синего или черного цвета.

Наличие исправлений в Декларации не допускается.

ОПИСАНИЕ разделов декларации по УСН форма по КНД 1152017

Новая форма, согласно Порядка заполнения декларации по УСН, как и прежняя, содержит титульный лист и разделы, которые касаются авансовых платежей и суммы налога. Однако в новой форме больше разделов и заполнять её стало чуть сложнее. Теперь их заполнение зависит от выбранного объекта налогообложения, а именно:

- разделы 1.1 и 2.1 заполняются теми, кто рассчитывает налог исходя из «доходов»;

- разделы 1.2 и 2.2 заполняются теми, кто в качестве объекта обложения выбрал «доходы минус расходы».

Титульный лист декларации по УСНО

На титульном листе появились строки, касающиеся реорганизации организаций. В отношении этих строк, в частности, разъясняется следующее (п. 2.6 Порядка заполнения):

- в реквизите «ИНН/КПП реорганизованной организации» указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения;

- если представляемая в налоговый орган декларация не является декларацией за реорганизованную организацию, то по реквизиту «ИНН/КПП реорганизованной организации» указываются прочерки.

Раздел 1 декларации по УСН

Вместо прежнего раздела 1 появилось два раздела: раздел 1.1 (для объекта «доходы») и раздел 1.2 (для объекта «доходы минус расходы»). Заполняя декларацию, стоит обратить внимание на следующее:

- в разделах теперь не указывается КБК. При этом нужно отражать код ОКТМО. Так, «Код по ОКТМО» по коду строки 010 заполняется в обязательном порядке, а показатели по кодам строк 030, 060, 090 указываются только при смене места нахождения организации (места жительства ИП) (п. п. 4.2, 5.2 Порядка заполнения);

- появились строки для указания суммы авансового платежа к уменьшению (п.п. 4.5, 4.7 и 4.9 Порядка заполнения).

Раздел 2

Вместо раздела 2 появилось два раздела: раздел 2.1 (для объекта «доходы») и раздел 2.2 (для объекта «доходы минус расходы»). В отношении их заполнения отметим следующее:

- появилась графа 102. Она предназначена для указания признака налогоплательщика. Так, организации и ИП, которые выплачивают доходы гражданам, указывают код «1». ИП без работников указывают код «2» (п. 6.2 Порядка заполнения);

- доходы, расходы, сумму налога, страховые взносы требуется указывать за каждый квартал (полугодие, девять месяцев), а не только за год.

Раздел 3

Это новый раздел, который называется «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования». Его следует заполнять только тем, кто получал средства в рамках благотворительной деятельности, целевых поступлений, целевого финансирования и другие средства, которые перечислены в п. п. 1, 2 статьи 251 НК РФ.

Исходя из видов полученных средств целевого назначения, следует выбрать соответствующие им наименования и коды (они приведены в Приложении № 5 к Порядку заполнения) и перенести их в графу 1 раздела 3 (п. 8.1 Порядка заполнения). Если поступлений не было, то раздел 3 не заполняется.

Декларация по УСН, где отразить сумму уплаченного ТОРГОВОГО сбора

В дополнение к трем налоговым вычетам, которые предусмотрены для всех плательщиков единого налога, организации и предприниматели, занимающиеся торговлей, могут уменьшать начисленный налог на сумму торгового сбора.

Что для этого нужно?

1. Организация или предприниматель должны быть поставлены на учет в качестве плательщика торгового сбора. Если плательщик перечисляет торговый сбор не по уведомлению о постановке на учет, а по требованию налоговой инспекции, пользоваться налоговым вычетом запрещено.

2. Торговый сбор должен быть уплачен в бюджет того же региона, в который зачисляется единый налог. Главным образом, это требование касается организаций и предпринимателей, которые занимаются торговлей не там, где они состоят на учете по местонахождению (месту жительства). Например, предприниматель, который зарегистрирован в Московской области и торгует в Москве, не сможет уменьшить единый налог на сумму торгового сбора. Ведь торговый сбор в полном объеме зачисляется в бюджет Москвы (п. 3 ст. 56 БК), а единый налог – в бюджет Московской области (п. 6 ст. 346.21 НК, п. 2 ст. 56 БК). Аналогичные разъяснения есть в письме Минфина от 15.07.2015 № 03-11-09/40621.

3. Торговый сбор должен быть уплачен в региональный бюджет именно в том отчетном (налоговом) периоде, за который начислен единый налог. Суммы торгового сбора, уплаченные по окончании этого периода, можно принять к вычету только в следующем периоде. Например, торговый сбор, уплаченный в январе 2018 года по итогам IV квартала 2017 года, уменьшит сумму единого налога за 2018 год. Принимать его к вычету при расчете единого налога за 2017 год нельзя.

4. Сумму единого налога нужно рассчитать отдельно:

- по торговой деятельности, в отношении которой организация (предприниматель) платит торговый сбор;

- по остальному бизнесу.

Фактически уплаченный торговый сбор уменьшает только первую сумму. То есть ту часть единого налога, которая начислена с доходов от торговой деятельности. Поэтому, если вы занимаетесь несколькими видами бизнеса, необходимо обеспечить раздельный учет доходов от деятельности, облагаемой торговым сбором, и доходов от другой деятельности. Это подтверждают письма Минфина от 18.12.2015 № 03-11-09/78212 (направлено налоговым инспекциям письмом ФНС от 20.02.2016 № СД-4-3/2833) и от 23.07.2015 № 03-11-09/42494.

Результаты раздельного учета оформляются бухгалтерскими справками (.docx, 18Кб) .

Если единый налог с торговой деятельности меньше суммы торгового сбора, относить разницу на уменьшение единого налога с доходов от других видов деятельности нельзя. При этом ограничение, которое не позволяет уменьшать единый налог больше чем на 50 процентов, в отношении торгового сбора не применяется.

Источники:

http://nalog-nalog.ru/usn/deklaraciya_po_usn/kak_zapolnyaetsya_deklaraciya_po_usn_dohody_minus_rashody/

http://www.regberry.ru/nalogooblozhenie/deklaraciya-usn-dlya-ooo

http://ppt.ru/news/130274

http://www.assessor.ru/notebook/usn_uproshhenka/primer_zapolneniya_deklaraciya_po_usn/