Порядок подачи заявления о переходе на ЕНВД (вмененку)

Когда подается заявление на ЕНВД

Если у компании или индивидуального предпринимателя появится желание использовать в дальнейшей деятельности ЕНВД и они удовлетворяют требованиям налогового законодательства, следует подать в налоговый орган заявление на вмененку. Постановка на учет для перехода на ЕНВД обязательна.

Для такой операции существуют определенные сроки, установленные п. 6 ст. 6.1, абз. 1 п. 3 ст. 346.28 НК РФ. В соответствии с нормами этих статей подать заявление следует в 5-дневный срок с того момента, когда налогоплательщик начинает работать на ЕНВД.

Момент перехода может не совпадать с действительным началом деятельности на ЕНВД. Ничего страшного в этом нет, поскольку налогоплательщик сам указывает в заявлении дату начала применения этого спецрежима. Она же будет являться и датой постановки на учет как плательщика ЕНВД (абз. 2 п. 3 ст. 346.28 НК РФ).

Что произойдет, если заявление налогоплательщика не поступило в инспекцию в течение 5 дней, читайте в статье «Для перехода на ЕНВД обязательна постановка на учет».

ООО «Сигма» начало оказывать услуги по мойке автомобилей с 11.02.2019. До указанной даты организация использовала в своей деятельности УСН с объектом «доходы минус расходы». Однако мойка автомобилей в регионе, где зарегистрирована в качестве налогоплательщика данная организация, подпадает под ЕНВД. Решено было перейти на этот спецрежим с 14 марта — именно эта дата фигурировала в заявлении.

Чтобы организация была поставлена на учет с указанной даты, следует представить в налоговый орган заявление о переходе на ЕНВД в течение 5 рабочих дней. Этот срок отсчитывается со следующего дня после даты, определяющей его начало. Такие правила установлены п. 2 ст. 6.1. НК РФ.

В приведенных обстоятельствах срок, отведенный на постановку на учет, начинается 15 марта, а заканчивается 22 марта.

Иначе говоря, чтобы считаться вставшим на учет в качестве плательщика ЕНВД 14 марта, ООО «Сигма» надо обязательно подать заявление до 21 марта включительно.

Заявление на вмененку — 2021: образец формы

Заявление на переход на ЕНВД строго регламентировано. Его форма утверждена отдельным циркуляром — приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ (далее — приказ № ММВ-7-6/941@).

Для составления заявления на ЕНВД — 2021 образец можно взять из приложений 1 и 2 к упомянутому выше приказу налоговой службы. Такая возможность существует и поныне.

Следует иметь в виду, что форма заявления, в соответствии с которой происходит постановка на учет, для организаций одна — ЕНВД-1, а для индивидуальных предпринимателей другая — ЕНВД-2. Ниже приведены ссылки для скачивания данных форм.

Дополнительные документы к заявлению прилагать не надо. ФНС России в письме от 21.09.2009 № МН-22-6/734@ отдельно обратила на это внимание налогоплательщиков. Но это касается лишь тех случаев, когда форму подает сам налогоплательщик.

Заявление на вмененку — 2021: бланк подает представитель налогоплательщика

ЕНВД-2021 – заявление на переход может подать как сам налогоплательщик, так и его представитель. Возможность привлечения представителя предоставляет п. 1 ст. 26 НК РФ.

Однако для того, чтобы налоговый орган принял заявление, к нему в таком случае надо приложить копию документа, подтверждающего полномочия данного лица. Это условие содержится в приказе № ММВ-7-6/941@, в примечаниях к формам ЕНВД-1 и ЕНВД-2.

Налоговой инспекции на постановку налогоплательщика на учет отводится 5 рабочих дней с момента подачи комплекта документов (п. 6 ст. 6.1, абз. 1 п. 2 ст. 84, абз. 2 п. 3 ст. 346.28 НК РФ).

Итоги

Чтобы перейти на ЕНВД, подайте заявление в ИНФС самостоятельно или через представителя. В течение 5 рабочих дней налоговый орган выдаст уведомление, подтверждающее применение вами этого спецрежима.

О том, как перейти на ЕНВД, читайте также в статье «Порядок перехода на ЕНВД».

Заявление на ЕНВД для ИП

Индивидуальные предприниматели, чья деятельность, как предполагается, будет соответствовать условиям применения налогового режима в виде уплаты ЕНВД, вправе на него перейти. Для этого ИП должен встать на учет в налоговой инспекции в качестве плательщика вмененного налога (ст. 346.26, п. 2 ст. 346.28 НК РФ). Как перейти на ЕНВД, расскажем в данной консультации.

Переход на ЕНВД

Для того чтобы предприниматель мог перейти на уплату единого налога на вмененный доход, данный специальный налоговый режим должен быть введен местными властями в регионе в отношении того вида деятельности, которым занимается ИП в этом муниципальном образовании (п. 1 ст. 346.26 НК РФ).

Переход на вмененную систему налогообложения производится в добровольном порядке по желанию самого предпринимателя при соблюдении им ряда определенных ограничений (например, по численности сотрудников, по предельной величине физического показателя и др.) (ст. 346.26 НК РФ). Какие именно условия должны выполняться предпринимателем для перехода на ЕНВД, читайте в отдельной консультации.

Итак, для того чтобы начать применять вмененку, ИП должен встать на учет в качестве плательщика единого налога. Для этого в ИФНС подается заявление по установленной форме (п. 3 ст. 346.28 НК РФ).

ЕНВД: заявление

Подать заявление на ЕНВД в налоговый орган нужно в течение 5-ти рабочих дней со дня начала применения вмененной системы налогообложения (п. 3 ст. 346.28 НК РФ).

Бланк заявления о постановке ИП на учет в качестве плательщика ЕНВД (форма № ЕНВД-2 ), а также порядок его заполнения утверждены Приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ .

Скачать бланк формы № ЕНВД-2 можно по ссылке.

Как перейти на ЕНВД при регистрации ИП

Переход на ЕНВД одновременно с подачей документов на государственную регистрацию ИП законодательством РФ не предусмотрен.

Однако постановка на учет ИП в качестве плательщика вмененного налога производится на основании соответствующего заявления, которое подается в ИФНС в течение 5-ти дней с даты начала применения вмененной системы налогообложения. Поэтому если предприниматель хочет применять данный спецрежим с момента своей регистрации, то ему нужно будет представить в налоговый орган заявление по форме ЕНВД-2 в течение 5-ти рабочих дней с даты государственной регистрации.

ЕНВД-2. Заявление о постановке на учёт ИП как плательщика ЕНВД

Заявление по форме ЕНВД-2 позволяет индивидуальным предпринимателям перейти на форму налогообложения по вмененному доходу. Однако стоит помнить, что такой вариант доступен не во всех регионах РФ.

Образец заполнения и пустой бланк формы ЕНВД-2

Использование формы

ЕНВД-2 (в отличие от отчетности по налогообложению вмененного дохода, которая подается раз в квартал) часто сдается лишь раз за все время существования ИП: сразу после открытия. Иногда перечень услуг постепенно расширяется — в таком случае следует уведомлять налоговую при помощи новой формы ЕНВД-2 о появлении новой деятельности. Помните, что в таком случае в заявления вносятся только те услуги, которые появились и не были перечислены ранее. Уже оформленные виды деятельности повторному описанию не подлежат.

Особенности заполнения

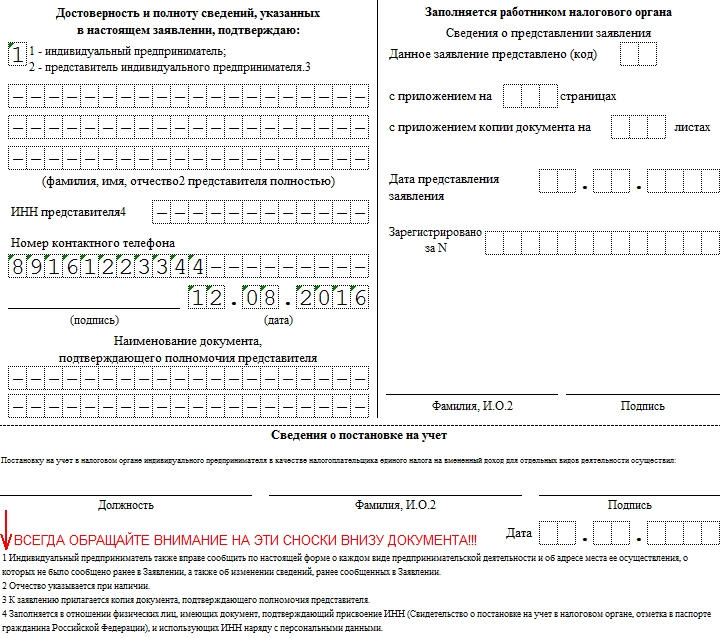

Заявления по ЕНВД заполняются черной или синей шариковой ручкой печатными буквами (или, если речь идет об электронном документообороте — шрифтом Courier New, 18) с прочерками на месте каждого незаполненного поля. В одной ячейке должен — строго один символ, хотя Excel позволяет вбить несколько. Даже если незаполненным остается целый блок, в ячейках должны быть прочерки.

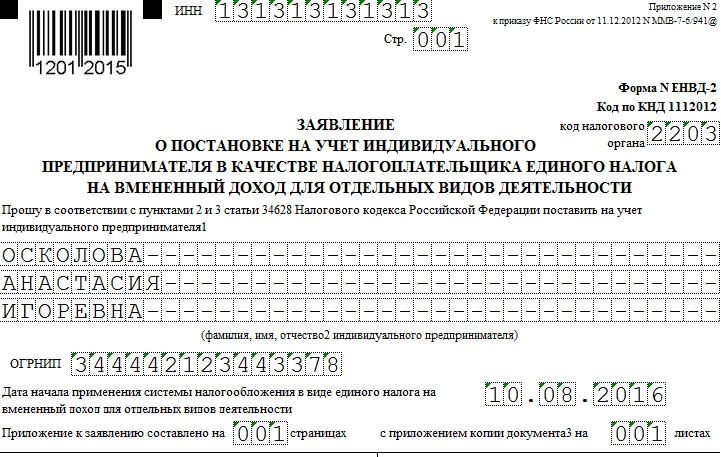

В графе “Прошу поставить на учет” указываем ФИО в полной форме в именительном падеже.

Неправильно: Осколову Анастасию Игоревну

Если ИП подает заявление собственноручно, блок про представителя заполнять не нужно. Если же документы передает доверенное лицо, то его ФИО вписываются в именительном падеже, а под ними указывается тип документа (например, доверенность), дающего право представлять ИП.

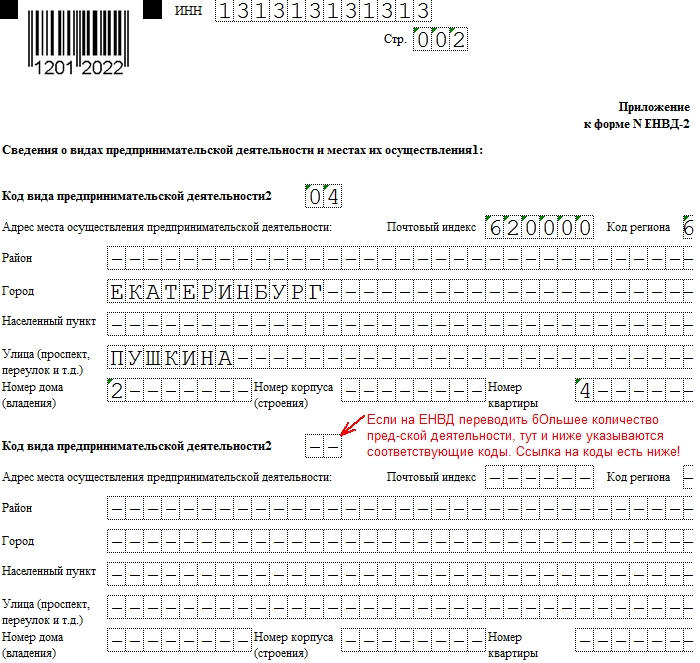

Как видно, форма предполагает представление 3 видов деятельности (заполняются в приложении). Если вы планируете переводить на ЕНВД большее количество услуг, то распечатайте вторую страницу дважды и прикрепите ее к уже заполненным, обозначив в шапке номер 003, а на странице один укажите, что приложение к заявлению представлено на 002 страницах.

Сроки и особенности подачи

Как и другие документы по “вмененке”, этот подается в течение 5 дней после начала деятельности. Форма ЕНВД-2 заполняется в 2 экземплярах, один из которых сдается в налоговую, а второй, с отметкой инспектора, остается у ИП.

Как и в случае с формой ЕНВД-1, данное заявление обычно подается по месту ведения деятельности.

Однако существует перечень услуг, которые подпадают под спецрежим налогообложения. К ним относятся:

- перевозки,

- рекламная деятельность,

- сдача в аренду земли и коммерческой недвижимости.

Если вы специализируетесь на чем-то из этого, то форму ЕНВД-2 надо подавать по месту регистрации. Допустим, что наше ИП ведет деятельность в Екатеринбурге, но зарегистрировано в Серове. Тогда, для спецрежима нужно везти форму в Серов. Если же наше ИП ведет торговлю (она не включена в спецрежим) в Екатеринбурге и Асбесте, то ЕНВД-2 будет подаваться в оба региона.

Когда форма ЕНВД-2 не нужна

Заявление ЕНВД-2 подходит не для всех случаев “вмененки”. Есть следующие исключения:

- постановка на учет организации — для этого используется форма ЕНВД-1,

- снятие с учета видов деятельности — для этого нужны ЕНВД-3 и ЕНВД-4.

Отдельно напоминаем, что решение о переходе на ЕНВД принимает предприниматель. Регистрация деятельности в этом налоговом режиме не является обязательной.

Заявление для ЕНВД для ИП — как встать на учет в налоговую

Для перехода индивидуальными предпринимателями на ЕНВД в 2021 году требуется составить и передать на рассмотрение в уполномоченный орган соответствующее заявление. Чтобы исключить отказ необходимо знать правила заполнения бланка и порядок обращения.

Как встать на учет ИП на ЕНВД

Форма для ЕНВД для ИП утверждена нормами Приказа ФНС от декабря 2012 года. Без соответствующего заявления постановка на учет с рассматриваемым режимом налогообложения не допускается.

Индивидуальные предприниматели, которые изъявили желание использовать вмененку, должны заполнить бланк заявление по форме ЕНВД-2. Согласно правилам федерального законодательства РФ, заявка передается на рассмотрение в течение первых 5 дней с момента начала своей предпринимательской деятельности.

Порядок перехода на ЕНВД

Составляя заявление о постановке на учет ИП в качестве налогоплательщика ЕНВД, необходимо обращать внимание на следующие ключевые особенности:

- заявление для ЕНВД для ИП должно обязательно включать в себя дату начала предпринимательской деятельности — форма используется с января 2013 года;

- полученное заявление на постановке на учет индивидуального предпринимателя на ЕНВД является основанием для регионального представительства налогового органа в регистрации налогоплательщика единого налога. При этом в течение 5-дневного срока должна последовать обратное уведомление в письменном виде.

Обратите внимание! Дата постановки на учет считается период начала предпринимательской деятельности, который был указан в поданном заявлении.

Необходимо помнить о том, что в регистрации возникает необходимость при любом основании для уплаты налога, даже в случае, если уже в конкретный отчетный период налогоплательщик фигурирует как зарегистрированное лицо по иным причинам.

Важно! Запрещается использование рассматриваемого режима налогообложения без предварительной постановки на налоговый учет.

Рассмотрим пример: Компания официально зарегистрирована в Новороссийске, где в праве собственности находится помещение, по месту расположения которого она находится на учете в региональной налоговой службе.

В новом отчетном периоде руководством компании принято решение установить торговый автомат в этом же районе, который занимается реализацией журналов и газет. Такая разновидность сферы деятельности не подразумевает открытия обособленного структурного подразделения, поскольку отличаются основания ведения предпринимательской деятельности. По этой причине было принято решение направить на рассмотрение соответствующее заявление о постановке на учет в качестве налогоплательщика по форме ЕНВД-1 по новым основаниям, в котором отображается адрес месторасположения торгового автомата по продаже газет и журналов.

Для перехода нужно составить заявление

Подача заявления при регистрации

Прежде чем рассматривать вопрос относительно того, когда подавать заявление на ЕНВД при регистрации ИП, необходимо помнить, что оно составляется по форме ЕНВД2. Для возможности исключить вероятность допущения ошибок со всеми вытекающими последствиями, настоятельно рекомендуется использовать образец.

Заявление в обязательном порядке должно быть передано на рассмотрение в течение 5-дневного срока с момента регистрации индивидуального предпринимателя. В качестве начала нормы федерального законодательства признают период начала фактической занятости в новом статусе — к примеру:

- открыт магазин продаж;

- открыта точка по обслуживанию клиентов и пр.

В случае занятости в сфере розничной торговли налоговый орган оставляет за собой полное право потребовать дополнительно подписанный договор об аренде помещения, поскольку именно в нем отображаются все необходимые физические показатели, среди которых и количество квадратных метров.

Особенности перехода на ЕНВД

Нередко встречаются ситуации, при которых предприниматель из-за отсутствия в этом необходимости, банально не подписывает подобные соглашения, в том числе, договор о предоставлении услуг на дому. В данной ситуации фактическим временем начала предпринимательской деятельности считается период начала оказания соответствующих услуг.

Кто может открыть ИП на вмененке

В обязательном порядке предприниматель, который изъявил желание выполнить переход на ЕНВД, должен соответствовать установленным нормам федерального законодательства требованиям, среди которых:

- количество наемных рабочих не превышает 100 человек;

- вид деятельности попадает под использование вмененного режима налогообложения;

- доля участия в предпринимательской деятельности иных компаний и организаций не превышает отметки в 25%. Исключением являются фирмы, капитал которых входит во вклады ООИ (Общественные организации инвалидов);

- трудовая деятельность не базируется исключительно на доверенности относительно использования конкретного типа имущества;

- оказание услуги не заключается в сдаче в аренду газа либо автозаправочных станций, включая места на заправке.

Ключевые условия и особенности ЕНВД

Кроме того, индивидуальный предприниматель не должен был ранее приобретать патент и использовать режим налогообложения ЕСХН.

Можно ли перейти после регистрации индивидуального предпринимателя

В обязательном порядке дату перехода (к примеру, квартал или отчетный календарный год) каждый налогоплательщик указывает при заполнении заявления. Одновременно с этим, переход можно с легкостью инициировать:

- в начале отчетного календарного года;

- в середине отчетного периода.

Во время осуществления перехода, предприниматель берет на себя обязанность по своевременному уведомлению налоговой службы о данном факте. К примеру, в случае с использованием УСН — не позднее 15 января того года, когда инициирована процедура перехода.

Завершение использования рассматриваемого режима налогообложения может быть инициирована:

- на основании добровольно принятого решения — согласно нормам ст. 346.28 НК РФ;

- на основании норм федерального законодательства, при которых предприниматель аннулирует ранее имеющиеся основания, предоставляющие возможность использовать вмененку — согласно правилам ст. 346.26 НК РФ.

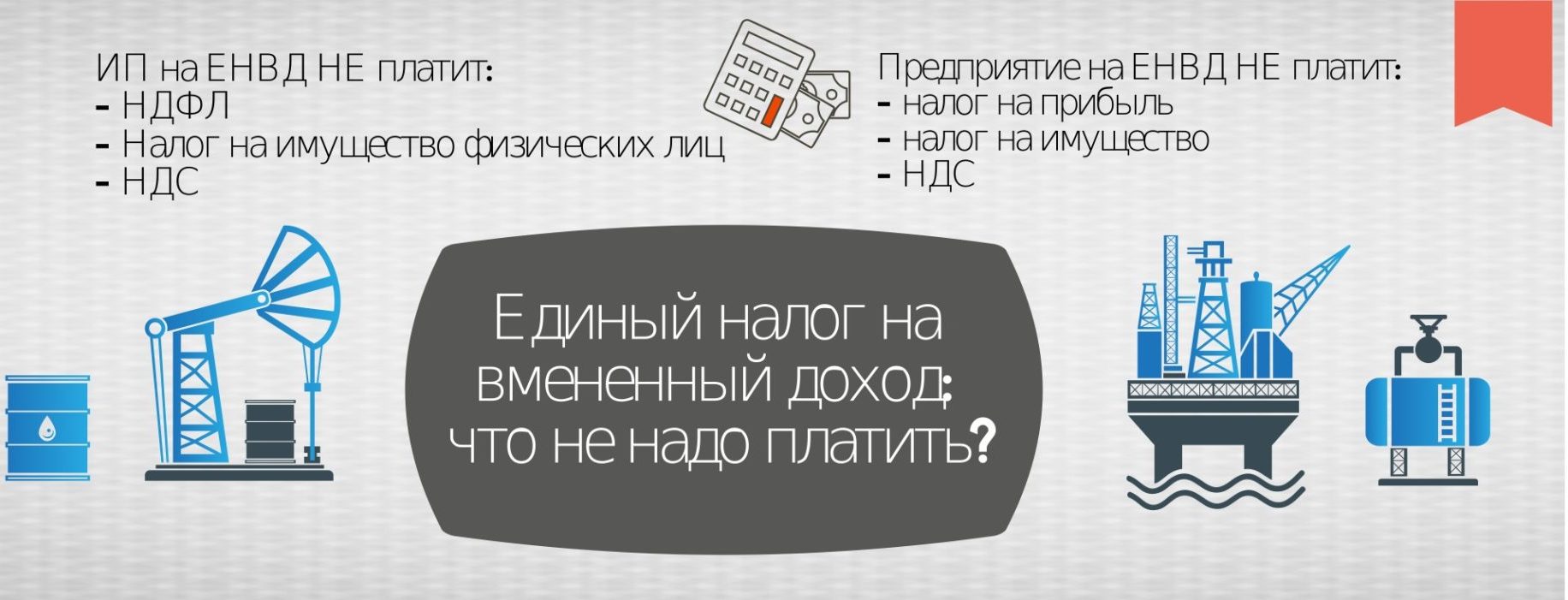

За что не платит ИП на ЕНВД

В случае необходимости инициировать процедуру перехода на рассматриваемый тип налогообложения, к примеру, предпринимателя, который занят в сфере грузоперевозок, не с начала отчетного года, необходимо обращать внимание на следующие ключевые особенности:

- в случае перехода с упрощенного режима налогообложения, воспользоваться правом на переход на ЕНВД можно только с 1 января того года, который следует за отчетным (согласно поданной декларации) периодом;

- при необходимости выполнить переход с ОСНО расчет суммы вмененного налога можно выполнить, беря во внимание дату, которая указана в заявлении для регионального представительства налоговой службы — в течение 5-дневного периода.

В случае с новыми налогоплательщиками заявление о необходимости использовать рассматриваемый тип налогообложения в обязательном порядке должно быть передано на рассмотрение в течение 5-дневного срока после официальной постановки на налоговый учет.

Одновременно с этим, определение налоговой базы за неполный отчетный месяц осуществляется, беря во внимание коэффициент, полученный в результате пропорции суммарного числа отработанных дней пребывания на вмененке по отношении к суммарному числу календарных жней в месяце — согласно правилам ст. 346.29 Налогового Кодекса РФ.

Согласно нормам федерального законодательства, уровень ответственности, в частности штраф, ничем не отличается от того, который предусмотрен для тех индивидуальных предпринимателей, которые используют иные режимы налогообложения. Именно по этой причине, в 2021 году принято выделять следующие разновидности нарушений норм российского законодательства, которые влекут за собой административное взыскание:

- отсутствие факта постановки на налоговый учет;

- несвоевременно поданная декларация либо ее отсутствие вовсе;

- установлен факт нарушения правил учета доходов и расходов;

- отсутствие уплаты налогов;

- невыполнение в полном либо частичном объеме взятых на себя обязательств налоговым агентом;

- не предоставление соответствующей отчетности в многочисленные фонды.

Помимо этого, ответственность может наступить по причине не предоставления сведений о налоговом контроле. Размер штрафа разный (к примеру, есть просрочка или нет и пр.), оплатить можно в режиме онлайн. Однако, если поставить своевременно на учет свой бизнес, можно легко избежать неприятных последствий.

Образец заявления

Соответствующее заявление на использование рассматриваемого режима налогообложения должно быть заполнено исключительно шариковой ручкой и только печатными буквами (при использовании электронной разновидности документа — только шрифтом Courier New 18 кегель — при наличии пустых строк, необходимо проставлять в них прочерк.

Важно! Даже при наличии целых пустых блоков, проставление прочерков является неотъемлемой частью, в противном случае заявление возвращается обратно на доработку.

В соответствующем разделе «Прошу предоставить» налогоплательщик обязательно указывает полные инициалы — исключительно в именительном падеже.

Специально разработанная форма подразумевает под собой возможность использования 3-х разновидностей предпринимательской деятельности, которые могут быть заполнены в дополнительном приложении. При наличии желания перевести на вмененный режим налогообложения большое количество предоставляемых услуг, оптимальным вариантом станет распечатка второй страницы несколько раз, причем обозначив в шапке соответствующий номер (003), в на странице достаточно только 1 раз указать, что приложение представлено в нескольких страницах.

ЕНВД 2 образец заполнения для ИП можно скачать здесь.

Бланк заявления можно скачать здесь.

Куда нужно обращаться для постановки на учет ЕНВД

Составленное надлежащим образом заявление должно быть передано по месту ведения предпринимательской деятельности. Одновременно с этим, установлен перечень услуг, которые попадают под действие специального режима налогообложения. Сегодня к ним принято относить:

- грузоперевозки;

- рекламная деятельность;

- сдача в аренду земельных участков и коммерческой недвижимости.

Если предприниматель хорошо специализируется на чем-либо из предложенного в списке, заявление должно быть передано непосредственно по месту регистрации.

Сроки перехода

Заполнять заявление необходимо безошибочно, чтобы избежать необходимости подавать его по два раза. Подача на постановку на учет в налоговый орган осуществляется в течение 5-дневногопериода с момента начала предпринимательской деятельности. Столько же требуется для регистрации нового режим налогообложения специалистами ИФНС.

Важно! Согласно нормам федерального законодательства специалисты налогового органа берут на себя обязательство по своевременному уведомлению индивидуального предпринимателя о принятом решении относительного поданного заявления — постановка на учет в качестве плательщика вмененного налога либо отказ в намерениях инициировать переход.

В случае отрицательного решения, налоговая служба должна предоставить письменное объяснение оснований и предложить выбрать иной режим. В случае необоснованного отказа есть возможность обжалования путем подачи соответствующей жалобы.

Заявление на ЕНВД

Чтобы работать на ЕНВД, подайте заявление в налоговую. Не все виды бизнеса можно перевести на эту систему налогообложения — об этом читайте статью ЕНВД: кто может применять и сколько платить.

Срок подачи заявления на ЕНВД — 5 рабочих дней с начала деятельности, которую переводите на данную систему налогообложения.

Какую дату считать началом деятельности?

Налоговые часто ориентируются на дату заключения договора аренды или дату первого договора с поставщиком. Чтобы избежать лишних вопросов, срок подачи заявления на ЕНВД лучше отсчитывать с этого дня.

Предположим, вы решили открыть магазин и выбрали ЕНВД. Заявление на ЕНВД подайте в течение 5 рабочих дней с даты заключения договора аренды или даты первого договора с поставщиком. Для налоговой не важно, когда вы открыли ИП или ООО или начали вести другую деятельность. Имеет значение самая ранняя дата, которая связана с открытием магазина.

Если вы хотите перейти на ЕНВД с другой системы — подайте заявление в течение 5 рабочих дней с начала года.

Заявление подают в налоговую по адресу деятельности. Она может отличаться от налоговой по прописке. Найдите по адресу, в какую налоговую обращаться.

Для некоторых видов деятельности невозможно определить адрес, поэтому заявление на ЕНВД подают в налоговую по прописке ИП или юридическому адресу ООО. Это касается перевозки пассажиров и грузов, развозной и разносной розничной торговли, размещения рекламы на транспорте.

Заявление заполняйте на компьютере или вручную печатными заглавными буквами, синими или чёрными чернилами, каждый символ в отдельной ячейке.

Сдавайте отчётность бесплатно целый год

Эльба поможет на старте. Сервис подготовит отчётность и посчитает налоги.

Зарегистрируйтесь, укажите ИНН — и получите год на максимальном тарифе.

Первый лист заявления на ЕНВД — сведения об ИП

| Поле | Как заполнять |

|---|---|

| ИНН для ИП ИНН-КПП для ООО |

Посмотрите в свидетельстве о его присвоении. Если вы не получали свидетельства, узнайте ИНН на сайте налоговой. |

| Код налогового органа | Укажите налоговую по адресу деятельности. Если для вашего бизнеса невозможно определить адрес, укажите налоговую по прописке ИП или юридическому адресу ООО. Узнайте код на сайте налоговой. |

| ФИО для ИП Название для ООО |

Полностью укажите фамилию, имя и отчество ИП или полное название ООО, как в учредительных документах |

| ОГРНИП для ИП ОГРН для ООО |

Указан в свидетельстве о регистрации или в выписке из гос.реестра. |

| Дата начала применения ЕНВД | |

| Приложение копии документа | Если прикладываете к заявлению документы, укажите количество листов. Приложением может быть доверенность представителя. |

| Достоверность и полноту сведений подтверждаю |

Второй лист заявления на ЕНВД — сведения о виде деятельности

Код вида предпринимательской деятельности

Найдите код, который соответствует вашему бизнесу. Коды установлены приказом ФНС. Мы перевели формулировки на привычный язык.

01 — Бытовые услуги населению

02 — Ветеринарные услуги

03 — Автосервисы, автомойки

04 — Автостоянки

05 — Перевозка грузов

06 — Такси, междугородние перевозки

07 — Магазины до 150 м²

08 — Киоски до 5 м²

09 — Киоски более 5 м²

10 — Лотки, тележки

11 — Столовые, кафе, рестораны

12 — Киоски быстрого питания

13 — Стенды, растяжки, статические рекламные щиты

14 — Рекламные щиты со сменой изображения

15 — Рекламные электронные табло

16 — Реклама на транспорте

17 — Гостиницы

18 — Аренда торговых мест до 5 м²

19 — Аренда торговых мест более 5 м²

20 — Аренда земли до 10 м² под торговлю

21 — Аренда земли более 10 м² под торговлю

22 — Торговля через автоматы

Адрес места осуществления деятельности

Укажите фактический адрес деятельности, по которой будете применять ЕНВД.

Для видов деятельности, у которых невозможно определить точный адрес, укажите адрес прописки ИП или юридический адрес ООО:

- перевозка пассажиров и грузов,

- развозная и разносная розничная торговля,

- размещение рекламы на транспорте.

Что дальше?

- Пронумеруйте и распечатайте каждую страницу на отдельном листе.

- Скрепите листы заявления скрепкой. Сшивать, заранее подписывать и заверять у нотариуса не нужно.

- Отнесите заявление в налоговую по адресу деятельности. Для видов деятельности из списка выше, у которых нет точного адреса, подайте заявление в налоговую по прописке ИП или по юридическому адресу ООО.

- Подпишите заявление при инспекторе, который его принимает.

- Через 5 рабочих дней после подачи заявления налоговая должна выдать уведомление о применении ЕНВД или отказ. Но инспекторы не всегда соблюдают эту формальность. Позвоните заранее и уточните, что вас поставили на учёт.

- Зарегистрируйтесь в Эльбе, чтобы платить налог и сдавать отчёт по ЕНВД.

Если хотите узнать больше о ЕНВД, читайте нашу статью: Отчётность по ЕНВД.

Переход на ЕНВД в 2021 году

Для формирования документов на регистрацию ИП вы можете воспользоваться бесплатным онлайн-сервисом непосредственно на нашем сайте. С его помощью вы сможете оформить пакет документов, соответствующий всем требованиям по заполнению и законодательству РФ.

Единый налог на вмененный доход можно платить добровольно взамен нескольких других. Его размер не зависит от того, сколько заработал бизнесмен, что в большинстве случаев очень выгодно. Согласно Налоговому кодексу, этот режим действует только до 2021 года, но пока его выгодами пользоваться еще можно. Чтобы стать плательщиком ЕНВД, ИП нужно соответствовать определенным требованиям и уведомить о своем решении налоговый орган. Рассмотрим, может ли индивидуальный предприниматель перейти на ЕНВД в 2021 году с разных налоговых систем и как это сделать.

Условия для перехода

Основное ограничение в применении ЕНВД в 2021 году для ИП заключается в том, что эта система действует не везде. Она водится муниципальными властями городов, районов и других населенных пунктов. Если в месте ведения бизнеса не принят закон о ЕНВД, то перейти на него предприниматель не сможет.

Еще одно важное условие — ЕНВД можно применять в отношении строго определенных видов деятельности. Основные направления перечислены в статье 346.29 НК РФ, но конкретизируются они опять же законами органов муниципальной власти. Поэтому перед тем, как перейти на вмененку, нужно ознакомиться с особенностями местного законодательства. Важно понимать, что подразумевается населенный пункт, в котором ведется деятельность, а не тот, где зарегистрирован предприниматель. Например, ИП из Москвы, где ЕНВД не действует, может открыть небольшой магазин в подмосковной Балашихе и зарегистрироваться в местной налоговой инспекции в качестве плательщика вмененки.

Для применения ЕНВД в 2021 году для ИП установлены такие ограничения:

- количество работников менее 100 человек;

- деятельность не ведется в рамках договоров простого товарищества или доверительного управления;

- ее предметом не является сдача в аренду заправочных станций.

Как открыть новое направление на ЕНВД

Итак, ЕНВД можно уплачивать по желанию, если все указанные выше условия исполняются. Вновь зарегистрированным предпринимателям нужно лишь уведомить налоговую в течение 5 дней с даты начала введения деятельности, попадающей под ЕНВД.

Такой порядок действует для тех предпринимателей, кто открывает новое направление бизнеса на вмененке. Например, если предприниматель собирается открыть магазин розничной торговли на ЕНВД, то он может стать плательщиком этого налога в любое время. Главное, чтобы заявление о переходе было подано не позже 5 дней с начала ведения новой деятельности.

Такое же правило действует в том случае, если предприниматель хочет перевести бизнес на вмененку с основного режима налогообложения. Достаточно лишь своевременно подать заявление. Далее разберемся, как перейти на ЕНВД, если применяется один из льготных налоговых режимов.

Переход с упрощенной системы

В случае с УСН сложность в том, что сменить ее на другую налоговую систему по одному и тому же виду деятельности можно только с начала очередного календарного года. Поэтому если стоит вопрос, как перейти на уплату ЕНВД с упрощенки в 2021 году, то можно сказать однозначно — никак. Для ИП есть одна возможность уйти с УСН на вмененку — дождаться начала 2021 года.

О своем решении надо уведомить налоговую инспекцию. Сделать это нужно не позднее 15-го января. Если помимо переводимой на ЕНВД деятельности осуществляются и другие направления, то достаточно подать заявление о переходе на ЕНВД в налоговый орган. В таком случае будет считаться, что предприниматель совмещает УСН и вмененку.

Если же другую деятельности ИП не ведет, он может полностью отказаться от УСН. Для этого он должен подать два документа:

- уведомление о прекращении применения УСН;

- заявление о постановке на учет по форме ЕНВД-2.

На необходимости подавать уведомление об отказе от упрощенки настаивает Минфин (письма № 03-11-09/40378 от 14 июля 2015 года, № 03-11-11/38553 от 03 июля 2015 года и множество других). Но есть и иная точка зрения: некоторые эксперты советуют не уходить с УСН, а подать лишь заявление на ЕНВД. При этом также будет действовать режим совмещения, просто по «упрощенной» деятельности нужно будет подавать нулевые декларации. Препятствий для этого быть не должно, если при регистрации ИП указал несколько ОКВЭД, а на вмененку переводит не все.

Зачем это нужно? Есть мнение, что ЕНВД не является самостоятельной налоговой системой, а может применяться только совместно с УСН или ОСН. А все потому, что вмененка применяется не к компании или ИП в целом, а действует только в отношении определенной деятельности.

Что же происходит, если это направление бизнеса закрывается, а открывается новое, не попадающее под ЕНВД? Субъект автоматически оказывается на основной налоговой системе, если предварительно не выбрал упрощенную. Перейти на УСН в течение года нельзя. А значит, нужно будет вести деятельность (или подавать нулевую отчетность) в соответствии с ОСНО.

Переход с патента

Теперь разберемся, как перейти на ЕНВД с ПСН в 2021 году. Это возможно лишь для ИП с патентом, срок действия которого скоро заканчивается. Дело в том, что до окончания срока, на который выдан патент, добровольно перейти на другую систему нельзя. Есть лишь 2 случая, когда ПСН перестает действовать до конца срока выдачи патента:

- ИП прекратил деятельность, в отношении которой его получил;

- он нарушил условия применения ПСН, например, нанял более 15 работников или заработал больше 60 млн рублей с начала календарного года.

Если ИП утратил право применять патент, он вправе сразу же перейти на ЕНВД с ПСН (письмо Минфина от 23 января 2014 года № 03-11-11/2346). Для этого ему нужно в течение 5 дней подать заявление в обычном порядке.

В остальных случаях ИП с патентом придется ждать окончания срока его действия, а затем начинать вмененную деятельность. Подать заявление о применении ЕНВД следует не позже 5 дней с ее начала.

Подача заявления

Итак, при желании уплачивать вмененный налог нужно подать в ИФНС заявление о переходе на ЕНВД, а точнее, о постановке на учет в качестве его плательщика. В 2021 году действует форма из приказа ФНС России от 11 декабря 2012 года № ММВ-7-6/941@. Для ИП применяется форма ЕНВД-2 из приложения № 2 к этому приказу. Срок подачи — 5 дней с начала ведения деятельности. Правила заполнения для предпринимателей утверждены тем же приказом.

Заявление состоит из двух листов. Первый из них — титульный, на нем нужно указать основные сведения о предпринимателе: ФИО, ИНН, ОГРНИП, код налогового органа и дату, с которой применяется вмененка. На втором листе следует указать:

- ИНН предпринимателя;

- адрес места осуществления вмененной деятельности, включая код региона;

- код вида предпринимательской деятельности (приказ ФНС РФ от 26 июня 2018 года № ММВ-7-3/414@, приложение № 5).

Если будет несколько направлений вмененной деятельности, то на листе 2 необходимо заполнить соответствующее количество блоков с указанной информацией.

Заполнить заявление о переходе на ЕНВД с 2021 года не составит большого труда. При необходимости образец заполнения для ИП можно скачать по ссылке ниже. Основное, на что нужно обратить внимание, — правильно указать код вида деятельности.

Заявление подается в инспекцию по месту ведения деятельности, то есть в ту, к которой относится адрес расположения объекта. Но есть 3 исключения, не связанные с определенной местностью:

- услуги по перевозке пассажиров и грузов;

- развозная и разносная розничная торговля;

- размещение рекламы на транспорте.

Если ИП занимается таким бизнесом, он должен подавать заявление о переходе на ЕНВД в налоговую инспекцию по месту прописки. То есть ту, в которой он регистрировался в качестве предпринимателя.

В течение следующих 5 дней налоговый орган должен поставить заявителя на учет и выдать ему соответствующее уведомление. После этого он становится плательщиком ЕНВД и платит налог, начиная с текущего квартала.

Итак, мы разобрались, как перейти на ЕНВД в 2021 году. Указанные правила действуют не только для ИП, но и для организаций. С небольшой разницей — они заполняют заявление по форме ЕНВД-1, которая отличается совсем незначительно. В заключение напомним, что добровольно отказаться от применения вмененки и перейти на другой налоговый режим можно будет только с начала следующего календарного года.

ЕНВД-2. Заявление о постановке на учёт ИП как плательщика ЕНВД

Заявление по форме ЕНВД-2 позволяет индивидуальным предпринимателям перейти на форму налогообложения по вмененному доходу. Однако стоит помнить, что такой вариант доступен не во всех регионах РФ.

Образец заполнения и пустой бланк формы ЕНВД-2

Использование формы

ЕНВД-2 (в отличие от отчетности по налогообложению вмененного дохода, которая подается раз в квартал) часто сдается лишь раз за все время существования ИП: сразу после открытия. Иногда перечень услуг постепенно расширяется — в таком случае следует уведомлять налоговую при помощи новой формы ЕНВД-2 о появлении новой деятельности. Помните, что в таком случае в заявления вносятся только те услуги, которые появились и не были перечислены ранее. Уже оформленные виды деятельности повторному описанию не подлежат.

Особенности заполнения

Заявления по ЕНВД заполняются черной или синей шариковой ручкой печатными буквами (или, если речь идет об электронном документообороте — шрифтом Courier New, 18) с прочерками на месте каждого незаполненного поля. В одной ячейке должен — строго один символ, хотя Excel позволяет вбить несколько. Даже если незаполненным остается целый блок, в ячейках должны быть прочерки.

В графе “Прошу поставить на учет” указываем ФИО в полной форме в именительном падеже.

Неправильно: Осколову Анастасию Игоревну

Если ИП подает заявление собственноручно, блок про представителя заполнять не нужно. Если же документы передает доверенное лицо, то его ФИО вписываются в именительном падеже, а под ними указывается тип документа (например, доверенность), дающего право представлять ИП.

Как видно, форма предполагает представление 3 видов деятельности (заполняются в приложении). Если вы планируете переводить на ЕНВД большее количество услуг, то распечатайте вторую страницу дважды и прикрепите ее к уже заполненным, обозначив в шапке номер 003, а на странице один укажите, что приложение к заявлению представлено на 002 страницах.

Сроки и особенности подачи

Как и другие документы по “вмененке”, этот подается в течение 5 дней после начала деятельности. Форма ЕНВД-2 заполняется в 2 экземплярах, один из которых сдается в налоговую, а второй, с отметкой инспектора, остается у ИП.

Как и в случае с формой ЕНВД-1, данное заявление обычно подается по месту ведения деятельности.

Однако существует перечень услуг, которые подпадают под спецрежим налогообложения. К ним относятся:

- перевозки,

- рекламная деятельность,

- сдача в аренду земли и коммерческой недвижимости.

Если вы специализируетесь на чем-то из этого, то форму ЕНВД-2 надо подавать по месту регистрации. Допустим, что наше ИП ведет деятельность в Екатеринбурге, но зарегистрировано в Серове. Тогда, для спецрежима нужно везти форму в Серов. Если же наше ИП ведет торговлю (она не включена в спецрежим) в Екатеринбурге и Асбесте, то ЕНВД-2 будет подаваться в оба региона.

Когда форма ЕНВД-2 не нужна

Заявление ЕНВД-2 подходит не для всех случаев “вмененки”. Есть следующие исключения:

- постановка на учет организации — для этого используется форма ЕНВД-1,

- снятие с учета видов деятельности — для этого нужны ЕНВД-3 и ЕНВД-4.

Отдельно напоминаем, что решение о переходе на ЕНВД принимает предприниматель. Регистрация деятельности в этом налоговом режиме не является обязательной.

Источники:

http://glavkniga.ru/situations/s504465

http://assistentus.ru/forma/envd-2/

http://samsebeip.ru/ip/nalogi/zaavlenie-dla-envd-dla-ip.html

http://e-kontur.ru/enquiry/254

http://www.malyi-biznes.ru/nalogi-ip/perehod-na-envd/

http://assistentus.ru/forma/envd-2/

http://www.eregistrator.ru/protsess-registratsii/nalogooblozhenie/chto-takoe-envd-primeneniye-edinogo-naloga-na-vmenennyy-dokhod/