Как плательщику ЕНВД перейти на УСН

Условия перехода на УСН

Переход организации с ЕНВД на упрощенку возможен в следующих случаях:

1) в добровольном порядке;

2) из-за прекращения деятельности, в отношении которой организация применяла ЕНВД, в том числе:

- в связи с отменой в муниципальном образовании режима ЕНВД в отношении такой деятельности (п. 2 ст. 346.26 НК РФ);

- в связи с нарушением ограничений по физическим показателям (например, если площадь торгового зала в розничном магазине превысила 150 кв. м) (п. 2 ст. 346.26 НК РФ);

- в связи с признанием организации крупнейшим налогоплательщиком (п. 2.1 ст. 346.26 НК РФ);

- в связи с началом предпринимательской деятельности в рамках договора простого товарищества или договора доверительного управления имуществом (п. 2.1 ст. 346.26 НК РФ);

- в связи с началом предпринимательской деятельности, в отношении которой организация не намерена применять ЕНВД, в том числе и в тех случаях, когда новый вид деятельности допускает применение ЕНВД (письмо ФНС России от 25 февраля 2013 г. № ЕД-3-3/639). Например, если организация, которая занималась розничной торговлей и была плательщиком ЕНВД, прекращает деятельность на ЕНВД и начинает заниматься оказанием бытовых услуг. Если же новым видом деятельности организация начинает заниматься наряду с прежним бизнесом (т. е. не прекращая применение ЕНВД), по новому виду деятельности применять упрощенку можно только со следующего года. А до начала следующего года по новому виду деятельности необходимо применять общую систему налогообложения. Об этом сказано в письме Минфина России от 21 апреля 2014 г. № 03-11-11/18274.

Момент перехода на УСН

Момент перехода на упрощенку зависит от причины, по которой организация отказывается от ЕНВД: добровольно или из-за прекращения деятельности на этом спецрежиме.

Отказавшись от ЕНВД добровольно, перейти на упрощенку можно только со следующего календарного года (п. 1 ст. 346.28 НК РФ). При этом уведомить налоговую инспекцию о переходе на упрощенку нужно в общем порядке не позднее 31 декабря текущего года (п. 1 ст. 346.13 НК РФ). Заявление о снятии с учета в качестве плательщика ЕНВД организация должна подать в течение пяти рабочих дней со дня перехода на упрощенку (абз. 3 п. 3 ст. 346.28 НК РФ).

Если же организация прекратила деятельность, облагаемую ЕНВД, то с этого момента заявление о снятии с учета в качестве плательщика ЕНВД нужно подать в налоговую инспекцию в течение пяти рабочих дней (абз. 3 п. 3 ст. 346.28 НК РФ). А перейти на упрощенку можно с начала того месяца, в котором организация перестала быть плательщиком ЕНВД (абз. 2 п. 2 ст. 346.13 НК РФ, письмо Минфина России от 8 августа 2013 г. № 03-11-06/2/32078). Например, если в заявлении о снятии с учета в качестве плательщика ЕНВД организация указала дату 15 августа, то применять упрощенку (при соблюдении установленных требований и уведомлении налоговой инспекции) она может с 1 августа.

Если организация нарушит пятидневный срок, установленный для подачи заявления о снятии с учета, то независимо от фактической даты прекращения деятельности на ЕНВД ей придется платить этот налог до конца месяца, в котором заявление было подано. До окончания этого месяца налоговая инспекция организацию с учета не снимет.

Такой порядок следует из положений абзаца 5 пункта 3 статьи 346.28 Налогового кодекса РФ.

Ситуация: с какого момента организация – плательщик ЕНВД может перейти на упрощенку, если по ЕНВД превышены ограничения величины физических показателей?

Ответ на этот вопрос зависит от того, является ли организация только плательщиком ЕНВД или же совмещает этот налоговый режим с применением упрощенки в отношении других видов деятельности.

Допустим, что организация занимается несколькими видами деятельности и совмещает два специальных налоговых режима. Тогда, нарушив ограничения по физическим показателям в деятельности на ЕНВД, она может перевести эту деятельность на упрощенку сразу же. То есть с начала месяца, в котором она была вынуждена прекратить применение ЕНВД из-за превышения лимита по размеру торговых площадей, количеству транспортных средств и т. п. Это возможно, если выполнены три условия:

- организация соответствует критериям применения упрощенки;

- в течение пяти рабочих дней после прекращения деятельности на ЕНВД организация подала в налоговую инспекцию заявление о снятии с учета в качестве плательщика ЕНВД;

- в течение 30 рабочих дней после прекращения деятельности на ЕНВД организация подала в налоговую инспекцию уведомление о переходе на упрощенку.

Это следует из положений абзаца 4 пункта 2 статьи 346.13, абзаца 3 пункта 3 статьи 346.28 Налогового кодекса РФ и писем Минфина России от 24 ноября 2014 г. № 03-11-09/59636, от 8 августа 2013 г. № 03-11-06/2/32078, от 10 июня 2013 г. № 03-11-09/44, от 12 сентября 2012 г. № 03-11-06/2/123.

Если организация вела бизнес только в рамках ЕНВД, то возможность перехода на упрощенку с того месяца, в котором были нарушены ограничения по физическим показателям, – вопрос спорный.

Дело в том, что в законодательстве не определен перечень причин прекращения деятельности на ЕНВД, после которого организация сразу же может применять упрощенку. Сказано лишь, что организации могут перейти на упрощенку в течение года, если они перестали быть плательщиками ЕНВД (абз. 4 п. 2 ст. 346.13 НК РФ). Прямо прописаны только два основания для безусловного перехода на общую систему налогообложения: превышение средней численности сотрудников (100 человек) и нарушение структуры уставного капитала (п. 2.3 ст. 346.26 НК РФ, письмо ФНС России от 25 февраля 2013 г. № ЕД-3-3/639). Тем не менее финансовое ведомство считает, что к этим основаниям приравнивается и превышение ограничений по физическим показателям. То есть если у организации не было никакой другой деятельности, кроме деятельности на ЕНВД, то воспользоваться положениями абзаца 4 пункта 2 статьи 346.13 Налогового кодекса РФ она не вправе.

Что это означает на практике? Допустим, организация занимается розничной торговлей и платит ЕНВД. В марте площадь торгового зала превысила 150 кв. м. В таком случае организация должна прекратить деятельность на ЕНВД и перейти на общую систему налогообложения. Переход на упрощенку для нее становится возможным только с 1 января следующего года. Насчет даты перехода на общую систему разъяснения Минфина России различаются. В письмах от 24 ноября 2014 г. № 03-11-09/59636 и от 28 декабря 2012 г. № 03-11-06/2/150 сказано, что платить НДС и налог на прибыль нужно с начала квартала, в котором было допущено нарушение (в нашем примере – не с 1 марта, а с 1 января). А в письмах от 8 августа 2013 г. № 03-11-06/2/32078 и от 10 июня 2013 г. № 03-11-09/44 говорится, что переходить на общую систему нужно с начала месяца, в котором был превышен лимит по физическим показателям (в нашем примере – именно с 1 марта).

Совет: если организация не намерена оспаривать позицию Минфина России, ей придется выбрать самый безопасный и самый невыгодный для себя вариант действий. То есть по всем операциям, проведенным с начала квартала, в котором было допущено нарушение, организация должна рассчитать НДС, налог на прибыль и перечислить их в бюджет. Другие варианты более рискованны: они потребуют обращения в суд.

Если организация согласится с тем, что упрощенку она будет применять только со следующего года, можно попытаться оспорить дату перехода на общую систему налогообложения. При этом следует опираться на положения пункта 9 статьи 346.29 Налогового кодекса РФ, которые Минфин России использовал при подготовке писем от 8 августа 2013 г. № 03-11-06/2/32078 и от 10 июня 2013 г. № 03-11-09/44. В этих письмах представители финансового ведомства связывают дату смены системы налогообложения с порядком расчета ЕНВД при изменении физических показателей в течение квартала. Изменение физического показателя учитывается с начала месяца, в котором оно произошло, значит, с этой же даты плательщик ЕНВД должен отказаться от спецрежима и начать применение общей системы налогообложения. По меньшей мере эти письма можно использовать как основание для освобождения от налоговых санкций в соответствии с пунктом 8 статьи 75 и подпунктом 3 пункта 1 статьи 111 Налогового кодекса РФ (выполнение письменных разъяснений уполномоченных контролирующих ведомств).

Если же организация намерена добиваться перехода на упрощенку с момента отказа от ЕНВД, ей следует исходить из буквального толкования абзаца 4 пункта 2 статьи 346.13 Налогового кодекса РФ. Эта норма закрепляет за организациями, переставшими быть плательщиками ЕНВД, право перехода на упрощенку с начала месяца, в котором их обязанность по уплате ЕНВД была прекращена. В законе не названы причины прекращения обязанности по уплате ЕНВД, следовательно, перечень таких ситуаций открыт. И к ним может быть отнесено прекращение деятельности в связи с превышением физических показателей.

Нужно сказать, что этот вариант – самый рискованный. Устойчивой арбитражной практики по данной проблеме нет. Судебные решения, которые подтверждают правомерность такого подхода, были вынесены в период действия прежней редакции статьи 346.13 Налогового кодекса РФ (см., например, определение ВАС РФ от 21 августа 2009 г. № ВАС-8660/09, постановления ФАС Центрального округа от 19 марта 2009 г. № А48-2029/08-8, Северо-Кавказского округа от 13 февраля 2009 г. № А32-22122/2006-51/313-2008-25/8-19/164). И хотя перечень оснований для обязательного перехода с ЕНВД на общую систему налогообложения в этой норме так и не появился, безусловно полагаться на то, что решение будет вынесено в пользу организации, не стоит.

Налоговая база переходного периода

Ситуация: как учесть доходы и расходы по операциям, которые начались до, а закончились после перехода организации на упрощенку с ЕНВД?

Порядок формирования налоговой базы при переходе на упрощенку с ЕНВД налоговым законодательством не установлен. Поэтому, рассчитывая единый налог при упрощенке, доходы признавайте по общим правилам, которые прописаны в главе 26.2 Налогового кодекса РФ.

Датой получения дохода является день погашения задолженности перед организацией (день поступления денег на банковский счет или в кассу, получение имущества и т. д.) (п. 1 ст. 346.17 НК РФ).

Если на дату перехода у организации числится дебиторская задолженность, сложившаяся в период применения ЕНВД, то включать ее в состав доходов для расчета единого налога при упрощенке не нужно. Переход права собственности на товары (работы, услуги), по которым сложилась дебиторская задолженность, произошел до смены налогового режима, поэтому к деятельности на упрощенке такие доходы отношения не имеют. Об этом сказано в письме Минфина России от 21 августа 2013 г. № 03-11-06/2/34243.

Расходы, понесенные в периоде применения ЕНВД, после перехода на упрощенку не учитывайте. Положениями статьи 346.25 Налогового кодекса РФ, которая устанавливает порядок формирования налоговой базы переходного периода, такая возможность не предусмотрена (письмо Минфина России от 21 августа 2013 г. № 03-11-06/2/34243). Например, нельзя отнести на расходы обязательные страховые взносы, которые были начислены в периоде применения ЕНВД, а уплачены после перехода на упрощенку. Это следует из положений пункта 2.1 статьи 346.32 Налогового кодекса РФ, согласно которым сумму ЕНВД уменьшают страховые взносы с выплат только тем сотрудникам, которые заняты в деятельности на ЕНВД. Аналогичные разъяснения содержатся в письме Минфина России от 29 марта 2013 г. № 03-11-09/10035.

Если организация совмещала два налоговых режима (упрощенку и ЕНВД), а потом стала применять только упрощенку, на дату отказа от ЕНВД у нее могут быть неоплаченные расходы, связанные с обоими видами деятельности. Например, затраты на аренду помещений, зарплата административного персонала, начисленные проценты по займам (кредитам). Если эти расходы оплачены после отказа от ЕНВД, то при расчете единого налога при упрощенке их можно учесть только частично. Налоговую базу уменьшат лишь расходы (часть расходов), которые относились к деятельности организации на упрощенке. Расходы (часть расходов), связанные с деятельностью на ЕНВД, после перехода на упрощенку не учитываются. Аналогичные разъяснения содержатся в письме Минфина России от 29 октября 2009 г. № 03-11-06/3/257. Сумму расходов, которую после отказа от ЕНВД можно учесть при расчете единого налога при упрощенке, определяйте исходя из соотношения доходов от разных видов деятельности за периоды, в которых эти расходы были начислены.

Пример распределения расходов при совмещении упрощенки и ЕНВД. Расходы, которые возникли в периоде применения двух режимов, оплачены после отказа от ЕНВД. Организация платит единый налог с разницы между доходами и расходами

ООО «Торговая фирма Гермес» продает товары оптом и в розницу. По оптовым операциям организация применяет упрощенку (объект налогообложения – доходы). Розничная торговля переведена на ЕНВД. С марта организация перестала заниматься розничной торговлей (снялась с учета в качестве плательщика ЕНВД).

На дату отказа от ЕНВД за «Гермесом» числилась задолженность по оплате аренды помещения за два месяца:

– 20 000 руб. за январь;

– 25 000 руб. за февраль.

В марте задолженность по арендной плате за январь и февраль была полностью погашена. Кроме того, была перечислена арендная плата за март в размере 30 000 руб.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам от каждого вида деятельности за каждый месяц отчетного (налогового) периода.

Порядок распределения расходов между видами деятельности, по которым организация применяет разные налоговые режимы, приведен в таблице.

Как перейти с ЕНВД на УСН (порядок перехода)?

Когда возможен переход на УСН с ЕНВД

Налогоплательщики в своей деятельности нередко сталкиваются с ситуацией, когда для оптимизации финансовых показателей необходимо сменить режим налогообложения. Рассмотрим подробнее, как перейти с ЕНВД на УСН. Право такого перехода у некоторых предпринимателей возникает в течение года.

Можно выделить следующих налогоплательщиков, которые могут перейти с вмененки на упрощенку:

- Организации и индивидуальные предприниматели, которые вели деятельность на режиме ЕНВД, но прекратили ее в текущем году и начали вести другой вид деятельности с применением УСН (п. 2 ст. 346.13 НК РФ).

- Юридическое лицо или ИП, обязанности которого по уплате ЕНВД прекращаются в связи с тем, что в региональное законодательство вносятся поправки относительно перечня налогоплательщиков, которые утрачивают право на применение «вмененной» деятельности.

- Организации и индивидуальные предприниматели, которые вышли за рамки условий при применении ЕНВД (п. 2 ст. 346.26 НК РФ), но соответствуют требованиям УСН. В качестве примера можно привести вариант, когда организация, занимающаяся транспортными перевозками, увеличила количество единиц транспорта с 20 на большее (подп. 5 п. 2 ст. 346.26 НК РФ).

- Налогоплательщики, которые по собственному желанию решили сменить систему налогообложения.

Каковы сроки перехода на УСН с ЕНВД

Срок для налогоплательщиков, которые прекратили деятельность на ЕНВД и перешли на новый вид работ с применением упрощенки, установлен в абз. 4 п. 2 ст. 346.13 НК РФ. Он составляет 30 дней с момента прекращения обязанностей по уплате ЕНВД.

Если в муниципальных образованиях на законодательном уровне были внесены изменения в список видов деятельности, имеющих право использовать ЕНВД, соблюдается такой же порядок перехода (письмо ФНС России от 25.02.2013 № ЕД-3-3/639, ст. 346.13 НК РФ).

В случае с налогоплательщиками, деятельность которых перестала соответствовать условиям использования ЕНВД или которые добровольно решили перейти на УСН, все зависит от того, какой режим налогообложения применяется ими по другим видам деятельности. Если ранее они уже подавали уведомление о переходе на УСН, то они вправе применять упрощенку и по тому виду деятельности, по которому прекратили применять ЕНВД. Если такое уведомление ранее не подавалось, то правом перехода можно воспользоваться на общих основаниях: подать документы до 31 декабря для того, чтобы начать применение УСН с 1 января следующего года.

ООО «Спектр» применяло единый налог на вмененный доход. Организация прекратила осуществлять деятельность по ремонту бытовой техники 23.03.2021 (подп. 1 п. 2 ст. 346.26 НК РФ). В этот же день в налоговую инспекцию было представлено заявление о прекращении деятельности по ЕНВД и произведена уплата налога, исчисленного за период с 01.03.2021 по 23.03.2020. Используемое ранее в своей деятельности помещение ООО «Спектр» стало сдавать в аренду и решило по этой деятельности уплачивать единый налог при УСН. Поэтому 30.03.2021 организация подала уведомление о переходе на упрощенку.

Какие документы нужно отправить в налоговые органы для их уведомления о смене режима

При переходе с ЕНВД на УСН организациям и предпринимателям необходимо представить в налоговые органы следующие документы установленной формы:

- Заявление о снятии с учета как плательщика ЕНВД (приказ ФНС от 11.12.2012 № ММВ-7-6/941@). Срок подачи — 5 рабочих дней со дня окончания деятельности (п. 3 ст. 346.28 НК РФ).

- Уведомление о переходе на упрощенную систему налогообложения. Форма данного уведомления установлена приказом ФНС России от 02.11.2012 № ММВ-7-3/829@ (п. 2 ст. 346.13 НК РФ).

Уведомление о смене режима может быть представлено как лично в налоговую инспекцию, так по почте или в электронном виде (приказ ФНС России от 18.01.2013 № ММВ-7-6/20).

Если налогоплательщик уже применяет упрощенку по остальным видам деятельности, то достаточно направить в налоговую инспекцию только заявление о снятии его с учета как плательщика ЕНВД.

Почитайте о том, как заполнить бланк документа для перехода на упрощенку, читайте в этой публикации.

Какие проблемы могут возникнуть при переходе на УСН с ЕНВД

Как перейти с ЕНВД на УСН при разных обстоятельствах, рассмотрим далее.

Довольно спорные ситуации возникают, когда организация или индивидуальный предприниматель решают перейти на упрощенку в связи с тем, что перестали подпадать под условия применения ЕНВД.

В соответствии с п. 2 ст. 346.13 НК РФ они имеют право на смену режима налогообложения. Проблема состоит в том, что законодательно не установлены ситуации, когда организация или индивидуальный предприниматель перестает быть плательщиком ЕНВД в соответствии с этим пунктом кодекса.

Письмо ФНС России от 25.02.2013 № ЕД-3-3/639@ только немного проясняет ситуацию, называя 2 случая, когда после прекращения применения ЕНВД можно подать уведомление о переходе на УСН в течение года:

- когда нормативным актом муниципальных районов, городских округов и т. д. отменяется применение ЕНВД по отношению к тому виду деятельности, который ведет налогоплательщик;

- когда налогоплательщик прекращает вести прежнюю деятельность и начинает вести какую-либо другую.

Сложность в том, что в этом письме ФНС вышеуказанные случаи приведены в качестве примера, но полный перечень возможных ситуаций ни в одном нормативном акте или разъяснении госорганов не приведен.

Правда, более позднее письмо Минфина от 24.11.2014 № 03-11-09/59636 указывает эти 2 ситуации уже в закрытом перечне, но это скорее недочет цитирования нормы, описанной коллегами из ФНС.

Одной из возможных ситуаций является превышение физических показателей, прописанных в ст. 346.26 НК РФ. Фактически организация или ИП перестают быть плательщиками ЕНВД.

По мнению финансового ведомства, налогоплательщики при возникновении данного положения должны перейти на общую систему налогообложения, УСН или ЕСХН. Воспользоваться правом перехода на УСН плательщик налога может только в начале следующего года в соответствии с п. 1 ст. 346.26 НК РФ (письма Минфина России от 24.11.2014 № 03-11-09/5963, от 28.12.2012 № 03-11-06/2/150).

О том, какой режим налогообложения будет оптимальным для ИП, читайте в материале «Что лучше для ИП — УСН или ЕНВД?».

Судебная практика относительно споров о переходе на УСН с ЕНВД

Судебная практика оперировала разными мнениями по поводу того, как перейти с ЕНВД на УСН, не нарушив установленных правил.

Есть судебные решения, которые соглашаются с мнением финансового ведомства относительно применения нормы п. 2 ст. 346.13 НК РФ (постановления ФАС Северо-Западного округа от 04.06.2008 № А21-6882/2007, ФАС Московского округа от 16.03.2012 № А41-36987/10).

Некоторые суды представляли противоположную точку зрения, например, приходили к выводу, что в ст. 346.13 НК РФ четко не прописано, должны ли положения данной статьи применяться только при изменениях нормативных документов органов местного самоуправления либо постановлений городов федерального значения. Из этого следовало, что юридические лица имели право на переход к УСН в течение года независимо от причины утраты права на ЕНВД (определение ВАС РФ от 21.08.2009 № ВАС-8660/09, постановление ФАС Северо-Кавказского округа от 13.02.2009 № А32-22122/2006-51/313-2008-25/8-19/164).

Из этого следует, что рассматриваемый вопрос не имеет однозначного решения. Если рискнуть и перейти на УСН с месяца, в котором прекратилась уплата ЕНВД, то возможно, появится необходимость доказывать свою правоту органам контроля, в том числе и в суде.

Итоги

В деле перехода с ЕНВД на УСН много моментов, которые налоговики и суды трактуют неоднозначно. Законодатели стараются прояснить скользкие моменты, дорабатывая нормы Налогового кодекса (последняя правка в спорный п. 2 ст. 346.13 НК РФ была внесена в конце 2016 года), но сделать это до конца им пока не удается.

Условия перехода с ЕНВД на УСН

Правом перейти с ЕНВД на упрощенную систему налогообложения обладают:

- Компании, а также ИП, которые осуществляли свою трудовую деятельность по ЕНВД, однако уже прекратили заниматься в одном направлении и перешли на другую разновидность работы.

- Юридические лица, у которых заканчиваются обязательства по оплате ЕНВД по причине изменений в региональном законодательстве. Говоря простыми словами, у них больше нет прав оплачивать ЕНВД.

- Компании либо же ИП, которые смогли перейти черту условий использования ЕНВД (согласно статье 346.36 НК РФ).

К примеру, компания занимается транспортными перевозками и недавно смогла увеличить свой автопарк с 20 до 27 автомобилей.

Необходимые документы

Чтобы перейти на упрощенную систему, компаниям либо ИП необходимо представить такой перечень документов, как:

- Заявление, в котором указана просьба снять их с учета плательщиков ЕНВД. При этом период подачи этого документа – в течение пяти календарных дней с момента прекращения своей деятельности.

- Уведомление в вопросе перехода на УСН.

Необходимо отметить, что само уведомление может быть предоставлено в налоговый орган лично либо же отправлено заказным письмом с описью по почте России.

Налоговая база

При расчете единого налога при УСН нужно придерживаться общих правил. Датой, когда была получена прибыль, считается тот день, когда был осуществлен перевод денег на банковский счет либо же оплата по кассе.

В том случае, если на момент перехода у ИП был дебиторский долг, который сформировался при ЕНВД, брать его во внимание при определении единого налога не стоит.

Затраты, которые были еще при ЕНВД, не учитываются при переводах на УСН. Согласно Налоговому кодексу РФ, в частности статье 346.25, что при формировании налоговой базы в процессе перехода затраты не учитываются.

В случае если они были оплачены после того, как поступил отказ от ЕНВД, их можно учитывать только частично.

Сроки и порядок

На сегодняшний день действующим законодательством определенных периодов по отношению к тем плательщикам, которые перестали работать по системе ЕНВД и решили перейти на УСН, не предусмотрено.

На сегодняшний день действующим законодательством определенных периодов по отношению к тем плательщикам, которые перестали работать по системе ЕНВД и решили перейти на УСН, не предусмотрено.

Но при этом, со слов представителей Министерства финансов, необходимо обращать внимание на статью 346.13 Налогового кодекса РФ, в котором указано: уведомлять сотрудников налогового органа о переходе на УСН нужно в течение первых 30 календарных дней.

Однако Министерство финансов так и не смогло дать вразумительного ответа на то, с какого числа нужно отсчитывать период для конкретной ситуации. Логично будет производить отсчет в день окончания действий в системе ЕНВД.

Официально никакой информации нет, но среди ИП есть правило – заявление подается в течение пяти календарных дней, не беря во внимание 30-дневный период.

С ЕНВД на УСН

Для того чтобы осуществить переход по таким системам налогообложения, необходимо:

- Подать соответствующее заявление о снятии с учета с ЕНВД в качестве налогоплательщика – не позднее пяти дней до начала нового года по форме ЕНВД-4.

- Предъявить необходимый перечень документов для постановки на учет по УСН.

Таким образом, уже с 1 января следующего года предприниматель будет на упрощенной системе.

При совмещении

Упрощенная система налогообложения допускается в сочетании с другими видами налогов действующим законодательством как для индивидуальных предпринимателей, так и для компаний.

При возникновении ситуации, когда предпринимателем использовалась одна система налогообложения, а по некоторым другим видам деятельности — другая, в обязательном порядке он должен по завершению календарного года сдать декларацию по УСН.

При этом необходимо помнить, что в декларации прибыль определяется отдельно по тем категориям, где была использована иная система.

Обратный переход

Осуществит обратный переход можно несколькими способами, а именно:

Осуществит обратный переход можно несколькими способами, а именно:

- По завершению текущего года, в котором действовала УСН. В данном варианте необходимо соблюдать несколько временных периодов. До 15 января следующего года следует отправить уведомление в налоговый орган об отказе в УСН. Поле этого, в течение первых пяти календарных дней нужно оповестить ИФНС о вступлении в ЕНВД. По этой причине совместно с вышеуказанными документами нужно подавать несколько заявлений: на снятие с УСН и постановку на ЕНВД.

- По причине потери права на использование УСН. В данном случае ИП либо же компания в обязательном порядке перестает выплачивать налоги по УСН в том квартале, когда на это перестают действовать права. С этого момента и до конца текущего года необходимо совершать оплату согласно ОСНО, поскольку до завершения года нельзя осуществить переход. Дальнейшие действия включают стандартную процедуру, как и при переходе с ЕНВД в УСН.

Помимо этого, необходимо учитывать, что в случае возникновения необходимости обратном направлении, это можно будет сделать уже по завершению текущего года.

Учет ОС и НМА

Рассмотрим несколько вариантов событий учета основных средств (ОС) и нематериальных активов (НМА).

Были оплачены до перехода

В этом случае на дату самого перехода нужно будет в обязательном порядке отобразить остаточную цену таких ОС в разделе 8 Книги учета и доходов. Такую цену можно будет брать во внимание в затратах в равных пропорциях на последние числа каждого квартала, на протяжении:

- в случае с периодом применения ОС не более 3 лет – одного года;

- в случае с периодом применения ОС в пределах 3-15 лет – первого года с использованием УСН в 50% остаточной цены, второго – 30%, третьего – 20%;

- в случае с периодом применения ОС не более 15 лет – три года с использованием УСН.

Не были оплачены

С учетом всех затрат, которые были понесены на момент осуществления процедуры перехода на УСН, дела обстоят куда более сложней. Это связано с тем, что сам период, когда цена учитывалась в затратах, полностью привязан ко времени, когда он был осуществлен, а не к тому временному периоду, когда была совершена оплата ОС (это четко указано в статье 346.16 Налогового кодекса РФ).

Параллельно с этим те затраты, которые не были оплачены, не способны повлиять на уменьшение налоговой базы (согласно статье 346.17 НК РФ).

Что в итоге получается? Ситуация следующая: если финансы за ОС со СПИ (срок полезного использования), который не превышает 3 лет, не были переведены в течение первого календарного года использования УСН, тогда наступает момент, когда запрещается учитывать затраты ОС такого объекта. А если взять, к примеру, по отношению ОС со СПИ, который равен пяти годам, то в этом случае задержка может повлечь за собой утрату порядка 50% его ОС.

Возможные проблемы

В большинстве случаев проблемы могут возникать по той причине, что компании либо же индивидуальные предприниматели приняли решение о переходе на УСН из-за отсутствия права использования ЕНВД.

Согласно статье 346.13 Налогового кодекса РФ, они, конечно, имеют право на переход к упрощенной системе налогообложения, но при этом проблема заключается в том, что действующим законодательством не предусмотрены сами же ситуации, когда компания либо же индивидуальный предприниматель могут перестать быть плательщиком ЕНВД.

Совмещение УСН и ЕНВД

Упрощенная система налогообложения — один из самых востребованных спецрежимов. Он применяется малым бизнесом — ИП и юридическими лицами. Упрощенка дает ряд налоговых преимуществ. Например, не нужно уплачивать НДС. Можно выбрать один из двух вариантов расчета налоговой базы. Кроме того, существенно упрощается ведение налогового учета.

Совмещаете спецрежимы? Легко ведите раздельный учет, начисляйте зарплату в Контур.Бухгалтерии. Сервис рассчитает налоги, подготовит платежки, напомнит о датах уплаты и автоматически сформирует отчетность для отправки через интернет.

Но если ваша компания занимается несколькими видами бизнеса одновременно, для отдельных направлений режим УСН может быть невыгоден. В этом случае разрешено совмещение упрощенки с другим спецрежимом, по которому уплачивается единый налог на вмененный доход. Перечень возможных видов деятельности на ЕНВД приведен в пункте 2 статьи 346.26 Налогового кодекса РФ. Основной плюс режима — отсутствие взаимосвязи налога с реальной выручкой. Сумма для уплаты в бюджет рассчитывается исходя из вмененного дохода. Это предполагаемая величина дохода от определенного вида деятельности. Перед тем как совмещать спецрежимы оцените, будет ли положительный эффект от такого сочетания. О том, как выяснить выгодность применения УСН и ЕНВД, мы рассказывали здесь.

Пример совмещения спецрежимов

ООО «Илион» производит канцелярскую продукцию (блокноты, тетради и т.д.). Спецрежим налогообложения — УСН «доходы минус расходы». Для увеличения доходов руководство открыло розничный магазин на том же режиме. Было решено рассмотреть целесообразность сочетания упрощенки с ЕНВД с 2021 года. Все условия для применения режимов выполняются.

За 2021 год прогнозируемые доходы по первому направлению (оптовые продажи в магазины) составят 13 млн рублей, по второму — 4 млн рублей. Прогнозируемые расходы — 9,5 млн и 400 тысяч рублей соответственно. Если ООО «Илион» останется на одном спецрежиме, тогда сумма налога составит:

((13 000 000 + 4 000 000) – (9 500 000 + 400 000)) × 15% = 1 065 000 рублей

Предположим, переход на вмененку по розничной торговле состоится. Площадь магазина равна 70 кв. м. Страховые взносы за сотрудников розничного магазина составляют 30 000 рублей. На эту сумму можно будет уменьшить ЕНВД, но не более чем наполовину. Тогда общая сумма платежей составит:

((13 000 000 – 9 500 000) × 15%) + (((1 800 × 70 × 1,915 × 1) × 15%)) = 561 193,5 рублей

561 193,5 — 30 000 = 531 193,5 рублей.

Вывод: применение совмещения режимов УСН и ЕНВД в данной ситуации выгодно для компании.

Условия совмещения

Чтобы совмещать УСН и ЕНВД, следует соблюдать ряд условий:

- Вести учет всех хозяйственных операций и имущества по каждому спецрежиму отдельно. Особое внимание в законе акцентируется на необходимости разграничения доходов и расходов.

- Закрепить принятый способ разграничения доходов и расходов в учетной политике. Рекомендуется четко обосновать организацию раздельного учета. Также следует указать, к какому спецрежиму относятся конкретные операции.

- Выполнять ограничения, предусмотренные для упрощенки и вмененки. В частности:

- количество наемных сотрудников не более 100 человек;

- собственники, являющиеся организациями, владеют не более 25% капитала;

- стоимость основных средств составляет не более 150 млн. руб.;

- для упрощенки предусмотрены ограничения по доходам: они не могут превышать 150 млн. руб. в течение отчетного (налогового) периода. Также упрощенец не может иметь филиалов;

- для ЕНВД по некоторым видам деятельности есть специфическое условие по площади помещений: например, площадь торгового зала или помещения общественного питания не должна превышать 150 кв. м.

Правила перехода

Совмещаете спецрежимы? Легко ведите раздельный учет, начисляйте зарплату в Контур.Бухгалтерии. Сервис рассчитает налоги, подготовит платежки, напомнит о датах уплаты и автоматически сформирует отчетность для отправки через интернет.

Уведомите налоговую о переходе на ЕНВД по отдельному виду деятельности. Не позднее пяти дней после начала применения спецрежима предоставьте в инспекцию соответствующее заявление.

Представим себе обратную ситуацию. ИП или компания работает на вмененке и желает расширить деятельность. Для нового направления бизнеса планируется применять УСН. В данной ситуации моментально проделать такую процедуру не получится. Использование упрощенки можно начать только с нового календарного года. Перед этим также необходимо направить уведомление в налоговую. Второй вариант — закрыть предприятие и зарегистрировать заново с сочетанием упрощенки и вмененки.

Как учесть расходы при совмещении УСН и ЕНВД

Совмещаете спецрежимы? Легко ведите раздельный учет, начисляйте зарплату в Контур.Бухгалтерии. Сервис рассчитает налоги, подготовит платежки, напомнит о датах уплаты и автоматически сформирует отчетность для отправки через интернет.

Большую часть расходов можно четко разделить по каждому спецрежиму. Однако есть ситуации, когда расходы невозможно отнести исключительно на упрощенку или вмененку. Например, управленческие расходы, арендную плату, оплату услуг ЖКХ и т.д. Такие затраты делятся пропорционально доходам по каждому спецрежиму. Для режима ЕНВД размер расходов при расчете налоговой базы значения не имеет. Однако уменьшить на их сумму налоговую базу по упрощенке также нельзя.

При этом возникает проблема с определением суммы доходов. Для УСН доходы и расходы учитываются кассовым методом и отражаются в Книге учета доходов и расходов. Для вмененки такого документа не предусмотрено. Как вариант, бухгалтер может использовать для учета специально оформленные регистры.

Общехозяйственные расходы Минфин РФ рекомендует распределять ежемесячно, и коэффициент разделения нужно рассчитывать за такой же период. Здесь мы подробно рассказывали, как вести раздельный учет на УСН и ЕНВД.

Пример распределения общих расходов

Совмещаете спецрежимы? Легко ведите раздельный учет, начисляйте зарплату в Контур.Бухгалтерии. Сервис рассчитает налоги, подготовит платежки, напомнит о датах уплаты и автоматически сформирует отчетность для отправки через интернет.

Расходы на аренду помещения ООО «Илион» за год составили 700 000 рублей. Доходы по деятельности на ЕНВД равны 13 000 000 рублей, на УСН — 4 000 000 рублей. Тогда арендная плата разделяется следующим образом:

- УСН: 700 000 × 13 000 000 / (13 000 000 + 4 000 000) = 535 294,12 рубля;

- ЕНВД: 700 000 × 4 000 000 / (13 000 000 + 4 000 000) = 164 705,88 рубля.

Отдельный вопрос — как разделить расходы в виде страховых взносов за сотрудников. Это зависит от того, в каком из направлений бизнеса работники заняты. Возможны три ситуации:

- для сотрудников, работающих только на УСН, сумма страховых взносов включается в состав расходов (схема «доходы минус расходы»); для схемы «доходы» такие расходы уменьшают рассчитанный налог не более чем наполовину;

- для сотрудников, работающих только на ЕНВД, взносы можно вычесть из рассчитанной величины налога, но не более чем наполовину;

- для сотрудников, занятых в деятельности и на ЕНВД, и на УСН одновременно, взносы распределятся пропорционально доходам, как и общехозяйственные расходы.

Подача декларации и уплата налогов

В налоговую по итогам отчетного (налогового) периода подаются отдельные пакеты отчетности по каждому спецрежиму. Декларация по единому налогу на вмененный доход подается ежеквартально. Для УСН представляется только одна декларация по итогам года. Однако авансовые платежи по упрощенке также платятся ежеквартально.

Отчетность по сотрудникам не делится в зависимости от спецрежима. Отчеты в ПФР и ФСС представляются по всем работникам предприятия в целом.

Автор статьи: Валерия Текунова

Совмещаете спецрежимы? Облачный сервис Контур.Бухгалтерия сэкономит вам время и деньги. Легко ведите раздельный учет, начисляйте зарплату, сервис рассчитает налоги, подготовит платежки и напомнит о датах уплаты, автоматически сформирует отчетность для отправки через интернет. Первые 14 дней работы — бесплатно.

Переход на ЕНВД в середине года. Нюансы, правила, примеры

Ситуации, когда ИП и организации решают перейти с одного налогового режима на другой, встречаются не так уж и редко. Как правило, причиной перехода является желание оптимизировать налоговые выплаты, иногда – невозможность использовать ту или иную налоговую систему из-за нарушения условий ее применения. Так или иначе, но порой возникает необходимость срочно, не дожидаясь нового года, перейти на иной налоговой режим, в том числе довольно часто – с ОСНО и «упрощенки» на ЕНВД.

ЕНВД: коротко об особенностях

Единый налог на вмененный доход подразумевает под собой то, что оплата налога здесь происходит не с какого-то конкретного, уже полученного дохода, а с будущей предполагаемой прибыли. Причем налог возможен к применению только по определенным видам деятельности, которые прописаны в ОКУН и ОКВЭД. Каждый регион самостоятельно выбирает из общего перечня те сферы деятельности, для которых ЕНВД возможно к использованию именно на его территории. Таким образом, занимаясь какими-то работами или услугами, подпадающими под ЕНВД в одном административном округе, предприятие или индивидуальный предприниматель не всегда может иметь возможность заниматься ими на тех же условиях в другом.

Переход на ЕНВД в течение года с разных систем налогообложения

Вообще, до 2013 года применение Единого налога было обязательным для некоторых видов деятельности. С 2013 года это правило было отменено и переход на «вмененку» стал делом сугубо добровольным. При этом ИП и организации могут перейти на ЕНВД как с начала нового календарного года, так и (не всегда, в зависимости от обстоятельств) в любое другое время. Важно соблюдать всего лишь одно основное условие, а именно, убедиться в том, что применение ЕНВД в той или иной области деятельности возможно на территории работы организации или ИП.

С ОСНО на «вмененку»: переход в середине года

Переход на Единый налог с ОСНО не требует от желающих приложения каких-то особых усилий – достаточно всего лишь подать в местную налоговую службу соответствующее заявление. Правда, оно должно быть подано не позже чем в пятидневный срок с начала оказания услуг или выполнения работ, подпадающих под «вмененку». Сделать это можно в любое время в течение года – никаких ограничений здесь законодательство не предусматривает.

Поскольку отчетным периодом ЕНВД является квартал, то в первый раз заплатить налог на вмененный доход нужно будет по итогам тех трех квартальных месяцев, в течение которых компания перешла на ЕНВД.

Важно! При переходе на ЕНВД с общего режима в середине года, налоговую базу надо учитывать по итогам фактической продолжительности работы в том месяце, когда организация или ИП был зарегистрирован в налоговой службе как плательщик «вмененки».

При переходе с общего режима на «вменеку» важно соблюсти следующие правила:

- провести процедуру восстановления входного НДС как по основным средствам, так и по всем другим операциям. Учитываться восстановленный НДС должен будет в налоге на прибыль (в строке «прочие расходы»);

- в декларации по налогу на прибыль нужно будет обязательно учесть доходы и расходы, относящиеся к тому периоду, когда ИП или организация еще были на ОСНО. Сделать это нужно путем заполнения и передачи в налоговую службу декларации по налогу за прибыль за тот период, который предшествовал переходному.

Пример восстановления НДС по основным средствам

В феврале ООО «Шелкопряд» купило технику на сумму 130 тыс.руб.(в т.ч. НДС 23 400. руб.). Входной НДС по приобретенной технике был своевременно благополучно принят к вычету, а с июля ООО «Шелкопряд» решил перейти на ЕНВД. Соответственно, возникла необходимость посчитать сумму НДС к восстановлению.

Остаточная стоимость техники, исходя из данных налогового учета, на июнь оказалась равна 103 тыс. руб. В результате простых вычислений оказывается, что сумма НДС к восстановлению составляет:

23 400 руб. х 103 тыс.руб. : (130 тыс. руб. – 23 400. руб.) = 22 609 руб.

Переход с УСН на ЕНВД в середине года

Бизнесмены, применяющие в качестве основного налогового режима УСН, не имеют права переходить на другие системы налогообложения в середине налогового периода, которым для них является год. Исключения составляют те случаи, когда доходы налогоплательщика по итогам отчетного периода становятся выше 60 миллионов рублей. В таких ситуациях происходит автоматический переход «упрощенца» на ОСНО сразу же после того квартала, в котором данное превышение было зафиксировано. Что касается ЕНВД, то в этом случае, перейти на него налогоплательщики могут только с начала следующего календарного года и никак иначе.

Переход на ЕНВД в середине года при регистрации предприятия или ИП

Вне зависимости от того, в какое время года произошла постановка на государственный учет индивидуального предпринимателя или организации, они могут подать уведомление об использовании ЕНВД в течение пятидневного срока с начала выполнения работ и предоставления услуг, подпадающих под «вмененку». Если же такого уведомления не последует, к налогоплательщику автоматически будет применена общая система налогообложения.

Документы, нужные для перехода на «вмененку»

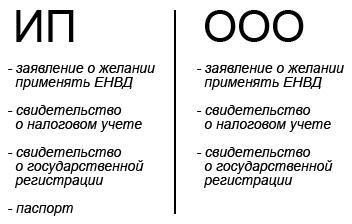

Чтобы перейти к ЕНВД, заинтересованной стороне необходимо предоставить налоговикам ряд документов.

Если это ИП, то потребуются:

- заявление о желании применять ЕНВД;

- паспорт;

- свидетельства о налоговом учете и гос. регистрации в качестве ИП.

Учредителям ООО для перехода на ЕНВД нужно предоставить:

- заявление о желании применять ЕНВД;

- свидетельства о налоговом учете и гос. регистрации.

Частичный переход на ЕНВД

В некоторых случаях, ИП или организации совмещают сразу две налоговые системы – законодательно это вполне допустимо. Единый налог совмещают с «упрощенкой» и ОСНО, то есть часть видов деятельности, которые осуществляет коммерческая компания, находятся на какой-либо из основных систем налогообложения, часть (исходя из видов деятельности) подпадает под «вмененку». В данном случае, главное правило, которое необходимо соблюдать – вести раздельный учет доходов и расходов. Точно также использовать раздельный учет необходимо, если налогоплательщик применяет ЕНВД сразу по нескольким видам деятельности.

Когда нельзя применять ЕНВД

Ни в какой период и ни при каких условиях невозможен переход к «вмененке», если организация или ИП нарушают следующие условия:

- количество наемного персонала превышает 100 человек;

- иные юридические лица и организации имеют долю в уставном капитале более 25%;

- предприятие является простым товариществом;

- переход ИП на УСН произошел на основе патента;

- налогоплательщик применяет единый сельскохозяйственный налог.

Кроме того, существует большое количество ограничений по применению ЕНВД для бизнесменов непосредственно внутри сферы деятельности. Вот несколько примеров:

- применять ЕНВД не имеют права те автотранспортные предприятия, число транспортных единиц в которых выше 20;

- при розничных продажах, площадь торгового зала не должна быть выше 150 кв.м.;

- в рекламном бизнесе работать с «вмененкой» могут только те компании, которые занимаются размещением или распространением рекламы. Изготовление рекламных конструкций, сдача рекламных площадей в аренду или разработка услуг уже не подходят для ЕНВД;

- применение ЕНВД невозможно, если предприятие или ИП по подпадающим под «вмененку» видам деятельности работают не только с физическими лицами, но и юридическими.

Это еще не весь перечень подобных ограничений. Более подробный список можно найти в Налоговом кодексе РФ. Так что прежде чем переходить на «вмененку» надо обязательно убедиться в том, что и вид деятельности и его условия не противоречат правилам применения ЕНВД в том или ином регионе.

Таким образом, переход на вмененку в середине года возможен только в случае применения организацией или ИП общего налогового режима. С УСН на «вмененку» в течение года перейти невозможно, поэтому, как бы этого ни хотелось, придется дожидаться нового календарного года.

Как плательщику ЕНВД перейти на УСН

Условия перехода на УСН

Переход организации с ЕНВД на упрощенку возможен в следующих случаях:

1) в добровольном порядке;

2) из-за прекращения деятельности, в отношении которой организация применяла ЕНВД, в том числе:

- в связи с отменой в муниципальном образовании режима ЕНВД в отношении такой деятельности (п. 2 ст. 346.26 НК РФ);

- в связи с нарушением ограничений по физическим показателям (например, если площадь торгового зала в розничном магазине превысила 150 кв. м) (п. 2 ст. 346.26 НК РФ);

- в связи с признанием организации крупнейшим налогоплательщиком (п. 2.1 ст. 346.26 НК РФ);

- в связи с началом предпринимательской деятельности в рамках договора простого товарищества или договора доверительного управления имуществом (п. 2.1 ст. 346.26 НК РФ);

- в связи с началом предпринимательской деятельности, в отношении которой организация не намерена применять ЕНВД, в том числе и в тех случаях, когда новый вид деятельности допускает применение ЕНВД (письмо ФНС России от 25 февраля 2013 г. № ЕД-3-3/639). Например, если организация, которая занималась розничной торговлей и была плательщиком ЕНВД, прекращает деятельность на ЕНВД и начинает заниматься оказанием бытовых услуг. Если же новым видом деятельности организация начинает заниматься наряду с прежним бизнесом (т. е. не прекращая применение ЕНВД), по новому виду деятельности применять упрощенку можно только со следующего года. А до начала следующего года по новому виду деятельности необходимо применять общую систему налогообложения. Об этом сказано в письме Минфина России от 21 апреля 2014 г. № 03-11-11/18274.

Момент перехода на УСН

Момент перехода на упрощенку зависит от причины, по которой организация отказывается от ЕНВД: добровольно или из-за прекращения деятельности на этом спецрежиме.

Отказавшись от ЕНВД добровольно, перейти на упрощенку можно только со следующего календарного года (п. 1 ст. 346.28 НК РФ). При этом уведомить налоговую инспекцию о переходе на упрощенку нужно в общем порядке не позднее 31 декабря текущего года (п. 1 ст. 346.13 НК РФ). Заявление о снятии с учета в качестве плательщика ЕНВД организация должна подать в течение пяти рабочих дней со дня перехода на упрощенку (абз. 3 п. 3 ст. 346.28 НК РФ).

Если же организация прекратила деятельность, облагаемую ЕНВД, то с этого момента заявление о снятии с учета в качестве плательщика ЕНВД нужно подать в налоговую инспекцию в течение пяти рабочих дней (абз. 3 п. 3 ст. 346.28 НК РФ). А перейти на упрощенку можно с начала того месяца, в котором организация перестала быть плательщиком ЕНВД (абз. 2 п. 2 ст. 346.13 НК РФ, письмо Минфина России от 8 августа 2013 г. № 03-11-06/2/32078). Например, если в заявлении о снятии с учета в качестве плательщика ЕНВД организация указала дату 15 августа, то применять упрощенку (при соблюдении установленных требований и уведомлении налоговой инспекции) она может с 1 августа.

Если организация нарушит пятидневный срок, установленный для подачи заявления о снятии с учета, то независимо от фактической даты прекращения деятельности на ЕНВД ей придется платить этот налог до конца месяца, в котором заявление было подано. До окончания этого месяца налоговая инспекция организацию с учета не снимет.

Такой порядок следует из положений абзаца 5 пункта 3 статьи 346.28 Налогового кодекса РФ.

Ситуация: с какого момента организация – плательщик ЕНВД может перейти на упрощенку, если по ЕНВД превышены ограничения величины физических показателей?

Ответ на этот вопрос зависит от того, является ли организация только плательщиком ЕНВД или же совмещает этот налоговый режим с применением упрощенки в отношении других видов деятельности.

Допустим, что организация занимается несколькими видами деятельности и совмещает два специальных налоговых режима. Тогда, нарушив ограничения по физическим показателям в деятельности на ЕНВД, она может перевести эту деятельность на упрощенку сразу же. То есть с начала месяца, в котором она была вынуждена прекратить применение ЕНВД из-за превышения лимита по размеру торговых площадей, количеству транспортных средств и т. п. Это возможно, если выполнены три условия:

- организация соответствует критериям применения упрощенки;

- в течение пяти рабочих дней после прекращения деятельности на ЕНВД организация подала в налоговую инспекцию заявление о снятии с учета в качестве плательщика ЕНВД;

- в течение 30 рабочих дней после прекращения деятельности на ЕНВД организация подала в налоговую инспекцию уведомление о переходе на упрощенку.

Это следует из положений абзаца 4 пункта 2 статьи 346.13, абзаца 3 пункта 3 статьи 346.28 Налогового кодекса РФ и писем Минфина России от 24 ноября 2014 г. № 03-11-09/59636, от 8 августа 2013 г. № 03-11-06/2/32078, от 10 июня 2013 г. № 03-11-09/44, от 12 сентября 2012 г. № 03-11-06/2/123.

Если организация вела бизнес только в рамках ЕНВД, то возможность перехода на упрощенку с того месяца, в котором были нарушены ограничения по физическим показателям, – вопрос спорный.

Дело в том, что в законодательстве не определен перечень причин прекращения деятельности на ЕНВД, после которого организация сразу же может применять упрощенку. Сказано лишь, что организации могут перейти на упрощенку в течение года, если они перестали быть плательщиками ЕНВД (абз. 4 п. 2 ст. 346.13 НК РФ). Прямо прописаны только два основания для безусловного перехода на общую систему налогообложения: превышение средней численности сотрудников (100 человек) и нарушение структуры уставного капитала (п. 2.3 ст. 346.26 НК РФ, письмо ФНС России от 25 февраля 2013 г. № ЕД-3-3/639). Тем не менее финансовое ведомство считает, что к этим основаниям приравнивается и превышение ограничений по физическим показателям. То есть если у организации не было никакой другой деятельности, кроме деятельности на ЕНВД, то воспользоваться положениями абзаца 4 пункта 2 статьи 346.13 Налогового кодекса РФ она не вправе.

Что это означает на практике? Допустим, организация занимается розничной торговлей и платит ЕНВД. В марте площадь торгового зала превысила 150 кв. м. В таком случае организация должна прекратить деятельность на ЕНВД и перейти на общую систему налогообложения. Переход на упрощенку для нее становится возможным только с 1 января следующего года. Насчет даты перехода на общую систему разъяснения Минфина России различаются. В письмах от 24 ноября 2014 г. № 03-11-09/59636 и от 28 декабря 2012 г. № 03-11-06/2/150 сказано, что платить НДС и налог на прибыль нужно с начала квартала, в котором было допущено нарушение (в нашем примере – не с 1 марта, а с 1 января). А в письмах от 8 августа 2013 г. № 03-11-06/2/32078 и от 10 июня 2013 г. № 03-11-09/44 говорится, что переходить на общую систему нужно с начала месяца, в котором был превышен лимит по физическим показателям (в нашем примере – именно с 1 марта).

Совет: если организация не намерена оспаривать позицию Минфина России, ей придется выбрать самый безопасный и самый невыгодный для себя вариант действий. То есть по всем операциям, проведенным с начала квартала, в котором было допущено нарушение, организация должна рассчитать НДС, налог на прибыль и перечислить их в бюджет. Другие варианты более рискованны: они потребуют обращения в суд.

Если организация согласится с тем, что упрощенку она будет применять только со следующего года, можно попытаться оспорить дату перехода на общую систему налогообложения. При этом следует опираться на положения пункта 9 статьи 346.29 Налогового кодекса РФ, которые Минфин России использовал при подготовке писем от 8 августа 2013 г. № 03-11-06/2/32078 и от 10 июня 2013 г. № 03-11-09/44. В этих письмах представители финансового ведомства связывают дату смены системы налогообложения с порядком расчета ЕНВД при изменении физических показателей в течение квартала. Изменение физического показателя учитывается с начала месяца, в котором оно произошло, значит, с этой же даты плательщик ЕНВД должен отказаться от спецрежима и начать применение общей системы налогообложения. По меньшей мере эти письма можно использовать как основание для освобождения от налоговых санкций в соответствии с пунктом 8 статьи 75 и подпунктом 3 пункта 1 статьи 111 Налогового кодекса РФ (выполнение письменных разъяснений уполномоченных контролирующих ведомств).

Если же организация намерена добиваться перехода на упрощенку с момента отказа от ЕНВД, ей следует исходить из буквального толкования абзаца 4 пункта 2 статьи 346.13 Налогового кодекса РФ. Эта норма закрепляет за организациями, переставшими быть плательщиками ЕНВД, право перехода на упрощенку с начала месяца, в котором их обязанность по уплате ЕНВД была прекращена. В законе не названы причины прекращения обязанности по уплате ЕНВД, следовательно, перечень таких ситуаций открыт. И к ним может быть отнесено прекращение деятельности в связи с превышением физических показателей.

Нужно сказать, что этот вариант – самый рискованный. Устойчивой арбитражной практики по данной проблеме нет. Судебные решения, которые подтверждают правомерность такого подхода, были вынесены в период действия прежней редакции статьи 346.13 Налогового кодекса РФ (см., например, определение ВАС РФ от 21 августа 2009 г. № ВАС-8660/09, постановления ФАС Центрального округа от 19 марта 2009 г. № А48-2029/08-8, Северо-Кавказского округа от 13 февраля 2009 г. № А32-22122/2006-51/313-2008-25/8-19/164). И хотя перечень оснований для обязательного перехода с ЕНВД на общую систему налогообложения в этой норме так и не появился, безусловно полагаться на то, что решение будет вынесено в пользу организации, не стоит.

Налоговая база переходного периода

Ситуация: как учесть доходы и расходы по операциям, которые начались до, а закончились после перехода организации на упрощенку с ЕНВД?

Порядок формирования налоговой базы при переходе на упрощенку с ЕНВД налоговым законодательством не установлен. Поэтому, рассчитывая единый налог при упрощенке, доходы признавайте по общим правилам, которые прописаны в главе 26.2 Налогового кодекса РФ.

Датой получения дохода является день погашения задолженности перед организацией (день поступления денег на банковский счет или в кассу, получение имущества и т. д.) (п. 1 ст. 346.17 НК РФ).

Если на дату перехода у организации числится дебиторская задолженность, сложившаяся в период применения ЕНВД, то включать ее в состав доходов для расчета единого налога при упрощенке не нужно. Переход права собственности на товары (работы, услуги), по которым сложилась дебиторская задолженность, произошел до смены налогового режима, поэтому к деятельности на упрощенке такие доходы отношения не имеют. Об этом сказано в письме Минфина России от 21 августа 2013 г. № 03-11-06/2/34243.

Расходы, понесенные в периоде применения ЕНВД, после перехода на упрощенку не учитывайте. Положениями статьи 346.25 Налогового кодекса РФ, которая устанавливает порядок формирования налоговой базы переходного периода, такая возможность не предусмотрена (письмо Минфина России от 21 августа 2013 г. № 03-11-06/2/34243). Например, нельзя отнести на расходы обязательные страховые взносы, которые были начислены в периоде применения ЕНВД, а уплачены после перехода на упрощенку. Это следует из положений пункта 2.1 статьи 346.32 Налогового кодекса РФ, согласно которым сумму ЕНВД уменьшают страховые взносы с выплат только тем сотрудникам, которые заняты в деятельности на ЕНВД. Аналогичные разъяснения содержатся в письме Минфина России от 29 марта 2013 г. № 03-11-09/10035.

Если организация совмещала два налоговых режима (упрощенку и ЕНВД), а потом стала применять только упрощенку, на дату отказа от ЕНВД у нее могут быть неоплаченные расходы, связанные с обоими видами деятельности. Например, затраты на аренду помещений, зарплата административного персонала, начисленные проценты по займам (кредитам). Если эти расходы оплачены после отказа от ЕНВД, то при расчете единого налога при упрощенке их можно учесть только частично. Налоговую базу уменьшат лишь расходы (часть расходов), которые относились к деятельности организации на упрощенке. Расходы (часть расходов), связанные с деятельностью на ЕНВД, после перехода на упрощенку не учитываются. Аналогичные разъяснения содержатся в письме Минфина России от 29 октября 2009 г. № 03-11-06/3/257. Сумму расходов, которую после отказа от ЕНВД можно учесть при расчете единого налога при упрощенке, определяйте исходя из соотношения доходов от разных видов деятельности за периоды, в которых эти расходы были начислены.

Пример распределения расходов при совмещении упрощенки и ЕНВД. Расходы, которые возникли в периоде применения двух режимов, оплачены после отказа от ЕНВД. Организация платит единый налог с разницы между доходами и расходами

ООО «Торговая фирма Гермес» продает товары оптом и в розницу. По оптовым операциям организация применяет упрощенку (объект налогообложения – доходы). Розничная торговля переведена на ЕНВД. С марта организация перестала заниматься розничной торговлей (снялась с учета в качестве плательщика ЕНВД).

На дату отказа от ЕНВД за «Гермесом» числилась задолженность по оплате аренды помещения за два месяца:

– 20 000 руб. за январь;

– 25 000 руб. за февраль.

В марте задолженность по арендной плате за январь и февраль была полностью погашена. Кроме того, была перечислена арендная плата за март в размере 30 000 руб.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам от каждого вида деятельности за каждый месяц отчетного (налогового) периода.

Порядок распределения расходов между видами деятельности, по которым организация применяет разные налоговые режимы, приведен в таблице.

Как перейти с ЕНВД на УСН

Организации, применяющие ЕНВД, могут столкнуться с необходимостью перехода на УСН. Например, из-за исключения по решению местных властей их вида деятельности из перечня видов, в отношении которых применяется ЕНВД, или из-за прекращения «вмененного» вида деятельности. А иногда организации сами хотят перейти на УСН, чтобы платить меньше налогов. Как соблюсти правильный порядок перехода с ЕНВД на УСН, рассмотрим в нашей статье.

Переход с ЕНВД на УСН: когда это можно сделать

При добровольном отказе от применения ЕНВД организация может перейти на УСН с 1-го января следующего года.

При вынужденном переходе, когда организация перестает быть налогоплательщиком ЕНВД, такой переход возможен с 1-го числа месяца, в котором прекращена ее обязанность по уплате ЕНВД. Это касается тех случаев, когда применение ЕНВД в отношении осуществляемого вида деятельности отменено или в течение года организация прекратила вести деятельность, облагаемую ЕНВД (п. 2 ст. 346.13 НК РФ). Кстати, те организации, у которых в течение года превышены физические показатели (например, площадь торгового зала или количество автотранспортных средств) и которые по иным видам деятельности уже применяют УСН, переходят на этот спецрежим автоматически без подачи каких-либо уведомлений (Письмо Минфина России от 24.11.2014 № 03-11-09/59636 ).

Во всех остальных случаях, когда организация перестает удовлетворять требованиям, установленным гл. 26.3 НК РФ, применяется порядок перехода на УСН, аналогичный добровольному.

Также важно учитывать, что для перехода с ЕНВД на УСН должны соблюдаться определенные условия.

Какие подаем документы о переходе на УСН

При переходе на УСН организация представляет в налоговую инспекцию:

- Уведомление о переходе на упрощенную систему налогообложения (форма № 26.2-1, утв. Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@ ) (далее – Уведомление);

- Заявление о снятии с учета организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (форма № ЕНВД-3, утв. Приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ ) (далее – Заявление).

Сроки представления документов о переходе на УСН

При добровольном переходе документы подаются:

- Уведомление — не позднее 31 декабря предшествующего года (п. 1 ст. 346.13 НК РФ);

- Заявление — в течение первых 5 рабочих дней января (абз. 3 п. 3 ст. 346.28 НК РФ).

При вынужденном переходе документы нужно подать:

- Уведомление — не позднее 30 календарных дней месяца, начиная с которого организация прекратила быть плательщиком ЕНВД (п. 2 ст. 346.13 НК РФ);

- Заявление — в течение первых пяти рабочих дней месяца, начиная с которого организация перестала быть плательщиком ЕНВД.

Источники:

http://nalog-nalog.ru/usn/perehod_na_usn/kak_perejti_s_envd_na_usn_poryadok_perehoda/

http://znaybiz.ru/nalogi/spec-rezhimy/envd/perehod-s-usn.html

http://www.b-kontur.ru/enquiry/470-sovmeshchenie-usn-i-envd

http://assistentus.ru/envd/perehod-v-seredine-goda/

http://nalogobzor.info/publ/nalogi_s_juridicheskikh_lic/usn/kak_perejti_na_usn_s_envd/8-1-0-167

http://glavkniga.ru/situations/k501493

http://assistentus.ru/envd/perehod-v-seredine-goda/