Калькулятор расчёта средней зарплаты

Как пользоваться калькулятором

- Укажите расчётный период — любое количество месяцев, предшествующих дате расчёта.

- Укажите дату, на которую ведётся расчёт, способ учёта рабочего времени, исключаемые дни.

- Внесите заработную плату и премии за выбранные месяцы. При внесении з/п за первый месяц, данные для удобства автоматически проставляются по всем нижеследующим месяцам.

- Нажмите «РАССЧИТАТЬ». Вы получите данные о среднедневном заработке со всеми деталями расчёта.

О калькуляторе расчёта средней з/п

Калькулятор расчета средней заработной платы окажется полезным для самостоятельных подсчетов, а также с целью проверки правильности расчетов, сделанных бухгалтерией. Расчет заработной платы по показателям среднего заработка может потребоваться для начисления зарплаты на периоды:

- приостановления деятельности предприятия;

- длительного простоя;

- нахождения работника в командировке;

- простоя во время забастовки (письмо Минфина РФ №149КВ от 23.01.1996 года).

Помимо этого по показателям среднего заработка начисляются выходные пособия работникам при их увольнении в результате ликвидации предприятия или сокращения штатов.

К сведению! Любое событие, повлекшее за собой необходимость применения средних показателей для начисления заработной платы, будет называться моментом возникновения права на сохранение среднего заработка.

Калькулятор не применяется для расчета выплат и пособий по отпускам, листам нетрудоспособности и периодам декрета. Данные выплаты, хотя и осуществляются исходя из среднего заработка, на самом деле исчисляются по другой методике, включающей в себя подсчет выплат, не входящих в оплату труда.

Правовая регламентация

Все бухгалтерские операции, так или иначе связанные с расчетами средних показателей заработка, регламентируются одноименным Постановлением Правительства РФ №922 в редакции от 10 декабря 2016 года.

Так, при расчете принимаются во внимание все виды выплат в рамках оплаты труда. Уточним, что именно труда, поскольку любые надбавки на питание, проезд, материальная помощь любого вида, различные компенсации будут исключены из общего дохода, полученного в результате трудовой деятельности.

За расчетный период принимаются последние 12 месяцев до фиксации начала периода появления прав на средний заработок.

Из 12-месячного срока исключаются временные промежутки, в течение которых работник фактически не исполнял своих трудовых обязанностей. Так, подлежит исключению время:

- подтвержденной нетрудоспособности работника;

- отпуска работницы по беременности и родам;

- простоя предприятия по вине самого предприятия, либо по причинам, не зависящим от его воли, например в случае забастовки, в которой работник хотя и не принимал участия, но и не имел возможности исполнять свои трудовые функции;

- предоставляемое в качестве дополнительных выходных для осуществления ухода за детьми-инвалидами;

Соответственно, из расчета среднего заработка исключаются и суммы, полученные работниками в вышеуказанные периоды.

Учет премиальных

В ходе калькуляции средних значений заработка премиальные и другие виды дополнительных вознаграждений принимаются во внимание по особому алгоритму.

Так, берется в расчет одна премия по какому-либо одному показателю за каждый месяц из рассчитываемых. То есть если предположить, что работник получил два дополнительных вознаграждения за один месяц, но по разным показателям, например, одну за перевыполнение плана, другую – за рацпредложение, то в расчет возьмется только одна из них.

Таким же образом в расчет принимаются:

- премии и любые другие вознаграждения, выданные по итогам двух и более (до 12) месяцев;

- премии и иные виды вознаграждений, выданные по годовым итогам в период исчисляемых 12 месяцев. Время начисления годовых премий при этом значения иметь не будет, главное, чтобы период, за который выдавалась премия, входил в последние 12 месяцев;

- единовременные выплаты за выслугу лет.

Отсутствие зарплаты

При отсутствии у работника каких-либо выплат в течение периода калькуляции (12 мес.) или за временной промежуток, превышающий этот период, бухгалтерия должна взять за основу ежемесячные зарплаты работника за предшествующий период. Таким образом, если с 1.06.2017 года по 1.06. 2018 года работник не получал зарплату или вообще не работал, то за калькуляционный будет взят временной промежуток с 1.06.2016 года по 1.06. 2017 года.

Если у работника не было выплат до начала расчетного периода, то за основу бухгалтерия возьмет зарплату в том месяце, с которого у работника появилось право на сохранение средней заработной платы.

В случае же, когда выплаты не имели место и на период возникновения случая, дающего право на сохранение среднемесячного заработка, калькуляция будет осуществляться исходя из назначенного работнику оклада.

Расчеты в случае повышения заработной платы

Калькуляция средней заработной платы в случае увеличения оклада, осуществленного работодателем или в результате принятия рамочных законодательных актов, будет производиться с учетом того, когда именно имело место повышение зарплаты.

- Если зарплата была увеличена в срок расчетного периода, то среднемесячный заработок будет рассчитываться с учетом повышающего коэффициента, исчисляемого по схеме: должностной оклад в месяц повышения делится на должностной оклад до повышения. Разница и будет являться коэффициентом, расчет которого заложен в систему калькулятора.

- Если зарплата была увеличена после окончания расчетного периода, но до наступления случая, дающего право на сохранение среднемесячной зарплаты, то будет повышен средний заработок за расчетное время.

- Если заработная плата была повышена после наступления события, дающего право на сохранение средней заработной платы, то средний заработок будет повышен со дня повышения заработной платы по день окончания права на сохранение среднего заработка.

Сам факт повышения зарплаты повлечет за собой и увеличение не только должностных окладов, но и других видов вознаграждений, напрямую проистекающих из размера оклада.

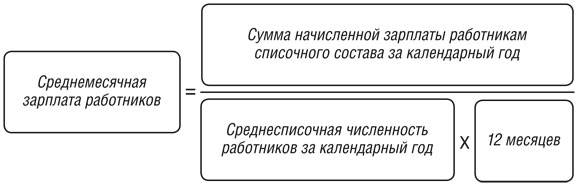

Как рассчитать среднемесячную заработную плату

С 2017 года действует новая редакция ТК РФ, в соответствии с которой зарплаты руководящего состава государственных и муниципальных учреждений, унитарных предприятий, а также внебюджетных фондов не могут быть заоблачными по сравнению со среднемесячной заработной платой работников (ст. 145 ТК РФ). Если говорить точнее, то госорганы, органы местного самоуправления и учредители перечисленных учреждений и предприятий теперь устанавливают предельный уровень соотношения среднемесячной зарплаты руководителей, их заместителей, главных бухгалтеров и среднемесячной заработной платы работников этих организаций. А несоблюдение таких соотношений может стать основанием для расторжения трудового договора с руководителем соответствующего учреждения / предприятия (п. 1 ч. 2 ст. 278 ТК РФ).

Расчет среднемесячной заработной платы: формула

Чтобы определить значение предельного соотношения, прежде нужно понять, как считается среднемесячная заработная плата работников, а также как посчитать среднемесячную заработную плату руководителя, заместителя, главного бухгалтера. Кстати, в основе расчетов лежит простое среднее арифметическое.

Рассчитывается среднемесячная заработная плата на одного работника по формуле (п. 20 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

Как вы понимаете, в расчете среднемесячной заработной платы на одного работника не учитываются выплаты руководителю, его заместителям, главному бухгалтеру при определении суммы начисленной зарплаты. И эти же сотрудники не учитываются при подсчете среднесписочной численности на предприятии.

Теперь о том, как рассчитать среднемесячную зарплату руководящих работников. Для них расчет среднемесячной зарплаты делается отдельно по каждой должности.

Если руководитель, заместитель руководителя, главный бухгалтер работает в организации менее года, то вместо 12 месяцев в формуле используется количество фактически отработанных им полных календарных месяцев.

Зная, как рассчитывается среднемесячный заработок по работникам и отдельно по каждому представителю руководящего состава, вы всегда сможете определить нужное «зарплатное» соотношение в учреждении. И сравнить его с предельными значениями.

Расчет средней заработной платы — формула, пример и как рассчитать отпускные

Здравствуйте! В этой статье мы расскажем про алгоритм расчета средней заработной платы.

Сегодня вы узнаете:

- Что понимают под средней заработной платой;

- В каких ситуациях необходим расчет СЗП;

- Какие выплаты принимаются для расчета СЗП, а какие нет;

- Как осуществляется расчет СЗП за месяц и за день.

Содержание

В каких ситуациях требуется расчет средней заработной платы

При заключении трудового договора, работник и работодатель обговаривают оплату труда, соответствующую занимаемой должности. Ее размер, а также другие гарантированные выплаты сотруднику указываются в контракте, наряду с этим указываются и виды удержаний.

Бывают ситуации на производстве, когда выплачивается зарплата не за реально проработанное время, а исходя из размера среднемесячной заработной платы (СЗП).

СЗП – это отношение фактически начисленной зарплаты за промежуток времени к фактически проработанному времени за этот промежуток.

Часто от вас могут потребовать справку о СЗП. Ее можно предоставлять:

- В органы социальной защиты;

- На биржу труда;

- В пенсионный фонд для начисления трудовой пенсии;

- В банк, при оформлении кредита;

- В судебные инстанции, для расчета компенсации за прогул по вине директора предприятия.

В этих случаях, необходим такой показатель, как среднемесячная заработная плата. Такой показатель рассчитывается обычно за три, шесть месяцев.

Бывают такие периоды в процессе труда, когда работник не выполняет свои трудовые обязанности по некоторым причинам, но эти периоды должны быть оплачены работодателем. Такую оплату рассчитывают исходя из размера среднедневного заработка.

К ним относится:

- Временная нетрудоспособность;

- Ежегодный оплачиваемый отпуск;

- Декретный отпуск;

- Когда работник выполняет сторонние работы, по распоряжению руководителя, но при этом за ним сохраняется заработок (общественные работы, переговоры);

- При расчете выходного пособия при сокращении должностной единицы в штатном расписании;

- В случае увольнения, при расчете окончательного расчета;

- При расчете командировочных расчетов;

- При расчете отпускных на период учебы;

- При наступлении вынужденного простоя по вине начальства;

- Расчет зарплаты за день донора;

- Оплата дней на прохождение обязательного медосмотра;

- За период военной переподготовки.

Из чего состоит СЗП

В расчет СЗП входят все виды выплат, применяемые на предприятии, которые предусматриваются локальными нормативными актами:

- Оклад по штатному расписанию, или оплата за часы работы (по тарифу);

- Надбавки за работу ночью, а также в выходные и праздничные дни;

- Премии и надбавки за совмещение должностных обязанностей и расширение зон обслуживания;

- Оплата по нарядам на сдельную работу;

- Стимулирующие выплаты;

- Надбавки за выслугу лет;

- Надбавки за работу со сведениями, содержащими гос. тайну;

- Надбавки за наличие почетной грамоты, ученой степени;

- Оплата за проверку тетрадей, письменных работ;

- Выплаты государственным и муниципальным служащим;

- Районный коэффициент, северные надбавки;

- Оплата в натуральном выражении.

В расчет СЗП не включаются:

- Пособие по болезни;

- Выплата отпускных;

- Отпускные выплаты за время нахождения в командировке;

- Премии, выплачиваемые по итогам года (следует учесть, что годовая премия включается в расчет средней зарплаты, пропорционально количеству отработанных месяцев);

- Оплата отпуска по беременности и родам;

- Материальная помощь;

- Оплата за питание во время служебной командировки;

- Оплата за коммунальные услуги;

- Оплата за обучение и повышение квалификации.

Расчет средней заработной платы в 2021 году

В случае если у вас потребовали справку о СЗП. Для такой справки используется показатель среднемесячной заработной платы. Расчет такого показателя происходит следующим образом, суммируется реально начисленная заработная плата за три или шесть месяцев и делится на количество месяцев.

Пример: работник-совместитель Иванов И.И. потребовал у бухгалтера справку для органов социальной защиты, на оформление субсидий по коммунальным расчетам. Период для справки составляет шесть месяцев. Образец расчета СЗП для справки:

Период с 01.11.2018 г по 30.04.2021 г.

| Месяц | Зарплата, руб. |

| Ноябрь | 6300 |

| Декабрь | 6500 |

| Январь | 6000 |

| Февраль | 6150 |

| Март | 6000 |

| Апрель | 6000 |

| ИТОГО: | 36950 |

Размер СЗП составит:

36 950 руб./6 мес. = 6 158 руб.

В данном примере, мы видим, что работник в среднем получает 6158 руб. за месяц.

Доход для оформления справки включает в себя абсолютно все выплаты сотруднику за необходимый для расчета период.

Такие результаты учитываются центром занятости при расчете пособия по безработице.

Банком СЗП учитывается при оформлении кредита. Работник банка видит, хватит ли человеку денежных средств осуществить платеж по кредиту в зависимости от размера месячной зарплаты.

СЗП за месяц можно рассчитать по справке 2-НДФЛ.

Средняя зарплата для расчета больничного листа

При расчете пособия по болезни, необходимо суммировать доход за два года, предшествующих наступлению болезни, далее разделить на 730 (количество дней за эти два года). Полученный при таком расчете среднедневной заработок умножаем на количество дней по болезни и получаем сумму выплаты за период болезни.

Расчет среднедневного заработка для начисления отпускных

При расчете компенсации за отпуск, мы должны воспользоваться следующей формулой:

- СДЗ – среднедневной заработок;

- ФЗП – фактически начисленная заработная плата за 12 месяцев, предшествующих начислению отпускных;

- РП – расчетный период, количество отработанных за этот год месяцев;

- 29,3 – усредненное число дней в месяце.

Расчетный период обычно составляет двенадцать месяцев, используется он при расчете командировочных, учебного отпуска, ежегодного оплачиваемого отпуска. Но в случае увольнения, он может составить менее 12, то есть сотрудник не полностью отработал условный рабочий год.

Например, работник принят на работу 11 марта 2018 г. Период для расчета ежегодного отпуска считается 12 месяцев (с 11 марта 2018 г. по 10 марта 2021 г.). Если работник увольняется 2 февраля 2021 г., то расчетный период будет считаться 10 месяцев (с 11 марта 2018 г. по 10 января 2021 г.)

Пример расчета отпускных:

Работник Иванов И.И. пошел в отпуск по приказу с 15 февраля 2021 г. До наступления отпуска Иванов И.И. не болел, не ездил в служебную командировку, не брал отпуск за свой счет. Его заработная плата за 12 месяцев составила 45 600 руб.

Рассчитываем среднедневной заработок: 45 600 руб./351,6 дн. = 129,69 руб.

Размер выплаты за отпуск составит: 129,69 руб * 28 дн. = 3 631,32 руб.

351,6 дн. – это среднее количество дней за 12 месяцев. (29,3*12).

При увольнении сотрудника, бухгалтер обязан выдать справку 182н, 2-НДФЛ. С их помощью бухгалтер на следующем месте работы сможет рассчитать СЗП.

Вывод

СЗП – это экономический показатель, который отражает отношение реального дохода, полученного сотрудником, к реальному времени, которое он отработал.

Во всех случаях, когда требуется ее расчет, бухгалтеру необходимо помнить, что размер СЗП не может быть ниже МРОТ, установленной в РФ.

Среднемесячная заработная плата: как рассчитать, пример

Статьи по теме

Среднемесячная заработная плата нужна при увольнении – для расчета выходного пособия и других выплат. В статье – пошаговый алгоритм и пример, как рассчитать среднемесячный заработок, а также бесплатные справочники и полезные ссылки.

Полный доступ на месяц! – Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки “Системы Главбух”.

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Без проблем рассчитывать среднемесячную заработную плату помогут следующие документы, их можно скачать:

Среднемесячная заработная плата – это сумма, которую рассчитывают, чтобы выплатить выходное пособие сотруднику, которого увольняют при определенных обстоятельствах. Все эти обстоятельства приведены в Трудовом кодексе.

Обязанность выплатить среднемесячную заработную плату возложена на работодателя как финансовая гарантия сотруднику, покидающему место работы без своего желания. Тем самым человеку предоставляется денежная сумма, позволяющая трудоустроиться на новое место работы в разумные сроки и без существенных материальных потерь.

Среднемесячная заработная плата определяется исходя из начислений сотруднику за 12 месяцев, причем в расчете на день. Сложность в том, что алгоритм расчета отличается для случаев, когда в 12-месячном периоде есть исключаемые промежутки времени. К тому же, как определить количество дней, за которые причитается выплата, Трудовой кодекс не определяет. Поэтому удобнее считать среднемесячную заработную плату автоматически – в программе БухСофт.

Программа БухСофт автоматически рассчитает любые выплаты сотрудникам, сформирует всю «первичку», сделает проводки, начислит НДФЛ и взносы, составит «зарплатную» отчетность и протестирует ее всеми проверочными программами ФНС, ПФР и ФСС. Попробуйте бесплатно:

Далее в статье – среднемесячная заработная плата: как рассчитать, пример.

Другие документы по расчетам с персоналом

Ознакомившись с расчетом среднемесячной заработной платы, не забудьте посмотреть следующие ссылки, они помогут в работе:

Для чего применяется среднемесячная заработная плата

Вопрос о том, как рассчитать среднемесячный заработок, возникает, когда расторжение трудового договора происходит не по желанию сотрудника. В подобных случаях на работодателя возлагается обязанность выплатить при увольнении не только оставшуюся зарплату и компенсацию за неотгулянный отпуск, соблюдая сроки выплаты, но и следующие суммы.

- Выходное пособие в сумме среднемесячной заработной платы.

- Среднемесячную заработную плату на время трудоустройства.

Когда выплачивается среднемесячная заработная плата

Трудовой кодекс обязывает работодателя выдать выходное пособие или аналогичную компенсацию исходя из среднемесячной заработной платы, если:

нарушен порядок оформления трудового договора, причем не по вине соискателя;

идет ликвидация фирмы-работодателя;

происходит сокращение штата или численности персонала;

новый владелец бизнеса расторгает трудовой договор с руководителем, его заместителем или главбухом.

Кроме выходного пособия, работодатель должен оплатить увольняемому сотруднику время трудоустройства по среднемесячной заработной плате в случаях:

сокращения штата или численности персонала.

Вопрос о том, как рассчитать среднемесячный заработок, также актуален, если сотрудник, на которого не возложена полная материальная ответственность, нанес работодателю материальный ущерб. В этом случае показатель среднемесячной заработной платы – это максимальная сумма, которую можно взыскать с человека в счет погашения причиненного ущерба. Для этого достаточно издать распорядительный документ от имени работодателя.

Чтобы пояснить, как рассчитать среднемесячный заработок, рассмотрим пошагово вычисление всех показателей до подсчета итоговой суммы.

Расчет средней заработной платы

Расчет выплат в вышеназванных случаях ведется исходя из средней зарплаты по правилам из постановления от 24.12.07 № 922. Для расчета средней зарплаты нужно выполнить следующие действия по типовому алгоритму.

Шаг 1. Определение расчетного периода.

Расчетный период – это промежуток времени, включающий начисления увольняемому сотруднику, которые берутся в расчет его среднемесячной заработной платы. Выплаты, начисленные за пределами расчетного периода, на сумму среднемесячной заработной платы не влияют.

Если сотрудник проработал на одном месте больше года, то расчетный период – это 12 месяцев, предшествующих месяцу увольнения. Если человек проработал у последнего работодателя меньше, то расчетный период определяется следующим образом:

при длительности работы менее года, но больше месяца – как весь период занятости у последнего работодателя, со дня трудоустройства до последней даты в месяце, предшествующем месяцу увольнения;

при длительности работы менее месяца – как все отработанные дни в месяце увольнения.

Кроме того, работодатель вправе установить свои правила для определения расчетного периода. Главное при этом, чтобы определенная таким образом выплата не оказалась меньше, чем при вычислении с применением стандартного периода.

Шаг 2. Определение учитываемых сумм.

При решении вопроса, как рассчитать среднемесячный заработок, нужно найти начисленные сотруднику суммы, которые учитываются в расчете. К ним относятся суммы, прямо поименованные в постановлении от 24.12.07 № 922, в том числе:

оплата труда в денежной форме (в том числе сдельная, повременная, комиссионная и иная);

зарплата в натуральной форме;

доплаты, надбавки и компенсационные начисления;

авторские начисления и т.д.

Шаг 3. Исключение неучитываемых сумм и промежутков времени.

При расчете средней заработной платы не учитываются следующие выплаты:

за периоды нетрудоспособности;

за время неоплачиваемого отпуска за свой счет;

за период декрета в связи с беременностью и родами;

за время простоя не по вине сотрудника;

за четыре дополнительных выходных по уходу за ребенком-инвалидом;

за промежутки времени, оплаченные сотруднику из расчета средней заработной платы.

Кроме того, не учитываются при расчете средней зарплаты начисления социального характера, не связанные с оплатой труда, в том числе:

оплата учебы, отдыха, проезда, «коммуналки» и т.д.

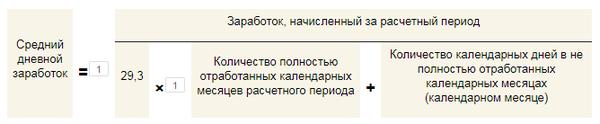

Шаг 4. Определение среднедневной выплаты.

Зная общий размер учитываемых начислений и количество учитываемых дней, можно вычислить среднедневную выплату – по формуле:

В этом формуле используются следующие показатели.

- Заработок за расчетный период – это все учитываемые начисления, приходящиеся на время, принимаемое при расчете средней зарплаты.

- Полностью отработанные месяцы – это месяцы в пределах расчетного периода, которые не содержат исключаемых промежутков времени.

- Календарные дни в не полностью отработанных месяцах – это расчетный показатель, определяемый как частное от деления числа 29,3 на число дней в месяце, содержащем исключаемые периоды, и умножения на число учитываемых дней в этом же месяце.

Шаг 5. Определение суммы выплаты.

Как правило, с помощью алгоритма из постановления от 24.12.07 № 922 вычисляют выплаты в связи с отпусками и иными случаями, когда выплаты ведутся из расчета средней заработной платы. Однако данный алгоритм применяется и для вычисления выходного пособия в случаях увольнения персонала, когда такая обязанность возлагается на работодателя. Этот же порядок распространяется на выплаты, причитающиеся уволенному за период трудоустройства.

Как рассчитать выходное пособие

Как рассчитать среднемесячную заработную плату для начисления выходного пособия, покажет следующая формула:

Используемый в формуле показатель средней дневной зарплаты – это результат вычислений по вышеуказанному алгоритму на шаге 4. Его нужно умножить на количество рабочих дней в первом месяце после дня увольнения. Отсчет дней начинается со следующей даты после увольнения.

Среднемесячная заработная плата: как рассчитать, пример

Покажем, как рассчитать среднемесячную заработную плату, на примере.

Среднемесячная заработная плата: как рассчитать, пример

Заместитель генерального директора работает в этой должности в ООО «Символ» с 2014 года с окладом 291 827,70 р. в месяц. В связи со сменой владельца бизнеса замгендиректора увольняют в марте 2021 года с выплатой компенсации исходя из его среднемесячной заработной платы. Вот как бухгалтер «Символа» вычислил показатели для начисления компенсации.

В данном случае расчетный период – это календарные дни в период с 1-го марта 2018 г. по 28-е февраля 2021 г. Допустим, что за это время замгендиректора уходил в отпуск на 28 дней с 3-го по 30-е ноября 2018 г. Данный промежуток времени отпуска не учитывается. В формулу подставляются только два отработанных в ноябре календарных дня.

Сумма отпускных также не учитывается, а значит, начисления в пользу замгендиректора за период с с 1-го марта 2018 г. по 28-е февраля 2021 г. составили 3 229 559,88 р. (291 827,70 р. х 11 мес. + 291 827,70 р. / 30 дн. х 2 дн.).

Значит, чтобы вычислить среднюю зарплату в день, необходимо применить формулу из алгоритма (шаг 4), в соответствии с которой определить календарные дни в не полностью отработанном ноябре 2018 г. Что касается полностью отработанных месяцев, то их 11, а заработок за расчетный период составляет 3 229 559,88 р.

Получается, что средняя зарплата замгендиректора в день – 9960 р. (3 229 559,88 руб. / (29,3 x 11 мес. + 29,3 / 30 дн. x 2 дн.)).

Допустим, что замгендиректора уволили 11-го марта 2021 г. Тогда компенсацию исходя из среднемесячной заработной платы считают за период с 12-го марта по 11-е апреля 2021 г. Этот промежуток включает 23 рабочих дня. Значит, начислить компенсацию следует в размере 229 080 р. (9960 р. х 23 дн.).

Как рассчитать выплату на время трудоустройства

По правилам Трудового кодекса работодатель должен оплатить увольняемому сотруднику время трудоустройства по среднемесячной заработной плате в случаях ликвидации фирмы-работодателя или сокращения штата либо численности персонала. Как рассчитать среднемесячную заработную плату для таких случаев, показывает формула:

Используемый в формуле показатель средней дневной зарплаты – это результат вычислений по вышеуказанному алгоритму на шаге 4. Его нужно умножить на число рабочих дней в очередном месяце после увольнения. Отсчет дней начинается со следующей даты после истечения предшествующего месяца.

Когда выплачивают средний заработок и как его посчитать

Согласно Трудовому кодексу, работодатель не может изменять зарплату сотрудника в одностороннем порядке. Но на практике у работников часто возникает вопрос: почему в этом месяце размер зарплаты отличается от привычного?

Возможно, в этот период сотрудник брал отпуск или находился в командировке. Рассказываем, как посчитать зарплату за это время.

В периоды, когда работник отсутствовал в офисе по уважительным причинам, Трудовой кодекс предусматривает сохранение так называемого «среднего заработка».?

Средний заработок выплачивают во время:

- оплачиваемых отпусков (ежегодного, учебного, дополнительного);

- командировок;

- донорских дней;

- перерывов для кормления ребенка;

- дополнительных дней ухода за детьми-инвалидами;

- повышения квалификации;

- прохождения медицинских осмотров;

- периодов исполнения работниками государственных обязанностей (военные сборы, участие в суде в качестве свидетеля или присяжного заседателя и т.п.).

Кроме того, средний заработок применяется, чтобы определить:

- предел ограниченной материальной ответственности работника;

- оплату простоя и невыполнения норм труда по вине работодателя;

- размер выплат, положенных в связи с увольнением (компенсация за неиспользованный отпуск, выходные пособия и т.п.).

Что надо знать, прежде чем считать средний заработок

В расчете учитывают только время работы у нынешнего работодателя и произведенные им выплаты. Зарплату с предыдущего места работы в расчет включить нельзя. Более того, если работник был уволен, а затем снова принят на работу к этому же работодателю, средний заработок исчисляется только за время работы по новому трудовому договору.

Если работник трудоустроен в нескольких организациях, средний заработок ему рассчитывает каждый работодатель.

Сотруднику, заключившему с одним предприятием несколько трудовых договоров, средний заработок рассчитывается по каждому договору отдельно.

2. Заработок для расчета средней зарплаты

Средний заработок рассчитывают, суммируя зарплату за 12 календарных месяцев до месяца, в котором производится расчет, конкретная дата начала события (отпуска, командировки и т.п.) значения не имеет.

Допустим, 12 декабря 2017 вы отправляетесь в командировку. Для расчета среднего заработка бухгалтер будет брать период не с 12 декабря 2016 по 11 декабря 2017, а с 1 декабря 2016 по 30 ноября 2017.

Средняя сумма заработка может рассчитываться и за другой период (например, за 3 месяца, а не за 12), если на вашем предприятии есть коллективный договор или локальный нормативный акт, который регулирует этот вопрос (например, Положение о среднем заработке). Но такая замена периода не может ухудшать положение работников.

В расчетный период не включают время, уже оплаченное по среднему заработку: предыдущие отпуска, дни нахождения в командировках, на больничном и т.д., а также неоплачиваемые периоды, в течение которых сотрудник фактически не исполнял свои рабочие обязанности (отпуск без сохранения зарплаты, прогулы и т.п.).

Пример: если в текущем году вы полностью провели в командировке март и июнь, а в декабре вам понадобилось посчитать средней заработок, то бухгалтер для расчета средней зарплаты будет брать период с 1 декабря 2016 по 30 ноября 2017, но март и июнь и начисленный за эти месяцы заработок в расчет не войдут.

В расчете учитываются все виды выплат, которые входят в систему оплаты труда: заработная плата; надбавки и доплаты за профессиональное мастерство, классность, выслугу лет (стаж работы); районные коэффициенты, надбавки за работу с вредными и иными особыми условиями труда; сверхурочные; производственные премии; оплата работы в ночное время, в выходные и нерабочие праздничные дни.

В расчет не включаются те выплаты, которые не являются оплатой труда.

Это, во-первых, выплаты социального характера: материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие.

А во-вторых, выплаты, которые не являются вознаграждением непосредственно за труд:

- премии непроизводственного характера (к праздникам, юбилеям и т.п.);

- премии за выполнение обязанностей, не предусмотренных трудовым договором;

- оплата по гражданско-правовым договорам;

- возмещение командировочных и служебных расходов;

- компенсация за использование личного имущества работника;

- компенсация за неиспользованный отпуск;

- надбавка за вахтовый метод работы, выплачиваемая взамен суточных;

- компенсационная выплата, заменяющая выдачу молока или других равноценных пищевых продуктов работникам, занятым на работах с вредными условиями труда.

Разовые, месячные, квартальные, полугодовые премии учитываются в расчете средней зарплаты, если они начислены в любом из 12-и месяцев, попадающем в расчет.

Премия по итогам работы за прошлый год учитывается в расчете среднего заработка в любом случае, при этом неважно, в каком месяце она была начислена.

Пример: премия за 2016 год начислена и выплачена в апреле 2017, в феврале 2017 сотрудник был в отпуске. Бухгалтер пересчитает средний заработок для февральских отпускных с учетом этой премии и доплатит работнику разницу.

Премии, начисленные за период, превышающий календарный год, учитываются в размере месячной части за каждый месяц расчетного периода. Иными словами, если вам выплатили премию по завершении проекта, длившегося 3 года (т.е. 36 месяцев), то в расчете среднего заработка такая премия будет учтена в размере 12/36 за каждый месяц, входящий в расчет. Квартальная премия учитывается в расчете в полной сумме, только если одновременно соблюдаются следующие условия:

- период, за который начислена премия (премиальный период), полностью входит в расчетный;

- премия начислена с учетом фактически отработанного времени в премиальном периоде.

Если премиальный период не совпадает с расчетным (не входит в него или входит частично), то ее необходимо включать в расчет среднего заработка пропорционально времени, фактически отработанному сотрудником в расчетном периоде.

Бывает, что у сотрудника нет заработка и/или отработанных дней в расчетном периоде. Как в таком случае рассчитать среднюю заработную плату? Алгоритм расчета зависит от конкретной ситуации.

- Сотрудница идет в ежегодный отпуск сразу по окончании отпуска по уходу за ребенком. В данной ситуации последние 12 месяцев сотрудница получала выплаты, рассчитанные по среднему заработку. Поэтому средний заработок определяется исходя из суммы начисленной зарплаты за предшествующий период, равный расчетному. Расчет необходимо произвести за тот же период, который использовался для определения пособия по беременности и родам.

- Сотрудник, которого наняли на работу 1-го числа, 15-го числа этого же месяца направлен в командировку. В этом случае у него нет зарплаты и отработанных дней ни в расчетном периоде, ни в периоде, предшествующем расчетному. Расчет необходимо произвести за период со дня поступления на работу до дня, предшествующего началу командировки (в данном случае с 1 по 14).

- Новый сотрудник направлен в командировку в свой первый рабочий день. Здесь расчет производится исходя из тарифной ставки или оклада работника.

Сложно? Конечно! Даже опытные специалисты по расчету заработной платы часто ошибаются в этих нюансах.

Считаем средний заработок для всех случаев, кроме отпусков

Расчет среднего заработка для оплаты дней нахождения в командировке, выходных пособий при увольнении, оплаты простоя, донорских дней и других случаев, предусмотренных ТК РФ, производится по следующей формуле:

СрЗ = (ЗП : Драб) х Допл,

СрЗ – средний заработок;

ЗП – заработная плата за фактически отработанные дни в расчетном периоде (включая премии, оплату работы в выходные (праздничные) дни, оплату сверхурочной работы, а также прочие компенсационные и стимулирующие выплаты, входящие в систему оплаты труда);

Драб – количество дней, фактически отработанных в расчетном периоде (в том числе выходные (праздничные) дни, в которые сотрудник привлекался к работе);

Допл – количество рабочих дней, подлежащих оплате по среднему заработку.

При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок.

А как считается средний заработок для оплаты отпуска и компенсации за неиспользованные отпуска?

СрЗ = ЗП : (29,3 х Мрп) х Дотп

29,3 – среднемесячное количество календарных дней в году;

Мрп – количество месяцев в расчетном периоде (при полностью отработанном 12-месячном расчетном периоде Мрп = 12);

Дотп – количество календарных дней отпуска.

Если один или несколько месяцев расчетного периода отработаны не полностью, то количество календарных дней для каждого неполного календарного месяца определяют так:

29,3 : Дк х Драб

Дк – количество календарных дней в месяце (30 или 31, для февраля – 28 или 29);

Драб – количество календарных дней, приходящихся на отработанное в этом месяце время.

Имейте в виду, что для определения размера пособия по безработице расчет среднего заработка производится в особом порядке, утвержденном Постановлением Минтруда России от 12.08.2003 № 62.

Источники:

http://glavkniga.ru/situations/k502947

http://kakzarabativat.ru/pravovaya-podderzhka/raschet-srednej-zarabotnoj-platy/

http://www.buhsoft.ru/article/1896-srednemesyachnaya-zarabotnaya

http://www.klerk.ru/buh/articles/473837/

http://assistentus.ru/oplata-truda/doplata-do-mrot/