Бухучет торгового сбора у плательщиков налога на прибыль

Организации, торгующие в Москве, уже столкнулись с необходимостью уплаты торгового сбора. Следовательно, возник вопрос: как учитывать такой сбор в бухгалтерском учете? В первую очередь нужно завести отдельный субсчет «Торговый сбор» на счете 68 «Расчеты по налогам и сборам». А вот во вторую — понять, что будет источником финансирования такого сбора.

Торговый сбор расходом может и не быть

Недавно Минфин пояснил, что торговый сбор формирует расходы по обычным видам деятельност

Но вспомним базовое понятие расхода: оно предполагает уменьшение экономических выгод в результате выбытия активов возникновения обязательств, приводящее к уменьшению капитала организаци

Особенность торгового сбора в том, что он уменьшает налог на прибыль, зачисляемый в бюджет г. Москвы. И если такая сумма налога на прибыль больше суммы торгового сбора, то у организации не произойдет уменьшения экономических выгод от его начисления. Так что признавать торговый сбор расходом в бухучете нет экономических оснований.

Если мы все же отразим в бухучете расход в виде торгового сбора сразу на дату его начисления на счете 44 «Расходы на продажу», то придется отражать разницы между бухгалтерским и налоговым учетом по ПБУ Ведь при расчете налога на прибыль торговый сбор в расходах не признаетс А когда мы уменьшим на торговый сбор сумму налога на прибыль, придется делать дополнительную проводку. Схема проводок будет такая.

| Содержание операции | Дт | Кт |

| На дату начисления торгового сбора (на конец квартала) | ||

| Начислен торговый сбор | 44 «Расходы на продажу» | 68-«Торговый сбор» |

| Отражено постоянное налоговое обязательство (ПНО) (сумма торгового сбора х 20%) |

99-«Постоянное налоговое обязательство» | 68-«Расчеты по налогу на прибыль» |

| На дату уплаты торгового сбора | ||

| Уплачен торговый сбор | 68-«Торговый сбор» | 51 «Расчетные счета» |

| На дату уменьшения налога на прибыль на сумму уплаченного торгового сбора | ||

| Уменьшен условный расход по налогу на прибыль на сумму уплаченного торгового сбора | 68-«Расчеты по налогу на прибыль» | 99-«Условный расход по налогу на прибыль» |

Как видим, не очень удобная и прозрачная схема проводок. Проще и логичнее отражать на расходных счетах бухучета торговый сбор только тогда, когда у вас есть уверенность, что в дальнейшем этот сбор не будет зачтен в счет уменьшения «прибыльного» налога.

СИТУАЦИЯ 1. Организация не может уменьшить налог на прибыль на торговый сбор

С принципиальной невозможностью зачета торгового сбора в счет налога на прибыль столкнутся организации, которые, к примеру, не представили уведомление о постановке на учет в качестве плательщика торгового сбора. Это те, кто вольно или невольно пытался уклониться от уплаты торгового сбор

У таких организаций на дату начисления торгового сбора сумма его известна, но зачесть ее в счет уменьшения налога на прибыль они не могут. Следовательно, есть все основания для признания расхода сразу на дату начисления торгового сбора. Это можно сделать так.

ВАРИАНТ 1. Дебет счета 44 – кредит счета 68-«Торговый сбор» — отражаем расход по обычным видам деятельности (по торговле).

ВАРИАНТ 2. Дебет счета кредит счета 68-«Торговый сбор» — отражаем прочий расход.

Как вы уже догадались, в бухучете появляется расход, которого нет в налоговом учете. И если организация применяет ПБУ то придется начислять

Какой из вариантов вы считаете более правильным и приемлемым для своей компании — тот и применяйте, закрепив его в своей учетной политике.

СИТУАЦИЯ 2. Торговый сбор уменьшает налог на прибыль

В уменьшение части налога на прибыль, которая подлежит перечислению в бюджет г. Москвы, мы можем принять лишь суммы торгового сбора, которые перечислены до даты уплаты авансового платежа/ налога на прибыл Напомним, что уплатить торговый сбор нужно не позднее числа месяца, следующего за отчетным квартало

ВНИМАНИЕ

Региональная часть налога на прибыль должна уменьшаться лишь на уплаченный (а не просто начисленный) торговый сбор.

Налог на прибыль считается нарастающим итогом с начала года. Следовательно, на уплаченный сбор за III квартал 2015 г. мы можем уменьшить налог на прибыль за 9 месяцев 2015 г. А оставшаяся незачтенной сумма сбора может быть учтена в уменьшение региональной («московской») части налога на прибыль за весь 2015 г.

За судьбой торгового сбора, уплаченного в течение года, надо будет следить до подведения годовых финансовых итогов.

Так, если региональная часть налога на прибыль за весь год меньше, чем сумма торгового сбора за III квартал этого года, то на конец 2015 г. уже ясно, что часть сбора «пропадет» и будет финансироваться за свой счет. Поэтому на 31.12.2015 незачтенную разницу надо признать в бухучете в качестве расходов.

Если же по итогам 2015 г. будет получен налоговый убыток, то торговый сбор, уплаченный в бюджет в этом году, вообще нельзя будет зачесть в уменьшение «московского» налога на прибыль. И тогда ранее отраженный в бухучете зачет надо будет восстановить, а весь уплаченный в течение 2015 г. торговый сбор списать на расходы.

На торговый сбор, уплаченный по итогам IV квартала 2015 г. в I квартале 2016 г., можно уменьшит

- исчисленный «московский» налог на прибыль за 2015 г.;

- исчисленные «московские» авансовые платежи за I квартал 2016 г.

Причем, как нам подтвердил специалист Минфина, сбор за IV квартал можно зачесть частично в уменьшение годового налога на прибыль за 2015 г., а частично в уменьшение авансовых платежей и налога на прибыль за 2016 г.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ Организация может уменьшить сумму налога на прибыль (авансового платежа), зачисляемую в бюджет г. Москвы, на сумму торгового сбора, фактически уплаченного в бюджет г. Москвы с начала налогового периода до даты уплаты налога на прибыль (авансового платеж Таким образом, на торговый сбор за IV квартал 2015 г., уплаченный в январе 2016 г., можно уменьшить часть налога на прибыль за 2015 г., подлежащую зачислению в бюджет г. Москвы. В случае если часть торгового сбора останется незачтенной, на нее можно будет уменьшить либо авансовые платежи 2016 г. (исчисленные за I квартал, полугодие, 9 месяцев), либо исчисленный налог на прибыль за 2016 г.

К примеру, в январе 2016 г. уплачен торговый сбор в сумме 40 500 руб. В счет уплаты налога на прибыль за 2015 г. организация зачла только 19 500 руб. Оставшуюся часть торгового сбора в сумме 21 000 руб. организация может учесть в уменьшение авансового платежа по налогу на прибыль за I квартал

Как видно, при начислении торгового сбора в бухучете на последнее число квартала мы еще не знаем его дальнейшую судьбу: сможет ли он уменьшить налог на прибыль или нет. Кроме того, у нас еще не выполнены все условия для того, чтобы уменьшить налог на прибыль. Ведь сбор еще не уплачен.

Значит, на конец квартала мы еще не можем сделать проводку по дебету счета 68-«Расчеты по налогу на прибыль» и кредиту счета 68-«Торговый сбор», которая предполагает уменьшение обязательства по уплате налога на прибыль в бюджет.

Также мы не можем и признать торговый сбор в расходах, списав его на счет 44 «Расходы на продажу» или на счет «Прочие расходы».

Однако нашу обязанность по уплате торгового сбора в бюджет отразить в бухучете нужно. И самое рациональное для этого — завести отдельный субсчет на каком-нибудь промежуточном счете.

ВАРИАНТ 1. Учитываем начисленный торговый сбор на отдельном промежуточном субсчете 76-«Торговый сбор начисленный», открытом к счету 76 «Расчеты с разными дебиторами и кредиторами».

Открытие такого субсчета позволит бухгалтеру отслеживать дальнейшую судьбу начисленного сбора.

При уменьшении регионального налога на уплаченный торговый сбор его сумма будет списываться со счета 76 в дебет счета 68-«Расчеты по налогу на прибыль».

А после того как станет ясно, что уплаченный торговый сбор уже нельзя зачесть в счет регионального налога на прибыль, он будет списываться на расходный счет, к примеру на счет 44 «Расходы на продажу». Также потребуется отразить соответствующую сумму ПНО.

В отчете о финансовых результатах сумму торгового сбора, зачтенную в счет уменьшения налога на прибыль, лучше отразить обособленно — как расшифровку показателя «Текущий налог на прибыль».

Некоторые бухгалтеры считают, что сумму торгового сбора, которую нельзя зачесть в уменьшение налога на прибыль, нужно списать в дебет счета 99 «Прибыли и убытки». А некоторые — что даже при первоначальном начислении торгового сбора нужно использовать этот счет. При таком подходе не придется отражать ПНО. Однако так искажается сумма расходов в бухгалтерском учете.

Пример. Бухгалтерский учет торгового сбора при годовом убытке

/ условие / В организации сумма торгового сбора составила:

- за III квартал — 40 500 руб. — уплачено в бюджет г. Москвы 20.10.2015;

- за IV квартал — тоже 40 500 руб. — уплачено 20.01.2016.

По итогам 9 месяцев 2015 г. получена налоговая прибыль, по итогам всего года — налоговый убыток.

| Показатель | 9 месяцев 2015 г. | 2015 г. |

| Начисленный торговый сбор, руб. | 40 500 | 81 000 |

| Исчисленная часть налога на прибыль, зачисляемая в региональный бюджет (бюджет г. Москвы), руб. | 35 000 | 0 |

| Сумма торгового сбора, зачтенная в уменьшение части налога на прибыль, руб. | 35 000 | 0 |

В бюджет г. Москвы налог на прибыль за 9 месяцев 2015 г. и за весь 2015 г. организация не уплачивает.

/ решение / Организация приняла решение отражать начисление торгового сбора на счете 76-«Торговый сбор начисленный».

В бухучете будут сделаны такие проводки.

| Содержание операции | Дт | Кт | Сумма, руб. |

| На конец квартала (30.09.2015) | |||

| Начисление торгового сбора за III квартал 2015 г. | 76-«Торговый сбор начисленный» | 68-«Торговый сбор» | 40 500 |

| На дату перечисления торгового сбора в бюджет (20.10.2015) | |||

| Уплата торгового сбора | 68-«Торговый сбор» | 51 «Расчетные счета» | 40 500 |

| На дату уменьшения региональной части налога на прибыль на сумму уплаченного торгового сбора (20.10.2015) | |||

| Зачет торгового сбора в счет уменьшения налога на прибыль | 68-«Налог на прибыль, подлежащий перечислению в бюджет г. Москвы» | 76-«Торговый сбор начисленный» | 35 000 |

| Отметим, что не всегда вторая и третья проводки будут сделаны в один и тот же день. Ведь если торговый сбор перечислен в бюджет позже налога на прибыль или авансового платежа по нему, то его зачет в счет уменьшения региональной части «прибыльного» налога откладывается до конца следующего квартал | |||

| На конец года (31.12.2015) | |||

| Восстановление зачтенного ранее торгового сбора в связи с убытком | 68-«Налог на прибыль, подлежащий перечислению в бюджет г. Москвы» | 76-«Торговый сбор начисленный» | 35 000 |

| Признание торгового сбора за III квартал 2015 г. в расходах | 44 «Расходы на продажу» | 76-«Торговый сбор начисленный» | 40 500 |

| Отражение ПНО, соответствующего сумме торгового сбора за III квартал (40 500 руб. х 20%) |

99-«Постоянные налоговые активы (обязательства)» | 68-«Расчеты по налогу на прибыль» | 8 100 |

| Начисление торгового сбора за IV квартал 2015 г. | 76-«Торговый сбор начисленный» | 68-«Торговый сбор» | 40 500 |

Торговый сбор за IV квартал, уплаченный 20.01.2016, может быть зачтен в счет уменьшения региональной части авансового «прибыльного» платежа за I квартал 2016 г.

ВАРИАНТ 2. Открываем для учета торгового сбора промежуточный субсчет к балансовому счету 09 «Отложенные налоговые активы». К примеру, субсчет 09-«Торговый сбор». Тогда организация сразу же при начислении торгового сбора покажет, что на него возможно в дальнейшем уменьшение налога на прибыль.

Показываемый на счете 09 начисленный торговый сбор лучше отражать в отчетности обособленно от других ОНА.

«Бухгалтерский методологический центр» (фонд «Национальный негосударственный регулятор бухгалтерского учета “Бухгалтерский методологический центр”») разработал проект рекомендаций «Вычитаемые из налога на прибыль сборы», который можно найти на сайте БМЦ.

В нем дается разъяснение, что фискальное обременение (в нашем случае — торговый сбор), если его сумма не подлежит вычету в отчетном году, но будет подлежать вычету в последующих отчетных периодах, признается отложенным налоговым активом.

Организациям, которые не применяют ПБУ для начисления торгового сбора удобнее использовать промежуточный субсчет на счете 76 «Расчеты с разными дебиторами и кредиторами».

Блог компании СИТЕК

Пишем понятные статьи по 1С вам в помощь

20 часов консультаций и доработок во всех тарифах –

за наш счет!*

*Акция действует до 30 ноября

1 час бесплатной консультации

при первом обращении:

действует на вопросы по ЗУП

в программах ЗУП, ERP, КА

Торговый сбор в 1С

В этой статье я расскажу о порядке начисления и оплаты торгового сбора в программе 1С:Комплексная автоматизация 2 и 1С:ERP.

Для начала, должен быть актуальный релиз 1С:Комплексная автоматизация 2, т.к. в предыдущих релизах была ошибка по учету перечисления торгового сбора (в релизе 2.4.2.132 исправлено). Ну а далее, следуем инструкции по учету торгового сбора в 1С:

1. Настроим торговые точки (справочник «Торговые точки» в меню Регламентированный учет — Настройки и справочники).

Рис.1. Настройка торговых точек в 1С:Комплексная автоматизация 2

2. В предопределенной статье расходов «Торговый сбор» должен быть установлен флажок «Признавать расходами при УСН» и «Принимается к налоговому учету по налогу на прибыль» (независимо от того, ОСНО у вас или УСН — ставим обе галочки).

Рис.2. Начисление торгового сбора

3. Перечислим торговый сбор документом «Списание безналичных денежных средств»

Рис.3. Перечисление торгового сбора

4. Начислим торговый сбор в регламентных операциях по закрытию месяца

Рис.4. Начисление торгового сбора

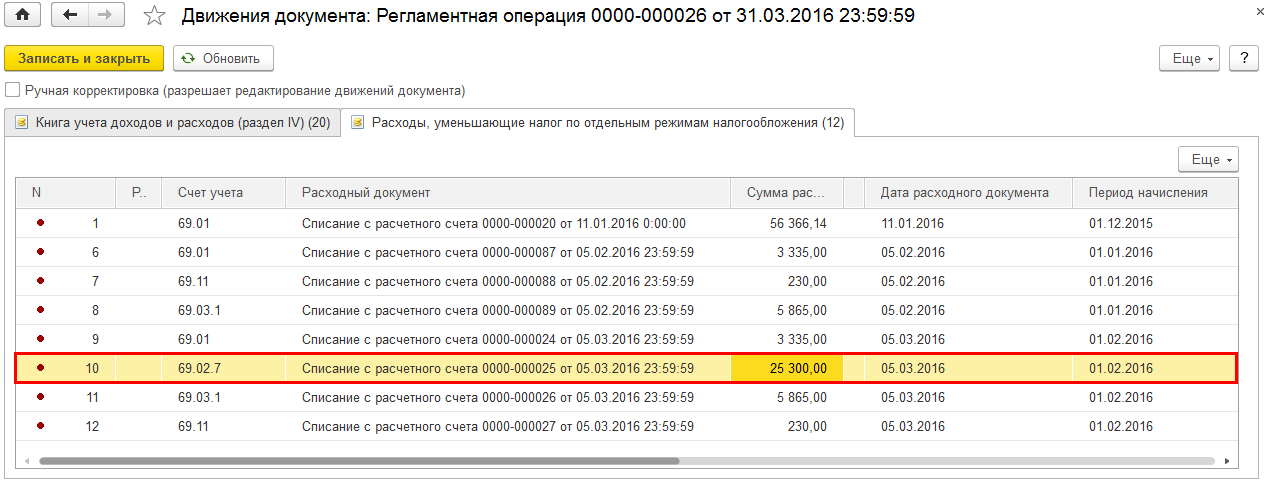

5. В результате закрытия месяца сформируются следующие проводки по торговому сбору:

Рис.5. Проводки по торговому сбору

6. Результаты начисления и оплаты торгового сбора в КУДиР

Рис.6. Торговый сбор в КУДиР

Все, надеюсь у вас все получилось! Предлагаю Вам также ознакомиться с другой моей статьей «Слетело закрытие месяца в 1С:ERP», также подписаться на нашу рассылку!

Автор статьи: Специалист отдела сопровождения Александрова Анна. Дата обновления статьи 12.12.2018

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!

Торговый сбор в 1С

Следовательно, если в организации совмещаются виды деятельности, в отношении которых установлен торговый сбор, и для которых торговый сбор отсутствует, то необходимо организовать раздельный учет доходов по этим видам деятельности (письмо Минфина РФ от 23.07.2015г. № 03-11-09/42494), а так же распределение по видам деятельности страховых взносов и пособий, на которые уменьшается сумма налога по УСН.

В программе 1С: Бухгалтерия 8.3

раздельный учет доходов организован следующим образом:

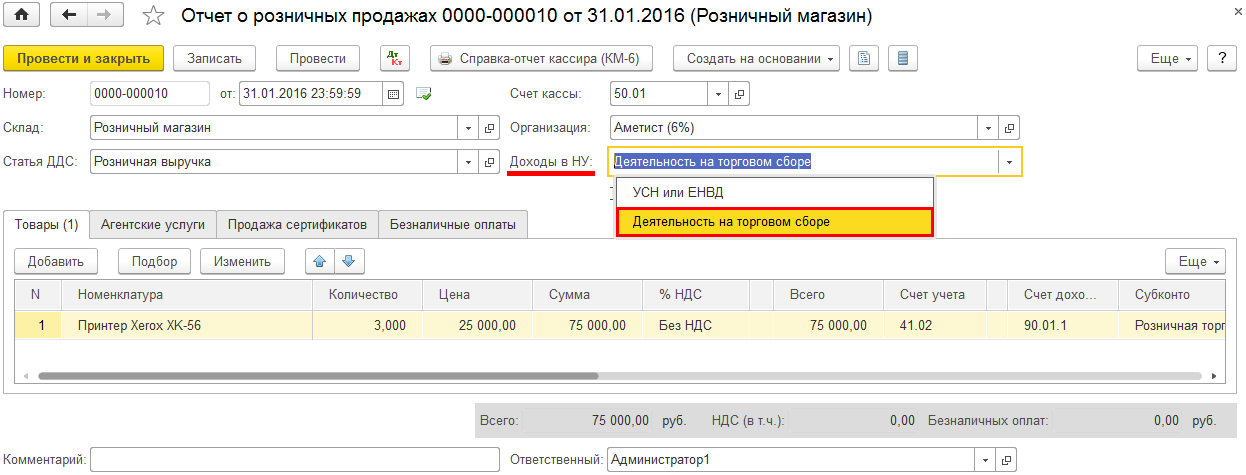

1. В документах реализации «Отчет о розничных продажах» и «Реализация (акт, накладная)» можно указать в поле «Доходы НУ» вид деятельности, к которому будет отнесен доход:

- деятельность на торговом сборе;

- деятельность на УСН и ЕНВД.

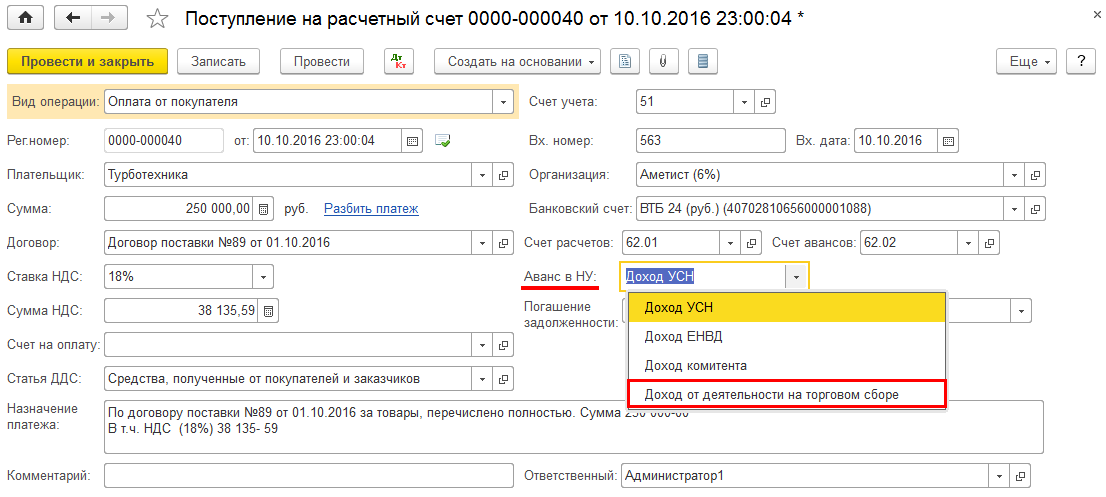

2. В документах «Поступление наличных» и «Поступление на расчетный счет» в поле «Аванс в НУ» можно выбрать вид деятельности, к которому следует отнести полученный аванс:

- доход УСН;

- доход от деятельности на торговом сборе.

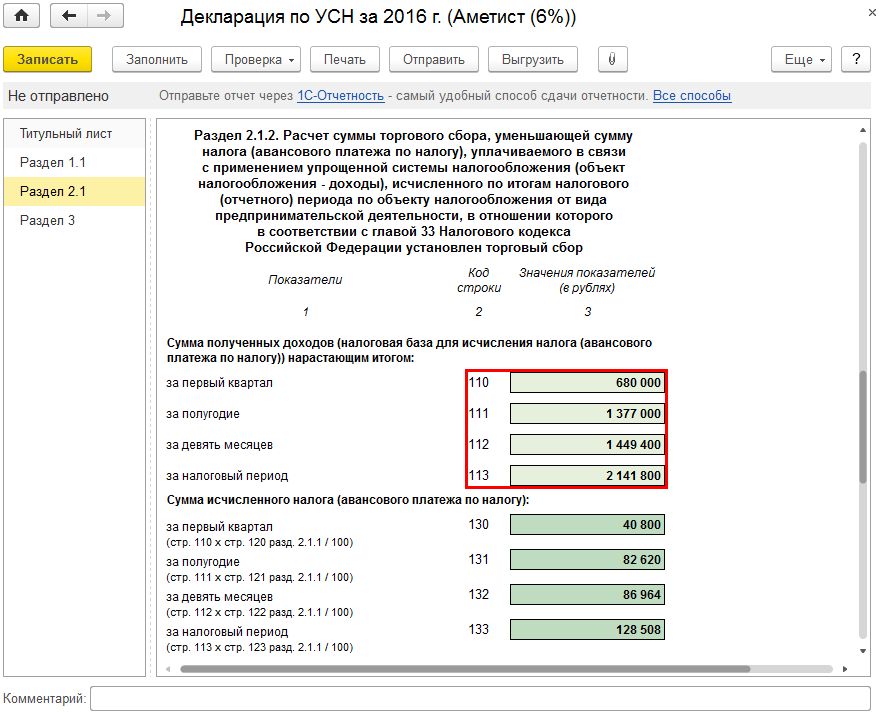

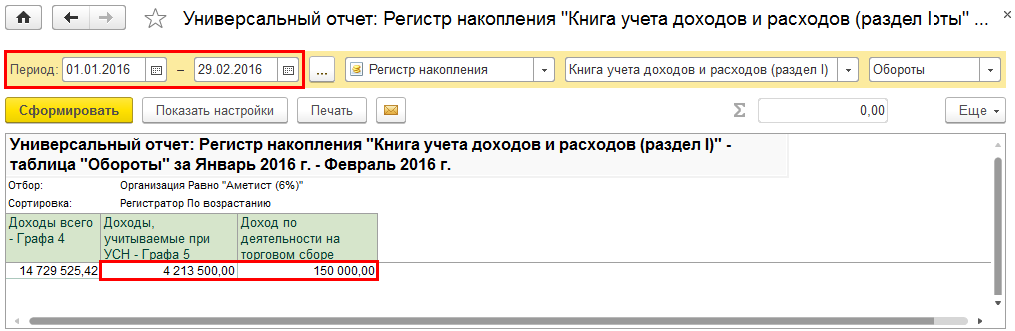

3. Суммы доходов, отнесенные к деятельности, облагаемой торговым сбором, отражаются в строках 110-113 Раздела 2.1.2. Декларации по УСН.

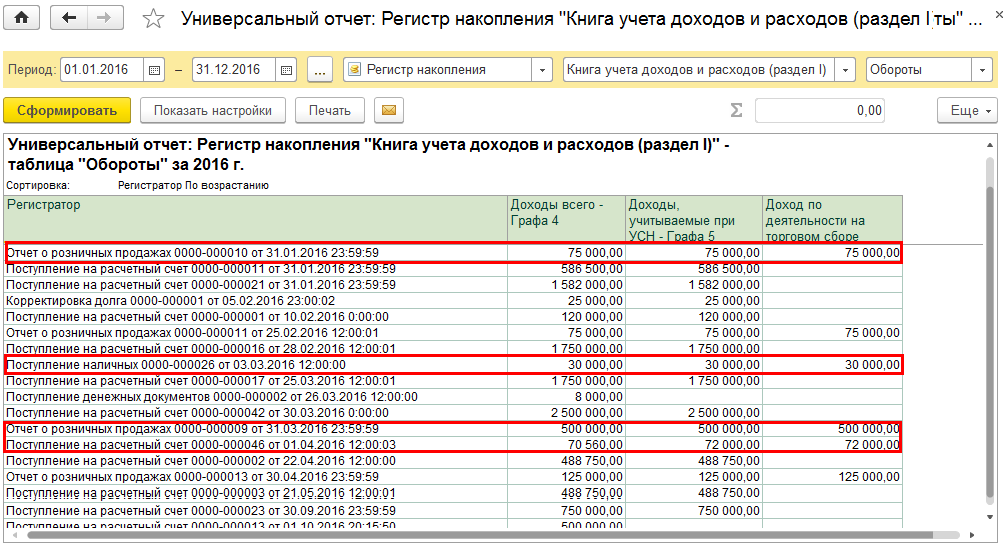

Расшифровать эти суммы можно удобно с помощью отчета «Универсальный отчет», построенного по регистру накопления

«Книга учета доходов (раздел I)».

Разделение по видам деятельности расходов, перечисленных в п.3.1. ст.436.21 НК РФ, осуществляется ежеквартально регламентной операцией «Закрытие месяца. Расчет расходов, уменьшающих налог УСН и ЕНВД».

При проведении документа выполняются следующие операции:

1. Определяются расходы, уменьшающие налог по УСН и регистрируются в регистре «Расходы, уменьшающие налог по отдельным режимам налогообложения».

2. Страховые взносы, пособия, уменьшающие сумму налога по УСН, распределяютсяпропорционально доходам, зарегистрированным в КУДР, на виды деятельности, облагаемые торговым сбором и не облагаемые торговым сбором.

, где

, где

, гдеРасходы ТС – расходы по виду деятельности, в отношении которой применяется торговый сбор.

Доходы ТС – доходы по виду деятельности, в отношении которой применяется торговый сбор.

Доходы исчисляются нарастающим итогом с начала года до конца периода совершения расхода:

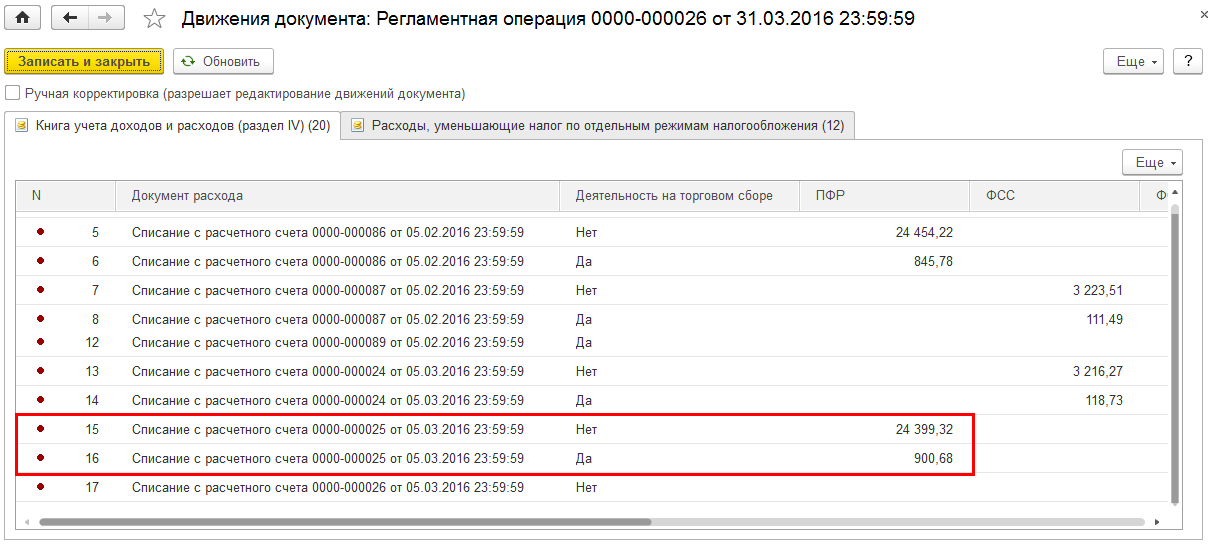

3. Рассчитанные суммы расходов регистрируются в регистре накопления

«Книга учета доходов и расходов (раздел IV)»).

Проверка правильности распределения страховых взносов в ПФР, начисленных за февраль 2016 г, перечисленных в марте 2016 г:

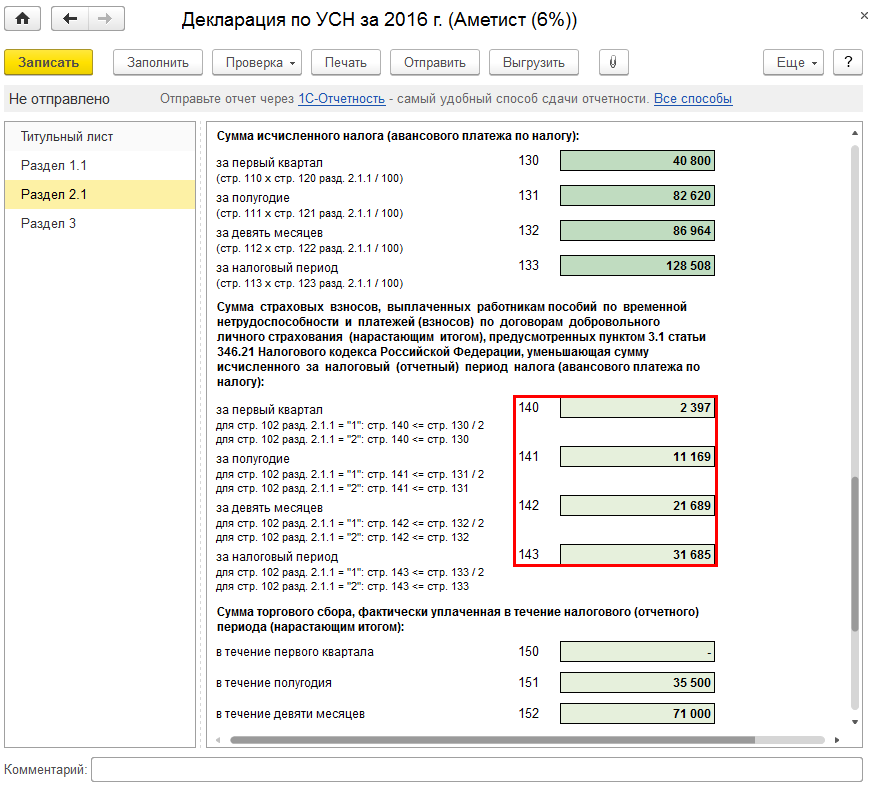

4. Суммы расходов, отнесенные к деятельности, облагаемой торговым сбором, отражаются в строках 140-143 Раздела 2.1.2. Декларации по УСН.

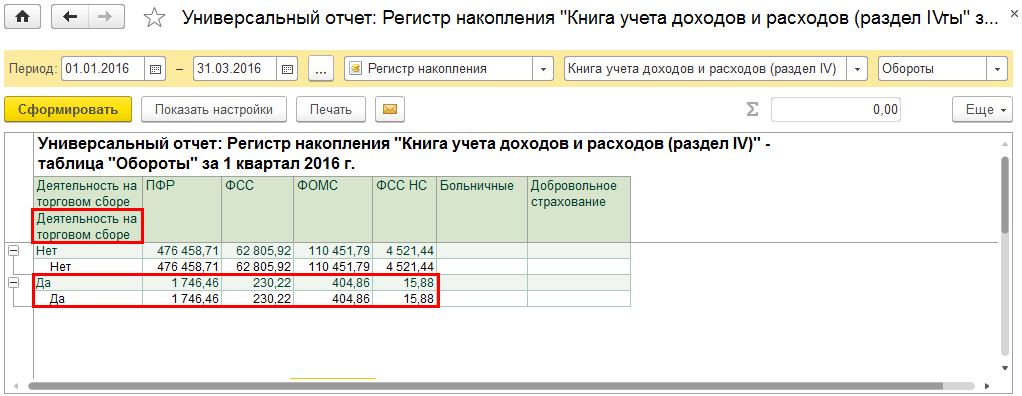

Расшифровать эти суммы можно с помощью отчета «Универсальный отчет», построенного по регистру накопления

«Книга учета доходов (раздел IV)».

Все данные для расчета налога (авансовых платежей) по УСН приводятся в печатной форме регламентной операции «Закрытие месяца. Расчет налога УСН» – «Справка-расчет авансового платежа по налогу, уплачиваемому в связи с применением УСН».

Источники:

http://sitec-it.ru/blog/stati-po-bukhgalterii/torgovyy-sbor-v-1s/

http://kcbux.ru/prog_c1/88_red_3/88-3_prim-001.html