Вычет на ребенка-инвалида в 2018 – 2021 годах (нюансы)

Вычет на ребенка-инвалида: особенности предоставления в 2018-2021 годах

Налоговый вычет на ребенка-инвалида может быть предоставлен следующим лицам:

- прямым родителям и их супругам;

- приемным родителям и их супругам;

- усыновителям;

- попечителям;

- опекунам.

Регулярность предоставления такого вида вычета — ежемесячно, до того момента, когда совокупный доход получателя не станет выше планки в 350 тыс. руб. Подсчет положенной суммы ведется по нарастающей с начала года.

Начиная с 2016 года величина вычета на ребенка-инвалида зависит от того, кем приходится ребенку получатель вычета (подп. 4 п. 1 ст. 218 НК РФ):

- Родителям, супруге (супругу) родителя, усыновителю, обеспечивающим ребенка, он положен в сумме 12 тыс. руб. на каждого такого ребенка до достижения им возраста 18 лет. Аналогичный вычет дается до достижения ребенком 24-летнего возраста, если он является инвалидом 1–2-й групп и при этом обучается очно.

- Опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, обеспечивающим ребенка, в точно таких же ситуациях (до 18 лет в общем случае и до 24 лет по инвалидам 1–2-й групп, обучающимся очно) вычет полагается во вдвое меньшей сумме — 6 тыс. руб.

Вычет разрешается оформить в течение года по месту трудовой деятельности. Основанием для применения вычета является заявление работника. Кроме того, сотрудник представляет в бухгалтерию работодателя документы, удостоверяющие право на получение вычета, например, свидетельство о рождении, справку об инвалидности ребенка, документ об усыновлении и т. д.

ОБРАТИТЕ ВНИМАНИЕ! Справка об установлении инвалидности ребенка оформляется на специальном бланке по форме, утв. приказом Минздравсоцразвития России от 24.11.2010 № 1031н (приложение 1). По истечении срока действия предыдущей справки работодателю следует затребовать новую.

Вычет может быть оформлен и когда год окончится. Процедура совершается в инспекции ФНС по месту жительства работника, претендующего на вычет. Оформление не представляет сложностей: необходимо написать заявление в ИФНС, приложить к нему документы, которые способны подтвердить право заявителя на вычет, и обязательно налоговую декларацию 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! 3-НДФЛ за 2018 год нужно подавать на новом бланке.

О том, какие еще вычеты, кроме стандартных, можно получить на детей, читайте здесь.

Во всей теме следует заострить внимание на одном существенном нюансе, связанном с расчетом величины вычета на ребенка-инвалида. Нюанс заключается в образовавшейся альтернативе: следует ли складывать вычет, оформляемый на такого ребенка, с вычетом стандартного размера или из двух вычетов надо выбрать максимальный. Разъяснения ведомств и заключение высшей судебной инстанции РФ до недавнего времени расходились. Поясним сложившуюся ситуацию.

Позиция ВС РФ: вычеты разрешается суммировать

Верховный суд РФ в 2015 году сделал интересное заключение, имеющее решительное влияние на размер налогового вычета на ребенка-инвалида. Согласно п. 14 Обзора практики рассмотрения судами дел, которые связаны с применением гл. 23 НК РФ (утв. Президиумом ВС РФ 21.10.2015), сумму такого вычета следует рассчитывать, учитывая два обстоятельства, а именно:

- каким по счету является ребенок;

- имеется ли у него инвалидность.

Но самое главное, что в обзоре отмечено: эти обстоятельства не следует считать взаимоисключающими и альтернативными. Иначе говоря, суммы вычетов можно складывать для тех детей, которые имеют инвалидность. Сумма вычета на ребенка, имеющего инвалидность, при таком подходе будет равняться 13 400 руб. (1 400 руб. + 12 000 руб.) в случае, когда такой ребенок первый или второй в семье, и 15 000 руб. (3 000 руб. + 12 000 руб.) в случае, если ребенок, имеющий инвалидность, третий и далее.

Что говорит об этом вычете Минфин РФ

С 2017 года ведомство соглашается с тем, что вычет на ребенка-инвалида и обычный детский вычет должны суммироваться (письма от 20.03.2017 № 03-04-06/15803, от 09.08.2017 № 03-04-05/51063 и др.). Аналогичную позицию заняла и ФНС.

Однако до этого времени официально существовавшая позиция по поводу предоставления вычета на ребенка, имеющего инвалидность, была следующей: вычет на такого ребенка можно оформлять только в сумме вычета, указанного в ст. 218 НК РФ для ребенка-инвалида. От того обстоятельства, каким по счету этот ребенок является, размер вычета не менялся, то есть его нельзя было приплюсовать к стандартному «детскому» вычету (письма Минфина РФ от 14.03.2013 № 03-04-05/8-214, от 18.04.2013 № 03-04-05/13403).

Итоги

Подводя итоги, отметим, что на 2018-2021 гг. позиции Верховного суда РФ и Минфина России в отношении возможности применения по детям-инвалидам одновременно двух вычетов совпадают, и изменять этот порядок пока никто не планирует. Поэтому семьи с детьми-инвалидами могут немного сэкономить на уплате НДФЛ.

Примеры расчета стандартного вычета на детей см. в этой статье.

Налоговый вычет на ребенка-инвалида в 2021 году

Стандартные налоговые вычеты, которые уменьшают налоговую базу по НДФЛ, предусмотрены ст. 218 НК РФ. В числе таких вычетов – налоговый вычет на ребенка-инвалида. О величине и порядке предоставления вычетов на детей-инвалидов в 2021 г. расскажем в нашей консультации.

Ребенок-инвалид: вычеты по НДФЛ в 2021 году

Стандартный вычет на ребенка-инвалида представляется в 2021 году в следующем размере (пп. 4 п. 1 ст. 218 НК РФ).

| На кого дается вычет | Условие предоставления | Кому предоставляется вычет | |

|---|---|---|---|

| Родитель, супруг (супруга) родителя, усыновитель, на обеспечении которых находится ребенок | Опекун, попечитель, приемный родитель, супруг (супруга) приемного родителя, на обеспечении которых находится ребенок | ||

| Ребенок-инвалид | Возраст до 18 лет | 12 000 | 6 000 |

| Ребенок-инвалид I или II группы | Учащийся очной формы обучения, аспирант, ординатор, интерн, студент в возрасте до 24 лет | ||

По данным таблицы можно ответить на вопрос, вычет на ребенка-инвалида дается до какого возраста? До 18 лет вычет дается на любого ребенка-инвалида, а до 24 лет – только детям-инвалидам I или II группы, которые являются учащимися очной формы обучения, аспирантами, ординаторами, интернами или студентами.

Заявление о предоставлении налогового вычета на ребенка-инвалида (образец)

Заявление о предоставлении налогового вычета на ребенка-инвалида (образец)

При этом в общем порядке для ребенка-инвалида стандартные вычеты 2021 предоставляются до конца того года, в котором ребенку исполнится 18 лет или 24 года соответственно. Если, конечно, облагаемый доход родителя (опекуна, попечителя и т.д.) не превысит 350 000 рублей. Ведь с месяца, в котором доход за период с начала календарного года превысит 350 000 рублей, вычет на ребенка-инвалида предоставляться больше не будет.

К примеру, если студенту дневной формы обучения, являющемуся инвалидом II группы, в феврале 2021 года исполнится 24 года, вычет, с одной стороны, может предоставляться до конца 2021 года. Однако, с другой стороны, если облагаемый НДФЛ доход родителя, которому предоставляется вычет на ребенка-инвалида, в мае 2021 года превысит 350 000 рублей, то с мая 2021 года вычет больше не полагается.

Суммируются ли вычеты на ребенка-инвалида?

Вычет-НДФЛ на ребенка-инвалида суммируется со стандартным вычетом на детей, который зависит от того, какой ребенок по счету (п. 14 Обзора, утв. Президиумом Верховного Суда РФ 21.10.2015). К примеру, поскольку вычет на первого ребенка составляет 1 400 рублей, то на ребенка-инвалида в возрасте до 18 лет, который является первым ребенком, вычет для родителя составит 13 400 рублей (1 400 рублей + 12 000 рублей).

Двойной вычет на ребенка-инвалида

Стандартный налоговый вычет на ребенка-инвалида в 2021 году предоставляется в двойном размере:

- или единственному родителю (приемному родителю), усыновителю, опекуну, попечителю (предоставление вычета прекращается с месяца, следующего за месяцем вступления в брак единственного родителя, опекуна, попечителя);

- или одному из родителей (приемных родителей) по их выбору на основании заявления об отказе другого родителя от получения налогового вычета.

В случае отказа одного родителя в пользу другого необходимо, чтобы родитель, отказавшийся от вычета, сам имел на него право. То есть у такого родителя должен быть доход, облагаемый по ставке 13%, и величина дохода не превысила с начала года 350 000 рублей. Кроме того, дополнительный вычет будет предоставлен другому родителю в том размере, в каком на него имел право отказавшийся от вычета родитель. К примеру, отец единственного ребенка-инвалида отказывается от вычета в пользу бывшей жены, для которой этот ребенок является третьим (два предыдущих ребенка – от другого брака). Следовательно, свой вычет отец может передать в сумме 13 400 рублей (1 400 рублей + 12 000 рублей), а не 15 000 рублей (3 000 рублей + 12 000 рублей) (Письмо Минфина от 20.03.2012 № 03-04-08/8-52 ).

Документы на вычет

Чтобы получить вычет на ребенка-инвалида, необходимо подать работодателю заявление и документы, подтверждающие право на вычет.

К таким документам, в частности, относятся:

- заявление на вычет на ребенка-инвалида;

- копия свидетельства о рождении ребенка-инвалида;

- копии свидетельств о рождении предыдущих детей (если ребенок-инвалид является третьим или последующим ребенком);

- справка об установлении инвалидности (Приложение № 1 к Приказу Минздравсоцразвития от 24.11.2010 № 1031н).

Обращаем внимание, что ежегодно получать от работника новое заявление на вычет не требуется (Письмо Минфина России от 26.02.2013 № 03-04-05/8-131 ). Работник сам должен сообщать работодателю, если условия предоставления вычетов изменятся.

А вот справку об установлении инвалидности нужно обновлять по мере того, как истечет срок действия старой справки.

Иные документы представляются в зависимости от конкретных обстоятельств. К примеру, если ребенок старше 18 лет, то для получения вычета нужна будет справка из учебного заведения. Если лицо, претендующее на вычет, для ребенка является опекуном или попечителем, потребуется акт органа опеки и попечительства о назначении опекуна (попечителя).

Если, скажем, работник хочет получить двойной вычет в связи с отказом супруга (супруги) от получения такого вычета, нужны будут заявление второго родителя об отказе от вычета и его справка 2-НДФЛ , которую нужно будет подавать ежемесячно (Письмо Минфина от 22.06.2016 № 03-04-05/36143 ).

А если работник устроился на работу не с начала года, то понадобится также справка 2-НДФЛ за текущий год от предыдущего работодателя (п. 3 ст. 218 НК РФ).

Напоминаем также, что стандартный вычет на ребенка должен быть предоставлен с начала года (если ребенок родился до 1 января текущего года) или с месяца рождения ребенка (если ребенок родился в текущем году), даже если заявление и документы на вычет были поданы позднее в текущем году (Письмо Минфина от 18.04.2012 № 03-04-06/8-118 ).

Заявление на вычет на ребенка-инвалида: образец

Приведем пример заявления на налоговый вычет на ребенка-инвалида:

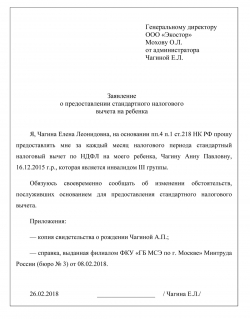

Генеральному директору

ООО «Экостор»

Мохову О.Л.

от администратора

Чагиной Е.Л.

Заявление

о предоставлении стандартного налогового

вычета на ребенка

Я, Чагина Елена Леонидовна, на основании пп. 4 п. 1 ст. 218 НК РФ прошу предоставлять мне за каждый месяц налогового периода стандартный налоговый вычет по НДФЛ на моего ребенка, Чагину Анну Павловну, 16.12.2015 г.р., которая является инвалидом III группы.

Обязуюсь своевременно сообщать об изменении обстоятельств, послуживших основанием для предоставления стандартного налогового вычета.

Приложения:

— копия свидетельства о рождении Чагиной А.П.;

— справка, выданная филиалом ФКУ «ГБ МСЭ по г. Москве» Минтруда России (бюро № 3) от 08.02.2018.

26.02.2018 __________________ / Чагина Е.Л./

Скачать бланк заявления в формате Word можно здесь.

Коды вычетов на ребенка-инвалида в 2021 году

Указываемые в справке 2-НДФЛ коды вычетов на детей-инвалидов зависят от того, кому предоставляется вычет, а также от того, дается ли он в одинарном или двойном размере.

К примеру, вычет 129 на ребенка-инвалида соответствует одинарному вычету, который предоставляется родителю, супругу (супруге) родителя, усыновителю, на обеспечении которых находится ребенок-инвалид. А, скажем, код 148 соответствует вычету в двойном размере, который предоставляется одному из родителей по их выбору на основании заявления об отказе другого родителя от получения налогового вычета. Подробнее о кодах вычетов на детей мы рассказывали в отдельном материале.

Реализация права получения вычета на ребенка-инвалида в 2021 году

В налоговом законодательстве РФ установлено несколько разновидностей налоговых вычетов, в том числе стандартные на детей, которые имеют инвалидность.

Условия и предпосылки предоставления

Как известно, право на стандартный вычет есть у каждого гражданина, если его ситуация подпадает под определенные условия, установленные законодательством страны. К таковым, в случае оформления вычета (стандартного) на ребенка-инвалида, относятся:

родители (усыновители или же опекуны, попечители) обязательно должны быть официально трудоустроены и быть плательщиками НДФЛ (налога на доход физических лиц);

родители (усыновители или же опекуны, попечители) обязательно должны быть официально трудоустроены и быть плательщиками НДФЛ (налога на доход физических лиц);- ребенок должен иметь инвалидность, которая подтверждается соответствующими документами;

- отсутствие оснований, которые могут стать причиной отказа в получении (предоставлении) налогового вычета;

- наличие готового и полного пакета документов;

- возраст ребенка ограничивается 18 годами, если он не продолжает дальнейшее обучение, и 24 годами, если после окончания школы ребенок поступает в иное образовательное учреждение (высшее, среднее специальное и т.п.).

родители (усыновители или же опекуны, попечители) обязательно должны быть официально трудоустроены и быть плательщиками НДФЛ (налога на доход физических лиц);

родители (усыновители или же опекуны, попечители) обязательно должны быть официально трудоустроены и быть плательщиками НДФЛ (налога на доход физических лиц);В последнем случае ребенок-инвалид может быть студентом, проходить обучение в аспирантуре, интернатуре или ординатуре. Однако речь в данном случае идет о дневной (и только) форме обучения.

Если же ребенок-инвалид обучается на заочном отделении, то правило об увеличении возрастного показателя до 24 лет не действует. Это же касается и тех случаев, когда ребенок находится полностью на балансе государства, например, проживает в доме-интернате.

Получить налоговый вычет можно непосредственно через работодателя или в налоговой инспекции.

Порядок оформления и его размер (расчет)

Налоговый кодекс РФ устанавливает конкретные размеры налоговых вычетов для родителей на детей:

- на первого и второго ребенка положено 1400 рублей;

- на третьего ребенка и далее сумма практически в два раза больше – 3000 рублей;

- 12 000 рублей установлено для детей-инвалидов только первой и второй группы инвалидности, не достигших совершеннолетия (18 лет) и после этого возраста до 24 лет, которые обучаются в учебном заведении на дневном отделении.

Оформление документов для получения налогового вычета по НДФЛ на ребенка инвалида достаточно трудоемкое занятие, которое предполагает прохождение нескольких стадий.

Первым шагом в начале пути по оформлению налогового вычета является анализ конкретной ситуации, а именно, соответствует ли она определенным условиям, которые позволяют получать налоговый вычет на ребенка-инвалида.

Во-вторых, родителям необходимо определиться, каким образом они будут получать вычеты – через соответствующий налоговый орган или через работодателя.

Далее потребуется собрать большое количество самых различных документов.

Мнения Минестерства финансов и Верховного суда

У Министерства финансов, касаемо налоговых вычетов на детей, есть своя точка зрения. По мнению этого государственного органа, изложенному в Письме №03-04-05/4977, стандартный налоговый вычет на ребенка не суммируется с тем, что предоставляется на инвалида.

У Министерства финансов, касаемо налоговых вычетов на детей, есть своя точка зрения. По мнению этого государственного органа, изложенному в Письме №03-04-05/4977, стандартный налоговый вычет на ребенка не суммируется с тем, что предоставляется на инвалида.

Таким образом получается, по словам Минфина, что родители ребенка-инвалида могут получить только лишь один из предложенных в налоговом законодательстве вариантов налогового вычета. Конечно, законные представители детей будут выбирать тот, что носит специальный характер и имеет больший размер.

Однако у Верховного суда Российской Федерации на данную проблему имеется иное представление. Суть его заключается в том, что родитель-работник, который является официально трудоустроенным гражданином и имеет на попечение ребенка-инвалида, может по праву получить одновременно 2 налоговых вычета.

Так, в зависимости от того, какой ребенок в семье по счету, предоставляется заявителю вычет в размере 1400 рублей или 3000 рублей. Наравне с ней родитель может гарантированно получить специальный вычет на ребенка-инвалида.

Данная позиция содержится в Обзоре судебной практики, который утвержден Президиумом Верховного суда Российской Федерации.

Как видно, существуют абсолютно противоположные точки зрения двух органов власти, которые имеют весомое значение при принятии решений по различным вопросам.

Реальное применение данных норм тоже довольно неоднозначно и неодинаково в различных регионах нашего государства. В любом случае, каждый гражданин, чье право (по его мнению) было нарушено, имеет право обратиться за судебной защитой.

Подготовка пакета документов

Размер и состав документации отличается в зависимости от того, в какой орган он будет подаваться для получения налогового вычета – по месту официального трудоустройства или в налоговую инспекцию.

Так, если есть желание обратиться к своему работодателю, нужны будут следующие документы:

- заявление, в котором содержится просьба о предоставлении льготы;

- свидетельство о рождении ребенка;

- в иной ситуации, при наличии, понадобится свидетельство об установлении отцовства или об усыновлении ребенка-инвалида;

- справку из соответствующего медицинского учреждения, в которой установлен диагноз;

- если возраст ребенка более 18 лет, нужно будет приложить к пакету документов справку из учебного заведения, в которой содержится указание на прохождение обучения по очной форме;

- в случае, если имеется на руках исполнительный лист или соглашение об уплате алиментных платежей, их необходимо будет предоставить обязательно;

- справка с места работы второго родителя о том, что он не получал налоговый вычет на ребенка.

заявление, в котором содержится просьба о предоставлении льготы;

заявление, в котором содержится просьба о предоставлении льготы;В Федеральную налоговую службу необходимо будет предоставить такие документы:

- Налоговая декларация по установленной налоговыми органами форме 3-НДФЛ (она заполняется за год, в котором налоговый вычет не был получен).

- Документы в копиях, которые подтверждают право на получение льготы. На ребенка необходимо предоставить справку из медицинского учреждения с указанием на диагноз, вследствие которого получена инвалидность.

- Заявления о возврате тех денежных средств, которые были излишне уплачены в пользу государства в качестве налога на доход.

- Справка со всех мест работы по форме 2-НДФЛ за последний год.

Собрав полный пакет документации, его следует еще раз проверить (особенно правильность заполнения деклараций). Если вы не уверены, что можете грамотно и достоверно составить 3-НДФЛ, то лучше обратиться за помощью к специалистам.

В противном случае налоговый орган вернет весь пакет документов обратно для исправления ошибок. Таким образом, вы потеряете драгоценное время и не получите денежные средства в желаемый срок.

Периоды получения вычета

Началом возникновения права на получение вычета на детей считается месяц, в котором он родился, что подтверждается свидетельством о рождении. Если малыш был усыновлен или взят под опеку, то льготы можно начать получать с того месяца, когда произошел факт усыновления или передачи ребенка на воспитание в семью.

Окончание выплат определяется следующими обстоятельствами:

- когда ребенок достигает совершеннолетнего возраста и не продолжает обучение в ином образовательном заведении, кроме школы, или же ребенок продолжает учиться на заочной, вечерней и иной от дневного отделения форме;

- по достижении ребенком-инвалидом 24 лет, если он после окончания школы учится на дневном отделении;

- в связи со смертью ребенка.

Выплаты родителю прекращаются, когда размер дохода в течение года будет более, чем 350 000 рублей. А возобновятся они с началом нового года (налогового периода).

Выплаты родителю прекращаются, когда размер дохода в течение года будет более, чем 350 000 рублей. А возобновятся они с началом нового года (налогового периода).

Если один раз попробовать досконально разобраться в такой очень важной для многих теме, то не возникнет особых трудностей с получением вычетов.

Всегда можно получить хорошую консультацию у своего непосредственного работодателя или в налоговой инспекции населенного пункта. Лучше это сделать заранее, чтобы успеть подать декларацию или заявление в установленный срок.

Также, следует следить за нововведениями в законодательстве, чтобы быть в курсе того, изменяются ли суммы выплат и иные важные условия.

Права и льготы для детей-инвалидов есть в данной лекции.

Образцы заявления на детский вычет в 2018 году

Вычеты на детей входят в перечень стандартных налоговых вычетов по налогу на доходы физических лиц. Право на такой вычет регламентируется главой 23 Налогового кодекса Российской Федерации, а именно статьей 218.

Если физическое лицо работает по найму и у него с работодателем оформлены трудовые отношения, то подавать заявление на вычет ему необходимо по месту работы. Если же гражданин относится к категории самозанятого населения, и при этом он получает доход, облагаемый по ставке 13%, то получать вычет придется путем подачи декларации в налоговую инспекцию.

Кто может подать заявление на вычет на детей

Стандартный налоговый вычет на ребенка – это льгота, по НДФЛ, основанием для получения которой является наличие детей. Вычет предоставляется на каждого ребенка до достижения им совершеннолетия, а в случае очного обучения до достижения 24 лет. Получить льготу можно только при получении доходов, облагаемых ставкой 13%. Правом воспользоваться вычетом обладают:

- Каждый из родителей;

- Усыновитель;

- Супруг либо супруга усыновителя;

- Опекуны;

- Попечители.

У единственного родителя имеется возможность уменьшать налоговую базу по НДФЛ на вычет в двойном размере. Это право сохраняется до момента вступления в брак, либо до достижения ребенком возраста 18 лет или 24 лет, если он обучается на очной форме.

Предельная величина дохода для получения стандартной льготы на детей составляет 350 тысяч рублей. Налоговая база исчисляется нарастающим итогом с начала периода. Причем, если гражданин устроился на работу не с начала года, то к заявлению на вычет он прикладывает справку от предыдущего работодателя.

Если один из родителей не получает доход, то он может уступить свое право на получение льготы на ребенка другому. Для этого необходимо к заявлению на налоговый вычет на детей приложить письменный отказ супруга(супруги) и справку об отсутствии дохода.

Стандартный вычет на ребенка предоставляется с момента рождения (усыновления, установления опеки, попечения) до:

- конца года, в котором ребенку исполнилось 18 либо 24;

- момента вступления ребенка в брак.

Обязанностью работника является уведомление работодателя о наступлении одного из перечисленных фактов, отменяющих стандартную льготу.

Нужно ли каждый год писать заявление на вычет

Законодательством предусмотрено, что льгота по подоходному налогу предоставляется работодателем после получения от работника заявления на стандартный налоговый вычет. Инициативу к получению причитающейся льготы физическое лицо должно проявить в момент поступления на работу.

Если работник приступил к исполнению трудовой функции не с начала года, а позже, то заявление на вычет на ребенка подается с даты приема на работу, а предоставляется с начала налогового периода. Такое мнение выражает Минфин.

Ситуацию, когда работник не подал документы, подтверждающие право на вычет, можно исправить. Вернуть излишне уплаченный НДФЛ можно из бюджета, отправив в налоговую инспекцию декларацию 3-НДФЛ. Декларация подается ежегодно до 30 апреля года следующего за отчетным до прекращения права на получение льготы.

Налоговым кодексом РФ не предусмотрена ежегодная подача заявления на вычет на детей. Но бухгалтер работодателя может требовать переписать документ в случаях:

- если форма заявления на стандартный вычет предусматривает указание года, в котором должна быть предоставлена льгота;

- если форма заявления на стандартный вычет предусматривает указание суммы льготы, а ее размер изменился.

Чтобы избежать переписывания заявления и сбора пакета документов, работник может написать бессрочное заявление.

Как написать заявление на налоговый вычет на ребенка

Форма заявления на налоговый вычет в 2018 году произвольная. Обычно работодатель предоставляет бланк, в которые работник вносит свои данные. Но если готового шаблона нет, то в заявлении необходимо указать:

В шапке заявления:

- Должность ответственного лица работодателя;

- Наименование организации работодателя;

- ФИО ответственного лица, которому адресован документ;

- Должность (профессия) работника;

- ФИО работника.

Основная часть должна содержать:

- Наименование документа (заявление);

- Просьбу работодателя о предоставлении стандартного налогового вычета;

- Ссылку на законодательство (например: ст. 218 НК РФ);

- Указание количества детей и их ФИО и год рождения;

Приложения:

- Копии свидетельств о рождении каждого ребенка;

- Справка из учебного заведения;

- Справка медико-социальной экспертизы (для подтверждения инвалидности ребенка);

- Справка 2-НДФЛ с предыдущего места работы (при устройстве на работу не с начала года).

Дата и подпись работника.

Не имеет никакого значения, как написано заявление, от руки либо машинописным текстом.

Размеры стандартных вычетов на детей в 2018 году:

- Первый и второй ребенок – 1400 руб.;

- Третий и последующие – 3000 руб.;

- Ребенок-инвалид для усыновителя, опекуна, попечителя – 6000 руб.;

- Ребенок-инвалид для родителей – 12000 руб.

Все вычеты должны быть представлены на каждого из родителей (усыновителей, опекунов, попечителей).

Для подтверждения права на стандартную льготу потребуются, в зависимости от ситуации, следующие документы:

- Свидетельства о рождении детей;

- Свидетельство о регистрации брака;

- Отказ от супруга (супруги) в случае уступки права на получение вычета;

- Усыновители, опекуны и попечители предоставляют документы, подтверждающие усыновление, установление опеки либо попечения;

- Свидетельство о смерти второго родителя;

- Решение суда в случае установления отцовства (материнства) в судебном порядке;

- Справка из учебного заведения о зачислении в студенты с очной формой обучения;

- Заключение медицинской экспертизы при установлении инвалидности, в случае необходимости подтверждать статус инвалида, справка предоставляется работодателю с периодичностью ее обновления;

- 2-НДФЛ с предыдущего места работы, если трудоустройство происходит не в начале налогового периода.

Заявление на налоговый вычет на ребенка в 2018 году (образец)

Заявление о предоставлении стандартного налогового вычета на ребенка не имеет официально утвержденного бланка, поэтому составляется в свободной форме. Перед вами несколько образцов заявлений, по примеру которых вы можете составить свои документы.

Образец заявления двойного налогового вычета на ребенка вы можете найти здесь.

Стандартный налоговый вычет инвалидам 1, 2, 3 группы и детства

Последнее обновление 2021-01-07 в 17:01

Одной из мер социальной поддержки инвалидов является предоставление им налоговых вычетов. Размер льготы зависит от степени и причин возникновения нарушений здоровья.

Стандартный налоговый вычет инвалидам 1-й и 2-й группы

Право этой категории налогоплательщиков на оформление льготы прописано в абз. 7 пп. 2 п. 1 ст. 218 НК. Примечательно, что законодатель не уточняет причины оформления инвалидности.

Пример 1

Сундуков А. Т. – работающий инвалид 2-й группы. Его официальная зарплата равна 27 500 руб., из них НДФЛ — 3 575 руб. (13%). На руки остается 23 925 руб. Узнав о своем праве, налогоплательщик обратился к работодателю. Теперь ежемесячно при расчете НДФЛ ему оформляется льгота 500 руб. При той же зарплате на руки Сундуков получает 23 990 руб. Фактическая прибавка составила 65 руб. (или 13% от суммы вычета).

Льготы по НДФЛ инвалидам 3-й группы общего заболевания

Ст. 218 НК РФ не содержит прямой формулировки про налоговый вычет на инвалида 3-й группы. Однако в абз. 7 пп. 2 п. 1 указанной статьи говорится о том, что такая льгота полагается инвалидам с детства. При этом конкретная группа не уточняется. Значит, при 3-й группе инвалидности налогоплательщики претендуют на стандартный вычет при условии, что они являются инвалидами с детства. Если причиной нарушений здоровья стало общее или профессиональное заболевание, льгота не положена.

Пример 2

Зобнин Е. К. работает бухгалтером на заводе. В 2018 г. в результате перенесенной болезни он получил 3-ю группу инвалидности. В справке, выданной учреждением МСЭ, указано, что причиной стало общее заболевание. По такому основанию Зобнин не может оформить льготу.

Размер вычета инвалидам

Сумма фиксирована и не привязана к заработной плате сотрудника. Вычет в размере 500 руб. оформляется:

- инвалидам детства;

- инвалидам 1-й и 2-й групп.

Вычет, равный 3 000 руб., в соответствии с пп. 1 п. 1 ст. 218 НК РФ положен лицам, заработавшим инвалидность:

- в результате аварии на Чернобыльской АЭС (ликвидаторам, работникам, эвакуированным жителям, а также тем, кто отдал костный мозг для лечения пострадавших);

- вследствие аварии на объединении «Маяк» в 1957 г.;

- при выполнении воинских обязанностей.

Пример 3

Кононов И. Р. получил 3-ю группу инвалидности после ликвидации катастрофы на ЧАЭС. В 2021 г. он еще не ушел на пенсию и продолжает работать. Каждый месяц при расчете подоходного налога с его зарплаты бухгалтерия вычитает из налогооблагаемой базы 3 000 руб.

Пример 4

Балашов К. А. — бывший военнослужащий. Во время боевых действий его ранило. В результате Балашов получил инвалидность 2-й группы и пошел работать по гражданской специальности. У налогоплательщика есть два варианта оформления вычета: 500 руб. и 3 000 руб. По закону работодатель начисляет ему максимальный из возможных — 3 000 руб.

Список необходимых документов

Льгота носит заявительный характер. То есть начисляется только после того, как налогоплательщик подаст письменное заявление на имя работодателя и предоставит пакет документов.

Основной подтверждающий документ — справка об установлении инвалидности, выданная учреждением МСЭ. Ее форма установлена Приказом Минздравсоцразвития от 24.11.2010 № 1031н. В справке обязательно прописывается группа и причина признания гражданина инвалидом.

Для получения вычета 3 000 руб. дополнительно понадобятся удостоверения:

- чернобыльца;

- ликвидатора аварии на «Маяке»;

- ветерана боевых действий.

Как получить

По п. 3 ст. 218 НК льгота начисляется по месту работы налогоплательщика. Последовательность действий:

- Сотрудник подает заявление и прикладывает к нему подтверждающие документы.

- Работодатель принимает документы и решает, начислять льготу или нет.

- В случае положительного решения каждый месяц работодатель уменьшает базу для расчета НДФЛ с доходов сотрудника на сумму вычета.

Право на применение льготы возникает с месяца, в котором человеку была поставлена инвалидность. В соответствии со ст. 9 Постановления Правительства от 20.02.2006 № 95 она устанавливается на определенный срок:

- 1-я группа — 2 года;

- 2-я и 3-я группы — 1 год.

Также возможно бессрочное установление. После каждого переосвидетельствования для получения вычета нужно подавать свежую справку.

Итоги

- Вычет 500 руб. положен инвалидам 1-2-й групп и инвалидам детства.

- Отдельные категории граждан, подорвавших здоровье при исполнении гражданского долга, вправе оформить льготу 3000 руб.

- Вычеты не суммируются. Если налогоплательщик претендует сразу на несколько, ему оформляется один, больший по сумме.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(165 оценок, средняя: 4,29)

Стандартные налоговые вычеты на ребенка-инвалида

Российская Федерация оказывает поддержку людям с ограниченными физическими возможностями. Родители, усыновители, чьи дети имеют инвалидность и опекуны должны знать о получении вычета по НДФЛ. Чтобы получить налоговый вычет на ребёнка инвалида, следует знать важные нюансы.

Нормативная база

Вычеты на детей с инвалидностью регулируются согласно положениям Налогового кодекса Российской Федерации. Учитываются и изменения, указанные в письмах Минфина РФ. При расчёте НДФЛ плательщик налогов имеет право на снижение расходов на 13% посредством вычета. Возврат может быть:

- Имущественным.

- Стандартным.

- Профессиональным.

- Социальным.

Когда речь идёт о детях с инвалидностью, применяется стандартный вычет. Им пользуются работники компаний. В Налоговом кодексе РФ в статье 218 (пункт 4) изложена информация, касающаяся уменьшения налогооблагаемой базы для лиц, воспитывающих детей с инвалидностью.

У кого есть право на вычет

Возврат по налогам представляет собой снижение суммы, из которой формируется налог на доходы физических лиц. Такое уменьшение налоговой базы относится к категории стандартных вычетов.

Чтобы воспользоваться данной льготой, необходимо соблюсти ряд условий:

- Ребёнок с инвалидностью состоит на иждивении родителей.

- Возраст ребёнка не должен превышать 18 лет (24 лет, если он учится по очной форме).

- Родители ребёнка или усыновители получают официальный налогооблагаемый доход по ставке 13%.

На получение вычета на инвалида вправе рассчитывать следующие категории граждан:

- Родители, отчим и мачеха.

- Лица, усыновившие ребёнка с инвалидностью.

- Опекуны и попечители.

Право на возмещение в двойном размере предоставляется единственному родителю, усыновителю, попечителю, матери-одиночке, вдовам (вдовцам). Дополнительный вычет применяется ко всем детям с инвалидностью до достижения ими совершеннолетия. Если у воспитанника 1 или 2 группа инвалидности, и он обучается по очной форме, срок продлевается до достижения 24 лет.

Чтобы получить возврат по НДФЛ, у ребёнка должна быть подтверждена инвалидность.

Инвалиды 1 группы

Дети с 1 группой инвалидности лишены возможности самостоятельно обслуживаться себя. Заболевания, при которых дают 1 группу:

- Слабоумие.

- Ампутация нижних конечностей выше бедра.

- Полная слепота.

- Необратимые нарушения в ЦНС и другие.

Группа подтверждается 1 раз в 2 года.

Инвалиды 2 группы

Дети с инвалидностью 2 группы не нуждаются в постоянной помощи со стороны родителей, но остаются нетрудоспособными длительное время или всю оставшуюся жизнь. Заболевания:

- Полное или частичное отсутствие слуха.

- Частичный паралич.

- Полная или частичная потеря зрения.

Подтверждение 2 группы производится 1 раз в год.

Инвалиды 3 группы

3 группа присваивается, если имеют место заболевания, опасные для окружающих. Ребёнок не может обучаться в школе, но может самостоятельно себя обслуживать. 3 группу подтверждают раз в год.

Какие нужны документы

Пакет документации на получение возврата подоходного налога на ребёнка с ограниченными возможностями зависит от того, где будет оформляться льгота.

Чтобы получить возмещение через Налоговую инспекцию, потребуются документы:

- Заявление на возврат.

- Декларация формы 3-НДФЛ (её заполняют за тот год, в котором возврат не был выплачен).

- Копии бумаг, подтверждающие право на налоговую льготу (медицинскую справку с диагнозом, согласно которому ребёнку присвоена группа инвалидности).

- Справка 2-НДФЛ по месту работы за последний год.

- Банковские реквизиты для перевода денежных средств.

Для выплаты возмещения через работодателя собирают следующий перечень бумаг:

- Письменное заявление о предоставлении налоговой льготы.

- Справку с места работы о доходах родителей в форме 2-НДФЛ.

- Документ, подтверждающий возраст воспитанника: свидетельство о рождении или паспорт.

- Заключение из медицинского учреждения, подтверждающее инвалидность воспитанника.

- Судебное решение или иной документ, если ребёнок усыновлён или взят на попечительство.

- Свидетельство об уплате алиментов, если возврат получает один из родителей, не проживающий с ребёнком.

Понадобятся бумаги, которые подтверждают, кем приходится воспитанник плательщику налогов. Родитель предъявляет копию паспорта со сведениями о детях, свидетельство об установлении отцовства. Приёмные родители представляют соответствующее удостоверение и копию договора о передаче ребёнка семье. Опекун/попечитель – документ из органов опеки и попечительства, усыновитель – справку (свидетельство) об усыновлении.

Когда родитель претендует на получение двойного вычета на ребёнка-инвалида, потребуется письменный отказ бывшего супруга от ребёнка, справка из органов ЗАГСА.

Каков размер вычета

С 1 января 2016 года возврат по НДФЛ действует до месяца, в котором доход родителя (усыновителя, опекуна) превысит планку в 350 000 рублей в год.

Сумма вычета составляет:

- 12 000 рублей для супруга, родителя (усыновителя) на ребёнка с ограниченными возможностями до 18 лет. Данная выплата положена, если воспитанник в возрасте до 24 лет обучается по очной форме и имеет 1 или 2 группу инвалидности.

- 6000 рублей для попечителя, опекуна, супруга приёмного родителя на ребёнка до 18 лет или студента, аспиранта, ординатора до 24 лет.

- 3000 рублей на третьего и последующих детей.

- 1400 рублей на первого и второго ребёнка.

Родители, на иждивении которых находятся дети-инвалиды, могут претендовать на стандартный возврат НДФЛ в сумме 12 000 рублей за каждый месяц налогового периода, если совокупный доход не превышает 350 000 рублей. Это правило установлено с 1 января 2016 года.

Вычет на подоходный налог осуществляется ежемесячно при начислении заработной платы работнику, облагаемой налогом.

Образец заявления

Заявление подают в бумажном формате. Его можно написать вручную или набрать на компьютере, распечатав готовый бланк. Документ в обязательном порядке заверяется своей подписью с указанием даты составления.

В заявление о предоставлении стандартного налогового вычета на ребенка-инвалида должны входить пункты:

- Фамилия, имя, отчество плательщика налогов.

- Наименование, реквизиты организации, в которой трудится заявитель. Если работодателем является индивидуальный предприниматель, указывают его ФИО.

- Занимаемая должность.

- Наименование документа.

- Основной текст.

- Перечень прилагаемой документации.

- Дата и подпись.

В текст заявления о выплате вычета на ребёнка-инвалида включают:

- Ссылки на нормативные акты, подтверждающие право на получение возмещения.

- Суть прошения – предоставить стандартный возврат по НДФЛ.

- Лицо, в отношении которого оформляется заявление – ФИО воспитанника, дата рождения.

- Ссылка на наличие инвалидности.

- Размер налоговой льготы.

По наступлению нового календарного года работодатель пересматривает заявление с имеющимися документами и предоставляет возврат. В заявлении можно сделать оговорку, что работодатель будет поставлен в известность после утраты права на получение вычета по НДФЛ. Этот шаг убережёт налогоплательщика от возможных судебных тяжб по поводу необоснованного занижения размера налога на доходы физических лиц.

Порядок оформления возврата по НДФЛ

Стандартный налоговый вычет обычно оформляется в начале года. Если человек трудоустраивается не с начала года, он должен с предыдущего места работы предъявить справку по форме 2-НДФЛ.

Заявление на выплату возмещения по НДФЛ составляют в следующих случаях:

- Рождение ребёнка-инвалида.

- Устройство на новую работу.

- Присвоение воспитаннику любой группы инвалидности.

Для получения возврата по НДФЛ через Федеральную налоговую службу, собирают пакет указанных выше документов. Бумаги направляют в налоговый орган по месту прописки удобным способом:

- На сайте ФНС в кабинете плательщика налогов.

- В личном порядке.

- Через представителя при наличии у него нотариально заверенной доверенности.

- Почтой России заказным письмом.

Налоговая инспекция по результатам камеральной проверки вышлет физическому лицу уведомление о предоставлении возмещения или отказ с обоснованием причин. Когда гражданин не приложил заявление на вычет к общему перечню документации, он должен его подать лично в налоговом органе. С момента приёма заявления на предоставление вычета на ребёнка-инвалида ФНС переведёт средства на указанные в нём банковские реквизиты.

Когда заявление было направлено вместе с перечнем документов, налоговая служба перечислит деньги с момента завершения камеральной проверки в течение месяца без направления уведомления.

Чтобы вернуть детский НДФЛ по месту работы, необходимо:

- Подготовить необходимые документы.

- Составить заявление.

- Сдать все бумаги в финансовый отдел.

Если у налогоплательщика несколько мест работы, возмещение получить он сможет только в одном.

В каких случаях право на возврат налога прекращается

Плательщик НДФЛ теряет право на получение компенсации, когда порог его доходов достигнет больше 350 000 рублей. Другие случаи:

- Ребёнок, который учится очно, достиг возраста 24 лет.

- Достижение воспитанником совершеннолетия.

Учитывая ограничения, налоговый вычет начисляют с момента рождения или усыновления, передачи ребёнка на воспитание опекунам.

Государство оказывает поддержку лицам, воспитывающим детей с ограниченными возможностями. Правом на возврат налога на доходы могут воспользоваться не только биологические родители, но и приёмные, опекуны и попечители. Если физическое лицо усыновило ребёнка-инвалида, родителей которого лишили прав, оно может претендовать на снижение налогооблагаемой базы.

Вычет на ребенка-инвалида в 2018 – 2021 годах (нюансы)

Вычет на ребенка-инвалида: особенности предоставления в 2018-2021 годах

Налоговый вычет на ребенка-инвалида может быть предоставлен следующим лицам:

- прямым родителям и их супругам;

- приемным родителям и их супругам;

- усыновителям;

- попечителям;

- опекунам.

Регулярность предоставления такого вида вычета — ежемесячно, до того момента, когда совокупный доход получателя не станет выше планки в 350 тыс. руб. Подсчет положенной суммы ведется по нарастающей с начала года.

Начиная с 2016 года величина вычета на ребенка-инвалида зависит от того, кем приходится ребенку получатель вычета (подп. 4 п. 1 ст. 218 НК РФ):

- Родителям, супруге (супругу) родителя, усыновителю, обеспечивающим ребенка, он положен в сумме 12 тыс. руб. на каждого такого ребенка до достижения им возраста 18 лет. Аналогичный вычет дается до достижения ребенком 24-летнего возраста, если он является инвалидом 1–2-й групп и при этом обучается очно.

- Опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, обеспечивающим ребенка, в точно таких же ситуациях (до 18 лет в общем случае и до 24 лет по инвалидам 1–2-й групп, обучающимся очно) вычет полагается во вдвое меньшей сумме — 6 тыс. руб.

Вычет разрешается оформить в течение года по месту трудовой деятельности. Основанием для применения вычета является заявление работника. Кроме того, сотрудник представляет в бухгалтерию работодателя документы, удостоверяющие право на получение вычета, например, свидетельство о рождении, справку об инвалидности ребенка, документ об усыновлении и т. д.

ОБРАТИТЕ ВНИМАНИЕ! Справка об установлении инвалидности ребенка оформляется на специальном бланке по форме, утв. приказом Минздравсоцразвития России от 24.11.2010 № 1031н (приложение 1). По истечении срока действия предыдущей справки работодателю следует затребовать новую.

Вычет может быть оформлен и когда год окончится. Процедура совершается в инспекции ФНС по месту жительства работника, претендующего на вычет. Оформление не представляет сложностей: необходимо написать заявление в ИФНС, приложить к нему документы, которые способны подтвердить право заявителя на вычет, и обязательно налоговую декларацию 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! 3-НДФЛ за 2018 год нужно подавать на новом бланке.

О том, какие еще вычеты, кроме стандартных, можно получить на детей, читайте здесь.

Во всей теме следует заострить внимание на одном существенном нюансе, связанном с расчетом величины вычета на ребенка-инвалида. Нюанс заключается в образовавшейся альтернативе: следует ли складывать вычет, оформляемый на такого ребенка, с вычетом стандартного размера или из двух вычетов надо выбрать максимальный. Разъяснения ведомств и заключение высшей судебной инстанции РФ до недавнего времени расходились. Поясним сложившуюся ситуацию.

Позиция ВС РФ: вычеты разрешается суммировать

Верховный суд РФ в 2015 году сделал интересное заключение, имеющее решительное влияние на размер налогового вычета на ребенка-инвалида. Согласно п. 14 Обзора практики рассмотрения судами дел, которые связаны с применением гл. 23 НК РФ (утв. Президиумом ВС РФ 21.10.2015), сумму такого вычета следует рассчитывать, учитывая два обстоятельства, а именно:

- каким по счету является ребенок;

- имеется ли у него инвалидность.

Но самое главное, что в обзоре отмечено: эти обстоятельства не следует считать взаимоисключающими и альтернативными. Иначе говоря, суммы вычетов можно складывать для тех детей, которые имеют инвалидность. Сумма вычета на ребенка, имеющего инвалидность, при таком подходе будет равняться 13 400 руб. (1 400 руб. + 12 000 руб.) в случае, когда такой ребенок первый или второй в семье, и 15 000 руб. (3 000 руб. + 12 000 руб.) в случае, если ребенок, имеющий инвалидность, третий и далее.

Что говорит об этом вычете Минфин РФ

С 2017 года ведомство соглашается с тем, что вычет на ребенка-инвалида и обычный детский вычет должны суммироваться (письма от 20.03.2017 № 03-04-06/15803, от 09.08.2017 № 03-04-05/51063 и др.). Аналогичную позицию заняла и ФНС.

Однако до этого времени официально существовавшая позиция по поводу предоставления вычета на ребенка, имеющего инвалидность, была следующей: вычет на такого ребенка можно оформлять только в сумме вычета, указанного в ст. 218 НК РФ для ребенка-инвалида. От того обстоятельства, каким по счету этот ребенок является, размер вычета не менялся, то есть его нельзя было приплюсовать к стандартному «детскому» вычету (письма Минфина РФ от 14.03.2013 № 03-04-05/8-214, от 18.04.2013 № 03-04-05/13403).

Итоги

Подводя итоги, отметим, что на 2018-2021 гг. позиции Верховного суда РФ и Минфина России в отношении возможности применения по детям-инвалидам одновременно двух вычетов совпадают, и изменять этот порядок пока никто не планирует. Поэтому семьи с детьми-инвалидами могут немного сэкономить на уплате НДФЛ.

Примеры расчета стандартного вычета на детей см. в этой статье.

Источники:

http://glavkniga.ru/situations/k505558

http://znaybiz.ru/nalogi/obshaya-sistema/ndfl/vychety-dlya-rebenka-invalida.html

http://nalogu-net.ru/obrazcy-zayavleniya-na-detskij-vychet-v-2018-godu/

http://nalogbox.ru/standartnyj/nalogovyj-vychet-invalidam-1-2-3-gruppy-i-detstva/

http://vychet.com/standartnye/nalogovye-vychety-na-rebenka-invalida.html

http://nalog-nalog.ru/ndfl/vychety_ndfl/vychet_na_rebenka-invalida_nyuansy/

http://spmag.ru/articles/nulevaya-3-ndfl-dlya-ip-obrazec