Акционерный капитал

Акционерный капитал — это собственный капитал акционерного общества.

Акционерный капитал равен совокупным активам за вычетом совокупных обязательств.

Акционерный капитал в качестве показателя бухгалтерской отчетности, состоит из:

добавочного капитала (образован в итоге переоценки активов, получения безвозмездно полученных ценностей, эмиссионных доходов);

уставного капитала (акционерного оплаченного капитала);

резервного капитала (фонда потребления, резервного фонда, который создан из чистой прибыли и так далее);

нераспределенной прибыли (формируют благодаря эффективной работе предприятия, остается в распоряжении).

Уставный капитал акционерного общества

Уставный капитал акционерного общества равен сумме номинальной стоимости его акций, распределенных среди акционеров.

Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов.

Минимальный размер уставного капитала вновь учреждаемого акционерного общества, согласно ст. 26 Закона “Об акционерных обществах”, должен составлять:

для непубличных акционерных обществ (АО) – 10 000 руб.;

для публичных акционерных обществ (ПАО) – 100 000 руб.

Согласно ст. 34 Закона “Об акционерных обществах” акции акционерного общества, распределенные при учреждении акционерного общества, должны быть полностью оплачены в течение года с момента государственной регистрации акционерного общества, если меньший срок не предусмотрен соглашением акционеров.

Не менее 50% акций акционерного общества, распределенных при его учреждении, должно быть оплачено в течение трех месяцев с момента государственной регистрации акционерного общества.

Бухгалтерский учет операций с Уставным капиталом акционерного общества

Для обобщения информации о состоянии и движении уставного капитала акционерного общества Планом счетов бухгалтерского учета и Инструкцией по его применению следует использовать счет 80 “Уставный капитал”.

Записи по счету 80 “Уставный капитал” производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения уставного капитала только после внесения соответствующих изменений в учредительные документы организации и их государственной регистрации.

Аналитический учет по счету 80 “Уставный капитал” организуется таким образом, чтобы обеспечивать формирование информации по учредителям акционерного общества, стадиям формирования уставного капитала и видам акций.

Сальдо по счету 80 “Уставный капитал” должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах акционерного общества.

Для учета расчетов с учредителями Планом счетов и Инструкцией по его применению используется счет 75 “Расчеты с учредителями”.

Аналитический учет по счету 75 “Расчеты с учредителями” следует вести по каждому учредителю, кроме учета расчетов с акционерами – собственниками акций на предъявителя в акционерных обществах.

Изменение размер уставного капитала акционерного общества

В процессе деятельности акционерное общество может изменять размер уставного капитала путем увеличения или уменьшения уставного капитала.

Увеличение уставного капитала акционерного общества

Увеличение уставного капитала акционерного общества, в соответствии со ст. 28 Закона “Об акционерных обществах”, осуществляется двумя способами:

1) увеличением номинальной стоимости размещенных акций;

2) выпуском дополнительных акций.

Процедура эмиссии дополнительных акций акционерного общества, размещаемых путем распределения их среди акционеров, включает следующие этапы:

утверждение акционерным обществом решения о выпуске дополнительных акций;

подготовка проспекта эмиссии дополнительных акций (в случае, если государственная регистрация выпуска дополнительных акций должна в соответствии со стандартами сопровождаться регистрацией их проспекта эмиссии);

государственная регистрация выпуска дополнительных акций и (в случае, если государственная регистрация выпуска дополнительных акций должна в соответствии со стандартами сопровождаться регистрацией их проспекта эмиссии) регистрация их проспекта эмиссии;

изготовление сертификатов акций (в случае размещения дополнительных акций в документарной форме) и (в случае, если государственная регистрация выпуска дополнительных акций сопровождалась регистрацией их проспекта эмиссии) раскрытие информации, содержащейся в проспекте эмиссии акций;

распределение дополнительных акций;

регистрация отчета об итогах выпуска дополнительных акций.

раскрытие информации, содержащейся в отчете об итогах выпуска дополнительных акций (в случае, если государственная регистрация выпуска дополнительных акций сопровождалась регистрацией их проспекта эмиссии).

Отметим, что в обоих случаях увеличение уставного капитала возможно только после полной оплаты ранее объявленного уставного капитала и всех зарегистрированных выпусков эмиссионных ценных бумаг – акций и облигаций.

При этом решение учредителей об увеличении уставного капитала утверждается общим собранием акционеров.

Увеличение уставного капитала организации в бухгалтерском учете отражается только после внесения изменений в учредительные документы и их регистрации в порядке, установленном действующим законодательством.

Уменьшение уставного капитала акционерного общества

Уменьшение уставного капитала акционерного общества, в соответствии с положениями ст. 29 Закона “Об акционерных обществах”, может быть произведено:

1) по решению акционеров общества;

2) в соответствии с требованиями законодательства.

Уменьшение уставного капитала по решению акционеров производится путем снижения номинальной стоимости акций (ст. 29 Закона “Об акционерных обществах”).

При этом общество вправе уменьшать свой уставный капитал, если в результате такого уменьшения его размер не станет меньше минимального размера уставного капитала на дату представления документов для государственной регистрации соответствующих изменений в уставе.

В соответствии с п. 2 ст. 29 Закона “Об акционерных обществах” решение об уменьшении уставного капитала общества путем уменьшения номинальной стоимости акций или приобретения части акций в целях сокращения их общего количества и о внесении соответствующих изменений в устав общества принимается общим собранием акционеров.

При уменьшении уставного капитала путем снижения номинальной стоимости акций проводится эмиссия новых акций (меньшей номинальной стоимости), которые размещаются в результате конвертации (обмена), на находящиеся в обращении акции (большей номинальной стоимости).

В соответствии с п. 3 ст. 29 Закона “Об акционерных обществах” в решении о размещении акций, размещаемых путем конвертации в акции той же категории (типа) с меньшей номинальной стоимостью, должны быть определены:

категории (типы) акций, номинальная стоимость которых уменьшается;

номинальная стоимость акций каждой такой категории (типа) после уменьшения;

способ размещения акций – конвертация акций в акции той же категории (типа) с меньшей номинальной стоимостью;

иные условия размещения акций, включая дату конвертации или порядок ее определения.

Записи по счету 80 “Уставный капитал” в случае уменьшения размера уставного капитала производятся только после внесения соответствующих изменений в устав акционерного общества и их государственной регистрации.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Минимальный размер Уставного капитала с 2018 года

В деятельности каждой компании уставной капитал играет очень важную роль. По его размеру можно дать оценку состоянию дел предприятия. УК зачастую является основным источником оборотных средств, с которыми организация делает первые шаги в мире бизнеса.

Что это такое

Уставной капитал – первоначальный взнос учредителей компании, который может исчисляться как в денежном, так и в имущественном эквиваленте. Его главное предназначение заключается в удовлетворении первичных потребностей предприятия.

Уставной капитал – первоначальный взнос учредителей компании, который может исчисляться как в денежном, так и в имущественном эквиваленте. Его главное предназначение заключается в удовлетворении первичных потребностей предприятия.

При помощи уставного капитала учредители страхуют инвестиции кредиторов, которые были сделаны для развития бизнеса и получения прибыли.

Капитал (уставной) имеет фиксированный размер, который устанавливается Федеральным законодательством, действующим на территории России. УК в обязательном порядке описывается в уставной документации, которая составляется в процессе регистрации субъекта предпринимательской деятельности.

УК организации выполняет ряд функций:

- Резервирующую. В процессе формирования активов компании руководство имеет возможность делать выплаты по кредитам, если они были привлечены по причине нехватки оборотных средств.

- Инвестиционную. Организация имеет законное право средства уставного капитала расходовать на приобретение необходимых для осуществления хозяйственной и производственной деятельности сырья и материалов.

- Структурно-распределительную. По окончании отчетного периода в компании происходит распределение чистой прибыли между учредителями. При этом доход выплачивается каждому участнику в процентном соотношении от их уставного взноса.

Пороговые показатели

Порядок формирования капитала (уставного) регламентируется Федеральным законодательством и устанавливается для каждого типа организации в индивидуальном порядке. Например, минимальный размер акционерного общества в несколько раз превышает граничный показатель, определенный для общества с ограниченной ответственностью.

В 2018 году минимальный размер капитала (уставного) для ООО установлен в размере 10000 рублей. При его формировании каждый учредитель лично оплачивает свою долю.

В 2018 году минимальный размер капитала (уставного) для ООО установлен в размере 10000 рублей. При его формировании каждый учредитель лично оплачивает свою долю.

После регистрации ООО и получения соответствующих документов, его собственники могут увеличивать УК за счет внесение имущества, денежных средств или прочих активов. При этом стоит отметить, что любые изменения уставного капитала возможны только при участии нотариуса.

В соответствии со статьей 90 Гражданского Кодекса РФ при формировании уставного фонда ООО его пропорции и размер устанавливается заранее. При проведении государственной регистрации учредителями должны быть внесены взносы не менее чем на 50%. Оставшиеся активы они обязаны передать в собственность организации в течение первого года ее существования.

Непубличное АО

Деятельность непубличных акционерных обществ регламентируется Гражданским кодексом России. Такое АО не может иметь более 50-ти акционеров, а в его названии не должно быть ничего, что указывало на его публичность.

Деятельность непубличных акционерных обществ регламентируется Гражданским кодексом России. Такое АО не может иметь более 50-ти акционеров, а в его названии не должно быть ничего, что указывало на его публичность.

Минимальный размер уставного фонда такого общества составляет 10000 рублей. Номинальный капитал в непубличных АО разбивается на определенное количество ценных бумаг, которые не могут размещаться открыто.

В уставной документации изначально оговаривается доля векселей, которые принадлежат каждому владельцу, а также число голосов, предоставляющихся одному держателю ценных бумаг.

В данной ситуации минимальный уставной капитал непубличного АО должен быть не меньше 10000 руб.

Публичное АО

Деятельность публичных АО регламентируется не только Гражданским кодексом, но и Федеральным законом №208 «Об акционерных обществах». Уставной капитал таких организаций формируется из акций, которые приобретаются владельцами по первоначальной стоимости, определенной на момент эмиссии.

В процессе деятельности компаний их уставной капитал может изменяться как в большую, так и в меньшую стоимость, в зависимости от существующей на финансовом рынке ситуации. В соответствии с регламентом Федерального законодательства, минимальный УК публичных акционерных обществ должен составлять не менее 100000 руб.

Дополнительная информация про уставный капитал есть в данном видео.

Государственное предприятие

При создании государственных предприятий их основатели должны руководствоваться Гражданским кодексом РФ. В соответствии с его регламентом минимальный размер уставного капитала таких компаний должен составлять 5000 МРОТ.

Муниципальное унитарное предприятие

Для муниципальных предприятий Федеральным законодательством установлена минимальная величина уставного капитала, составляющая 10 000 МРОТ. Их создают местные органы власти и в дальнейшем полностью курируют деятельность.

Вновь открывшийся банк и кредитная организация

Процесс открытия банка предусматривает проведение большого количества мероприятий. Его основатели должны выполнить все требования Федерального законодательства, чтобы получить лицензию на право осуществлять банковскую деятельность.

Процесс открытия банка предусматривает проведение большого количества мероприятий. Его основатели должны выполнить все требования Федерального законодательства, чтобы получить лицензию на право осуществлять банковскую деятельность.

В процессе создания кредитно-финансового учреждения им нужно сформировать уставной капитал, минимальный размер которого должен составлять 300 000 000 рублей.

Эту сумму учредители должны будут разместить на специальных счетах Центрального банка России.

Куда вносить и как

Сведения о размере капитала (уставного) каждого ООО отражаются в его Уставе. Он формируется из стоимости доли (она отражается в процентах от общего размера УК либо в рублевом эквиваленте) каждого учредителя на момент основания компании.

До того момента, пока основатели организации будут готовы подать заявление на государственную регистрацию ООО, они должны поместить половину уставного капитала на накопительном счете.

После того как учредители получат на руки регистрационную документацию, они должны перевести оставшуюся часть УК на расчетный счет ООО (допускается внесение денежных средств в кассу).

После того как учредители получат на руки регистрационную документацию, они должны перевести оставшуюся часть УК на расчетный счет ООО (допускается внесение денежных средств в кассу).

Если один из учредителей не выполнил своих обязательств и не внес свою долю в УК, то к нему может быть применено финансовое взыскание, предусмотренное Уставом.

Взносы в уставной капитал учредители могут делать по своему усмотрению, но в рамках действующего Федерального законодательства:

- денежными средствами как в наличной форме, так и в виде банковского перевода;

- ценными бумагами, в частности акциями, векселями и т.д.;

- имуществом и прочими активами;

- правами на какую-либо собственность.

Взнос имуществом

Чтобы внести имущество в уставной капитал, учредителям нужно действовать в определенной последовательности:

- Выполнить оценку имущества. Для этого необходимо обратиться в специализированную фирму, которая имеет соответствующую разрешительную документацию.

- На собрании учредителей утвердить акт оценки, о чем должно быть отражено в протоколе. Если компанию открывает один собственник, то должно быть его решение, оформленное в письменном виде.

- Составить акт приема-передачи, на основании которого имущество ставится на баланс организации.

УК деньгами

Все денежные средства, которые вносятся учредителями в уставной капитал ООО, должны помещаться сразу на накопительный, а после получения регистрационной документации на расчетный счет (в дальнейшем они могут расходоваться на нужды компании).

Взнос учредителя на расчетный счет должен быть оформлен документально. Обычно составляется объявление на взнос наличных средств, состоящее из нескольких частей: приходного ордера, квитанции и объявления.

В качестве доказательства внесения средств могут рассматриваться:

- приходный кассовый ордер;

- выписка с расчетного счета;

- копии платежек и квитанций;

- положение устава компании, в котором указано, что оплата минимального размера уставного капитала была проведена в полном объеме.

Пример формирования

Процесс формирования Уставного фонда можно рассмотреть на примере. Несколько учредителей провели собрание, на котором приняли все основные решения относительно государственной регистрации ООО. Уставный фонд компании будет формироваться следующим образом:

- Васильев П.П. сделал взнос 44 000 рублей, из них денежных средств на сумму 24 000 рублей и холодильное оборудование на сумму 20 000 рублей. Доля (в процентном соотношении) составила 18,41%.

- Петров Е.Р. сделал уставной взнос в виде автомобиля, стоимость которого составляет 75 000 рублей. Доля (в процентном соотношении) составила 31,38%.

- Сидоров Н.П. сделал уставной взнос в денежном эквиваленте – 120 000 рублей, в виде права пользования торговым помещением на протяжении 1 года. В процентном соотношении доля составила 50,21%.

Срок внесения в ООО

Срок внесения денег учредителями в Уставный фонд определяется решением собрания, в котором речь идет о создании ООО. Граничная дата формирования УК, в денежном эквиваленте, не должна превышать 4-х месяцев с момента получения компанией регистрационных документов.

Как происходит увеличение уставного капитала ООО, вы узнаете из данного видео.

Уставной капитал акционерного общества (АО): минимальный размер, порядок формирования, увеличения и уменьшения

Здравствуйте! В этой статье мы расскажем об уставном капитале акционерного общества (АО).

Сегодня вы узнаете:

- Как формируемся уставной капитал АО;

- Как его увеличить или уменьшить;

Для открытия нового предприятия и начала рабочего процесса необходим уставный капитал. Его составляет номинальная стоимость акций, приобретенных учредителями компании. Уставный капитал АО – один из наиболее важных финансовых и экономических показателей. Он помогает определить объемы деятельности и реальное состояние финансовых дел на предприятии.

Основные функции уставного капитала АО

Новое созданное общество не имеет имущества или финансов для запуска производства. Его учредители должны внести определенную сумму, формально «одалживая» фирме свои деньги или собственность. Взамен они получат акции и прибыль в виде дивидендов.

Кроме этого, уставный капитал АО выполняет ряд функций:

- служит стартовой платформой для нового проекта;

- определяет минимальный объем разного имущества, в пределах которого АО будет отвечать перед акционерами;

- формирует суммы, в рамках которых учредители будут выполнять свои обязательства;

- помогает определить долю каждого участника при разделе прибыли.

Некоторые экономисты называют уставный капитал займом АО перед учредителями, который будет возвращен после его закрытия. В отечественной экономической практике используется единовременное учредительство. При нем созданное предприятие может приступать к работе только после 100% внесенного минимального размера капитала на счет.

Размер уставного капитала акционерного общества

Для нового общества сумма запланированного уставного капитала формируется в зависимости от некоторых уточняющих факторов:

- публичным или непубличным является новое общество;

- специфика его производственной или коммерческой деятельности.

Многие предприятия, которые ориентированы на долгую и прибыльную работу, стремятся иметь как можно больший объем уставного капитала. Это повышает его устойчивость на переменчивом финансовом рынке и делает АО более привлекательным в глазах клиентов.

Сумму вложений все инвесторы заранее согласовывают между собой на учредительном собрании. Размер уставного капитала АО должен быть документально закреплен в уставе нового предприятия, а также:

- в учредительном договоре АО, если в создании участвует несколько человек;

- в решении об учреждении нового общества, если у него будет один собственник.

В зависимости от успешного ведения дел и поступлений денежных инвестиций от учредителей, других обстоятельств размер может изменяться в любую сторону.

Минимальный уставный капитал акционерного общества

Последние изменения к действующему Закону об АО установили минимальную сумму уставного капитала. Она утверждена в сумме 100 тыс. рублей для публичного и всего 10 тыс. рублей для непубличного общества. Указанный минимальный уставный капитал АО необходим для регистрации нового предприятия.

Для некоторой части акционерных обществ обозначен более высокий минимальный порог капитала. Это связано со спецификой их деятельности. Наиболее популярные примеры:

| Деятельность АО | Минимальный размер уставного капитала |

| Новый банк | 300 миллионов рублей на день подачи заявления о выдаче лицензии |

| Организация тотализатора или букмекерской конторы | 100 миллионов рублей |

| Страховые компании, работающие в сфере медицинского страхования | 60 миллионов рублей |

| Другие направления страховой деятельности | 120 миллионов рублей |

Кроме требований к минимальной сумме вложения в уставный капитал, для таких акционерных обществ могут быть ограничения в виде:

- предельного размера неденежных вкладов;

- специального перечня имущества и собственности, которые могут быть внесены в уставный капитал.

В процессе неэффективной деятельности может выясниться, что чистые активы по итоговой сумме стали меньше, чем допустимый минимальный размер уставного капитала. Такие общества по закону подлежат ликвидации.

Этапы формирования

Описание порядка создания уставного капитала установлено в Законе об АО. Существует два основных этапа, которые условно разделяются по отношению ко времени создания общества:

- Стоимость уставного капитала АО формируется на этапе открытия нового предприятия. Это стартовая сумма, которая не может быть ниже минимальной по закону.

- Уменьшение или увеличение капитала на протяжении всей деятельности предприятия.

При создании уставного капитала может быть использовано несколько форм оплаты:

- денежная форма;

- движимое или недвижимое имущество;

- различные ценные бумаги;

- некоторая интеллектуальная собственность.

При выборе неденежных способов оплаты акционеру необходимо получить единогласное одобрение остальных учредителей.

Формирование уставного капитала АО

Законом определено, что после завершения регистрации нового АО не менее 50% его выпущенных акций оплачиваются учредителями в срок до 3-х месяцев. Остальная сумма вносится учредителями в течение года. Иногда в уставе может быть указан меньший период.

До внесения оплаты за первую половину акций общество не может осуществлять свою производственную деятельность. Оно ограничивается заключением сделок, связанных с организацией процесса учреждения (аренда помещения под офис, открытие счетов в банке и т.п.). При этом нарушение учредителями сроков оплаты может понести за собой штрафы или пеню. Акционеры, полностью или частично не оплатившие свою долю, также понесут ответственность по всем финансовым сделкам и операциям в пределах своей доли. В нее включена и неоплаченная часть.

Если новые вклады в уставный капитал АО вносятся в виде имущества, предварительную оценку дает наблюдательный совет акционерного общества. Дополнительно к определению рыночной стоимости привлекается независимый оценщик.

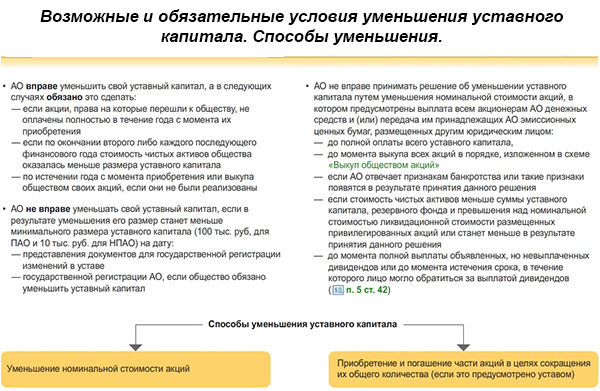

Уменьшение уставного капитала АО

Иногда возникают ситуации, при которых общество имеет законное право на уменьшение своего уставного капитала. Это может быть на добровольной или обязательной основе. С последней ситуацией предприятие сталкивается, если:

- в течение года после приобретения им собственных акций по различным причинам не удалось их реализовать;

- общая стоимость чистых активов по итогам работы оказалась меньше объема уставного капитала.

При добровольном варианте решение об уменьшении принимается голосованием на общем собрании. Акционеры должны выбрать способ и сроки проведения процедуры. Причиной могут стать различные экономические и финансовые факторы, проблемы внутри предприятия.

Уменьшение уставного капитала проводится двумя основными способами:

- сокращается общее количество всех видов акций;

- снижается номинальная стоимость каждой отдельной акции;

- погашаются ранее приобретенные (по разным причинам выкупленные) обществом акции.

При использовании любого варианта уставный капитал допускается уменьшать до минимального предела, установленного законодательно.

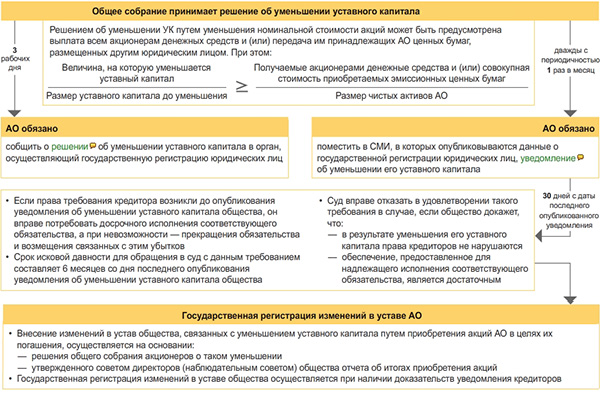

Решение об уменьшении уставного капитала

Для вынесения решения о необходимости уменьшить уставный капитал собирается общее собрание. Акционеры должны обсудить и проголосовать в отношении таких важных вопросов:

- какой способ выбрать для проведения процедуры;

- на какую сумму проводить уменьшение;

- виды и количество акций, которые будут погашены;

- номинальная стоимость акций, которая останется после проведения уменьшения;

- сроки реализации всей процедуры.

Законодательно установлены нормы голосов, которые необходимо собрать для утверждения такого решения:

- Если выбран способ снижения номинальной стоимости, необходимо одобрение трех четвертей голосов.

- При выборе варианта сокращения общего количества акций требуется большинство голосов от всех присутствующих.

- При погашении ранее приобретенных акций – подавляющее большинство голосов акционеров.

После вынесения решения общество уведомляет государственные регистрирующие органы и своих кредиторов о начале процесса изменения уставного капитала. Параллельно изменения вносятся в устав предприятия. Если уменьшение осуществлялось за счет погашения акций, предприятие обязано подать в государственный орган, проводящий регистрацию ценных бумаг, специальное уведомление.

Уведомление об уменьшении уставного капитала

Важный момент во всей процедуре уменьшения капитала – соблюдение прав всех кредиторов. Законом предусмотрено обязательное их уведомление путем публикации в специализированном периодическом издании «Вестник государственной регистрации». Проводится такая публикация дважды, но с перерывом в один месяц. В уведомлении должна содержаться информация:

- название и местонахождение акционерного общества, все его реквизиты и идентификационный номер;

- выбранный способ, сумму и условия уменьшения капитала;

- описание порядка подачи требований и претензий для кредиторов.

Несоблюдение срока публикации или указание недостоверной информации может стать основанием для отказа зарегистрировать новые изменения, касающиеся уменьшения капитала, в уставе.

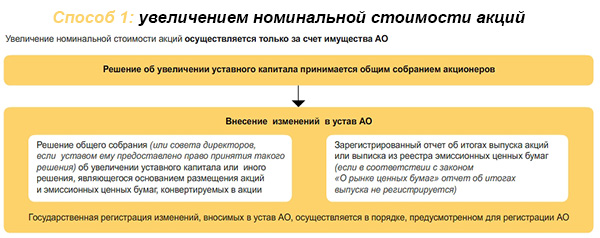

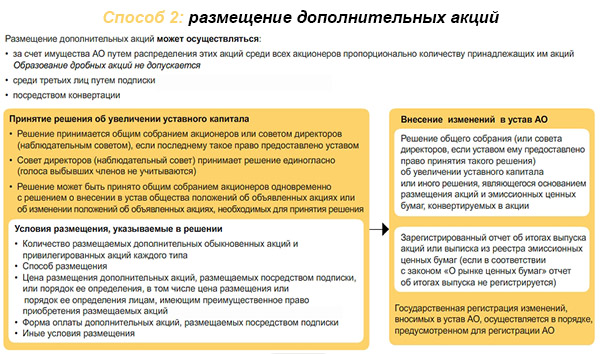

Увеличение уставного капитала АО

Уставный капитал акционерного общества составляет несколько видов акций с разным номиналом. Увеличение размера можно провести:

- увеличением номинальной стоимости акций;

- размещение дополнительных акций.

Решение об увеличении уставного капитала акционерного общества обсуждается и принимается на специально созванном собрании акционеров. При повышении стоимости действительных акций изменение происходит за счет внутренних резервов и имущества самого АО. Этот способ применяется довольно редко, обычно, для повышения «привлекательности» среди потенциальных инвесторов.

Если увеличение размера капитала запланировано проводить путем размещения на рынке дополнительного пакета акций, решение обязательно принимается советом директоров АО. Дополнительный выпуск может проводиться за счет самого предприятия или сторонних лиц, которые приобретают эти акции. Интересы действительных акционеров соблюдаются путем предоставления им преимущественного права на их приобретение.

Формирование уставного капитала АО, создаваемого в результате реорганизации

Формирование уставного капитала акционерного общества в этом случае производится только из собственности (или другого ценного имущества) реорганизованного общества. Они создаются на основе слияния, преобразования или выделения части капитала в отдельное предприятие.

Размер уставного капитала этого общества может быть меньше или больше, чем у реорганизованного предприятия. Законодательно не установлено ограничений и лимитов, которые должны учитываться при его формировании.

Но он не может быть:

- меньше, чем размер, принятый на собрании по реорганизации общества;

- меньше, чем указанный в законе минимально допустимый капитал АО.

Немного сложней протекает формирование уставного фонда при выделении доли. При таком способе у реорганизуемого предприятия уменьшается уставный фонд или другие виды имущества на сумму, которая требуется для создания предприятия.

Если новое общество будет создано путем реорганизации, на номинальную стоимость привилегированных акций должно приходиться не более 25% от всех выпущенных ценных бумаг.

В зависимости от выбранной формы реорганизации порядок формирования может быть определен следующими документами:

- решением проведенного собрания директоров о реорганизации;

- договором о присоединении;

- договором о слиянии нескольких акционерных обществ;

- решением о реорганизации разделением, принятом на общем собрании;

При создании нового АО путем проведения полной реорганизации закон не обязывает направлять все выделенное по специальному разделительному балансу имущество на формирование капитала. Поэтому он может содержать лишь часть имущества, собственности или денежных средств старого предприятия.

Каким образом в Акционерном обществе происходит оплата уставного капитала при учреждении?

Деятельность акционерных обществ регулируется Гражданским кодексом РФ и Федеральным законом от 26.12.1995 N 208-ФЗ “Об акционерных обществах” (далее – Закон об ОАО).

В соответствии ст. 96 и со ст. 99 Гражданского кодекса РФ акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций, участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами. Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Он не может быть менее размера, предусмотренного законом об акционерных обществах. Не допускается освобождение акционера от обязанности оплаты акций общества.

Закон об ОАО устанавливает, что уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами. Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой. Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов.

Законом об ОАО, а именно ст. 26 так же устанавливается, что минимальный уставный капитал открытого акционерного общества должен составлять не менее тысячекратной суммы минимального размера оплаты труда, установленного федеральным законом на дату регистрации общества, а закрытого акционерного общества – не менее стократной суммы минимального размера оплаты труда, установленного федеральным законом на дату государственной регистрации общества.

При учреждении акционерного общества уставный капитал определяется на основании учредительного договора, в котором оговаривается размер уставного капитала, категории и типы акций, подлежащие размещению среди учредителей, размер и порядок их оплаты, а затем на основании устава общества. Уставом общества должны быть определены количество, номинальная стоимость акций, приобретенных акционерами (размещенные акции), и права, предоставляемые этими акциями.

В соответствии со ст. 34 Закона об ОАО – «Акции общества, распределенные при его учреждении, должны быть полностью оплачены в течение года с момента государственной регистрации общества, если меньший срок не предусмотрен договором о создании общества. Не менее 50 процентов акций общества, распределенных при его учреждении, должно быть оплачено в течение трех месяцев с момента государственной регистрации общества. Акция, принадлежащая учредителю общества, не предоставляет права голоса до момента ее полной оплаты, если иное не предусмотрено уставом общества. Оплата акций, распределяемых среди учредителей общества при его учреждении, дополнительных акций, размещаемых посредством подписки, может осуществляться деньгами, ценными бумагами, другими вещами или имущественными правами либо иными правами, имеющими денежную оценку. Форма оплаты акций общества при его учреждении определяется договором о создании общества.

Денежная оценка имущества, вносимого в оплату акций при учреждении общества, производится по соглашению между учредителями. При оплате акций неденежными средствами для определения рыночной стоимости такого имущества должен привлекаться независимый оценщик, если иное не установлено федеральным законом. Величина денежной оценки имущества, произведенной учредителями общества и советом директоров (наблюдательным советом) общества, не может быть выше величины оценки, произведенной независимым оценщиком.

Источники:

http://znaybiz.ru/forma/ooo/about/minimalnyj-razmer-ustavnogo-kapitala.html

http://bfrf.ru/organization/ustavnoj-kapital-aktsionernogo-obshhestva-ao.html

http://rosco.su/consult/kakim-obrazom-v-aktsionernom-obshchestve-proiskhodit-oplata-ustavnogo/

http://zaregistriruem-ooo.ru/vvod-uchastnika-v-ooo/