Первичные документы бухгалтерского учета – перечень

Роль первичного документа в бухгалтерском учете

Первичные документы — это документы, при помощи которых компания оформляет произошедшие на предприятии хозяйственные события (п. 1 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Первое, что следует отчетливо понимать бухгалтерам любой организации: сегодня какого-либо определенного обязательного для всех перечня форм первичных документов бухгалтерского учета не существует. Любая фирма сама для себя определяет формы первичных документов в зависимости от цели их применения.

Однако для таких документов законодательно установлен перечень обязательных реквизитов (п. 2 ст. 9 закона № 402-ФЗ).

ВАЖНО! Применяемые в бухучете формы должны быть обязательно закреплены в учетной политике организации (п. 4 ПБУ 21/2008, утвержденного приказом Минфина РФ от 06.10.2008 № 106н).

О том, сколько нужно хранить первичные документы, читайте в материале «Какой срок хранения документов в архиве организации?».

Перечень возможных первичных документов бухгалтерского учета

Перечень первичных документов бухгалтерского учета в 2021–2021 годах может быть таким:

- Товарная накладная. Это документ, в котором отражается перечень передаваемых товарно-материальных ценностей. Накладная оформляется в 2 экземплярах и содержит сведения, которые впоследствии отражаются в счете-фактуре. Накладная подписывается представителями обеих сторон, участвующих в сделке, и заверяется печатью (если ее фирма использует в своей практике).

О наиболее часто применяемой ее форме читайте в статье «Унифицированная форма ТОРГ-12 – бланк и образец».

- Акт сдачи-приемки. Он составляется по завершении выполнения определенных работ (услуг), чтобы подтвердить, что результат работ соответствует изначальным требованиям договора.

Образец такого акта смотрите здесь.

- Первичные документы расчета с персоналом по оплате труда (например, расчетно-платежные ведомости).

- Документы, связанные с наличием объектов ОС, – здесь компания может оформлять такую документацию из перечня первичных учетных документов бухгалтерского учета:

- Акт приемки-передачи ОС по форме ОС-1 – при поступлении или выбытии объекта, не относящегося к зданиям или сооружениям.

- Если объект ОС является зданием или сооружением, то его поступление или выбытие оформляется актом по форме ОС-1а.

- Списание объекта ОС оформляется актом по форме ОС-4.

- Если требуется задокументировать факт проведенной инвентаризации, составляется инвентаризационная опись ОС по форме ИНВ-1.

- Если же инвентаризация проводилась в отношении НМА, то опись будет составляться уже по форме ИНВ-1а.

- Отдельной группой первичных документов являются кассовые документы. К ним относится, в частности, такой список первичных документов бухгалтерского учета 2018–2021 годов:

- Приходный кассовый ордер.

- Расходный кассовый ордер.

О правилах оформления этого документа читайте здесь.

О том, чем руководствоваться, оформляя такой документ, читайте в статье «Каковы правила оформления авансовых отчетов?».

- Акт зачета взаимных требований.

Об особенностях применения этого документа читайте здесь.

Приведенный список не исчерпывает всего объема первичных документов, применяемых в бухучете, и может быть расширен в зависимости от особенностей учета, осуществляемого в каждой конкретной организации.

ВАЖНО! Не являются первичными документами бухгалтерского учета из перечня 2021-2021 – список был предложен выше:

- Договор. Это документ, в котором оговариваются права, обязанности и ответственность сторон, участвующих в сделке, сроки и порядок расчета, особые условия и т. д. Его данные задействуют при организации учета по аналитике расчетов с контрагентами, но сам он учетных операций не формирует.

- Счет. В этом документе отражается сумма, которую покупатель соглашается оплатить, принимая условия поставщика. В счете может присутствовать дополнительная информация об условиях сделки (сроки, порядок оплаты и поставки и т. д.), т. е. он дополняет договор.

- Счет-фактура. Этот документ составляется для налоговых целей, поскольку на его основании покупатели принимают к вычету суммы НДС, предъявленные поставщиками (п. 1 ст. 169 НК РФ). Таким образом, счетом-фактурой при отсутствии других документов, характеризующих определенную сделку, невозможно будет подтвердить расходы по данной сделке (письма Минфина РФ от 25.06.2007 № 03-03-06/1/392, ФНС от 31.03.2006 № 02-3-08/31, постановление ФАС Восточно-Сибирского округа от 19.04.2006 № А78-4606/05-С2-20/317-Ф02-1135/06-С1).

Следует иметь в виду, что приведенные в перечне унифицированные формы первичных бухгалтерских документов не являются обязательными для применения, т. к. с 2013 года (после принятия закона № 402-ФЗ) бланки таких форм можно разрабатывать самостоятельно. Но в большинстве случаев они продолжают использоваться. Поэтому в 2021–2021 годах перечень унифицированных форм первичных бухгалтерских документов,содержащихся в постановлениях Госкомстата, продолжает оставаться актуальным.

Какие сведения должны содержать формы первичных документов

Несмотря на то что обязательных для всех форм первичных документов в настоящее время не существует, законодателем установлены требования к содержанию таких документов. Перечень обязательных реквизитов, которые должны содержаться в каждом первичном документе, приводится в п. 2 ст. 9 закона № 402-ФЗ. Это, в частности:

- название документа;

- дата, когда такой документ был составлен;

- информация о составившем документ лице (наименование компании или ИП);

- суть факта хозяйственной жизни, который был оформлен данным документом;

- денежные, числовые характеристики, измерители произошедшего события (к примеру, в каком объеме, в каких единицах и на какую сумму товарная продукция была реализована покупателям);

- сведения об ответственных специалистах, которые оформляли свершившееся событие, а также подписи таких специалистов.

О том, как делегируется право подписи, читайте в статье «Приказ о праве подписи первичных документов – образец».

Первичные документы и регистры бухгалтерского учета

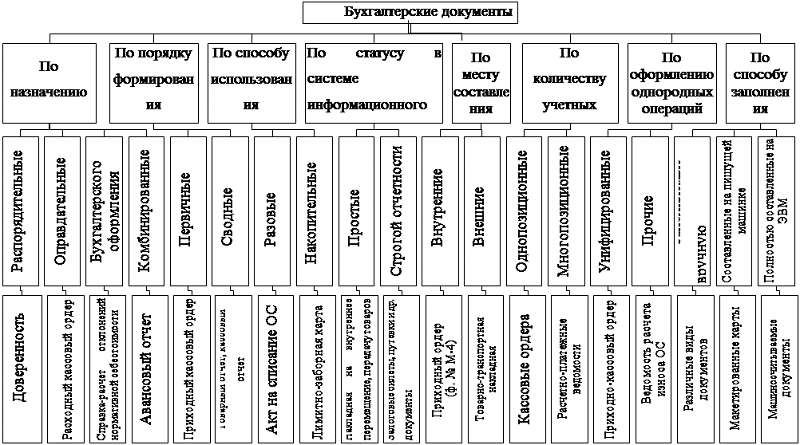

Как могут быть классифицированы первичные документы бухгалтерского учета?

Если первичный документ выпустила сама компания, то он может относиться либо к группе внутренних, либо к группе внешних. Документ, который составлен внутри фирмы и распространяет свое действие на компанию-составителя — это внутренний первичный документ. Если же документ был получен со стороны (или составлен фирмой и выдан на сторону), то это будет внешний первичный документ.

Внутренние документы фирмы подразделяются на следующие категории:

- Распорядительные первичные документы — такие, которыми фирма отдает распоряжение какой-либо своей структурной единице или сотруднику. К указанной категории относятся приказы компании, распоряжения и т. д.

- Исполнительные первичные документы. В них компания отражает факт того, что определенное хозяйственное событие свершилось.

- Документы бухгалтерского оформления. С их помощью компания систематизирует и обобщает сведения, содержащиеся в иных распорядительных и оправдательных документах.

После того как хозяйственное событие было оформлено первичным документом, далее требуется отразить произошедшее событие в учетных регистрах. Они, по сути, являются носителями упорядоченной информации, в них аккумулируются и распределяются признаки и показатели хозяйственных сделок.

По внешнему виду выделяют следующие регистры:

Исходя из способа ведения регистра, выделяют следующие группы:

- Хронологические регистры. В них фиксируют произошедшие события последовательно — от первого по времени свершения к последнему.

- Систематические регистры. В них компания классифицирует свершившиеся сделки по экономическому содержанию (пример — кассовая книга).

- Комбинированные регистры.

По критерию содержания информации, отражаемой в регистрах, выделяются:

- синтетические регистры (к примеру, журнал-ордер);

- аналитические регистры (платежная ведомость);

- комбинированные регистры, в разрезе которых фирма осуществляет как синтетический, так и аналитический учет.

Итоги

Обязательных для всех форм и перечня первичных документов бухгалтерского учета в настоящее время не существует: любой хозсубъект вправе самостоятельно определить для себя формы первичных документов, которые он будет применять в своей деятельности.

Вместе с тем наиболее распространенными первичными документами бухгалтерского учета выступают имеющие аналоги среди унифицированных форм, утвержденных Госкомстатом.

После того как первичный документ оформлен, необходимо перенести информацию из него в учетный регистр.

Первичные учетные документы: форма имеет значение

Из статьи Вы узнаете:

Из статьи Вы узнаете:

Из статьи Вы узнаете:

Из статьи Вы узнаете:1. Для чего нужны первичные учетные документы и что будет в случае их отсутствия.

2. Что учесть при разработке собственных форм первичных документов.

3. В каких случаях применение унифицированных форм обязательно.

Как известно, действующий в настоящее время закон о бухгалтерском учете (№ 402-ФЗ) не содержит требования об обязательном применении унифицированных форм первичных учетных документов. То есть организациям и предпринимателям предоставлено право самостоятельно разрабатывать формы первичных документов с учетом своих потребностей и особенностей деятельности. Однако такое право кроет немало «подводных камней». Например, все первичные документы, в том числе самостоятельно разработанные, должны отвечать определенным требованиям, а некоторые документы должны составляться только по унифицированным формам в силу других федеральных законов. Знать о таких нюансах оформления первичных документов необходимо как при составлении своих документов, так и при принятии документов контрагентов, ведь первичные учетные документы – это фундамент, на котором строится не только бухгалтерский, но и налоговый учет. Как сделать этот фундамент надежным – разберемся в этой статье.

Для чего нужны первичные учетные документы

Для начала, давайте вспомним, для чего в принципе нужны первичные учетные документы, и почему так важно уделять внимание правильности их оформления. Как сказано в Законе № 402-ФЗ, каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом (ч. 1 ст. 9). При этом под фактом хозяйственной жизни понимается любое событие, операция, сделка, которые оказывают или могут оказать влияние на финансовое состояние экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств. К фактам хозяйственной жизни относятся, например, приобретение основного средства и начисление амортизации по нему, начисление заработной платы работникам и ее выплата и т.д. Таким образом, практически все бухгалтерские записи должны быть основаны на соответствующих первичных учетных документах.

В налоговом учете первичные документы также играют важную роль: согласно положениям НК РФ, расходами признаются обоснованные и документально подтвержденные затраты налогоплательщика. То есть наличие первичных учетных документов является одним из оснований для признания расходов а, соответственно, для исчисления налоговой базы по налогу на прибыль (или по УСН «доходы-расходы»).

Отсутствие первичных документов рассматривается НК РФ как грубое нарушение правил учета доходов и расходов, объектов налогообложения, за которое предусмотрен штраф (ст. 120 НК РФ):

- от 10 до 30 тыс. руб. – если отсутствие первичных документов не привело к занижению налоговой базы;

- от 40 тыс. руб. до 20% суммы неуплаченного налога – если отсутствие документов привело к занижению налоговой базы.

Кроме того, отсутствие первичных документов может служить основанием для привлечения должностных лиц к административной ответственности за грубое нарушение правил бухгалтерского учета и представления бухгалтерской отчетности в виде штрафа от 2 до 3 тыс. руб. (ст. 15.11 КоАП РФ). Грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности считается:

- занижение сумм начисленных налогов и сборов не менее чем на 10% вследствие искажения данных бухгалтерского учета;

- искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10%.

Из всего вышесказанного следует два основных вывода:

1. первичные учетные документы должны иметься в наличии;

2. первичные учетные документы должны быть оформлены надлежащим образом.

Если с первым требованием все понятно, то на втором, касающемся правильности оформления первичных учетных документов, следует остановиться подробнее. Дело в том, что в соответствии с действующим Законом «О бухгалтерском учете» № 402-ФЗ, формы применяемых первичных документов определяет сам руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (п. 4 ст. 9 Закона № 402-ФЗ). Возможны следующие варианты установления форм первичных документов:

- использование унифицированных форм первичных документов;

- использование самостоятельно разработанных форм первичных документов (полностью самостоятельно разработанных, либо созданных путем внесения изменений в унифицированные формы);

- возможно также сочетание этих двух вариантов в отношении разных документов. Например, использование самостоятельно разработанных форм бухгалтерской справки и акта на списание материалов и унифицированных форм всех остальных документов.

! Какой бы вариант применения форм первичных документов ни был выбран, его необходимо отразить либо в самой учетной политике для целей бухгалтерского и налогового учета, либо в отдельном приказе. При этом самостоятельно разработанные формы первичных учетных документов обычно приводятся в приложении, если же используются унифицированные формы – делается ссылка на соответствующий документ (Постановление Госкомстата). Если применяемые формы первичных учетных документов не утверждены руководителем, то в случае проверки инспекторы могут посчитать, что документы составлены по неустановленной форме, то есть с нарушением норм законодательства, и, соответственно, не являются основанием для принятия расходов.

Самостоятельно разработанные формы первичных учетных документов

При разработке собственных форм первичных учетных документов возможны два варианта:

- полностью самостоятельно разработанная форма;

- форма, разработанная на основе имеющейся унифицированной формы (например, путем удаления или добавления реквизитов).

В любом случае, получившаяся в итоге форма первичного учетного документа должна содержать следующие обязательные реквизиты, установленные ч. 2 ст. 9 Закона № 402-ФЗ:

- наименование и дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- подписи, фамилии (с инициалами), а также должности лиц, совершивших сделку, операцию и ответственных за ее оформление, либо лиц, ответственных за оформления свершившегося события. Перечень лиц, имеющих право подписи первичных учетных документов, так же, как и формы документов, должен утверждаться руководителем.

! Обратите внимание: Закон № 402-ФЗ не относит к обязательным реквизитам проставление оттиска печати на первичном документе. Поэтому включать этот реквизит в форму документа или нет – выбор самой организации. Организациям, которые отказались от использования круглой печати (такое право предоставлено Федеральным законом от 06.04.2015 № 82-ФЗ) целесообразно исключить этот реквизит из всех применяемых форм первичных учетных документов.

Для некоторых документов приведенный перечень обязательных реквизитов может быть расширен в соответствии с другими нормативными актами. Например, путевой лист должен в обязательном порядке содержать следующие реквизиты (п. 3 Приказа Минтранса России от 18.09.2008 № 152):

- наименование и номер путевого листа;

- сведения о сроке действия путевого листа;

- сведения о собственнике (владельце) транспортного средства;

- сведения о транспортном средстве;

- сведения о водителе.

Таким образом, разработка собственных форм первичных учетных документов требует глубоких знаний и анализа действующего законодательства. Поэтому в некоторых случаях предпочтительнее воспользоваться уже готовыми формами. Например, формой универсального передаточного документа, рекомендованной ФНС РФ (Письмо от 21.10.2013 № ММВ-20-3/96@). Этот документ сочетает в себе реквизиты первичного учетного документа на передачу материальных ценностей, а также реквизиты счета-фактуры, поэтому может применяться как для целей бухгалтерского учета, так и для целей налогового учета (в целях исчисления НДС). Помимо универсального передаточного документа ФНС России разработала также рекомендованную форму универсального корректировочного документа, который составляется в случае изменения стоимости поставки после отгрузки (Письмо от 17.10.2014 № ММВ-20-15/86@). Тот факт, что организация решила использовать формы УПД и УКД должен быть закреплен в учетной политике или в отдельном приказе руководителя.

Унифицированные формы

Закон № 402-ФЗ не содержит обязательного требования применять унифицированные формы первичных учетных документов, но в то же время не содержит и запрета на их применение. Поэтому экономический субъект вправе использовать унифицированные формы тех документов, для которых они установлены. Применение унифицированных форм имеет ряд преимуществ:

- унифицированные формы являются привычными для большинства контрагентов, поэтому их применение позволит избежать вопросов и недопонимания при оформлении сделок;

- программное обеспечение для ведения бухгалтерского учета, как правило, ориентировано на применение унифицированных форм. Внедрение же самостоятельно разработанных форм потребует дополнительных затрат на настройку программ.

Кроме того, замена всех унифицированных форм на самостоятельно разработанные рискованна, поскольку обязательными к применению до сих пор остаются формы первичных учетных документов, установленные уполномоченными органами в соответствии с федеральными законами и на их основании (Информация Минфина РФ № ПЗ-10/2012 к Федеральному закону № 402-ФЗ). К таким документам относятся, например, документы по оформлению кассовых операций. Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» предусматривает использование следующих унифицированных форм:

- приходные и расходные кассовые ордера (формы № КО-1 и КО-2);

- кассовая книга (форма № КО-4);

- книга учета принятых и выданных кассиром денежных средств (форма № КО-5);

- расчетно-платежные и платежные ведомости (формы № Т-49 и Т-53).

Таким образом, кассовые операции должны в обязательном порядке оформляться документами, составленными по унифицированным формам, утвержденным Постановлениями Госкомстата РФ от 18.08.1998 № 88, от 05.01.2004 № 1.

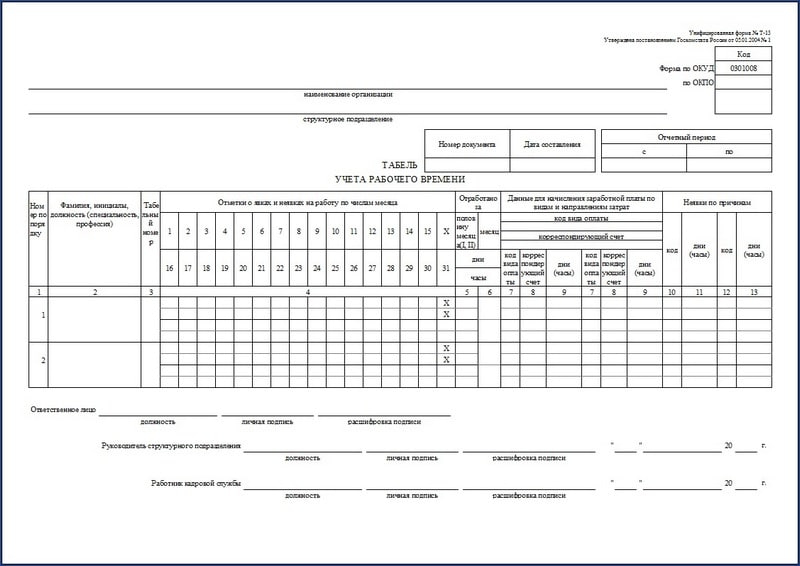

С особой осторожностью нужно подходить к разработке кадровых документов, а также документов по учету труда и его оплаты, а по возможности – использовать унифицированные формы таких документов. Это связано с тем, что кадровые документы и документы по учету труда должны отвечать требованиям трудового законодательства, которые не всегда совпадают с требованиями Закона № 402-ФЗ: начиная от состава реквизитов (например, табель учета рабочего времени, личная карточка работника и т.д.) и заканчивая формой документа (ТК РФ не предусматривает составление кадровых документов в электронном виде).

Итак, в этой статье мы вспомнили, какое значение имеют первичные учетные документы для бухгалтерского и для налогового учета, а также убедились, что в случае с первичными документами «форма имеет значение». Подводя итог, еще раз тезисно сформулируем основные выводы:

- Каждый факт хозяйственной жизни должен оформляться первичным учетным документом.

- Форма первичного учетного документа должна содержать обязательные реквизиты, установленные Законом № 402-ФЗ, а в отдельных случаях – реквизиты, установленные другими нормативными актами.

- Используемые формы первичных учетных документов должны быть утверждены руководителем в учетной политике или в отдельном приказе – это касается как самостоятельно разработанных форм, так и унифицированных.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Остались вопросы – задавайте их в комментариях к статье!

Нормативная база

- НК РФ

- КоАП РФ

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

- Федеральный закон от 06.04.2015 № 82-ФЗ «О внесении изменений в отдельные законодательные акты РФ в части отмены обязательности печати хозяйственных обществ»

- Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

- Приказ Минтранса РФ от 18.09.2008 № 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов»

- Информация Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»

- Письма ФНС РФ

- от 21.10.2013 № ММВ-20-3/96@

- от 17.10.2014 № ММВ-20-15/86@

Как ознакомиться с официальными текстами указанных документов, узнайте в разделе Полезные сайты

Первичные бухгалтерские документы

Основные формы первичных документов специалисты могут найти в альбомах унифицированных форм, утвержденных постановлениями Госкомстата РФ. Приведем самые распространенные.

На предприятии каждый день совершаются десятки операций. Бухгалтеры отправляют деньги контрагентам, фондам и учредителям, начисляют зарплату, приходуют компьютеры и мебель, начисляют пени, считают амортизацию и т.п. На каждую такую операцию необходимо оформить первичный документ (п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее Закон № 402-ФЗ).

Первичный документ создают в момент совершения операции либо по ее окончании как подтверждение факта операции (п. 3 ст. 9 Закона № 402-ФЗ). На основании первички бухгалтеры составляют проводки.

Накладная, акт на оказание услуг по созданию сайта, бухгалтерская справка — все это первичные документы, которые бухгалтеры используют в повседневной работе. Видов первички очень много, и ее разнообразие зависит от особенностей деятельности компании. Например, в транспортной компании одним из основных видов первичной документации будет транспортная накладная, а в библиотеке — акт списания литературы.

Первичные документы полагается хранить на предприятии минимум пять лет, при этом срок начинают отсчитывать после отчетного года (п. 1 ст. 29 Закона № 402-ФЗ). То есть документ, датированный 03.07.2016, нужно хранить как минимум до 2021 года включительно. Отдельные сроки хранения первички установлены Перечнем, утвержденным Приказом Минкультуры от 25.08.2010 № 558. Для сохранности бухгалтерских документов на предприятии часто создают специальные архивы.

Первичка может быть бумажной или электронной. На практике все больше и больше компаний применяют электронный документооборот (ЭДО). В частности, компании обмениваются договорами, счетами на оплату, актами, накладными и счетами-фактурами.

ЭДО значительно упрощает процедуру обработки первичных документов с момента их создания до момента учета, ускоряет работу между контрагентами. Большой плюс — электронные документы не нужно распечатывать, если это не противоречит законодательству или условиям договора (п. 6 ст. 9 Закона № 402).

Электронный документ заверяют квалифицированной электронной подписью. Если стороны примут соответствующее решение, первичку можно подписывать простой или неквалифицированной подписью (письмо Департамента налоговой и таможенной политики Минфина России от 12 сентября 2016 г. № 03-03-06/2/53176).

Отправляйте первичные бухгалтерские документы через Диадок бесплатно! Подключайтесь к акции «Безлимит на 2 месяца».

Отсутствие в фирме первичных документов может повлечь за собой серьезный штраф от 10 000 до 30 000 рублей (ст. 120 НК РФ). Налоговики также выпишут штраф и за ошибки в оформлении. Кроме того, лица, ответственные за оформление документов, могут быть оштрафованы по статье 15.11 КоАП РФ на сумму от 2 000 до 3 000 рублей. Есть и другая опасность: если при проверке налоговики не найдут нужного документа, они могут убрать из налогооблагаемой базы часть расходов, следовательно, компании придется доплачивать налог на прибыль.

Обязательные реквизиты первичного документа

Юридическую силу имеет только первичный документ со всеми обязательными реквизитами (п. 4 ст. 9 Закона № 402-ФЗ):

- название (например, «Акт оказанных услуг», «Платежное поручение», «Бухгалтерская справка»);

- дата составления;

- наименование составителя документа (например, ОАО «СКБ «Контур», ООО «Союз», ИП Иванова Е.В.);

- содержание документа или хозяйственной операции (например, «Услуги доступа в интернет», «Переданы материалы в переработку», «Оплата по счету за канцтовары», «Начислены проценты по договору займа»);

- натуральные и денежные показатели (штуки, метры, рубли и т.п.);

- должности ответственных (например, «Бухгалтер», «Кладовщик», «Менеджер по кадрам», «Начальник отдела сбыта» и т.д.);

- личные подписи сторон.

Правильно оформленный документ поможет при необходимости в судебных разбирательствах, например, когда покупатель не платит долг или пытается признать сделку недействительной. А вот документ с ошибками или фиктивными подписями может сыграть злую шутку — поэтому никогда не стоит расписываться за поставщика, если он вдруг забыл поставить подпись. Бережно храните всю первичку и всегда внимательно проверяйте все реквизиты во входящих документах.

До сих пор на практике можно столкнуться с претензиями клиентов по поводу отсутствия печати. Напомним, что с 07.04.2015 для большей части организаций печать отменена и использовать ее можно по желанию (Федеральный закон от 06.04.2015 № 82-ФЗ). Сведения о наличии печати у организации должны быть прописаны в уставе. Если контрагент настойчиво требует поставить печать, а у вас ее нет на законных основаниях, можно письменно уведомить контрагента о ее отсутствии и дать выписку из учетной политики.

Формы первичных документов

В работе можно применять унифицированные и собственные формы первичных документов (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). При этом самодельная первичка должна иметь все обязательные реквизиты. Многие компании вынуждены разрабатывать свой вариант акта списания материалов, так как унифицированной формы документа не существует.

Допустимо применение комбинированной формы первичного документа, когда за основу берут унифицированную и дополняют необходимыми графами или строчками. При этом все обязательные реквизиты нужно сохранить (Постановление Госкомстата РФ от 24.03.99 № 20).

Выбор компании относительно используемых форм первички нужно прописать в учетной политике.

В процессе деятельности может возникнуть потребность в новых первичных документах, тогда их можно разработать и утвердить учетной политикой.

Обратите внимание! Поскольку ваш контрагент также может применять самостоятельно разработанную первичку, в учетной политике необходимо указать, что эти документы вы также принимаете к учету.

Для большей части документов вы вправе не применять унифицированные формы, но кассовые операции следует оформлять лишь по утвержденным формам документов (информация Минфина РФ № ПЗ-10/2012).

Виды первичных документов

Основные формы первичных документов специалисты могут найти в альбомах унифицированных форм, утвержденных постановлениями Госкомстата РФ. Приведем самые распространенные.

Документы по учету торговых операций

- ТОРГ-12;

- Товарный ярлык;

- Универсальный передаточный документ.

Документы по учету основных средств

- ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»;

- ОС-4 «Акт о списании основных средств»;

- ОС-6 «Инвентарная карточка учета объекта основных средств».

Кассовая первичка

Кассовые операции оформляют исключительно в соответствии с Порядком ведения кассовых операций (Указание ЦБ РФ от 11.03.2014 № 3210-У). Нельзя, к примеру, оформить «расходник» в свободной форме или разработать свой вариант.

Формы первичных кассовых документов утверждены Постановлением Госкомстата РФ от 18.08.1998 № 88:

- КО-1 «Приходный кассовый ордер»;

- КО-2 «Расходный кассовый ордер»;

- КО-3 «Журнал регистрации приходных и расходных кассовых документов»;

- КО-4 «Кассовая книга»;

- КО-5 «Книга учета принятых и выданных кассиром денежных средств».

Кассовые документы нужно проверять очень скрупулезно, ведь такая первичка напрямую связана с движением наличных денег и всегда привлекает внимание проверяющих органов. Например, налоговики точно обратят внимание на ПКО, в котором сумма превышает 100 000 рублей. А все потому, что наличкой с одним контрагентом нельзя рассчитываться в сумме, превышающей 100 000 рублей. Отсутствие подписей в кассовых документах также станет причиной для разбирательств с ФНС.

Давайте подытожим. Итак, первичные документы — неотъемлемая часть бухгалтерского и налогового учета. Нельзя проводить операции без подтверждающих документов. Часто бухгалтеры формируют проводки в учете на основании копии или скана первички. Очень важно вовремя заменить копии на оригиналы документов, иначе контролирующие органы могут счесть операцию или сделку фиктивной. Только документы, оформленные в соответствии с законом, являются гарантом безопасности и достоверности учета в компании.

Бухгалтерские документы: виды и понятие

Понятие бухгалтерских документов и их виды

Бухгалтерский документ представляет собой письменное свидетельство, подтверждающее законность и реальность совершаемых хозяйственных операций. Они являются средством юридического оформления. Понятие документа представлено основой построения всей системы бухучета.

Документ — объект анализа в процессе документальной ревизии, аудиторской проверки и судебной экспертизе в области бухгалтерского дела.

Информация, отраженная на бумажных или электронных носителях, обладает одинаковой юридической силой.

Бухгалтерский документ, во-первых, отражает факт совершения хозяйственных операций, во-вторых является основой отражения операций по счетам и средством предупреждения хищений ТМЦ (товарно-материальных ценностей).

Классификация предполагает виды бухгалтерских документов в соответствии со степенью обобщения учетной информации.

Первичные учетные документы (ст. 9 Закона № 402-ФЗ):

- накладная (отпуск на сторону, внутреннее движение ТМЦ);

- акт (приемки, передачи, списания, замены и пр.);

- требование (по отпуску материалов, платежные требования);

- ордер (ПКО, РКО);

- поручения (платежное поручение, сводно-платежное);

- счет (счет-фактура, лицевые счета и пр.);

- отчет (авансовые и пр.).

Первичный учетный документы предназначен для последовательной фиксации фактов совершения хозяйственных операций, что способно обеспечить для экономического субъекта сплошной учет всех объектов посредством записи в документе, а также контроль сохранности собственности.

Весь перечень фактов работы предприятия необходимо оформлять посредством первичных учетных документов (ч. 1 ст. 9 ФЗ № 402). По этой причине весь бухучет сотрудники должны вести при использовании первичных документов. Хозяйственная жизнь включает сделку, событие, операцию, оказывающую или способную оказать воздействие на положение предприятий в сфере финансов, отражающую финансовый результат их деятельности и движение денежных средств. В соответствии с этим документальная основа работы бухгалтерии представлена первичными учетными документами.

В соответствии с ч. 5 ст. 9 ФЗ № 402 первичный учетный документ может составляться как на бумажном носителе, так и в форме электронного документа, который должен обладать электронной подписью. Электронный документ представляет собой документ, в котором информация представлена в электронной цифровой форме (ст. 3 ФЗ от 10.01.02 года № 1 «Об электронной цифровой подписи»).

Если законодательством РФ или договором предусматривается представление первичного учетного документа другому лицу или в государственное учреждение в бумажном виде, то предприятие обязано по их требованию и за свой счет подготовить на бумажном носителе копию первичного учетного документа, которые формируется в виде электронного документа (ч. 6 ст. 9 ФЗ № 402). В качестве лиц выступают: клиенты, партнеры организации, налоговые агенты и др. Помимо этого, контролирующие и правоохранительные органы в ходе ведения различных типов проверок имеют право затребовать документацию, подготовленную на бумажном носителе.

Требования к первичной документации и ее реквизиты

Существует несколько основных требований, которые предъявляются к первичным учетным документам:

- наличие всех обязательных реквизитов;

- составление на момент совершения хозяйственной операции, за исключением документов, составляемых непосредственно после ее завершения;

- подтверждение исправлений, которые имеются в первичной документации, подписями лиц, подписывающих документы (в этом случае должна быть указана дата внесения исправлений);

- обеспечение сохранности записей при заполнении первичных документов в течение времени, которое установлено для их хранения в архиве.

Внесение правок, которые не подтверждены участниками хозяйственных операций, в первичные документы недопустимо. Денежные (банковские и кассовые) документы не должны включать никаких исправлений.

При формировании унифицированных форм документов происходит разработка формуляра-образца в виде общей модели построения всех системных документов в соответствии с ГОСТ Р.6.30-2003.

Реквизиты (от лат. requisitum — требуемое, необходимое) включают информацию о хозяйственной (финансовой) операции, которая указана в бухгалтерской документации.

В число основных и обязательных реквизитов, которые предусмотрены частью 2 ст. 9 ФЗ № 402 относят:

- наименование (акты, накладные, счета-фактуры, приходный кассовый ордер и др.);

- дата формирования документа;

- наименование предприятия, создавшего документ;

- содержание хозяйственной операции или факта хозяйственной жизни;

- величина факта хозяйственной жизни натурального и (или) денежного измерения с обязательным указанием единиц измерения;

- наименование должностных лиц (или лица), которые совершили сделку, операцию и отвечают за правильное ее оформления, либо наименование должностных лиц, которые отвечают за правильное оформление свершившегося события;

- подписи лиц с указанием их ФИО или прочих реквизитов, используемых с целью идентификации этих лиц.

Если возникает необходимость, то в структуру документа может быть включен дополнительный реквизит, в том числе адрес организации, основание для проведения хозяйственной операции, которая фиксируется в документе, печать, эмблема предприятия, визы, отметка о контроле и прочие реквизиты, которые могут быть определены характером документируемых хозяйственных операций.

Первичный документ по учету денежных средств может быть подписан только руководителем предприятия или главным бухгалтером. Также это могут осуществлять лица, которым по приказу предоставлены эти полномочия.

Исправления первичных документов должно включать дату исправления, а также подписи лиц, которые занимались составлением документа, в котором осуществлено исправление. При этом необходимо указать фамилии и инициалы или другие реквизиты, необходимые для идентификации этих лиц (ч. 7 ст. 9 ФЗ № 402). Исправления могут быть произведены в случае согласования с участниками хозяйственных операций.

Нельзя производить исправления в следующих видах документов:

- кассовые документы (ПКО, РКО, кассовый ордер, журнал регистрации кассовых документов, кассовая книга);

- банковские документы (платежное поручение и требование, аккредитив, инкассовое поручение, денежный чек, объявление на взнос наличными).

Регистры бухгалтерского учета и документация бухгалтерской отчетности

В соответствии со ст. 10 ФЗ № 402 регистры бухгалтерского учета используются с целью регистрации, систематизации и накопления сведений, которые содержатся в принятых к учету первичных документах. Они предназначены для того, чтобы отражать информацию на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета ведут с помощью специальных книг (журналов), ведомостей, на отдельных листах и карточках, в виде машинограммы, полученной посредством вычислительной техники. Также они могут быть записаны на магнитной ленте, диске, дискете и прочих машинных носителях.

Не допустимо при регистрации пропускать и изымать объекты бухгалтерского учета, включенные в регистры бухгалтерского учета (ч. 2 ст. 10 ФЗ № 402).

Форма счетоводства или бухгалтерского учета характеризуется порядком сочетания учетных регистров, их внешним видом, последовательностью записей в них, использованием счетной техники, построением документации и схемой документооборота. В соответствии с ч. 6 ст. 10 ФЗ № 402 формы регистров бухучета подлежат утверждению руководителем предприятия или учреждения. Это осуществляется по представлению должностных лиц, на которых возлагается ведение бухгалтерского учета. Бюджетное законодательство Российской Федерации устанавливает и регулирует формы регистров для предприятий и учреждений государственного сектора.

Документы бухгалтерской (финансовой) отчетности (ст. 13 Закона № 402-ФЗ) – это единая система документальной отчетности на основе данных бухгалтерии в соответствии с установленными формами (на базе документов 2 указанных разновидностей).

Бухгалтерская финансовая отчетность включает сведения и показатели финансового положения предприятия на отчетную дату, информацию о финансовом результате его работы и движении денежных средств за отчетный период. Вся информация систематизируется и должна соответствовать законодательству о бухгалтерском учете.

Бухгалтерская отчетность в качестве системы показателей может разделяться на группы по определенным составам отчетности для разных предприятий, включая организации и учреждения государственного сектора, некоммерческие организации, ЦБ РФ. С ее помощью характеризуется финансово-хозяйственная деятельность любого экономического субъекта за отчетный период.

Если принять во внимание ФЗ от 27.07.10 года № 208 «О консолидированной финансовой отчетности», то вместе с формированием бухгалтерской отчетности предприятия, необходимо составление и консолидированной отчетности.

Бухгалтерскую отчетность можно считать составленной после момента подписания ее экземпляра на бумажном носителе директором или руководителем предприятия. Сроки предоставления такой отчетности не должны составлять более трех месяцев после окончания отчетного года.

По отношению к бухгалтерской (финансовой) отчетности нельзя установить режим коммерческой тайны. Это прописано в ч. 11 ст. 13 Федерального Закона № 402 и обусловлено тем, что она не обладает коммерческой ценностью и при этом может быть известна третьим лицам после ее опубликования. Вместе с этим в зависимости от указанных положений законодательства о бухучете экономический субъект не предпринимает мер по охране ее конфиденциальности.

Первичные документы бухгалтерского учета: перечень 2021

Статьи по теме

Поэтапное исполнение любой коммерческой сделки подтверждается первичными документами бухгалтерского учета. Без них ее правомерность легко оспорить, поэтому они крайне важны для бизнеса. «Бизнес.ру» собрал полный перечень первичных документов 2021 года. Все образцы можно скачать на нашем сайте.

Если предприниматель или фирма заключают сделку они обязаны фиксировать ее исполнение первичными документами бухгалтерского учета (ст. 9 закона «О бухгалтерском учете» № 402-ФЗ). Это относится к любому типу сделок, будь то поставка товаров или материалов, сырья, подрядные работы или деятельность в сфере услуг. «Первичка» выступает главным доказательством проведения хозяйственных операций, именно по ней составляются отчеты для налоговой службы (ФНС) и определяется размер подлежащего к уплате налога. Если вашему предприятию не удается привести в порядок «первичку», обратитесь к экспертам. Ниже подробно разберем, что такое первичная бухгалтерия и что к ней относится.

Оформление бухгалтерских первичных документов

«Первичка» в бухгалтерии – это документ, составленный с соблюдением предписаний ст. 9 закона № 402-ФЗ, в котором отражены данные о стоимости оказываемых ИП или организацией услуг, работ или поставляемых товаров и др.

Для того, чтобы бланк считался доказательством проведения хозяйственных операции, в нем обязательно указываются:

- наименование (например, «Счет-фактура», «Счет на оплату», «Товарная накладная»);

- дата составления;

- название организации или ИП-составителя (например, ООО «Век», ИП Салынский А.Д.);

- какая хозяйственная операция производится (например, установка сплит-систем, поставка кресел артикула X светло-бежевого цвета);

- единицы измерения (шт., м2 или м3, час и т.д.) и валюта расчетов;

- Ф.И.О. руководителя предприятия или ИП, а также должностного лица, составившего бухгалтерский первичный документ;

- подписи с расшифровкой предпринимателя, директора компании и должностного лица-составителя.

Действующий перечень первичной документации 2021 года

Ниже приведены все основные первичные документы бухгалтерского учета: перечень для 2021 года.

| Сфера назначения | Список документов |

| Кассовые операции | Приходные и расходные ордеры, кассовая книга, журнал регистрации расходной и приходной документации, акт инвентаризации наличных денег, книга учета о выданной и принятой кассиром наличности, инвентаризационная опись отчетных бланков и ценных бумаг |

| Учет рабочего времени, расчет заработной платы, количество персонала | Табель рабочего времени и расчета зарплаты, расчетно-платежная ведомость, регистрационный ведомственный журнал, лицевой счет, “расчетки” при увольнении сотрудника и при предоставлении ежегодного отпуска, справка о средней з/п за последние 3 месяца, акт о приеме работ по срочному трудовому соглашению (скачать типовые формы документов) |

| Расчеты и платежи | Платежное требование или поручение, инкассовое поручение, платежный ордер (скачать актуальные образцы бланков) |

| Расчеты через контрольно-кассовую технику (ККТ) | Акт о проверке наличности в кассе, сведения о показаниях ККТ и выручке предприятия, журнал учета вызовов и выполнения работы техническими специалистами, справка-отчет и журнал кассира, журнал регистрации показаний ККТ, принимающих платежи без кассира, акт о возврате денег клиенту по неиспользованному чеку, акт о переводе счетчиков ККТ на нули, акт снятия показаний с ККТ перед отправкой ее в ремонт и при возвращении в магазин (скачать действующие формы документов) |

| Ремонтно-строительная деятельность | Акт о приемке выполненных работ, общий журнал работ, справка о затратах и стоимости проведенных работ, учетный журнал по выполненным работам, акт о разборке сооружений, акт о сдаче в эксплуатацию сооружения, акт приемки достроенного объекта, акт об оценке подлежащей сносу недвижимости, акт о приостановлении строительных или проектно-изыскательных работ (скачать бланки для учета ремонтно-строительной деятельности) |

| Торговые операции | Акт о приемке товарных ценностей, акт о списании товаров, журнал регистрации ТМЦ и журнал учета выполненных заказов, приходно-расходная накладная, счет-фактура – о том, что входит в первичные документы бухгалтерского учета по торговым операциям, можно узнать из Постановления Госкомстата № 132, утвержденного в 1998 г. (скачать утвержденные Госкомстатом формы бланков) |

| Деятельность на автомобильном транспорте | Путевые листы для различных типов автомобилей (легковых, специальных, грузовых, автобусов), товарно-транспортная накладная, журнал регистрации путевых листов (скачать бланки) |

| НМА и основные средства | Различные акты о приеме-передаче (оборудования, зданий, основных средств), о списании объектов, выявленных дефектах, карточка учета НМА (скачать образцы) |

| ТМЦ и продукция | Журнал учета ТМЦ, акты приема-передачи и уценки ТМЦ, отчет экспедитора: полный перечень содержится в Постановлении Госкомстата РФ № 66, действующего с 1999 г. (в бухгалтерском учете первичные документы заполняются по формам, скачать которые можно тут) |

| Инвентаризация | Инвентаризационные описи НМА, ТМЦ, основных средств, акт о контрольной проверке – список всех требуемых бланков содержится в Постановлении Госкомстата РФ № 88, утвержденном в 1998 г. (скачать образцы оформления первичных бухгалтерских документов) |

Остается еще один важный вопрос: является ли договор первичным документом бухгалтерского учета? Ведь с формальной точки зрения он соответствует всем требованиям ст. 9 закона № 402-ФЗ: и название есть, и дата, и сведения о сторонах соглашения, и предмет сделки, и подписи сторон с печатями. Однако договор не принято считать «первичкой». Дело в том, что соглашение призвано урегулировать между компаниями или предпринимателями условия по заключаемой сделке. Договор – гарант того, что стороны будут исполнять свои обязанности на определенных в нем условиях. А вот факт осуществления хозяйственных операций он не подтверждает.

Аккуратное ведение бухгалтерии гарантирует отсутствие проблем с налоговой. Если собственных ресурсов не хватает, лучший выход – перевести этот блок работы на аутсорсинг. Выгоднее доверить ведение первичного бухгалтерского учета экспертам, например сервису Главбух Ассистент. Постоянный мониторинг изменений в правовых актах исключит возможность совершения ошибок и использования устаревших бланков.

Если несвоевременно или неправильно оформить «первичку»?

Выяснив, какие документы являются первичными в бухгалтерии, можно понять, насколько важно их своевременное составление и передача экземпляра контрагентам. Но что, если должностное лицо не отразило в них факт проведения хозяйственной операции либо сделало это некорретктно или с запозданием?

Без «первички» невозможно доказать, что товар был поставлен, работа осуществлена, услуга оказана. В суде одна из сторон сможет сослаться на подписанный контрагентами договор, но без учетной документации факт выполнения обязанностей доказать не выйдет.

Можно случайно увеличить или снизить размер налогов. Неправильные суммы увеличивают или уменьшают налоговую базу. И если в первом случае проблем не возникнет, и всегда можно потребовать у ФНС зачет излишне уплаченных денежных средств на следующий период, то при уменьшении на организацию или предпринимателя наложат штрафы.

При работе с первичными документами в бухгалтерии нужно быть предельно внимательным. ФНС в письме № СД-4-3/264, опубликованном в 2018 году, запрещает их исправление (за исключением счетов-фактур).

Аутсорсинг бухгалтерии – недорогая услуга для представителей малого бизнеса, которая позволит сэкономить на штате сотрудников и получить страховую премию в случае форс-мажора по вине подрядчика.

Что такое первичные документы бухгалтерского учета: виды

Первичные бухгалтерские документы имеют важное значение не только в вопросах учета, но и касательно налогового законодательства, в частности определения объема обязательств. Потому ответственному за составление первичной документации крайне важно знать все нюансы ведения учета, а кроме того, понимать их классификацию для упрощения работы.

Что такое первичные документы бухгалтерского учета

Первичными принято считать те документы, которые регистрируют определенные хозяйственные действия, уже осуществленные. Оставить запись в бухгалтерском учете и внести ее в регистр можно исключительно при наличии документации первичного учета. Она считается неотъемлемой частью системы управления предприятием. Исходя из этого можно смело утверждать, что первичные документы бухгалтерского учета — это документальное подтверждение осуществленных сделок, связанных с хозяйственной деятельностью субъекта и принесших некий экономический эффект.

Все моменты, затрагивающие вопрос касательно первички, подчиняются положениям и нормам 402-ФЗ. В нормативе обозначено, что данные справки нужны при взаимодействии с налоговыми структурами в качестве подтверждения правильности расчетов. А это означает, что у налоговиков не возникнет никаких нареканий касательно процесса определения базы налогообложения.

В соответствии с действующими регламентами, первичная документация подлежит обязательному хранению в течение 4-х лет. В этот период налоговики могут в любой момент запросить документы для изучения и проверки. Кроме того, первичная документация часто выступает в качестве доказательной базы в судебных тяжбах.

Стоит отметить, что на законодательном уровне не закреплены конкретные формы первичной документации. По данному вопросу у хозяйствующего субъекта появляется возможность выбора того варианта, который удовлетворит его запросы и будет служить хорошим подспорьем в дальнейшей работе.

Первичные документы бухгалтерского учета: перечень

Как правило, полный список справок, выполняющих основополагающие функции, остается неизменным и утверждается на высшем уровне. На текущий момент к данной категории относят:

- Договора. В них оговариваются конкретные условия сделки, ответственность сторон и финансовые вопросы. В целом, тут указываются все условия, которые тем или иным образом имеют отношение к проводимой сделке. Отметим, что для некоторых операций письменная форма договора не обязательна. Так, с момента получения покупателем товарного чека, сделка признается заключенной.

- Счета. При помощи документов данного типа покупатель подтверждает готовность оплатить товар (услугу) продавца. А помимо того, в счетах могут быть представлены дополнительные условия сделки и зафиксированы конкретные расценки, которые продавец устанавливает на свою продукцию и услуги. Если по каким-то причинам покупателя не устроит представленный ему товар (услуга), на основании счета он имеет право требовать возврат своих средств.

- Товарная накладная. В ней отображается полный перечень всех товаров или материалов, которые передаются. Накладная должна быть составлена в нескольких вариантах в зависимости от количества участников сделки.

- Акт приема-передачи. Он составляется по итогам по итогам предоставления услуги в качестве подтверждения того, что результат труда соответствует ранее заявленным критериям и полностью одобрен принимающей стороной.

- Расчетные ведомости. В них отображаются все вопросы, связанные с расчетом с наемным персоналом по оплате труда. Причем здесь должна быть отображена вся информация, касающаяся премий, доплат и прочих механизмов финансового стимулирования работников.

- Акты приемки-передачи № ОС-1. Данный тип документации используется для фиксации любых мероприятий, связанных с вводом или выводом основных средств.

- Кассовые документы, к которым принадлежат приходные и расходные кассовые ордера, а кроме того, кассовая книга. В них содержатся сведения относительно финансовых, проведенных в рамках реализации, разнообразных сделках.

Классификация

Виды первичных документов в бухгалтерском учетов довольно разнообразны и прежде всего зависят от конкретной цели использования документа в обозримом будущем. Однако самый популярный классификационный признак заключается в разделении первичной документации на внутреннюю и внешнюю.

Внутренний документ является собственностью компании и выпускается ею для разрешения определенных вопросов. Он составляется специалистами фирмы и распространяет свое действие исключительно в пределах юрисдикции данной фирмы. Таким образом, указанная категория состоит из тех документов, которые необходимы для эффективного ведения хозяйственной деятельности в рамках одной компании. В то же время, если документ поступает на фирму со стороны или же составляется специалистами компании и впоследствии передается другим юрлицам (налоговым органам, клиентам и т. д.), то он будет признан как внешний.

В свою очередь, внутренние документы также имеют свои классификационные признаки, которые дают возможность сгруппировать их в три категории:

- Распорядительные (организационные). В них указывается информация, которая должна быть донесена до ведома сотрудников компании, структурных подразделений и филиалов и их руководителей. При их помощи компания отдает определенные распоряжения, которые должны будут тщательно выполняться. К данной группе можно отнести разнообразные приказы, распоряжения и многое другое.

- Исполнительные (оправдательные), в которых изначально отображаются факты, подтверждающие проведение определенных операций хозяйственного назначения и их завершение.

- Документы бухгалтерского оформления. Данная категория является обобщающей и нужна для систематизации сведений, содержащихся в других бумагах и их дальнейшего сбора в единый документ.

При определенных обстоятельствах документация также может быть комбинированной. В данную группу можно отнести те бумаги, которые могут одновременно содержать в себе ключевые признаки организационной и оправдательной документации. Самыми яркими примерами здесь являются различные кассовые ордера, требования, авансовая отчетность и многое другое.

Учетные регистры и их классификация

При совершении любой сделки подготавливается первичная документация. Как только она полностью оформлена, все сведения, указанные в ней, должны быть продублированы в соответствующий учетный регистр. А он являет собой своеобразный носитель, аккумулирующий основную информацию по сделке. Отталкиваясь от сути регистра, можно выделить несколько классификационных признаков. К примеру, по внешнему облику регистры предстают перед пользователями в виде книг, простых листов и учетных карт.

Исходя из механизмов ведения регистра можно выделить еще 3 группы:

- Хронологические, в которых все произошедшие события указываются со строгим соблюдением временных рамок. То есть сначала нужно указать те операции, которые произошли раньше и так далее. Подобные регистры наиболее сложные, так как в них содержится огромный массив информации, и довольно часто можно не учесть какое-либо действие.

- Систематические, в которых изначально все сделки вносятся в виде экономических показателей. Таким образом, регистры данного типа отображают экономический эффект от свершившихся хозяйственных сделок и анализируют показатели расходов и доходов. Самым ярким примером систематического регистра выступает кассовая книга.

- Комбинированные, которые имеют основополагающие признаки как систематических, так и хронологических регистров.

Содержание первичной документации

У многих пользователей возникает вопрос о том, что относится к первичным документам бухгалтерского учета, и какие требования к ним предъявляются. На законодательном уровне закреплено несколько положений, которые устанавливают, что в документах первичного чета в обязательном порядке должны присутствовать определенные сведения. В частности, в соответствии с п.2 ст.9 ФЗ-402, первичная документация должна содержать следующую информацию:

- наименование документа;

- дата составления;

- сведения о лице, которое составило указанный документ (полное наименование предприятия);

- суть хозяйственной деятельности, связанной с данным документом;

- финансовые расчеты относительно произошедшей сделки;

- подписи должностных лиц, несущих ответственность за сделку, и их инициалы.

Правила оформления документов

Законодатель устанавливает определенные правила оформления документов первичного учета. Так, одним из ключевых требований считается аккуратность и отсутствие любых грамматических и пунктуационных ошибок и опечаток. Если налоговая служба обнаружит определенные недочеты, нарушителю придется заново переделывать документ, а при повторном нарушении можно попасть на штрафные санкции. В целом, по данному вопросу следует обратить пристальное внимание на следующие рекомендации:

- Допускается использование шариковых и чернильных ручек, специальной вычислительной техники и компьютеров.

- Составление можно начинать тогда, когда предполагается проведение неких хозяйственных операций, которые нужно будет отобразить. При этом, в исключительных ситуациях вполне допускается оформление документа после завершения сделки.

- Все расчетные данные должны быть отображены как в числовой форме, так и в письменной. Таким образом, около каждой цифры должна стоять пропись.

- Крайне важно заполнить все реквизиты, указанные на бланке. Если по каким-то причинам сведений нет, нельзя оставлять пустую строку. В ней должен появится прочерк.

Если не придерживаться данных рекомендаций, можно столкнуться со значительными сложностями. Так, если налоговая служба при проверке признает документ некорректным, появятся сомнения в правильности проведенных расчетов и определении налоговой базы.

Если по каким-то причинам необходимо внести определенные корректировки, ни в коем случае нельзя пользоваться корректорами и штриховкой, так как они недопустимы. Исправления можно сделать следующими способами:

- Контурное исправление. Если указаны неверные сведения, их необходимо перечеркнуть тонкой линией, а рядом указать правильные данные. При этом обязательно на месте каждого такого исправления должна стоять сноска «Исправленному верить» с указанием даты исправления и подписи должностного лица, который внес правку. Однако отметим, что в случае с документами, отображающими поступление и расходование денежных средств, такой способ будет нецелесообразным.

- Дополнительная запись. Этот способ применяют в тех ситуациях, когда суммарные значения сделок оформляются с существенно сниженными показателями. Чтобы не составлять документ по-новому, можно сделать дополнительные проводки на недостающие суммы в текущем периоде или следующим за ним.

- Сторнировка. Неправильная запись исправляется с применением отрицательных значений. Все неверно указанные сведения повторяются красными чернилами, а рядом указываются правильные записи.

Первичка может составляться как в письменной, так и в электронной форме. В последнее время многие компании дублируют сведения и составляют как бумажные, так и электронные версии. Первые в дальнейшем используются для внутренних интересов, а вот электронные копии передаются на проверку в ФНС по требованию.

Можно сделать несколько выводов. Государство не утверждает никаких обязательных форм для первичной документации, что дает хозяйствующим субъектам право самостоятельного определения формы документа, которая будет в дальнейшем использоваться на практике. Сразу же после оформления документа все данные из него должны быть перенесены в учетный регистр.