Услуга Овердрафт на зарплатную карту от ВТБ 24

Содержание

Овердрафт представляет собой лимит заемных средств, который подключен к дебетовой карте и может быть использован клиентом в случае, когда собственные деньги на ней закончатся. Овердрафт удобен тем, что нет необходимости идти в отделение банка и оформлять кредитную карту или кредит наличными. ВТБ 24 предлагает одни из самых

выгодных условий по овердрафту. Подключить его могут как физические лица, так и индивидуальные предприниматели. Первые — к своей зарплатной карте, вторые — к расчетному счету.

Овердрафт от ВТБ 24 для физических лиц

Овердрафт — это разновидность кредита, его возобновляемая форма. Клиенту не нужно проходить банковскую проверку на платежеспособность, достаточно лишь написать заявление и подключить услугу.

Условия предоставления и использования овердрафта

Подробные условия по услуге овердрафта прописаны в тарифах банка. Лимит редко подключается по умолчанию, чаще — при подписании договора на дебетовую карту, или же по просьбе заявителя в дальнейшем.

Перерасход по дебетовой карте с лимитом овердрафта может быть преднамеренным или санкционированным, когда клиент уведомлен о том, что расходует денежные средства сверх собственных, расположенных на карте, так и несанкционированным в результате изменения курса валют по валютным операциям, из-за разницы в совершении операций и продолжительности операционного дня в банке. В любом случае как санкционированный, так и несанкционированный перерасход должен быть погашен.

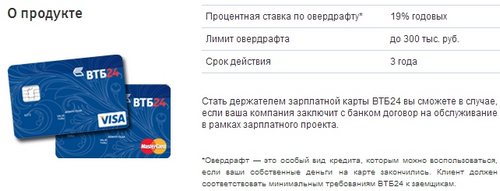

ВТБ 24 предоставляет лимит овердрафта на зарплатную карту на следующих условиях:

- размер лимита рассчитывается банком индивидуально, исходя из среднемесячной зарплате клиента;

- процентная ставка варьируется от 22 до 24 % годовых;

- период, в течение которого должна быть погашена задолженность, равен 1 году;

- размер минимального платежа должен составлять не менее 10 % от суммы задолженности.

Подключение овердрафта возможно только в том случае, если вы являетесь обладателем зарплатной карты от ВТБ 24.

Зарплатная карта с лимитом овердрафта обслуживается бесплатно. При подключении к ней дополнительных карт за обслуживание каждой придется платить от 750 до 3000 в год в зависимости от типа пластика.

Характеристики овердрафта на зарплатной карте

Использование лимита овердрафта по зарплатной карте имеет ряд особенностей:

- льготный период на лимит овердрафта отсутствует. Расчет ведется с первого числа календарного месяца, поэтому при возникновении задолженности по карте ее необходимо погасить до первого числа следующего месяца;

- в случае возникновения просроченного платежа по кредитному лимиту будут начислены штрафы, равные 1 % от суммы задолженности за каждый день просрочки;

- при изменении уровня дохода клиента лимит овердрафта также может быть изменен банком по умолчанию в большую или меньшую сторону. В случае потери работы банк вправе потребовать досрочное полное погашение задолженности по лимиту овердрафта.

Овердрафт по зарплатной карте имеет ряд преимуществ и дополнительных возможностей, которыми можно воспользоваться в любой момент.

Как подключить услугу лимита овердрафта к зарплатной карте

Для подключения услуги овердрафта клиенту необходимо:

- обратиться в ближайшее отделение банка с паспортом и зарплатной картой;

- написать заявление на подключение услуги по образцу банка;

- дождаться одобрения заявки банком, подписать допсоглашение к договору на зарплатную карту.

Перед подписанием документов важно ознакомиться со всеми условиями и тарифами предоставления лимита овердрафта, чтобы в дальнейшем избежать просрочек платежей по кредиту и испорченной кредитной истории.

Чтобы избежать начисления повышенных процентов, следует не допускать технического овердрафта.

Воспользоваться услугой могут только те заявители, которые получают заработную плату через счет в ВТБ 24.

Подключить лимит овердрафта к зарплатной карте может далеко не каждый заявитель. Для этого клиент должен соответствовать общим требованиям, предъявляемым банком к клиентам:

- клиент должен иметь постоянную регистрацию в регионе оформления зарплатной карты;

- возраст — с 18 лет;

- минимальный стаж работы на последнем месте должен быть не менее 3 месяцев;

- средний размер зарплаты должен начинаться от 10000 руб., в этом случае можно рассчитывать на минимальный лимит овердрафта (10000 руб.).

[note]Несмотря на то, что клиент получает зарплату на карту ВТБ 24, лимит овердрафта ему может быть и не одобрен по причине плохой кредитной истории или наличии непогашенной задолженности в одном или нескольких сторонних кредитных организациях. [/note]

Условия предоставления лимита овердрафта предпринимателям

Индивидуальные предприниматели, имеющие расчетный счет в ВТБ 24, наравне с зарплатными клиентами могут подключить услугу лимита овердрафта.

Для них существуют следующие условия по выделенной кредитной линии:

- ставка по лимиту составляет 14,5 % годовых;

- размер овердрафта рассчитывается, исходя из среднемесячного оборота по счету предпринимателя, и обычно составляет 50 % от этой суммы. Максимальное значение овердрафта — 850000 руб.;

- срок предоставления кредита составляет от 12 до 24 месяцев;

- ежемесячный платеж должен вноситься каждые 30 или 60 дней.

Единственное условия предоставления индивидуальному предпринимателю кредитной линии — наличие расчетного счета в ВТБ 24 и ежемесячные совершаемые по нему операции.

Предпринимателям овердрафт можно подключить только в случае открытия расчетного счета в банке ВТБ 24.

Предприниматель не должен предоставлять банку никаких документов, подтверждающих его платежеспособность, поскольку через его расчетный счет проходят все операции. ВТБ 24 может изъять эту информацию для определения лимита овердрафта.

Есть ли лучшие условия по лимиту овердрафта?

Если лимит овердрафта уже подключен к зарплатной карте, то есть реальная возможность увеличить сумму кредита. Обычно увеличение лимита производится банком по собственному усмотрению автоматически, когда клиент активно использует карту для своих ежедневных покупок, а также своевременно или досрочно вносит платежи по кредиту.

Также можно самостоятельно обратиться в отделение банка с заявлением об увеличении лимита. Для этого банк потребует указать причину повышения кредита, а также предоставить документы, подтверждающие дополнительный доход или наличие недвижимости в собственности клиента. Других способов по увеличению лимита овердрафта не существует. Банк оставляет за собой право в отказе об увеличении кредитной линии.

Для увеличения лимита по овердрафту необходимо увеличить оборот средств по карте или же предоставить для банка дополнительный источник обеспечения.

Для индивидуальных предпринимателей существует единственный способ повышения кредитного транша — это увеличение ежемесячных оборотов, совершаемых посредством расчетного банковского счета. Такой показатель говорит банку о том, что бизнес показывает положительную динамику, риски, связанные с увеличением лимита овердрафта, минимальны.

Если клиент планирует выезд за границу, то в дополнении к зарплатной карте он может подключить мультивалютную карту, которая будет содержать лимит овердрафта. Пользоваться таким пластиком за границей максимально выгодно и удобно. Единственная неожиданность, которая может возникнуть — это появление технического перерасхода из-за резкого скачка валютного курса.

Есть возможность открытия мультивалютных карт с овердрафтом специально для тех, кто собирается расплачиваться за границей.

Выводы

Лимит овердрафта является удобной и выгодной услугой как для физического лица, так и для индивидуального предпринимателя. Подключить ее можно к зарплатной карте клиента или к расчетному счету. Лимит овердрафта позволяет клиенту совершать более дорогостоящие покупки, стоимость которых превышает собственные средства, находящиеся на карте. Для этого нет необходимости с дополнительными документами идти в банк и оформлять кредитную карту или кредит наличными.

Для индивидуального предпринимателя лимит овердрафта служит своеобразной подушкой безопасности на случай, когда платежи от контрагентов не поступили, а расходовать денежные средства необходимо.

Овердрафт ВТБ: что это, как правильно использовать

ВТБ активно продвигает услугу овердрафта не только для юридических, но и физических лиц по зарплатным проектам. Что это и как этим пользоваться — разбираем в статье.

Овердрафт ВТБ для юридических лиц

Овердрафт для юридических лиц — краткосрочное кредитование бизнеса для покрытия кассовых разрывов. Можно не беспокоиться, что не хватит средств на оплату текущих требований поставщиков. Банк предоставляет кредитный лимит, в рамках которого можно уходить в минус по счету, исполняя свои платежные обязательства. Жмите открыть счёт и пользуйтесь услугами банка.

Основное отличие от иных кредитных продуктов — короткий срок использования и цели кредитования. Развивать бизнес с овердрафтной линией нерентабельно, для этого целесообразно использовать инвестиционные кредиты.

Овердрафт подходит для стабильных компаний с налаженной инфраструктурой поступления доходов от основной и иных видов деятельности. Этот фактор определяет размеры лимитов для конкретного клиента. Данный показатель — своеобразная гарантия банка, что перерасход покроется с ближайшего поступления на счет заемщика.

Корпоративные клиенты должны соблюдать требования использования средств овердрафта. Списывать заемные деньги можно только на покрытие текущих нужд компании:

- Оплата производственных материалов, запчастей, комплектующих.

- Ремонт оборудования.

- Оплата счетов по аренде, коммунальных услуг.

- Оплата труда наемных работников.

- Налоговые, таможенные отчисления.

- Взносы в бюджетные и внебюджетные фонды.

Другие расходы по инвестированию в ценные бумаги, уставные капиталы, закрытие кредитов запрещено оплачивать с использованием овердрафта. Банк накладывает такие ограничения для страхования собственных рисков по невозврату заемных средств.

Чтобы подключить овердрафт к расчетному счету в ВТБ:

- заполните заявку на сайте;

- посетите один из офисов банка для уточнения индивидуальных условий и заполнения анкеты;

- соберите документы (учредительные, регистрационные, паспорта учредителей);

- узнайте решение банка.

Овердрафт ВТБ (ВТБ24): условия для юридических лиц

Условия овердрафта ВТБ для юрлиц зависят от масштаба бизнеса и суммарных оборотных средств. Банк предлагает услугу малому, среднему и крупному бизнесу. Отличия сервиса заключается в периоде кредитования, процентной ставке и максимальных лимитах оверарфта.

Д о 150 000 000 руб., но не более 50% от средних оборотов за месяц

Индивидуальный, не более 50% от среднемесячных оборотов

Индивидуальный, не более 50% от среднемесячных оборотов

Годовая процентная ставка

Фиксированная от 11,5%

От владельца бизнеса

Сроки рассмотрения заявки

При расчете лимита и процента по овердрафту для новых клиентов ВТБ запрашивает документы, подтверждающие обороты по счетам в других финансовых организациях.

Овердрафт на зарплатной карте ВТБ

Проверили баланс «пластика» и обрадовались доступной сумме сверх ожидаемой? Не спешите тратить деньги, возможно, вам подключили овердрафт. Разбираемся, что это и как правильно пользоваться овердрафтом ВТБ (ВТБ24) для зарплатных клиентов, чтобы не переплачивать на комиссиях и процентах.

Простыми словами, овердрафт — право перерасходовать деньги по карте в пределах допустимого лимита. И нет, это не кредитная карточка. Овердрафт подключается к дебетовой карте в рамках зарплатного проекта, дополнительный «пластик» не выпускается. Банк устанавливает допустимый лимит перерасхода, который можно использовать, когда закончились собственные средства, а следующая зарплата поступит через некоторое время. При зачислении зарплатных денег банк автоматически спишет сумму перерасхода и начисленные проценты за дни пользования заемными средствами.

ВТБ реализует два вида овердрафта — разрешенный и неразрешенный (или несанкционированный, технический).

Технический подключается автоматически ко всем картам любых банков. Это защита финансовых учреждений от получения убытков, связанных с технической стороной платежных систем:

- разница в курсах валют при проведении транзакции и фактического списания средств в разные дни;

- взимание комиссий, предусмотренных договором, при недостатке средств на счете;

- списание средств по операции не в день совершения, а при получении документа из платежной системы.

Владельцы карт ВТБ узнают о техническом овердрафте, когда обнаруживают отрицательный баланс или пункт по перерасходу средств в выписке. Пользователь может и не догадываться о возникшем перерасходе, но вернуть долг с процентами банку обязан. Штраф за несанкционированный овердрафт — 0,1% в день от потраченной суммы.

Разрешенный овердрафт подключается сотрудником банка в офисе при выдаче зарплатной карты. Данная услуга — добровольная, по заявлению клиента перерасход можно отключить. В таком случае владелец распоряжается только собственными средствами без привлечения заемных. При необходимости кредитования придется обращаться в банк и выбирать другой вид кредитного продукта.

Самостоятельно управлять овердрафтом по зарплатной карте — подключать и отключать услугу — через онлайн-приложение ВТБ невозможно. Формальности выполняются при личном присутствии в подразделении банка.

Узнать долг по овердрафту банка ВТБ можно несколькими способами:

- оформить выписку по карте в мобильном банке;

- позвонить на горячую линию по бесплатному номеру 8 (800) 100-24-24;

- посетить офис банка, предоставив паспорт и номер карты.

Овердрафт ВТБ (ВТБ24): условия для зарплатных карт

Для подключения услуги клиент должен удовлетворять требованиям:

- возраст — от 18 лет;

- стаж работы на последнем месте — от 3 месяцев;

- минимальный размер заработной платы — 10 000 рублей;

- отсутствие задолженности по техническому овердрафту на карте.

Банк может отказать в предоставлении овердрафта при плохой кредитной истории заемщика.

Условия по овердрафтному кредиту определяются в дополнительном договоре с клиентом. Стандартные условия для зарплатных карт банка Москвы (входящего в группу ВТБ), МИР, Мультикарта приведены в таблице.

Срок действия услуги

36 месяцев (срок действия карты)

Погашение использованной суммы овердрафта

Ежемесячно, не позднее даты окончания платежного периода

5% от задолженности и начисленные проценты за полную сумму использованного лимита

Штрафные санкции за просроченную задолженность

Комиссия за снятие денег из банкомата за счет овердрафта

По отзывам клиентов банк ВТБ не всегда информирует о подключении овердрафта при оформлении зарплатной карты. Не забудьте поинтересоваться у обслуживающего менеджера о статусе данной услуги — при нежелании пользоваться перерасходом попросите отключить овердрафт в момент получения «пластика».

Овердрафт ВТБ 24

ВТБ 24 предлагает клиентам воспользоваться возобновляемым кредитом без необходимости подтверждения доходов. Рассмотрим, особенности овердрафта в ВТБ 24, как подключить его и правила использования.

Особенности овердрафта в ВТБ

Сегодня предусмотрена возможность подключить в ВТБ 24 овердрафт по зарплатной карте. Если поступления заработной платы происходит на счет учреждения, клиенту становится доступной эта возможность. Овердрафт позволяет использовать ресурсы, которыми клиент не владеет, т.е. по сути, занимать их у банка. Право пользования возобновляется после выплаты долга, т.е. кредит доступен клиенту постоянно без необходимости его снова запрашивать.  Карты ВТБ 24 с овердрафтом оформить не сложно

Карты ВТБ 24 с овердрафтом оформить не сложно

Зарплатный клиент должен соответствовать определенным требованиям:

- Гражданин РФ;

- Старше 18 лет;

- На нынешнем месте работает свыше 3 месяцев;

- Заработная плата: от 10 тыс. рублей.

Данные обязательные условия отдельно подтверждать документально не требуется . Вся информация в полной мере есть у банка, ведь гражданин уже оформлял карточку и получает периодические переводы от работодателя. История кредитования также очень важна. Если гражданин имеет незакрытые кредиты, просрочки и иные проблемы с прошлыми займами, ему могут отказать в том, чтобы овердрафт на зарплатную карту ВТБ 24 подключить.

Несанкционированный овердрафт

Стоит знать, что существует понятие несанкционированного овердрафта, который предусматривает штрафные санкции и значительные комиссии. Происходит он чаще, когда клиент проводит валютную операцию, а расчет по ней происходит позже. Из-за разницы курсов происходит неучтенный перерасход.  Обязательно ознакомьтесь со всеми условиями предоставления овердрафта от ВТБ 24, чтобы не попасть в неприятное положение

Обязательно ознакомьтесь со всеми условиями предоставления овердрафта от ВТБ 24, чтобы не попасть в неприятное положение

В этом случае начисляются повышенные проценты, а за каждый просроченный день действует пеня. Рекомендуется погашать такой «заем» как можно раньше, чтобы избежать значительного увеличения суммы. Также технический перерасход может произойти, когда банковская операция происходит позже, чем совершенный платеж. В этом случае сумма сделки «замораживается» и если совершить еще одну оплату, произойдет вынужденный перерасход. Подобные нюансы нужно учитывать, чтобы не оказаться в должниках.

Условия предоставления овердрафта

В ВТБ 24 на овердрафт по зарплатной карте условия назначены следующие:

- Минимальный лимит: 10 тыс. рублей;

- Индивидуальный лимит: устанавливает согласно с уровнем заработной платы. Обычно, равен среднему доходу в месяц.

- Ставка: 22%. Для карточек Голд: 24%.

- Граничный срок уплаты долга: 1 год.

- Обязательный платеж в месяц при наличии перерасхода: 10%.

- Обслуживание: бесплатно.

Для владельцев Премиум- пакетов

Кроме зарплатных клиентов, овердрафт на карту ВТБ 24 подключить могут владельцы Премиум-пакетов и VIP-клиенты. Условия для них практически не отличаются от указанных выше, кроме:

- Лимит по картам класса Премиум: 300-500 тыс. рублей;

- Обслуживание: 750-3000 рублей, согласно действующим тарифам.

Карты с овердрафтом от ВТБ 24 для VIP-клиентов отличаются увеличенным лимитом

Карты с овердрафтом от ВТБ 24 для VIP-клиентов отличаются увеличенным лимитом

Для зарплатных проектов

Зарплатные продукты открыты преимущество на рублевые счета. Но если клиенту удобнее использовать пластик с валютой в виду частый операций в ней, стоит произвести замену и запросить овердрафт на нее. В этом случае конвертации валют происходить не будут, что понижает риск технического овердрафта. Но стоит знать, что обслуживание таких продуктов обходится дороже.

Лучше оформлять овердрафт от ВТБ 24 на зарплатную рублевую карту

Лучше оформлять овердрафт от ВТБ 24 на зарплатную рублевую карту

Отличие от кредитных карт

Активировав услугу на карточку, стоит помнить, что это не обычный кредит или кредитка. Имеет она немало особенностей, которые нужно знать:

- Отсутствие льготного периода. Если по кредитке допустимо возвращать долг без начисления процентов в срок 50-60 дней и лишь при просрочке воздействуют проценты, то здесь сразу применяется ставка с первого же дня.

- Процент овердрафта в ВТБ 24 несколько ниже, чем по кредиткам (от 28%).

- Оплату части долга нужно произвести к началу следующего месяца, потому расходовать овердрафт лучше в первых числах, чтобы иметь больше времени для его выплаты.

- Штраф за просрочку составляет 1% от величины за каждый день.

- При увольнении с данной работы, овердрафт чаще отключают.

- При изменении уровня оплаты, лимит по перерасходу пересматривают или отключают вовсе.

- При снятии услуги овердрафта невыплаченный долг требуют погасить досрочно.

Порядок подключения

Чтобы подключить овердрафт в ВТБ 24 на зарплатную карточку, достаточно посетить офис учреждения. С собой нужно иметь сам пластик и паспорт, чтобы удостоверить свое право на владение им. У сотрудника нужно попросить бланк и заполнить его графы. Необходимо указать свои личные и паспортные данные, место работы, номер карточного продукта и желаемый лимит. Далее происходит процедура согласования. О ее длительности сотрудник сообщит отдельно. В некоторых случаях, ответ выдают сразу же.

Если оформить перерасход отказались, можно уточнить причины . Если дело в несоразмерном запросе лимита, стоит его понизить, переписав заявку. Но скорее причинами отказа выступают недостаточный уровень заработной платы, малый стаж или плохая история по прошлым кредитам.

Если у клиента есть непогашенные обязательства, даже в иных учреждениях, ему также могут отказать из-за опасения, что овердрафт будет использован на выплату этого долга. Что впоследствии повлечет еще больший объем задолженности у клиента и невозможности своевременно внести платежи.

Если сотрудник ВТБ 24 овердрафт на зарплатную карту согласовал, потребуется подписать новый договор по ней. В него включаются правила и обязанности по взаимодействию относительно услуги. Стоит внимательно ознакомиться с условиями и проконсультироваться по неясным моментам.

Особенности изменения размера овердрафта

Если клиента не устраивает установленный овердрафт в ВТБ 24 и он желает его повысить, существуют такие возможности:

- Предоставить данные о дополнительных источниках дохода;

- Предложить в залог некое имущество;

- При использовании карты у гражданина не было просрочек и штрафов;

- Пояснить цель увеличения перерасхода (крупная покупка, поездка за границу).

Понизить же ранее согласованный размер невозможно . Выходом в такой ситуации выступает лишь смена карточки на более низкую по уровню (например, Голд сменить на Классик).

Особенности для ИП

Не только частные лица могут сегодня использовать карты ВТБ 24 с овердрафтом. Предприниматели и бизнесмены также могут подключить услугу. Обязательным условием для них выступает наличие счета в ВТБ, по которому ИП проводит расчеты, принимает платежи и т.п. Данной категории клиентов предоставлять данные о доходах также нет необходимости. Информация об обороте компании и ее экономической активности уже есть у банка. Лимит назначают индивидуально , с учетом оборота средств у бизнесмена.

Услуга овердрафта от ВТБ 24 так же доступна для индивидуальных предпринимателей

Услуга овердрафта от ВТБ 24 так же доступна для индивидуальных предпринимателей

Для ИП на овердрафт в ВТБ 24 условия действуют следующие:

- Максимальная величина перерасхода: до 85 тыс. рублей или до 50% от оборота на счету бизнесмена.

- Ставка: 14,5%.

- Граничный срок погашения: 1 или 2 года (на выбор).

- Обязательные платежи: каждые 1 или 2 месяца, исходя из выбранного срока.

Если ИП нужен больший лимит, добиться этого можно путем увеличения оборота. Увидев развитие бизнеса и повышения экономических показателей, банк пересматривает назначенный перерасход в сторону увеличения.

Заключение

Услуга овердрафт от ВТБ 24 удобна и ее использование может очень помочь в сложной ситуации. Но как и к любой другой банковской услуге, к овердрафту следует относиться серьезно.

Источники:

http://tvoedelo.online/banky/overdraft-vtb

http://finansytut.ru/banki/kartyi/overdraft-vtb-24.html

http://www.raiffeisen.ru/business/entrepreneurs/