Как заполняется книга учета бланков строгой отчетности?

Может ли использоваться форма 0504045 книги учета бланков строгой отчетности

Для применения юрлицами и предпринимателями, осуществляющими коммерческую деятельность в своих интересах, нет утвержденной формы такого документа, как книга по учету бланков строгой отчетности.

Однако для использования в государственных/муниципальных организациях и учреждениях существует бланк такой книги (форма 0504045), утвержденный приказом Минфина России от 30.03.2015 № 52н.

Организациям иной собственности и ИП ничто не мешает ни воспользоваться для составления книги учета БСО бланком формы 0504045, ни взять ее за основу при разработке собственного варианта книги.

Бланк формы 0504045 можно скачать на нашем сайте:

Для работы с ней книгу удобнее всего распечатать на бумажном носителе и сшить в виде брошюры.

Срок хранения книги не может быть меньше срока хранения корешков бланков или испорченных БСО. Это значит, что книгу учета бланков строгой отчетности надлежит сохранять в течение 5 лет после внесения последней записи в нее.

О том, кто после введения онлайн-касс вправе продолжать работу с БСО по старым правилам, читайте в статье «Бланк строгой отчетности вместо кассового чека (нюансы)».

Что еще взять за пример журнала учета бланков строгой отчетности

Любая организация или ИП может разработать собственный журнал учета бланков строгой отчетности, придерживаясь требований о наличии в этом документе всех обязательных реквизитов. В связи с тем, что в данном реестре накапливаются и систематизируются сведения о кассовой первичке, книгу учета бланков строгой отчетности можно отнести к регистрам, подчиняющимся требованиям закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Обязательные реквизиты таких регистров перечислены в п. 4 ст. 10 закона № 402-ФЗ. Среди них:

- наименование регистра и предприятия;

- даты начала и окончания ведения регистра;

- единицы измерения и величина объектов учета;

- хронологическая запись сгруппированных объектов учета;

- Ф. И. О. и должности лиц, заполняющих регистр, с подписями.

Порядок заполнения книги учета БСО

Книга бланков строгой отчетности должна содержать записи о приходе, выдаче, возврате и списании бланковых первичных документов. К регистру прикладываются корешки выданных БСО, а также неправильно заполненные их бланки и те, которые уже не будут выданы по какой-либо причине.

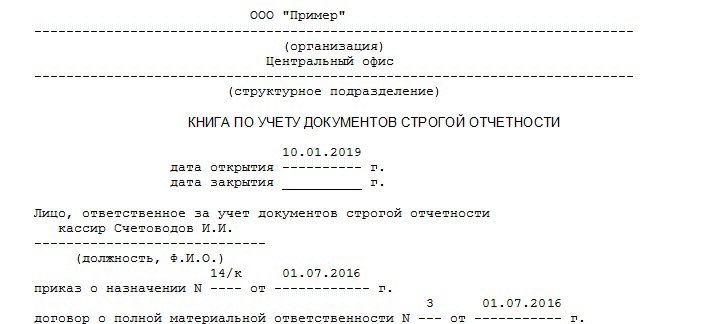

В шапке книги учета БСО либо на ее отдельной странице, которая будет служить титульной, необходимо привести название документа и период, охватывающий все сделанные в нем записи. Под названием регистра указывается название юрлица (или Ф. И. О. предпринимателя), код по ОКПО, также потребуется указать отдел, ведущий данный хронологический список (чаще это бухгалтерия) и наименование формы БСО.

В табличной части документа предусматриваются графы:

- для даты;

- названия получателя или поставщика бланков;

- реквизитов документа-основания, свидетельствующего о факте приема-передачи каждого регистрируемого бланка;

- данных о поступлении, использовании и остатке бланков с указанием серии и номера бланка, а также количества бланков, если фиксируется прием/передача пачки документов (например, приход из типографии — в этом случае указываются серийные номера с первого по последний бланков из пачки, сложенных по порядку);

- итогового количества бланков, пришедших/выданных/оставшихся в конце периода, на который была заведена книга.

Все сведения о том, как заполнять книгу учета бланков строгой отчетности, должны быть отражены в локальном акте, издаваемом руководителем предприятия. В этом же приказе (или в отдельно изданном) должно быть названо лицо, ответственное за сохранность БСО и соблюдение правил обращения с ними. С этим сотрудником также должно быть заключено соглашение о матответственности. Это лицо и будет делать записи в книге учета БСО.

Об оформлении договора о матответственности читайте в статье «Договор о материальной ответственности – образец 2018-2019».

Где скачать образец заполнения книги учета бланков строгой отчетности

Образец заполнения книги учета бланков строгой отчетности есть на нашем сайте.

Главным условием ведения такого регистра является соблюдение хронологического порядка записей и отражение информации о каждом без исключения бланке строгой отчетности, который был принят на учет и использован.

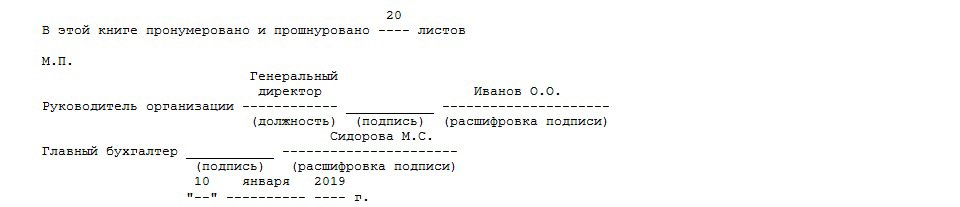

В части оформления книги следует также учитывать правило, указанное в п. 13 положения, утвержденного постановлением Правительства РФ от 06.05.2008 № 359. Речь идет о том, что все страницы этого документа должны быть пронумерованы и сшиты, а саму сшивку надлежит заверить подписями директора / главного бухгалтера и печатью.

Итоги

Книга, предназначенная для учета БСО, ведется госучреждениями на специально установленном бланке (форма 0504045). Иные юрлица и ИП вправе воспользоваться этой формой или создать свою собственную при условии соблюдения обязательных требований к реквизитам такого документа.

Сотрудник, осуществляющий внесение записей в книгу учета БСО, назначается приказом руководителя и является материально-ответственным лицом. Записи в книге ведутся в хронологическом порядке. Приложением к ней служат корешки БСО и их испорченные/неиспользованные бланки. Общие правила оформления книги учета БСО сходны с правилами оформления кассовой книги.

Книга учета бланков строгой отчетности (БСО)

Что это такое

Книга (журнал) учета БСО применяется для ведения учета бланков строгой отчетности напечатанных типографским способом.

В данной книге отражается информация по количеству:

- полученных БСО из типографии;

- израсходованных БСО (выданных на руки работнику ответственному за их хранение и выдачу клиентам);

- оставшихся БСО;

- списанных БСО.

Обратите внимание, в книге учета БСО не нужно отражать сведения по каждому бланку выданному клиенту. Книга предназначена только для ведения внутреннего учета.

Многие предприниматели также ошибочно полагают, что в журнал БСО необходимо заносить сведения о доходах, полученных по бланкам строгой отчетности. Это не так.

В книге БСО указываются только данные, касающиеся количественных перемещений бланков (получение в типографии, выдача материально ответственным лицам, остаток и списание). В свою очередь учет доходов, полученных по БСО, осуществляется в КУДиР.

Форма книги учета БСО

Бланк книги учета БСО, действующий в 2021 году, вы можете бесплатно скачать по этой ссылке.

Утвержденной формы книги учета БСО не существует, поэтому при необходимости вы можете разработать свой наиболее удобной вариант (как правило, за основу берут форму по ОКУД 0504045).

Обратите внимание, листы распечатанной книги учета бланков строгой отчетности должны быть пронумерованы, прошнурованы и подписаны руководителем и главбухом (либо ИП) и скреплены печатью.

Как заполнять книгу учета БСО

Инструкция по заполнению книги учета БСО

В строке «Учреждение» указывается полное наименование организации или ИП в соответствии с учредительными документами. Например, «Индивидуальный предприниматель Петров И.А.» или «Общество с ограниченной ответственностью «Компания»».

Далее указывается наименование структурного подразделения организации, оформляющего книгу учета (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Дата открытия» указывается дата начала ведения книги учета (как правило, совпадает с датой получения первой партии БСО).

В поле «Дата закрытия» указывается дата окончания ведения книги учета.

В поле «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Поле «Номер счета» заполняют только организации, которые ведут бухгалтерский учет (как правило, указывается забалансовый счет «006»).

В поле «Наименование формы строгой отчетности» указывается форма БСО (квитанция, туристическая путевка, билет, абонемент и т.д.).

В поле «Код формы» указывается код формы БСО (БО-1, БО-2 и т.д.). Если на бланке строгой отчетности данный код не указан, то в этом поле можете поставить прочерк.

В столбце «Дата» построчно указываются даты (число месяц и год):

- получения БСО из типографии;

- выдачи БСО материально ответственным лицам;

- списания БСО.

В столбце «От кого получено (кому отпущено)» построчно указывается:

- В случае получения БСО – наименование организации, от которой бланки были получены (например, «ООО «Типография»»).

- В случае выдачи БСО – ФИО материально ответственного лица (МОТ) которому бланки были выданы.

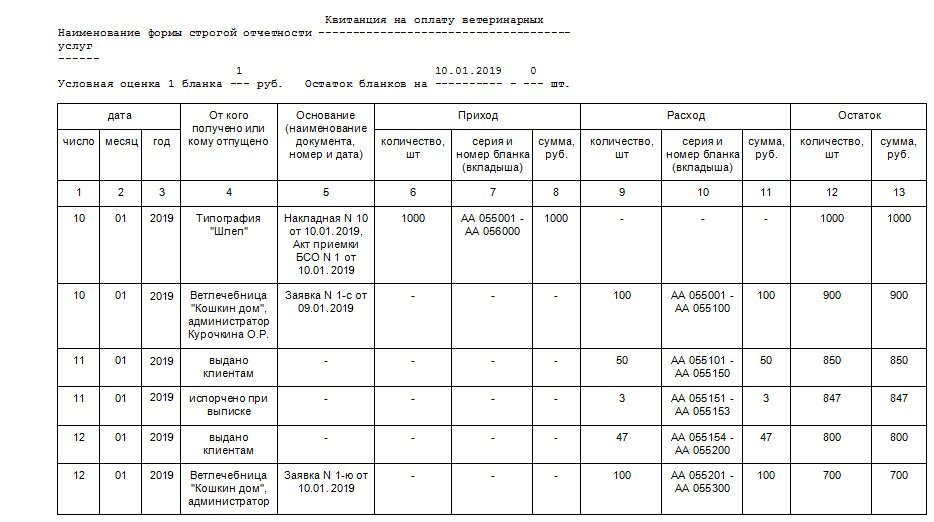

В столбце «Основание» указывается наименование, номер и дата документа, на основании которого были получены или выданы БСО (например, «Накладная № 10 от 01.05.2016 г.»).

Столбец «Приход» заполняется при получении БСО (как правило, из типографии). В нем указывается количество полученных бланков, серия, а также номера первого и последнего бланков. Например, «Серия 01 (номер с 000001 по 000100)».

Столбец «Расход» заполняется при выдаче БСО материально ответственным лицам (МОТ). В нем указывается количество выданных бланков, серия, а также номера первого и последнего бланков. Работник, получивший бланки должен поставить свою подпись (при получении БСО из типографии подпись ставит лицо ответственное за их получение).

В столбце «Остаток» указывается количество БСО, которые хранятся в организации (у ИП) за вычетом бланков выданных материально ответственным лицам.

Внизу каждой страницы книги учета БСО в графе «Итого» выводится общее количество полученных, выданных и оставшихся бланков строгой отчетности.

Образец (пример) заполнения книги учета БСО

Ниже представлен образец заполненной книги учета БСО:

Бланки строгой отчётности и их учёт — что нужно знать о них предпринимателю

Любой предприниматель стремится свести к минимуму организационные расходы, связанные с деятельностью его компании. Поэтому, если закон позволяет отказаться от использования в работе кассового аппарата и применять в расчётах с клиентами бланки строгой отчётности, имеет смысл воспользоваться этой возможностью. Но нужно помнить, что эти документы, как и следует из их названия, нуждаются в тщательном учёте, регистрации в специальной книге и контроле их использования.

Бланки строгой отчётности и их виды

В соответствии с Постановлением Правительства РФ от 06.05.2008 № 359 различные организации, в том числе коммерческие, и индивидуальные предприниматели имеют право при оказании широкого перечня услуг населению (физическим лицам) выдавать вместо кассовых чеков бланки строгой отчётности (БСО). Для разных видов услуг они выглядят и называются по-разному. Это могут быть:

Для большинства видов деятельности единого образца БСО не существует, и каждая организация или ИП имеет свой стандарт этих документов. Однако Постановление устанавливает ряд обязательных для всех реквизитов, включая название и организационно-правовую форму для компаний и Ф. И. О. для индивидуальных предпринимателей.

Порядок изготовления бланков

Изготовление БСО допускается двумя способами:

- заказ в типографии;

- печать с помощью автоматизированной системы.

Прежде чем заказывать бланки, нужно удостовериться, что у типографии имеется разрешение на их выпуск. Печатать их самостоятельно на принтере закон не позволяет.

Чекопечатающая машина позволяет отказаться от ведения книги учёта БСО и не требует регистрации в ФНС

Вместо этого можно приобрести специальное устройство для их изготовления. Хотя по внешнему виду оно напоминает кассовый аппарат и продаётся в тех же магазинах, официально оно не относится к ККМ и не требует постановки на учёт в ФНС.

Порядок учёта БСО

Процедура учёта бланков строгой отчётности зависит от способа их производства. Она одинакова для ИП и организаций. Если бланки печатаются в типографии, принимать их должен работник, назначенный ответственным за их хранение (обязательно являющийся материально ответственным лицом), или руководитель лично.

Принимающий должен убедиться, что серии и порядковые номера полученных бланков, а также их общее количество соответствуют заявленному в сопроводительных документах. В завершение составляется акт приёмки БСО. Он подписывается руководителем организации или ИП совместно с членами комиссии по приёмке БСО, состав которой перед этим утверждается специальным приказом. Получение и выдача бланков фиксируются в книге учёта БСО.

Если бланки изготавливаются с помощью специального устройства, в ведении книги учёта нет необходимости, так как в памяти аппарата сохраняются данные обо всех когда-либо напечатанных документах.

Сейчас существует много интернет-сайтов, заявляющих, что они имеют статус автоматизированной системы. Это позволяет их клиентам печатать БСО на своём принтере, не нарушая закон. Можно ли доверять таким сайтам? На этот счёт можно услышать разные мнения экспертов. По общему мнению, использовать БСО можно, соблюдая следующие условия.

Формирование бланков документов может производиться с использованием автоматизированной системы. При этом для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований. Во-первых, автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет. Во-вторых, при заполнении бланка документа и выпуске документа автоматизированной системой должны сохраняться уникальный номер и серия его бланка.

https://pravoved.ru/question/871377/

То есть, при выборе такого способа формирования и учёта БСО следует обратить особое внимание на надёжность системы и убедиться, что учёт на сайте ведётся надлежащим образом и вся информация может быть предоставлена по первому требованию проверяющих из ФНС.

Особенности нумерации бланков строгой отчётности

Любой БСО должен иметь уникальный порядковый номер, состоящий из шести цифр, а также серию, обозначающуюся двумя буквами. При использовании автоматизированных систем нумерация бланков осуществляется автоматически. При заказе в типографии первой партии обычно присваивается серия АА, нумерация ведётся с 000001. При последующих заказах нумерацию нужно продолжать, а не начинать заново.

![]()

Такой бланк строгой отчётности, изготовленный в типографии, используется в гостиничном бизнесе

Как вести книгу учёта БСО

Вести этот документ обязаны как организации, так и индивидуальные предприниматели, если они не пользуются автоматизированной системой печати и учёта БСО. Единого стандарта книги для коммерческих структур, какими являются ООО и ИП, не предусмотрено, поэтому возможно использовать бланк книги учёта БСО для государственных и муниципальных учреждений. Его можно скачать здесь или разработать свой дизайн документа.

При этом должны соблюдаться следующие требования:

- все листы пронумерованы;

- книга прошита;

- подписана руководителем организации и главным бухгалтером либо индивидуальным предпринимателем.

Делать записи в книге уполномочено только лицо, ответственное за приёмку и выдачу бланков строгой отчётности.

В книгу вносятся данные о следующих событиях:

- получении бланков БСО из типографии;

- выдаче бланков лицам, работающим с клиентами;

- количестве оставшихся бланков;

- списании БСО.

Важно: запись в книгу учёта нужно вносить при передаче бланка БСО сотруднику, работающему с клиентами, а не при принятии оплаты от клиента.

В книге должны быть отражена информация о каждом экземпляре БСО, полученном организацией или ИП, в том числе бракованным, заполненным с ошибками и испорченным. Они не выбрасываются, а перечёркиваются и прикладываются к книге учёта.

Как заполнять книгу учёта

Это инструкция по заполнению типовой формы книги учёта БСО. Как уже было сказано ранее, закон допускает отступления от неё. Если для конкретной фирмы какие-то из элементов неактуальны, их можно не включать в документ.

Шапка книги содержит следующие элементы:

- «Учреждение» (строка 1);

- «Структурное подразделение» (строка 2);

- «Дата открытия» (поле 1);

- «Дата закрытия» (поле 2);

- «Код по ОКПО» (поле 3);

- «Номер счёта» (поле 4);

- «Наименование формы строгой отчётности» (поле 5);

- «Код формы» (поле 6).

- «Дата» (столбец 1);

- «От кого получено (кому отпущено)» (столбец 2);

- «Основание» (столбец 3);

- «Приход» (столбец 4);

- «Расход» (столбец 5);

- «Остаток» (столбец 6).

Оформление шапки документа

- В строке 1 необходимо указать полное наименование компании в соответствии с её уставом. Для индивидуального предпринимателя указываются фамилия и инициалы согласно паспорту, например: «Индивидуальный предприниматель Васильев М.Н.»

- В строку 2 заносится название структурного подразделения. Если фирма не имеет таковых, можно поставить прочерк или просто не писать эту строку.

- В полях 1 и 2 указываются соответственно даты начала и завершения ведения книги.

- В поле 3 нужно вписать соответствующий код, а если он не был присвоен, то просто поставить прочерк.

- Поле 4 необходимо заполнять только для тех фирм, которые ведут бухучёт.

- В поле 5 указывается название БСО (например, квитанция или путёвка).

- В поле 6 записывается соответствующий код, который присутствует на самих бланках БСО. Если его нет, можно поставить прочерк.

Заполнение таблицы

- В столбец 1 заносятся даты проводимых с БСО операций: получения, выдачи или списания.

- В столбце 2 указывается название организации, печатавшей бланки (при получении) или Ф. И. О. МОЛ (материально ответственного лица), кому они выдаются (при выдаче).

- В столбце 3 нужно указать документ (его название, дату и номер), на основании которого производится приёмка или выдача БСО.

- Столбец 4 заполняется каждый раз после получения новой партии напечатанных БСО из типографии. Нужно указать: общее количество принятых бланков, их серию и номера первого и заключительного документов в серии. Работник, в чьи обязанности входит хранение принадлежащих компании БСО и ведение книги, подтверждает получение бланков своей подписью.

- Аналогично при выдаче БСО сотруднику фиксируется их количество, серия, номера первого и заключительного бланка в столбце 5. Тогда подпись ставит принимающий сотрудник.

- В столбце 6 указывается число бланков, находящихся в организации или у ИП после каждой операции.

Образцы заполненной книги учёта БСО для организации и ИП

Для наглядности при заполнении книги можно пользоваться готовыми образцами, представленными ниже.

Образец заполненной книги учёта БСО поможет индивидуальному предпринимателю правильно оформить этот документ

Правила ведения книги учёта БСО одинаковы для компаний и индивидуальных предпринимателей.

Образец заполненной книги учёта поможет сотрудникам ООО правильно оформить этот документ

Инвентаризация и списание БСО

Инвентаризация бланков строгой отчётности совпадает по времени с инвентаризацией кассы. При этом проверяется, все ли находящиеся в бухгалтерии организации или у ИП корешки или копии БСО отражены в Книге учёта и нет ли потерянных бланков. Для проведения этой процедуры создаётся специальная комиссия. Результаты проверки фиксируются в форме ИВН-16, заполнять которую нужно в двух экземплярах.

Списание БСО производится после окончания нормативного срока их хранения, который составляет 5 лет. При этом членами специально созданной комиссии составляется Акт о списании БСО. В нём учитываются не только корешки и копии бланков, переданных клиентам, но и испорченные экземпляры. Неиспользованные бланки, потерявшие актуальность (например, при изменении реквизитов организации или ИП), можно списывать и уничтожать в любое время, при этом также составляется акт.

При использовании организацией или ИП бланков строгой отчётности нужно уделить максимум внимания их учёту, регулярно проводить инвентаризацию и правильно заполнять книгу учёта БСО. Информация обо всех бланках, прошедших через фирму, должна быть отражена в книге или автоматизированной системе. Грамотное ведение учёта БСО поможет обезопасить компанию от претензий со стороны налоговых органов.

Образец заполнения книги учета бланков строгой отчетности

Утвержденная форма книги носит официально название — Книга по учету документов строгой отчетности. Организации и индивидуальные предприниматели применяют ее, когда речь идет о БСО. Однако, если попробуем найти форму данного регистра, утвержденную к применению, то обнаружим следующее:

- форма ОКУД 0504045, утв. приказом Минфина России от 30.03.2015 N 52н;

- форма ОКУД 0504819, утв. протоколом заседания ГМЭК от 29.06.2001 N 4/63-2001.

Вот и получается, что фактически все коммерческие организации и индивидуальные предприниматели применяют не Книгу учета бланков строгой отчетности, а Книгу по учету документов строгой отчетности.

Возникает вопрос, а обязательны ли к применению решения Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам. Оказывается, да. Это разъясняет Минфин в письме от 10 января 2014 г. N 03-01-15/203.

Давайте разберемся, что такое бланки строгой отчетности: как вести учет БСО?

Учет БСО

Итак, ваша организация или ИП осуществляет вид деятельности, при котором, получая наличные денежные средства от населения, разрешается использовать и вести учет бланков строгой отчетности в бухгалтерии, например:

- изготовление ключей;

- шиномонтаж;

- химчистка;

- ветеринарные услуги;

- и прочее.

БСО можно печатать самостоятельно, если имеется автоматизированная система, защищенная от несанкционированного доступа. Как вариант – доработка кассового аппарата, но без регистрации в налоговой, – приобрести в типографиях. Как ведут учет таких подотчетных документов в этом конкретном случае? У хозяйствующего субъекта возникает обязанность иметь журнал учета бланков строгой отчетности, образец заполнения которого вы найдете ниже. (п.13 постановление Правительства РФ от 06.05.2008 N 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»).

Как ведут учет бланков строгой отчетности

359-е постановление (ведение книги учетов бланков строгой отчетности регулируется этим нормативным актом) определяет требования к ведению книги. Обязательными являются такие:

- листы прошнуровать;

- пронумеровать;

- подставить подпись руководителя и главбуха;

- скрепить печатью или штампом.

Рассмотрим шаблон заполнения книги, учитывая главную задачу: обеспечить учет в разрезе наименований, серий и номеров БСО. Для этого определим обязательные для заполнения поля и графы:

- Наименование формы – например, Квитанция БО-3, Наряд-заказ БО-1.

- Дата движения, число,месяц, год – это дата получения из типографии, дата передачи лицу, ответственному за прием денег от населения.

- От кого получено или кому отпущено – указываем наименование типографии при получении, а при отпуске ФИО, ответственного лица.

- Основание (наименование документа, номер, дата) – при получении квитанций это может быть акт приемки, приходный ордер М-4, при отпуске – требование-накладная, акт, расписка – в зависимости от установленного графика документооборота.

- Приход, Расход (количество, серия и номер бланка, сумма) – в данных графах необязательно переписывать все номера и серии полученных распечатанных квитанций, достаточно указать, например, 10шт серия АК №№980500-980509 30 руб.00 коп.

- Остаток (количество, сумма) – определяется после каждого поступления или отпуска бланков = Остаток до начала движения + Приход-Расход.

Книга учета бланков строгой отчетности: образец заполнения

Образец заполнения листа:

Образец заполнения заднего листа (журнал должен быть прошит и пронумерован):

Не забудьте о важных нюансах:

- с работником, осуществляющим контроль БСО, нужно обязательно заключить письменный договор о полной материальной ответственности в соответствии со ст. 244 Трудового кодекса РФ (п.14 Постановления №359);

- образовать комиссию для приема БСО (п.15 Постановления №359);

- приемку бланков производить в день поступления их из типографии (п.15 Постановления №359);

- составить акт приемки документов и утвердить его у руководителя(п.15 Постановления №359).

Административная ответственность

Что случится, если форма 0504045 (книга учета БСО) будет отсутствовать в организации? Ответ на этот вопрос есть в статье 14.5 Кодекса Российской Федерации об административных правонарушениях. Итак, неправильный контроль за БСО и непредставление книги по запросу ИФНС грозит:

- должностным лицам предупреждением или штрафом в размере от 1,5 тысяч до 3 тысяч рублей;

- юридическим лицам предупреждением или штрафом в размере от 5 тысяч до 10 тысяч рублей.

Таким образом, каждая организация и индивидуальный предприниматель может самостоятельно решить, что ей выгоднее: книга учета бланков строгой отчетности, купить которую можно в любой типографии, или штраф при каждом запросе из ФНС.

3 ключевых этапа ведения книги учета бланков строгой отчетности

Предприниматели и фирмы, реализующие продукцию или предоставляющие услуги, обязаны проводить наличные и безналичные платежи через кассу. Законодательством определен перечень ситуаций, когда кассу можно не использовать. Один из пунктов этого перечня – предоставление услуг гражданам. Предприниматели и фирмы могут при этом заполнять бланки строгой отчетности.

Фирмы и предприниматели должны вести учет типовых или самостоятельно разработанных форм. Для этих целей заводится специальная учетная книга.

Скачать бланк строгой отчетности в формате Word, вы можете по ссылке.

Зачем нужна книга учета?

Предназначение учетной книги понятно из названия: она необходима для регистрации «строгих» бланков. Нормативно-правовыми актами не установлена определенная форма книги. Некоторые фирмы закупают готовые экземпляры, отпечатанные в типографии, но их не всегда можно найти в продаже. Учет можно вести в любой «амбарной книге» и даже в обычной школьной тетрадке.

Учетная книга позволяет зарегистрировать поступление и расходование бланков, подлежащих обязательной отчетности.

В левой части отображается прибытие бланков, которые заказываются в типографии, обязательно указываются их номера. В правой части отражается выдача бланков.

Проверка книги БСО контролирующей организацией дает возможность выяснить цели использования каждого учтенного бланка.

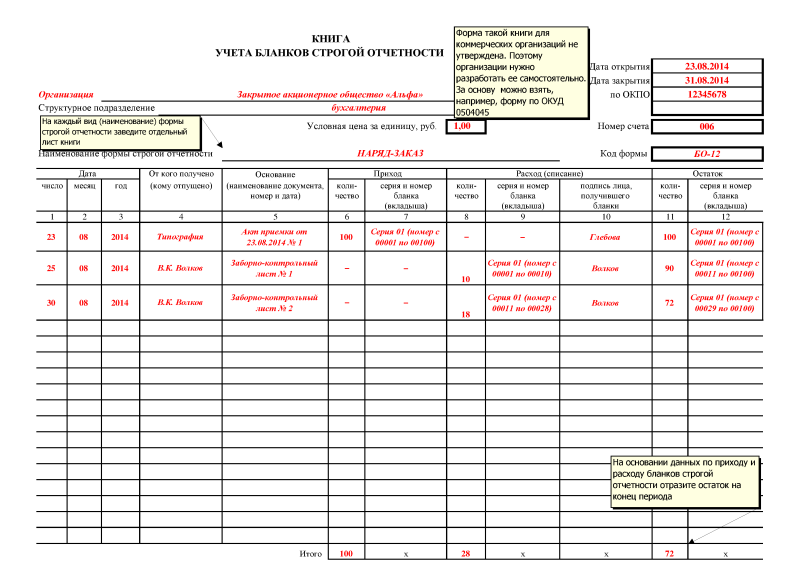

Книга учета бланков строгой отчетности по форме 0504045 – пример заполнения:

Образец заполнения книги учета бланков строгой отчетности.

Образец заполнения книги учета бланков строгой отчетности.

Узнать в каком порядке ведется журнал приказов по основной деятельности предприятия и скачать его образец, вы можете в этой статье.

Кто ведет книгу учета БСО?

Порядок ведения и оформления книги устанавливается местным нормативно-правовым актом фирмы. В документе прописывается ФИО лица, ответственного за приемку, должное хранение, регистрацию и выдачу бланков. С таким сотрудником подписывается договор о материальной ответственности.

Приказ о регистрации и расходовании бланков может устанавливать срок хранения книги в течение пяти лет с момента внесения последней отметки. По истечении данного периода книга вместе со всеми корешками и списанными формами должна быть уничтожена.

Нужно также учитывать, что книги нельзя уничтожать, если еще не истек месяц с момента последней инвентаризации.

Кто и в каком порядке осуществляет ведение журнала регистрации входящих документов по предприятию – читайте здесь.

Правила ведения книги учета бланков строгой отчетности

Дополнительную информацию об учетной книге можно найти в ряде нормативно-правовых актов:

- Положение №359 (пункт 13);

- Приказ Минфина от 15 декабря 2010 г. №173н (в разделе о бланке 0504045).

Следует также отметить, что некоторые фирмы используют такое наименование, как «журнал учета БСО», что вполне допускается. Однако в законодательстве речь идет именно о книге, форму которой организация может составить сама.

Важно соблюдать следующие условия, которые требует законодательство:

- Прошивка, скрепление печатью и росписями руководителя и главбуха (если такой числится в штате);

- Нумерация страниц.

Учетная книга заполняется только от руки. Заполнять документ в электронном формате (например, в Excel) категорически запрещается. Это объясняется тем, что при этом не будут выполняться предписанные указания.

Электронную книгу пронумеровать можно, но прошить ее не получится. К тому же электронный вариант можно с легкостью скорректировать, что категорически запрещено.

Книгу учета можно вести в любой тетради или журнале, которые уже есть в фирме. В таком случае в тетради придется делать колонки, также нужно будет потратить время на прошивку и проставление номеров.

Если этого делать не хочется, можно заказать журнал в типографии. При этом следует заблаговременно озвучить нужные колонки и графы, а также размеры и формат, учитывая потребности фирмы.

При самостоятельной разработке формы журнала можно ориентироваться на бланк 0504045, утвержденный для бюджетных учреждений Приказом Министерства финансов №173н.

Учетную книгу заводят непосредственно перед ее получением и ведут, пока не кончатся пошитые и пронумерованные страницы. Обновление книги не требуется.

Точные сроки хранения не определены, но Положение №359 устанавливает, что период хранения дубликатов и корешков составляет пять лет, поэтому и минимальный срок хранения журнала с даты внесения последней отметки также составляет пять лет.

Порядок ведения книги учета бланков строгой отчетности.

Порядок ведения книги учета бланков строгой отчетности.

Образец заполнения книги учета бланков строгой отчетности

В журнале отображаются все сведения, касающиеся «строгой» документации:

- Получение;

- Предоставление;

- Возврат;

- Списывание;

- Вывод оставшихся документов.

Пример заполнения книги учета БСО:

ООО «Айболит» предоставляет ветеринарные услуги. Фирма при осуществлении коммерческой деятельности выдает квитанции на оплату оказанных услуг. 1 апреля 2015 года в компанию поступила новая партия квитанций в количестве 50 штук.

Квитанции оприходованы бухгалтером и учтены по всем правилам. Далее квитанции приняло ответственное лицо, позже (4 и 7 апреля) они распределены между двумя работниками по 15 штук на каждого. Каждый из сотрудников, работающих с документами-аналогами чеков при оказании услуг гражданам, подписывает договор о материальной ответственности.

Поэтапное заполнение книги учета бланков строгой отчетности

Основные этапы заполнения:

Сначала необходимо указать данные, отображающие поступление. В учетной книге прописывается количество, выданное материально ответственному сотруднику.

Совет: Испорченные или неверно заполненные формы зачеркиваются и вкладываются в журнал в день, когда они заполнялись, но дополнительные записи касаемо возврата делать не надо. Тем не менее, отметку об аннулировании можно и сделать, это не будет считаться ошибкой. Если произошла порча документов, требуется полный комплект (т. е. две копии: оригинал и дубликат, либо оригинал с корешком).

Что такое среднесписочная численность работников по предприятию и как составить отчет по этой категории – читайте в новой юридической статье.

Совет: Как показывает практика, возврат незадействованных бланков от материально обязанного лица стоит требовать, только если в ближайшее время данный сотрудник не будет работать с ними (например, если направляется в командировку или уходит в отпуск).

Как составить доверенность на право подписи документов и в каких случаях этот документ может быть признан недействительным – узнайте в нашей новой публикации.

В других случаях целесообразно выдавать следующую партию бланков с учетом незадействованных экземпляров, но только если имеется оборудованное соответствующим образом место для хранения (например, если есть несколько точек обслуживания или филиалов, а также, если офис оснащен сейфами, и у подотчетных лиц к ним имеется доступ).

Почему книга учета нужна не всем?

Книга учета необходима для контроля над использованием «строгой» документации, полученной налогоплательщиком у иных лиц. Законодательством предусмотрена вероятность использования таких бумаг не по назначению, т. е. с целью скрывания доходов. Хозяйствующий субъект учитывает каждый отдельно взятый задействованный или незадействованный бланк, и таким образом отображаются все сведения.

Доверенность на получение трудовой книжки при увольнении: в каких случаях потребуется и как составить в соответствии с требованиями закона – узнайте тут.

Отображать при этом информацию в каких-либо журналах, представляющих собой бумажные носители, не нужно. Всегда можно вывести необходимые сведения и составить отчетность, поскольку в системе зафиксирован электронный журнал, который заполняется автоматически.

Использование автоматизированной системы ведения бланков предусмотрено законодательством и обозначено в Положении №359. Все требования касаемо данного ресурса перечислены в пунктах 11 и 12.

Выводы

Чтобы не возникало никаких сомнений касаемо ведения журнала учета бланков строгой отчетности, при его заполнении нужно обратить внимание на следующее:

- правильность оформления;

- заполнение от руки;

- внесение любых сведений, касающихся использования бланков (от оприходования до их выбытия);

- обязательное выведение оставшихся бланков по каждому конкретному виду.

Как вести учет бланков строгой отчетности в электронной форме, вы можете узнать в этом видео:

Правила заполнения книги учета бланков строгой отчетности – образец формы 0504045 для БСО

![]() Заполнение книги (или журнала) бланков строгой отчетности требуется в хозяйствующих субъектах, принимающих денежные средства от контрагентов без использования контрольно-кассового аппарата.

Заполнение книги (или журнала) бланков строгой отчетности требуется в хозяйствующих субъектах, принимающих денежные средства от контрагентов без использования контрольно-кассового аппарата.

Данная форма служит учетным регистром, применяющимся и в государственных структурах, и в коммерческих организациях.

шиномонтаж;

шиномонтаж; Действующим законодательством прописаны обязательные нормы оформления книги:

Действующим законодательством прописаны обязательные нормы оформления книги: +7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ

+7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ