Кассовая книга по форме КО-4. Бланк и образец заполнения

Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет.

Кто ответственен за ведение книги

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами (обычно это или кассир или бухгалтер организации). Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.

Кассовую книгу следует оформлять самым тщательным образом, так как сведения, отраженные в ней, всегда внимательно проверяют налоговые специалисты при выездных проверках.

Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций.

Основные правила оформления кассовой книги

- Кассовая книга заводится ежегодно и ведется с начала до конца года. В случае, если она закончилась до окончания отчетного периода, оформляется вторая кассовая книга, записи в которую продолжают вноситься в хронологическом порядке.

- Заполнять ее можно как в рукописном варианте, так и на компьютере. Вся информация должна вписываться по порядку, без пропусков.

- Кассовая книга состоит условно из двух частей:

- титульного листа, куда вносятся сведения о компании,

- основных страниц, где указываются данные о проведенных наличных финансовых операциях за каждый день.

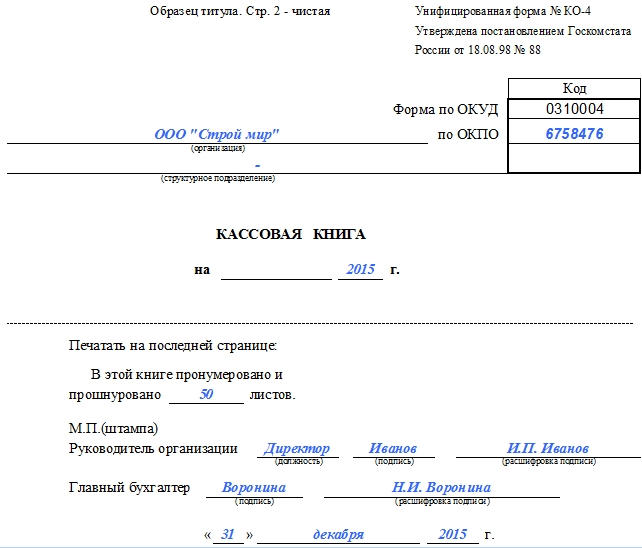

- Каждый лист имеет два экземпляра, один из которых после заполнения нужно оставлять в книге, а второй отрезать и передавать специалистам бухгалтерского отдела. Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии).

- Допускать ошибки, помарки и неточности в документе нельзя, но если они все же случились, следует зачеркнуть неверную информацию и рядом аккуратно вписать правильную. Исправление обязательно надо заверить подписью кассира и главного бухгалтера. Заполнять кассовую книгу можно только шариковой ручкой (использование карандашей не допускается).

- Кассовая книга должна вестись ежедневно, но если никаких кассовых операций в тот или иной день не проводилось, заполнять листы не нужно. В конце каждой рабочей смены кассир обязан сдавать документ в бухгалтерию, вместе с остальной «первичкой». После проверки внесенных в нее сведений бухгалтер расписывается в книге и возвращает ее кассиру.

- На одном предприятии не может быть двух кассовых книг, за исключением случаев, когда у юридического лица имеются представительства и филиалы – у них должны быть свои подобные документы (при этом копии кассовой книги и платежных документов должны регулярно передаваться в головной офис).

Инструкция по оформлению кассовой книги

В самом начале

- На титульном листе книги сначала пишется полное наименование компании, которой принадлежит данный документ, структурное подразделение (при необходимости)

- Вносится код ОКПО (находится в учредительных бумагах фирмы) и вписывается год, на который открывается кассовая книга.

- На последней странице документа необходимо обязательно указать количество листов в нем, подпись руководителя, главного бухгалтера и дату закрытия кассовой книги. Оформляются указанные данные на первом листе бланка кассовой книги.

Основная часть книги

- На нужном листе следует указать дату его заполнения, а также номер (по порядку ведения кассовой книги).

- Затем в таблицу в первый столбец вписывается номер первичного документа (приходно-расходного ордера при поступлении «налички», и расходно-кассового ордера — при ее выдаче).

- Потом вносятся сведения о том, от кого получены или кому выданы средства (здесь могут быть указаны как юридические, так и физические лица), номер корреспондирующего счета. Сумма должна быть внесена в ту колонку, к которой она относится (либо приход, либо расход).

- После того, как все необходимые строки будут заполнены, пустые нужно перечеркнуть в виде буквы Z или крест накрест, а на конец дня следует подсчитать окончательную сумму в каждом столбике и указать их в ячейках «Итого».

- Ниже, в соответствующую строку следует вписать остаток наличных средств в кассе на конец дня.

- В заключение документ должен подписать кассир, заполнивший документ, а также главный бухгалтер (с расшифровками подписей).

Хранить кассовую книгу нужно не менее пяти лет.

Порядок ведения и заполнения кассовой книги – образец

Для кого оформление кассовой книги обязательно?

Главный правовой акт, регламентирующий ведение кассовых книг российскими организациями, — указание Банка России № 3210-У от 11.03.2014 (далее — Указание).

ОБРАТИТЕ ВНИМАНИЕ! С 19.08.2017 в кассовый порядок внесены изменения. Подробнее о них читайте:

Основная часть его положений (включая те, что непосредственно касаются ведения кассовых книг) вступила в силу с 01.06.2014. В соответствии с ними оформление кассовых книг обязательно для всех предприятий, осуществляющих те или иные операции с наличными средствами, вне зависимости от применяемой формы налогообложения.

Не снимает обязанность по ведению кассовой книги и использование онлайн-касс.

Что это такое и для чего ввели онлайн-кассы, читайте здесь.

Да, с переходом на онлайн-ККТ необходимость ведения некоторой кассовой первички отпала. Ее теперь заменяют фискальные документы, которые формируются и хранятся в электронном виде. Но кассовой книги это не касается. Она ведется по так называемой «главной кассе», в которой происходят не только расчеты с покупателями, но и другой наличный оборот. Поэтому вести кассовую книгу нужно, как и прежде.

Кассовая книга может на законном основании не заполняться индивидуальными предпринимателями, которые ведут в установленном порядке учет доходов, расходов, физических показателей и иных объектов налогообложения, характеризующих тот или иной вид коммерческой деятельности (п. 4.1. Указания). Поскольку ИП практически всегда обязаны вести учет доходов и расходов (как при ОСН, так и при ЕСХН, УСН, ПСН) либо физических показателей (при ЕНВД), то данную норму правомерно трактовать как распространяющуюся на всех ИП.

Подробнее о ведении учета доходов и расходов индивидуальными предпринимателями читайте в статье «Как вести книгу доходов и расходов при УСН (образец)?».

Наша задача в данной статье — исследовать, как заполнить кассовую книгу, рассмотреть образец алгоритма внесения в нее данных, порядок обращения с соответствующим документом.

Как вести кассовую книгу?

Кассовая книга должна вестись организацией по форме КО-4, утвержденной постановлением Госкомстата № 88 от 18.08.1998 и соответствующей номеру 0310004 в ОКУД (п. 2 Указания). Скачать ее можно на нашем сайте:

Заполнять кассовую книгу нужно только в те дни, когда организацией осуществлялся практический прием (выдача) денежных средств.

О порядке, который следует соблюдать при ведении кассовых операций, читайте в материале «Порядок ведения кассовых операций в 2021 году».

ОБРАТИТЕ ВНИМАНИЕ! С 19.08.2017 делать записи в кассовой книге не обязательно должен кассир. Это может быть любой уполномоченный на это работник организации, к примеру, бухгалтер. Соответствующее изменение в кассовый порядок было внесено указанием Банка России от 19.06.2017 № 4416-У (что еще поменялось, см. здесь). Но дальше в статье мы продолжим привычно называть такого работника кассиром.

Существует 3 способа заполнения кассовых книг:

- вручную на готовых бланках;

- на компьютере (с последующей распечаткой);

- на компьютере с сохранением файла кассовой книги в реестрах ПО.

Далее мы рассмотрим нюансы задействования каждого из способов подробнее. Пока же изучим то, какова структура кассовой книги, и каким образом в ней заполняются поля.

Заполненный образец кассовой книги можно скачать на нашем сайте.

Структура кассовой книги (правила заполнения полей)

Кассовая книга, соответствующая форме № КО-4, содержит 3 типа страниц:

- лицевые (образец обложки или титула);

- внутренние (страницы с 3 по 10);

- завершающая (располагающаяся в конце документа).

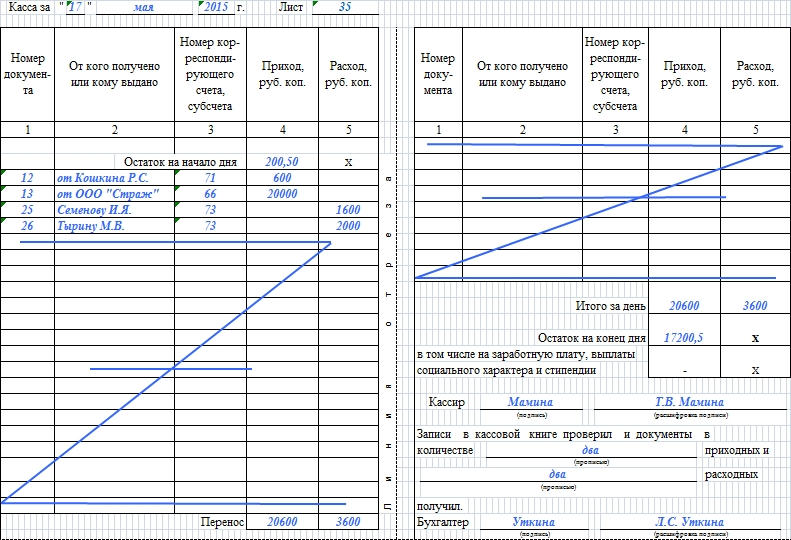

На лицевых страницах указываются сведения о фирме, а также год, за который кассовая книга отражает операции с денежными средствами. На внутренних страницах документа присутствуют следующие графы:

- «Касса за» (в ней фиксируются даты тех или иных операций с денежными средствами);

- «Лист» (здесь указывается порядковый номер конкретного листа кассовой книги);

- «Номер документа» (в этой графе фиксируется номер ордера — приходного либо расходного);

- «От кого получено или кому выдано» (инициалы человека или фирмы, которые вносят либо получают наличные средства);

- «Номер корреспондирующего счета, субсчета» (в данной графе фиксируется счет, который корреспондирует в установленном порядке со счетом 50, ИП не заполняют данную область кассовой книги);

- «Приход» (фиксируется сумма средств по приходным ордерам);

- «Расходы» (указывается сумма денежных средств по расчетным ордерам);

- «Итого за день» (суммируются поступления, а также денежные выплаты за рабочую смену кассира);

- «Остаток денежных средств на конец дня» (указывается величина остатка в кассе).

В графе «Перенос» кассовой книги может фиксироваться суммарная величина денежных средств по ордерам обоих типов, отражаемая в конкретной таблице, для того чтобы у кассира была возможность продолжить внесение сведений на следующей странице.

В конце каждой внутренней страницы кассовой книги должны стоять подписи:

- кассира организации, который заполняет основные сведения в кассовой книге;

- бухгалтера (который одновременно указывает количество ПКО и РКО, а также удостоверяет тот факт, что получил и проверил ордера).

На последней (завершающей) странице документа указывается, сколько листов прошито и пронумеровано, дата составления кассовой книги, а также проставляются подписи:

- главного бухгалтера;

- руководителя фирмы.

Заполнение кассовой книги вручную (образец алгоритма работы с документом)

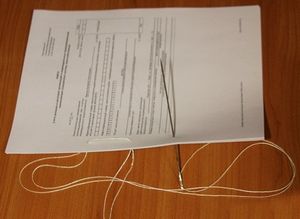

Порядок ведения кассовой книги вручную требует прошить и пронумеровать ее еще до внесения данных. Основная особенность бумажного варианта кассовой книги — документ предполагает деление на 2 части — основную и отрывную.

Кассир, приступая к смене, должен подложить отрывную часть кассовой книги под основную, а между ними расположить копировальную бумагу. После нужно зафиксировать остаток наличных средств по состоянию на начало дня. В ходе смены следует фиксировать в кассовой книге данные о ПКО и РКО — по тем графам, что рассмотрены нами выше.

В конце смены кассир должен подсчитать все обороты по ПКО и РКО за день и зафиксировать их в кассовой книге, проставить в документе свою подпись, а затем отнести его вместе с ордерами бухгалтеру.

О санкциях за нарушение правил ведения операций по кассе читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Как заполнять кассовую книгу КО-4 на компьютере?

Заполнение формы № КО-4 на компьютере может осуществляться с помощью бухгалтерской программы либо офисного приложения (например, Excel). После внесения на ПК в кассовую книгу необходимых сведений в соответствии с алгоритмом, рассмотренным нами выше, кассиру необходимо:

- распечатать все страницы кассовой книги;

- подписать 2 экземпляра документа и отнести бухгалтеру, взяв с собой ПКО и РКО, оформленные за день.

Ежегодно все распечатанные листы кассовой книги следует прошивать и пронумеровывать (в случае с заполнением формы вручную они, как мы отметили выше, должны быть прошиты и пронумерованы изначально), а после этого направлять на подпись главному бухгалтеру и руководителю компании.

«Оцифрованная» схема заполнения кассовой книги

Фирмы вправе заполнять и вести кассовую книгу без распечатки на принтере (п. 4.7 Указаний), формируя соответствующий документ полностью в электронном виде. Данная возможность может задействоваться, если в распоряжении составителя кассовой книги имеются технические средства, гарантирующие:

- защиту от несанкционированного доступа;

- отсутствие ошибок при внесении данных в кассовую книгу;

- защиту от потерь информации.

Электронные образцы кассовых книг должны подписываться ЭЦП, соответствующей требованиям ФЗ № 63 от 06.04.2011. Виртуальный образец оформления кассовой книги может отличаться от формы № КО-4 по внешнему виду, но графы в нём будут такими же.

Итоги

Кассовая книга — обязательный документ при работе с денежной наличностью, будь то выручка или иные платежи. Её форма и порядок ведения строго регламентированы, а нарушения при работе с ней могут повлечь ответственность. Поэтому очень важно вести этот кассовый регистр аккуратно и без ошибок.

Кассовые операции

Организации (ИП) самостоятельно определяют мероприятия по обеспечению сохранности наличности при ведении кассовых операций, хранении, транспортировке, а также порядок и сроки проведения внутренних проверок наличных денег (п. 7 Указания Банка России от 11.03.2014 № 3210-У). Порядок ведения кассовых операций в целом в РФ устанавливается Центральным банком России.

Организациям и ИП важно соблюдать порядок ведения кассовых операций. Ведь за нарушение этого порядка грозит не маленький штраф (ч. 1 ст. 15.1 КоАП РФ ):

- для организации — от 40 тыс. руб. до 50 тыс. руб.;

- для ее должностных лиц и ИП – от 4 тыс. руб. до 5 тыс. руб.

Порядок ведения кассовых операций в 2021 году: лимит кассы

В организации должен быть установлен кассовый лимит.

Лимит кассы – допустимая сумма наличных, которая может оставаться в кассе организации на конец рабочего дня. Сверхлимитные суммы подлежат сдаче в банк.

Данный лимит организация определяет самостоятельно исходя из характера своей деятельности, а также с учетом объемов поступлений и выдач наличных средств.

Формулы расчета лимита кассы можно найти в нашей статье.

Важно отметить, что организации, относящиеся к субъектам малого предпринимательства (СМП), а также ИП вправе не устанавливать лимит кассы и хранить в кассе столько наличности, сколько нужно (п. 2 Указания).

Проверить, относится ли ваша фирма к СМП, можно на сайте ФНС.

Кассовые операции в 2021 году: лимит кассы обособленных подразделений

В обособленных подразделениях (ОП), сдающих наличные деньги в банк, также должен быть установлен кассовый лимит. Причем головная организация при наличии у нее ОП обязана устанавливать свой лимит с учетом лимитов этих ОП (п. 2 Указания).

Документ, которым установлен кассовый лимит конкретного ОП, головная организация должна передать в данное подразделение.

Ведение кассовых операций в 2021 году: превышение лимита кассы

Суммы сверх установленного лимита должны сдаваться в банк.

Правда, превышение допускается в дни выплаты зарплаты/иных выплат, включая день получения наличных в банке на эти цели, а также в выходные/нерабочие праздничные дни (если фирма проводит в эти дни кассовые операции). В этом случае никакие штрафные санкции фирме и ее должностным лицам не грозят.

Кассовые операции: лимит расчетов наличными

Помимо кассового лимита, есть еще и лимит расчетов наличными деньгами между организациями/ИП. Данный лимит составляет 100 тыс. руб. в рамках одного договора (п. 6 Указания Банка России от 07.10.2013 N 3073-У ). То есть, допустим, если организация покупает у другого юрлица в рамках одного договора товары стоимостью 150 тыс. руб. и планирует производить оплату частями, то сумма всех наличных платежей не должна превышать в общей сложности 100 тыс. руб., остальная сумма должна быть перечислена продавцу по безналу.

С физиками обмен наличными (получение/выдача) организации/ИП могут проводить без каких-либо ограничений (п. 6 Указания Банка России от 07.10.2013 N 3073-У ).

Кассовые правила

Безусловно, немалое значение имеет и документальное оформление каждой кассовой операции. Ведь неоформленная операция может привести к тому, что деньги «на бумаге» не будут совпадать с их фактическим количеством. А это опять-таки чревато штрафом.

Правила ведения кассовых операций: кто ведет кассовые операции

Кассовые операции должен вести кассовый работник или другой работник, назначенный руководителем организации/ИП.

Кассир должен быть ознакомлен со своими обязанностями под роспись (п. 4 Указания).

Если в организации/у ИП работает несколько кассиров, на одного из них должны быть возложены функции старшего кассира.

Кстати, ведение кассовых операций может взять на себя сам руководитель/ИП.

Документальное оформление кассовых операций

Поступление денег в кассу оформляется приходным кассовым ордером (далее – ПКО (Форма № КО-1, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88)), расходование денег из кассы – расходным кассовым ордером (далее – РКО (Форма № КО-2, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88)).

Кассовые документы (ПКО, РКО) оформляются главным бухгалтером или иным лицом, в чьи обязанности по распоряжению руководителя/ИП входит оформление этих документов. Также кассовые документы могут быть оформлены должностным лицом компании или физлицом, с которыми заключены договоры об оказании услуг по ведению бухучета (п. 4.3 Указания).

ИП, независимо от применяемого режима налогообложения, могут не оформлять кассовые документы, но при условии, что они ведут учет доходов и расходов/физических показателей (п. 4.1 Указания, п. 2 Письма ФНС России от 09.07.2014 N ЕД-4-2/13338 ).

Кассовые операции: кто подписывает документы

Кассовые документы подписывает главный бухгалтер или бухгалтер (при их отсутствии – руководитель), а также кассир (п. 4.3 Указания).

При этом при оформлении кассовых документов на бумажном носителе кассир снабжается печатью или штампом (например, печать с наименованием фирмы, ее ИНН и словом «Получено»). Ставя оттиск печати/штампа на кассовых документах, кассир подтверждает проведение кассовой операции.

Если же ведением кассовых операций и оформлением кассовых документов занимается сам руководитель, то, соответственно, подписывать кассовые документы должен только он.

Прием наличных

Как мы отметили выше, прием наличных в кассу проводится по ПКО.

При получении приходного кассового ордера кассир проверяет (п. 5.1 Указания):

- наличие подписи главного бухгалтера или бухгалтера (при их отсутствии – подписи руководителя) и сверяет эту подпись с имеющимся образцом;

- соответствие наличной суммы, указанной цифрами, сумме, указанной прописью;

- наличие подтверждающих документов, поименованных в ПКО.

Кассир принимает наличные деньги полистным, поштучным пересчетом. При этом лицо, вносящее наличность в кассу, должен иметь возможность наблюдать за действиями кассира.

Пересчитав деньги, кассир сверяет сумму в ПКО с фактически полученной суммой и, если суммы совпадают, то кассир подписывает ПКО, ставит печать/штамп на квитанции к ПКО и отдает эту квитанцию лицу, вносившему наличность.

При расчетах с применением ККТ или БСО приходный кассовый ордер может быть оформлен на общую сумму принятых наличных по окончании проведения кассовых операции. Такой ПКО заполняется на основании контрольной ленты ККТ, корешков бланков строгой отчетности (БСО), приравненных к кассовому чеку, и т.д.

Дальнейшее перемещение ПКО внутри организации и его хранение зависит от правил, установленных руководителем фирмы. Храниться ПКО должны в течение 5 лет (п. 362 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558).

Выдача наличных

При выдаче наличных из кассы нужно оформить РКО. Получив его, кассир проверяет (п. 6.1 Указания):

- наличие подписи главного бухгалтера/бухгалтера (при его отсутствии – подписи руководителя) и ее соответствие образцу;

- соответствие сумм, указанных цифрами, суммам, указанным прописью.

При выдаче наличности кассир должен проверить наличие подтверждающих документов, перечисленных в РКО.

Перед выдачей денег кассир должен идентифицировать получателя по паспорту (иному документу, удостоверяющему личность). Выдача наличных денег лицу, не указанному в РКО, запрещена.

Подготовив необходимую сумму, кассир передает получателю РКО для подписи. Затем кассир должен пересчитать подготовленную сумму таким образом, чтобы получатель мог наблюдать данный процесс. Выдача наличности производится полистным, поштучным пересчетом в сумме, обозначенной в РКО. После выдачи денег кассир подписывает РКО.

Так же как и ПКО, РКО хранятся в течение 5 лет по правилам, установленным руководителем организации.

Выдача наличных для выплаты зарплаты

Выплата зарплаты проводится по расчетно-платежным ведомостям (Форма № Т-49, утв. Постановлением Госкомстата РФ от 05.01.2004 N 1)/ платежным ведомостям (Форма № Т-53, утв. Постановление Госкомстата РФ от 05.01.2004 N 1) с составлением единого РКО (на фактически выплаченную сумму) в последний день выплаты зарплаты или же раньше, если все работники получили зарплату до наступления крайнего срока. Причем в таком РКО не нужно указывать ни Ф.И.О. получателя, ни реквизитов документа, удостоверяющего личность.

Срок выдачи зарплатной наличности определяется руководителем и должен быть указан в ведомости. Но учтите, что данный срок не может превышать 5 рабочих дней, включая день получения денег в банке (п. 6.5 Указания).

Работник обязательно должен расписаться в ведомости.

Если в последний день выдачи зарплаты кто-то из работников ее не получил, то кассир напротив его фамилии и инициалов в расчетно-платежной ведомости/платежной ведомости проставляет оттиск печати (штампа) или делает запись «депонировано». Затем кассир:

- подсчитывает фактически выданную работникам сумму и сумму, подлежащую депонированию;

- записывает эти суммы в соответствующие строки ведомости;

- сверяет эти суммы с итоговой суммой, обозначенной в ведомости;

- проставляет свою подпись и отдает ведомость на подпись главному бухгалтеру/бухгалтеру (при его отсутствии – руководителю).

Если же речь идет о какой-то разовой выплате (к примеру, выплата зарплаты увольняющемуся сотруднику), то нет смысла оформлять ведомость – можно выдать деньги сразу по РКО в обычном порядке.

Выдача наличных подотчетнику

В этом случае РКО оформляется на основании заявления подотчетного лица, написанного в произвольной форме, или распорядительного документа организации/ИП (п. 6.3 Указания). Данное заявление должно содержать информацию о сумме наличных, срок, на который выдаются деньги, подпись руководителя и дату.

Наличие у подотчетника задолженности по ранее полученным под отчет суммам не является препятствием для очередной выдачи ему средств.

Получение наличных от ОП и выдача наличных обособленному подразделению

При приеме головной организацией денег от своего ОП также оформляется приходный кассовый ордер, а при выдаче – расходный кассовый ордер. Причем порядок выдачи наличных своему ОП каждая организация определяет самостоятельно (п. 6.4 Указания).

Ведение кассовых операций: выдача наличных по доверенности

Наличные деньги, предназначенные одному получателю, могут быть выданы другому лицу по доверенности (например, получение зарплаты за заболевшего родственника). В этом случае кассир должен проверить (п. 6.1 Указания):

- соответствие ФИО получателя, указанных в РКО, ФИО доверителя, указанным в доверенности;

- соответствие ФИО доверенного лица, указанных в РКО и доверенности, данным предъявленного документа, удостоверяющего личность.

В расчетно-платежной ведомости/платежной ведомости перед подписью лица, которому выдаются деньги, делается запись «по доверенности».

Доверенность прикладывается к РКО/расчетно-платежной ведомости/платежной ведомости.

Если же выдача наличных производится по доверенности, оформленной на несколько выплат или на получение денег у разных юрлиц/ИП, делается копия такой доверенности. Данная копия заверяется в порядке, установленном организацией/ИП и прикладывается к РКО.

В ситуации, когда получателю полагается несколько выплат у одного юрлица/ИП, оригинал доверенности хранится у кассира, при каждой выплате к РКО/расчетно-платежной ведомости/платежной ведомости прикладывается копия доверенности, а при последней выплате – оригинал.

Книга учета принятых и выданных наличных денег

Если в фирме или у ИП есть несколько касс, то операции по передаче наличности в течение рабочего дня между старшим кассиром и кассирами фиксируются старшим кассиром в книге учета принятых и выданных кассиром денежных средств (Форма № КО-5, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88).

Кассовая книга

Эту книгу (Форма № КО-4, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88) обязательно должны вести организации (п. 4.6 Указания). Предприниматели, если они ведут учет доходов и расходов (физических показателей), могут кассовую книгу не заполнять.

Кассовая книга нужна для учета поступлений и выдач наличности в кассе.

Кассир фиксирует в книге каждое поступление денег (по ПКО) и каждое расходование (по РКО). В конце рабочего дня кассир сверяет фактическую сумму наличных денег в кассе с данными кассовых документов, суммой остатка наличных денег, отраженного в кассовой книге, и ставит свою подпись.

Затем такую же сверку проводит главный бухгалтер или бухгалтер (при их отсутствии – руководитель). После проведения сверки лицо, проводившее сверку, ставит свою подпись.

Контролирует ведение кассовой книги главный бухгалтер, а при его отсутствии – руководитель.

Кассовая книга обособленного подразделения

Если у организации есть ОП, совершающее операции с наличными деньгами, то такое подразделение должно вести кассовую книгу (п. 4.6 Указания).

Копию листа кассовой книги ОП направляет в головную организацию. Порядок такого направления устанавливает сама организации с учетом срока составления бухгалтерской/финансовой отчетности.

Способ оформления кассовых документов и книг

Они могут быть оформлены на бумаге или в электронном виде (п. 4.7 Указания).

Бумажные документы оформляются от руки или с применением технических средств, например, компьютера и подписываются собственноручными подписями.

В документы, оформленные на бумаге (кроме ПКО и РКО), можно вносить исправления. Лица, внесшие исправления, должны поставить дату такого исправления, а также указать свои фамилию и инициалы и расписаться.

Документам, оформляемым в электронном виде, должна быть обеспечена защита от несанкционированного доступа, искажений и потери информации.

Электронные документы подписываются электронными подписями.

Вносить исправления в документы, оформленные в электронном виде, запрещено.

Правила ведения Кассовой книги на предприятии

Правильное ведение и оформление кассовых операций – это защита от штрафов. Поэтому нужно обращать внимание не только на заполнение приходно-расходной кассовой документации, но и на остальные формы.

Правильное ведение и оформление кассовых операций – это защита от штрафов. Поэтому нужно обращать внимание не только на заполнение приходно-расходной кассовой документации, но и на остальные формы.

В частности, кассовая книга играет серьезную роль в правильном оформлении кассовых операций, но не все ее умеют вести и даже не стремятся научиться этому. Хотя это важно!

Что это за документ?

Она ведется ежедневно, за исключением не рабочих дней, и в ней находит свое отражение всё движение наличных средств, оформляемое приходными и расходными кассовыми документами. По окончанию дня в ней подводится итог – указываются обороты, — и высчитывается лимит кассы, который переходит на следующий день.

Она ведется ежедневно, за исключением не рабочих дней, и в ней находит свое отражение всё движение наличных средств, оформляемое приходными и расходными кассовыми документами. По окончанию дня в ней подводится итог – указываются обороты, — и высчитывается лимит кассы, который переходит на следующий день.

Кассовая книга фактически – это своеобразный регистр, содержащий в себе перечень приходных и расходных операций с указанием первичных документов, на основании которых проводятся данные операции, с указанием сумм, корреспондирующихся счетов и даже характера операции. С помощью этой книги фиксируется весь наличный поток предприятия.

Кассовая книга относится к обязательным бланкам. И, несмотря на то, что на текущий момент разрешается самостоятельно предприятиям разрабатывать первичные документы, эта книга имеет строгую унифицированную форму, поскольку не относится к документам бухгалтерского учета. Кассовая книга предназначена для фиксирования всех кассовых операций, проводимых компанией в наличной форме. А обращение наличности регулируется нормативными актами Центрального Банка РФ.

Однако кассовая книга не для всех является обязанностью!

Особенности ведения документа предпринимателями

Прежде всего, стоит отметить, что обязанность оформления наличных операций унифицированными формами кассовых документов и вообще их учет не зависит от применяемой налоговой системы.

Кассовые документы должны вести все: и те, кто находится на общем режиме, и те, кто признается спецрежимниками. Почему? Потому что операции с наличными средствами – это самостоятельная отрасль учета, данные которой активно используется при налогообложении и при ведении бухучета.

Однако у кассового учета есть свои нюансы, касающиеся, в частности, обязанности предпринимателя его вести. Так, у ИП есть право выбора: он может кассовые документы оформлять, а может этого и не делать.

Однако у кассового учета есть свои нюансы, касающиеся, в частности, обязанности предпринимателя его вести. Так, у ИП есть право выбора: он может кассовые документы оформлять, а может этого и не делать.

Но данное право зависит от соблюдения им сразу нескольких и одновременных условий:

- он обязан учитывать свои доходы, либо расходы и доходы, и (или) другие объекты налогообложения, или физические показатели, которые характеризуют конкретный вид деятельности;

- учет должен вестись только по нормам налогового законодательства РФ, т.е. в соответствии с Налоговым Кодексом РФ;

- и обязанность ведения такого учета должна быть предусмотрена исключительно Налоговым Кодексом РФ.

В противном случае, на предпринимателя ложится обязательство по оформлению кассовых операций согласно Указанию №3210-У Центробанка России в полном объеме. Однако если все-таки предприниматель, несмотря на соблюдение всех вышеуказанных условий, решит вести кассовый учет, делать это ему придется в строгом соответствии с Указанием №3210-У. Т.е.:

- с оформлением приходных и расходных унифицированных кассовых документов;

- с оформлением Кассовой Книги;

- самостоятельно или с привлечением уполномоченного лица;

- с установлением кассового остатка или без такового. Правда, в этом случае нужно издать приказ: об отсутствии лимита кассы. Иначе, даже 0 будет считаться лимитом, а его превышение хотя бы на 1 копейку будет наказываться штрафом.

А вот для юридического лица выбора – оформлять или нет кассовые операции – не предусмотрено.

Нюансы оформления для организаций

Все юридические лица обязаны оформлять наличные денежные операции кассовыми документами! Эта обязанность распространяется и на малые, и на крупные компании; и на те предприятия, у которых есть или нет обособленных подразделений.

Все юридические лица обязаны оформлять наличные денежные операции кассовыми документами! Эта обязанность распространяется и на малые, и на крупные компании; и на те предприятия, у которых есть или нет обособленных подразделений.

Единственное, малые предприятия имеют право не устанавливать кассовый остаток. Но об этом должен быть оформлен соответствующий приказ.

Кассовая книга и иные кассовые документы у организации ведутся:

- на бумаге или в электронном формате;

- непосредственно руководителем компании или уполномоченным лицом;

- с применением унифицированных форм;

- независимо от налоговой системы, которую применяет предприятие.

Сама же Кассовая книга обязана вестись в строгом соответствии с требованиями, изложенными в Указании №3210-У Банка РФ.

Порядок ведения документа рассмотрен в следующем видеосюжете:

Основные правила ведения и заполнения

Все поступающие и выдаваемые в течение дня наличные средства должны быть оформлены кассовыми документами – приходным или расходным кассовым ордером, – с последующим занесением произведенных операций в Кассовую книгу. Записи в Книгу вносятся ежедневно, исключая не рабочие дни и те дни, в течение которых не было движения наличных средств. Причем, все записи вносятся строго на основании расходных или приходных кассовых ордеров, оформленных в соответствии с нормативными требованиями и имеющих унифицированную форму.

Образец заполенния Кассовой книги

По окончании рабочего дня кассир обязан произвести сверку данных, занесенных в кассовую книгу и отраженных в кассовых документах. И только после этого он выводит остаток, ставит свою подпись. А отрывной лист Книги вместе с подтверждающими операции документами передается бухгалтеру, который указывает в экземпляре Книги кассира о количестве полученных документов и ставит свою подпись. Далее принявший документы бухгалтер (или главный бухгалтер) проводит дополнительную сверку.

Кассовая книга имеет две части, которые заполняются одновременно:

- отрывную часть, которая передается в бухгалтерию и там хранится вместе с первичными кассовыми документами, подтверждающими проведение операций;

- непосредственно сама Книга, которая остается на руках у кассира.

Ежедневно Книга начинается с отдельного листа, на котором указывается:

Ежедневно Книга начинается с отдельного листа, на котором указывается:

- текущая дата и номер листа (причем, у отрывного листа все записи без исключения, в том числе и номер листа, идентичны неотрывному экземпляру);

- операции и обороты за день;

- остаток наличности с предыдущего дня и лимит на конец дня.

Сама кассовая книга открывается новая на каждый год. Но при этом количество листов в ней и количество ее экземпляров, приходящихся на конкретную организацию, зависит от объема производимых за день и, соответственно, за год операций. Так, в течение дня может быть заполнен не один ее лист!

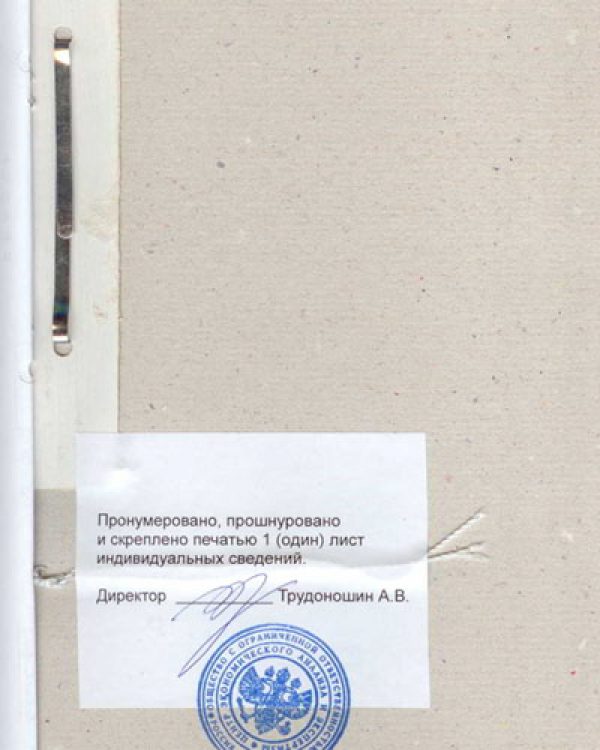

Кассовую книгу, как правило, прошнуровывают в конце года, а ее шнуровку – на последней странице скрепляют печатью и записью «прошнуровано и пронумеровано ___ листов».

На предприятии допускается ведение нескольких Книг, когда:

- компания является платежным агентом. В этом случае у нее отдельно предусматривается Книга для ее собственных наличных операций и отдельно – для денег, которые были приняты фирмой при выполнении обязанностей платежного агента;

- при наличии обособленных подразделений, у каждого из которых своя Книга.

Вести Книгу можно и на бумаге и в электронном формате.

Нюансы оформления

Если Книга ведется на бумажном носителе, то ее заполнение возможно и вручную, т.е. сразу на бумаге, или с помощью, например, компьютера и с последующим выведением на бумаге в конце дня.

Что касается кассовой книги, оформляемой в электронном формате, то для этой цели используются специальные технические средства, которыми:

Что касается кассовой книги, оформляемой в электронном формате, то для этой цели используются специальные технические средства, которыми:

- обеспечивается защита от несанкционированного вмешательства в них, защита от искажений и утраты накапливаемой ими информации;

- обеспечивается хранение документов на срок не меньше 5 лет;

- гарантируется возможность создания копий на бумаге при необходимости.

Что касается порядка ведения Кассовой книги на бумаге и в электронной форме, то он одинаков для обоих вариантов и соответствует требованиям ЦБ РФ, утвержденным в Указании №3210-У.

Но стоит отметить, что документы, сформированные в электронном виде:

- подписываются электронной подписью с учетом норм Федерального закона «Об электронной подписи» №63ФЗ;

- по своей юридической силе равны аналогам на бумажном носителе;

- должны составляться без ошибок, поскольку в них не допускается внесение изменений, как только такой документ подписан. Однако и в бумажных документах, несмотря на допущение исправлений, на практике не приветствуются ошибки.

Специфика для обособленных подразделений

Каждое обособленное подразделение компании при проведении операций с наличностью отражает их в своей собственной Кассовой книге. Порядок ее оформления аналогичен, что и для Книги головного предприятия.

Однако есть своя специфика:

- лимит. Если подразделение организации сдает самостоятельно наличные средства на расчетный счет, открытый головному предприятию в банке, то для этого подразделения кассовый остаток определяется в порядке, предусмотренном для юридических лиц. Если же подразделение сдаёт наличную выручку в кассу головной компании, то лимит определяется самим подразделением. Однако и в том, и в другом случае лимит закрепляется приказом только руководителя головной компании!

- передача копии листа Кассовой книги. Обособленные подразделения предоставляют головной компании копию Листа Книги в установленном ею порядке;

- на обложке Книги должно быть обязательно указано структурное подразделение.

А в остальном ведение кассовой книги должны отвечать Указанию №3210-У ЦБ РФ.

Как правильно формировать данный документ в 1С 8.2, рассказано в данном видеоматериале:

Как вести кассовую книгу в бумажном виде для ООО и ИП

Оформление и ведение кассовой книги может понадобиться для разных субъектов хозяйственной деятельности — как для индивидуальных предпринимателей, так и для организаций. Если из двух доступных форм ведения книги — электронной и бумажной — выбирается последняя, то нужно знать основные правила ее заполнения и оформления.

Порядок ведения кассовой книги

Кассовая книга — это важный документ ООО и ИП, которые в своей работе имеют дело с поступлением наличных денежных средств. При ее ведении нужно руководствоваться следующими основными правилами:

- Книга заводится и используется в деятельности предприятия в течение одного календарного года.

- Ведением книги занимается либо главный бухгалтер, либо лицо, которое его заменяет(чаще всего это кассир).

- В одной организации может вестись только одна кассовая книга — вне зависимости от того, сколько видов деятельности и систем налогообложения в ней применяется. Исключением является ситуация с дочерними предприятиями — они ведут свою отдельную книгу, копию листов которой в конце года передают в головной офис компании.

- В кассовой книге отображаются все операции предприятия — как приходные, так и расходные. Основанием для внесения данных являются ПКО и РКО (приходные и расходные кассовые ордеры соответственно).

- Если в определенный день никакие операции на предприятии не совершались, то лист книги остается незаполненным.

- Существует две формы ведения кассовой книги —электронная и бумажная. Правила ее заполнения напрямую зависят от выбранной формы.

- Данные в книгу вносятся сразу же после фактического поступления или расхода денежных средств.

- Кассовая книга имеет законодательно утвержденную форму КО-4.

- В конце каждого дня, в котором осуществлялись операции с наличными расчетами, все внесенные в книгу данные сверяются с показателями кассовых ордеров. Послевыводится итоговый остаток денежных средств, который сверяется с суммой наличных в кассе.

Под итоговой суммой ставится подпись кассира или другого лица, ответственного за ведение книги. Также рассчитанные показатели каждого дня проверяются главным бухгалтером предприятия, что и подтверждается его подписью в конце листа.

Перечисленные правила касаются скорее организационных моментов, связанных с ведением книги. Далее стоит более подробно рассмотреть порядок ее оформления.

Правила оформления кассовой книги

При ведении кассовой книги в электронном виде все данные в нее вносятся на компьютере, распечатывать в конце отчетного периода книгу не нужно. Особых сложностей в заполнении такой книги нет, поэтому более подробно стоит рассмотреть именно бумажный вариант.

При ведении кассовой книги в электронном виде все данные в нее вносятся на компьютере, распечатывать в конце отчетного периода книгу не нужно. Особых сложностей в заполнении такой книги нет, поэтому более подробно стоит рассмотреть именно бумажный вариант.

Существует два способа ведения кассовой книги в таком формате:

1. Покупается уже готовая книга (например, напечатанная в типографии). Стандартная книга такого рода сделана в виде журнала и обычно имеет 50 или 100 листов.

Если одной книги будет для текущего календарного года недостаточно, необходимо завести новую и продолжить фиксировать операции уже в ней. В этом случае на титульном листе новой книги нужно указать тот период времени, за который в книгу вносятся операции. После окончания года нужно заводить новую книгу, даже если в старой еще остались листы.

Все листы в журнале делятся на два вида:

- вкладные — заполняются шариковой ручкой;

- отрывные — ведутся под копирку, то есть в них полностью дублируется информация, внесенная на вкладной лист.

Оба вида листов должны иметь одинаковую нумерацию и содержать идентичные данные. После заполнения вкладной лист остается в книге, а отрывной кассир сдает в бухгалтерию. Этот лист является его отчетностью и подлежит сдаче наряду с другими документами: ПКО, РКО, ведомостями на оплату

2. Готовятся электронные листы книги, после они распечатываются и заполняются ответственным лицом. Эти листы могут быть заполнены как от руки, так и на компьютере (в последнем случае они распечатываются уже после заполнения).

Нумерация листов — сквозная, они проставляются с начала года в порядке возрастания. Также необходимо указывать общее количество листов за каждый месяц и итоговое годовое значение.

Исправления в кассовой книге

При любом способе ведения в книге не допускаются какие-либо помарки или исправления. Если при заполнении книги была допущена ошибка, есть два способа внесения изменений:

- В том случае, если ошибка не влияет на итоговую сумму денежных остатков, неверное значение зачеркивается одной чертой, а над ним или под ним ставятся правильные данные. Внесенное исправление заверяется подписями ответственных лиц — кассира и главного бухгалтера.

- Если из-за допущенной ошибки в отражении сумм остатков появились изменения, необходимо полностью аннулировать страницу и составить новые кассовые листы, уже с внесением правильных данных. Ошибочные листы при этом перечеркиваются.

В последнем случае лицо, которое допустило ошибку (кассир) составляет рапорт на имя главного бухгалтера или директора. Далее назначается специальная комиссия, ответственная за внесение в кассовую книгу исправлений. После того как коррективы будут сделаны, кассир составляет соответствующую справку — с указанием допущенных ошибок и внесенных исправлений.

При изменении данных в кассовой книге нужно неукоснительно соблюдать все установленные требования. В противном случае сотрудники налоговой инспекции в ходе проведения проверки могут обнаружить имеющиеся нарушения и оштрафовать предприятие. Однако при этом стоит учитывать, что право на штраф есть только в том случае, когда выявленное нарушение и дата проверки имеют разницу во времени не более двух месяцев.

Титульный и вкладной листы кассовой книги

Титульный лист кассовой книги, как и у большинства других документов, содержит информацию о субъекте предпринимательской деятельности. На нем должно быть указано:

- ОКПО предприятия;

- фамилия и инициалы ИП;

- год или временной период, за который ведется книга;

- название структурного подразделения (если книга ведется на дочернем предприятии).

Что касается вкладного листа, то он представляет собой документ со строго обозначенными графами, в каждую из которых вносится соответствующая информация. На вкладном листе указываются остатки денежных средств на начало дня и данные из кассовых ордеров: их номера и суммы поступлений или расходов. Причем сумма должна вноситься в виде целых чисел — в рублях без копеек. Далее подсчитывается общая сумма совершенных операций и итог на конец дня.

Образец заполнения кассовой книги

Чтобы лучше понять, как правильно вести кассовую книгу, стоит ознакомиться с образцом ее ведения.

Образец заполнения кассовой книги можно бесплатно скачать по ссылке: бланк.

Читайте также: почему отменили круглую печать?

Читайте также: почему отменили круглую печать?

Читайте также: почему отменили круглую печать?Как правильно рассчитать отпускные при увольнении работника, читайте у нас.

Как сшивать кассовую книгу?

При ведении кассовой книги важным моментом является не только ее правильное заполнение, но и соблюдение всех требований оформления бухгалтерской документации. В первую очередь это касается прошивания листов и их скрепления.

Порядок сшивания листов кассовой книги также зависит от того, каким способом она ведется:

1. Купленная в типографии книга сшивается сразу. Перед началом ее заполнения необходимо:

- пронумеровать все листы;

- прошить все листы;

- на последней странице указать общее количество листов;

- поставить печать (сургучную или мастичную);

- подписать (это должен сделать руководитель предприятия и главный бухгалтер).

2. Книга, распечатанная на компьютере, прошивается в конце года. В течение года кассир или бухгалтер заполняет распечатанные листы и хранит их в отдельной папке, а после — сшивает по тем же правилам, что и готовую книгу (с указанием количества страниц, печатью и подписями руководителя и главного бухгалтера).

При ведении и оформлении кассовой книги стоит помнить о нескольких важных моментах:

- Наличие книги необходимо для тех организаций и предпринимателей, которые в своей деятельности имеют дело с наличными средствами.

- Для использования можно как купить готовую кассовую книгу, так и самостоятельно распечатать ее на компьютере.

- Ведением кассовой книги занимается специальное ответственное лицо: главный бухгалтер или кассир.

- В бумажном варианте книгу можно вести как от руки, так и при помощи технических средств (то есть заполнять на компьютере и распечатывать).

Смотрите также видео о том, как правильно заполнять кассовую книгу:

Правильный порядок ведения кассовой книги в организации – правила, требования, прошивка, хранение

В практически любой организации, оперирующей наличными денежными средствами, ведется кассовая книга.

В практически любой организации, оперирующей наличными денежными средствами, ведется кассовая книга.

При этом не имеет значения организационно-правовая форма предприятия, применяемая система налогообложения и форма ее собственности (государственная, частная).

Поступившая наличность оформляется приходным ордером, выдача — расходным документом.

Поступившая наличность оформляется приходным ордером, выдача — расходным документом. Если выявленная неточность никак не повлияет на кассовый итог, то ошибка зачеркивается, а правильная надпись прописывается сверху. Порядок внесения исправлений в кассовую книгу.

Если выявленная неточность никак не повлияет на кассовый итог, то ошибка зачеркивается, а правильная надпись прописывается сверху. Порядок внесения исправлений в кассовую книгу.

Закон о бухгалтерском учете (№402-ФЗ) определяет срок хранения кассовой книги — 5 лет, отсчитывать срок необходимо со следующего года.

Закон о бухгалтерском учете (№402-ФЗ) определяет срок хранения кассовой книги — 5 лет, отсчитывать срок необходимо со следующего года. +7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ

+7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ