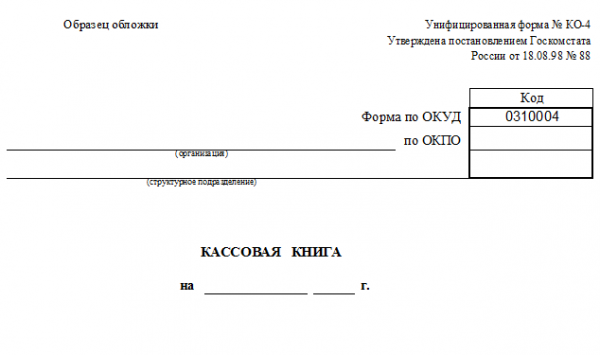

Унифицированная форма № КО-4 – Кассовая книга

Предназначение унифицированной формы КО-4

Форма КО-4, называемая кассовой книгой, является инструментом для ведения учета следующих операций на кассе предприятия:

- поступление наличных денежных средств;

- выдача наличности.

В поля формы заносятся сведения о расходных и приходных ордерах.

Подробнее о некоторых нюансах ведения кассы на предприятии читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Особенности заполнения формы КО-4

Кассовая книга по форме КО-4 состоит из 2 элементов — основной части и копии. При этом их структура и взаимное расположение зависят от того, как заполняется документ — в бумажном варианте или на компьютере.

В первом случае копия формы КО-4 является отрывной. Ее заполнение осуществляется одновременно с основной частью при использовании копировальной бумаги. При заполнении рассматриваемого документа на компьютере копию формы можно получить посредством повторной распечатки на принтере основной ее части.

Законодательством также предусмотрен вариант ведения кассовой книги в полностью электронном виде — при условии задействования автоматизированных систем.

Скачать унифицированную форму КО-4 вы можете на нашем сайте:

Заполненный образец кассовой книги вы можете найти в статье «Порядок ведения и заполнения кассовой книги – образец»

Для кого использование формы КО-4 обязательно?

Существует ошибочное мнение, что заполнять форму КО-4 российские организации с 1 января 2013 года не обязаны — в связи со вступлением в силу нового закона о бухучете и появлением соответствующих разъяснений в письме Минфина РФ № ПЗ/10-2012, согласно которым организации вправе не задействовать в своей работе унифицированные формы.

Дело в том, что подобные преференции установлены в отношении только тех организаций, которым законодатель в отдельных правовых актах прямо не предписывает использовать унифицированные формы. Подобный источник права в России действует — это указание Банка России № 3210-У, изданное 11.03.2014.

В соответствии с п. 1 указания тем нормам, что содержатся в положениях соответствующего акта, должны безусловно следовать юридические лица. В свою очередь ИП в общем случае вправе не вести кассу, а значит, они не обязаны задействовать унифицированные формы, включая документ КО-4. Вместе с тем практическая необходимость в оформлении приходных и расходных операций на кассе у ИП вполне может возникать (например, при выдаче наличных денежных средств сотрудникам под отчет), и в этом случае в качестве кассовой книги должна задействоваться форма КО-4.

Ознакомьтесь с полезными фактами о кассовых операциях в статье «Понятие и виды кассовых операций (правовое регулирование)».

Итоги

Форма КО-4 — обязательный кассовый регистр. Отказаться от ее ведения у основной массы хозсубъектов права нет. И вести ее нужно именно по унифицированной форме и никак иначе.

Кассовая книга (форма КО-4)

Кассовая книга является неотъемлемой частью финансовых документов организации и предназначена для отражения сведений о поступлении и расходовании наличных денежных средств.

Документ имеет унифицированный формат, разработанный и утвержденный постановлением Госкомстата России № 88 от 18.08.98г. (ред. 03.05.00), форма ОКУД 0310004.

С 2014 года ИП и организации, относящиеся к субъектам малого предпринимательства, вправе отказаться от оформления кассовых ордеров, установления лимита остатка наличности и заполнения кассовой книги в соответствии с Указаниями Банка России № 3210-У от 11.03.14г.

На основании ФЗ №209-ФЗ от 24.07.07г. и Постановления Правительства № 265 от 04.04.16г. к субъектам малого предпринимательства относят компании:

- Имеющие в штате не более 100 сотрудников;

- С доходами до 800 млн. рублей в год;

- С долей участия гос. образований в капитале не более 25%, долей участия иных компаний в капитале в пределах 49%.

Нужна ли кассовая книга при онлайн-кассе?

В 2017 году в практику введены онлайн-кассы. По этой причине возникает множество вопросов относительно необходимости ведения кассовой книги. Чиновники предоставили официальные разъяснения об использовании в деятельности первичных кассовых документов.

В частности, в письме Минфина № 03-01-15/54413 от 16.09.16г. установлено, что в связи с тем, что в фискальной памяти новых КММ сохраняются все необходимые данные, не требуется оформлять первичные кассовые документы.

Тем не менее, данные нововведения не распространяются на необходимость заполнения кассовой книги – методика применения этого документа по-прежнему регламентируется Порядком ведения кассовых операций (№ 3210-У). Вследствие этого вести кассовую книгу компании должны без изменений, с применением действующей формы бланка.

Особенности ведения кассовой книги

1) Обязанность заполнения документа в компании возлагается на кассира или иное лицо, например, бухгалтера. Все сведения в кассовую книгу вносятся на основании приходных и расходных ордеров (формы КО-1 и КО-2 соответственно).

2) Ведение кассовой книги может осуществляться как в бумажном, так и в электронном формате.

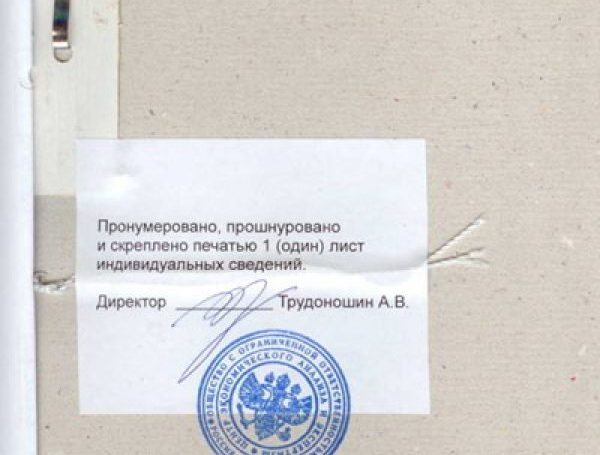

Для книги бумажного формата предусмотрено наличие основной части документа и копии, которая является отрывной. С целью предотвращения внесения несанкционированных исправлений в документ, законодательство обязывает ответственных за заполнение кассовой книги лиц пронумеровать ее страницы, прошнуровать их и заверить книгу печатью.

Если документ заполняется в электронном виде, то главным требованием в этом случаем является обеспечение должного уровня защиты кассовой книги. Внесение сведений в документ также производится в течение дня. По его окончании листы необходимо распечатать и заверить необходимыми подписями.

В конце года все листы книги сшивают, скрепляют печатью и подписями ответственных лиц. Если в организации имеется электронная подпись, распечатывать книгу ежедневно не нужно.

3) Важно помнить, что каждая компания имеет право вести только одну кассовую книгу.

4) Документ необходимо хранить в течение 5 лет.

Инструкция по заполнению формы КО-4

Кликните на интересующее поле инструкции, чтобы появилась подробная информация

1. Наименование ИП / организации (например, Общество с ограниченной ответственностью «Элегия», Индивидуальный предприниматель Иванов И.И.) и ее структурного подразделения (при наличии). Название компании необходимо указывать в соответствии с регистрационными документами.

Это требование закреплено в Постановлении Госстандарта РФ от 03.03.2003 № 65-ст. Документ прекращает свое действие с 01.07.18г. Альтернативой ему станет ГОСТ Р 7.0.97-2016, содержащий в себе аналогичные указания. Таким образом, если в рег. документах содержится только полное наименование, именно его необходимо отразить.

В тех случаях, когда документы также содержат сокращенное наименование, компания имеет право указать его ниже полного наименования (или рядом).

2. Код по ОКПО. Этот показатель отражает вид деятельности организации или ИП, и присваивается он органами статистики при регистрации на основании порядкового номера компании. Код ОКПО относится к числу обязательных реквизитов и указывать его в документе необходимо. Однако в связи с тем, что за отсутствие данного показателя никаких штрафов в отношении компании не предусмотрено, на практике нередко его оставляют незаполненным.

3. Период, за который составляется кассовая книга(календарный год).

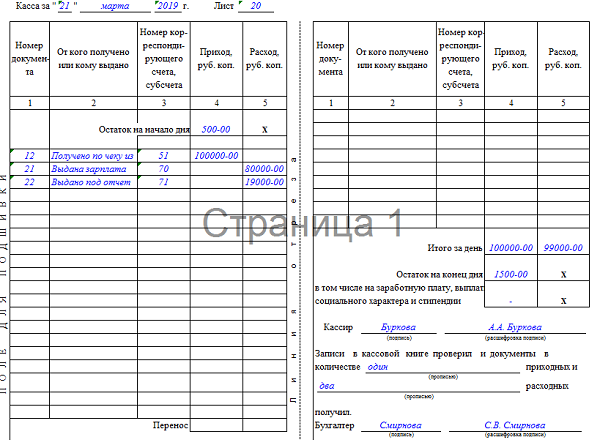

Табличная часть документа представлена в виде двух одинаковых листов, один из которых (основная часть) остается в кассовой книге, а второй (отрывная часть) передается в бухгалтерию в качестве отчета кассового работника. Внесение данных в обе части документа осуществляется абсолютно одинаково.

Строка перед таблицей

- Период, за который заполняется лист формы КО-4. Порядок ведения кассовых операций (Указание Банка России № 3210-У от 11.03.14) устанавливает, что в те дни, когда приходные и расходные операции по кассе не производились, заполнять форму КО-4 не нужно;

- Номер листа кассовой книги.

- Номер первичного документа (приходного или расходного ордера);

- Данные о лице, передавшем или получившем денежные средства. В этом столбце могут быть отражены сведения как о физлицах – контрагентах организации, так и о компаниях-партнерах;

- Номер корреспондирующего счета. Счет указывают в зависимости от основания получения или выдачи средств. Например, если из кассы выдаются деньги под отчет, следует указать 71 счет, а если деньги выдаются поставщику, то 60 счет;

- Сумма прихода или расхода. В зависимости от того, поступили ли средства в компанию или были выданы из кассы, сумму отражают в соответствующем столбце «Приход» или «Расход».

Для отражения операций по кассе в течение дня предусмотрено две страницы документа. Первая содержит сведения об остатке средств на начало дня, а также сроки для отражения текущих операций с наличкой за день. В нижней части расположена строка «Перенос», предназначенная для подведения итогов страницы и переноса остатка на следующую страницу документа.

В том случае, если операций с наличными средствами было немного и лист полностью не заполнен, с целью предотвращения внесения недействительных записей на всю незаполненную область таблицы кассир должен поставить букву Z (это касается как первой, так и второй страницы разворота).

После того как все сведения о приходе и расходе наличных денег отражены, необходимо подбить итоговые суммы и указать остаток денежных средств по состоянию на конец дня. Остаток указывается с учетом средств, которые запланированы для выдачи заработной платы и пособий. Правила ведения кассовой дисциплины определяют возможность компаний хранить деньги в кассе сверх установленного лимита в периоды выдачи заработной платы в течение трех дней.

После заполнения кассир, ответственный за составление кассовой книги, ставит свою подпись и расшифровку в документе и передает его отрывную часть, а также приходные и расходные кассовые ордера в бухгалтерию.

Работник бухгалтерии проверяет записи в кассовой книге, указывает количество приходных и расходных документов прописью, ставит свою подпись и расшифровку в форме КО-4.

Заполнение кассовой книги форма КО-4 – бланк, образец, правила и требования к оформлению вручную

Автономные организации собственными силами обязаны организовывать и осуществлять внутренний контроль над совершенными операциями хозяйственной деятельности. Главное правило: одна организация — одна кассовая книга.

Автономные организации собственными силами обязаны организовывать и осуществлять внутренний контроль над совершенными операциями хозяйственной деятельности. Главное правило: одна организация — одна кассовая книга.

Оно распространяется и на частных предпринимателей. Исключением являются юридические лица, имеющие филиалы или представительства, действующие на основе личного баланса.

Помимо этого, накануне составления годовой отчетности необходимо осуществлять инвентаризацию денежных средств, документов, бланков строгой отчетности.

Помимо этого, накануне составления годовой отчетности необходимо осуществлять инвентаризацию денежных средств, документов, бланков строгой отчетности. Законодательством РФ разрешено несколько вариантов ведения данной отчетности:

Законодательством РФ разрешено несколько вариантов ведения данной отчетности:

структурное подразделение (при наличии);

структурное подразделение (при наличии); записывается итоговые суммы прихода и расхода за рабочий день;

записывается итоговые суммы прихода и расхода за рабочий день;

+7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ

+7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ