В каком банке и как открыть валютный счет? Валютные счета для физических и юридических лиц

В банках совершаются различные финансовые процедуры. Там можно открыть валютный счет. Он необходим тем, кто часто осуществляет расходные операции в иностранной валюте. Можно переводить деньги и в рублях, но тогда требуется оплатить комиссию за конвертацию валюты. О нюансах открытия валютного счета рассказано в статье.

Зачем требуется

Кому необходим валютный счет? Он имеет следующие преимущества:

- обмен валюты дистанционно, без необходимости поиска обменников;

- осуществление переводов физическим лицам, к примеру, родным, проживающим за границей;

- оплата платежей и кредитов без конвертации валют;

- подходит при выезде за границу или оплате товаров, не нужно постоянно приобретать валюту и платить комиссию за конвертацию.

Но важно учитывать, что кредитно-финансовые учреждения за услугу изымают определенную плату. Получается, что владельцу все равно надо заплатить за открытие и обслуживание. Еще нужно будет отдельно оплачивать переводы и комиссии.

Есть возможность открытия транзитного валютного счета, который открывают для перевода и хранения валютной прибыли фирмы, которая перемещается на расчетный счет. Остаток на нем может быть реализован в рубли. Но для этого нужно письменное указание клиента на конвертацию.

Оформление

Валютный счет – лицевой счет физического или юридического лица, который оформлен в иностранной валюте. Он предназначен для хранения и передвижения денег. Но сейчас есть возможность открытия мультивалютного счета. Получается, что можно хранить не только отечественную, но и иностранную валюту, а также получать наличные и платить за покупки в этой валюте без конвертации.

Открыть валютный счет несложно. Главной задачей является выбор банка. Предложений на рынке финансовых услуг много, поэтому потребуется потратить некоторое время на изучение банковских сайтов. Обычно сведения об условиях обслуживания есть на официальном сайте, но можно сходить в отделение и получить консультацию у специалиста.

- паспорт;

- заявление-анкету;

- сумму для первого взноса.

В большинстве организаций для оформления этого достаточно. Открытие происходит быстро и без сложностей. Действующие клиенты банка могут пользоваться услугами учреждения благодаря интернет-сервисам. При оформлении счета можно получить пластиковую карточку, которая будет к нему привязана. Как правильно открыть счет в Сбербанке читайте в этой публикации: http://fb.ru/article/184302/valyutnyie-scheta-v-sberbanke-dlya-fizicheskih-lits-kak-otkryit-schet.

Выбор счета

Физическим лицам банки предлагают несколько вариантов открытия валютных счетов, включая депозитные. Получается, что все могут открыть вклад в иностранной валюте. Сделать это можно для получения процентов. Ставки по депозитам отличаются, но обычно они составляют 0,1 – 3 % в год. Валютный счет для физических лиц позволяет получить доход при хранении денег определенное время. А при досрочном распоряжении средствами прибыль не начисляется.

Есть третий вид – мультивалютный счет, с которым можно получать прибыль от колебаний курса валют. Часто банки предлагают его оформить в рублях, долларах или евро. Клиенту можно самому управлять финансами, к примеру, если будет рост курса доллара, то пользователю можно перевести свои средства в доллары.

Особенности оформления

Почти все банки предлагают оформить валютный счет для физических лиц. Но прежде чем его оформить, следует ознакомиться с предложениями нескольких финансовых учреждений:

- цена открытия и годовое обслуживание;

- комиссия за процедуру;

- сбор за пополнение;

- функция дистанционного управления.

Актуальные сведения находятся на официальном сайте. Там же есть информация и об оформлении валютного счета. Перед оформлением необходимо ознакомиться со всеми нюансами, чтобы потом не возникало сложностей.

Сбербанк: условия

Валютный счет в Сбербанке – выгодное дело. Процедура осуществляется как в офисе, так и через интернет. В данном случае можно открыть депозитный или текущий счет в иностранной валюте. Ставки могут быть в пределах 0,01 – 1,25 % в год. Сроки размещения денег на счету могут быть от месяца до нескольких лет.

Чтобы открыть депозит, нужно обратиться в отделение Сбербанка, где и подписывается договор. Платы за оформление и ведение нет, минимальная сумма составляет 5 долларов или средства, равные этому показателю. Число пополнений и снятий не ограничено, при этом баланс должен быть не меньше неснижаемого остатка в размере 5 долларов.

“ВТБ” Москвы

В этом банке действует 1 предложение по валютному счету – текущий без начисления процентов. Оформить его можно в рублях, долларах, евро. Минимальной суммы нет, а срок – бессрочный. Отсутствуют ограничения относительно пополнения и снятия наличных средств.

Подача заявки выполняется в офисе банка или интернет-банкинге, если физическое лицо является клиентом “ВТБ-24”. В этом случае должен быть доступ к личному кабинету. Удаленные операции выполняются быстрее.

“Кредит Европа-банк”

В этом банке валютный счет оформляется в евро, долларах, турецких лирах и фунтах стерлингах. Нужно лишь иметь паспорт, а оплата услуги равна 10 условным единицам. Обслуживание стоит столько же. Плату не взимают для действующих вкладчиков и заемщиков. За переводы платят 1-10 % от суммы. Можно получить дебетовую карточку для распоряжения денежными средствами.

Банк позволяет оформить текущий счет в любой валюте. Можно выбрать 1 из 4 пакетов услуг – “Эконом”, “Оптимум”, “Комфорт” и “Максимум плюс”. Разница состоит в цене пакета услуг. Чем выше стоимость, тем больше возможностей предоставляется. Клиенты могут пользоваться услугами бесплатно при открытии счета для перечисления основного дохода.

Пополнение

Большинство счетов имеют функцию пополнения. При этом клиенты могут переводить средства различными способами, но самыми популярными являются:

- Банкоматы. Многие аппараты имеют функцию внесения наличных. Если будет выбран банкомат, в чьем банке оформлен счет, то комиссии на перевод не будет. В большинстве случаев средства поступают моментально. Нужно лишь заполнить реквизиты, проверить их, внести средства и получить квитанцию.

- Через интернет. С большинством счетов можно работать удаленно. Онлайн-системы позволяют переводить средства быстро. В этом случае тоже указываются реквизиты. Онлайн-квитанция будет подтверждением внесения средств.

- Кассы. Деньги внести можно в банке, у кассира. Потребуется наличие паспорта, реквизитов счета. Средства переводятся моментально. Кассир выдает чек о совершенной операции.

- Сервисы денежных переводов Visa Money Transfer или MasterCard ® MoneySend. Это удобные системы, действующие во многих банках. Перевести деньги не составит труда.

- Перевод из другого банка. Благодаря реквизитам и паспорту получится зачислить средства.

В зависимости от способа перевод может зачисляться как моментально, так и через несколько дней. Также иногда взимается комиссия, размер которой тоже отличается.

Для юридических лиц

Все компании, осуществляющие предпринимательскую деятельность, имеют право на заключение контрактов с иностранными партнерами. В данном случае требуется наличие валютного счета, к примеру, долларового. Оформление данной услуги допускается в том случае, если финансовая организация имеет на это специальную лицензию.

Валютный счет организации позволяет:

- проводить операции с деньгами других стран;

- осуществлять финансовые сделки, субъекты которых находятся в другой стране;

- перечислять деньги по экспорту и импорту товаров;

- получать кредиты длительностью не больше полугода;

- получать пенсию, зарплату.

За всеми поступлениями банк тщательно следит. Как только средства зачисляются на счет, поступает уведомление. За 15 суток требуется передать документы по произведенной операции в финансовую организацию.

Чем отличается валютный счет от расчетного

У них есть разница. Ватные используют для расчетов в денежных единицах других стран. При этом предоставляется SWIFT код, который применяют для взаимодействия с иностранным банком.

А обычный расчетный счет открывают для ведения расчетов с партнерами в рублях. Он является «кошельком» для всех компаний. Благодаря ему осуществляются многие финансовые операции, по которым составляется отчетность по работе фирмы.

Выгодные предложения

Где открыть валютный счет для юридических лиц? Действуют предложения от следующих банков:

- «Точка». За открытие и ведение не взимается плата. Цена перевода составляет 20-30 долларов.

- «Модульбанк». Открытие и ведение бесплатное. Плата за перевод равна 300 – 3 000 рублей.

- Сбербанк. Оформление счета стоит до 2 600 рублей, а ведение – 1 700. Перевод стоит 0,25–8 % от суммы.

- «Тинькофф». Открытие и ведение бесплатное, а за 1 операцию взимается 0,15–0,2% от суммы.

- «Эксперт Банк». Оформление и ведение – 0 рублей. Перевод стоит от 150 рублей.

Документы

Валютный счет для организации оформляется по правилам банка. Сначала надо собрать документы. Требования к ним могут отличаться. Но обычно организациям нужно предоставить:

- заявление, составленное по форме банковского учреждения;

- договор;

- ИНН;

- учредительные бумаги;

- выписку из ЕГРЮЛ/ ЕГРИП;

- карточка с образцами подписей и оттиска печати;

- паспорта лиц, которые могут пользоваться счетом.

Если счет оформляется в банке, в котором уже ведется обслуживание, то список требуемых документов уменьшается. В данном случае менеджер попросит заполнить заявление и подписать договор.

Когда открыт счет за пределами страны, то в течение 7 дней надо оповестить об этом ФНС. Иначе может быть выписан штраф в сумме 5 тыс. рублей. При оформлении счета в России банк сам уведомляет налоговую.

Юридическому лицу необходимо:

- выбрать подходящий банк;

- проконсультироваться по поводу открытия счета в валюте;

- собрать документацию;

- открыть 3 аккаунта: текущий, транзитный, специальный;

- подписать договор.

Так происходит оформление в большинстве банков. После прохождения всех этапов можно пользоваться счетом для выполнения нужных операций. По любым операциям можно обращаться к представителям банка.

Где же лучше оформить счет? Каждый может выбрать подходящий вариант с приемлемыми для себя условиями. Но важно учитывать, что некоторыми банками взимается плата за обслуживание, а другие этого не делают. К тому же иногда можно получать доход от личных сбережений.

Что такое мультивалютный вклад, как выбрать?

Что такое мультивалютные вклады физических лиц? Такое словосочетание часто встречается в рекламных банковских проспектах, но не все вкладчики знакомы с особенностями таких депозитов. Такие депозиты позволяют хранить деньги в нескольких валютах (обычно – в трех). Самые распространенные варианты: российские рубли, доллары и евро.

Что нужно знать про мультивалютные вклады в банках?

Все мультивалютные вклады – это депозиты в нескольких валютах. Процентные ставки для трех валют отличаются, на каждую банк устанавливает собственный тариф. Самые высокие проценты – для вкладов в рублях. То есть можно без потери дохода неограниченное количество раз переводить деньги из одной валюты в другую. Банки устанавливают минимальную сумму, которая должна находиться на счету каждой из валют. То есть нельзя полностью перевести, например, доллары в евро. Цифры 0 на долларовом счете не будет. Порядок оформления вклада такой же, как и для обычного вклада. Нужно прийти в банк с паспортом и положить деньги на депозитный счет. Как правило, зачисление происходит в течение суток.

Бесплатно получить выписку со счета и узнать, сколько процентов начислено, можно в отделении банка. А вот за смс-информирование или рассылку на электронную почту кредитные организации списывают комиссию.

Некоторые банки предлагают управлять мультивалютными депозитами с помощью интернет-банкинга, например, вклад Сбербанка “Управляй Онлайн”. Конвертация происходит не по курсу НБ РФ, а по актуальному курсу банка. Вы можете узнать в каких банках самый низкий курс доллара на сегодня продажа и покупка, курсы других валют в разных банках. Управлять сбережениями можно на сайте организации или с помощью мобильного приложения. У банка есть ограничения по максимальным и минимальным суммам.

Условия мультивалютных вкладов от банков России

Если клиентам интересна возможность переводить сумму вклада из одной валюты в другую, то банкам подобные операции не слишком выгодны, т.к. могут стать дополнительным фактором внутренней нестабильности в период кризисов. Может быть, потому в предложениях большинства российских банков мультивалютный депозит не встречается.

Но другие банковские учреждения идут навстречу желаниям клиентов и предлагают такой продукт. Вот некоторые из них:

Мультивалютный счет или вклад в банке

Сильное снижение ценности национальной валюты в 2015 году заставило россиян задуматься о сохранности собственных сбережений. Динамика финансовых потоков непредсказуема, а сделать точный прогноз на длительный период не возьмется даже опытный эксперт.

Чтобы снизить уровень риска для обычных вкладчиков и привлечь новых клиентов, банки начали предлагать новый вид услуг – открытие мультивалютного счёта. Основное отличие вкладов такого типа – возможность хранения инвестированных средств одновременно в нескольких видах денежных единиц.

Спустя три года рубль более или менее стабилизировался на мировой арене. Однако, упрочнить свою позицию ему не удается, поэтому мультисчета не теряют актуальности.

Что это такое

Структура работы мультисчета заключается в оперативном взаимодействии между несколькими вкладами, которые связаны друг с другом внутри банковской системы, а инвестированные на них средства исчисляются в различных денежных единицах.

Обычно выбор активных валютных наполнителей варьируется от трех до пяти видов. Наиболее распространенным считается следующий набор:

Будучи ведущими мировыми валютами, евро и доллар имеют относительно стабильный курс. Это позволяет снизить риски при игре на разнице стоимости денежных единиц.

Воспользовавшись услугами банковского мультипродукта, потребитель получает основной счёт, к которому привязываются ещё несколько аналогичных денежных ячеек. Каждый компонент этой системы обладает своими собственными параметрами, основой которых служат:

- денежная единица;

- процент, начисляемый на остаток мультисчета;

- минимальный размер первоначального взноса.

Распределение средств по активным счетам производится на усмотрение вкладчика, но каждая валюта имеет свой нижний порог, установленный банковской организацией. Если сумма ниже минимального показателя, то ежемесячный процент не начисляется.

Плюсы и минусы

Возможность хранения средств сразу в нескольких денежных единицах имеет ряд несомненных преимуществ, которые объясняют их популярность:

Снижение риска возможных потерь капитала и дохода от него путём распределения инвестируемых средств между различными денежными единицами.

Снижение риска возможных потерь капитала и дохода от него путём распределения инвестируемых средств между различными денежными единицами.- Открытие одного поливалютного счета займет гораздо меньше времени, чем оформление нескольких банковских монопродуктов.

- Повышение процентного дохода при помощи игры на разнице валютных курсов.

- Часто предоставляется льготный курс конвертации для потребителей поливалютных продуктов.

- Надежность. На суммы до 1,4 млн рублей распространяется страховка ACB. При неожиданном банкротстве или лишении лицензии банковской фирмы вклад будет компенсирован его владельцу целиком по курсу ЦБ РФ.

- Путешествия без проблем. Если к мультивалютному счету привязать пластиковую карту, то ее владелец будет чувствовать себя комфортно в любой точке мира. Все неудобства, связанные с обменом одной денежной единицы на другую, исчезнут.

Снижение риска возможных потерь капитала и дохода от него путём распределения инвестируемых средств между различными денежными единицами.

Снижение риска возможных потерь капитала и дохода от него путём распределения инвестируемых средств между различными денежными единицами.Как у всех комплексных услуг, у мультисчета есть свои недостатки. Они связаны с целевой направленностью и необходимостью постоянного контроля сбережений:

- Дорогое обслуживание. Минимальная сумма, вносимая на поливалютный счет, достаточно высока. Это связано с высокой ценой годового обслуживания.

- Низкие процентные ставки. Разница по сравнению с моносчетом доходит до 1%.

- Стоимость валют. Все манипуляции, проходящие в рамках одного мультисчета, осуществляются по внутреннему банковскому курсу, что часто не выгодно для клиента.

- Профессиональный подход. Чтобы заработать на разнице курсов, надо разбираться в данном вопросе. Постоянный контроль валютного рынка и правильная оценка перспектив роста того или иного показателя – необходимое условие, обеспечивающее успех. Любительский подход абсолютно неприемлем.

Для чего нужен

Мультисчет теоретически достаточно привлекателен для хранения сбережений, но на практике дело обстоит иначе. При некорректном использовании этот банковский продукт способен оставить вкладчика без прибыли, а в некоторых случаях уменьшить инвестированную сумму.

Поливалютный счет станет отличным вариантом для профессиональных трейдеров и брокеров. Круглосуточный доступ и быстрота проведения операций с деньгами помогут увеличить прибыль.

Как открыть

Процедура открытия счета, включающего несколько видов денежных единиц, гораздо сложнее, чем у простого депозита. Банк предъявляет различные требования к пакету документов физических и юридических лиц.

Для физического лица

Банковская система определяет в качестве физических лиц следующие категории вкладчиков:

- граждане РФ;

- люди, не считающиеся резидентами России;

- индивидуальные предприниматели.

Гражданин, обратившийся в кредитную организацию с просьбой об открытии мультивалютного счета, должен иметь при себе перечень документов:

- Удостоверение личности.

- Свидетельство ИНН (иногда обходятся без него, но для предпринимателей оно обязательно).

- Карта с образцом подписи.

- Копии лицензий организации, заверившей подпись вкладчика.

- Выписки, подтверждающие правомерность нахождения просителя на территории РФ (для нерезидентов).

- Держатели ИП по требованию должны предъявить все лицензионные свидетельства, патенты и разрешения, которые необходимы для подтверждения работоспособности фирмы.

Для юридического лица

Юридические лица также иногда пользуются услугами мультисчетов. Пакет документов для этих финансовых организаций гораздо объемнее, чем для представителей гражданского сектора. Требования, предъявляемые банком для российских фирм и нерезидентов, зарегистрированных в других странах, идентичны.

- Учредительная документация, включая устав организации.

- Лицензии, разрешения и патенты, обуславливающие работу фирмы.

- Правовое обоснование статуса руководителя.

- Карточка с заверенными подписями всех учредителей, а также печатью компании.

- Копия лицензионного разрешения компании удостоверившей карточку с подписями и печатью.

Как выбрать банк

Перед открытием мультисчета следует внимательно ознакомиться с условиями предоставления услуги. Критерии, по которым определяется рентабельность мультивклада, значительно отличаются от предъявляемых к простому депозиту:

- Возможность управления сбережениями онлайн. Есть ещё организации, которые не приемлют дистанционное общение. Для совершения каких-либо операций клиент обязан посетить отделение банка.

- Скорость проведения операций с валютой.

- Внутренний валютный курс кредитной организации.

- Наличие комиссии и её размер за конвертирование.

- Режим пополнения.

- Величина несжимаемого остатка для каждой денежной единицы.

- Наличие у банковской компании действующей лицензии и другие подтверждения положительной репутации кредитной организации.

Где открыть

Популярность мультивалютных счетов значительно снизилась за последние годы. Однако, некоторые банки предлагают достаточно неплохие продукты в этом сегменте.

- «СмартВклад – Мультивалютный». Тинькофф банк предлагает вклад в четырех денежных единицах: рубль, евро, фунт стерлинг и доллар. Минимальный размер первоначального взноса 50 000 в рублевом эквиваленте, а в иностранной валюте — от 1000 условных единиц. Пополнение производится круглосуточно на сумму не менее 10 рублей или 1 у.е. Тинькофф предоставляет несколько вариантов доходности. Все зависит от срока инвестирования. При стандартной ставке пополнение можно делать вплоть до последнего месяца общего срока депозита. Повышенный процент предполагает пополнение только в первые 30 дней после открытия. Минимальный объем конвертации 1000 рублей или 10 у.е.

- «Легкая конвертация». Банк «Открытие» предоставляет валютные вклады, включающие три разновидности денежных единиц на срок от трёх месяцев до двух лет. Минимальный размер первого взноса – 50 000 рублей. Он может быть представлен в евро или долларах. Для каждой валюты предъявляется свой процент по вкладу: рубли – от 6,37% до 8%; евро – от 0,1% до 0,2%; доллар – от 0,2% до 1,3%. Капитализация оказывает прямое воздействие на количество процентов, полученных в качестве дивидендов. При оформлении через интернет клиент получает бонус к годовой процентной ставке (рубли – 0,2%; другая валюта – 0,1%). Обмен производится без комиссии, согласно внутреннему курсу. Пополнение ограничивается за 30-180 дней до окончания срока депозита, что зависит от условий договора.

- «Мультивалютная корзина». Промсвязьбанк предлагает трехвалютный вклад. Одна из них, по выбору инвестора, основная, другие – придаточные. Самый скромный начальный взнос в основных денежных единицах равен 10 000 рублей (или 300 у.е.). Вкладчик имеет лишь две формы временного лимита: 184 и 397 дней. Размер и период инвестирования обуславливают процентную ставку на год: рубли – от 6,5% до 7%; евро – 0,15%; доллар – от 0,2% до 1,4%. Владельцы премиум пакетов Промсвязьбанка получают бонусную надбавку в 0,5% к базовому тарифу. Пополнение осуществляется в любом режиме и на какую угодно сумму, исключение – последние 30 дней. Разрешается фиксированный вывод средств, который не отразится на проценте по ставке.

Как получить прибыть

Для получения максимальной выгоды нужно пристально следить за денежным курсом. Когда стоимость той или иной валюты достигнет пиковых значений, пора начинать конвертацию. При малом размере вклада доходность будет небольшой. Однако, манипулируя крупными финансовыми потоками, можно добиться приемлемого результата.

Согласно ставкам на депозитные остатки различных банков, самый крупный годовой процент — у рублевого счета, а наименьший — у евро. Если речь идет о поливалютном счете, то основная прибыль идет от игры на валютном рынке, а среднегодовой процент – лишь приятный бонус.

Сколько можно заработать

Размер дохода от мультивалютного счета определить сложно. Он зависит от достаточно нестабильных показателей, а добиться высоких значений прибыли не так легко, как кажется. Для того чтобы определить доходную часть, получаемую по средству мультисчета, надо сопоставить следующие показатели:

- размер первоначального взноса;

- условия банка, где содержится вклад;

- время, которое клиент готов выделить на изучение валютного рынка;

- ресурсы, которые готов затратить владелец мультисчета на реализацию инвестиций.

Только сопоставив вышеизложенные характеристики, можно вывести примерную сумму годового дохода для конкретного вклада с несколькими валютами.

Почему закрываются мультивалютные счета

Многие банки объясняют свой отказ от предоставления такой услуги отсутствием спроса. В последнее время на валютном рынке период застоя. Колебания курсов относительно друг друга незначительны, а значит, спекуляции различными денежными единицами не приносят ощутимого дохода.

Виды отчетности

Часто мультивалютные счета используют для оплаты услуг контрагентов, находящихся за пределами границ Российской Федерации. Согласно закону, резиденты обязаны предоставить в ФНС по месту регистрации отчет, содержащий описание движения средств за пределами РФ.

Документация для налоговых органов обязана содержать подтверждающие выписки из иностранных банковских организаций. При этом в ФНС подаются отдельные отчеты по каждому вкладу, открытому за рубежом. Они также должны содержать выписки со счетов иностранных кредитных организаций.

Мультивалютный счет, если его правильно использовать, способен защитить сбережения вкладчиков в нестабильный период при резких колебаниях курсов. Однако, в спокойные времена содержание мультисчета нецелесообразно из-за дороговизны оказываемых услуг и отсутствия возможности заработать на разнице цен различных валют.

Подробнее можно узнать из данного видео.

Как открыть мультивалютный счет: особенности процедуры

Некоторые вкладчики желают открыть вклады в разных валютах. При этом счет должен быть оформлен в одном банке. Такие предложения имеют отличия от стандартных программ. Мультивалютный счет имеет особенности оформления. По нему действуют особые условия и требования.

Вклады в российских банках позволяют получать стабильный доход. Необходимо лишь выбрать подходящую организацию, в которой средства будут под надежной защитой. При мультивалютном счете важно разбираться во многих вопросах финансов.

Определение

Мультивалютный счет открывают в 3 валютах. Обычно это рубли, доллары и евро, но встречаются и другие составы. Бывают вклады и в 5 валютах. Мультисчет необходим для получения дохода с разницы курсов валют. Не требуется посещения банка для покупки или продажи валюты. Управление происходит через личный кабинет.

Конвертация осуществляется по внутреннему курсу банка, который не всегда выгоден для клиента, поэтому мультисчет лучше открывать во время роста курсов. Это позволит получить прибыль. Первое вложение выполняется в ту валюту, у которой устойчивый тренд к возрастанию.

Для успешного управления средствами и получения высокой прибыли необходимо знать о конъюнктуре валютного рынка. К примеру, во время роста доллара некоторые средства следует переводить в рубли или приобретать валюту после увеличения курса рубля. Получается, что необходим контроль финансовой сферы для получения выгоды.

Зачем требуется мультисчет?

Мульвалютный счет необходим для создания оптимальной структуры валютной корзины банка, а также для изменения этого соотношения, так можно зарабатывать на колебаниях валют. Многие могут заметить, что приобретать и продавать валюту получится и без оформления счетов, но в этом деле необходимо уловить курс и своевременно среагировать.

Из-за посещения банка и ожидания своей очереди можно пропустить этот момент, а мультисчет и постоянный доступ к нему поможет быть мобильным. В открытом счете получится неограниченно выполнять операции, выбирая выгодное сочетание. За это не взимаются комиссии. Не требуется закрывать счета и открывать новые. Вложение денег будет выгодно в нестабильное экономическое время, так как при стабильности не будет доходов, а покупательная способность валют снижается. Сначала лучше выбрать валюты в некотором количестве, а потом переводить средства, учитывая рыночную ситуацию.

Особенности открытия

Чтобы открыть мультивалютный счет, следует учитывать некоторые тонкости:

- Выбор валюты. Необходимо учитывать, что многие банки предлагают открывать счет в рублях, а потом конвертируют в остальные валюты. Тогда у клиента могут быть потери.

- Валюта снятия. С закрытием счета банки конвертируют средства в одну валюту, что может быть невыгодным.

- Комиссия. Желательно выбирать программы без сборов, но в некоторых тарифах они предусмотрены. Хотя комиссия обычно небольшая.

Если открывается мультивалютный счет, то он пригодится для заработка. Нужно выполнять отслеживание текущих тенденций рынка. Такая диверсификация считается результатом современного мира. Мультисчет позволит сохранить средства, а также принести прибыль.

Открытие

Чтобы оформить мультисчет физическому лицу, необходимо обратиться в банк, представив пакет документов:

- паспорт;

- карточка с образцом подписи;

- подтверждение полномочий обозначенных в карточке лиц;

- ИНН.

Лицам, не имеющим гражданство страны, нужно представить подтверждение права нахождения в РФ. Такой же список документов требуется предпринимателю, только дополнительно нужна лицензия.

Мультивалютный счет юридического лица открывается российскими и иностранными организациями. Для этого нужны следующие документы:

- Учредительная документация.

- Лицензии, патенты, разрешения.

- Карточка с подписями и печатью.

- Подтверждение полномочий обозначенных в карточке лиц.

- Подтверждение полномочий руководителя.

Если мультисчет открыло юридическое лицо, находящееся в РФ, но зарегистрированное в другой стране, требуется представить те же бумаги, что и для российских компаний.

Где открыть?

Важно решить, где оформить мультивалютный счет. Банки предлагают свои условия его открытия. Требования отличаются по минимальным суммам и валютами. Мультивалютный счет в Сбербанке открывается с минимальными показателями: 5 рублей, 5 долларов, 5 евро. А пополнять можно от 1000 рублей, 100 долларов и 100 евро.

Предлагает такие услуги “ВТБ”. Мультивалютный счет открывается от 20 тыс. рублей, от 400 евро и 500 долларов. С открытием такого вклада можно получать высокий доход, если учитывать нюансы финансового рынка. Открытие мультивалютного счета возможно в “Альфа-банке”. Минимальные показатели такие: 5000 рублей, 200 долларов и 200 евро. Оформляются счета в “Промсвязьбанке”, “Трастбанке”.

Получение прибыли

Для получения прибыли с вклада нужно постоянно контролировать курс валют и выполнять обмен тогда, когда он будет высоким. Если личных средство на депозите не много, то доход с перевода денег с одной валюты в другую будет не сильно заметным. Но при большом вкладе прибыль будет высокой.

Для быстрого реагирования за изменением курса международных валют следует пользоваться интернет-банкингом. С ним получится неоднократно обменивать любую валюту. Желательно открывать счет в Сбербанке. Если вложить 2 млн рублей, то ставка будет равна 4,5 % в год, поэтому ставка в долларах составит 4,2 %, а в евро – 3,75 %. Большая ставка будет на депозитном остатке в рублях, средний уровень дохода будет на остаток в долларах и совсем небольшой – в евро.

Преимущества и недостатки

Открыть мультивалютный счет в банке обычно предлагают из-за возможности обрести дополнительный доход. Это осуществляется так: происходит отслеживание скачков валют, а потом выполняется перевод в ту, по которой растет курс. Но это не все преимущества депозитов.

К преимуществам относят:

- возможность заработка благодаря капитализации процентов, а также на конвертации валют;

- безопасный перевод средств из одной валюты в другую без потери процентов;

- конвертация валюты возможна на протяжении всего срока вклада;

- число переводов неограниченно, но делать это следует безналичным методом;

- помимо стандартных валют можно выбирать и другие;

- проценты перечисляются ежемесячно.

Из недостатков выделяют следующие моменты:

- обычно за досрочное расторжение требуется уплата процентов;

- некоторые банки за конвертацию взимают комиссию;

- по многим программам ограничивается список допустимых валют;

- не всегда есть допуск к расходу и пополнению;

- по мультисчету обычно ставки занижены;

- для заработка необходимо уметь делать прогнозы на колебаниях курсов.

Таким образом, чтобы получать доход, нужно сначала научиться определять и прогнозировать курсы валют. Для обычных граждан специалисты советуют открывать вклады по отдельности в разных валютах. Большую часть средств следует переводить на рублевой депозит по высокой ставке. Бессрочные вклады не следует выбирать для получения дохода, но они будут отличным выбором для хранения денег.

Есть возможность страхования вкладов, но это осуществляется на государственном уровне и только по конкретным рискам, куда не относятся колебания курсов. Если выбирать депозиты в долларах или других валютах, то следует выбрать вклад с самостоятельной конвертацией.

Отчетность

Часто счета оформляются хозсубъектами для удобного выполнения расчетов с контрагентами, зарегистрированными за пределами РФ. Резидентам надо предоставлять в ФНС РФ по месту учета отчеты по движению средств по счетам в банках РФ.

По всем счетам, оформленным за пределами страны, предоставляется отчет. Их открывают для расчетов с контрагентами в разной валюте. Вклад позволяет получать пассивный доход благодаря конвертации валюты.

Альтернатива

Для увеличения дохода следует открывать несколько моносчетов для каждой валюты. Чтобы изменять объем средств и не потерять проценты, нужно выбрать опцию частичного снятия и пополнения. Для получения дополнительной прибыли необходима виртуозная сноровка относительно управления средства, поскольку рыночная ситуация регулярно меняется. Необходимы навыки быстрого и правильного понимания вопросов макроэкономики.

Но при отсутствии знаний в этой области не следует вкладывать средства в мультивалютный счет. Диверсификация нужна для защиты сбережений граждан. Даже при нестабильной экономической ситуации можно грамотно распоряжаться своими средствами. Причем их надо не только сберечь, но и приумножить. А что это будет – мультисчет или открытие нескольких депозитов, зависит от знаний.

Мультивалютный вклад в банках России: что это такое и как его открыть, преимущества и недостатки

Мультивалютный вклад – это банковский вклад с возможностью вносить суммы одновременно в нескольких валютах: в России чаще всего это рубль, евро и доллар США (хотя, бывают и вклады с большим разнообразием вариантов). Данный тип вклада наибольшей популярностью пользуется в периоды резких скачков курсов валют , когда вкладчики всеми возможными способами стараются пусть не заработать, но защитить финансы от инфляции, девальвации и т.д.

Мультивалютный вклад – это банковский вклад с возможностью вносить суммы одновременно в нескольких валютах: в России чаще всего это рубль, евро и доллар США (хотя, бывают и вклады с большим разнообразием вариантов). Данный тип вклада наибольшей популярностью пользуется в периоды резких скачков курсов валют , когда вкладчики всеми возможными способами стараются пусть не заработать, но защитить финансы от инфляции, девальвации и т.д.

Мультивалютные вклады дают возможность конвертировать денежные средства в пределах вклада на протяжении срока договора из одной валюты в другую.

Конвертация осуществляется в безналичной форме, без каких-либо ограничений или потерь прибыльности. Банки за конвертацию, как правило, комиссий не берут, но ставки по данному виду вклада устанавливаются более низкие в сравнении с обычными депозитами.

В момент внесения средств на счет клиент одновременно открывает депозит в нескольких валютах . Вклады мультивалютные предлагают многие банки с разными процентами. Заработать на курсовой разнице тут особо не удастся, а вот сберечь финансы от разных рисков вполне реально.

Что нужно знать про вклады в банках (мультивалютные)

Все мультивалютные вклады в банках – это обычные депозиты в пределах одного вклада, открытые в разных валютах. По всем счетам процентные ставки разные, самые высокие обычно для депозитов в рублях. Делать переводы между счетами в пределах конвертируемой суммы можно любое число раз и без потери дохода. Но есть минимальная сумма, которая должна быть на счету любого из депозитов. Также предполагается максимальное ограничение.

Все мультивалютные вклады в банках – это обычные депозиты в пределах одного вклада, открытые в разных валютах. По всем счетам процентные ставки разные, самые высокие обычно для депозитов в рублях. Делать переводы между счетами в пределах конвертируемой суммы можно любое число раз и без потери дохода. Но есть минимальная сумма, которая должна быть на счету любого из депозитов. Также предполагается максимальное ограничение.

Порядок оформления вклада ничем не отличается от открытия обычного депозита. Клиенту достаточно прийти в банк с документом, удостоверяющим личность (паспорт), положить на счет деньги, которые будут зачислены в течение суток. Выписка со счета с остатком средств и процентами выдается бесплатно в отделении, рассылка на имейл или смс-информирование предполагают списание комиссии.

В некоторых банках есть возможность управлять мультивалютным вкладом в онлайн-режиме . Конвертация осуществляется по актуальному курсу банка, в котором открыт депозит (а не по курсу Национального банка РФ). Управление сбережениями может осуществляться на сайте или через мобильное приложение.

Принцип, по которому работают мультивалютные вклады в банках:

- Банк открывает несколько счетов для клиента (в соответствии с выбранными валютами) в рамках оформления единого вклада.

- Вкладчик на все счета вносит средства в указанных валютах – в любой пропорции, с возможностью конвертации практически всего объема сбережений между валютами.

- Каждая валюта предполагает свою процентную ставку .

- Общий доход – это сумма всех процентов.

Пример: если у вкладчика есть по 1000 рублей, долларов США и евро. Он может открыть три разных депозита и внести на них средства либо открыть один мультивалютный вклад, внести средства и иметь возможность в любой момент их переводить со счета на счет, конвертируя по текущему курсу без больших потерь на комиссиях. Если вкладчик внес по тысяче на каждый из трех счетов, то в итоге он будет иметь по каждому счету свою сумму.

Пример: если у вкладчика есть по 1000 рублей, долларов США и евро. Он может открыть три разных депозита и внести на них средства либо открыть один мультивалютный вклад, внести средства и иметь возможность в любой момент их переводить со счета на счет, конвертируя по текущему курсу без больших потерь на комиссиях. Если вкладчик внес по тысяче на каждый из трех счетов, то в итоге он будет иметь по каждому счету свою сумму.

Доход может быть меньше , чем в случае открытия трех разных вкладов в разных банках с определенными процентными ставками, но так намного меньше мороки и всегда есть возможность быстро обменять средства из одной валюты в другую в онлайн-режиме, без необходимости поездки в банк, заказа суммы в кассе и т.д.

Основной целью мультивалютного вклада является сохранение сбережений . Именно желание защитить имеющиеся средства от колебаний курсов и нестабильной ситуации в экономике делает данный тип вкладов таким привлекательным. А вот для спекуляций такой вариант не очень подходит, так как страдает доходность вклада, да и для заработка на курсе есть более удобные и безопасные варианты.

Особенности мультивалютных вкладов:

Особенности мультивалютных вкладов:

- Чтобы получить максимальную прибыль, нужно тщательно выбирать банки и условия – смотреть как на общие параметры (капитализация процентов, гарантия возможности пополнения депозита, хорошие ставки), так и на специфические для мультивалютных вкладов (есть ли ограничения/комиссии по конверсионным операциям, отклонение курсов от официальных ЦБ, размер неснижаемой суммы) и т.д.

- Банки стараются предложить клиентам самые выгодные условия, поэтому есть смысл изучить массу предложений .

- Пропорции средств в разных валютах зависят от краткосрочных и долгосрочных прогнозов рынка, текущей ситуации в экономике.

- Стандартный набор – рубль/доллар/евро, но можно найти и шестивалютные вклады даже (добавляются китайские юани, швейцарские фунты и фунты стерлингов).

- За валютным вкладом придется постоянно следить , вовремя конвертировать средства, считать итоговую доходность. И прибыль всегда меньше, чем в случае размещения базового валютного вклада.

- Эксперты советуют выбирать такие вклады по необходимости или при наличии знаний касательно изменений курсов валют – просто так, из любопытства, не стоит открывать такой депозит. А вот если средства копятся на конкретные цели (и нужны в указанных валютах) или клиент владеет информацией, такой вариант может считаться наиболее приемлемым.

Плюсы и минусы

Чтобы разобраться, что такое мультивалютный вклад , необходимо изучить все особенности, рассмотреть преимущества и недостатки. По своей сути мультивалютный вклад мало чем отличается от обычных депозитов, просто одновременно объединяет в себе сразу счета в нескольких валютах. Но тут в основном работают все те же правила и условия.

Основные преимущества мультивалютного вклада:

- Возможность одновременно иметь счета в нескольких валютах на выбор (доступно множество вариантов).

- Страхование депозита для исключения рисков при банкротстве банка.

- Право управлять счетами в режиме онлайн , конвертировать средства без комиссий с минимальными ограничениями.

Страхование депозита для исключения рисков при банкротстве банка.

Страхование депозита для исключения рисков при банкротстве банка.Недостатки вкладов в нескольких валютах:

- Более низкие процентные ставки – в среднем на 0.5-1% (ощущается при суммах, которые исчисляются в миллионах).

- Необходимость постоянного контроля и мониторинга сферы экономики и финансов для своевременной конвертации валют из одной в другую.

- Наличие определенных ограничений – минимальная сумма на счету, максимальная величина вклада и т.д.

- Курс обмена не всегда выгодный – коррелируется не с Нацбанком, а с внутренним актуальным курсом банка, в котором хранятся сбережения.

Условия от банков России

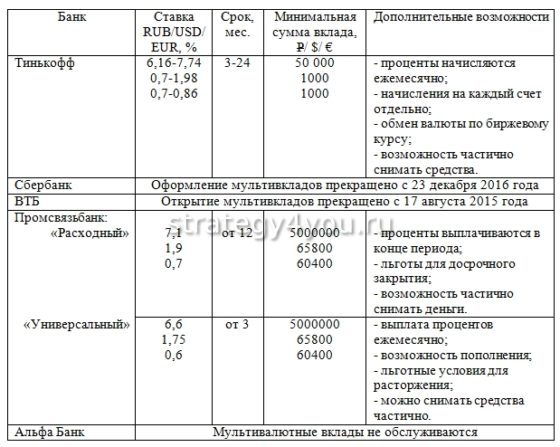

Несмотря на все преимущества, спрос на мультивалютные вклады в России немного понизился по причине нестабильности курса рубля и невысоких процентных ставок по валюте. Но многие банки все еще предлагают такой тип депозита клиентам. Одно из лучших предложений – у банка «Тинькофф» (небольшие суммы, гибкие условия, свобода в пополнении).

Многие банки закрыли мультивалютные вклады по причине низкого спроса (среди них «Альфа Банк», «Промсвязьбанк», «Сбербанк», ВТБ и другие). Сегодня банки России предлагают различные пороговые суммы для открытия мультивалютных вкладов.

Лучшие предложения от банков:

Лучшие предложения от банков:

- Freedom Finance Банк – от 50 000 рублей, есть пополнение, выплаты ежемесячно, 6.90%, на 360 дней.

- Тимер Банк – от 30 000 рублей, есть пополнение, 6.70%, на 372 дня.

- Банк Акцепт – от 10 000 рублей, 6.50%, есть пополнение, на 367 дней.

- ББР Банк – от 50 000 рублей, 6%, с возможностью пополнения, на 395 дней.

- Банк Авангард – от 10 000 рублей, 5.25%, на 367 дней.

- Энерготрансбанк – от 700 000 рублей, 5.15%, есть капитализация, возможность частичного снятия, пополнения или льготного расторжения, на 271-365 дней.

- Уралпромбанк – от 10 000 рублей, 5%, есть пополнение и частичное снятие, льготное расторжение и удаленное открытие.

- Тинькофф – от 50 000 рублей, 5.5-6.5%, есть опции капитализации, пополнения, частичного снятия, удаленного открытия, автопродления.

Как выбрать вклад

Чтобы выбрать самый выгодный мультивалютный вклад , необходимо тщательно изучить все условия и предложения банков, остановиться на подходящих. В момент открытия вклада обязательно нужно прочесть весь договор и все пункты, которые могут предполагать довольно серьезные ограничения.

Как выгодно сделать вклад мультивалютный:

- Процентная ставка – не самый главный, но важный критерий.

- Комиссия за конвертацию – чем меньше, тем лучше.

- Открытие вклада – при наличии паспорта в отделении банка, с внесением средств на счета.

- Суммы – желательно не более 1.4 миллиона рублей в эквиваленте, так как в случае наступления страхового случая клиенту будет возвращена именно такая сумма. Обычно средства распределяют так: по 25% в рублях и евро, еще 50% в долларах США.

- Важные пункты в договоре – льготное расторжение, возможности пополнения/снятия частично средств и т.д.

- Капитализация процентов – очень важная опция, благодаря которой проценты можно не снимать, а оставлять на счету (прибавлять к нему каждый месяц, квартал, полгода, год), чтобы в дальнейшем уже на всю сумму насчитывались проценты.

- Помнить про налоги по вкладу – они насчитываются при выплате процентов по депозиту (то есть, вкладчик получает средства уже без налога).

Суммы – желательно не более 1.4 миллиона рублей в эквиваленте, так как в случае наступления страхового случая клиенту будет возвращена именно такая сумма. Обычно средства распределяют так: по 25% в рублях и евро, еще 50% в долларах США.

Суммы – желательно не более 1.4 миллиона рублей в эквиваленте, так как в случае наступления страхового случая клиенту будет возвращена именно такая сумма. Обычно средства распределяют так: по 25% в рублях и евро, еще 50% в долларах США.Мультивалютный вклад – это прекрасная возможность сохранить свои средства и даже немного их приумножить, но только при условии наличия знаний и возможности следить за изменениями курсов, вовремя конвертировать средства и разумно управлять счетами.

В каком банке и как открыть валютный счет? Валютные счета для физических и юридических лиц

В банках совершаются различные финансовые процедуры. Там можно открыть валютный счет. Он необходим тем, кто часто осуществляет расходные операции в иностранной валюте. Можно переводить деньги и в рублях, но тогда требуется оплатить комиссию за конвертацию валюты. О нюансах открытия валютного счета рассказано в статье.

Зачем требуется

Кому необходим валютный счет? Он имеет следующие преимущества:

- обмен валюты дистанционно, без необходимости поиска обменников;

- осуществление переводов физическим лицам, к примеру, родным, проживающим за границей;

- оплата платежей и кредитов без конвертации валют;

- подходит при выезде за границу или оплате товаров, не нужно постоянно приобретать валюту и платить комиссию за конвертацию.

Но важно учитывать, что кредитно-финансовые учреждения за услугу изымают определенную плату. Получается, что владельцу все равно надо заплатить за открытие и обслуживание. Еще нужно будет отдельно оплачивать переводы и комиссии.

Есть возможность открытия транзитного валютного счета, который открывают для перевода и хранения валютной прибыли фирмы, которая перемещается на расчетный счет. Остаток на нем может быть реализован в рубли. Но для этого нужно письменное указание клиента на конвертацию.

Оформление

Валютный счет – лицевой счет физического или юридического лица, который оформлен в иностранной валюте. Он предназначен для хранения и передвижения денег. Но сейчас есть возможность открытия мультивалютного счета. Получается, что можно хранить не только отечественную, но и иностранную валюту, а также получать наличные и платить за покупки в этой валюте без конвертации.

Открыть валютный счет несложно. Главной задачей является выбор банка. Предложений на рынке финансовых услуг много, поэтому потребуется потратить некоторое время на изучение банковских сайтов. Обычно сведения об условиях обслуживания есть на официальном сайте, но можно сходить в отделение и получить консультацию у специалиста.

- паспорт;

- заявление-анкету;

- сумму для первого взноса.

В большинстве организаций для оформления этого достаточно. Открытие происходит быстро и без сложностей. Действующие клиенты банка могут пользоваться услугами учреждения благодаря интернет-сервисам. При оформлении счета можно получить пластиковую карточку, которая будет к нему привязана. Как правильно открыть счет в Сбербанке читайте в этой публикации: http://fb.ru/article/184302/valyutnyie-scheta-v-sberbanke-dlya-fizicheskih-lits-kak-otkryit-schet.

Выбор счета

Физическим лицам банки предлагают несколько вариантов открытия валютных счетов, включая депозитные. Получается, что все могут открыть вклад в иностранной валюте. Сделать это можно для получения процентов. Ставки по депозитам отличаются, но обычно они составляют 0,1 – 3 % в год. Валютный счет для физических лиц позволяет получить доход при хранении денег определенное время. А при досрочном распоряжении средствами прибыль не начисляется.

Есть третий вид – мультивалютный счет, с которым можно получать прибыль от колебаний курса валют. Часто банки предлагают его оформить в рублях, долларах или евро. Клиенту можно самому управлять финансами, к примеру, если будет рост курса доллара, то пользователю можно перевести свои средства в доллары.

Особенности оформления

Почти все банки предлагают оформить валютный счет для физических лиц. Но прежде чем его оформить, следует ознакомиться с предложениями нескольких финансовых учреждений:

- цена открытия и годовое обслуживание;

- комиссия за процедуру;

- сбор за пополнение;

- функция дистанционного управления.

Актуальные сведения находятся на официальном сайте. Там же есть информация и об оформлении валютного счета. Перед оформлением необходимо ознакомиться со всеми нюансами, чтобы потом не возникало сложностей.

Сбербанк: условия

Валютный счет в Сбербанке – выгодное дело. Процедура осуществляется как в офисе, так и через интернет. В данном случае можно открыть депозитный или текущий счет в иностранной валюте. Ставки могут быть в пределах 0,01 – 1,25 % в год. Сроки размещения денег на счету могут быть от месяца до нескольких лет.

Чтобы открыть депозит, нужно обратиться в отделение Сбербанка, где и подписывается договор. Платы за оформление и ведение нет, минимальная сумма составляет 5 долларов или средства, равные этому показателю. Число пополнений и снятий не ограничено, при этом баланс должен быть не меньше неснижаемого остатка в размере 5 долларов.

“ВТБ” Москвы

В этом банке действует 1 предложение по валютному счету – текущий без начисления процентов. Оформить его можно в рублях, долларах, евро. Минимальной суммы нет, а срок – бессрочный. Отсутствуют ограничения относительно пополнения и снятия наличных средств.

Подача заявки выполняется в офисе банка или интернет-банкинге, если физическое лицо является клиентом “ВТБ-24”. В этом случае должен быть доступ к личному кабинету. Удаленные операции выполняются быстрее.

“Кредит Европа-банк”

В этом банке валютный счет оформляется в евро, долларах, турецких лирах и фунтах стерлингах. Нужно лишь иметь паспорт, а оплата услуги равна 10 условным единицам. Обслуживание стоит столько же. Плату не взимают для действующих вкладчиков и заемщиков. За переводы платят 1-10 % от суммы. Можно получить дебетовую карточку для распоряжения денежными средствами.

Банк позволяет оформить текущий счет в любой валюте. Можно выбрать 1 из 4 пакетов услуг – “Эконом”, “Оптимум”, “Комфорт” и “Максимум плюс”. Разница состоит в цене пакета услуг. Чем выше стоимость, тем больше возможностей предоставляется. Клиенты могут пользоваться услугами бесплатно при открытии счета для перечисления основного дохода.

Пополнение

Большинство счетов имеют функцию пополнения. При этом клиенты могут переводить средства различными способами, но самыми популярными являются:

- Банкоматы. Многие аппараты имеют функцию внесения наличных. Если будет выбран банкомат, в чьем банке оформлен счет, то комиссии на перевод не будет. В большинстве случаев средства поступают моментально. Нужно лишь заполнить реквизиты, проверить их, внести средства и получить квитанцию.

- Через интернет. С большинством счетов можно работать удаленно. Онлайн-системы позволяют переводить средства быстро. В этом случае тоже указываются реквизиты. Онлайн-квитанция будет подтверждением внесения средств.

- Кассы. Деньги внести можно в банке, у кассира. Потребуется наличие паспорта, реквизитов счета. Средства переводятся моментально. Кассир выдает чек о совершенной операции.

- Сервисы денежных переводов Visa Money Transfer или MasterCard ® MoneySend. Это удобные системы, действующие во многих банках. Перевести деньги не составит труда.

- Перевод из другого банка. Благодаря реквизитам и паспорту получится зачислить средства.

В зависимости от способа перевод может зачисляться как моментально, так и через несколько дней. Также иногда взимается комиссия, размер которой тоже отличается.

Для юридических лиц

Все компании, осуществляющие предпринимательскую деятельность, имеют право на заключение контрактов с иностранными партнерами. В данном случае требуется наличие валютного счета, к примеру, долларового. Оформление данной услуги допускается в том случае, если финансовая организация имеет на это специальную лицензию.

Валютный счет организации позволяет:

- проводить операции с деньгами других стран;

- осуществлять финансовые сделки, субъекты которых находятся в другой стране;

- перечислять деньги по экспорту и импорту товаров;

- получать кредиты длительностью не больше полугода;

- получать пенсию, зарплату.

За всеми поступлениями банк тщательно следит. Как только средства зачисляются на счет, поступает уведомление. За 15 суток требуется передать документы по произведенной операции в финансовую организацию.

Чем отличается валютный счет от расчетного

У них есть разница. Ватные используют для расчетов в денежных единицах других стран. При этом предоставляется SWIFT код, который применяют для взаимодействия с иностранным банком.

А обычный расчетный счет открывают для ведения расчетов с партнерами в рублях. Он является «кошельком» для всех компаний. Благодаря ему осуществляются многие финансовые операции, по которым составляется отчетность по работе фирмы.

Выгодные предложения

Где открыть валютный счет для юридических лиц? Действуют предложения от следующих банков:

- «Точка». За открытие и ведение не взимается плата. Цена перевода составляет 20-30 долларов.

- «Модульбанк». Открытие и ведение бесплатное. Плата за перевод равна 300 – 3 000 рублей.

- Сбербанк. Оформление счета стоит до 2 600 рублей, а ведение – 1 700. Перевод стоит 0,25–8 % от суммы.

- «Тинькофф». Открытие и ведение бесплатное, а за 1 операцию взимается 0,15–0,2% от суммы.

- «Эксперт Банк». Оформление и ведение – 0 рублей. Перевод стоит от 150 рублей.

Документы

Валютный счет для организации оформляется по правилам банка. Сначала надо собрать документы. Требования к ним могут отличаться. Но обычно организациям нужно предоставить:

- заявление, составленное по форме банковского учреждения;

- договор;

- ИНН;

- учредительные бумаги;

- выписку из ЕГРЮЛ/ ЕГРИП;

- карточка с образцами подписей и оттиска печати;

- паспорта лиц, которые могут пользоваться счетом.

Если счет оформляется в банке, в котором уже ведется обслуживание, то список требуемых документов уменьшается. В данном случае менеджер попросит заполнить заявление и подписать договор.

Когда открыт счет за пределами страны, то в течение 7 дней надо оповестить об этом ФНС. Иначе может быть выписан штраф в сумме 5 тыс. рублей. При оформлении счета в России банк сам уведомляет налоговую.

Юридическому лицу необходимо:

- выбрать подходящий банк;

- проконсультироваться по поводу открытия счета в валюте;

- собрать документацию;

- открыть 3 аккаунта: текущий, транзитный, специальный;

- подписать договор.

Так происходит оформление в большинстве банков. После прохождения всех этапов можно пользоваться счетом для выполнения нужных операций. По любым операциям можно обращаться к представителям банка.

Где же лучше оформить счет? Каждый может выбрать подходящий вариант с приемлемыми для себя условиями. Но важно учитывать, что некоторыми банками взимается плата за обслуживание, а другие этого не делают. К тому же иногда можно получать доход от личных сбережений.

Внимание! Мультивалютный вклад: Как пользоваться?

На сегодняшний день банки предлагают нам огромное количество всевозможных вкладов на любой вкус. Кто-то предпочитает вклады в евро, кто-то – валютный вклад в долларах, а кто-то хочет положить на депозит рубли.

Естественно все люди хотят получить максимальные проценты по вкладам в банках. А некоторые клиенты, вдобавок, ещё и хотят заработать на разнице курсов валют при этом. И это удобнее всего делать открыв мультивалютный вклад. Что же это такое?

Другими словами Вам открывается 3 счёта в трёх валютах, причём для каждой валюты предусмотрена своя процентная ставка и минимальный остаток, а остальные условия обычно одинаковые (срок вклада, возможность пополнения и частичного снятия, капитализация вклада, и т.д.). Основным условием мультивалютного вклада является возможность совершать конверсионные операции (перевод одной валюты в другую) внутри вклада без закрытия депозита и без потери процентов.

Таким образом, мультивалютный вклад – это что-то среднее между просто покупкой валюты в банке и покупкой валюты на бирже (о том, как купить валюту на бирже, читай в статье: «Профессионалы раскрывают карты, как купить валюту на бирже»). Особенно удобно, если банк позволяет в рамках мультивалютного вклада совершать конверсионные операции удалённо, т.е. через систему интернет-банка. Правда, такие удобства предоставляют далеко не все банки. Например, «Национальный банк Траст» в своём вкладе «Мультивалютный 2015» для перевода части Вашего вклада со счёта в одной валюте на счёт в другой потребует от Вас личного присутствия у себя в отделении и написания соответствующего заявления на перечисление денежных средств.

Плюсы и минусы мультивалютного вклада:

Возможность оперативно реагировать на колебания валютного курса

Возможность совершать конвертацию без закрытия вклада

Сохранение начисленных ранее процентов при переводе одной валюты в другую

Возможность получить дополнительный доход на игре курсов валют (вы переводите основную сумму вклада в дорожающую валюту, а когда тренд меняется, то переводите свои накопления в валюту, рост которой только начинается)

Курс конвертации внутри мультивалютного вклада обычно более выгоден, чем обычный обменный курс банка. Однако, всё-таки, не так выгоден, как если бы Вы покупали валюту на Московской межбанковской валютной бирже (ММВБ) через брокера. Например, на состояние 14.07 в 13.27 банк ВПБ в Москве предлагал продать Вам наличные доллары США по 57,49 руб, а купить у Вас – по 56.35. Официальный курс ЦБРФ был 56,60. А обменные курсы вклада «Мультивалютный» — покупка по 56,34, продажа по 56,86.

Правда есть банки, которые не предлагают более выгодный курс в своём мультивалютном вкладе. Например, в Альфа банке установлен единый курс как на покупку валюты в мультивалютном вкладе, так и просто в отделении.

Процентная ставка на мультивалютном вкладе получается ниже, в среднем, на несколько пунктов, чем у отдельных депозитов. Обычные рублевые вклады доходнее, чем рублёвый счёт в мультивалютном вкладе. А вклады в долларах США и вклады в евро по отдельности имеют также более привлекательные условия, чем соответствующие долларовые и евровые счета внутри мультивалютного вклада.

Чтобы анализировать колебания валютного курса нужно хорошо разбираться в валютном рынке. Хотя и это не даст Вам 100% гарантии. Финансовые аналитики тоже довольно часто ошибаются. Поэтому, у Вас очень велика вероятность сделать свои конверсионные операции не вовремя. К тому же постоянный анализ финансового рынка отнимет у Вас очень много времени.

Курс покупки и продажи валюты в мультивалютном вкладе всё-таки не очень выгоден по сравнению с покупкой валюты на бирже. При каждой конвертации Вы будете терять деньги. К тому же во время кризисов и большой волатильности (больших колебаниях курса) банки устанавливают у себя еще более невыгодный курс обмена валюты с огромными спредами (разницей между курсом покупки и продажи). Поэтому, если Вы всё-таки неплохо разбираетесь в тенденциях валютного рынка, то мультивалютный депозит заметно проигрывает игре на бирже через брокера.

А теперь, когда мы знаем, что такое мультивалютный вклад, какие у него плюсы и минусы, попробуем найти самое выгодное предложение среди банков.

Мультивалютный вклад: Поиск выгодного предложения

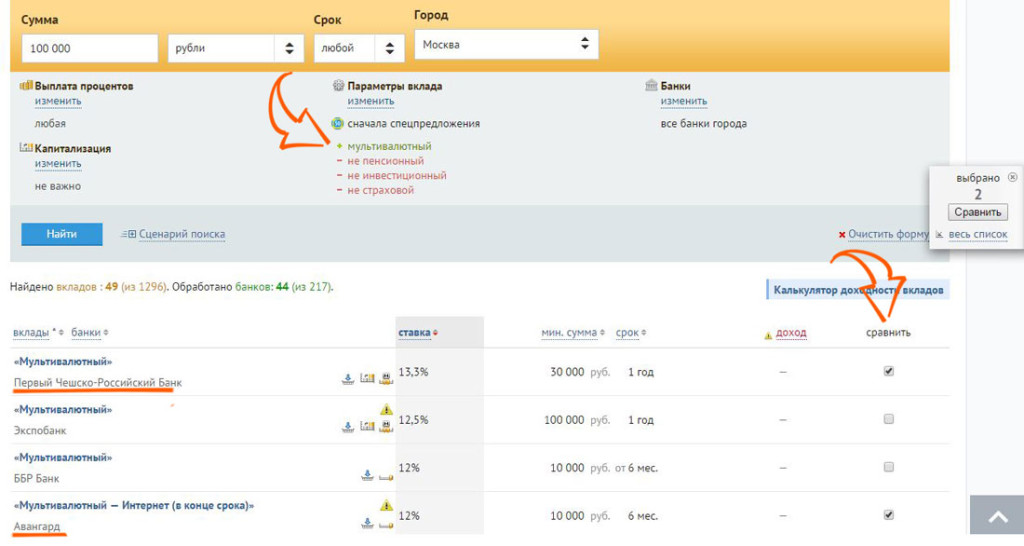

Для этого открываем портал banki.ru, кликаем на значок «Вклады» (подробно эта процедура описана в статье: «Выбор вклада: Как получить максимальный доход») и в параметрах вклада отмечаем пункт «мультивалютный», срок вклада устанавливаем любой, город Москва.

Портал banki.ru выдаёт нам 49 предложений от 44 банков. Чтобы сравнить депозиты отметьте их галочкой в окошке «сравнить».

На первом месте в рейтинге (на 14.07) оказался вклад «Мультивалютный», который предлагает «Первый Чешско-Российский банк». При размещении вклада на 367 дней от 30000 рублей или эквивалента в валюте (доллары США, евро) годовая процентная ставка составляет, в рублях – 13,3%, в долларах США – 5,2% и в евро – 5,2%. При таких высоких процентных ставках этот мультивалютный вклад также имеет и хорошие дополнительные параметры. Выплата процентов происходит ежемесячно на текущий счет или на счёт банковской карты или на счёт до востребования. Доступна капитализация процентов. К тому же, этот вклад можно пополнять, правда есть некоторые ограничения, пополнение вклада прекращается за 30 дней до окончания срока действия вклада.

Правда, мультивалютный вклад в «Первом Чешско-Российском банке» нельзя открыть онлайн, а также невозможно совершать конверсионные операции через интернет-банк. Т.е. чтобы перевести деньги из одной валюты в другую, нужно будет написать заявление на конвертацию непосредственно в отделении банка. Это немного неудобно, т.к. «Первый Чешско-Российский банк» имеет всего 4 отделения в Москве. Но с другой стороны, этот банк предлагает самую высокую процентную ставку. Чтобы решить, доверять ли свои деньги этому банку прочитайте статью: «Какой банк выбрать? Критерии о которых Вы должны знать».

Возможность совершать конверсионные операции по мультивалютному вкладу через интернет-банк, а также неплохую процентную ставку предлагаем банк «Авангард» со своим вкладом «Мультивалютный-Интернет» (на 14.07.2015). При открытии депозита на 367 дней, процентная ставка в рублях составит 12%, в долларах США – 2,5%, в евро – 2,5%.

Резюме

Таким образом, мультивалютный вклад – это один из неплохих инструментов, который при грамотном использовании может помочь получить повышенный доход по сравнению с классическими депозитами. А при неграмотном — Вы можете даже потерять свои деньги (если не угадаете момент, когда нужно переводить из одной валюты в другую).

Мой совет: лучше откройте 3 отдельных вклада в разных банках (предварительно выбрав самые высокие процентные ставки с помощью статьи «Выбор вклада. Как получить максимальный доход»). Один вклад в долларах США, другой вклад в евро (или в юанях) и третий – рублевый вклад. А вот валюту для пополнения своих депозитов покупайте на бирже через брокера (см статью «Профессионалы раскрывают карты, как купить валюту на бирже»).

А какой способ управления своими валютными сбережениями выбираете Вы?

За обновлениями в этой и других статьях теперь можно следить на Telegram канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Источники:

http://bankiros.ru/wiki/term/multivalutnyj-vklad

http://znaybiz.ru/buh/rko/bankovskie-operacii/multivalyutnyj-schet.html

http://businessman.ru/kak-otkryit-multivalyutnyiy-schet-osobennosti-protseduryi.html

http://strategy4you.ru/vklad/multivalyutnyj-vklad.html

http://www.audit-it.ru/news/pressj/966358.html

http://hranidengi.ru/multivalyutnyj-vklad-kak-polzovatsya/

http://spmag.ru/articles/naznachenie-platezha-ip-na-lichnuyu-kartu