Как проверить приостановление операций по счетам в банке

Законодательство целиком и полностью нацелено на налогоплательщиков и защиту их прав. На них не оказывается серьезного давления, однако в крайнем случае все операции на депозите могут быть заблокированы.

Приостановление всех операций представляет остановку банком обслуживания финансовых переводов, которые совершает вкладчик. Остановка обслуживания затрагивает либо всю сумму на вкладе, либо определенную ее часть. Стоит отметить, что приостановление касается исключительно расходов, поступления остаются свободными.

Что касается исполнителя, то в его роли выступает налоговый орган. Он действует на основании ст. 31 НК РФ. Помимо этого, он также может остановить операции, в которых используются электронные деньги.

На какие счета накладываются ограничения

Ограничения накладываются исключительно на депозиты, что стали результатом договора с банком:

Стоит также отметить те депозиты, что являются исключениями: транзитные, депозитные и кредитные. Не касается приостановление также тех вкладов, что, согласно иерархии гражданского права, расположены ниже: оплата налогов, штрафов и пеней — приостановить операции по ним нельзя.

Что касается иерархии, то она выглядит следующим образом:

- Компенсация за нанесенный вред или выплата алиментов.

- Выплата заработной платы всем сотрудникам (в том числе увольняющимся).

- Оплата налогов, страховых взносов и штрафов.

Согласно иерархии, налоги являются третьими в очереди на выплату.

Законные основания для блокировки

В список законов, что являются основанием для приостановления, входят:

- ст. 76 НК РФ;

- ст. 68 НК РФ;

- ст. 6.1 НК РФ;

- ст. 101 НК РФ;

- глава 23 НК РФ;

- ст. 10 ФЗ №134;

- ФЗ №115.

Все, что касается остальных нормативно-правовых актов, затрагивает лишь определенный перечень ситуаций, предметом которых не выступает неуплата долгов. Более оснований для блокировки не существует.

Неуплата по налогам, пени, штрафам

Если у клиента банка обнаруживают неоплаченные штрафы или пени, счет блокируется. Важно осознавать, что это касается исключительно тех, кто регулярно пропускает долговые обязательства. Судьба депозита после блокировки целиком и полностью зависит от объема той суммы, что на нем находилась.

Если у клиента банка обнаруживают неоплаченные штрафы или пени, счет блокируется. Важно осознавать, что это касается исключительно тех, кто регулярно пропускает долговые обязательства. Судьба депозита после блокировки целиком и полностью зависит от объема той суммы, что на нем находилась.

В том случае, если ее достаточно для оплаты штрафа, то федеральная служба производит удержание согласно инкассо. Оно, в свою очередь, оформляется в банке. После этого средства снимают, а банку дают указание разблокировать вклад в день взыскания денежных средств.

Если средств недостаточно, владелец депозита должен погасить все свои долговые обязательства посредством другого счета, в обязательном порядке предоставив федеральной службе документальное подтверждение своих действий.

Налоговый орган принимает документы и производит дальнейший аудит. Если за владельцем не замечено долговых обязательств, выдается документальное подтверждение, которое предоставляется в банк для разблокировки счета.

Непредоставление налоговой декларации

В случае отсутствия вовремя предоставленной декларации налоговая служба блокирует на счете абсолютно всю сумму. Это происходит в течение 10 дней после наступления крайней даты.

Проблема такой блокировки заключается в том, что она происходит многим ранее, чем владелец депозита получает уведомление. Это связно с тем, что уведомление до адреса отправляют в физическом виде под роспись. Именно поэтому в случае приостановления всех операций необходимо немедленно обратиться в банк для выяснения причины.

После того как причина станет известна, необходимо оформить декларацию о доходах и предоставить ее в Федеральную налоговую службу. Если ФНС при проверке не обнаружит никаких ошибок или подозрений, счет разблокируют в течение трех рабочих дней.

По итогам налоговой проверки

Если в результате налоговой проверки были обнаружены налоговые пробелы и, в связи с этим, списаны все недостающие штрафы и налоги, вклад блокируется. Он также блокируется потому, что сумма задолженности не может быть покрыта стоимостью имущества. Разблокировка такого депозита происходит посредством исполнения всех долговых обязательств.

Регулирует подобный порядок ст. 101 НК РФ, где сказано, что для исполнения вынесенного решения о привлечении к ответственности необходимо заблокировать счет. Это является обеспечительной нормой, согласно ст. 76 НК РФ.

Непредоставление в срок квитанции на требование из налоговой

В том случае, если лицом не были предоставлены все необходимые квитанции по требованию налоговой, производят блокировку. Эта обязанность ответа на требования налоговой действительна с 2015 года.

В том случае, если лицом не были предоставлены все необходимые квитанции по требованию налоговой, производят блокировку. Эта обязанность ответа на требования налоговой действительна с 2015 года.

Обычно уведомление содержит в себе требование посетить инспекцию либо предоставить ей необходимые квитанции. На это дается десять дней со дня получение уведомление, в противном случае происходит блокировка депозита согласно ст. 76 НК РФ.

Разблокировка депозита предусмотрена той же статьей и происходит на следующей день после:

- передачи в службу необходимой квитанции (поддерживается электронная версия);

- посещения ИФНС или предоставления пакета документов.

Стоит также отметить, что в случае блокировки депозита ИФНС банк не может открывать юридическому лицу другие виды счета.

Если счет заблокирован незаконно

Незаконность блокировки счета может быть выражена в нарушении срока разблокировки депозита и в неправомерной блокировке вследствие вынесения неверного решения. В этом случае налоговая выплачивает пострадавшей стороне все необходимые проценты. Они, в свою очередь, формируются согласно ставке рефинансирования, учитывая каждый календарный день.

Если депозит заблокировали, необходимо:

- Если это возможно, вывести со счетов все деньги и закрыть те, что остались открытыми. Рекомендуется перевести средства на тот депозит, который не заблокирован и до сих пор открыт в другом банке. Это не всегда возможно, так как для других банков клиент правонарушитель (ФЗ №115).

- Когда причина блокировки действительно существует, возместить и выплатить все средства по исполнительному листу. Однако это не всегда моментально решает проблему и может занять продолжительный срок, особенно если на человека подали в суд.

- Обратиться к законодательству и использовать метод, который прописан в ФЗ №115. В первую очередь необходимо предоставить банку все документы, которые требуются. Это позволит добиться подтверждения благонадежности и присвоение статуса к платежным операциям как «не подозрительные».

В случае, если это не помогло — обратиться в суд. Для этого придется совершить требуемые судом действия, однако доказывать то, что были основания для блокировки, будет налоговая или банк.

Следованию этому алгоритму позволит в кратчайший срок разблокировать счет или сохранить максимальную сумму средств.

Какие операции компания проводит при ограничении

Прежде всего, необходимо понимать, что блокировка операций по депозиту не означает полное лишение средств. Существует ряд случае, в которых они продолжают работать и оставаться во владении. Операции, что стоят в иерархии выше налогов, продолжают свое действие.

Прежде всего, необходимо понимать, что блокировка операций по депозиту не означает полное лишение средств. Существует ряд случае, в которых они продолжают работать и оставаться во владении. Операции, что стоят в иерархии выше налогов, продолжают свое действие.

Выплата заработной платы. Здесь стоит учитывать, что выплата зарплат, налогов и взносов находятся в третьей очереди на выплату. Это значит, что из доступных средств выплата произойдет согласно тому приоритету и очереди, на который первичнее поступит поручение.

Однако, если опираться на судебную практику, то возникновение проблем с выплатой заработной происходит очень редко. Что нужно необходимо знать о процессе:

- выплата заработной платы производится из тех средств на счету, что не подверглись блокировке;

- операция в обязательном порядке должна совершаться по исполнительному документу;

- в случае ликвидации организации — анализ производится согласно порядку выплаты зарплаты.

Если затронуть вопрос социальных пособий, то здесь все неоднозначно. С одной стороны, они относятся к «виду зарплаты», однако с другой не имеют собственного приоритета. Опираясь на эту информацию, можно сделать вывод, что они не имеют такого приоритета. Это значит, что выплата будет произведена тогда, когда работа всех операции на счету вновь возобновится.

Иные платежи. Как и было сказано ранее, возможности выплат остаются нетронуты и ряд таковых остается доступен. В число доступных платежей входит:

- компенсация страховых взносов;

- внесение средств по всем налогам согласно исполнительным документам;

- выполнение всех требований кредиторов, что относятся к приоритетным операциям;

- все расходы, что связаны с судебными заседаниями: вознаграждения, требования и т.д.

Таким образом, средства на счету расходуются согласно всем обязательствам.

Открыть новый счет — возможно ли?

Ответ на этот вопрос содержится в законодательстве — Налоговом кодексе РФ. Согласно ст. 76 НК РФ, которая является главным фундаментом при приостановлении всех операций на депозите, банк не может создать клиенту новый депозит. Это в равной степени относится к другим видам банковских продуктов: вклады, депозиты, корпоративные счета и т.д. Если банк не подчиняется и вновь продолжает открывать депозиты, то федеральный орган его штрафует.

Помимо этого, стоит отметить, что открыть счет в другом банке, при этом не уведомив о своих действиях налоговую, тоже нельзя. Другие банки точно так же не имеют на это права и в случае неповиновения штрафуются. Для клиента это будет означать пустую трату денег, так как при внесении средств депозиты будут заблокированы до выяснения обстоятельств.

Процедура отмены

В том случае, если федеральный орган решил отменить блокировку счета, он направляет в банк соответствующее заявление. Подавать следует не позднее следующего дня после вынесения решения о приостановке всех операций на счету.

Когда банк получает уведомление из налоговой об отмене, он отправляет точно такое же налогоплательщику. Это происходит под расписку или любым другим способом, что позволяет подтвердить получение вкладчику уведомления.

В ряде случаев, когда необходима особая оперативность, налоговая отправляет в банк не решение, а прямое указание. Здесь необходимо понимать, что подобные действия не предусмотрены Налоговым кодексом РФ.

Дополнительная информация представлена ниже.

Как на сайте ФНС узнать о том, что операции по расчетному счету приостановлены

Для борьбы с налоговыми недоимками и непредставлением отчетности у ФНС есть действенный инструмент — блокировка расчетного счета. Причем Налоговая служба может блокировать суммы на счетах компаний и предпринимателей напрямую, а не через суд. Поэтому при проверке в базе судебных приставов никаких долгов может не быть, а в действительности огорчение на счет налоговая уже наложила.

Когда ФНС может блокировать счет

Правила наложения ограничений на расходные операции, а также на перевод электронных денежных средств, Налоговой службе дает статья 76 НК РФ. Решение о блокировке счета принимается руководителем налогового органа или его заместителем. Для этого есть несколько оснований:

- налогоплательщик не исполнил требование инспекция об уплате налога, пени или штрафа;

- налогоплательщик не подал налоговую декларацию в течение 10 дней после того, как окончился срок ее приема;

- налогоплательщик в установленный срок не предоставил пояснения или документы, затребованные ФНС.

Приняв решение, налоговый орган выпускает постановление и направляет его напрямую в банк. Информация о блокировке счета на сайте ФНС появится уже на следующий день.

Если денежных средств на счете не хватает, то выплата по постановлению ФНС будет поставлена в очередь. При этом все входящие на счет платежи будут приниматься без ограничений, а списания будут происходить в соответствии с очередностью, установленной статьей 855 Гражданского кодекса. Налоговые недоимки по постановлениям налоговой гасятся в третью очередь.

Как на сайте ФНС узнать о блокировке счета

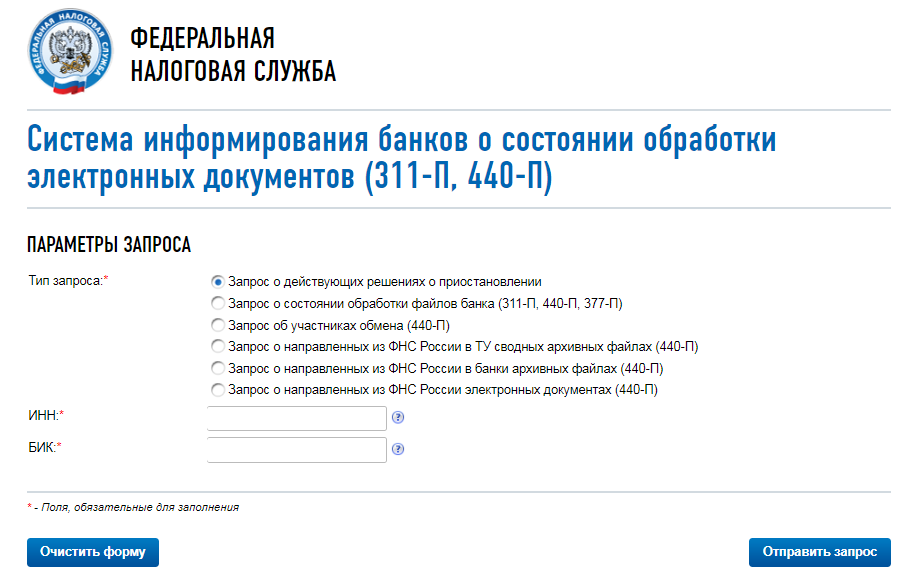

Рассмотрим этот вопрос на примере организации, у которой точно имеется налоговая задолженность. Эту информацию можно взять из сервиса ФНС «Сведения о юридических лицах, имеющих задолженности по уплате налогов». Алгоритм действий довольно простотой:

В меню следует выбрать первый пункт — «Запрос о действующих решениях о приостановлении». Появятся поля для ввода данных:

- ИНН. Нужно внести ИНН того налогоплательщика, о счете которого требуется получить информацию.

- БИК. Сервис предназначен для банков, поэтому в это предполагается вносить БИК того банка, который формирует запрос. Рядовой же пользователь может вписать любой реальный БИК.

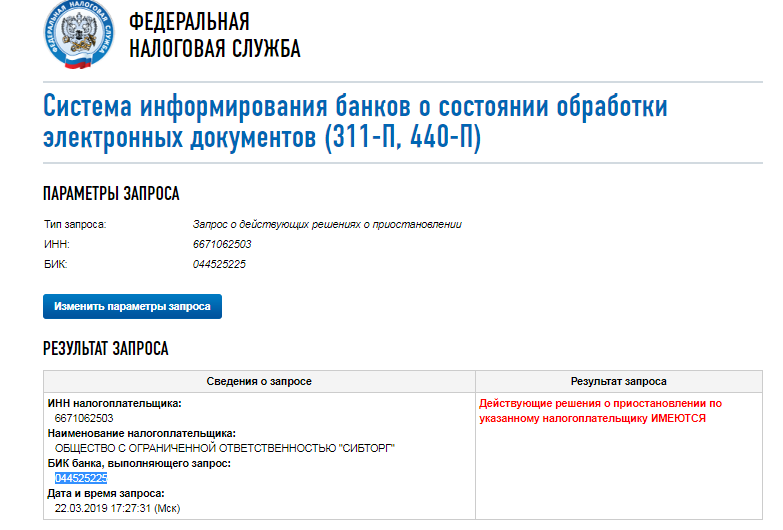

Далее нужно нажать кнопку «Отправить запрос», и система выдаст результат:

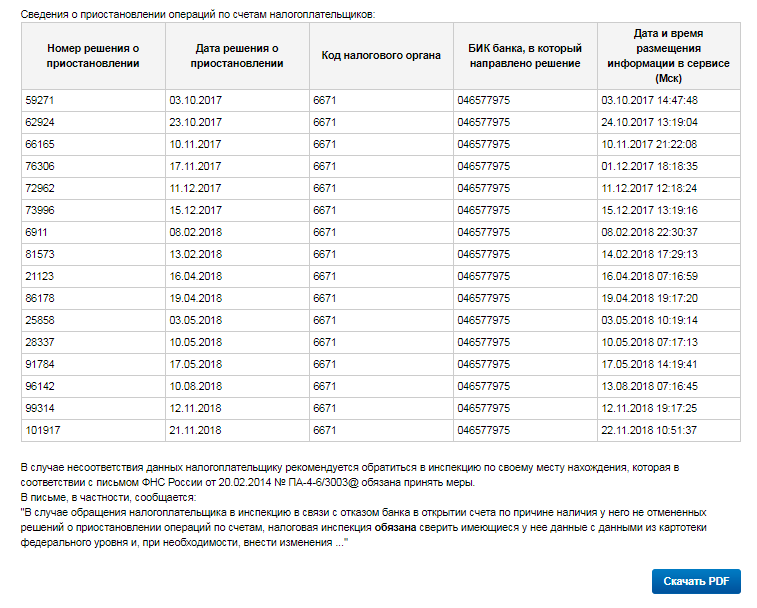

Как видим, в отношении счетов проверяемого налогоплательщика имеются решения о приостановке операции по расчетным счетам. В идущей далее таблице система показывает их реквизиты. Сведения о причинах блокировки и суммы недоимки не показываются.

Обнаружена блокировка. Что делать?

Чаще всего блокировка происходит из-за неуплаты обязательных платежей. При этом у налогоплательщика на руках теоретически должно быть требование от инспекции о необходимости погасить задолженность. То есть он должен знать о том, что выявлена недоимка. Но на практике так бывает не всегда. Поэтому нередко информация о блокировке счета оказывается для налогоплательщика сюрпризом. Например, типичная ситуация: на счет накладываются ограничения из-за недоплаты в несколько рублей.

Что же делать налогоплательщику? Как видно, сервис ФНС дает информацию о номере решения о приостановлении операций по счету. Следует связаться со своей налоговой инспекцией и выяснить, почему такое решение было принято. Ошибки бывают, и нередко. Например, платеж был выполнен в срок, но ИФНС не получила информацию о нем. К слову, чтобы избежать подобных недоразумений, рекомендуется периодически проводить сверку с налоговым органом.

Если в итоге выясняется, что блокировка наложена не без оснований, то недоимку нужно уплатить. Лучше сделать это добровольно, но можно дождаться, пока на счете появятся деньги, и сумма спишется автоматически.

Как проверить приостановление операций по счетам в банке в 2021 году

Если налоговый орган планирует заблокировать расчетный счет компании или ИП, то об этом можно узнать заранее через сайт налоговой. Причем сделать это может и сам налогоплательщик, и любое другое заинтересованное лицо, например, контрагент или кредитная организация. В статье рассмотрим, как проверить приостановление операций по счетам в банке через сервис, представленный на сайте ИФНС. Кроме того, рассмотрим также и иные способы проверки.

По каким причинам могут заблокировать счет

Расчетный счет компании или предпринимателя вправе заблокировать налоговый орган. При этом мы не подразумеваем блокировки, в результате которых компанию заносят в черный список (закон 115-ФЗ). Мы говорим о блокировках счета, на которые банк никак повлиять не может, он получает распоряжение не выполнять операции.

К причинам блокировки расчетного счета относят следующие (76 НК РФ):

- Задолженность по налогом и/или взносам. Если компания или ИП не уплачивал налоги и взносы, то налоговая выставит требование об уплате. Если и после этого уплата задолженности не состоялась, то расчетный счет компании будет заблокирован налоговым органом.

- Несвоевременное представление налоговой отчетности. В данном случае счет будет заблокирован по истечении 10 дней с момента крайнего срока для подачи отчетности. Полноценное пользование расчетного счета будет возможно только после того, как налогоплательщиком будет предоставлена в налоговую декларацию или отчет.

- По итогам налоговой проверки был начислен штраф. Если у компании отсутствует имущество, которое могло бы обеспечить решение налоговой, то расчетный счет могут заблокировать. В некоторых случаях блокировка счета возможна и непосредственно после проведения налоговой проверки.

Каким образом оповещают о блокировке расчетного счета

Когда налоговая приняла решение заблокировать счет организации или предпринимателя, то она направляет его и в банк и в компанию.Однако, как правило, в первую очередь получает его банк, а уже потом компания. Некоторые банки проявляют заботу о своих клиентах и направляют им сообщение об этом компании разными способами: как сообщение в личном кабинете, через мобильное приложение или с помощью смс. Но сделать это он сможет только после того, как решение о блокировке непосредственно поступит в банк. То есть компанию узнает о блокировке уже по факту, а не на момент планирования блокировки. В некоторых случаях решение о приостановлении операций по счету поступает от налоговой через систему для отправки отчетности компании. Это будет зависеть от того, какие настройки предусмотрены в программе.

Как правило, банки не оповещают компании о блокировке счета заранее, так как для клиента это может создать определенные проблемы. Если банк сообщит данную информацию клиенту заранее, то он поможет ему уйти от ответственности (от уплаты задолженности по налогам или представления отчетности). Если блокировка счета налоговой происходит необоснованно, то банк не имеет права выяснять это, разбираться и предупреждать компанию.

Важно! Все, на что имеет право банк – это сообщить об уже свершившимся приостановлении по счету, пояснить причину сложившейся ситуации, а также предложить помощь в ее решении.

Как проверить приостановление операций по счетам в банке

Выяснить заранее о планах ФНС приостановить операции по счетам могут:

- владельцы счета (организации и ИП);

- контрагенты;

- банки, в котором открыты счета;

- иные лица.

Проверить можно на сайте налоговой через специальный сервис для информирования банков. Регистрироваться не потребуется, достаточно будет ввести ИНН организации или ИП и БИК банка, в котором открыт счет. После этого будет выдана информация о приостановлениях по счету.

Важно! Еще до того, как открыть расчетный счет, банки проверяют информацию о наличии налоговых решений по компании. После того, как счет открыт, они также продолжают осуществлять данную проверку.

В данную систему информация, как правило, попадает раньше, чем в банк. Поэтому, если организация или ИП самостоятельно узнают о предстоящем приостановлении по счету и успеют предпринять какие-либо действия, то нарушением это считаться не будет.Каждому налогоплательщику следует знать, что банк не вправе идти навстречу клиентам и проводить их срочные платежи до блокировки счета.

В случае приостановления операций по счету компания сможет:

- уплатить налоги в бюджет;

- перечислить заработную плату сотрудникам.

А такие операции, как оплата контрагенту и снятие наличных будут невозможны (Читайте также статью ⇒ Взнос учредителя на расчетный счет).

Проверка приостановления по счету контрагента

Проверка счетов своих будущих партнеров на блокировку требуется для того, чтобы избежать заключения сделок с мошенниками. В этом случае при проверке расчетного счета контрагента на блокировку для начала нужно будет выяснить двадцатизначный номер счета, открытого в банке. Выяснить номер счета можно одним из следующих способов:

- в реквизитах проекта договора;

- в коммерческом предложении будущего партнера;

- запросить реквизиты компании.

Если договор уже заключен, то в бухпрограммах каждой из сторон должен быть вбит номер расчетного счета партнера.

Важно! Иногда у компаний открыт не один, а несколько счетов, поэтому контрагентам следует проводить проверку по всем счетам, в том числе и по валютным, текущим и т.д.

Порядок проверки

Выяснив номер расчетного счета, можно переходить непосредственно к самой проверке. Существует несколько способов, каждый из которых рассмотрим ниже в таблице:

| Способ проверки счета контрагента на блокировку | Порядок действий |

| Сервис, представленный на сайте ИФНС | Порядок действий при данном способе проверки был указан выше. В полученном ответе будет представлена информация:

· дата, когда счет был заблокирован; · ссылка на требование о блокировке. |

| Через программу Банк-клиент | При формировании электронной платежки, в некоторых программах проставляется символ, который указывается о надежности партнера – получателя. Если он зеленого цвета, то это свидетельствует о надежности контрагента, а если красный, то это может говорить о том, что счет партнера заблокирован или банк ему не доверяет. |

Разблокировка расчетного счета

Важно! Только после того, как банком получено и выполнено решение о приостановлении операций по счету клиента, он сообщает об этом владельцу счета.

Получив данную информацию, владелец счет должен выяснить с чем связано приостановление. Выяснить это поможет банк. Далее потребуется выполнить требование налоговой. Если блокировка произошла по причине задолженности, то ее нужно будет оплатить. А если по причине непредставления отчетности, то, соответственно, предоставить.

Спустя несколько дней после того, как требования налоговой будут выполнены, счет будет разблокирован. В определенных ситуациях возможно и ускорение данного процесса, но это напрямую будет зависеть от того, что явилось причиной произошедшего. Например, от суммы задолженности (Читайте также статью ⇒ Арест счетов судебными приставами).

Что делать при незаконной блокировки

Незаконная блокировка выражается в следующем:

- нарушен срок разблокировки счета;

- неправомерная блокировка, произошла в результате неверно вынесенного решения.

Если блокировка действительно имеет незаконный характер, то налоговая будет обязана выплатить налогоплательщику проценты. Расчет процентов производится исходя из ставки рефинансирования за каждый день неправомерной блокировки.

В случае неправомерных действий, владельцу счета потребуется:

- вывести со счета деньги;

- перевести деньги на незаблокированный счет компании;

- предоставить в налоговую информацию, которая будет подтверждать, что счет был заблокирован по ошибке.

В качестве доказательств, свидетельствующих о том, что счет был заблокирован по ошибке могут рассматриваться:

- выписки, платежные поручения, подтверждающие уплату налоговых обязательств;

- квитанции и описи, в которых есть штамп почтового отделения, подтверждающие отправку отчетности по почте или квитанция, подтверждающая сдачу отчетности в электронном виде;

- акт сверки с налоговой, подтверждающий отсутствие задолженностей.

Ответы на распространенные вопросы

Вопрос: Налоговая направила в банк решение о приостановлении операций по счету. Вправе ли мы открыть расчетный счет в другом банке?

Ответ: Нет, если один из счетов компании заблокирован, то другой открыть уже не получится. Причем запрет действует и на данный банк и на другие.

Как проверить приостановление операций по счетам в банке на сайте ФНС

Приостановление операций по счетам в банке на сайте ФНС – неприятное событие для предпринимателей и организаций. Однако причин, по которым налоговые органы и банки блокируют счета, немного, и при исправлении допущенных ошибок разблокировка будет проведена уже на следующий день.

Основания для блокировки счета ФНС

Законодательство РФ устанавливает список обстоятельств, при которых возможна блокировка счета:

- Наличие неоплаченных штрафов, пеней, сборов и налогов. Первым делом сотрудники налоговой службы информируют должника о необходимости погасить задолженность. При отсутствии реакции с его стороны органы блокируют счет.

- Отсутствие декларации. Если до установленных законом сроков компания не направила в налоговую отчетность, то у нее есть на это дополнительные 10 дней. При отсутствии декларации после этого срока происходит блокировка.

- Неподтверждение получения электронных документов. Сотрудники налоговой направляют уведомления и требования в электронной форме. Компания в 6-дневный срок подтверждает их получение – для этого нужно отправить электронную квитанцию. При ее отсутствии по истечении 10 дней счет могут заблокировать.

Также заблокировать счет могут по 115 ФЗ – вследствие сомнительных операций, проводимых по счету. Приостановление операций по счетам в банке происходит по инициативе самого учреждения, и для снятия блокировки потребуется предоставить в банк все запрашиваемые документы.

Основаниями для блокировки выступают следующие обстоятельства:

- один из контрагентов занимается террористической деятельностью;

- была проведена операция на сумму от 600 тысяч рублей;

- операции осуществляются по поручению лиц, которые находятся в розыске;

- банк подозревает фальсификацию документов, переданных клиентом для подтверждения законности операции;

- организация проводит большое количество денежных переводов в пользу физлиц.

Порядок блокировки

Если инициатором блокировки счета является налоговая, то порядок действий следующий:

- Принятие решения о блокировке счета

- Направление решения в банк налогоплательщика.

- Передача ксерокопии решения налогоплательщику с уведомлением о вручении под роспись

- Информирование банком налоговой о сумме средств, находящихся на счете клиента.

Если инициатором блокировки счета выступает банк, то он совершает такие действия:

- информирование клиента о блокировке счета с приведением ссылок на законодательные нормы;

- направление просьбы предоставить документы, которые подтверждают законность операций;

- изучение документов и принятие решения о снятии блокировки.

Как проверить наличие блокировки счета на сайте налоговой

Необходимо зайти на сайт налоговой службы. Информация выложена в свободном доступе – плата за ее получение не взимается.

Сайт ФНС – самый достоверный и исчерпывающий источник информации о возможных блокировках.

Для этого необходимо:

- зайти на сайт;

- кликнуть на раздел «О ФНС», затем – на подраздел «Взаимодействие с другими госорганами»;

- кликнуть по ссылке «Взаимодействие с ЦБ»;

- перейти на сервис «Банкинформ»;

- вписать в поле ИНН предпринимателя или компании;

- прописать БИК банка.

Другой способ проверить информацию по счетам – зайти в интернет-банкинг своего банка или обратиться в офис финансового учреждения.

Не рекомендуется пользоваться услугами сторонних сайтов. Предоставляемые ими сведения могут быть платными или неактуальными на дату запроса.

Какие виды операций по счету можно проводить при блокировке ФНС

Если компания столкнулась с наказанием по причине неоплаченных налогов, штрафов и пеней, то на счету заблокируется только та сумма, которая подлежит взысканию. Другими средствами компания вправе распоряжаться по собственному усмотрению.

Если операции были приостановлены по причине несданных деклараций и нарушении правил электронного документооборота, то счет вместе со всеми деньгами блокируется полностью.

Однако существуют операции, которые проводятся даже в том случае, когда счет заблокирован:

- перечисление в бюджет налогов и прочих сборов;

- возмещение ущерба жизни или здоровью по судебному постановлению;

- оплата алиментов по соглашению или решению суда;

- перечисление увольняющимся сотрудником зарплаты и выходного пособия при поступлении исполнительного листа;

- изредка – перечисление работающим сотрудникам зарплаты без постановления суда.

Есть и неприятные последствия блокировки:

- Отсутствие возможности зарегистрировать новый счет в банке. Финансовые учреждения уже несколько лет лишены права открывать предпринимателям и организациям счета, у которых есть заблокированный счет, даже если он открыт в ином учреждении.

- Затрудненные расчеты с партнерами. Банк продолжит зачислять входящие платежи, однако возможность распоряжаться средствами будет отсутствовать.

- Невозможность заключать контракты. Информация о том, заблокированы ли у конкретной организации счета, выложена в свободном доступе – ознакомиться с ней может любой желающий. Если у предпринимателя или организации заблокирован счет, то партнеры и контрагенты начнут сомневаться в том, что финансовое положение ИП или юрлица достаточно устойчивое.

Что делать, если есть ограничения

При наличии блокировки на счету ее необходимо в оперативном порядке снять. Способ снятия ограничения зависит от того, по какой причине счет был заблокирован.

- Если блокировку наложили из-за отсутствия декларации, компании потребуется направить ее налоговым органам. Отчетность допускается подать на бумажном носителе или в виде электронного документа. После того, как сотрудники налоговой изучат информацию, в течение 1 дня они снимут блокировку.

- Если компания нарушила правила электронного документооборота, потребуется направить квитанцию, воспользовавшись сервисом ЭДО. На следующий день счет будет разблокирован.

- При наличии неоплаченных штрафов и пеней их потребуется оплатить. В налоговые органы направляется выписка или платежка с отметкой о том, что запрашиваемый платеж исполнен. Налоговая разблокирует счет в течение 1 дня.

Если счет заблокирован по инициативе банка, клиенту нужно направить все запрашиваемые документы.

Счет предпринимателя или компании могут заблокировать из-за задолженности по штрафам и пеням, несоблюдения правил электронного документооборота, отсутствии декларации в установленные законом сроки или по инициативе банка. На сайте ФНС можно узнать о наличии блокировки.

Для снятия ограничений необходимо выполнить обязательства, и счет будет разблокирован на следующий день после получения сотрудниками налоговых органов или банка соответствующей информации.

Как проверить приостановление операций по счетам в банке

Законодательство целиком и полностью нацелено на налогоплательщиков и защиту их прав. На них не оказывается серьезного давления, однако в крайнем случае все операции на депозите могут быть заблокированы.

Приостановление всех операций представляет остановку банком обслуживания финансовых переводов, которые совершает вкладчик. Остановка обслуживания затрагивает либо всю сумму на вкладе, либо определенную ее часть. Стоит отметить, что приостановление касается исключительно расходов, поступления остаются свободными.

Что касается исполнителя, то в его роли выступает налоговый орган. Он действует на основании ст. 31 НК РФ. Помимо этого, он также может остановить операции, в которых используются электронные деньги.

На какие счета накладываются ограничения

Ограничения накладываются исключительно на депозиты, что стали результатом договора с банком:

Стоит также отметить те депозиты, что являются исключениями: транзитные, депозитные и кредитные. Не касается приостановление также тех вкладов, что, согласно иерархии гражданского права, расположены ниже: оплата налогов, штрафов и пеней — приостановить операции по ним нельзя.

Что касается иерархии, то она выглядит следующим образом:

- Компенсация за нанесенный вред или выплата алиментов.

- Выплата заработной платы всем сотрудникам (в том числе увольняющимся).

- Оплата налогов, страховых взносов и штрафов.

Согласно иерархии, налоги являются третьими в очереди на выплату.

Законные основания для блокировки

В список законов, что являются основанием для приостановления, входят:

- ст. 76 НК РФ;

- ст. 68 НК РФ;

- ст. 6.1 НК РФ;

- ст. 101 НК РФ;

- глава 23 НК РФ;

- ст. 10 ФЗ №134;

- ФЗ №115.

Все, что касается остальных нормативно-правовых актов, затрагивает лишь определенный перечень ситуаций, предметом которых не выступает неуплата долгов. Более оснований для блокировки не существует.

Неуплата по налогам, пени, штрафам

Если у клиента банка обнаруживают неоплаченные штрафы или пени, счет блокируется. Важно осознавать, что это касается исключительно тех, кто регулярно пропускает долговые обязательства. Судьба депозита после блокировки целиком и полностью зависит от объема той суммы, что на нем находилась.

В том случае, если ее достаточно для оплаты штрафа, то федеральная служба производит удержание согласно инкассо. Оно, в свою очередь, оформляется в банке. После этого средства снимают, а банку дают указание разблокировать вклад в день взыскания денежных средств.

Если средств недостаточно, владелец депозита должен погасить все свои долговые обязательства посредством другого счета, в обязательном порядке предоставив федеральной службе документальное подтверждение своих действий.

Налоговый орган принимает документы и производит дальнейший аудит. Если за владельцем не замечено долговых обязательств, выдается документальное подтверждение, которое предоставляется в банк для разблокировки счета.

Непредоставление налоговой декларации

В случае отсутствия вовремя предоставленной декларации налоговая служба блокирует на счете абсолютно всю сумму. Это происходит в течение 10 дней после наступления крайней даты.

Проблема такой блокировки заключается в том, что она происходит многим ранее, чем владелец депозита получает уведомление. Это связно с тем, что уведомление до адреса отправляют в физическом виде под роспись. Именно поэтому в случае приостановления всех операций необходимо немедленно обратиться в банк для выяснения причины.

После того как причина станет известна, необходимо оформить декларацию о доходах и предоставить ее в Федеральную налоговую службу. Если ФНС при проверке не обнаружит никаких ошибок или подозрений, счет разблокируют в течение трех рабочих дней.

По итогам налоговой проверки

Если в результате налоговой проверки были обнаружены налоговые пробелы и, в связи с этим, списаны все недостающие штрафы и налоги, вклад блокируется. Он также блокируется потому, что сумма задолженности не может быть покрыта стоимостью имущества. Разблокировка такого депозита происходит посредством исполнения всех долговых обязательств.

Регулирует подобный порядок ст. 101 НК РФ, где сказано, что для исполнения вынесенного решения о привлечении к ответственности необходимо заблокировать счет. Это является обеспечительной нормой, согласно ст. 76 НК РФ.

Непредоставление в срок квитанции на требование из налоговой

В том случае, если лицом не были предоставлены все необходимые квитанции по требованию налоговой, производят блокировку. Эта обязанность ответа на требования налоговой действительна с 2015 года.

Обычно уведомление содержит в себе требование посетить инспекцию либо предоставить ей необходимые квитанции. На это дается десять дней со дня получение уведомление, в противном случае происходит блокировка депозита согласно ст. 76 НК РФ.

Разблокировка депозита предусмотрена той же статьей и происходит на следующей день после:

- передачи в службу необходимой квитанции (поддерживается электронная версия);

- посещения ИФНС или предоставления пакета документов.

Стоит также отметить, что в случае блокировки депозита ИФНС банк не может открывать юридическому лицу другие виды счета.

Если счет заблокирован незаконно

Незаконность блокировки счета может быть выражена в нарушении срока разблокировки депозита и в неправомерной блокировке вследствие вынесения неверного решения. В этом случае налоговая выплачивает пострадавшей стороне все необходимые проценты. Они, в свою очередь, формируются согласно ставке рефинансирования, учитывая каждый календарный день.

Если депозит заблокировали, необходимо:

- Если это возможно, вывести со счетов все деньги и закрыть те, что остались открытыми. Рекомендуется перевести средства на тот депозит, который не заблокирован и до сих пор открыт в другом банке. Это не всегда возможно, так как для других банков клиент правонарушитель (ФЗ №115).

- Когда причина блокировки действительно существует, возместить и выплатить все средства по исполнительному листу. Однако это не всегда моментально решает проблему и может занять продолжительный срок, особенно если на человека подали в суд.

- Обратиться к законодательству и использовать метод, который прописан в ФЗ №115. В первую очередь необходимо предоставить банку все документы, которые требуются. Это позволит добиться подтверждения благонадежности и присвоение статуса к платежным операциям как «не подозрительные».

В случае, если это не помогло — обратиться в суд. Для этого придется совершить требуемые судом действия, однако доказывать то, что были основания для блокировки, будет налоговая или банк.

Следованию этому алгоритму позволит в кратчайший срок разблокировать счет или сохранить максимальную сумму средств.

Какие операции компания проводит при ограничении

Прежде всего, необходимо понимать, что блокировка операций по депозиту не означает полное лишение средств. Существует ряд случае, в которых они продолжают работать и оставаться во владении. Операции, что стоят в иерархии выше налогов, продолжают свое действие.

Выплата заработной платы. Здесь стоит учитывать, что выплата зарплат, налогов и взносов находятся в третьей очереди на выплату. Это значит, что из доступных средств выплата произойдет согласно тому приоритету и очереди, на который первичнее поступит поручение.

Однако, если опираться на судебную практику, то возникновение проблем с выплатой заработной происходит очень редко. Что нужно необходимо знать о процессе:

- выплата заработной платы производится из тех средств на счету, что не подверглись блокировке;

- операция в обязательном порядке должна совершаться по исполнительному документу;

- в случае ликвидации организации — анализ производится согласно порядку выплаты зарплаты.

Если затронуть вопрос социальных пособий, то здесь все неоднозначно. С одной стороны, они относятся к «виду зарплаты», однако с другой не имеют собственного приоритета. Опираясь на эту информацию, можно сделать вывод, что они не имеют такого приоритета. Это значит, что выплата будет произведена тогда, когда работа всех операции на счету вновь возобновится.

Иные платежи. Как и было сказано ранее, возможности выплат остаются нетронуты и ряд таковых остается доступен. В число доступных платежей входит:

- компенсация страховых взносов;

- внесение средств по всем налогам согласно исполнительным документам;

- выполнение всех требований кредиторов, что относятся к приоритетным операциям;

- все расходы, что связаны с судебными заседаниями: вознаграждения, требования и т.д.

Таким образом, средства на счету расходуются согласно всем обязательствам.

Открыть новый счет — возможно ли?

Ответ на этот вопрос содержится в законодательстве — Налоговом кодексе РФ. Согласно ст. 76 НК РФ, которая является главным фундаментом при приостановлении всех операций на депозите, банк не может создать клиенту новый депозит. Это в равной степени относится к другим видам банковских продуктов: вклады, депозиты, корпоративные счета и т.д. Если банк не подчиняется и вновь продолжает открывать депозиты, то федеральный орган его штрафует.

Помимо этого, стоит отметить, что открыть счет в другом банке, при этом не уведомив о своих действиях налоговую, тоже нельзя. Другие банки точно так же не имеют на это права и в случае неповиновения штрафуются. Для клиента это будет означать пустую трату денег, так как при внесении средств депозиты будут заблокированы до выяснения обстоятельств.

Процедура отмены

В том случае, если федеральный орган решил отменить блокировку счета, он направляет в банк соответствующее заявление. Подавать следует не позднее следующего дня после вынесения решения о приостановке всех операций на счету.

Когда банк получает уведомление из налоговой об отмене, он отправляет точно такое же налогоплательщику. Это происходит под расписку или любым другим способом, что позволяет подтвердить получение вкладчику уведомления.

В ряде случаев, когда необходима особая оперативность, налоговая отправляет в банк не решение, а прямое указание. Здесь необходимо понимать, что подобные действия не предусмотрены Налоговым кодексом РФ.

Дополнительная информация представлена ниже.

Источники:

http://kontursverka.ru/stati/kak-na-sajte-fns-uznat-o-tom-chto-operacii-po-raschetnomu-schetu-priostanovleny

http://buhland.ru/kak-proverit-priostanovlenie-operacij-po-schetam-v-banke/

http://interviewrussia.ru/semja/proverka-priostanovleniya-operacij/

http://investim.info/kak-proverit-priostanovlenie-operaciy-po-schetam-v-banke/

http://znaybiz.ru/buh/rko/bankovskie-operacii/raschety-platezhnymi-porucheniyami.html