Процесс отчуждения и распределения долей в уставном капитале ООО

ООО – это организационно-правовая форма ЮЛ. Участники при создании ЮЛ вкладывают в уставной капитал компании свои доли. Закон устанавливает, что для открытия ЮЛ достаточно уставного капитала в размере 10 000 руб. С этим показателем компания (организация) регистрируется в налоговом органе.

Действия, происходящие с участниками ООО при их выходе, определяются ГК РФ, №14-ФЗ от 1998 года, а также уставом. Это основной учредительный документ общества, в котором отражены все действия, происходящие с компанией, включая отчуждение, погашение, распределение долей в уставном капитале фирмы.

Что такое доля в УК

Согласно №14-ФЗ от 1998 года, капитал ООО создается из номинальной стоимости долей учредителей. Размер доли устанавливается в % или дроби, должен отвечать номинальной стоимости доли участников и размеру уставного капитала.

Согласно №14-ФЗ от 1998 года, капитал ООО создается из номинальной стоимости долей учредителей. Размер доли устанавливается в % или дроби, должен отвечать номинальной стоимости доли участников и размеру уставного капитала.

Уставной капитал компании определяется в национальной валюте РФ, поскольку компания зарегистрирована на территории нашего государства. Он является определяющей категорией, говорящей о минимальном размере имущества компании, представляющем интерес для кредиторов организации.

Доля, вложенная в уставной капитал участником общества, является основанием возникновения у него прав для управления ЮЛ. Права возникают при передаче доли ЮЛ, после чего вещные права участник утрачивает, получая взамен корпоративные правомочия.

При определении доли нужно учитывать требования, отраженные в специальных законах, относительно к работе компании. Например, для страховых компаний или организаций, торгующих алкогольной продукцией, закон устанавливает конкретную минимальную долю на фоне получения лицензии на данные виды работы.

Действия при выходе и входе

Закон не устанавливает общих требований к размеру доли каждого из участников ООО. Размер доли влияет на объем корпоративных полномочий каждого из участников общества, но не на их наличие.

По максимальному размеру доли работает ограничение – 100%. Это означает, что размер доли участника не может быть больше итоговой суммы уставного капитала.

3 участника – 1 выходит

В ООО «Ромашка» вложились три участника, но один из них выходит из компании. Размер капитала – 10 000 руб. Третий участник решил выйти из общества. Какие доли остались у двух оставшихся? Каковы размеры их долей при создании компании?

- Участник 1 – 4500 рублей.

- Участник 2 – 3000.

- Участник 3 – 2000.

Выходит третий участник с суммой 2500 или 25% от 10 000. Его долю нужно распределить по остальным учредителям пропорционально их вкладу в общество.

Определяем сумму долей оставшихся участников. Она составляет 75%. Умножаем 2500 (долю третьего участника) на долю каждого из оставшихся участников и делим на 75%. Получается, соответственно, 1500 для первого участника, 1000 – для второго.

4 участника — 2 выходят

В ООО входит 4 участника. Размер капитала — 10000. Из состава выходят 2 участника. Размер долей каждого из них, включая оставшихся членов, выглядит так:

- 27000 у первого.

- 3300 у второго.

- 1500 у третьего.

- 2500 у четвертого.

В % отношении это выглядит, соответственно: 27%, 33%, 15%, 25%. Распределить необходимо оставшиеся доли выходящих участников (3 и 4-го). Сумма долей первых двух участников составляет 60% (27 и 33 соответственно). ООО принадлежит доля в 4000 (сумма долей вышедших участников). Мы умножаем этот показатель на доли участников:

Таким образом, из доли, принадлежащей ООО, к первому участнику переходит 1800, а ко второму – 2200 рублей.

Происходит полная смена состава общества

В ООО входит три участника, у них есть доли:

При входе

Пришли новые учредители с долями:

- 55 % или 5500.

- 35% или 3500.

- 10 или 1000.

Конференция о том, как получить или продать свою долю в бизнесе, представлена ниже.

При увеличении размера УК

Уставной капитал равен 10 000 руб. В состав общества вводятся новые участники, уставной капитал увеличивается. Доли новых участников определяются заранее.

Самым простым методом расчета выступает приумножение уставного капитала до 20 000, то есть в 2 раза. Размер будущей доли участника умножаем на сумму увеличения:

- 55% на 10 000, 5500.

- 35% на 10 000, 3500.

- 10% на 1000, 1000.

Определяем сумму % для всех участников (старых, новых):

Выводим из состава общества старых участников, то есть трех человек. Долю, которая появилась после их выхода, нужно распределить в пропорциональном порядке между оставшимися тремя участниками. Это сделать можно по ситуации, указанной выше (пример 2).

Оплата и налоги

В процессе выхода из общества его участника стоимость доли облагается налогом. Это НДФЛ: его размер составляет 13%.

Статья 210 НК РФ устанавливает, что при установлении налоговой базы по НДФЛ подлежат учету все доходы участника общества, которые были получены им как в денежной, так и в натуральной форме.

Выплата участнику доли в денежной форме облагается налогом на общих основаниях. С 2016 года налогоплательщик может воспользоваться налоговым вычетом (ст. 220 НК РФ).

Продажа и погашение

Продажа доли в ООО является реализацией имущественного права. Это означает, что к этой процедуре применяются положения ст. 454 ГК РФ. Сделка оформляется при участии нотариуса. Несоблюдение нотариальной формы влечет ее недействительность. Об этом говорит положение ст. 21 №14-ФЗ от 1998 года.

Продажа доли в ООО является реализацией имущественного права. Это означает, что к этой процедуре применяются положения ст. 454 ГК РФ. Сделка оформляется при участии нотариуса. Несоблюдение нотариальной формы влечет ее недействительность. Об этом говорит положение ст. 21 №14-ФЗ от 1998 года.

После заверения произошедшей сделки нотариус должен в течение трех недель отправить в налоговый орган заявление о внесении изменений в реестр юридических лиц, ратифицированное приобретателем доли, а также соглашение о переходе доли.

Кроме того, нотариус должен отправить копии этих актов в общество в течение трех дней со дня заключения сделки. Полномочия учредителей в процессе перехода доли определяются законом. Учредитель может продать, а также уступить долю, содержащуюся в уставном капитале общества другим лицам, по общему правилу на это действие согласия остальных участников не нужно.

Преимуществом при покупке обладают другие участники, которые могут выкупить долю по стоимости, которая была предложена покупателем третьему лицу.

Уменьшение уставного капитала за счет погашения долей учредителей не представляется возможным. Доля должна перейти к участникам общества в результате совершения следующих действий:

- выкупа;

- исключения учредителя из членов общества;

- перехода доли к обществу вследствие ее неотчуждения;

- неоплаты доли.

При выкупе доли общество платит за нее реальную цену, исходя из информации, отраженной в бухгалтерских документах за отчетный период. Общество несет убытки на долю, за которую были выплачены деньги. Доля распределяется между участниками пропорционально их долям. Этот вопрос решается на общем собрании, на котором должны присутствовать учредители компании.

Кроме того, на собрании может быть решено, дано разрешение на следующие действия с образовавшейся долей:

- покупка доли отдельными участниками;

- реализация ее третьим лицам.

В случае если после 12 месяцев с долей так ничего и не произошло, она немедленно подлежит погашению. Номинальная стоимость уставного капитала уменьшается на стоимость погашаемой доли.

Арест

Арест – это ограничение правомочия собственника (обладателя доли в ООО). Собственник является должником. Арест – это распространенная мера, осуществляемая только со стороны государства к должникам.

Арест – это ограничение правомочия собственника (обладателя доли в ООО). Собственник является должником. Арест – это распространенная мера, осуществляемая только со стороны государства к должникам.

Они не могут более распоряжаться долей, передать ее третьим лицам.

Арест доли происходит на основании положений ГК РФ, а также №118-ФЗ, кроме того, нормативного акта, регулирующего порядок ведения исполнительного производства в РФ (№229-ФЗ).

На практике судебные приставы идут на арест доли в крайнем случае, когда у должника больше нет собственности.

Судебные приставы не имеют права ограничить в своих действиях общество, поскольку компания не несет ответственности перед кредиторами учредителей.

Наследование и перераспределение

Механизм наследования доли определен в №14-ФЗ от 1998 года. По положениям этого нормативного акта после летального исхода собственника доли в ООО, его наследник имеет право на ее получение. Но для этого необходимо соблюдение некоторых условий, которые отражены в учредительном документе общества.

В уставе может быть прописано условие о согласии других участников на принятие нового участника, то есть, наследника умершего учредителя. Кроме того, в уставе может быть отражена и иная информация, например, запрет на переход доли в порядке наследования.

Если наследник претендует на долю в уставном капитале общества, он должен нанести визит нотариусу с целью получения свидетельства. Кроме традиционных документов, испрашиваемых нотариусом для принятия наследственной массы, наследник обязан предоставить бумаги, которые непосредственно касаются работы ЮЛ. Это следующие документы:

- устав;

- справка о том, что умершее лицо оплатило долю в обществе;

- отчет о реальной, рыночной стоимости доли на рынке;

- перечень участников, работающих в обществе.

После оформления необходимых документов нотариус оформляет и выдает специальное свидетельство. На основании этого документа происходит созыв общего собрания учредителей общества, оформляется правомочие собственности на долю.

Для этого наследник обращается в регистрирующий орган — это Росреестр. Необходимо написать соответствующее заявление о внесении изменений в реестр юридических лиц.

Кроме того, в Росреестр представляются документы о праве на наследство, заверенные у нотариуса, выписка из протокола организации, который отражает, что наследник был принят в общество вместо его умершего члена.

Проблемы купли-продажи долей в ООО рассмотрены в данном видео.

Отчуждение или уступка доли в уставном капитале ООО

Отчуждение доли в уставном капитале ООО может производиться как в форме ее продажи, так и иным образом, например, в форме дарения. Долю можно продать как третьему лицу, так и самой организации, в которой состоит учредитель. Рассмотрим, каким образом осуществляется отчуждение доли в ООО на примере ее продажи участником общества третьему лицу. Кроме того, разберем особенности продажи доли обществу.

Отчуждение доли в уставном капитале ООО: общие положения

Многие путают термины «уступка» и «отчуждение». Между тем уступки доли в уставном капитале ООО произведено быть не может, поскольку уступка — это соглашение, согласно которому кредитор уступает другому кредитору право требования по обязательству от третьей стороны. Отчуждение доли предполагает собой совсем иную сделку по продаже, дарению, иной передаче доли новому владельцу.

Порядок отчуждения доли в уставном капитале ООО урегулирован двумя основными нормативными актами:

- законом «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ;

- ГК РФ.

Отчуждение доли представляет собой гражданско-правовую сделку. В силу п. 2 ст. 21 № 14-ФЗ участник фирмы может продать или иным образом передать долю или ее часть как другим участникам фирмы или самому обществу, так и третьим лицам.

В то же время закон установил для участников фирмы возможность приобрести долю (либо ее часть) в преимущественном порядке. Это означает, что до того, как третье лицо сможет приобрести долю, продавец обязан предложить участникам фирмы выкупить ее, а в случае их отказа право приобретения переходит к третьему лицу.

ВАЖНО! Сделку по продаже доли могут оспорить иные участники ООО, которым не было предложено приобрести долю выбывшего участника.

По общему правилу при отчуждении доли одним из участников другие члены фирмы могут приобрести ее в размере, который пропорционален уже имеющейся у них доле.

Возможна ситуация, когда устав фирмы в принципе запрещает продажу доли иным лицам, нежели участникам организации, и участники отвергли предложение о покупке. В этом случае, согласно ч. 3 ст. 93 ГК РФ, долю продавца должно приобрести общество. Это императивное требование, которое направлено на удовлетворение интересов продавца доли при отсутствии иных вариантов ее отчуждения.

Доли также могут переходить от одного лица к другому путем наследования, правопреемства. Переход доли от участника к иному лицу влечет прекращение его участия в деятельности фирмы.

Столкнулись с нестандартной для вас ситуацией, сомневаетесь в правильности ее отражения в учете? На нашем форуме можете получить помощь и поддержку! Например, на этой ветке можно узнать облагается ли подоходным налогом продажа доли в УК.

Положения о продаже доли, которые могут быть дополнительно оговорены в уставе фирмы

В силу п. 4 ст. 21 № 14-ФЗ в уставе организации может дополнительно оговариваться следующая информация:

- Право участников фирмы в преимущественном порядке приобрести не всю долю, а лишь ее часть. Остаточная часть может быть продана иному лицу, не являющемуся участником фирмы, по цене, сообщенной обществу либо определенной уставом.

- Цена доли, по которой она должна быть отчуждена, а также порядок изменения установленной цены.

- Право общества приобрести долю в преимущественном порядке (абз. 2 п. 4 ст. 21 № 14- ФЗ).

- Преимущественное право участников купить долю без соблюдения условия о ее пропорциональности размеру уже имеющихся у покупателей долей.

Составление оферты с целью отчуждения доли в уставном капитале

Как уже упоминалось, у продавца доли есть обязанность направить предложение (оферту) о ее покупке участникам фирмы. Понятие оферты (предложения о покупке) содержится в ст. 435 ГК РФ. Это предложение, свидетельствующее о том, что участник хочет продать долю. Предложение содержит все основные условия договора: о предмете сделки, о ее цене, иные условия.

Адресатами оферты являются:

- участники фирмы (или единственный участник);

- общество.

Форма предложения законодательно не установлена, но, исходя из анализа требований ГК РФ и ФЗ № 14, она должна содержать:

- сведения о продавце (включая его паспортные данные, а если продавец — юридическое лицо, то информацию об ИНН и ОГРН);

- сведения о фирме, доля в которой отчуждается, ее размер и стоимость (номинальная);

- информацию о возможном покупателе (заполняется так же, как и сведения о продавце);

- условия сделки, ее предмет (предметом сделки в рассматриваемом случае является сама доля);

- порядок уплаты стоимости доли покупателем;

- порядок ответа на предложение (акцепта сделки). По общему правилу он должен быть направлен в течение месяца, однако устав может содержать и более длительный срок;

- дату;

- подпись.

Направление оферты

Составленная оферта, которая содержит указанные выше сведения, направляется в общество. Участникам ее направлять необязательно, поскольку, в силу п. 5 ст. 21 ФЗ № 14, она считается полученной ими с момента получения предложения фирмой.

Можно направить оферту следующими способами:

- вручить представителю фирмы, который своей подписью подтвердит получение;

- направить через нотариуса;

- направить по почте заказным письмом. Обязательно наличие уведомления о вручении и описи вложения.

Необходимо отметить: несмотря на то, что направлять предложение участникам фирмы не требуется, ООО должно получить копии оферт, адресованных им.

ВАЖНО! Если предложение направляется по почте, оно, в силу требований ст. 165.1 ГК РФ, считается полученным адресатом даже тогда, когда последний по зависящим от него причинам не получил документ и не ознакомился с его содержанием.

Получив оферту, фирма направляет ее участникам. В силу абз. 2 п. 5 ст. 21 ФЗ № 14, участники фирмы могут акцептовать оферту (принять предложение о покупке доли) в течение месяца с момента получения предложения.

Если продавец доли планирует передать ее лицу, который не является участником общества, и члены фирмы не возражают, они могут написать соответствующие заявления о согласии на продажу и направить их в адрес продавца доли. Если заявления написаны не были в месячный срок, согласие считается полученным со всеми вытекающими последствиями (в виде утраты участниками преимущественного права покупки).

Составление договора купли-продажи доли

Следующий этап — составить соглашение о приобретении доли. Возмездная ее передача осуществляется на основании договора купли-продажи. Договор заключается в письменной форме и требует обязательного заверения у нотариуса (п. 11 ст. 21 ФЗ № 14). Порядок составления и заверки договора у нотариуса един, независимо от того, кому доля продается — участнику, обществу или третьим лицам.

Очень важно составить договор юридически правильно, включив в него все юридически значимые обстоятельства, в том числе существенные условия о предмете сделки.

К юридически значимым обстоятельствам, подлежащим включению в соглашение, относятся:

- дата и место заключения соглашения;

- информация о продавце;

- информация о покупателе;

- сведения о продаваемой доле, т. е. ее характеристики, номинальная стоимость и т. д.;

- порядок расчетов между сторонами;

- реквизиты и подписи сторон.

При составлении документа необходимо обратить внимание на следующее:

- должны быть указаны сведения, характеризующие стороны сделки, в частности, реквизиты паспортов физических лиц, ОГРН и место регистрации юридических лиц, если они являются сторонами договора;

- должны четко прописываться как размер доли, так и ее стоимость (как номинальная, так и действительная);

- рекомендуется четко указать срок оплаты доли, например, конкретную дату либо ссылку на событие, которое должно неизбежно наступить в определенный день;

- возможно изложение в договоре последствий несоблюдения обязательств, меры обеспечения сделки, например, залог доли;

- целесообразно указывать, какая сторона будет оплачивать расходы, связанные с заключением соглашения, в частности, оплачивать услуги нотариуса.

Заверение сделки отчуждения доли в уставном капитале ООО у нотариуса

Как уже упоминалось, требуется заверение договора у нотариуса, в противном случае сделка признается недействительной (п. 11 ст. 21 ФЗ № 14). Не требуется обращаться к нотариусу, если доля перешла к обществу от исключенного из фирмы участника, поскольку никакой сделки в данном случае не заключается (п. 4 ст. 23 ФЗ № 14).

ВАЖНО! Если продавец передал долю (исполнил обязательства по договору), а покупатель ее не оплачивает, отказывается заверять договор нотариально, продавец вправе обратиться в суд с требованием о признании сделки действительной без нотариального удостоверения. Если иск будет удовлетворен, то дальнейших действий по нотариальному удостоверению производить не требуется.

Документы, которые требуется предъявить нотариусу

Перечень необходимых бумаг, которые требуется представить для заверки договора, обговаривается в Рекомендациях по применению отдельных положений Федерального закона «Об обществах с ограниченной ответственностью» без номера и даты. Документ подготовлен нотариальной палатой и опубликован в специализированном периодическом издании «Нотариальный вестник», № 12, 2009 года. Что касается федерального законодательства, то перечень документов косвенно упоминается в п. 13, 13.1 ст. 21 ФЗ № 14.

К ним относятся:

- Договор, на основании которого доля будет продана, в трех экземплярах.

- Документы, которые подтверждают право продавца распоряжаться долей: например, договор о ее приобретении, договор об учреждении фирмы, свидетельство о наследстве, решение суда.

- Выписка из ЕГРЮЛ.

- Документы, которые подтверждают факт оплаты доли продавцом, например, справка, выданная обществом либо банком.

- Устав фирмы.

- Решение о создании фирмы либо договор о ее учреждении.

- Документы, подтверждающие уведомление иных участников фирмы о том, что доля будет продаваться, и их согласие на отчуждение.

- В зависимости от конкретных обстоятельств сделки могут требоваться и иные документы. Например, согласие супруги продавца на отчуждение доли.

Внесение сведений в ЕГРЮЛ

Сведения об отчуждении доли должны быть внесены в ЕГРЮЛ. Обязанность по передаче документов на регистрацию лежит на нотариусе. В силу п. 14 ст. 21 ФЗ № 14 он передает заявление о внесении изменяющих сведений в ЕГРЮЛ в течение 2 дней после удостоверения сделки. Копия такого заявления передается в ООО. На это дается 3 дня с момента удостоверения перехода права собственности на долю.

Таким образом, чтобы внести информацию в реестр, ни продавцу, ни покупателю доли нет никакого смысла производить каких-либо действий по передаче документов регистратору. Эти обязанности в полном объеме возложены на нотариуса, который направляет документы самостоятельно и сообщает об их передаче обществу.

Особенности продажи доли в уставном капитале ООО обществу

Процедура отчуждения доли в уставном капитале ООО обществу аналогична процессу ее продажи третьему лицу. В то же время есть некоторые особенности, которые необходимо затронуть отдельно:

- Абз. 3 п. 5 ст. 21 ФЗ № 14 предусмотрено, что при наличии указания в уставе на возможность преимущественного права приобретения доли обществом, оно может реализовать это право в течение недели после того, как участники таким правом не воспользовались, либо в течение недели с момента отказа участников фирмы от покупки. Для того чтобы приобрести долю, общество направляет акцепт продавцу. Устав может закреплять более продолжительный, нежели недельный, срок.

- В силу п. 2 ст. 24 ФЗ № 14, в течение года с момента покупки доли обществом она распределяется между участниками. Такое решение должно приниматься на общем собрании. Кроме того, доля может быть предложена для покупки.

Таким образом, процедура отчуждения доли в ООО в целом едина, вне зависимости от того, кому она продается: обществу, его участникам либо третьим лицам. Во всех случаях необходимо заключение договора, нотариальное заверение сделки, внесение сведений в ЕГРЮЛ. Некоторые особенности касаются лишь подготовительного этапа.

Распределение долей в ООО: случаи передачи, продажи и перераспределения доли учредителя

Здравствуйте! В этой статье мы расскажем, каков порядок распределения долей в ООО.

Сегодня вы узнаете:

- Кто может стать владельцем доли в ООО.

- Как проходит процесс распределения долей и какие документы для этого нужны.

- Распространённые варианты перераспределения долей.

Кому достаются доли в ООО

Деятельность ООО основана на распределении долей в уставном капитале. Каждый учредитель вносит свой вклад при регистрации фирмы, становясь владельцем части имущества компании.

Бывают ситуации, когда участники общества могут передать свои доли или продать их. При этом порядок этих процессов закрепляется Уставом фирмы, а также нормами законодательства.

Владельцем доли может стать:

- Само ООО;

- Иные участники компании;

- Третьи лица, не связанные с обществом.

Выход учредителя из общества сопровождается передачей собственной доли в пользу ООО. Затем в течение 1 года фирма должна перераспределить её между другими участниками пропорционально их частям в уставном капитале.

Если доля останется без распределения, то она подлежит погашению, в результате чего будет уменьшен уставный капитал ООО. Важно учитывать, что величина последнего не может быть меньше законодательно установленного уровня, в противном случае общество подлежит ликвидации.

Изменение в составе уставного капитала необходимо отразить в Уставе компании, для чего потребуется посетить налоговый орган для внесения изменений в ЕГРЮЛ.

Если участник решил передать собственную долю другому учредителю, то процент последнего в уставном капитале не играет роли. Произойдёт увеличение вклада, приобретшего долю. Номинальная цена долей остальных членов ООО не изменится, а процентное соотношение станет другим.

Продать собственную долю третьим лицам можно только тогда, когда такую возможность предусматривает Устав. При этом закон не запрещает реализовать принадлежащую долю по частям нескольким покупателям.

Как распределяются доли ООО

Если ранее доля участника была оплачена, то её можно распределить между остальными учредителями. Такой способ называется безвозмездной передачей.

При неоплаченной части уставного капитала её можно только продать за определённую плату. Распределение доли будет происходить не равными частями между представителями, а в зависимости от того, какой процент от общего имущества занимает их доля.

Продать собственную долю может любой участник другому учредителю или всему составу учредителей по собственному желанию. Если реализация доли подразумевает изменение в процентном соотношении уставного капитала, понадобится провести голосование, итогом которого станет согласие всех участников на сделку.

Распределение долей ООО не считается сделкой, требующей заверения со стороны нотариуса. Это экономит время и позволяет обойтись минимальным пакетом документов.

Изначальное распределение уставного капитала оговаривается в самом первом решении общества, составляемом до регистрации фирмы. Все участники должны единогласно согласовать процент доли, приходящейся на одного члена общества.

Первые взносы в пользу уставного капитала происходят в денежном эквиваленте. Если потом собственники решат увеличить его размер, то можно сделать это с помощью имущества.

Распределение доли, принадлежащей единственному участнику – наиболее простой вариант, так как в этом случае учредитель обладает 100% уставного капитала и может найти одного или несколько новых покупателей.

Оформление распределения долей ООО

Если доля общества распределяется между участниками, то необходимо провести общее собрание. Принятое решение заносится в протокол, который содержит следующие сведения:

- Дату собрания, время начала и окончания, а также адрес заседания;

- Состав лиц, участвующих в голосовании;

- Итоги заседания по каждой повестке;

- Отметки участника, ведущего протокол.

Далее протокол заверяется одним из возможных способов:

- Нотариусом;

- Подписями всех присутствующих на заседании;

- Другими способами, не противоречащими Уставу общества.

Чтобы зарегистрировать распределение долей участниками общества, генеральному директору понадобится обратиться в налоговый орган с пакетом документов:

- Формой Р14001, предварительно заверенной у нотариуса;

- Бумагами, указывающими, каким образом доля попала во владение ООО;

- Протоколом (либо решением о распределении долей единственного участника);

- Если осуществляется официальная продажа доли, то налоговая затребует договор купли-продажи.

Устав среди списка документов отсутствует, потому что в нём не регистрируется состав собственников и принадлежащие им доли. Достаточно отразить новые данные лишь в ЕГРЮЛ.

Если участники ООО желают увеличить уставный капитал после регистрации фирмы, то в протокол вносятся следующие данные:

- Источники формирования уставного капитала;

- Процесс перераспределения долей после увеличения уставного капитала компании;

- Внесение новых сведений в Устав общества.

Важно учесть и НДФЛ при распределении долей. Агентом по уплате обязательных платежей выступает ООО.

Когда доля выбывшего участника распределяется между остальными, то под налогообложение попадает разность между начальной долей каждого из оставшихся представителей ООО и суммой после перераспределения.

Случаи перераспределения долей ООО между участниками

Теперь давайте разберём на конкретных примерах, как происходит распределение долей внутри ООО. Для этого рассмотри три разных варианта.

Вариант 1. В ООО 5 учредителей, 1 из которых выходит из общества.

Если за уставный капитал берём 10 000 рублей, то доля каждого составляет:

- 10% или 1000 руб.;

- 15% или 1500 руб.;

- 20% или 2000 руб.;

- 25% или 2500 руб.;

- 30% или 3000 руб.

Выходит участник с долей в 20%. Соответственно, 2000 рублей необходимо поделить между оставшимися учредителями. Теперь доля выбывшего представителя общества перешла обществу и составляет 20/100 (в процентном соотношении от всего уставного капитала).

Доля оставшихся участников составляет: 10%+15%+25%+30%=80%. При этом доля каждого участника в процентах будет приравнена к 10/80, 15/80, 25/80 и 30/80 соответственно.

Теперь необходимо рассчитать причитающиеся доли остающимся учредителям:

Распределение долей при выходе между оставшимися 4-мя учредителями будет выглядеть так:

- 1000+250=1250 рублей или 1250/10000*100=12,5%;

- 1500+375=1875 рублей или 1875/10000*100=18,75%;

- 2500+625=3125 рублей или 3125/10000*100=31,25%;

- 3000+750=3750 рублей или 3750/10000*100=37,5%.

Вариант 2. В ООО 6 учредителей, 2 из которых покидают общество. За уставный капитал берём 10 000 рублей.

Доля каждого учредителя составляет:

- 5% или 500 руб.;

- 7% или 700 руб.;

- 15% или 1500 руб.;

- 20% или 2000 руб.;

- 23% или 2300 руб.;

- 30% или 3000 руб.

Выходят участники с долей в 30% и 23%. То есть, распределению подлежит 5300 рублей. Оставшаяся доля в совокупности по всем участникам составляет 100-30-23=47%.

Доли 4-х учредителей равны:

- 5/47 или 5300*5/47=565 р.;

- 7/47 или 5300*7/47=789 р.;

- 15/47 или 5300*15/47=1691 р.;

- 20/47 или 5300*20/47=2255 р.

Таким образом, после перераспределения доли 4-х учредителей изменятся так:

- 500+565=1065 или 1065/10000*100=10,65%;

- 700+789=1489 или 1489/10000*100=14,89%;

- 1500+1691=3191 или 3191/10000*100=31,91%;

- 2000+2255=4255 или 4255/10000*100=42,55%.

Вариант 3. Выход всех участников и вход новых.

В ООО с уставным капиталом в 10 000 рублей есть 2 учредителя с долями:

- 38% или 3800 руб.;

- 62% или 6200 руб.

Два новых участника входят в общество с другим соотношением уставного капитала между собой:

- 54% или 5400 руб.;

- 46% или 4600 руб.

Для начала нужно осуществить вход в ООО новых участников. Это можно осуществить путём увеличения размера уставного капитала ещё на 10 000 рублей, чтобы в итоге он составил 20 000 рублей.

Подсчитаем, сколько процентов будет составлять доля каждого участника при таком размере уставного капитала:

Далее, по аналогии с 1-ым и 2-ым примером нужно распределить доли вышедших участников.

Как сменить участника ООО: четыре работающих способа

Когда меняют состав участников ООО

- продажа компании стороннему покупателю;

- закрепление реального собственника в единой юридической структуре группы компаний (например, включение его в ООО «Хранитель активов – Управляющая компания», оказывающее управленческие услуги всему холдингу и владеющее ключевым для него имуществом);

- вхождение в состав участников компаний новых партнеров по бизнесу, инвесторов, иных третьих лиц, например, директора операционной компании для усиления его мотивации на выдающиеся результаты своей работы (хотя, как правило, последнюю причину изменений мы редко поддерживаем, считая что наемного сотрудника можно замотивировать финансово иным способом, нежели давая долю в уставном капитале компании).

В целом, причин изменения состава участников ООО может быть несколько, как и юридических механизмов их реализации. При этом выбор каждого из инструментов должен осуществляться с учетом экономических интересов, как прежнего участника Общества, так и будущего, выражающихся, в первую очередь, в возникновении или отсутствии у них налоговых обязательств по сделке. Так же нужно помнить о финансовых последствиях для самого общества в некоторых вариантах.

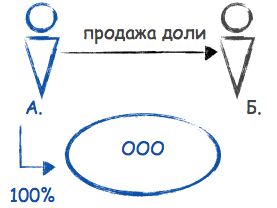

Способ первый: заключение договора отчуждения доли (купля-продажа, дарение)

Важный момент! Закон «Об ООО» позволяет самостоятельно установить/изменить в уставе компании некоторые процедурные моменты при отчуждении доли третьему лицу, с которыми заранее необходимо в этом документе ознакомиться. Возможно, предварительно потребуется внести в него изменения.

Именно с момента нотариального удостоверения и переходит право собственности. При этом необходимые сведения в ЕГРЮЛ сообщает сам нотариус в трехдневный срок с момента удостоверения сделки путем направления заявления по форме №Р14001, подписанного электронной цифровой подписью.

Удостоверяя сделку у нотариуса, необходимо также предоставить:

- документы о приобретении доли и ее оплате;

- доказательства соблюдения положений Устава Общества о преимущественном праве других участников Общества или самого Общества на покупку доли или ее части (если такие положения в Уставе есть);

- нотариальные согласия остальных участников Общества (если требуется).

Также необходимо помнить, что при отчуждении доли физического лица требуется согласие супруга или же участникам необходимо будет нотариально засвидетельствовать факт того, что в браке они не состоят.

Такая «официальная» купля-продажа может быть принципиальна, если есть необходимость показать реальные расходы на приобретение доли.

Налоговые последствия купли-продажи:

- у физического лица: полученные денежные средства являются его доходом (пп. 5 п. 1 ст. 208 НК РФ), ставка НДФЛ – 13%. Продавец доли вправе уменьшить сумму своих облагаемых доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением или увеличением доли (п.п. 2 п. 2 ст. 220 НК РФ). При этом, если покупатель доли – юридическое лицо, оно должно выступить в роли налогового агента этого физического лица и удержать подлежащую уплате сумму налогов (п.1,2 ст. 226 НК РФ).

- у юридического лица: реализация долей в уставном капитале организации не подлежит обложению НДС (пп. 12 п. 2 ст. 149 НК РФ). Доходы, полученные от реализации доли, можно уменьшить на цену ее приобретения и на сумму расходов, связанных с ее приобретением и продажей (например, услуги оценщика) (п.п. 2.1. п. 1 ст. 268 НК РФ). Кроме того, при определении суммы полученного дохода не учитываются доходы, которые получены в пределах вклада в уставный капитал (пп. 3 п. 1 ст. 251 НК РФ). Это касается как компаний на общей системе налогообложения, так и на упрощенной.

Очевидно, что если величина предполагаемого дохода от продажи доли значительно превышает сумму подтвержденных расходов, «официальная» продажа может повлечь существенные налоговые последствия.

Нюансы:

- доля другому участнику этого же общества может быть продана без согласия остальных участников и самого общества (если иное не предусмотрено уставом);

- дарение доли оптимально между близкими родственниками, поскольку не влечет налоговых последствий у получающей стороны (п. 18.1 ст. 217 НК РФ).

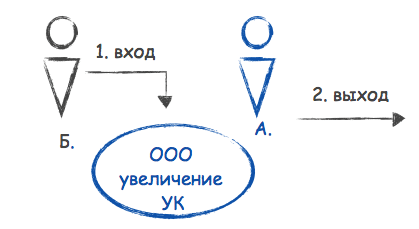

Способ второй: вхождение третьего лица в состав участников путем осуществления вклада в уставный капитал. Выход прежнего

Повторимся: выбирая юридическую процедуру изменения состава участников Общества, в первую очередь нужно обратиться к его уставу. Например, увеличение уставного капитала за счет вклада третьего лица, принимаемого в Общество, должно быть возможно в соответствии с его учредительным документом.

Принимая в Общество нового участника, необходимо заранее подумать о следующем: входящий участник оплачивает определенную часть уставного капитала, вместе с тем, например, при последующем выходе его из общества, последнее обязано выплатить ему действительную стоимость его доли, которая определяется на основании данных бухгалтерской отчетности общества за последний отчетный период (п. 6.1 ст. 23 Закона об ООО). Если суммы этих величин существенно разнятся – опять же возникает большой налог с доходов. Это важно, если планируется последующий выход из общества. Например, в состав участников входит инвестор на некоторое время.

Данный способ также требует обращения к нотариусу, только теперь за нотариальным удостоверением факта принятия решения общего собрания участников общества об увеличении уставного капитала и состава участников, присутствовавших при его принятии (п. 3 ст. 17 Закона об ООО). По итогам проведения собрания нотариусом будет выдано свидетельство. В случае, если в обществе изначально один участник, у нотариуса потребуется засвидетельствовать подлинность его подписи на решении.

О вхождении в Общество третьего лица необходимо уведомить инспекцию ФНС РФ заявлением по форме № Р13001 с приложением решения общего собрания участников об увеличении уставного капитала за счет вклада третьего лица, принимаемого в общество, и о внесении соответствующих изменений в Устав, а также нотариального свидетельства.

После вхождения нового участника, прежний участник может выйти. При этом его доля переходит к Обществу. Заявление участника о его выходе также потребует нотариального удостоверения.

Нюансы:

- выход, как юридическая процедура прекращения членства в составе участников Общества, должен быть прямо предусмотрен в уставе компании;

- доля вышедшего участника переходит самому Обществу, которое должно выплатить бывшему собственнику действительную стоимость его доли с учетом рыночной стоимости принадлежащего компании имущества (п. 6.1 ст. 23 Закона об ООО). Этот момент нужно учитывать, чтобы финансово не подкосить компанию.

Общество может владеть собственными долями не более года. До истечения этого срока доли по решению общего собрания участников должны быть распределены между всеми участниками общества пропорционально их долям в уставном капитале или предложены для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам. Таким образом, долю вышедшего участника можно сразу передать новому.

Нераспределенные доли должны быть погашены и размер уставного капитала общества должен быть уменьшен на величину его номинальной стоимости. В течение месяца со дня перехода доли Обществу и/или ее распределения в инспекцию ФНС направляется заявление по форме Р14001, а также документы (в зависимости от ситуации):

- об основании перехода доли Обществу (например, заявление участника о его выходе из общества);

- решение общего собрания участников о пропорциональном распределении доли между собой;

- договор купли-продажи доли с одним из участников или с третьим лицом и документы об оплате доли.

При погашении доли в инспекцию предоставляется заявление по форме Р13001 о внесении изменений в учредительные документы (с приложением новой редакции Устава или листа изменений к нему) и соответствующее решение общего собрание участников.

Налоговые последствия вклада в уставный капитал и выхода из общества:

Получение вклада в уставный капитал не учитывается в составе налогооблагаемых доходов получающей стороны (п. 3 ст. 251 НК РФ).

Вклад в уставный капитал у нового участника – юридического лица – не признается расходом в целях налогообложения прибыли (п. 3 ст. 270 НК РФ) и в целях уплаты единого налога при УСНО с объектом «доходы-расходы» (исходя из положений ст. 346.16 НК РФ). Но при последующей продаже доли или выходе из общества на эти суммы можно будет уменьшить налогооблагаемый доход как юридического лица, так и физического.

Доходы, полученные при выходе из Общества, облагаются в общем порядке, описанном выше, при получении дохода от реализации доли в уставном капитале компании.

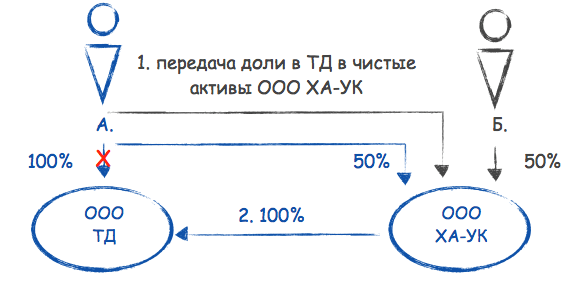

Способ третий: уникальный. Вклад доли в чистые активы другой компании

Уникальным способом смены собственника компании является внесение принадлежащей ему доли в имущество другой компании, где он также является участником, в целях увеличения ее чистых активов (п.п. 3.4 п.1 ст. 251 НК РФ). О вкладе в чистые активы мы уже неоднократно писали в выпусках нашей рассылки, как об одном из безналоговых способов передачи имущества.

Этим же способом можно сменить участника компании при следующих условиях:

- прежний собственник доли в уставном капитале одной компании является также участником компании-приобретателя. Отчуждаемую долю он вносит в имущество своей другой компании в целях увеличения ее чистых активов. Таким образом, собственником доли станет компания – приобретатель. Налоговых последствий нет ни у передающей, ни у принимающей стороны;

- в уставе компании-приобретателя доли должно быть указано на возможность осуществления участником вклада в имущество Общества, в том числе в целях увеличения его чистых активов (в т.ч. непропорционально вкладам, в т.ч. любым имуществом).

Например: требуется обеспечить участие компании «Хранитель активов» (ООО «ХА») в ООО «Торговый дом». В обеих компаниях участвует один из собственников, который передаст в чистые активы ООО «ХА» свои 100% в ООО Торговый дом.

Нюансы:

- сделка подлежит нотариальному удостоверению, однако не все нотариусы готовы к ее оформлению в виду уникальности процедуры. Для удобства помимо решения (протокола) о вкладе в чистые активы необходимо оформить соглашение о передачи доли.

- помните, если отчуждается более 25% в компании на УСН, то она утратит право на спец. режим, так как в ее уставном капитале доля другого юридического лица будет более 25%.

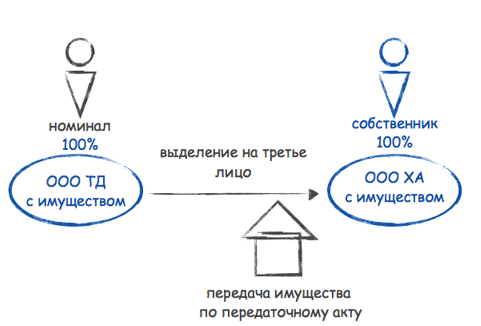

Способ четвертый: неординарный. Выделение на третье лицо

Еще одним нестандартным решением, о котором мы также неоднократно писали, является реорганизация ООО в форме выделения на третье лицо. К примеру, сменить собственника нужно не во всей компании, а в какой-то условно определенной его части (отдельном торговом направлении, владении имуществом). В процессе такой реорганизации можно обособить и отдельное направление деятельности, и имущество, передав их новому Обществу, участником которого может быть любое третье лицо (руководитель этого направления, реальный собственник бизнеса).

При этом у нового собственника выделенной компании налогооблагаемых доходов в этой ситуации не возникает, поскольку ничего, кроме доли в новом Обществе, ему не передается.

А стоимость этой доли в Уставном капитале он должен оплатить сам, что должно быть отражено в решении о реорганизации.

Нюансы:

- На сегодняшний день в большинстве случаев принятия обществом решения о реорганизации в любой иной форме нежели преобразование, назначается выездная налоговая проверка. Если данное мероприятие для компании нежелательно, от реорганизации лучше воздержаться;

- Это самый продолжительный по времени способ (до 3,5-4 мес.), но при наличии к нему действительных предпосылок и обеспечения деловой цели всей процедуры, оказывается весьма эффективным. Проверено на опыте. Причем неоднократно.

Источники:

http://nalog-nalog.ru/ooo/otchuzhdenie_ili_ustupka_doli_v_ustavnom_kapitale_ooo/

http://bfrf.ru/organization/raspredelenie-dolej-ooo.html

http://www.klerk.ru/boss/articles/466228/

http://www.bolshoyvopros.ru/questions/1686763-kak-rasshifrovyvaetsja-pao-pochemu-vse-oao-vdrug-stali-pao.html