Минимальный размер Уставного капитала с 2018 года

В деятельности каждой компании уставной капитал играет очень важную роль. По его размеру можно дать оценку состоянию дел предприятия. УК зачастую является основным источником оборотных средств, с которыми организация делает первые шаги в мире бизнеса.

Что это такое

Уставной капитал – первоначальный взнос учредителей компании, который может исчисляться как в денежном, так и в имущественном эквиваленте. Его главное предназначение заключается в удовлетворении первичных потребностей предприятия.

Уставной капитал – первоначальный взнос учредителей компании, который может исчисляться как в денежном, так и в имущественном эквиваленте. Его главное предназначение заключается в удовлетворении первичных потребностей предприятия.

При помощи уставного капитала учредители страхуют инвестиции кредиторов, которые были сделаны для развития бизнеса и получения прибыли.

Капитал (уставной) имеет фиксированный размер, который устанавливается Федеральным законодательством, действующим на территории России. УК в обязательном порядке описывается в уставной документации, которая составляется в процессе регистрации субъекта предпринимательской деятельности.

УК организации выполняет ряд функций:

- Резервирующую. В процессе формирования активов компании руководство имеет возможность делать выплаты по кредитам, если они были привлечены по причине нехватки оборотных средств.

- Инвестиционную. Организация имеет законное право средства уставного капитала расходовать на приобретение необходимых для осуществления хозяйственной и производственной деятельности сырья и материалов.

- Структурно-распределительную. По окончании отчетного периода в компании происходит распределение чистой прибыли между учредителями. При этом доход выплачивается каждому участнику в процентном соотношении от их уставного взноса.

Пороговые показатели

Порядок формирования капитала (уставного) регламентируется Федеральным законодательством и устанавливается для каждого типа организации в индивидуальном порядке. Например, минимальный размер акционерного общества в несколько раз превышает граничный показатель, определенный для общества с ограниченной ответственностью.

В 2018 году минимальный размер капитала (уставного) для ООО установлен в размере 10000 рублей. При его формировании каждый учредитель лично оплачивает свою долю.

В 2018 году минимальный размер капитала (уставного) для ООО установлен в размере 10000 рублей. При его формировании каждый учредитель лично оплачивает свою долю.

После регистрации ООО и получения соответствующих документов, его собственники могут увеличивать УК за счет внесение имущества, денежных средств или прочих активов. При этом стоит отметить, что любые изменения уставного капитала возможны только при участии нотариуса.

В соответствии со статьей 90 Гражданского Кодекса РФ при формировании уставного фонда ООО его пропорции и размер устанавливается заранее. При проведении государственной регистрации учредителями должны быть внесены взносы не менее чем на 50%. Оставшиеся активы они обязаны передать в собственность организации в течение первого года ее существования.

Непубличное АО

Деятельность непубличных акционерных обществ регламентируется Гражданским кодексом России. Такое АО не может иметь более 50-ти акционеров, а в его названии не должно быть ничего, что указывало на его публичность.

Деятельность непубличных акционерных обществ регламентируется Гражданским кодексом России. Такое АО не может иметь более 50-ти акционеров, а в его названии не должно быть ничего, что указывало на его публичность.

Минимальный размер уставного фонда такого общества составляет 10000 рублей. Номинальный капитал в непубличных АО разбивается на определенное количество ценных бумаг, которые не могут размещаться открыто.

В уставной документации изначально оговаривается доля векселей, которые принадлежат каждому владельцу, а также число голосов, предоставляющихся одному держателю ценных бумаг.

В данной ситуации минимальный уставной капитал непубличного АО должен быть не меньше 10000 руб.

Публичное АО

Деятельность публичных АО регламентируется не только Гражданским кодексом, но и Федеральным законом №208 «Об акционерных обществах». Уставной капитал таких организаций формируется из акций, которые приобретаются владельцами по первоначальной стоимости, определенной на момент эмиссии.

В процессе деятельности компаний их уставной капитал может изменяться как в большую, так и в меньшую стоимость, в зависимости от существующей на финансовом рынке ситуации. В соответствии с регламентом Федерального законодательства, минимальный УК публичных акционерных обществ должен составлять не менее 100000 руб.

Дополнительная информация про уставный капитал есть в данном видео.

Государственное предприятие

При создании государственных предприятий их основатели должны руководствоваться Гражданским кодексом РФ. В соответствии с его регламентом минимальный размер уставного капитала таких компаний должен составлять 5000 МРОТ.

Муниципальное унитарное предприятие

Для муниципальных предприятий Федеральным законодательством установлена минимальная величина уставного капитала, составляющая 10 000 МРОТ. Их создают местные органы власти и в дальнейшем полностью курируют деятельность.

Вновь открывшийся банк и кредитная организация

Процесс открытия банка предусматривает проведение большого количества мероприятий. Его основатели должны выполнить все требования Федерального законодательства, чтобы получить лицензию на право осуществлять банковскую деятельность.

Процесс открытия банка предусматривает проведение большого количества мероприятий. Его основатели должны выполнить все требования Федерального законодательства, чтобы получить лицензию на право осуществлять банковскую деятельность.

В процессе создания кредитно-финансового учреждения им нужно сформировать уставной капитал, минимальный размер которого должен составлять 300 000 000 рублей.

Эту сумму учредители должны будут разместить на специальных счетах Центрального банка России.

Куда вносить и как

Сведения о размере капитала (уставного) каждого ООО отражаются в его Уставе. Он формируется из стоимости доли (она отражается в процентах от общего размера УК либо в рублевом эквиваленте) каждого учредителя на момент основания компании.

До того момента, пока основатели организации будут готовы подать заявление на государственную регистрацию ООО, они должны поместить половину уставного капитала на накопительном счете.

После того как учредители получат на руки регистрационную документацию, они должны перевести оставшуюся часть УК на расчетный счет ООО (допускается внесение денежных средств в кассу).

После того как учредители получат на руки регистрационную документацию, они должны перевести оставшуюся часть УК на расчетный счет ООО (допускается внесение денежных средств в кассу).

Если один из учредителей не выполнил своих обязательств и не внес свою долю в УК, то к нему может быть применено финансовое взыскание, предусмотренное Уставом.

Взносы в уставной капитал учредители могут делать по своему усмотрению, но в рамках действующего Федерального законодательства:

- денежными средствами как в наличной форме, так и в виде банковского перевода;

- ценными бумагами, в частности акциями, векселями и т.д.;

- имуществом и прочими активами;

- правами на какую-либо собственность.

Взнос имуществом

Чтобы внести имущество в уставной капитал, учредителям нужно действовать в определенной последовательности:

- Выполнить оценку имущества. Для этого необходимо обратиться в специализированную фирму, которая имеет соответствующую разрешительную документацию.

- На собрании учредителей утвердить акт оценки, о чем должно быть отражено в протоколе. Если компанию открывает один собственник, то должно быть его решение, оформленное в письменном виде.

- Составить акт приема-передачи, на основании которого имущество ставится на баланс организации.

УК деньгами

Все денежные средства, которые вносятся учредителями в уставной капитал ООО, должны помещаться сразу на накопительный, а после получения регистрационной документации на расчетный счет (в дальнейшем они могут расходоваться на нужды компании).

Взнос учредителя на расчетный счет должен быть оформлен документально. Обычно составляется объявление на взнос наличных средств, состоящее из нескольких частей: приходного ордера, квитанции и объявления.

В качестве доказательства внесения средств могут рассматриваться:

- приходный кассовый ордер;

- выписка с расчетного счета;

- копии платежек и квитанций;

- положение устава компании, в котором указано, что оплата минимального размера уставного капитала была проведена в полном объеме.

Пример формирования

Процесс формирования Уставного фонда можно рассмотреть на примере. Несколько учредителей провели собрание, на котором приняли все основные решения относительно государственной регистрации ООО. Уставный фонд компании будет формироваться следующим образом:

- Васильев П.П. сделал взнос 44 000 рублей, из них денежных средств на сумму 24 000 рублей и холодильное оборудование на сумму 20 000 рублей. Доля (в процентном соотношении) составила 18,41%.

- Петров Е.Р. сделал уставной взнос в виде автомобиля, стоимость которого составляет 75 000 рублей. Доля (в процентном соотношении) составила 31,38%.

- Сидоров Н.П. сделал уставной взнос в денежном эквиваленте – 120 000 рублей, в виде права пользования торговым помещением на протяжении 1 года. В процентном соотношении доля составила 50,21%.

Срок внесения в ООО

Срок внесения денег учредителями в Уставный фонд определяется решением собрания, в котором речь идет о создании ООО. Граничная дата формирования УК, в денежном эквиваленте, не должна превышать 4-х месяцев с момента получения компанией регистрационных документов.

Как происходит увеличение уставного капитала ООО, вы узнаете из данного видео.

Статья 11. Уставный капитал кредитной организации

Информация об изменениях:

Статья 11 изменена с 28 января 2018 г. – Федеральный закон от 29 июля 2017 г. N 281-ФЗ

Статья 11. Уставный капитал кредитной организации

Уставный капитал кредитной организации составляется из величины вкладов ее участников и определяет минимальный размер имущества, гарантирующего интересы ее кредиторов.

Минимальный размер уставного капитала на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме:

1) 1 миллиард рублей – для вновь регистрируемого банка с универсальной лицензией;

2) 300 миллионов рублей – для вновь регистрируемого банка с базовой лицензией;

3) 90 миллионов рублей – для вновь регистрируемой небанковской кредитной организации, за исключением минимального размера уставного капитала вновь регистрируемой небанковской кредитной организации – центрального контрагента;

4) 300 миллионов рублей – для вновь регистрируемой небанковской кредитной организации – центрального контрагента.

Информация об изменениях:

Банк России устанавливает предельный размер имущественных (неденежных) вкладов в уставный капитал кредитной организации, а также перечень видов имущества в неденежной форме, которое может быть внесено в оплату уставного капитала.

Не могут быть использованы для формирования уставного капитала кредитной организации привлеченные денежные средства. Оплата уставного капитала кредитной организации при увеличении ее уставного капитала путем зачета требований к кредитной организации не допускается, за исключением денежных требований о выплате объявленных дивидендов в денежной форме. Банк России устанавливает порядок и критерии оценки финансового положения учредителей (участников) кредитной организации.

Средства федерального бюджета и государственных внебюджетных фондов, свободные денежные средства и иные объекты собственности, находящиеся в ведении федеральных органов государственной власти, не могут быть использованы для формирования уставного капитала кредитной организации, за исключением случаев, предусмотренных федеральными законами.

Средства бюджетов субъектов Российской Федерации, местных бюджетов, свободные денежные средства и иные объекты собственности, находящиеся в ведении органов государственной власти субъектов Российской Федерации и органов местного самоуправления, могут быть использованы для формирования уставного капитала кредитной организации на основании соответственно законодательного акта субъекта Российской Федерации или решения органа местного самоуправления в порядке, предусмотренном настоящим Федеральным законом и другими федеральными законами.

ГАРАНТ:

Об оплате уставного капитала кредитных организаций за счет средств бюджетов всех уровней, государственных внебюджетных фондов, свободных денежных средств и иных объектов собственности, находящихся в ведении органов государственной власти и органов местного самоуправления см. Указание Банка России от 14 августа 2002 г. N 1186-У

Если иное не установлено федеральными законами, приобретение (за исключением случая, если акции (доли) приобретаются при учреждении кредитной организации), в том числе в результате пожертвования, и (или) получение в доверительное управление (далее – приобретение) в результате осуществления одной сделки или нескольких сделок одним юридическим либо физическим лицом более одного процента акций (долей) кредитной организации требуют уведомления Банка России, а более 10 процентов – предварительного согласия Банка России. Установленные настоящей статьей требования распространяются также на случаи приобретения более одного процента акций (долей) кредитной организации, более 10 процентов акций (долей) кредитной организации группой лиц, определяемой в соответствии с Федеральным законом от 26 июля 2006 года N 135-ФЗ “О защите конкуренции” (далее – группа лиц).

Получение предварительного согласия Банка России в порядке, установленном настоящей статьей, требуется также в случае приобретения:

1) более 10 процентов акций, но не более 25 процентов акций кредитной организации;

2) более 10 процентов долей, но не более одной трети долей кредитной организации;

3) более 25 процентов акций кредитной организации, но не более 50 процентов акций;

4) более одной трети долей кредитной организации, но не более 50 процентов долей;

5) более 50 процентов акций кредитной организации, но не более 75 процентов акций;

6) более 50 процентов долей кредитной организации, но не более двух третей долей;

7) более 75 процентов акций кредитной организации;

более двух третей долей кредитной организации.

более двух третей долей кредитной организации.

Предварительного согласия Банка России требует также установление юридическим или физическим лицом в результате осуществления одной сделки или нескольких сделок прямого либо косвенного (через третьих лиц) контроля в отношении акционеров (участников) кредитной организации, владеющих более чем 10 процентами акций (долей) кредитной организации (далее – установление контроля в отношении акционеров (участников) кредитной организации).

Требования, установленные настоящей статьей, распространяются также на случай установления контроля в отношении акционеров (участников) кредитной организации группой лиц.

Банк России не позднее 30 дней со дня получения ходатайства о согласии Банка России на совершение сделки (сделок), направленной на приобретение более 10 процентов акций (долей) кредитной организации и (или) на установление контроля в отношении акционеров (участников) кредитной организации, сообщает заявителю в письменной форме о своем решении – о согласии или об отказе. В случае, если Банк России не сообщил о принятом решении в течение указанного срока, соответствующая сделка (сделки) считается согласованной.

Уведомление о приобретении более одного процента акций (долей) кредитной организации и (или) об установлении контроля в отношении акционеров (участников) кредитной организации направляется в Банк России не позднее 30 дней со дня приобретения акций (долей) кредитной организации и (или) совершения сделки (сделок), направленной на установление контроля в отношении акционеров (участников) кредитной организации.

Согласие Банка России на совершение сделки (сделок), направленной на приобретение более 10 процентов акций (долей) кредитной организации и (или) на установление контроля в отношении акционеров (участников) кредитной организации, может быть получено после совершения сделки (далее – последующее согласие) в случае, если приобретение акций кредитной организации и (или) установление контроля в отношении акционеров (участников) кредитной организации осуществляются при публичном размещении и (или) публичном обращении акций, а также в иных установленных настоящим Федеральным законом случаях. Предусмотренная настоящей частью возможность получения последующего согласия распространяется также на приобретение более 10 процентов акций кредитной организации при публичном размещении и (или) публичном обращении акций, а также на установление контроля в отношении акционеров (участников) кредитной организации группой лиц, признаваемой таковой в соответствии с Федеральным законом от 26 июля 2006 года N 135-ФЗ “О защите конкуренции”.

Порядок получения предварительного согласия и последующего согласия Банка России на совершение сделки (сделок), направленной на приобретение более 10 процентов акций (долей) кредитной организации и (или) на установление контроля в отношении акционеров (участников) кредитной организации, и порядок уведомления Банка России о приобретении более одного процента акций (долей) кредитной организации и (или) об установлении контроля в отношении акционеров (участников) кредитной организации устанавливаются федеральными законами и принимаемыми в соответствии с ними нормативными актами Банка России.

Банк России отказывает в даче согласия на совершение сделки (сделок), направленной (направленных) на приобретение более 10 процентов акций (долей) кредитной организации и (или) на установление контроля в отношении акционеров (участников) кредитной организации, в случае:

1) установления неудовлетворительного финансового положения в соответствии с основаниями для признания финансового положения неудовлетворительным, установленными нормативным актом Банка России, следующих лиц:

физического или юридического лица, совершающего сделку (сделки), направленную на приобретение более 10 процентов акций (долей) кредитной организации, а также физического или юридического лица, осуществляющего контроль в отношении указанного юридического лица;

физического или юридического лица, совершающего сделку (сделки), направленную на приобретение 10 и менее процентов акций (долей) кредитной организации, и входящего в состав группы лиц, приобретающей более 10 процентов акций (долей) кредитной организации, а также физического или юридического лица, осуществляющего контроль в отношении указанного юридического лица;

физического или юридического лица, совершающего сделку (сделки), направленную на установление контроля в отношении акционеров (участников) кредитной организации;

физического или юридического лица, совершающего сделку (сделки), направленную на установление контроля в отношении акционеров (участников), владеющих 10 и менее процентами акций (долей) кредитной организации, и этих акционеров (участников), если в результате совершения такой сделки (таких сделок) указанные акционеры (участники) войдут в состав группы лиц, владеющей более 10 процентами акций (долей) кредитной организации;

физического или юридического лица, совершающего сделку (сделки), направленную на установление контроля в отношении акционеров (участников), владеющих 10 и менее процентами акций (долей) кредитной организации и входящих в состав группы лиц, владеющей более 10 процентами акций (долей) кредитной организации;

2) отсутствия положительного решения антимонопольного органа по ходатайству о даче согласия на осуществление сделки (сделок), представленному в соответствии с Федеральным законом от 26 июля 2006 года N 135-ФЗ “О защите конкуренции”, если сделка (сделки), направленная (направленные) на приобретение более 10 процентов акций (долей) кредитной организации и (или) на установление контроля в отношении акционеров (участников) кредитной организации, подлежит (подлежат) контролю в соответствии с антимонопольным законодательством;

3) отсутствия решения о предварительном согласовании сделки или о согласовании установления контроля в соответствии с Федеральным законом от 29 апреля 2008 года N 57-ФЗ “О порядке осуществления иностранных инвестиций в хозяйственные общества, имеющие стратегическое значение для обеспечения обороны страны и безопасности государства”, если сделка (сделки), направленная (направленные) на приобретение более 10 процентов акций (долей) кредитной организации и (или) на установление контроля в отношении акционеров (участников) кредитной организации, подлежит (подлежат) контролю в соответствии с указанным Федеральным законом;

4) установления в соответствии с основаниями, установленными пунктом 5 части первой статьи 16 настоящего Федерального закона, неудовлетворительной деловой репутации следующих лиц:

физического или юридического лица, совершающего сделку (сделки), направленную на приобретение более 10 процентов акций (долей) кредитной организации, а также физического или юридического лица, осуществляющего контроль в отношении указанного юридического лица;

физического или юридического лица, совершающего сделку (сделки), направленную на приобретение 10 и менее процентов акций (долей) кредитной организации, и входящего в состав группы лиц, приобретающей более 10 процентов акций (долей) кредитной организации, а также физического или юридического лица, осуществляющего контроль в отношении указанного юридического лица;

физического или юридического лица, совершающего сделку (сделки), направленную на установление контроля в отношении акционеров (участников) кредитной организации;

физического или юридического лица, совершающего сделку (сделки), направленную на установление контроля в отношении акционеров (участников), владеющих 10 и менее процентами акций (долей) кредитной организации, и этих акционеров (участников), если в результате совершения такой сделки (таких сделок) указанные акционеры (участники) войдут в состав группы лиц, владеющей более 10 процентами акций (долей) кредитной организации;

физического или юридического лица, совершающего сделку (сделки), направленную на установление контроля в отношении акционеров (участников), владеющих 10 и менее процентами акций (долей) кредитной организации, входящих в состав группы лиц, владеющей более 10 процентами акций (долей) кредитной организации;

единоличного исполнительного органа юридического лица, совершающего такую сделку (такие сделки), единоличного исполнительного органа юридического лица, осуществляющего контроль в отношении юридического лица, совершающего такую сделку (такие сделки), направленную на приобретение акций (долей) кредитной организации, единоличного исполнительного органа юридических лиц – акционеров (участников) кредитной организации, указанных в абзаце пятом настоящего пункта;

5) наличия других оснований, предусмотренных федеральными законами и принимаемыми в соответствии с ними нормативными актами Банка России.

Часть семнадцатая утратила силу с 28 января 2018 г. – Федеральный закон от 29 июля 2017 г. N 281-ФЗ

Уставный капитал ООО

Торопитесь?

Наш умный сервис заполнит за Вас

документы для регистрации ООО бесплатно и прямо сейчас!

Ответы на любые вопросы по регистрации ООО и ИП вы можете получить, воспользовавшись услугой бесплатной консультации по регистрации бизнеса:

Уставный капитал – это денежные средства или имущество, внесенные учредителями при регистрации ООО. В соответствии с п. 1 ст. 14 ФЗ № 14-ФЗ “Об ООО” уставный капитал ООО определяет минимальный размер его имущества, гарантирующего интересы его кредиторов, и составляется из номинальной стоимости долей его участников.

Минимальный размер уставного капитала

Минимальный уставной капитал ООО составляет 10 000 рублей, причем, с сентября 2014 года его можно вносить только деньгами (п. 2 ст. 66.2 ГК РФ). Внесение уставного капитала имуществом возможно лишь в дополнение к этой минимальной сумме.

Для некоторых категорий организаций минимальный уставный капитал значительно выше:

- 100 000 000 рублей – для организатора азартных игр в букмекерской конторе или тотализаторе (п. 9 ст. 6 ФЗ № 244-ФЗ);

- 300 000 000 рублей – для банков, 90 000 000 и 18 000 000 рублей – для небанковских организаций в зависимости от вида лицензии (ст. 11 ФЗ № 395-1);

- 60 000 000 рублей – для страховщика, осуществляющего исключительно медицинское страхование, 120 000 000 – для других страховщиков и при этом он зависит от коэффициента, на который умножается указанная сумма (п. 3 ст. 25 ФЗ № 4015-1);

- 80 000 000 рублей – для производителей водки (п. 2.2. ст. 11 ФЗ № 171-ФЗ).

- иные ограничения (местными органами власти для отдельных видов деятельности могут устанавливаться дополнительные требования к минимальному размеру уставного капитала, например, в соответствии с Законом Волгоградской области от 27 июня 2006 г. N 1248-ОД “О государственном регулировании розничной продажи алкогольной продукции на территории Волгоградской области” уставной капитал фирмы на розничную реализацию алкогольной продукции должен составлять не менее 50 000 рублей (кроме организаций общественного питания)).

Размер уставного капитала ООО не может быть меньше минимального размера, определенного законом. Соответственно, уставный капитал общества должен всегда соответствовать минимальному, а не только на момент подачи документов на регистрацию ООО. Если уставный капитал ООО не соответствует минимальному, то он должен быть увеличен до соответствующего размера.

В соответствии с п. 4 ст. 90 ГК РФ, если по окончании второго или каждого последующего финансового года стоимость чистых активов окажется меньше уставного капитала ООО, то общество должно уменьшить свой уставной капитал. Если стоимость чистых активов остается меньше, чем размер уставного капитала, ООО подлежит ликвидации.

Куда вносить уставной капитал при создании ООО?

До мая 2014 года уставный капитал организации на 50% должен был вноситься еще до государственной регистрации. Для этого открывался специальный накопительный банковский счет.

Теперь сроки внесения уставного капитала – не позднее четырех месяцев после регистрации ООО, а деньги от учредителя вносятся на счет, открытый уже после создания общества. Внесенный уставной капитал можно тратить на нужды организации: аренду офиса, выплату зарплаты, приобретение товаров и др.

Взнос в уставный капитал имуществом

Уставной капитал имуществом вносится следующим образом:

- Независимый оценщик производит оценку имущественного вклада.

- Учредители единогласно утверждают денежную оценку имущественного вклада в уставный капитал ООО.

- Информация об оценке имущественного вклада в уставный капитал отражается в решении или в протоколе общего собрания, а также в договоре об учреждении (если учредителей два и более).

- После регистрации общества учредители передают свои имущественные вклады на баланс ООО по акту приёма-передачи.

Читайте также:

Читайте также:

Минимальный размер уставного капитала общественной организации

12.02.2018

Оплата уставного капитала (паевого фонда) для некоммерческих и общественных организаций в размере 10000 не требуется

В настоящее время оплата уставного капитала для большинства некоммерческих организаций не предусмотрена действующим законодательством Российской Федерации. В отличие от коммерческих организаций, например таких, как общество с ограниченной ответственностью или акционерное общество, некоммерческая организация не имеет обязанностей по внесению денежных средств или имущества в свой уставный капитал. В то время, как ООО и АО обязаны в течение 4 четырех месяцев оплатить всю сумму уставного капитала, различные виды НКО могут быть созданы без каких-либо затрат учредителей на формирование и размер уставного капитала.

В соответствии с действующим законодательством Российской Федерации при учреждении коммерческой организации подлежит оплате уставный капитал (уставный фонд, паевой фонд).

«Уставной капитал» некоммерческим организациям.

Оплату уставного капитала (уставного или паевого фонда) фирме необходимо осуществить для того, чтобы в процессе предпринимательской деятельности или приносящей доход деятельности компании были некоторым образом гарантированы интересы возможных будущих кредиторов предприятия. Минимальным размером уставного капитала для ООО, к примеру, является сумма, равная 10000 десяти тысячам рублей.

При создании некоммерческой организации (НКО) учредители не должны оплачивать и вносить имущество или деньги в качестве оплаты уставного капитала (фонда). Согласно Федеральному закону «О некоммерческих организациях» оплата уставного капитала при государственной регистрации НКО не производится по той причине, что НКО по смыслу закона не осуществляет самостоятельно коммерческую деятельность (предпринимательскую деятельность), связанную с извлечением прибыли. В связи с этим некоммерческие организации не должны подвергаться предпринимательским рискам, которые могут возникать в процессе реализации уставных целей некоммерческой организации, ради которых изначально и создавалась та или иная НКО.

Несмотря на отсутствие обязанностей по формированию уставного капитала некоторые виды некоммерческих и общественных организаций всё же вправе сформировать свои имущественные фонды. Такие имущественные фонды должны быть отражены в балансе НКО, поскольку они формируются из денежных средств или иного имущества, непосредственного переданного учредителями для целей деятельности НКО. Размеры таких имущественных поступлений от учредителей при создании НКО могут варьироваться, но они не должны быть ниже минимальной суммы уставного капитала, предусмотренной для коммерческих организаций, в частности для ООО. Имущественные активы некоммерческих и общественных организаций, внесенные и переданные на баланс учредителями для осуществления приносящей доход деятельности, возможно использовать в процессе ведения хозяйственной деятельности НКО в соответствии с ее уставом.

Однако такое положение дел с порядком оплаты и формирования уставного капитала некоммерческих и общественных организаций не отвечает реальным и действительным трудностям, которые могут возникнуть перед НКО в процессе хозяйственной и иной уставной деятельности. Так, например, некоммерческая организация может взять заемные средства или получить кредит в банке, но при этом у НКО не будет основных активов в виде оплаченного уставного капитала, который мог бы, хоть и частично, но некоторым образом гарантировать интересы возможных кредиторов юридического лица. Несмотря на неоднозначную ситуацию с оплатой уставного капитала, действующее законодательство РФ в сфере создания и деятельности некоммерческих организаций не содержит положений о необходимости внесения денег или имущества в уставный капитал НКО при создании и государственной регистрации некоммерческих организаций.

Юридическая компания «Тирамида» готова предложить помощь в регистрации Вашей некоммерческой и общественной организации в установленном законом порядке.

Некоммерческие организации — это хозяйствующие субъекты экономики страны, которые осуществляют деятельность, не связанную с получением прибыли. В таком случае они не обязаны формировать уставный капитал, но вместо этого могут иметь уставный фонд или имущественную базу для осуществления своей деятельности.

Есть ли уставный капитал у некоммерческих организаций

В соответствии с Федеральным законом «О некоммерческих организациях» от 12.01.1996 №7-ФЗ некоммерческими организациями признаются хозяйствующие субъекты, основной целью которых является не получение материальной выгоды (прибыли), а достижение иных результатов. К ним относятся различные направления деятельности, которые имеют некоммерческий характер, то есть осуществляются с целью благотворительной помощи нуждающимся или достижения совместных интересов.

Поскольку уставный капитал — это средства, необходимые для обеспечения деятельности в целях получения прибыли, то некоммерческая организация не может им обладать. Но на основании чего тогда осуществляется деятельность некоммерческой организации, ведь она должна иметь какие-то ресурсы для оказания помощи?

Для этого у нее имеются источники финансирования от спонсоров, которые вкладывают средства или имущество, но не получают от этого какого-либо материального дохода. Такие доходы являются уставным фондом или имущественной базой, к которому относятся средства, переданные с целью оказания благотворительной помощи.

Отметим важный момент: в некоторых случаях некоммерческая организация может осуществлять деятельность, приносящую доход, и, как следствие, иметь зарегистрированный уставный капитал. Однако эта деятельность должна осуществляться только для того, чтобы достигать главную цель создания некоммерческой организации — оказание благотворительной помощи.

Об этом указано в ст. 50 Гражданского кодекса РФ, в которой также говорится и о том, что минимальный размер уставного капитала такой организации должен быть не ниже величины, указанной для обществ с ограниченной ответственностью — и конкретно 10 тыс. руб. Но этот пункт не касается государственных организаций — они не имеют права заниматься предпринимательской деятельностью.

Особенности формирования уставного фонда

Уставный (паевой) фонд некоммерческой организации представляет собой имущественный фонд, который по законодательству не обязателен к формированию и оплате, однако может быть создан при возникновении необходимости. Данный фонд имеет строго целенаправленное назначение, то есть входящее в него имущество должно использоваться только по тому назначению, для чего оно передано.

Уставный (паевой) фонд некоммерческой организации представляет собой имущественный фонд, который по законодательству не обязателен к формированию и оплате, однако может быть создан при возникновении необходимости. Данный фонд имеет строго целенаправленное назначение, то есть входящее в него имущество должно использоваться только по тому назначению, для чего оно передано.

Согласно ст. 26 Закона №7-ФЗ источниками финансирования НКО могут быть разовые или регулярные поступления от физических и юридических лиц (учредителей), государственные поступления, добровольные взносы, пожертвования, членские взносы, доходы от пользования собственностью. Порядок формирования уставного фонда некоммерческой организации обязательно закрепляется в учредительной документации. Если же в процессе своей деятельности некоммерческая организация получила прибыль, она остается в уставном фонде, а не подлежит перераспределению между учредителями.

Учет уставного фонда некоммерческой организации осуществляется в соответствии с российским бухгалтерским законодательством, а потому к нему применяются те же принципы и методы, как при учете уставного капитала коммерческой организации. Для учета используются сч.80 «Уставный фонд» и сч.75 «Расчеты с дебиторами и кредиторами». Оценка передаваемого неденежного имущества осуществляется в соответствии с методикой денежной оценки материальных активов. Если средства поступают в качестве целевого финансирования, то для их учета используется специальный сч.86 «Целевое финансирование».

Общественной организации или объединения

Уставный фонд общественной организации формируется за счет различных источников финансирования, в том числе вкладов учредителей, членских взносов, пожертвований, государственного финансирования и др. Кроме того, доходы могут быть получены от коммерческой деятельности, к примеру, при проведении развлекательных и познавательных мероприятий, лекций, лотерей.

Порядок формирования уставного фонда регламентируется учредительными документами, в которых также содержится информация о том, куда эти средства могут быть израсходованы. К затратным направлениям относятся, к примеру, заработная плата привлекаемых сотрудников, оплата сторонних услуг или товаров при оказании благотворительной помощи, коммунальные или административные расходы.

Благотворительного фонда

Уставный фонд такой организации формируется за счет многих источников, но только не за счет членских взносов, поскольку благотворительный фонд не предполагает членства в этой некоммерческой организации. Имущество, передаваемое в фонд, становится его собственностью, а потому вкладчики теряют на него все права. Соответственно, и отвечать по долгам благотворительного фонда они не обязаны.

Отметим, что учредители имеют право контролировать деятельность фонда и соблюдение целевого использования переданных средств. В этих целях создается специальный попечительский совет, в состав которого как раз и входят учредители фонда. Если по каким-либо причинам благотворительный фонд объявляется банкротом, то его уставный фонд не возвращается вкладчикам, а передается в доход государства.

Союзов и ассоциаций

Для союзов или ассоциаций законодательством не предусмотрено формирование уставного фонда, а вся деятельность осуществляется за счет периодических членских взносов. Каждый, кто вносит членский взнос, становится участником ассоциации или союза.

Для союзов или ассоциаций законодательством не предусмотрено формирование уставного фонда, а вся деятельность осуществляется за счет периодических членских взносов. Каждый, кто вносит членский взнос, становится участником ассоциации или союза.

Эти взносы являются основной статьей дохода таких организаций, и как раз именно эти средства используются для покрытия расходов, которые возникают в процессе осуществления деятельности.

Некоммерческого партнерства

При формировании некоммерческого партнерства все вступающие в него члены оплачивают вступительный взнос, который формирует имущественную базу организации. Кроме того, они обязаны платить регулярные взносы, которые идут на обеспечение деятельности некоммерческого партнерства.

При выходе участника из некоммерческого партнерства ему возвращается первоначальный вступительный взнос в полном объеме. Все регулярные членские взносы, которые он оплачивал при участии в партнерстве, возвращаться не будут.

Религиозной организации

Уставный фонд религиозной организации может формироваться для обеспечения ее религиозной деятельности, и источниками ее финансирования могут быть самые разнообразные ресурсы, в том числе государственная поддержка, благотворительная помощь физических и юридических лиц, пожертвования.

На сегодняшний момент многие религиозные организации осуществляют деятельность, приносящую доход. К ней относятся издание и продажа типографской продукции, получение дохода при осуществлении религиозных обрядов, сельское хозяйство, продажа собственной продукции.

Формирование Уставного фонда по коммерческой деятельности для НКО рассмотрено в видео ниже:

В то время как учредители ООО и ОАО тратятся на формирование уставного капитала компании, члены НКО освобождены от таких затрат и напрямую занимаются благотворительной деятельностью. Почему уставной капитал некоммерческой организации не входит в число источников дохода, давайте разбираться более подробно.

Общие сведения

Если выразиться лаконично и просто, с позиции НКО термина «уставной капитал» не существует. Обосновано это следующим фактом: цель деятельности некоммерческой организации – социально-общественная помощь: медицинское обслуживание, сохранение культурных и духовных традиций, развитие спорта, защита гражданских прав, оказание юридической помощи и проч. (ст. 2 Федерального закона № 7-ФЗ). Поэтому уставной фонд – фактор, противоречащий понятию НКО как таковому.

Что же тогда является имуществом благотворительного фонда? К источникам финансирования относятся (ст. 26 Федерального закона № 7-ФЗ):

- Денежные (регулярные или единовременные) поступления от учредителей.

- Добровольные имущественные взносы и пожертвования.

- Выручка от продаж.

- Дивиденды и проценты.

- Доходы, получаемые от собственности НКО.

- Другие, не запрещенные законом источники.

Как ни удивительно, но некоторые пункты списка раскрывают факт ведения коммерческой деятельности. Это значит, наряду с ООО и ОАО некоторые виды НКО (исключения составляют частные и казенные учреждения в соответствии со ст. 50, п. 5, ГК РФ) вправе заключать сделки и формировать имущественный уставной капитал.

При этом рыночная стоимость их имущества должна превосходить минимальный размер уставного капитала (ст. 50, п. 5, ГК РФ). Правда, в период существования организации участники учредительного совета не вправе распоряжаться полученной прибылью, они могут пользоваться ею только в хозяйственных нуждах.

Важен и тот факт, что большинство НКО создаются с учетом того, что все финансовые поступления становятся их собственностью. Формируется не уставный капитал, а уставный фонд с использованием счета 80. Учредители, внесшие пожертвования, не имеют права требовать возврата или выплаты какого-либо процента от дохода даже после ликвидации фонда (ст. 213 ГК РФ, ст. 48, п. 3, ГК РФ).

Вывод

В России существует неоднозначная ситуация с порядком и формированием уставного капитала для НКО. Одни юристы расценивают начальное имущество как непременное условие для существования любого социально-общественного фонда, другие – оспаривают это. Действительно, гарантий по сохранению вложений нет, но одновременно существует возможность кредитования в банке. Что выбирать – решение учредителей!

Минимальный и максимальный размер уставного капитала ООО в 2021 году

Под уставным капиталом (УК) принято понимать сумму, зафиксированную в учредительной документации компании. Этот показатель определяет минимальный размер имущества организации, которое гарантирует обеспечение интересов кредиторов.

Что такое уставной капитал

Общество с ограниченной ответственностью несет ее имуществом, имеющимся в собственности. С помощью УК обеспечивается установление его минимального размера. Получается, что участники ООО не отвечают по имеющимся обязательствам, а несут риск средствами, которые были внесены в УК. Однако при невозможности самостоятельного расчета по долгам учредители могут быть привлечены к дополнительной ответственности.

Размер, который имеет УК, определяется в рублевой валюте. Он включает стоимости долей, принадлежащих учредителям. Их величины определяются как процентные части или дроби и указываются в заявлении, подаваемом в процессе регистрации по форме Р11001. Также они присутствуют в решении, принятом единственным учредителем, если он действует единолично.

Основным регламентом по данному вопросу является ФЗ №14 от 8 февраля 1998 года «Об ООО». В п. 1 ст. 14 сказано, что окончательный размер УК есть сумма номинальной стоимости долей учредителей (участников). Отдельные виды деятельности подразумевают установление специальных размеров УК (увеличенных). Здесь же приведена информация о минимально и максимально допустимых размерных значениях.

Минимальный и максимальный размер

В соответствии с нормами ст. 14 ФЗ №14 минимальная сумма, которой может равняться УК, составляет 10 000 руб. Она может быть внесена исключительно денежными средствами (регламент – п. 2 ст. 66.2 Гражданского кодекса РФ) за исключением части, превышающей минимальный размер. В редких ситуациях минимальная сумма может быть более крупной:

- 100 млн. руб. для лиц, занимающихся организацией азартных игр (п. 9 ст. 6 ФЗ №244);

- 300 млн. руб. для банковских учреждений (ст. 11 ФЗ №395-1);

- 60 млн. руб. для страховщиков в медицинской области (для иной страховой деятельности сумма вдвое больше), регламент – п. 3 ст. 25 ФЗ №4015-1);

- 80 млн. руб. для изготовителей водочных изделий (п. 2.2 ст. 11 ФЗ №171).

Устав может налагать ограничения на максимальный размер доли участника. Также он может препятствовать изменению соотношения между долями участников.

Порядок формирования

Сумма уставного капитала должна формироваться с учетом принципа кратности количеству учредителей, т. к. их доли могут иметь бесконечную десятичную дробь. Внесение УК в финансовом эквиваленте может производиться двумя способами:

- на расчетный счет (самый удобный и простой способ) – каждый участник оплачивает свою долю от собственного имени и подтверждает этот факт квитанцией;

- через кассу (способ менее распространен ввиду необходимости соблюдения кассовой дисциплины).

В процессе формирования УК каждый учредитель финансирует свою долю в личном порядке. После регистрации допустимо увеличение суммы за счет внесения имущественной собственности и денежных средств. В любой подобной сделке важную роль играет присутствие нотариуса.

В ст. 90 ГК РФ речь идет о заблаговременной договоренности о размере и пропорциях. В ходе государственной регистрации учредители должны вносить взносы на 50%. Оставшиеся активы передаются в собственность фирмы на протяжении первых 12-ти месяцев ее деятельности.

Деятельность ОАО непубличного типа регулируется ГК РФ. В этих нормах сказано, что число акционеров не может составлять более 50 единиц. Происходит разбивка капитала на ценные бумаги. Их открытое перемещение запрещено. В уставных документах отображается доля векселей, принадлежащих владельцам, а также количество голосов, относящихся к одному конкретному держателю ЦБ.

Работа ПАО регулируется не только нормами ГК РФ, но и ФЗ №208 «Об АО». Формирование УК обеспечивается акциями, приобретаемыми владельцами по стартовой цене. В процессе функционирования предприятий их УК может меняться в большую или меньшую сторону. Минимальный порог составляет 100 000 руб.

Публичное АО – организация, имеющая акции и прочие ценные бумаги, которые размещаются публично посредством оформления открытой подписки. Правила формирования УК ПАО такие же, как и ОАО (п. 1 ст. 66.3 ГК РФ).

Унитарное предприятие

Если предприятие является муниципальным, минимальная сумма равна 10 000 МРОТ. Создание подобных обществ происходит по инициативе органов власти, которые и осуществляют дальнейшее курирование их деятельности.

Унитарное предприятие

В ГК РФ сказано, что минимальная сумма УК для подобных предприятий составляет 5000 МРОТ.

Банк и кредитная организация

Банковские структуры должны получить лицензию, а также создать УК в минимальном размере в 300 000 руб. Эта сумма должна быть размещена на специальных счетах, сформированных в Центробанке РФ.

В процессе открытия бизнеса индивидуальный предприниматель не обязан формировать УК, т. к. он несет ответственность посредством личной собственности.

Производственный кооператив

Уставной капитал, созданный в производственном кооперативе, имеет название паевого (неделимого) фонда. К моменту прохождения процедуры регистрации участники этой организации обязаны внести от 10% взноса.

Полное товарищество

Участники должны обеспечить взнос 50% вклада в консолидированный капитал, который называется складочным. В ст. 73 ГК РФ сказано, что данная обязанность должна быть прописана в учредительном соглашении.

Товарищество на вере

При формировании товарищества на вере требуется внести минимальный размер уставного капитала в виде 100 МРОТ. Ограничений по максимальной величине не существует.

Дополнительная информация по уставному капиталу представлена ниже на видео.

Виды уставного капитала

На практике принято использовать несколько разновидностей уставного капитала:

- Складочный. Его установление обеспечивается для товариществ (полных, на вере).

- Уставной. Он применяется наиболее часто для ООО, ОДО, ОАО. Он встречается наиболее часто и имеет максимально жесткую регламентацию.

- Паевой фонд. Этот тип капитала используется в процессе формирования кооперативов товарищеского типа.

- Уставный фонд. Используется в процессе создания унитарного предприятия государственной/муниципальной подчиненности.

Сроки внесения

Период, в который нужно уложиться в процессе внесения учредителями средств в уставный капитал, определяется на основании решения, принятого в рамках собрания, решающего вопросы по созданию ООО. Предельный отрезок не должен превышать 4 месяца с того момента, как компания получит регистрационную документацию.

Изменение уставного капитала

В процессе осуществления деятельности значение УК подлежит изменениям. Происходит это по разным причинам.

Увеличение УК

Максимальная сумма увеличения не предполагает каких-либо ограничений. Однако необходимо соблюдение ряда условий:

- полное формирование первоначального УК;

- превышение стоимости чистых активов над УК;

- внесение имущества или дополнительных вкладов.

Допустимо изменение размера УК в большую сторону за счет одного участника или несколькими, а также посредством финансовых ресурсов фирмы.

Уменьшение УК

Минимальная сумма УК, до которой может произойти уменьшение, составляет 10 000 руб. В законе описаны случаи, в которых уменьшение возможно:

- неполная оплата на протяжении года с момента открытия предприятия;

- стоимость чистых активов меньше суммы УК со второго года деятельности;

- сокращение УК – результат снижения номинальной стоимости долей или их погашения.

Взнос имуществом

В целях внесения имущества участники должны соблюдать определенный алгоритм действий:

- произвести оценку, выбрав оценщика, имеющего нужную лицензию;

- утвердить соответствующий акт и отобразить это в протоколе;

- оформить акт приема-передачи.

Дарение доли

Если устав ООО не содержит информации об отчуждении доли, в качестве регламента принято использовать нормы п. 2 ст. 21 ФЗ №14. В соответствии с ними дарение может быть инициировано без получения согласия иных совладельцев.

Целесообразнее всего подарить долю лицу, являющемуся участником ООО, т. к. это не приведет к необходимости внесения в документы серьезных изменений. При этом изменятся пропорции долей: даритель лишится своей суммы, и она будет зачислена на счет одаряемого лица.

Продажа доли

Продажа доли может быть совершена одному (или нескольким) участнику фирмы или стороннему лицу. В первом случае произойдет распределение реализованной части между покупателями. Во втором – в устав будут внесены новые участники.

Условия при ликвидации компании

Право на получение участниками части денежных средств или имущества в процессе ликвидации организации после удовлетворения требований кредиторов прописано в ст. 67 ГК РФ.

После завершения расчетов между предприятием и кредиторами оставшееся имущество делится между участниками. Сначала происходит распределение прибыли, затем – деление имущества в соответствии с пропорциями.

Как правильно рассчитать

Процедура расчета формирования уставного капитала может быть рассмотрена на практическом примере. Несколькими учредителями было организовано собрание, на котором были приняты следующие решения.

- Взнос Васильева П. П. составляет 44 000 рублей. Денежные средства – 24 000 руб. Имущество, в частности, холодильное оборудование — 20 000 руб. Доля, если говорить о соотношении в процентах, составила 18,41%.

- Петровым был сделан взнос автотранспортным средством, стоимость которого – 75 000 руб. Его доля равна 31,38%.

- Иванчук А. Г. внес 120 000 руб., но не денежными средствами, а правом пользования торговой площадью в течение ближайшего года. Его доля является максимальной и равна 50,21%.

Таким образом, формирование УК предприятия имеет множество особенностей и аспектов. Порядок, суммы и нюансы внесения зависят от конкретного вида организации и формы. Несоблюдение норм законодательства чревато начислением штрафных санкций.

Что такое уставной капитал ООО и для чего он нужен? Ответы на вопросы — ниже на видео.

Уставный капитал ООО с 2018 года: понятие и минимальный размер

Статьи по теме

Уставный капитал – это сумма средств, которую инвестировали владельцы компании для ведения ее основной деятельности, прописанной в уставе. В законе есть минимальный размер этого капитала для каждой организационной формы компании (АО, ООО). Такого понятия как максимум закон не содержит. Поэтому он может быть сколь угодно большим.

Уставный капитал (фонд) нужен, чтобы компания начала деятельность, ради которой она создана. То есть, по сути, – это минимальное количество оборотных средств, необходимых для ее работы. У этого показателя есть и другие функции. Правильно отразить УК в бухгалтерском учете компании вы можете в наших программах “БухСофт”.

Основная функция уставного капитала

Как мы сказали выше основная функция УК это получение организацией первоначальных средств для полноценного начала ее деятельности. За счет этого фонда может выплачиваться зарплата, могут начисляться налоги, покупаться товары для их дальнейшей перепродажи. То есть УК – это средства нужные для старта деятельности компании.

То есть этот капитал нужен предприятию для того, чтобы оно могло начать свою работу. Ведь, когда компания только создается, никакого имущества у нее нет. Поэтому учредители дают предприятию свои деньги или другие ценности (недвижимость, машины и даже авторские права). А взамен они получают акции или доли. Так и формируется уставный капитал компании.

Вторая функция – это обеспечение минимального объема требований кредиторов. То есть при наличии долгов компания может их погасить за счет этого источника.

И третье предназначение этого фонда это распределение имущества всей компании между ее владельцами. То есть в какой пропорции поделен уставный капитал между ними в той пропорции делиться и имущество фирмы в целом.

Сумму уставного капитала собственники согласовывают между собой заранее и закрепляют в Уставе общества. Поэтому капитал так и называется – уставный.

Где прописывают размер УК

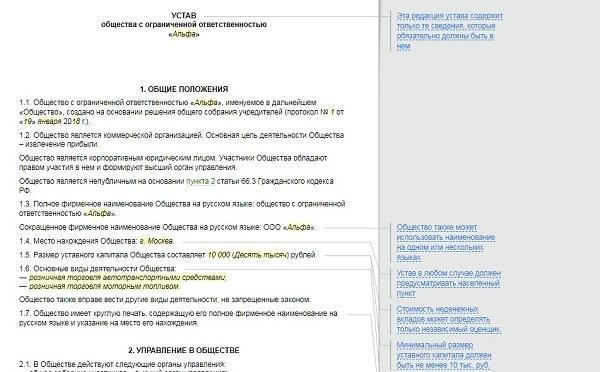

Когда организация создается, ее владельцы определяют сумму ее уставного капитала. Ее прописывают в документе, где зафиксировано решение о создании организации, а также в ее уставе. Напомним, что если ООО создают несколько физических или юридических лиц, то оформляют договор об учреждении. Если компания создана одним лицом (физическим или юридическим, не важно), то составляют решение об учреждении компании.

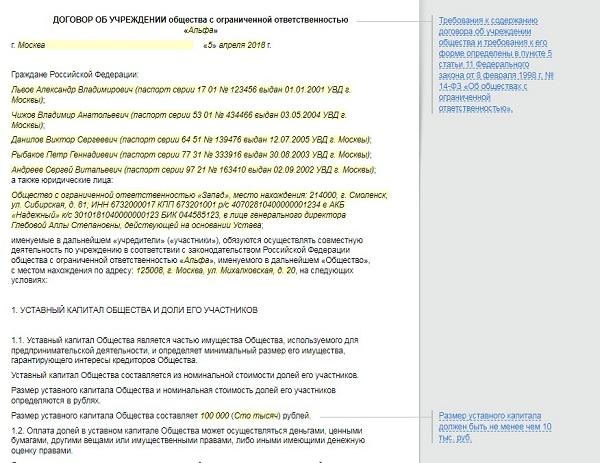

Вот образец договора об учреждении ООО в котором прописан размер уставного фонда общества.

В уставе сумма УК может быть записана так:

Может ли уставный капитал сформирован в валюте? Нет. Если речь идет о российской организации, то его записывают только в рублях. По гражданскому законодательству все денежные обязательства должны быть выражены в рублях. Причем это правило для некоторых организаций (например, ООО) прямо прописано в законе. В то же время учредители вправе погашать свой долг по оплате УК валютой. Но при условии, что учредители не являются резидентами России.

Размер уставного капитала в 2018 году

Минимальная сумма, в которой может быть сформирован уставный капитал ООО в 2018 году составляет 10 000 руб. (десять тысяч). Требования к его сумме для предприятий других форм собственности есть в этой таблице:

Правовая форма компании

Статья 70 ГК РФ

Товарищество на вере

Статья 83 ГК РФ

Общество с ограниченной ответственностью

Статья 14 Закона от 8 февраля 1998 г. № 14-ФЗ

Публичное АО – 100 000 руб.

Статья 26 Закона от 26 декабря 1995 г. № 208-ФЗ

Непубличное АО – 10 000 руб.

Статья 10 Закона от 8 мая 1996 г. № 41-ФЗ

Государственное унитарное предприятие (ГУП)

5000 МРОТ (500 000 руб.)

Статья 12 Закона от 14 ноября 2002 г. № 161-ФЗ

Муниципальное унитарное предприятие (МУП)

1000 МРОТ (100 000 руб.)

Статья 12 Закона от 14 ноября 2002 г. № 161-ФЗ

Казенное унитарное предприятие

Статья 12 Закона от 14 ноября 2002 г. № 161-ФЗ

Уставный капитал предприятия: оплата в 2018 году

При создании ООО (общества с ограниченной ответственностью), каждый владелец компании (то есть учредитель) оплачивает УК в те сроки, которые установлены договором об учреждении фирмы. Закон ограничивает максимально возможный срок. Он не должен быть больше 4 месяцев с того момента как прошла государственная регистрация общества.

Для акционерных обществ применяют другие правила. При создании организации в этой форме уставный капитал оплачивают в 2 этапа:

- первый – это 50% от его общей суммы не позднее 3 месяцев с момента государственной регистрации АО;

- второй – это оставшиеся 50% от его общей суммы не позднее 1 года с момента госрегистрации организации.

Договор о создании АО может устанавливать и более короткий срок. Причем до момента реализации первого этапа (то есть оплаты 50% общей суммы) АО не вправе заключать те или иные договора и участвовать в сделках.

Предположим, владелец компании не внес средства. Тогда его доля переходит к самой организации. Причем с такого владельца организация вправе потребовать оплатить пени или неустойку за просрочку. Но это право возникает при условии, что подобные санкции прописаны в договоре о создании фирмы. Учредитель, который не полностью оплатил свою долю вправе участвовать в управлении фирмой только в ограниченных пределах. У него есть право голоса лишь в оплаченной части УК. Исключение из этого порядка может быть прописано в уставе.

Как оплачивают уставный капитал

Уставный капитал – это не обязательно деньги. Вклад в УК может быть внесен владельцами имуществом или правами. Поэтому УК может быть сформирован за счет:

- наличных или безналичных денег;

- какого либо имущества (материалов, товаров, основных средств);

- тех или иных прав (например, правами аренды недвижимости).

Состав имущества, которым может быть оплачен УК, учредители вправе ограничить. Такие ограничения прописывают в уставе. Например, можно установить, что в него нельзя вносить технику или какие-либо права.

Подобные ограничения накладывает и закон. Например, он предусматривает, что в качестве взноса в уставный фонд не может поступать право пользования земельным участком. Закон это прямо запрещает.

Если учредители оплачивают уставный фонд организации деньгами до регистрации, у компании еще нет ни кассы, ни расчетного счета. Банк вправе открыть организации расчетный счет только после ее государственной регистрации и предъявления свидетельства о ней. Поэтому до даты регистрации деньги можно внести на специальный банковский счет. Он называется «накопительный». После того, как госрегистрация будет пройдена, банковское учреждение переведет эти деньги на обычный расчетный счет организации.

Когда учредители вносят деньги в оплату уставного фонда компании после ее государственной регистрации, то они могут заплатить как наличными (то есть внести средства в кассу), так и безналичными деньгами (то есть внести их на расчетный счет).

Оформляют передачу денег или имущества так. Если УК оплачивается

- наличными в кассу организации или банка – приходным кассовым ордером;

- безналичным перечислением – платежным поручением;

- имуществом – актом приемки-передачи;

- правами – договором о передаче прав.

Как оценить вклад в уставный капитал имуществом или правами

Как мы сказали выше, средства в УК могут поступать в виде денег, имущества или прав. Если учредители вносят имущество (права), то они должны быть адекватно оценены. Первичную оценку учредители проводят самостоятельно. То есть стоимость неденежного вклада должна быть равна той сумме, о которой они договорились. Однако она требует дополнительного подтверждения со стороны независимого оценщика. Причем в этом вопросе закон содержит некоторые ограничения. Владельцы (учредители) компании не вправе оценивать свои вклады в оценке, которая выше цены, установленной оценщиком. То есть подобный вклад может быть оценен учредителем в сумме равной или меньшей данных независимой оценки.

Пример

В уставный капитал ООО вносятся товары. Они были куплены за 23 000 руб.

Ситуация 1

По данным независимого оценщика рыночная стоимость этих товаров – 45 000 руб. Соответственно вклад в уставный фонд может быть оценен в сумме 45 000 руб. или в меньшем размере. Например, 37 000 руб.

Ситуация 2

По данным независимого оценщика рыночная стоимость этих товаров – 15 000 руб. Тогда они могут быть внесены в качестве вклада или в этом же размере (15 000 руб.) или в меньшей сумме. Покупная стоимость товаров не имеет значения.

Формирование уставного капитала в бухгалтерском учете

При отражении уставного фонда в бухучете за основу берут ту цифру, которая установлена в уставе компании. Эту сумму отражают бухгалтерской проводкой на дату государственной регистрации компании. Именно с этого момента организация становится обязанной вести бухгалтерский учет. Учет суммы УК ведут на счете 80 «Уставный капитал». Задолженность учредителей по взносам в фонд учитывают на счете 75.01 «Расчеты по вкладам в уставный (складочный) капитал».

После государственной регистрации ООО на сумму УК сделайте бухгалтерскую проводку:

Дебет 75.01 Кредит 80

– сформирован уставный фонд и зафиксирована дебиторская задолженность владельцев компании по вкладу.

После того как сумма УК будет оплачена сделайте запись по списанию долга владельцев фирмы:

Дебет 50 (51) Кредит 75.01

– поступили деньги от учредителя организации в погашение задолженности по оплате уставного фонда.

Пример

В компании 2 владельца учредителя. Общая сумма уставного фонда 100 000 руб. Из нее 70 процентов принадлежит первому, а 30 процентов второму учредителю.

После государственной регистрации ООО бухгалтер должен сделать запись:

Дебет 75.01 Кредит 80

– 70 000 руб. (100 000 руб. × 70%) – сформирован уставный фонд и отражена дебиторская задолженность первого учредителя;

Дебет 75.01 Кредит 80

– 30 000 руб. (100 000 руб. × 30%) – сформирован уставный фонд и отражена дебиторская задолженность второго учредителя.

После того как каждый из учредителей внесет деньги будут сделаны записи:

Дебет 50 Кредит 75.01

– 70 000 руб. – внесены средства и погашена дебиторская задолженность первого учредителя;

Дебет 50 Кредит 75.01

– 30 000 руб. – внесены средства и погашена дебиторская задолженность второго учредителя.

Источники:

http://base.garant.ru/10105800/9d78f2e21a0e8d6e5a75ac4e4a939832/

http://www.regberry.ru/registraciya-ooo/ustavnyy-kapital-ooo

http://sunapse.ru/minimalnyj-razmer-ustavnogo-kapitala/

http://znaydelo.ru/biznes/registraciya/ooo/razmer-ustavnogo-kapitala.html

http://www.buhsoft.ru/article/980-ustavnyy-kapital-ooo-s-2018-goda-ponyatie-i-minimalnyy-razmer

http://znaybiz.ru/forma/ooo/about/minoritarnye-akcionery.html