Прекращение деятельности ИП: самые частые вопросы

Отношения, возникающие в связи с госрегистрацией физлиц в качестве индивидуального предпринимателя, а также в связи с прекращением деятельности в качестве ИП, регулируются Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В течение какого срока надо уплатить страховые взносы при прекращении деятельности ИП?

В каком размере надо заплатить взносы при прекращении деятельности ИП?

За неполный месяц деятельности соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (Письмо Минфина от 7 февраля 2017 г. N БС-3-11/755@).

В течение какого срока надо подать декларацию 3-НДФЛ при прекращении деятельности ИП?

Предусмотрен ли штраф за несвоевременную сдачу нулевой декларации 3-НДФЛ при прекращении деятельности ИП?

Нужно ли заверять у нотариуса подпись лица на заявлении о государственной регистрации прекращения деятельности в качестве предпринимателя?

Подпись на заявлении заверять не нужно в случаях:

- если заявитель подает документы непосредственно в ИФНС и одновременно представляет паспорт или иной документ, удостоверяющий личность;

- если заявитель подает документы через многофункциональный центр, представляет паспорт (иной документ, удостоверяющий личность) и подписывает заявление в присутствии сотрудника многофункционального центра;

- если заявитель представляет документы через единый портал государственных и муниципальных услуг.

В других случаях подпись заявителя надо засвидетельствовать в нотариальном порядке (абз. 2 п.1.2 ст. 9 Закона о государственной регистрации).

Нужно ли уведомлять налоговую инспекцию и фонды о закрытии расчетного счета при прекращении деятельности ИП?

Какие документы необходимо предоставить в ИФНС при прекращении деятельности ИП?

а) подписанного заявителем заявления о государственной регистрации по форме Р26001;

б) документа об уплате государственной пошлины (160 рублей);

в) документа, подтверждающего представление в ПФ РФ сведений персонифицированного учета, а также сведений о дополнительных страховых взносах на накопительную часть трудовой пенсии (ст. 22.3 Федерального закона “О государственной регистрации юридических лиц и индивидуальных предпринимателей” от 08.08.2001 N 129-ФЗ).

Нужно ли уведомлять ПФР о закрытии ИП?

В течение скольких дней, со дня представления документов о прекращении деятельности ИП, налоговая снимет с учета предпринимателя?

В силу п. 9 ст. 22.3 Закона о регистрации государственная регистрация физического лица в качестве ИП утрачивает силу в связи с принятием данным лицом решения о прекращении предпринимательской деятельности после внесения об этом записи в ЕГРИП.

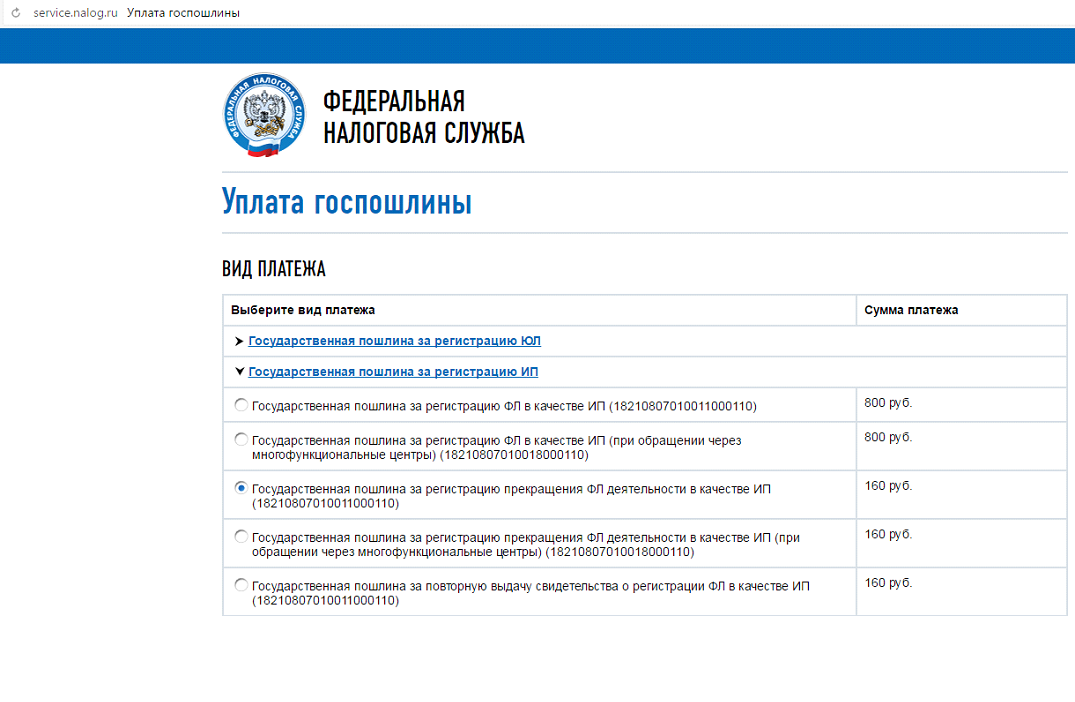

Какими способами можно оплатить госпошлину?

Существует два способа получения квитанции и внесения средств:

- Скачать квитанцию госпошлины на закрытие ИП и явиться в отделение банка для ее оплаты;

- Через платежную систему в режиме онлайн, которая автоматически выдаст образец госпошлины на закрытие ИП с вписанными реквизитами физического лица.

Предприниматель может воспользоваться онлайн-сервисом ФНС «Уплата госпошлины».

Чтобы пошлина для закрытия ИП была оплачена, выбирают пункт «Государственная пошлина за регистрацию прекращения ФЛ деятельности в качестве ИП», а потом нажимают «Далее».

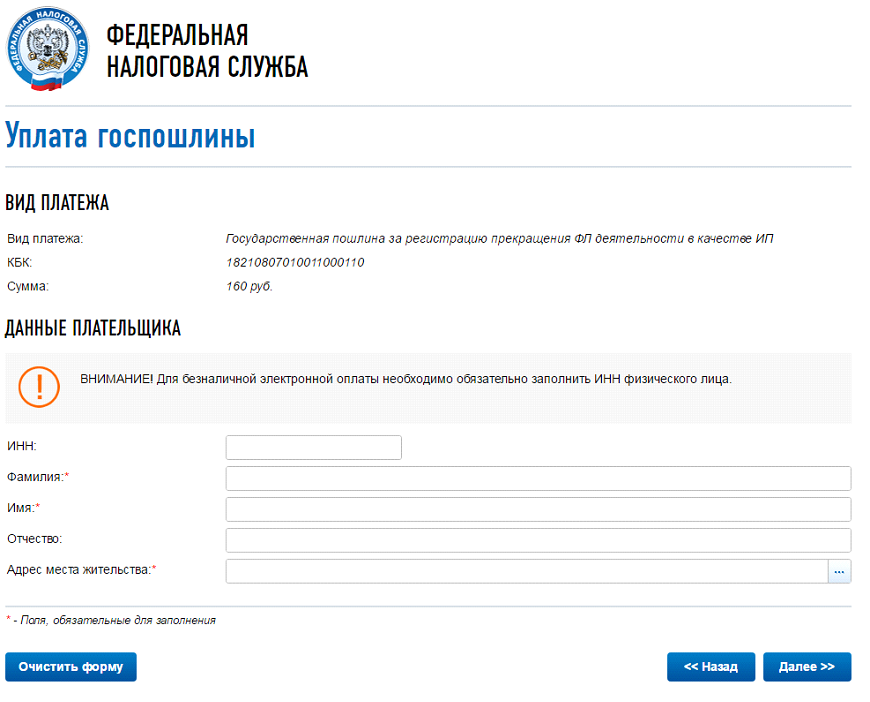

Заполняем поля. В пункте «Адрес места жительства», откроется дополнительное окно, там заполняйте всё по инструкции и потом кнопку «Далее»

Проверьте ещё раз все свои данные и выберете, каким способом будете оплачивать госпошлину: «наличный расчёт» или «безналичный расчёт».

Если выбираем «наличный расчёт» и далее «Сформировать платёжный документ» (он будет в формате PDF), который можно распечатать или сохранить.

Если выбираем «безналичный расчёт», то нас предупреждают, что безналичную электронную оплату могут осуществлять только клиенты банков-партнеров, имеющие в них расчетные счета. Необходимо выбрать банк и произвести оплату.

ИП прекратил деятельность 12 апреля 2017 года. Нужно ли платить ЕНВД за апрель?

В случае если снятие с учета индивидуального предпринимателя в налоговом органе в качестве налогоплательщика ЕНВД произведено не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления индивидуальным предпринимателем предпринимательской деятельности (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@, абз. 3 п. 3 ст. 346.28 НК РФ).

ИП на ЕНВД был снят с учета в качестве налогоплательщика 25 марта 2017 года. Нужно ли сдавать декларацию по ЕНВД за I квартал 2017 года?

Согласно статье 346.30 Кодекса налоговым периодом по ЕНВД признается квартал.

Никаких особенностей по срокам представления налоговой декларации по ЕНВД в случае прекращения налогоплательщиком деятельности, облагаемой ЕНВД, и снятия с учета в качестве налогоплательщика ЕНВД или индивидуального предпринимателя Кодексом не предусмотрено.

Поскольку ИП был снят с учета в качестве налогоплательщика ЕНВД 25 марта 2017 года, то налоговую декларацию по ЕНВД за I квартал 2017 года ему необходимо было представить не позднее 20 апреля 2017 года, исчислив в ней единый налог за фактически отработанный период времени (с 1 января по 24 марта 2017 года) (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Вправе ли налоговые органы после закрытия ИП проводить налоговую проверку?

Налоговый орган в рамках камеральной налоговой проверки вправе потребовать у налогоплательщика пояснения при обнаружении противоречий в документах налогоплательщика и (или) несоответствия в сведениях, представленных налогоплательщиком, сведениям, имеющимся у налогового органа (п. 3 ст. 88 НК РФ). Форма требования о представлении пояснений приведена в Приложении N 1 к Приказу ФНС России от 08.05.2015 N ММВ-7-2/189@. В требовании должно быть указано, в чем состоят ошибки и противоречия.

Налогоплательщик, исполняющий требование, вправе представить документы, подтверждающие достоверность сведений, отраженных в декларации (п. 4 ст. 88 НК РФ).

Федеральным законом от 01.05.2016 N 130-ФЗ с 1 января 2017 г. за непредставление в пятидневный срок пояснений, истребованных в порядке п. 3 ст. 88 НК РФ, в случае непредставления в установленный срок уточненной налоговой декларации п. 1 ст. 129.1 НК РФ вводится ответственность в виде штрафа в размере 5000 руб. (за повторное нарушение в течение календарного года – 20000 руб.) (п. 2 ст. 129.1 НК РФ).

Непредставление в установленный срок налогоплательщиком в налоговые органы документов влечет взыскание штрафа в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ, Определение Конституционного Суда РФ от 20.11.2014 N 2630-О). Истребовать документы при проведении камеральной налоговой проверки налоговый орган вправе только в случаях, предусмотренных налоговым законодательством, который не содержит в качестве основания для истребования документов в рамках камеральной налоговой проверки декларации по налогу, уплачиваемому при применении УСН, выявление налоговым органом противоречий в представленных налогоплательщиком документах (сведениях).

Должен ли ИП на УСН, утративший статус предпринимателя, отдельно представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН?

У таких налогоплательщиков отсутствует обязанность представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

ИП на УСН прекратил деятельность (снят с учета, как предприниматель) 11 апреля 2016 года. Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН, не было представлено. Какой крайний срок подачи декларации по УСН за 2016 год?

Налоговые декларации по УСН за 2016 год ИП должен представить в общеустановленном порядке, т.е. не позднее 30 апреля 2017 года. (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Нужно ли уплатить налоги при прекращении физлицом деятельности в качестве ИП?

Основания для прекращения обязанности по уплате налога и (или) сбора указаны в пункте 3 статьи 44 кодекса.

Прекращение физическим лицом деятельности в качестве ИП не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налога.

Налогоплательщику в соответствии со статьей 64 НК РФ может быть предоставлена отсрочка или рассрочка по уплате налога при наличии оснований, предусмотренных указанной статьей. Заявление о предоставлении отсрочки или рассрочки по уплате налога подается заинтересованным лицом в соответствующий уполномоченный орган (Письмо Минфина от 4 августа 2016 г. N 03-02-08/45681).

Как пересчитать сумму налога по ПСН, если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента?

В случае если при перерасчете у индивидуального предпринимателя, оплатившего в установленные пунктом 2 статьи 346.51 Кодекса сроки ранее исчисленную сумму налога, появляется:

- переплата по налогу, то он вправе, подав соответствующее заявление, вернуть или зачесть ее в счет уплаты других налогов в порядке, предусмотренном статьей 78 Кодекса;

- сумма налога к доплате, то исходя из действующих норм Кодекса исчисленная сумма налога подлежит уплате не позднее сроков, указанных в патенте (Письмо Минфина от 25 мая 2016 г. N 03-11-11/29934).

Обсуждалось здесь.

Сообщение о прекращении или приостановлении предпринимательской деятельности

Предпринимательская деятельность в РФ является строго регламентированной. Неблагоприятная экономическая обстановка и большие налоги вынуждают многих ИП закрывать свой статус и трудоустраиваться по найму. Некоторые предприниматели принимают решение о прекращении деятельности добровольно, по личным мотивам. Каким образом происходит закрытие ИП, чем регулируется, какие документы участвуют в этом процессе – будет рассмотрено в материале.

Предпринимательская деятельность в РФ является строго регламентированной. Неблагоприятная экономическая обстановка и большие налоги вынуждают многих ИП закрывать свой статус и трудоустраиваться по найму. Некоторые предприниматели принимают решение о прекращении деятельности добровольно, по личным мотивам. Каким образом происходит закрытие ИП, чем регулируется, какие документы участвуют в этом процессе – будет рассмотрено в материале.

Нормативная база

В соответствии с п. 1 ст. 22.3 ФЗ № 129 от 08.08.2001 г. «О государственной регистрации…», процедуры осуществляется с применением нескольких бумаг:

- заявление, составленное в соответствии с унифицированной формой Р26001, которая утверждена в рамках Приказа ФНС России от 25.01.2012 № ММВ-7-6/25@;

- документ, подтверждающий факт оплаты государственной пошлины (квитанция);

- бумага, свидетельствующая о факте предоставления в ПФР набора необходимых данных.

В соответствии с нормами НК РФ для прекращения предпринимательской деятельности индивидуальный предприниматель при прекращении работы до завершения налогового периода обязуется представить налоговикам декларацию за текущий период. Делается это на протяжении 5-ти дней с момента подачи заявления. Бумага подается за временной отрезок от начала налогового периода до дня ликвидации.

В соответствии с нормами п. 8 ст. 22.3, а также п. 1 ст. 8 Закона о регистрации прекращения деятельности (ФЗ № 129 от 08.08.2011), в случае прекращения физическим лицом функционирования, процедура проводится в течение 5 рабочих дней с момента предоставления в регистрирующую инстанцию необходимого пакета бумаг.

Порядок полного прекращения деятельности

Есть несколько оснований, в силу которых деятельность индивидуального предпринимателя может быть законно прекращена:

- Добровольное принятие решения о завершении рабочего процесса.

- Смерть ИП или физического лица.

- Аннулирование действия бумаги, способствующей подтверждению права временного или постоянного проживания на территории РФ.

- Завершение периода функционирования данного документа, если речь идет об иностранных гражданах.

- Принудительное прекращение деятельности на основании решения суда, если тот постановил, что нужно лишить предпринимателя права осуществлять какую-либо деятельность.

- Инициация процедуры банкротства.

Если гражданин больше не хочет работать в качестве ИП, ему следует предоставить в налоговую инспекцию определенный набор документов, их детальный перечень приведен в ст. 22.3 ФЗ № 129:

- заявление, заверенное у нотариуса, составленное по унифицированному шаблону Р26001;

- документ, свидетельствующий о факте уплаты государственной пошлины, размер которой составляет 20% от величины, уплаченной за регистрацию, величина оплаты – 160 р., ст. 333.33 НК РФ;

- справка из ПФР о том, что долги по страховым взносам погашены или отсутствуют.

Заявление о прекращении предпринимательской деятельности

Чтобы индивидуальный предприниматель мог прекратить собственный статус в добровольном порядке, потребуется предоставление официального уведомления в налоговые органы. Для этого применяется специальная форма заявления. Бланк Р26001 утвержден Приказом ФНС РФ от 25.01.2012 г. №MMB-7-6/25@. С тех пор шаблон оставался неизменным.

Заявительная форма должна в обязательном порядке включать в себя следующие данные:

- ОГРНИП (присвоением этого номера занимается налоговая служба в процессе регистрации предпринимательской деятельности, данная комбинация выступает в качестве основного параметра, по которому ведется учет);

- полное имя лица, подающего заявление (ФИО), отчество необходимо указывать лишь в той ситуации, если оно имеет место быть в обычаях, по которым живет гражданин РФ или иностранец;

- ИНН (присвоение этого кода осуществляется в отношении каждого гражданина и не меняется в течение жизни ни при каких обстоятельствах).

Запись всех данных производится черной пастой, кириллицей с использованием исключительно заглавных русских букв.

После этого в бланке проставляется отметка о том, каким образом заявляющая сторона хочет получить документацию, подтверждающую факт прекращения деятельности в роли ИП. В данном случае рассчитывать допустимо на 3 варианта:

После этого в бланке проставляется отметка о том, каким образом заявляющая сторона хочет получить документацию, подтверждающую факт прекращения деятельности в роли ИП. В данном случае рассчитывать допустимо на 3 варианта:

- лично на руки;

- через поверенное лицо;

- посредством почты РФ.

Далее необходимо отобразить детальную контактную информацию, в частности – указать телефон, электронную почту. Обязательно внесение сведений о сотруднике регистрирующей службы, который подтверждает внесенные сведения. Заполнение бумаги производится от руки или с помощью компьютерного устройства.

Сроки подачи заявления

Подача заполненного бланка осуществляется в ту службу по налогам и сборам, в которой предприниматель регистрировался при начале коммерческой деятельности. Подача набора документов не в тот орган может стать поводом для отказа в его принятии со стороны инспектора. Сам документ может быть предоставлен в личном порядке или через почту. Сделать это нужно как минимум за месяц до окончания деятельности.

В последнее время допустима подача бумаги через web-ресурс Госуслуги, но для этого придется обзавестись персональным электронным ключом или обратиться к нотариусу, который оказывает такие услуги.

Дополнительные документы

Наряду с заявлением, чтобы прекратить ИП, нужно предоставить несколько дополнительных документов:

- оплаченная квитанция, свидетельствующая об уплате государственной пошлины, в размере 160 рублей;

- документ, способный подтвердить тот факт, что индивидуальный предприниматель не имеет долгов перед ПФР;

- паспорт (в случае личной подачи документов) или доверенность нотариального характера (если этим занимается официальный представитель предпринимателя).

Прекращение работы на условиях применения специального режима налогообложения

Порядок прекращения функционирования зависит и от режима налогообложения. Существует несколько распространенных практических ситуаций.

- УСН. Упрощенцы ведут деятельность в рамках более простого режима налогообложения. Согласно Письму Минфина от 18.07.2014 № 03-09-11/35436, потеря статуса ЮЛ или ИП приводит к одновременному прекращению действия применяемого специального режима. Это говорит о том, что подача уведомления об отказе от спецрежима в налоговый орган не является обязательной. С другой стороны, в ходе прекращения ведения предпринимательства плательщик сборов все-таки должен предупредить об этом налоговиков путем подачи специальной бумаги (форма 26.2-3).

- Патент. Еще одна разновидность особого режима налогообложения – патент. В соответствии со ст. 346.45 НК РФ регулируются порядки и условия, по которым начинается и прекращается деятельность в рамках патентной системы. Выдача этого документа осуществляется на основании выбора предпринимателя. Период его действия составляет 1-12 месяцев в пределах календарного года. Об аннулировании патента предприниматель должен сообщить в контролирующие органы. Сделать это можно путем подачи уведомления (форма 26.5-4).

- ЕНВД. Плательщик на «вмененке» снимается с налогового учета по этому режиму, если он прекращает вести деятельность или переходит на иную систему. Основания и порядки установлены в рамках ст. 346.26 НК РФ. По закону прекращение деятельности производится на основании заявления (форма ЕНВД-4), представленного в налоговую службу, на протяжении 5-ти дней с момента прекращения предпринимательства. Или же это можно сделать в течение такого же отрезка времени со дня перехода на другой режим.

Датой, в которую происходит снятие плательщика с учета, признается дата, указанная в заявлении. Это как раз тот момент, в который ведение предпринимательской работы было прекращено. Также можно использовать дату перехода на иной режим, с которой плательщик должен начать использовать новую систему. Основания для этого также установлены в рамках п. 2.3 ст. 346.26 НК РФ.

Сроки предупреждения ИФНС

В документе, с помощью которого происходит предупреждение налоговых служб, указывается дата завершения рабочего процесса.  Ее ИП выбирает самостоятельно.

Ее ИП выбирает самостоятельно.

Период информирования государственной службы – 15 дней. В ст. 346.23 НК РФ сказано, что предприниматель, который отказывается от УСН, обязуется представить налоговым службам декларацию и сделать это до 25 числа месяца, следующего за тем, в который деятельность по УСН была аннулирована.

Аналогичные временные рамки присутствуют и в случае уведомления о прекращения деятельности при ЕНВД и патенте.

Правовые последствия и дополнительные документы

В процессе приема документации представитель налоговой службы выдаст предпринимателю или его посреднику специальную расписку, способную подтвердить факт приема документов. Через 5 дней решение будет принято.

Все, что останется сделать, вернуться в ИФНС, взяв с собой паспорт и расписку, и получить на руки свидетельство, подтверждающее ликвидацию, а также выписку из ЕГРИП. Если отправка производилась через почтовое отделение, бумаги будут переданы заявителю на тот же адрес. Среди дополнительных документов используются те же бумаги. Это квитанция, паспорт, подтверждение отсутствия долгов.

Пошаговая инструкция по заполнению и подаче форм для прекращения ИП приведена ниже.

Приостановка деятельности ООО без ликвидации

Развитие бизнеса не всегда происходит по восходящей прямой. В какой-то момент собственники могут приостановить деятельность ООО, пока не будут решены стратегические вопросы. Кроме того, приостановление деятельности организации возможно в принудительном порядке – по требованию государственных органов.

Как приостановить деятельность ООО и оформить это документально? Официальной процедуры приостановления деятельности ООО закон не устанавливает, но в этой статье вы найдете всю необходимую информацию по этому вопросу.

Административное приостановление деятельности

Сначала о принудительном приостановлении деятельности ООО. Эта мера предусмотрена статьей 3.12 КоАП РФ и применяется только в ситуациях, прямо указанных в законе, например:

- угроза жизни или здоровью людей;

- возникновение эпидемии или заражения;

- радиационная авария или техногенная катастрофа;

- причинение существенного вреда окружающей среде;

- нарушение правил оборота наркотических и психотропных веществ;

- легализация доходов, полученных преступным путем;

- финансирование терроризма;

- нарушение правил привлечения иностранных работников к торговой деятельности;

- несоблюдение норм производства и оборота алкоголя;

- неприменение контрольно-кассовой техники;

- нарушение норм охраны труда;

- совершение административного правонарушения, посягающего на здоровье, санитарно-эпидемиологическое благополучие населения и общественную нравственность.

Административное приостановление деятельности организации в большинстве случаев происходит по решению суда. Но если нарушены требования промышленной безопасности, то приказ о приостановке деятельности выносит соответствующий государственный орган (например, в области безопасности гидротехнических сооружений или горный надзор).

Судебные приставы, исполняющие предписание о приостановлении деятельности ООО, самостоятельно решают, какие меры принять для этого. Обычно это опечатывание помещений и прекращение доступа на объект.

Максимальный срок принудительного приостановления деятельности – 90 суток, и его можно сократить, если нарушения были быстро устранены. Для этого надо подать в суд ходатайство, которое будет рассмотрено в течение 5 дней. Но если ничего не изменилось и за 90 суток, то приостановление деятельности будет продлено.

Что делать с работниками, если ООО временно не работает по решению суда или госоргана? В данном случае происходит простой в работе по вине работодателя. Если есть такая возможность, то можно предложить работникам перевод на другое рабочее место, например, в обособленном подразделении. Но если работники отказываются от перевода, то они вправе не выходить на работу, получая при этом зарплату. Причём, за ними сохраняется не менее 2/3 заработка, а если приостановление деятельности вызвано нарушением норм охраны труда, то зарплата выплачивается в полном размере.

Все имеющиеся обязательства перед контрагентами организация обязана выполнять, потому что принудительное приостановление деятельности не является форс-мажором. Здесь могут быть сорваны сроки исполнения договорных условий, поэтому надо попытаться их перенести. В противном случае надо быть готовым к выплате неустоек и пени за срыв обязательств перед партнёром.

В отношении уплаты налогов, взносов и сдачи отчётности приостановление деятельности ООО ничего не меняет. Здесь особенно уязвима организация на ЕНВД – если физические показатели для расчёта налоговой базы не изменились (торговая площадь, количество единиц транспорта и др.), то налог надо платить в полном размере даже в период простоя.

То есть, компания оказывается в ситуации, когда вести деятельность она не может и несёт при этом прямые убытки. Соответственно, надо принять все меры для скорейшего устранения нарушений и досрочного снятия административной санкции.

Отдельный случай временного прекращения деятельности ООО – это приостановление действия лицензии. Сначала лицензирующий орган выдаёт предписание об устранении выявленных нарушений. Если в срок до трёх месяцев предписание не будет выполнено, то действие лицензии приостанавливается, а затем она может быть аннулирована.

Для организаций, которые занимаются только лицензионным направлением бизнеса, последствия приостановления и отзыва лицензии аналогичны принудительному приостановлению деятельности.

Добровольное прекращение деятельности

В ситуацию принудительного приостановления деятельности лучше не попадать, потому что это убытки для компании. Но когда временное прекращение работы вызвано интересами бизнеса, к нему надо заранее подготовиться. О том, как это сделать, расскажет наша пошаговая инструкция.

Как приостановить деятельность ООО в 2018 году: пошаговая процедура

Шаг 1. Примите решение, по какой причине вы решаете приостановить деятельность ООО. Это может быть конфликт между участниками, неэффективное руководство, резкое падение спроса на продукцию и услуги, финансовые причины. Изучите целесообразность других возможностей выйти из дела – продажа компании или ликвидация ООО. Если вы видите потенциал этого бизнеса, то надо разработать план действий: вход новых участников, привлечение инвестиций, смена руководителя, изучение новых рынков и др.

Шаг 2. Решите кадровые вопросы. Если увольнение происходит по инициативе работодателя, то для этого нужны веские основания, указанные в статье 81 ТК РФ. Увольнение также возможно по соглашению сторон (статья 77 ТК РФ) или по инициативе работника. Во многих случаях увольнение работников будет связано с выплатой им выходного пособия. При согласии работника его можно отправить в неоплачиваемый отпуск, но заявление об этом должно быть подано самим работником. Принудить его к этому работодатель не имеет права. Если работник не уволен и не ушел в отпуск, ему надо платить зарплату на время простоя.

Шаг 3. Выполните все обязательства перед контрагентами. Если ООО должно поставить товары, выполнить работы или оказать услуги по действующим договорам, нельзя прекращать деятельность, пока не выполнены договорные условия. В крайнем случае, можно попробовать досрочно расторгнуть договоры, если другая сторона на это согласится.

Шаг 4. Решите вопрос с юридическим адресом ООО. Пока организация не ликвидирована, у неё должно быть официальное местонахождение, указанное в ЕГРЮЛ. Нельзя просто расторгнуть договор аренды и съехать с юридического адреса. Если за аренду офиса вы платите немного, а период приостановления деятельности короткий, то договор с арендодателем можно не расторгать и продолжать платить. Но если это невыгодно, то надо заявить в ИФНС о смене юридического адреса. Возможно, в этом случае выходом будет переезд ООО на домашний адрес руководителя или учредителя.

Шаг 5. Закройте расчётный счёт общества, чтобы не платить за РКО, или перейдите на тариф, при котором оплата при отсутствии операций не взимается. Но решение о закрытии счёта надо принимать, учитывая необходимость проведения безналичных платежей. Если ООО продолжит платить за аренду помещения, зарплату работникам, налоги, то счёт закрывать нельзя.

Шаг 6. Продолжайте сдавать отчёты в соответствии с выбранной системой налогообложения. На УСН и ОСНО при отсутствии доходов можно сдавать нулевые декларации. Можно также направить в налоговую инспекцию письмо о приостановлении деятельности, которое будет объяснять нулевые показатели деятельности. Этот документ не является официальным или обязательным, поэтому его образец мы не прилагаем. Учитывайте, что на ЕНВД нулевые декларации не сдаются. Если физических показателей для расчёта налога нет (торговой площади, работников, транспорта), то чтобы не платить вменённый налог, плательщику ЕНВД надо сняться с учёта.

Обратите внимание: если ООО год не сдает отчётность и не имеет движений по счетам, оно признается фактически прекратившим свою деятельность (статья 21.1 закона «О регистрации ИП и юридических лиц»). В этом случае налоговая инспекция имеет право внести в ЕГРЮЛ запись о том, что общество имеет статус недействующего. Соответственно, и возобновить деятельность такой компании будет невозможно.

Прекращение деятельности индивидуального предпринимателя

Добавлено в закладки: 0

Нередко возникают обстоятельства, которые не способствуют успешному развитию бизнеса, поэтому индивидуальный предприниматель может принять решение приостановить деятельность или полностью ликвидировать предприятие.

Процедура должна проводиться в соответствии с законом, следовательно, каждый бизнесмен должен знать ее особенности.

Процедура должна проводиться в соответствии с законом, следовательно, каждый бизнесмен должен знать ее особенности.

Прекращение деятельности индивидуального предпринимателя может быть добровольным (решение принято на основании волеизъявления самого бизнесмена) или принудительным (решение о ликвидации ИП принимается государственными органами).

Основание для принудительной ликвидации ИП

Принудительная ликвидация проводится при наличии таких обстоятельств:

- Банкротство предпринимателя.

- Аннулирование первоначальной регистрации по причине того, что было нарушено законодательство.

- Осуществлялась незаконная деятельность или она проводилась без лицензии или патента.

- За ИП неоднократно на протяжении года замечались нарушения.

- Бизнесмен признан недееспособным или внезапно скончался.

- Для предпринимателя-нерезидента закончился срок действия разрешения на работу.

- При совместном предпринимательстве произошел раздел имущества.

Процедура регистрации прекращения деятельности

Если предпринимателем принято решение о прекращении деятельности, он обязан подать следующие документы:

- Заявление по форме Р26001. Указывать причины такого решения необязательно.

- Квитанцию об уплате государственной пошлины.

- Свидетельство о государственной регистрации индивидуального предпринимателя и документ о постановке на налоговый учет.

- Паспорт.

Процесс ликвидации подразумевает аннулирование регистрации ИП. С предпринимателя снимаются все права и обязанности, которые предусмотрены нормативными актами. Если у ИП остались долги, то расплачиваться по ним он будет в статусе физического лица.

Процесс ликвидации подразумевает аннулирование регистрации ИП. С предпринимателя снимаются все права и обязанности, которые предусмотрены нормативными актами. Если у ИП остались долги, то расплачиваться по ним он будет в статусе физического лица.

Налоговые органы исключают хозяйствующего субъекта из государственного реестра. Однако ИП не сможет полностью прекратить свою деятельность, если у него остались невыполненные обязательства перед государством (ПФР, ФСС).

Прекращения деятельности индивидуального предпринимателя должно проходить в соответствии с требованиями закона. Ликвидировать предприятие можно независимо от того на протяжении какого времени предприниматель совершал свою деятельность.

Налоговая служба не имеет права отказать бизнесмену в приеме документов на прекращение деятельности. Предприниматель может подавать документы самостоятельно или через доверенное лицо.

Также бизнесмен может обратиться к посредникам, которые самостоятельно оформят все бумаги и проведут процедуру ликвидации. Однако чтобы закрыть расчетный счет в банке понадобится участие предпринимателя.

В пакет документов также входит выписка из банка о закрытии счета был успешно закрыт, справки об отсутствие задолженности пред государственными фондами и кредиторами.

Оплата государственной пошлины – обязательное условие для успешного проведения процедуры ликвидации. Произвести оплату нужно до момента подачи документов.

При оплате необходимо быть внимательным, поскольку малейшие неточности могут быть основанием для отказа в приеме документов. Платеж должен быть отправлен по назначению.

В некоторых случаях к пакету документов нужно прикрепить свидетельство о том, что печать предприятия была уничтожена (если ИП использовал ее в процессе своей деятельности). Предоставлять другие документы для ликвидации предприятия не нужно.

Уведомление ФНС о ликвидации

Если предприниматель намерен прекратить свою деятельность, то он обязан предоставить в налоговый орган такие документы:

Если предприниматель намерен прекратить свою деятельность, то он обязан предоставить в налоговый орган такие документы:

- Заявление о государственной регистрации ИП (Образец формы Р26001, скачать в формате Excel).

- Справку об уплате госпошлины.

- Документ, подтверждающий обращение ИП в Пенсионный фонд.

Документы могут быть поданы лично, отправлены ценным письмом с описью вложения или через интернет. В день подачи бумаг предприниматель получает расписку, где указывается дата их получения налоговой службой. Если пакет документов был отправлен по почте – расписка высылается по указанному почтовому адресу на следующий день после его получения.

Затем налоговая служба обязана принять соответствующее решение. Если документы в порядке, то орган ФНС в течение 5 рабочих дней с момента их подачи должен ликвидировать ИП. Заявителю направляется уведомление о прекращении предпринимательской деятельности.

Взносы в государственные и внебюджетные фонды

По общим правилам, предприниматель обязан регулярно совершать платежи и предоставлять необходимую отчетность независимо от того, совершал ли он трудовую деятельность.

По общим правилам, предприниматель обязан регулярно совершать платежи и предоставлять необходимую отчетность независимо от того, совершал ли он трудовую деятельность.

С момента подачи заявления о ликвидации предприятия в налоговую службу должно пройти не больше 12 дней, на протяжении которых предприниматель должен отчитаться перед Пенсионным фондом.

Если в штате ИП числились наемные работники, он также должен рассчитаться с фондом социального страхования.

Все сотрудники должны быть официально уведомлены о предстоящем увольнении в связи с ликвидацией предприятия за 2 месяца до наступления события. Также необходимо за 2 недели до прекращения деятельности оповестить об этом службу занятости и предоставить ей информацию о всех работниках.

Предприниматель должен быть снят с учета фонда соцстраха. Для этого ему необходимо предоставить заявление и копии всех приказов о снятии служащих с должности. Спустя 2 недели предпринимателя обязаны снять с учета.

Чтобы окончательно прекратить свою деятельность предприниматель должен закрыть расчетные счета в банках. Если имеется задолженность ее нужно погасить.

Также ИП может прекратить свою деятельность и быть снятым с регистрации при наличии долгов. Например, если денежные обязательства не будут своевременно погашены, предпринимателя могут признать банкротом.

Окончательные платежи

Бизнесмен обязан уплатить все налоги в установленные сроки, иначе к нему как к физическому лицу могут быть применены штрафные санкции. Спустя 5 дней после подачи заявления о закрытии, предприниматель должен подать декларацию по налогу на прибыль (и оплатить долги в течение 15 дней).

ИП, который находился на упрощенке, декларацию подает лишь один раз до 30.04 текущего года и оплачивает налоги не позже 25 числа после месяца, когда он был исключен из ЕГРИП.

После ликвидации физическое лицо обязано хранить все документы, которые имели отношение к хозяйственной деятельности ИП на протяжении 5 лет. Фискальный орган имеют право проводить камеральные проверки закрытых ИП в течение 3 лет.

ПРЕКРАЩЕНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

В результате освоения данной главы студент должен:

- • причины прекращения предпринимательской деятельности индивидуальных предпринимателей и юридических лиц;

- • особенности добровольного и принудительного прекращения предпринимательской деятельности;

- • этапы, которые должен пройти индивидуальный предприниматель при прекращении предпринимательской деятельности;

- • формы реорганизации юридических лиц;

- • причины наступления банкротства;

- • свободно оперировать категориями и понятиями в сфере предпринимательства, в частности его прекращения;

- • формировать ликвидационную комиссию и проходить процедуру ликвидации юридического лица;

- • оформлять документы, необходимые для ликвидации бизнеса;

• знаниями об особенностях ликвидации юридических лиц разных организационно-правовых форм.

Прекращение предпринимательской деятельности индивидуального предпринимателя

Прекращение физическим лицом деятельности в качестве индивидуального предпринимателя регламентируется ст. 22.3 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Прекращение предпринимательской деятельности без образования юридического лица может произойти по причинам:

- • потери интереса предпринимателя к своему бизнесу;

- • убыточности предпринимательской деятельности;

- • невыполнения обязанности по перерегистрации;

- • не зависящим от воли гражданина: смерти, признании гражданина в установленном законом порядке недееспособным или ограниченно дееспособным.

Помимо вышеперечисленных причин в соответствии со ст. 22.3 Закона № 129-ФЗ и п. 7 Правил ведения Единого государственного реестра индивидуальных предпринимателей (ЕГРИП), утвержденных постановлением Правительства РФ от 16 октября 2003 г. № 630, прекращение деятельности в качестве индивидуального предпринимателя осуществляется на основании:

- • заявления физического лица о принятом им решении о прекращении деятельности в качестве индивидуального предпринимателя;

- • копии решения суда о признании индивидуального предпринимателя банкротом;

- • копии решения суда о прекращении деятельности индивидуального предпринимателя в принудительном порядке;

- • копии вступившего в силу приговора, определения или постановления суда о назначении наказания в виде лишения физического права заниматься предпринимательской деятельностью на определенный срок;

- • информация об аннулировании или об окончании срока действия документа, подтверждающего право физического лица, зарегистрированного в качестве индивидуального предпринимателя, временно или постоянно проживать на территории России.

Прекращение деятельности индивидуального предпринимателя может быть добровольным или принудительным.

Добровольное прекращение деятельности обусловлено желанием индивидуального предпринимателя и осуществляется налоговым органом но заявлению самого гражданина.

Принудительное прекращение осуществляется регистрирующим (налоговым) органом на основании поступающих из арбитражного суда копий его решения о прекращении деятельности физического лица в качестве индивидуального предпринимателя.

Для оформления добровольной ликвидации бизнеса индивидуальный предприниматель представляет в регистрирующий орган заявление о государственной регистрации прекращения предпринимательской деятельности по установленной форме, а также документ об оплате государственной пошлины.

Если индивидуальный предприниматель прекратил предпринимательскую деятельность, но официально не оформил процедуру ликвидации предприятия, он обязан представить в налоговый орган декларацию о доходах, т.е. не имеет значения, получил предприниматель доходы или нет.

При прекращении предпринимательской деятельности до конца налогового периода предприниматель обязан в пятидневный срок со дня прекращения этой деятельности представить в налоговую инспекцию декларацию о фактически полученных доходах в текущем налоговом периоде. Непредставление декларации в установленный законодательством срок будет являться основанием для привлечения предпринимателя к ответственности за ее отсутствие.

Если индивидуальный предприниматель не в состоянии удовлетворить требования кредиторов, связанные с осуществлением им предпринимательской деятельности, но решению суда он может быть признан несосгоятельным (банкротом). С момента вынесения такого решения утрачивает силу его регистрация в качестве индивидуального предпринимателя.

Требования кредиторов индивидуального предпринимателя в случае признания его банкротом удовлетворяются за счет принадлежащего ему имущества и в порядке и очередности, которые предусмотрены Федеральным законом от 26 октября 2002 г. № 127-ФЗ (в ред. от 13 июля 2015 г. № 215-ФЗ) «О несостоятельности (банкротстве)».

Для прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в регистрирующий орган подаются следующие документы:

- • об уплате государственной пошлины;

- • заявление индивидуального предпринимателя о государственной регистрации прекращения предпринимательской деятельности установленной формы;

- • налоговые декларации за последний налоговый период по тем налогам, плательщиком которых в соответствии с избранной системой налогообложения он является.

Кроме того, индивидуальному предпринимателю необходимо подать заявление о снятии с учета во внебюджетные фонды (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования), для чего потребуются следующие документы: извещение страхователю из ПФ, извещение страхователю из ФОМС, страховое свидетельство из ФСС.

При поступлении вышеуказанных документов регистрирующий орган производит следующие действия:

- • принимает решение о государственной регистрации прекращения деятельности ИП (не позднее пяти рабочих дней);

- • вносит соответствующую запись в ЕГРИГ1;

- • выдает заявителю «Свидетельство о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя».

Снятие с налогового учета производится независимо от отсутствия или наличия у индивидуального предпринимателя задолженности по уплате налогов не позднее рабочего дня, следующего за днем внесения записи в ЕГРИП. Датой снятия индивидуального предпринимателя с учета является дата внесения записи в ЕГРИП о прекращении деятельности индивидуального предпринимателя.

Источники:

http://znaybiz.ru/zakrytie-i-preobrazovanie/likvidaciya/zakrytie-ip/prekrashhenii-predprinimatelskoj-deyatelnosti.html

http://www.regberry.ru/malyy-biznes/priostanovka-deyatelnosti-ooo-bez-likvidacii

http://biznes-prost.ru/prekrashhenie-deyatelnosti-individualnogo-predprinimatelya.html

http://studme.org/131155/finansy/prekraschenie_predprinimatelskoy_deyatelnosti

http://ip-zakryt.ru/77/zakryt-ip-v-moskve