Счет 21 в бухгалтерском учете: Полуфабрикаты собственного производства

Счет 21 бухгалтерского учета — это активный счет «Полуфабрикаты собственного производства», служит для учета расходов, связанных с изготовлением и переработкой полуфабрикатов. С помощью типовых проводок и практических примеров рассмотрим специфику применения 21 счета и особенности отражения операций по учету полуфабрикатов собственного производства

Учет полуфабрикатов собственного производства и их оценка

Полуфабрикаты собственного производства – это материалы, которые были подвергнуты обработке на законченном технологическом переделе. Их можно использовать для последующей переработки на этом же предприятии или можно реализовать контрагенту для дальнейшей обработки.

На предприятиях полного цикла, где сырье проходит несколько стадий обработки или переделов, для учета производственных в каждом переделе полуфабрикатов может применяться счет 21 «Полуфабрикаты собственного производства».

Полуфабрикаты собственного производства можно отнести к незавершенному производству (п.63 Положения по ведению бухучета и бухгалтерской отчетности №34н, утв. Минфином от 29 июля 1998г.) Существует несколько способов оценки:

Согласно требованиям ст.319 НК РФ, стоимость полуфабрикатов собственного производства определяется исходя из оценки готовой продукции. Поэтому в налоговом учете применяется только один способ оценки:

- Прямые затраты предприятия.

В учетной политике необходимо прописать перечень прямых расходов (письмо Минфина №03-03-06/4/78 от 26 августа 2010г.) Например, в перечень прямых расходов входят: материальные затраты, расходы на оплату труда, социальные отчисления, начисленная амортизация.

При расчете себестоимости готовой продукции, полуфабрикаты собственного производства включаются в калькуляцию в виде комплексной статьи либо включаются по статьям затрат развернуто.

Счет 21 в бухгалтерском учете

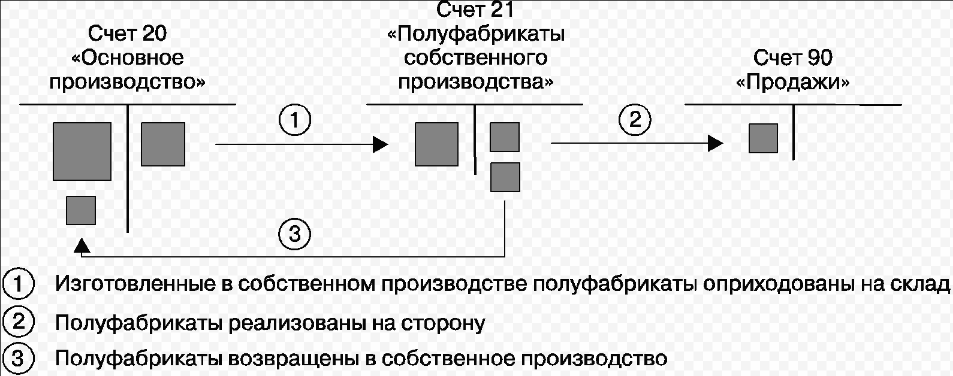

Полуфабрикаты собственного производства учитываются на 21 счете в корреспонденции с 20 счетом — когда полуфабрикаты используются в собственном производстве, и с 90 счетом — когда полуфабрикаты реализованы контрагенту:

По дебету 21 счета отражается поступление полуфабрикатов и их излишков, обнаруженных при инвентаризации. По кредиту счета учитывается расход полуфабрикатов при передаче для последующей переработки, их реализации или выявлении недостачи на складе.

На счете 21 аналитический учет можно вести по местам хранения, по наименованиям, видам, сортам и так далее.

Получите 267 видеоуроков по 1С бесплатно:

Типовые проводки по 21 счету «Полуфабрикаты собственного производства»

Основные проводки по 21 счету, используемые в бухучете приведены в таблице ниже:

| Дебет счета | Кредит счета | Описание операции |

| 21 | 20 | Поступление полуфабрикатов собственного производства |

| 21 | 23 | Поступление полуфабрикатов, изготовленных вспомогательным производством |

| 21 | 40 | Поступление готовой продукции для последующего использования в качестве полуфабриката |

| 21 | 91.01 | Оприходованы излишки полуфабрикатов, выявленные при инвентаризации |

| 20 | 21 | Полуфабрикаты отданы в производство для последующей переработки |

| 23 (25;26) | 21 | Стоимость полуфабрикатов учтена в составе расходов вспомогательного производства (общепроизводственных расходов; общехозяйственных расходов) |

| 28 | 21 | Списание бракованных полуфабрикатов собственного производства |

| 91.02 | 21 | Себестоимость полуфабрикатов собственного производства, списанных или реализованных, отражена в составе прочих расходов |

| 94 | 21 | Отражена выявленная недостача полуфабрикатов |

Примеры операций по 21 счету

Пример 1. В состав затрат на полуфабрикаты входят только стоимость сырья и материалов

Допустим, ООО «ВЕСНА» производит детали, которые используются в собственном производстве. В январе 2017 года было изготовлено 150 штук деталей. В составе затрат были учтены:

- Сырье и материалы — 1 200 000 руб.;

- Зарплата и социальные взносы — 980 000 руб.;

- Амортизационные начисления — 450 000 руб.

Полуфабрикаты оцениваются по стоимости сырья и материалов. Сформированы проводки:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 20 | 10 | 1 200 000 | Учтена стоимость сырья и материалов, списанных на изготовление деталей | Требование накладная |

| 20 | 70 (69); 02 | 1 430 000 | Отражены затраты (заработная плата, социальные взносы, амортизация) на изготовление готовой продукции | Начисление заработной платы. Начисление амортизации |

| 21 | 20 | 1 200 000 | Полуфабрикаты оприходованы на склад | Отчет производства за смену |

| 20 | 21 | 1 200 000 | Полуфабрикаты переданы в производство | Требование накладная |

Пример 2. Полуфабрикаты оцениваются по прямым затратам

Рассмотрим предыдущий пример, ООО «ВЕСНА» производит детали, которые используются в собственном производстве. В январе 2017 года было изготовлено 150 штук деталей. В состав затрат входят:

- Сырье и материалы — 1 200 000 руб.;

- Зарплата и социальные взносы — 980 000 руб.;

- Амортизационные начисления — 450 000 руб.

Полуфабрикаты собственного производства оцениваются по прямым затратам: сырье и материалы; зарплата; социальные взносы; начисленная амортизация и так далее, согласно учетной политике. Сформированы проводки:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 20 | 10 | 1 200 000 | Учтена стоимость сырья и материалов, списанных на изготовление деталей | Требование накладная |

| 20 | 70 (69) | 980 000 | Отражена сумма зарплаты и социальные взносы | Начисление заработной платы. |

| 20 | 02 | 450 000 | Отражена начисленная амортизация | Начисление амортизации. |

| 21 | 20 | 2 630 000 | Поступление на склад полуфабрикатов собственного производства (1 200 000 + 980 000 + 450 000) | Отчет производства за смену |

Пример 3. В стоимость полуфабрикатов собственного производства дополнительно включаются косвенные затраты

Предположим, ООО «ВЕСНА» производит деталь1 и деталь2, которые используются в собственном производстве.

В составе затрат прямых по производству детали1 учтены:

- Сырье и материалы — 1 200 000 руб.;

- Зарплата и социальные взносы — 980 000 руб.;

- Амортизационные начисления — 450 000 руб.

В составе затрат прямых по производству детали2 учтены:

- Сырье и материалы — 1 050 000 руб.;

- Зарплата и социальные взносы — 950 000 руб.;

- Амортизационные начисления — 380 000 руб.

Общехозяйственные расходы (ОХР) на производство полуфабрикатов детали1 и детали2 составили 870 000 руб. Согласно учетной политике, «ВЕСНА» распределяет общехозяйственные расходы относительно стоимости сырья и материалов.

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 20 | 02; 10; 69; 70 | 2 630 000 | Учтена стоимость прямых затрат на изготовление детали1 (450 000 + 1 200 000 + 980 000) | Требование накладная |

| 20 | 02; 10; 69; 70 | 2 380 000 | Учтена стоимость прямых затрат на изготовление детали2 (1 050 000 + 950 000 + 380 000) | Начисление заработной платы. Начисление амортизации |

| 2 250 000 | Общая сумма затрат на сырье и материалы (1 200 000 + 1 050 000) | Бухгалтерская справка | ||

| 20 | 26 | 464 000 | Отражена доля ОХР, приходящая на деталь1 (870 000 * (1 200 000 / 2 250 000)) | |

| 20 | 26 | 406 000 | Отражена доля ОХР, приходящая на деталь1 (870 000 * (1 050 000 / 2 250 000)) | |

| 21 | 20 | 3 094 000 | Оприходованы на склад полуфабрикаты деталь1 (2 630 000 + 464 000) | Отчет производства за смену |

| 21 | 20 | 2 786 000 | Оприходованы на склад полуфабрикаты деталь2 (2 380 000 + 406 000) |

Важно, отметить, что нормативный метод учета затрат целесообразно применять при массовом производстве полуфабрикатов.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Учет полуфабрикатов собственного производства – проводки

Учет полуфабрикатов собственного производства – проводки по их использованию и способы оценки актуальны для тех предприятий, которые в процессе производства имеют несколько стадий и определяют себестоимость полученных промежуточных изделий. В этой статье расскажем об особенностях учета полуфабрикатов и рассмотрим соответствующие проводки.

Что такое полуфабрикат?

Существуют различные методы учета затрат. Одним из них является попередельный метод, который применяется материалоемкими отраслями промышленности, производящими большие объемы продукции, где сырье и материалы проходят поочередно несколько фаз обработки (переделов). При этом на таких предприятиях переделы, наряду с видами готовой продукции, статьями затрат, являются объектами учета. Существует два варианта попередельного метода: бесполуфабрикатный и полуфабрикатный. При первом варианте затраты считаются по переделам, но учет полуфабрикатов ведется только в количественных показателях, их себестоимость не рассчитывается.

Предприятия, использующие полуфабрикатный способ учета, фиксируют в бухгалтерских записях сумму и количество полуфабрикатов, рассчитывая для этого их себестоимость после каждого передела. Полуфабрикаты при этом учитываются обособленно, а их движение от передела к переделу оформляется проводками. Такой способ трудозатратен, но также дает и некоторые преимущества:

- возможность контролировать наличие и сохранность полуфабрикатов;

- возможность следить за затратами на производство на каждой стадии (переделе) в процессе изготовления продукции;

- возможность оценить прибыль/убыток от продажи полуфабрикатов (если будет такая необходимость), поскольку точно известна их себестоимость.

Определение полуфабрикатов может быть дано в зависимости от отрасли, в которой работает предприятие. В целом полуфабрикатом собственного производства (далее — ПСП) является не прошедшее полную обработку изделие, которое будет доведено до готовности в следующих цехах предприятия или будет укомплектовано в составе готовой продукции (см., например, описание к счету 21 Плана счетов для агропромышленного комплекса, утвержденного приказом Минсельхоза РФ от 13.06.2001 № 654). По экономическому содержанию ПСП являются незавершенным производством (п. 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н), но их особенностью является наличие определенной степени готовности и возможность передавать в другие структурные подразделения предприятия.

Использование ПСП свойственно для металлургических, пищевых, химических предприятий. Примерами ПСП могут послужить фруктовые пюре, из концентратов которых в дальнейшем делают соки; пряжа, которая идет на изготовление материала; заготовки для производства труб, арматуры, которые будут обрабатываться в других цехах, различные детали для сборки каких-либо изделий: станков, детских игрушек и т. д.

Бухгалтерские проводки по учету полуфабрикатов

Планом счетов бухучета, утвержденным приказом Минфина РФ от 31.10.2000 № 94н, для отражения полуфабрикатов предусмотрен отдельный счет 21. Если в учетной политике предприятия не закреплен отдельный учет полуфабрикатов, то они отражаются в составе незавершенки на счете 20.

Приходуются ПСП на склад проводкой Дт 21 Кт 20 на основании требования-накладной (можно использовать форму М-11 либо разработать ее самостоятельно). Передача ПСП со склада в дальнейшее производство оформляется проводкой Дт 20 Кт 21 также на основании требования-накладной.

Скачать бланк формы М-11 и узнать о правилах ее заполнения можно, прочитав статью «Порядок заполнения формы М-11 требование-накладная».

Если ПСП продаются на сторону, они выступают в виде готовой продукции, поэтому операция продажи оформляется проводками:

- Дт 62 Кт 90.1 на сумму выручки;

- Дт 90.3 Кт 68 на сумму НДС с выручки;

- Дт 90.2 Кт 21 на сумму себестоимости полуфабрикатов.

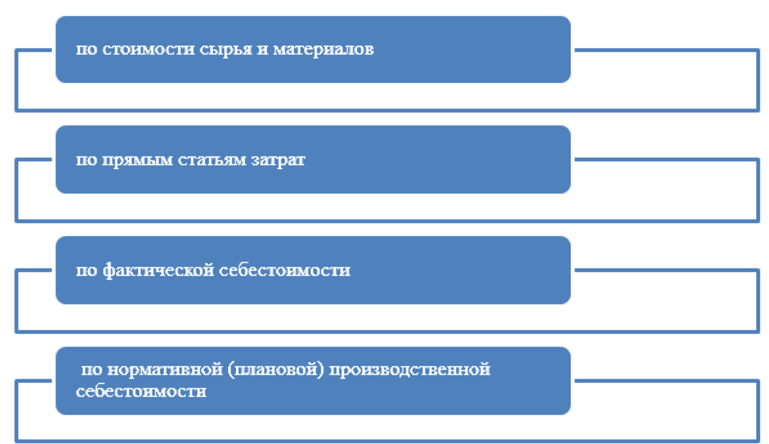

Методы оценки полуфабрикатов

Поскольку полуфабрикаты являются частью незавершенной продукции, то и способы их оценки одинаковы (подп. 63-64 Положения по ведению бухучета и отчетности):

- по стоимости сырья и материалов;

- по прямым статьям затрат;

- по фактической себестоимости;

- по нормативной (плановой) производственной себестоимости.

При первом способе на счете учета затрат на полуфабрикаты падает только стоимость сырья и материалов. Рассмотрим на примере.

ООО «Нептун» производит детали для поршневых систем. Эти детали используются в собственном производстве. В текущем месяце на изготовление деталей серии «А» ушло сырья и материалов на сумму 2 400 000 руб. Заработная плата рабочих, включая социальные взносы, составила 1 350 000 руб., амортизация оборудования — 460 000 руб. ПСП оцениваются «Нептуном» по стоимости сырья и материалов. В бухучете были сделаны следующие записи:

Отражена стоимость материалов, которые пошли на изготовление деталей серии «А»

20, субсчет «Производство полуфабриката “А”»

Отражены оставшиеся затраты в стоимости готовой продукции

20, субсчет «Производство продукции»

Оприходованы на склад полуфабрикаты серии «А»

21, субсчет «Полуфабрикат “А”»

20, субсчет «Производство полуфабриката “А”»

Полуфабрикаты «А» переданы в производство

20, субсчет «Производство продукции»

21, субсчет «Полуфабрикат “А”»

При втором способе учета в стоимость ПСП входят только прямые затраты: сырье и материалы, заработная плата и социальные взносы, амортизация производящего полуфабриката оборудования и прочие. Предприятие должно перечислить прямые расходы в учетной политике.

Допустим, ООО «Нептун» учитывает ПСП по второму способу. Тогда данные из Примера 1 будут отражены в учете следующим образом:

Отражена стоимость материалов, которые пошли на изготовление деталей серии «А»

20, субсчет «Производство полуфабриката “А”»

Отражена заработная плата и соц. взносы, оставшиеся затраты в стоимости готовой продукции

20, субсчет «Производство полуфабриката “А”»

Отражена амортизация оборудования

20, субсчет «Производство полуфабриката “А”»

Оприходованы на склад полуфабрикаты серии «А»

21, субсчет «Полуфабрикат “А”»

20, субсчет «Производство полуфабриката “А”»

При применении третьего способа в стоимость ПСП дополнительно включаются и косвенные затраты. Рассмотрим это на примере.

Допустим, ООО «Нептун» производит два вида ПСП и учитывает их по фактическим затратам. Для полуфабриката «А» возьмем данные из Примера 1. Прямые затраты на изготовление полуфабриката «Б» составили 3 670 тыс. руб. (в том числе стоимость сырья и материалов 1 860 тыс. руб.). Общехозяйственные расходы (ОХР) составили 1 640 тыс. руб. ООО «Нептун» распределяет ОХР относительно стоимости сырья и материалов.

Общая сумма затрат на сырье и материалы: 2 400 + 1 860 = 4 260 тыс. руб.

Сумма ОХР, приходящаяся на ПСП «А»: 1 640 × (2 400 / 4 260) = 924 тыс. руб.

Сумма ОХР, приходящаяся на ПСП «Б»: 1 640 × (1 860 / 4 260) = 716 тыс. руб.

Данные будут отражены в учете следующим образом:

Отражена стоимость прямых затрат на изготовление деталей серии «А»

20, субсчет «Производство полуфабриката “А”»

Отражена стоимость прямых затрат на изготовление деталей серии «Б»

20, субсчет «Производство полуфабриката “Б”»

Отражена доля ОХР, приходящаяся на ПСП «А»

20, субсчет «Производство полуфабриката “А”»

Отражена доля ОХР, приходящаяся на ПСП «Б»

20, субсчет «Производство полуфабриката “Б”»

Оприходованы на склад полуфабрикаты серии «А»

21, субсчет «Полуфабрикат “А”»

20, субсчет «Производство полуфабриката “А”»

Оприходованы на склад полуфабрикаты серии «Б»

21, субсчет «Полуфабрикат “Б”»

20, субсчет «Производство полуфабриката “Б”»

Если метод отражения по фактической себестоимости обычно актуален для производств с небольшим ассортиментом готовой продукции, то нормативный метод учета затрат применяется при массовом и крупносерийном производстве.

О нормативном методе учета и не только читайте в статье «Понятие себестоимости в бухгалтерском учете (нюансы)».

Необходимо разделять покупные полуфабрикаты и ПСП. Первые отражаются на счете 10, вторые — с использованием счета 21 (полуфабрикатный способ учета) либо на счете 20 (бесполуфабрикатный). Предприятие определяет способ оценки ПСП в зависимости от специфики и масштабов его производства.

Счет 21 в бухгалтерском учете

Когда производственный процесс на предприятии предусматривает ряд стадий или изготавливаемая продукция проходит несколько цехов, образуются полуфабрикаты. Полуфабрикаты собственного производства – это полуфабрикаты, полученные в производственных цехах или на отдельных переделах, еще не прошедшие всех установленных технологическим процессом стадий производства и подлежащие в силу этого доработке в последующих производственных единицах (цехах или переделах предприятия) или укомплектованию в изделия (Приказ Минсельхоза от 13.06.2001 № 654). Примерами полуфабрикатов собственного производства могут быть:

- чугун передельный в черной металлургии;

- сырая резина и клей в резиновой промышленности;

- пряжа и суровье в текстильной промышленности;

- виноматериалы и сокоматериалы в виноделии и при производстве соков.

Организация может не вести обособленный учет полуфабрикатов собственного производства. В этом случае они отражаются в составе незавершенного производства на счете 20 «Основное производство» (Приказ Минфина от 31.10.2000 № 94н). В иных случаях для учета полуфабрикатов Планом счетов бухгалтерского учета и Инструкцией по его применению предусмотрено использование активного счета 21 «Полуфабрикаты собственного производства» (Приказ Минфина от 31.10.2000 № 94н).

Учет на счете 21

Расходы, связанные с изготовлением полуфабрикатов, обычно отражаются по фактической себестоимости так:

Дебет счета 21 – Кредит счета 20

Стоимость полуфабрикатов, переданных в дальнейшую переработку, отражается следующим образом:

Дебет счета 20 – Кредит счета 21

Конечно, полуфабрикаты могут быть переданы и на иные нужды. К примеру, на общепроизводственные или общехозяйственные цели. Так, если полуфабрикаты списаны в качестве косвенных общецеховых расходов или использованы для ремонта здания заводоуправления, это будет отражено так:

Дебет счетов 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» — Кредит счета 21

В том случае, когда полуфабрикаты собственного производства продаются на сторону, в учете отражается стандартные проводки по реализации, которые предусматривают, в первую очередь, отражение выручки от продажи, а также списание себестоимости проданных полуфабрикатов:

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи»

Дебет счета 90 – Кредит счета 21

Аналитический учет на счете 21 ведется по отдельным наименованиям полуфабрикатов (видам, сортам, размерам и т.д.) и местам их хранения (Приказ Минфина от 31.10.2000 № 94н).

В бухгалтерском балансе дебетовое сальдо счета 21, как и стоимость НЗП, включается в показатель строки 1210 «Запасы» (Приказ Минфина от 02.07.2010 № 66н).

Счет 21 в бухгалтерском учете: полуфабрикаты собственного производства

В ходе осуществления производственной деятельности может произойти так, что возникнет необходимость в учете полуфабрикатов собственного изготовления. В данной ситуации все зависит от специфики деятельности того или иного предприятия. Сегодняшняя тема будет посвящена вопросам о том, кем применяется 21 счет, каким образом осуществляются учет и оценка этой категории товаров, каковы особенности их учета, какие типовые бухгалтерские проводки фиксируются при подобных операциях, а также разберем практические ситуации подобного рода из жизни.

Кем используется бухгалтерский счет 21?

21 счет, получивший название «Полуфабрикаты собственного изготовления», активно используется промышленными предприятиями для обобщения данных о наличии и движении произведенных запасов, которые будут применены в изготовлении конечной продукции. Его также используют для того, чтобы отразить перемещение заготовок между различными цехами промышленной компании.

Таким образом, обозначенная позиция Плана счетов призвана обобщить данные о поступивших, имеющихся в наличии и перемещаемых далее полупродуктах для осуществления дальнейшего производственного процесса.

Если говорить о том, что следует относить к полупродуктам собственного изготовления, то здесь подразумеваются те заготовки, которые были получены в результате технологического процесса, но не прошедшие через все этапы цикла производства, необходимые для получения конечной продукции.

Учет и оценка полупродуктов собственного изготовления

Для начала следует отметить, что обозначенный счет является активным, т.е. в его дебетовой части организации отражаются поступление указанной категории товаров, а в кредитовой части – снижение остатка, например, в результате его передачи в производственный процесс.

Все затраты, имеющие отношение к подготовке полупродуктов, записываются в дебет 21 статьи. Что касается кредитовой части, то здесь следует показывать реализацию данной категории продуктов третьим организациям либо их передачу в последующую переработку.

Подавляющее число организаций, занимающихся производственной деятельностью, предпочитают отображать заготовки, которые относятся к материально – производственным запасам, по фактической себестоимости. Однако вполне допускается использование первоначальных или плановых цен, и их дальнейшая корректировка до фактического значения себестоимости посредством включения транспортных издержек, связанных с перемещением продукции между различными цехами. Наряду с этим, существуют и такие способы оценки полупродуктов, как оценка на базе цены сырья и материалов, а также по прямым статьям издержек.

За количественный учет полуфабрикатов отвечают работники склада, являющиеся материально ответственными лицами. При этом количественный учет осуществляется по таким номенклатурным признакам, как, например, размер, вид и т.п. Если движение полуфабрикатов происходит между цехами минуя склад, то контроль за движением этой продукции осуществляется рабочими цехов.

Специфика бесполуфабрикатного метода учета

Специфика обозначенного метода учета издержек заключается в том, что цена полуфабрикатов, которые перемещаются из одного цеха в другой, не учитывается. В данном случае себестоимость уже готового товара включает все затраты на его производство на всех этапах, т.е. в данном случае осуществляется калькуляция только себестоимости готового продукта.

Типовые бухгалтерские записи

Базовые проводки по 21 счету выглядят следующим образом:

Кт 20 – учет поступивших полуфабрикатов, произведенных самостоятельно;

Кт 23 – учет обозначенной категории продукции, произведенной во вспомогательных цехах;

Кт 40 – отражение поступивших изделий для их последующего применения как полуфабриката;

Кт 91.01 – оприходование излишков полуфабрикатов, которые были выявлены в процессе инвентаризации;

Кт 21 – переданные в производство изделия;

Кт 21 – списание бракованных изделий собственного производства;

Кт 21 – отражение выявленной недостачи изделий и т.д.

Примеры из практики

Давайте представим ситуацию, когда некая компания изготавливает определенные детали, которые после применяются в собственном производстве. В начале отчетного года были произведены 170 единиц деталей. При этом были понесены следующие издержки при изготовлении 1 типа деталей:

- материалы и сырье – 1 370 000 р.;

- расходы на заработную плату и социальные отчисления – 927 000 р.;

- амортизационные отчисления – 570 000 р.

При этом в прямых затратах на производство 2 типа деталей были учтены следующие затраты:

- материалы и сырье – 1 230 000 р.;

- расходы на заработную плату и социальные отчисления – 873 000 р.;

- амортизационные отчисления – 340 000 р.

Сумма общехозяйственных расходов на производство этих деталей составила 930 000 р. В соответствии с учетной политикой компании распределение общехозяйственных расходов осуществляется относительно цены на сырье и материалы.

В сложившейся ситуации бухгалтерские записи будут следующими:

Кт 02, 10, 69 и 70 – 2 867 000, прямые затраты на изготовление деталей 1 типа;

Кт 02, 10, 69 и 70 – 2 443 000, прямые затраты на изготовление деталей 2 типа;

Кт 26 – 490 038,46, доля ОХР на деталь 1 типа (930 000 * (1 370 000 / 2 600 000);

Кт 26 – 439 961,54, доля ОХР на деталь 2 типа (930 000 * (1 230 000 / 2 600 000);

Кт 20 – 3 357 038,46, оприходование полуфабрикатов 1 типа на склад;

Кт 20 – 2 882 961,54, оприходование полуфабрикатов 2 типа на склад.

Заключение

Таким образом, процедура оприходования на склад полуфабрикатов собственного производства довольно специфична. И тут необходимо знать о существующих нюансах.

Счет 21 в бухгалтерском учете

Когда производственный процесс на предприятии предусматривает ряд стадий или изготавливаемая продукция проходит несколько цехов, образуются полуфабрикаты. Полуфабрикаты собственного производства – это полуфабрикаты, полученные в производственных цехах или на отдельных переделах, еще не прошедшие всех установленных технологическим процессом стадий производства и подлежащие в силу этого доработке в последующих производственных единицах (цехах или переделах предприятия) или укомплектованию в изделия (Приказ Минсельхоза от 13.06.2001 № 654). Примерами полуфабрикатов собственного производства могут быть:

- чугун передельный в черной металлургии;

- сырая резина и клей в резиновой промышленности;

- пряжа и суровье в текстильной промышленности;

- виноматериалы и сокоматериалы в виноделии и при производстве соков.

Организация может не вести обособленный учет полуфабрикатов собственного производства. В этом случае они отражаются в составе незавершенного производства на счете 20 «Основное производство» (Приказ Минфина от 31.10.2000 № 94н). В иных случаях для учета полуфабрикатов Планом счетов бухгалтерского учета и Инструкцией по его применению предусмотрено использование активного счета 21 «Полуфабрикаты собственного производства» (Приказ Минфина от 31.10.2000 № 94н).

Учет на счете 21

Расходы, связанные с изготовлением полуфабрикатов, обычно отражаются по фактической себестоимости так:

Дебет счета 21 – Кредит счета 20

Стоимость полуфабрикатов, переданных в дальнейшую переработку, отражается следующим образом:

Дебет счета 20 – Кредит счета 21

Конечно, полуфабрикаты могут быть переданы и на иные нужды. К примеру, на общепроизводственные или общехозяйственные цели. Так, если полуфабрикаты списаны в качестве косвенных общецеховых расходов или использованы для ремонта здания заводоуправления, это будет отражено так:

Дебет счетов 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» — Кредит счета 21

В том случае, когда полуфабрикаты собственного производства продаются на сторону, в учете отражается стандартные проводки по реализации, которые предусматривают, в первую очередь, отражение выручки от продажи, а также списание себестоимости проданных полуфабрикатов:

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи»

Дебет счета 90 – Кредит счета 21

Аналитический учет на счете 21 ведется по отдельным наименованиям полуфабрикатов (видам, сортам, размерам и т.д.) и местам их хранения (Приказ Минфина от 31.10.2000 № 94н).

В бухгалтерском балансе дебетовое сальдо счета 21, как и стоимость НЗП, включается в показатель строки 1210 «Запасы» (Приказ Минфина от 02.07.2010 № 66н).

Источники:

http://nalog-nalog.ru/uchet_mc/uchet_polufabrikatov_sobstvennogo_proizvodstva_provodki/

http://glavkniga.ru/situations/k505267

http://zapusti.biz/baza/schet-21-v-buhgalterskom-uchete-polufabrikaty-sobstvennogo-proizvodstva

http://glavkniga.ru/situations/k505267

http://buhspravka46.ru/buhgalterskiy-plan-schetov/schet-23-v-buhgalterskom-uchete-vspomogatelnyie-proizvodstva.html