Бухгалтерский счет 04: проводки. Нематериальные активы

Нематериальные активы являются неотъемлемой часть производственного процесса современного предприятия. Для учета нематериальных активов, которыми владеет организация, используют бухгалтерский счет 04. В статье мы поговорим об особенностях бухучета нематериальных активов, необходимых документов для их учета, а также рассмотрим типовые проводки по счету 04.

Понятие нематериальных активов (НМА)

Под нематериальными активами (НМА) понимают денежные вложения в нематериальные объекты с целью их дальнейшего использования и получения финансовой выгоды.

|

|

Основными критериям отнесения имущества к НМА являются:

- отсутствие у объекта материальной структуры;

- отличие объекта от других видов имущества;

- использование в производственных целях;

- способность приносить экономическую выгоду.

Также к категории НМА относят исключительное право на пользование компьютерными программами, а также право на изобретение и товарный знак.

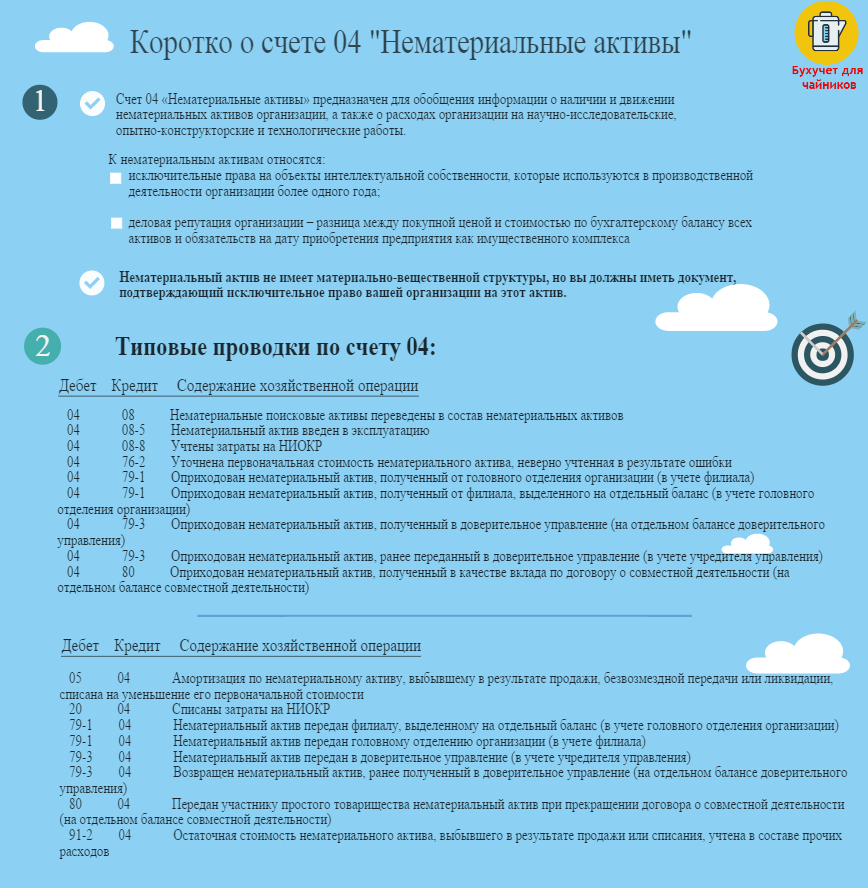

Бухгалтерский счет 04. Типовые проводки

На рисунке ниже представлены типовые проводки по счету 04 “Нематериальные активы”. Для того чтобы увеличить картинку нажмите на нее.

Счет 04 “Нематериальные активы”. Типовые проводки

|

Счет 04 в бухгалтерском учете. Учет операций с НМА

Для отражения обобщенной информации об операциях с объектами НМА (поступление, начисление амортизации, ликвидация и прочее) используют бухгалтерский счет 04.

Объект НМА, учтенный на балансе организации, может быть создан собственными силами или исключительные права на него могут быть приобретены у другого предприятия.

В случае покупки НМА у сторонней организации, операции по оплате могут быть отражены такими записями:

| Дебет | Кредит | Описание | Документ |

| 04 | 50 | Осуществлена оплата за НМА наличными | Расходный кассовый ордер |

| 04 | 51 | Перечислены средства в счет оплаты за объект НМА | Платежное поручение |

| 04 | 52 | Осуществлена оплата расходов на приобретение НМА в иностранной валюте | Валютный ордер |

| 04 | 55 | Со специального банковского счета списаны средства в счет оплаты за НМА | Банковская выписка |

Если организация создает объект НМА собственными силами, то такие операции отражаются проводками:

| Дебет | Кредит | Описание | Документ |

| 08 Создание НМА | 60 (10, 68, 69, 70, 76…) | Расходы на создание объекта НМА учтены в составе вложений в нематериальные активы | Зарплатные ведомости, акты выполненных работ и т.п. |

| 04 | 08 Создание НМА | В составе НМА отражен созданный объект | Карточка учета НМА-1 |

Амортизационные отчисления, которые должны ежемесячно отражаться по объектам НМА, накапливаются на счете 05. Основные операции по начислению амортизации на НМА проводятся так:

| Дебет | Кредит | Описание | Документ |

| 08 | 05 | Учтены амортизационные отчисления на НМА, используемый для создания нового объекта НМА | Ведомость начисления амортизации |

| 44 | 05 | Учтены амортизационные отчисления на НМА, используемый в розничной торговле | Ведомость начисления амортизации |

| 91.2 | 05 | Учтены амортизационные отчисления на объект НМА, используемый в социальной сфере | Ведомость начисления амортизации |

| 20 | 05 | Учтена сумма амортизационных отчислений на объект НМА, используемый в основном производстве | Ведомость начисления амортизации |

| 23 | 05 | Учтена сумма амортизационных отчислений на объект НМА, используемый во вспомогательном производстве | Ведомость начисления амортизации |

| 29 | 05 | Учтена сумма амортизационных отчислений на объект НМА, который используется в обслуживающем производстве | Ведомость начисления амортизации |

При отражении операций по ликвидации НМА остаточная стоимость объекта может быть списана такими проводками:

| Дебет | Кредит | Описание | Документ |

| 58.4 | 04 | Списана остаточная стоимость НМА (передан как вклад по договору простого товарищества) | Карточка учета НМА-1 |

| 91.2 | 04 | Списана остаточная стоимость НМА (безвозмездно передан) | Карточка учета НМА-1 |

| 58.1 | 04 | Списана остаточная стоимость НМА (передан как вклад в уставный капитал другой организации) | Карточка учета НМА-1 |

Счет 04: примеры отражения операций

К основным операциям с НМА относят их приобретение, создание и списание. Рассмотрим каждую из данных операций на примере.

Счет 04. Приобретение НМА

ООО “Флагман” приобрел у ООО “Эгида” исключительное право на изобретение, позволяющее оптимизировать производственный процесс. Согласно договора уступки патента, стоимость права на изобретение составила 67 500 руб. При регистрации в Роспатенте ООО “Флагман” уплатил госпошлину в размере 3800 руб.

В учете ООО “Флагман” были сделаны такие проводки:

| Дебет | Кредит | Описание | Сумма | Документ |

| 60 | 51 | ООО “Флагман” перечислены средства в пользу ООО “Эгида” в счет оплаты за патент | 67 500 руб. | Платежное поручение |

| 08 | 60 | Стоимость патента отражена в составе вложений в НМА | 67 500 руб. | Договор |

| 08 | 60 | Стоимость госпошлины отражена в составе вложений в НМА | 3 800 руб | Квитанция об уплате госпошлины |

| 04 | 08 | Приняты к учету НМА (67 500 руб. + 3 800 руб.) | 71 300 руб. | Карточка учета НМА-1 |

Про используемые в учете бухгалтерские счета читайте в статьях: счет 60 (учет расчетов с поставщиками и подрядчиками), счет 08 (вложения во внеоборотные активы).

Счет 04. Создание НМА собственными силами

ООО “Монолит” был создан собственный товарный знак, признанный нематериальным активом. Процесс разработки знака занял 1 месяц, в течение которого сотрудникам ООО “Монолит” была выплачена зарплата и начислены страховые в взносы:

- зарплата – 67 000 руб.;

- обязательные страховые взносы – 20 100 руб. (67 000 руб. * (22% + 2,9% + 5,1%));

- страхование от несчастных случаев и профзаболеваний – 134 руб. (67 000 руб. * 0,2%).

По факту окончания процесса разработки ООО “Монолит” получил свидетельство исключительного права на знак, оплатив при этом госпошлину 28 800 руб.

В учете ООО “Монолит” были отражены следующие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 08 Создание НМА | 70, 69 | Отражены расходы на выплату зарплаты (и страховые взносы) сотрудникам-разработчикам (67 000 руб. + 20 100 руб. + 134 руб.) | 87 234 руб. | Ведомость начисления зарплаты |

| 76 | 51 | Оплата суммы госпошлины | 28 800 руб. | Платежное поручение |

| 08 Создание НМА | 76 | Стоимость госпошлины отражена в составе вложений в нематериальные активы | 28 800 руб. | Свидетельство на товарный знак |

| 04 | 08 Создание НМА | Товарный знак учтен в составе НМА (87 243 руб. + 28 800 руб.) | 116 043 руб. | Карточка учета НМА-1 |

Про используемые в учете бухгалтерские счета читайте в статьях: счет 70 (учет заработной платы), счет 69 (расчеты по социальному страхованию), счет 76, счет 51 (расчетный счет).

Счет 04. Списание НМА

ООО “Глобус” владеет исключительным правом на техническое изобретение. Данное изобретение числиться в учете как НМА. По состоянию на 01.02.2016 :

- первоначальная стоимость НМА – 132 000 руб.;

- сумма начисленной амортизации (счет 05) – 43 500 руб.

Согласно договору, ООО “Глобус” реализует исключительное право на изобретение ООО “Бриз” по цене 118 300 руб.

Операции по списанию НМА в связи с реализацией были отражены в учете ООО “Глобус” проводками:

| Дебет | Кредит | Описание | Сумма | Документ |

| 76 | 91.1 | Учтена сумма дохода от реализации НМА | 118 300 руб. | Договор уступки патента |

| 05 | 04 | Списана сумма амортизации, начисленной на реализованный НМА | 43 500 руб. | Договор уступки патента, карточка учета НМА-1 |

| 91.2 | 04 | Списана остаточная стоимость реализованного НМА | 88 500 руб. | Договор уступки патента, карточка учета НМА-1 |

| 51 | 76 | Зачислены средства от ООО “Бриз” в счет оплаты за право на изобретение | 118 300 руб. | Банковская выписка |

| 91.9 | 99 | Учтена сумма финансового результата (118 300 руб. – 88 500 руб.) | 29 800 руб. | Оборотно-сальдовая ведомость |

Про используемые в учете бухгалтерские счета читайте в статьях: счет 91.1 и 91.2 (курсовая разница), счет 99 (учет финансовых результатов).

Видео-урок “Счет о4 “Нематериальные активы”: учет, основные проводки и типовые ситуации

В данном видео уроке эксперт сайта “Бухгалтерия для чайников” Гандева Наталья Васильевна объясняет на практическим примерах как учитывать нематериальные активы в организации, как формировать проводки и какие существуют особенности. Нажмите на видео ниже для его запуска ⇓

Слайды и презентацию к видео вы можете скачать по ссылке ниже.

Документы подтверждающие создание/приобретение нематериальных активов

Основанием для отражения проводок по операциям с нематериальными активами являются первичные документы. Учетные записи в карточку НМА-1 и проводки по счету 04 осуществляются исключительно при наличии корректно оформленных документов-оснований. Документы, которые подтверждают приобретение нематериальных активов могут быть представлены в таблице ниже.

Порядок учета продажи нематериальных активов – проводки, амортизация НМА при реализации

Нематериальными активами (НМА) принято считать имущественные объекты, принадлежащие предприятию, приносящие ему экономическую выгоду на протяжении регламентированного срока эксплуатации, но не обладающие выраженной физической формой.

Нематериальными активами (НМА) принято считать имущественные объекты, принадлежащие предприятию, приносящие ему экономическую выгоду на протяжении регламентированного срока эксплуатации, но не обладающие выраженной физической формой.

Внеоборотными активами, относящимися к нематериальным, являются объекты интеллектуальной собственности – продукты интеллектуальной деятельности, а также средства индивидуализации предприятия-правообладателя, – практическое применение которых, по сути, ограничивается юридическими правами собственности, установленными для них.

Речь идет об обязательном составлении следующих документов, юридически удостоверяющих и сопровождающих продажу нематериального актива:

Речь идет об обязательном составлении следующих документов, юридически удостоверяющих и сопровождающих продажу нематериального актива:| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Отражен доход от продажи исключительного права на промышленный образец | 62 | 91, субсчет «Прочие доходы» | 367 000 |

| Списана амортизация, накопленная по реализуемому исключительному праву на момент его продажи | 05 | 04 | 31 200 |

| Списана остаточная стоимость исключительного права на промышленный образец (208 000 – 31 200) | 91, субсчет «Прочие расходы» | 04 | 176 800 |

| Поступила оплата от покупателя | 51 «Расчетные счета» | 62 | 367 000 |

| Отражена прибыль от продажи объекта НМА (367 000 – 176 800) | 91, субсчет «Сальдо прочих доходов и расходов» | 99 «Прибыли и убытки» | 190 200 |

Если реализация НМА облагается НДС (например, в случае продаже товарного знака), то начисленный в момент реализации НДС отражается так:

Дебет счета 91, субсчет «НДС» — Кредит счета 68 «Расчеты по налогам и сборам»

Тема 5. Бухгалтерский учет нематериальных активов

В ПБУ 14/2007 установлены основополагающие правила бухгалтерского учета НМА: критерии признания актива в качестве нематериального, формирование первоначальной стоимости в зависимости от способа приобретения в собственность, способы начисления амортизации, а также бухгалтерского учета операций, связанных с предоставлением права на использование НМА.

Нематериальный актив – это идентифицируемый неденежный актив, не имеющий физической формы, используемый при производстве товаров или предоставлении товаров или услуг, для сдачи в аренду другим или для административных целей. При этом НМА должен признаваться только в тех случаях, если: а) вероятно, что будущие экономические выгоды, относящиеся к этому активу, будут поступать в компанию; б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем; в) возможность выделения или отделения объекта от других активов; г) объект предназначен для использования в течение длительного времени; д) организацией не предполагается продажа объекта в течение 12 месяцев; е) фактическая стоимость объекта может быть надежно определена; ж) отсутствие у объекта материально-вещественной формы.

К НМА относятся:

– произведения науки, литературы и искусства;

– программы для электронных вычислительных машин;

– товарные знаки и знаки обслуживания.

В составе НМА учитываются также деловая репутация организации, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

НМА не являются расходы, связанные с образованием юридического лица и признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал), интеллектуальные и деловые качества персонала организации, их классификация и способность к руду..

Согласно Положению НМА принимаются к бухгалтерскому учету по первоначальной стоимости, которая определяется: в сумме фактических затрат в случае их покупки или создания.

Первоначальная стоимость НМА не подлежит изменению, т.е. не переоценивается, кроме случаев, установленных законодательством РФ.

Бухгалтерский учет нематериальных активов ведут на счете 04 «Нематериальные активы» по первоначальной стоимости. Счет активный. По дебету – поступление, по кредиту – выбытие. Сальдо – остаток нематериальных активов на конец месяца.

Основными причинами поступления нематериальных активов являются:

– создание своими силами и с привлечением сторонных исполнителей на договорной основе;

– приобретение на условиях обмена;

– поступление от учредителей в счет вклада в уставный капитал;

Расходы, связанные с поступлением нематериальных активов по любой причине, относят вначале в дебет счета 08 «Вложения во внеоборотные активы» с кредита расчетных счетов и материальных счетов:

Д 08 К 75, 76, 10, 70, 69, 98.2 и т.д.

После принятия к учету приобретенных или созданных нематериальных активов они отражаются по дебету счета 04 «Нематериальные активы» и кредиту счета 08 «Вложения во внеоборотные активы».

В бухгалтерском учете поступление нематериальных активов отражается следующими проводками:

При приобретении:

Д 08 К 76 – на покупную стоимость;

Д 19 К 76 – на сумму НДС;

Д 04 К 08 – на первоначальную стоимость

При создании своими силами:

Д 08 К 10, 70, 69 – на сумму фактических затрат;

Д 04 К 08 – на первоначальную стоимость

От учредителей в счет вклада в уставный капитал:

Д 08 К 75/1 на договорную стоимость;

Д 04 К 08 – на первоначальную стоимость

Полученных безвозмездно:

Д 08 К 98.2 на рыночную стоимость;

Д 04 К 08 – на первоначальную стоимость;

Сумма НДС по приобретенным нематериальным активам после принятия их на учет списывается со счета 19 «НДС по приобретенным ценностям» в дебет счета 68, субсчет «Расчеты по налогу на добавочную стоимость»:

Амортизация НМА производится одним из следующих способов

2) уменьшаемого остатка;

3) способ списания стоимости пропорционально объему выполненных работ

Амортизация начисляется ежемесячно.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных начислений устанавливаются в расчете на 20 лет.

Амортизационные отчисления по нематериальным активам начисляются с пе6рвого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету. Прекращение амортизационных отчислений прекращается с первого числа месяца следующего за месяцем полного погашения стоимости объекта либо его выбытии.

Учет амортизации НМА ведут на счете 05 «Амортизация нематериальных активов». Счет пассивный, по кредиту – начисление амортизации, по дебету – списание амортизации при выбытии НМА, сальдо по кредиту – накопленная амортизация за период.

Начисление амортизации на НМА оформляется проводкой:

Д 20, 23, 25, 26 К 05

Списание амортизационных начислений происходит либо после окончания срока эксплуатации НМА, либо после его выбытия из организации по различным причинам. Списание амортизационных отчислений оформляется проводкой:

При выбытии НМА организация может получать или доход или доход.

Счет, который используется для отражения доходов и расходов от выбытия – 91 «Прочие доходы и расходы».

Доходами от выбытия считаются:

1) выручка от продажи;

Расходами от выбытия считаются:

1) недоамортизированная стоимость НМА,

Выбытие НМА отражается в следующем порядке:

1) списывается первоначальная стоимость НМА;

2) списывается начисленная амортизация НМА

3) определяется остаточная стоимость НМА;

4) определяются доходы или расходы от выбытия;

5) определяется финансовый результат

Синтетический учет списания НМА ведется на счете 91 «Прочие доходы и расходы». Счет активно-пассивный.

Выбытие НМА отражается в назначенном порядке следующими проводками:

4) Д 99 К 91 – убыток

Д 91 К 99 – прибыль

Выбытие НМА в случае продажи отражается в назначенном порядке следующими проводками:

1) Д 05 К 04 – списывается начисленная амортизация;

2) Д 91 К 04- списывается остаточная стоимость;

3) Д 51 К 91 – на расчетный счет поступили денежные средства от продажи

4) Д 91 К 99 – определен финансовый результат от продажи (прибыль)

Д 99 К 91 – убыток

Для учета движения НМА типовые формы первичных документов отсутствуют. Но организации могут самостоятельно разработать формы первичных документов. К ним относят:

1) Акт приемки НМА;

2) Акт списания НМА;

3) Карточку учета НМА (ф. НМА – 1).

Акты могут составляться в произвольной форме.

Аналитический учет НМА ведется на счете 04 по отдельным объектам НМА.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Студент – человек, постоянно откладывающий неизбежность. 10571 –  | 7330 –

| 7330 –  или читать все.

или читать все.

188.163.64.82 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

Источники:

http://praktibuh.ru/buhuchet/vneoborotnye/nma/prodazha-nematerialnyh-aktivov.html

http://glavkniga.ru/situations/k504512

http://studopedia.ru/6_131017_tema--buhgalterskiy-uchet-nematerialnih-aktivov.html

http://praktibuh.ru/buhuchet/vneoborotnye/nma/amortizatsiya-nematerialnyh-aktivov.html