Отражение резерва на оплату отпусков в бухгалтерском учете

Резерв на отпуск как оценочное обязательство

Согласно ПБУ 8/2010 «Оценочные обязательства», организации должны формировать некие взвешенные по сумме обязательства на счетах бухгалтерского учета. То есть бухгалтерская отчетность должна содержать не только данные о документально подтвержденных обязательствах компании перед контрагентами и третьими лицами, но и информацию по планируемым расходам, которые неизбежны.

- будущим отпускам работников;

- планируемым начислениям налогов;

- затратам на поставщиков в части расходов, о которых точно известно, что они будут (например, если акт выполнения работ уже есть, но пока еще не подписан, поэтому его еще нельзя провести в учете, хотя точно известно, что директор свою подпись поставит и документ будет проведен в следующем месяце).

С появлением этой информации бухгалтерский баланс становится наиболее достоверным, поскольку отражает наиболее реалистичную картину финансового положения предприятия. Рассмотрим подробнее, что такое резерв на оплату отпусков.

Каждому работнику, в соответствии с трудовым законодательством, положено как минимум 28 календарных отпускных дней, причем в ряде законодательно установленных случаев эта цифра может быть и больше. Таким образом, на каждую из отчетных дат мы имеем дни отпуска, которые работниками еще не использованы (трудно представить себе организацию, в которой все сотрудники разом отгуляли 28 дней отпуска). Соответственно, на каждую отчетную дату существуют оценочные обязательства компании перед работниками по оплате этих дней и, как следствие, некие обязательства перед фондами по выплате страховых взносов.

Кто обязан отражать эту информацию в отчетности? В соответствии с п. 3 ПБУ 8/2010 отражать данные начисления обязаны все компании, за исключением малых предприятий (эмитенты ценных бумаг к таким исключениям не относятся), которые могут применять упрощенный способ ведения учета. Признаки таких компаний указаны в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Таким образом, если компания не подходит под определение субъекта малого бизнеса, начисление оценочных резервов становится обязательным, а отсутствие данной информации на бухгалтерских счетах может быть расценено как нарушение правил учета доходов и расходов. Ответственность за это наступает по двум основаниям:

- за грубое нарушение учета доходов и расходов по ст. 120 НК РФ в размере 10 000−30 000 руб.;

- административная ответственность, применяемая к должностным лицам по ст. 15.11 КоАП.

ВАЖНО! Если компания создает резерв на оплату отпусков, необходимо прописать это в учетной политике — равно как и саму процедуру расчета данного резерва.

Отражение резерва на отпуск в бухгалтерском учете

Расчет и отражение резерва на отпуск в бухгалтерском учете должны производиться на каждую отчетную дату. Согласно действующим законодательным требованиям бухгалтерский баланс составляется раз в год — то есть 31 декабря и будет отчетной датой.

О том, когда следует сдавать бухгалтерскую отчетность, читайте в нашем материале «Когда сдается бухгалтерский баланс – сроки, нюансы».

Однако точнее и корректнее (в первую очередь для управленческого учета) формировать резервы на отпуск ежемесячно, поскольку данный вид резерва зависит от количества работников и отгулянных отпусков — а эти величины могут меняться очень часто. При этом надо понимать, что ежемесячный подсчет резерва является трудоемким. Организации необходимо самостоятельно определить желаемую периодичность расчетов и зафиксировать ее в учетной политике.

В бухучете для отражения подобных сведений предназначен счет 96. На нем аккумулируются все планируемые затраты компании, в том числе по оплате отпусков. При этом для каждого вида расходов открывается отдельный субсчет.

Рассмотрим типовые проводки по начислению и списанию резервов в корреспонденции со сч. 96:

Резерв на оплату отпусков

Резерв на оплату отпусков – это оценочное обязательство по оплате предстоящих отпусков.

Резерв на оплату отпусков является источником выплаты отпускных, компенсаций за неиспользованный отпуск и уплаты взносов во внебюджетные фонды, который работодатель создает в текущем периоде для использования в будущем.

Резерв на оплату отпусков в бухгалтерском учете

Кто обязан создавать резерв отпусков

Все организации, за исключением организаций, которые вправе вести упрощенный бухучет, обязаны создавать в бухучете резерв на оплату отпусков и признавать оценочное обязательство по оплате предстоящих отпусков.

Цель создания резерва по отпускам заключается в том, чтобы показать, что на отчетную дату у организации есть обязательство перед работниками по оплате отпусков.

Как часто создавать резерв по отпускам

Резерв отпусков создается на отчетную дату.

Резерв по отпускам создается:

или на последнее число каждого месяца (каждую отчетную дату);

или на последнее число каждого квартала;

или только на 31 декабря каждого года. Этот вариант могут применять лишь те организации, которые представляют участникам только годовую отчетность.

Выбор даты для расчета резерва закрепляется в учетной политике.

Создание резерва по отпускам в бухгалтерском учете

Отчисления в резерв делаются на последнее число месяца, квартала или года в дебет тех же счетов, на которые начисляется зарплата работникам. Проводка будет такая:

Отражение в бухгалтерском учете

Начислен резерв на оплату отпусков

Использование резерва по отпускам в бухгалтерском учете

Отпускные и компенсации за неиспользованные дни отпуска, а также начисленные на их сумму страховые взносы начисляются за счет резерва так:

Отражение в бухгалтерском учете

Начислены отпускные (компенсация за неиспользованный отпуск) за счет резерва по отпускам

Начислены страховые взносы на сумму отпускных за счет резерва по отпускам

Если начисленного резерва не хватает и сальдо на счете 96 стало нулевым, то отпускные и компенсацию за неиспользованный отпуск нужно начислять в дебет счетов учета затрат 20 (08, 23, 26, 44).

Расчет резерва по отпускам

Порядок расчета величины резерва на оплату отпусков нормативно не закреплен.

Каждая организация должна разработать и закрепить его в своей учетной политике.

Можно использовать один из трех самых распространенных способов.

Резерв (кредитовое сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков») рассчитывается исходя из среднего дневного заработка работников.

При использовании этого способа сначала надо распределить всех работников по группам, в зависимости от того, в дебет какого из счетов бухгалтерского учета начисляется их зарплата.

Например, зарплата работников, непосредственно занятых в производстве продукции, отражается по дебету счета 20 «Основное производство», зарплата административно-управленческого персонала (в том числе директора и бухгалтера) отражается по дебету счета 26 «Общехозяйственные расходы», зарплата менеджеров по продажам отражается по дебету счета 44 «Расходы на продажу».

После этого, отчисления в резерв (кредитовый оборот счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков») рассчитывается исходя из доли расходов на отпускные работников каждой группы в общей сумме расходов на оплату труда этой группы.

Третий способ расчета величины резерва предполагает определение норматива отчислений в резерв, который рассчитывается по итогам прошлого года. Этот норматив будет определяться как доля расходов на отпускные и компенсации работникам каждой группы в общей величине расходов на оплату труда этой группы за год.

Резерв по отпускам и бухгалтерская отчетность

Сумма резерва отпусков в бухгалтерском балансе организации будет отражена по строке 1540 «Оценочные обязательства» в величине, равной кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков».

Резерв на оплату отпусков в налоговом учете

Налогоплательщик, принявший решение о равномерном учете предстоящих расходов на оплату отпусков работников для целей налогообложения, обязан отразить в учетной политике для целей налогообложения:

принятый им способ резервирования;

предельную сумму отчислений и ежемесячный процент отчислений в указанный резерв.

Для этих целей налогоплательщик обязан составить специальный расчет, в котором отражается расчет размера ежемесячных отчислений в резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов с таких расходов.

При этом процент отчислений в резерв определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Резерв на оплату отпусков

Резерв на оплату отпусков – это источник выплаты отпускных, компенсаций за неиспользованный отпуск и уплаты взносов во внебюджетные фонды, который работодатель создает в текущем периоде для использования в будущем. В нашей консультации мы расскажем, как формируется резерв предстоящих расходов на оплату отпусков в бухгалтерском учете.

Кто обязан создавать резерв отпусков

Резерв предстоящих расходов на оплату отпусков в 2021 году обязаны создавать все организации, за исключением тех, которые могут вести упрощенный бухучет (п. 3 ПБУ 8/2010 , ст. 4, ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ ). Создавая резерв отпусков, организации тем самым обеспечивают заинтересованных пользователей информацией о величине обязательства по оплате отпусков работникам на отчетную дату.

Как часто создавать резерв

Резерв отпусков создается на отчетную дату. Этой датой для организации могут быть:

- последнее число каждого месяца. Этот вариант наиболее предпочтительный, но и более трудоемкий;

- последнее число каждого квартала. По соотношению «затраты-эффект» этот вариант можно признать наиболее оптимальным;

- 31 декабря. Вариант самый простой, но доступен он только тем организациям, которые составляют отчетность лишь по итогам года.

Какую дату для расчета резерва выбрать, организация решает сама и закрепляет это в своей Учетной политике.

Резерв по отпускам в бухгалтерском учет и отчетности

Резерв на оплату отпусков на отчетную дату формируется по дебету тех же счетов учета, на которых организация отражает начисление заработной платы.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислен резерв на оплату отпусков | 20 «Основное производство» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 44 «Расходы на продажу» 08 «Вложения во внеоборотные активы» и др. |

96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» |

Сумма резерва отпусков в бухгалтерском балансе организации будет отражена по строке 1540 «Оценочные обязательства» в величине, равной на отчетную дату кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков».

Резерв на оплату отпусков: проводки по использованию

Отпускные и компенсации за неиспользованные дни отпуска, а также исчисленные с этих сумм взносы во внебюджетные фонды начисляются за счет резерва следующим образом:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислены отпускные (компенсация за неиспользованный отпуск) за счет резерва | 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» | 70 «Расчеты с персоналом по оплате труда» |

| Начислены взносы во внебюджетные фонды за счет резерва | 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» | 69 «Расчеты по социальному страхованию и обеспечению» |

Если организации не хватило средств начисленного резерва, то начисление отпускных и компенсации за неиспользованный отпуск со взносами в части, превышающей остаток по счету 96, будет отражаться в общем порядке по дебету счетов учета затрат 20, 25, 26, 44 и др.

Как рассчитать резерв отпусков

В нормативных документах по бухгалтерскому учету отсутствует конкретный порядок расчета величины резерва на оплату отпусков. Поэтому этот алгоритм организация разрабатывает самостоятельно и закрепляет его в своей Учетной политике.

Можно рассмотреть несколько способов определения величины резерва на оплату отпусков. Они будут рассмотрены ниже.

Но в любом случае, сперва необходимо распределить всех работников организации по группам. Принцип следующий: в одну группу объединяются те работники организации, начисление заработной платы которым отражается на одном и том же счете учета затрат. Это значит, что работники основного производства, чья заработная плата начисляется по дебету счета 20 «Основное производство», будут объединены в одну группу, а работники, чья деятельность связана с продажей товаров, — в другую, если их заработная плата начисляется по дебету счета 44 «Расходы на продажу».

Далее можно переходить к одному из 3 предлагаемых способов определения размера резерва отпусков.

Способ 1

Резерв (кредитовое сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков») рассчитывается исходя из среднего дневного заработка каждого конкретного работника.

Для этого на каждую отчетную дату (конец месяца, квартала или года, как определила организация) для каждой группы работников необходимо сделать следующее:

Шаг 1. Определить количество неиспользованных дней отпуска, включая дополнительный оплачиваемый отпуск, на которое имеет право каждый работник на эту отчетную дату.

Шаг 2. Рассчитать средний дневной заработок каждого работника соответствующей группы. Применяется общий порядок расчета среднего заработка для определения величины отпускных и компенсации за неиспользованный отпуск.

Шаг 3. Рассчитать величину отпускных, причитающихся конкретному работнику на отчетную дату, с учетом взносов во внебюджетные фонды по формуле:

Шаг 4. Сложить по всем работникам группы величину рассчитанных отпускных с учетом взносов во внебюджетные фонды.

Полученная величина и будет являться суммой резерва на оплату отпусков по каждой конкретной группе на отчетную дату. Сумма резервов по всем группам должна соответствовать кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков».

По результатам инвентаризации остатка резерва, доначисляется резерв по дебету счетов учета затрат 20, 25, 26, 44, 08 и кредиту счета 96. Излишне зарезервированные в прошлом году и не использованные в отчетном году суммы резерва отпусков включаются в состав прочих доходов организации по дебету счета 96 и кредиту счета 91 «Прочие доходы и расходы», субсчет 91.1 « Прочие доходы».

Способ 2

Порядок расчета суммы резерва отпусков может быть упрощен путем определения среднего заработка не конкретного работника, а всех работников соответствующей группы.

В этом случае для определения величины резерва необходимо:

Шаг 1. Определить общее количество неиспользованных дней отпуска, включая дополнительный оплачиваемый отпуск, на которое имеют право все работники одной группы на эту отчетную дату.

Шаг 2. Рассчитать средний дневной заработок по каждой группе работников за отчетный период (месяц, квартал или год) по формуле:

Шаг 3. Определить сумму резерва по каждой группе работников по формуле:

Бухгалтерский и налоговый учет резервов на предстоящую оплату отпусков

Бухгалтерский и налоговый учет резервов на предстоящую оплату отпусков

Затраты на оплату отпусков включаются в фонд заработной платы. Как в целях бухгалтерского учета, так и в целях налогообложения прибыли учет отпускных может производиться двумя способами – с применением либо без применения резерва на предстоящую оплату отпусков, что должно быть закреплено в учетной политике. В данной статье рассматривается метод учета отпускных с созданием резерва.

Бухгалтерский учет резервов

Суммы начисленных отпускных связаны с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг. Поэтому на основании пункта 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина РФ от 6 мая 1999 года №33н, они относятся к расходам по обычным видам деятельности.

Суммы среднего заработка, сохраняемого на период отпуска, включаются в фонд оплаты труда и отражаются на счете 70 «Расчеты с персоналом по оплате труда». Затраты на оплату отпусков относятся в дебет счетов затрат на производство или продажу (20, 25, 26, 44).

В целях равномерного включения расходов на оплату отпусков в состав затрат на производство и реализацию продукции, работ, услуг организация может формировать резерв на предстоящую оплату отпусков, что обязательно должно быть отражено в учетной политике.

Резерв формируется следующим образом. Определяется предполагаемый месячный фонд оплаты труда с учетом ЕСН и взносов на обязательное страхование от несчастных случаев и профессиональных заболеваний. Ежемесячно производятся отчисления в резерв в размере 1/12 суммы резерва. Отражение данной операции производится по кредиту счета 96 «Резервы предстоящих расходов» в корреспонденции со счетами учета затрат на производство и реализацию (20, 25, 26, 44). При предоставлении работникам отпусков начисление отпускных, ЕСН и взносов на страхование от несчастных случаев производится по дебету счета 96 в корреспонденции со счетами 70 «Расчеты с персоналом по оплате труда» и 69 «Расчеты по социальному страхованию».

Если к моменту начисления отпускных резерв сформирован не полностью и сумма начисленных отпускных превышает сумму резерва, то разницу отражают на счете 97 «Расходы будущих периодов» и списывают за счет отчислений в резерв в последующие месяцы.

По окончании года производится инвентаризация резерва. Если за год на оплату отпусков израсходовано больше, чем было зарезервировано, нужно доначислить резерв. Если резерв использован не полностью, то возможны два варианта: остаток резерва либо сторнируется, либо переносится на следующий год.

Предполагаемый месячный фонд оплаты труда организации составляет 300 000 руб. (406800 руб. с учетом ЕСН). В учетной политике закреплено создание резерва расходов на предстоящую оплату отпусков в сумме 406 800 руб. (с учетом ЕСН). Сумма, подлежащая ежемесячному отчислению в резерв: 406 800 : 12 = 33 900 руб.

Для простоты расчетов сделаем следующие допущения. Отпуска работникам организации предоставлялись только в июле и августе. Начисление отчислений в резерв и отпускных производится по дебету счета 20. Отражение начисления отпускных и соответствующей суммы ЕСН производится суммарно. Ежемесячное начисление заработной платы и ЕСН в таблице не показано, так как оно не влияет на расчеты. Начисление взносов в ПФР (налогового вычета по ЕСН) в данном примере не рассматривается, так как это не влияет на общую сумму начислений. Так как тариф взносов по обязательному страхованию от несчастных случаев зависит от вида деятельности организации, в данном примере их начисление не рассматривается.

Счет 40160 Резервы предстоящих расходов и Счет 50209 Отложенные обязательства

Письмо Министерства финансов РФ № 02-07-07/28998 от 20.05.2015г. дополнило информацию об учете операций с отложенными обязательствами и учете резервов предстоящих расходов.

Напомним, что изменения Инструкции №157н в редакции №89н от 29.08.2014г. коснулись такого раздела Единого плана счетов как «Финансовый результат». В частности появился «новый» для «бюджетников» счет 040160000 «Резервы предстоящих расходов». Что же о нем говорится в Инструкции?

Счет предназначен для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов на финансовый результат учреждения, по обязательствам, неопределенным по величине и (или) времени исполнения:

возникающих вследствие принятия иного обязательства (сделки, события, операции, которые оказывают или способны оказать влияние на финансовое положение учреждения, финансовый результат его деятельности и (или) движение денежных средств):

§ предстоящей оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование сотрудника (служащего) учреждения;

§ предстоящей оплаты по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки;

§ иных аналогичных предстоящих оплат;

возникающих в силу законодательства Российской Федерации при принятии решения о реструктуризации деятельности учреждения, в том числе создании, изменении структуры (состава) обособленных подразделений учреждения и (или) изменении видов деятельности учреждения, а также при принятии решения о реорганизации либо ликвидации учреждения;

возникающих из претензионных требований и исков по результатам фактов хозяйственной жизни, в том числе в рамках досудебного (внесудебного) рассмотрения претензий, в размере сумм, предъявленных к учреждению штрафных санкций (пеней), иных компенсаций по причиненным ущербам (убыткам), в том числе вытекающих из условий гражданско-правовых договоров (контрактов), в случае предъявления претензий (исков) к публично-правовому образованию: о возмещении вреда, причиненного физическому лицу или юридическому лицу в результате незаконных действий (бездействия) государственных органов или должностных лиц этих органов, в том числе в результате издания актов органов государственной власти, не соответствующих закону или иному правовому акту, а также ожидаемых судебных расходов (издержек), в случае предъявления учреждению согласно законодательству Российской Федерации претензий (исков), иных аналогичных ожидаемых расходов;

по обязательствам учреждения, возникающим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов;

по иным обязательствам, неопределенным по величине и (или) времени исполнения, в случаях, предусмотренных актом учреждения, принятого при формировании его учетной политики.

Порядок формирования резервов (виды формируемых резервов, методы оценки обязательств, дата признания в учете и т.д.) устанавливается учреждением в рамках формирования учетной политики. Резерв должен использоваться только на покрытие тех затрат, в отношении которых этот резерв был изначально создан. Признание в учете расходов, в отношении которых сформирован резерв предстоящих расходов, осуществляется за счет суммы созданного резерва.

Аналитический учет по счету ведется в Многографной карточке или в Карточке учета средств и расчетов, по видам создаваемых резервов.

В Приложении №1 к письму № 02-07-07/28998 от 20.05.2015г. Минфин дает отдельные рекомендации по формированию рабочего плана счетов учреждения, в частности рекомендует ввести в 23-й разряд детализацию вида резервов.

Исходя из определения счета, перечня предлагаемых проводок в корреспонденции со счетом 040160000 Инструкций № 174н и 183н (см. проекты приказов на сайте Минфина РФ), а также последнего Письма Минфина РФ № 02-07-07/28998 от 20.05.2015г. можно перечислить следующие хозяйственные операции, которые необходимо описать в Учетной политике учреждения и применять в хозяйственной жизни учреждения:

1. Формирование резерва на оплату отпусков (отложенных обязательств по оплате отпусков за фактически отработанное время) – КОСГУ 211.

2. Формирование резерва на оплату отпусков в части страховых взносов (отложенных обязательств по перечислению страховых взносов) – КОСГУ 213.

3. Формирование резерва на восстановление последствий эксплуатации основных средств, включаемой в стоимость основных средств (оценочные значения) – КОСГУ 225.

4. Формирование резерва по понесенным расходам, по которым не поступили расчетные документы (на основе оценочных значений) – КОСГУ группы 200.

5. Формирование резерва для оплаты обязательств, оспариваемых в судебном порядке (по судебным разбирательствам) – КОСГУ 290.

6. Формирование резерва по отложенному обязательству по уплате налога на прибыль. По этому пункту есть масса вопросов, т.к. Инструкции №174н и №183н не поясняют, какой КОСГУ будет у счета 240160000, исходя из определения счета резервов должен быть расходный КОСГУ 200 (например, КОСГУ 290), но налог на прибыль платится из доходов, т.е. КОСГУ 100 (например, КОСГУ 130). Получается довольно странная корреспонденция Дт 240110130 Кт 240160290. И скорее всего при автоматизированном формировании балансовой формы 0503721 могут возникнуть проблемы.

В НК РФ резервы предстоящих расходов описаны в Главе 25 статьях 266, 267.

Хозяйственные операции по формированию резервов проводятся на последнее число периода, предшествующего тому, для которого рассчитывают резерв. Хозяйственные операции по формированию резервов на следующий финансовый год проводятся последним днем 31.12 текущего года для отражения резервов следующего финансового года с добавлением проводок по счетам санкционирования 050209000 «Отложенные обязательства». В течение финансового года сформированные резервы списываются по мере подтверждения обязательств и отложенные обязательства также списываются. В конце года может остаться некое сальдо на счете 040160000. Списывать его не нужно, а нужно формировать новые резервы на разницу, т.е. чтобы сальдо на счете 040160000 было равно скалькулированным суммам новых предстоящих резервов расходов на будущий финансовый год. Также поступают и по счетам санкционирования, чтобы кредитовое сальдо на счете 040160000 было равно кредитовому сальдо счета 050209000.

На 2015г. Министерство финансов РФ в своих Методических рекомендациях от 19.12.2014г. № 02-07-07/66918 об отчетности за 2014г. «позволило» не формировать резервов (т.к. большинство учреждений не подготовили свою Учетную политику и не принимали решений о формировании резервов соответственно), поэтому в этом 2015 году большинство учреждений не ведут данный учет, но 31.12.2015г. уже необходимо быть готовыми сформировать резервы предстоящий расходов 2016 финансового года.

Приведем проводки по резервам предстоящих расходов и отложенным обязательствам согласно Методических рекомендаций Минфина РФ от 19.12.2014г. № 02-07-07/66918 и Письма № 02-07-07/28998 от 20.05.2015г.

Проводки по учету резервов предстоящих расходов

Резерв отпусков: формируем и ведем учет

Предоставление денежных компенсаций за дни отдыха, отпускных и взносов в фонды происходит за счет резерва отпусков. Формирование и учет в 2021 году этой «копилки» – одна из главных забот бухгалтера. Как часто его создавать, кто обязан выполнять эту процедуру – ответы эти и подобные вопросы рассмотрены в настоящей консультации.

Особенности, о которых нужно знать

Создание резерва – это финансовая процедура, которую выполняют при утверждении дней отдыха для сотрудников. По мнению экспертов, она является оценочным обязательством. Ее проводят с целью официально подтвердить факт наличия обязанностей организации перед своим персоналом по состоянию на отчетный период.

Создавать резерв предстоящих расходов на оплату отпусков должны абсолютно все организации, за исключением субъектов малого предпринимательства – кому разрешено сильно не обременять себя бухучетом.

Такие правила прописаны в ПБУ 8/2010 и Законе о бухучете. Также см. «Бухгалтерский учет на УСН».

Законодательство РФ допускает следующую периодичность (см. таблицу).

| Когда | Издержки |

| Последний день каждого месяца | Затруднительный способ, но наиболее точный |

| Последний день каждого квартала | Многие организации выбирают такой вариант, так как считают его наиболее удачным |

| Последний день текущего года | Применение возможно предприятиями, которые делают только годовую отчетность |

Дату выполнения расчетов определяет сама организация и устанавливает в своей учетной политике.

Как формируется резерв отпусков

Конкретного алгоритма расчетов законодательством не предусмотрено. Предприятие должно самостоятельно его прописать и закрепить во внутренних документах. В первую очередь, необходимо всех сотрудников разделить на отдельные категории по счетам учета оплаты их труда. Например:

- «основное производство» – лица, выполняющие основные работы на предприятии (начисление происходит по Дт 20).

- «расходы на продажу» – служащие, деятельность которых связана со сбытом товаров (зарплату им начисляют по Дт 44).

После выполнения этого действия можно перейти к решению вопроса о том, [как рассчитать резерв отпусков]. Есть несколько вариантов определения искомой величины.

Средний дневной доход

Первый – на основании среднего дневного заработка сотрудника. В этом случае бухгалтер должен предпринять такие действия:

-

- рассчитать количество неиспользованных дней отпуска, предусмотренных по закону;

- определить размер средней зарплаты для каждой категории работников, применяя общие правила;

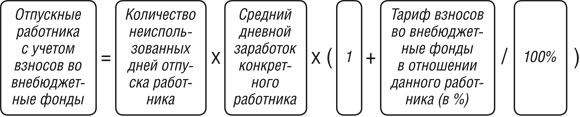

- найти сумму отпускных, которые необходимо выплатить сотруднику, используя такую формулу:

ОТПУСКНЫЕ = Д отп. х ЗП ср.д. х (1 + N)

Дотп. – количество неиспользованных дней отпуска;

ЗПср.д. – средняя дневная зарплата;

N – взносы во внебюджетные фонды, делёные на 100 (в %).

- суммировать полученные результаты по каждому работнику.

ПРИМЕР

ООО «Глобус» собирается создать резерв на оплату труда Скворцову, делая расчет на основании его среднедневной зарплаты. Согласно сведениям бухгалтерской программы, количество невостребованных дней отдыха составило 12, средняя зарплата в день – 768 руб. Определить резервную сумму.

РЕШЕНИЕ

Для расчета искомой величины воспользуемся представленной выше формулой:

Отпускные Скворцова: 12 х 768 х (1 +0,3) = 11 980,8 руб.

ООО «Глобус» должно начислить сумму в 11 980 руб. за Скворцова. Найденная величина является резервом на отплату отпусков ему.

Групповой доход

Второй подход – на основании средней зарплаты для группы служащих. Как и в предыдущем варианте, определяют количество невостребованных дней отдыха, на которое имеют право подчиненные по состоянию на определенную дату. Размер средней зарплаты рассчитывают так:

ЗП ср.д.г. = ЗП гр.с. : Д тек. : Ч

ЗПгр.с. – средняя оплата труда, начисленная всем работникам за рассматриваемый промежуток времени;

Дтек. – количество дней в рассматриваемом периоде;

Ч – численность служащих.

Тогда для каждой категории работников резерв отпусков будет рассчитан так:

Р отп. = (ЗП ср.д.г. + ЗП гр.с. х N) х Д отп. Сумма результатов по каждой группе – это общий размер резервов на оплату отпусков.

ПРИМЕР

ООО «Кристалл» создает резерв на оплату 28 дней отдыха, предоставляемых ежегодно. Исходные данные – ниже в таблице. Нужно определить резерв на оплату отпусков в 2021 году к начислению рассматриваемой компанией.

| Категория служащих | Средняя дневная зарплата, руб. | Средняя зарплата труда, начисленная всем сотрудникам |

| Занятые основной производственной деятельностью | 827 | 24 800 |

| Занимающиеся сбытом производимых товаров | 1128 | 35 400 |

Решение

А) Выполним расчеты для первой группы сотрудников по представленной выше формуле:

Р отп. = ( 827 + 24 800 х 30% ) х 28 дней= 231 476 руб. Данную сумму необходимо отчислить в резерв за сотрудников, учитываемых по счету 20 «Основное производство».

Б) Резерв на оплату отпусков в 2021-м для второй группы служащих составит:

Р отп. = ( 1128 + 35 400 х 30% ) х 28 дней= 328 944 руб. Эти денежные средства направляют за персонал, учет отпускных которых идет по счету 44 «Расходы на продажу».

В) Общее количество резервируемых денежных средств составит:

231 476 + 328 944 = 560 420 руб. В итоге, компания ООО «Кристалл» обязана удержать 560 420 рублей для оплаты отпускных пособий и других подобных денежных компенсаций персоналу обеих групп.

Прошлогодний итог

Третий подход – на основании нормы отчислений, устанавливаемой по итогам предыдущего периода. Она является частью затрат на отпуск и оплату труда по каждой категории сотрудников. Выполняемые действия:

А) Расчет денежных средств, подлежащих отчислению в резервный фонд на оплату дней отдыха (по состоянию за прошлый год). Используют формулу:

Р1 – расходы, рассчитанные на оплату отпускных пособий и компенсаций за неиспользованные дни отдыха;

Р2 – сумма затрат на оплату труда.

Заметьте: величины определяют для группы сотрудников без учета отчислений во внебюджетные фонды. На протяжении отчетного периода норматив остается постоянным, даже если перерасчеты выполнялись часто.

Б) Формула для начисления резерва на оплату отпусков в 2021 г. по группе сотрудников такова:

Отчисления = ( ЗП тек.п. + СВ ) х НОРМАТИВ ЗП тек.п. – оплата труда, выдаваемая работникам;

СВ – страховые взносы, начисляемые на сотрудников в текущем периоде.

Расчеты необходимо вести по всем группам, а полученные результаты – суммировать. При этом каждая проделанная операция должна быть правильно отражена в бухгалтерском учете.

Резерв на оплату отпусков: проводки

Согласно ПБУ 8/2010, обязательства организации по выплате отпускных формируют на счетах, которые отражают и заработную плату. Начисление проводят по Кт 96. Дебет счета может быть таким:

- 20 – начисления сотрудникам, задействованным в основной производственной деятельности;

- 25 – общие производственные затраты;

- 26 – расходы, имеющие хозяйственного, управленческого толка;

- 44 – затраты, связанные со сбытом товаров;

- 08 – вложение средств во внеоборотные активы и др.

В балансе резерв отпусков отражают в графе 1540. Величина должна совпадать с кредитовым сальдо 96-го счета соответствующего субсчета.

Стандартные проводки таковы:

- Дт 20 Кт 96 – деньги отчислены в резервный фонд для выплаты отпускных работникам основного производства;

- Дт 96 Кт 70 – выдача отпускных, компенсации за неиспользованный отпуск. Также см. «Компенсации за неиспользованный отпуск».

ПРИМЕР

ООО «Антей» планирует формирование резерва на оплату отпусков. Информация о необходимых отчислениях показана в таблице. Какие записи должен сделать бухгалтер?

| Категория | Сумма, руб. |

| Служащие, занимающиеся основной производственной деятельностью | 23 700 |

| Администрация предприятия | 25 000 |

| Менеджеры по работе с клиентами | 12 600 |

Решение

Специалист отражает резерв по отпускам в бухгалтерском учете таким образом:

| Дт | Кт | Сумма | Для каких служащих сделаны отчисления в резервный фонд |

| 20 | 96 | 23 700 | Работники основного производства |

| 26 | 96 | 25 000 | Администрация |

| 44 | 96 | 12 600 | Менеджеры по работе с клиентами |

Налоговый учет

Ведение налогового учета при формировании таких резервов – не обязательное требование закона, поэтому решение остается за руководителями организаций. Особенности создания и учета «копилки» регламентирует в ст. 324.1 НК РФ.

При формировании резерва определяют максимальную долю отчислений (в процентах или денежном выражении) при помощи формулы:

Р год.от. – сумма годовых затрат на отпуск;

Р год.ЗП – размер предполагаемой оплаты труда.

После выполнения необходимых расчетов организация сможет регулярно относить на расходы денежные средства, начисленные в резерв. Ведь, они относятся к затратам, связанным с оплатой труда и уменьшают налог на прибыль.

Как формируется резерв отпусков на 2021 год

Законодательство не содержит конкретных изменений относительно создания резервов для начисления денежных средств за дни отдыха в 2021 году. Поэтому можно руководствоваться правилами, установленными ранее. Главное – правильно делать бухгалтерские проводки и указывать точные суммы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Начисление отпускных: проводки, примеры, учет резервов на отпуска

Каждый сотрудник имеет право на ежегодно оплачиваемый отпуск, продолжительность которого закреплена Трудовым кодексом РФ. Его продолжительность составляет 28 календарных дней. Рассмотрим порядок начисления отпускных, проводки по выплате отпускных за счет резерва по отпускам, а также проводки по начислению отпускных без резерва.

Отпускные: порядок их начисления и выплаты

Предоставление отпуска осуществляться двумя способами:

- Согласно полученного заявления от сотрудника фирмы;

- Согласно ранее утвержденного графика отпусков:

Кстати, по требованию сотрудника предоставляемый отпуск можно разбить по срокам на несколько частей, но при одном условии, что первая часть отпуска будет не менее 14 календарных дней.

Что касается сроков выплаты отпускных, то тут также существует свой регламент, который закреплен статьей 136 частью 9 Трудового кодекса – отпускные выплачиваются не позднее 3-х дней до его начала.

За нарушение сроков выплаты отпускных на должностных лиц предприятий применяется административная ответственность в виде предупреждения или штрафа (1 000 – 30 000 руб.). За повторное нарушение размер штрафа увеличивается от 10 000 до 70 000 руб.

Внимание! Если сотруднику не выплатили отпускные своевременно, то он вправе потребовать перенесения ежегодного отпуска на другое время.

Если по производственной необходимости (экстренная ситуация) человек не может отправиться в отпуск по графику, то оформляется отзыв на отпуск.

Резерв на выплату отпускных в бухгалтерском учете

Все организации, кроме малых предприятий, обязаны формировать резерв на оплату отпусков. После чего их выплата будет осуществляться именно с этого «резерва».

При формировании резерва на выплату отпускных необходимо определиться в размерах и последовательности его наполнения:

- Исходя из начислений на последний день месяца, квартала или года;

- Max сумма отчислений;

- Min сума отчислений.

Получите 267 видеоуроков по 1С бесплатно:

Прежде чем приступить к пополнению резерва на выплату отпускных в начале года осуществляется расчет процента отчислений, который рассчитывается по формуле:

Отч = (Пгс + СВ1) / (Псз + СВ2) х 100%, где

- Отч – процент отчисления в резерв на выплату отпускных;

- Пгс – годовая сумма необходимая для оплаты отпусков всех сотрудников;

- СВ1 – годовая сумма страховых взносов начисленная на годовую сумму оплаты отпусков;

- Псз – годовой фонд заработной платы без учета отпускных;

- СВ2 – годовая сумма страховых взносов начисленная на годовой фонд заработной платы.

Суммарный размер резервного фонда на выплату отпусков можно рассчитать по формуле:

Порядок отражения отпускных выплат на счетах бухгалтерского учета

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Отпускные, выплаченные с резервного фонда | ||||

| 20 | 96 | 395 000,00 | Сформирован резерв на выплату отпускных | Бухгалтерская справка |

| 09 | 68 | 79 000,00 | Начисление отложенного налогового актива395000 х 20% = 79000 | Бухгалтерская справка |

| 96 | 70 | 28 976,00 | Сотруднику фирмы начислены отпускные выплаты | Зарплатная ведомость и бухгалтерская справка |

| 96 | 69 | 8 692,80 | Начислены страховые взносы на сумму отпускных | Зарплатная ведомость |

| 68 | 09 | 7 533,76 | Частично погашены отложенные налоговые активы(28976 + 8692,80) х 20% = 7533,76 | Бухгалтерская справка |

| 70 | 68-НДФЛ | 3 766,88 | Удержан НДФЛ28976 х 13% = 3766,88 | Зарплатная ведомость |

| 70 | 50 (51) | 25 209,12 | Сотруднику фирмы выплачены отпускные28976 – 3766,88 = 25209,12 | РКО, (платежное поручение) |

| Отпускные, выплаченные в общем порядке согласно (п. 21 ПБУ 8/2010), который не предусматривает их выплату с формированного «резерва» | ||||

| 20 (23, 25, 26, 29, 44) | 70 | 32 578,00 | Сотруднику фирмы начислены отпускные | Зарплатная ведомость и бухгалтерская справка |

| 20 (23, 25, 26, 29, 44) | 69 | 9 773,40 | Начислены страховые взносы на сумму отпускных | Зарплатная ведомость |

| 99 | 68 | 6 515,60 | Начислено постоянное налоговое обязательство32578 х 20% = 6515,60 | Бухгалтерская справка |

| 70 | 68-НДФЛ | 4 235,14 | Удержан НДФЛ32578 х 13% = 4235,14 | Зарплатная ведомость |

| 70 | 50 (51) | 28 342,86 | Сотруднику фирмы выплачены отпускные32578 – 4235,14 = 28342,86 | РКО, (платежное поручение) |

| Начисление отпускных за счет сформированного резерва и авансом (необходимый период еще не отработан) | ||||

| 96 | 70 | 16 855,00 | Сотруднику фирмы начислены отпускные выплаты за счет сформированного резерваОбщая сумма отпускных 33710 руб.33710 : 2 = 16855,00 | Бухгалтерская справка |

| 20 (23, 25, 26, 29, 44) | 70 | 16 855,00 | Начислена вторая часть отпускных | Бухгалтерская справка |

| Досрочное прекращение отпуска | ||||

| 20 (23, 25, 26, 29, 44) | 70 | 28 400,00 | Сотруднику начислены отпускные | Бухгалтерская справка |

| 20 (23, 25, 26, 29, 44) | 70 | 5 071,43 | Сторнирование излишне начисленных отпускных28400 : 28 дн. х 5 дн. = 5071,43 | Бухгалтерская справка |

| Оплаченные страховые взносы и НДФЛ также подлежат сторнированию | ||||

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Источники:

http://www.audit-it.ru/terms/accounting/rezerv_na_oplatu_otpuskov.html

http://glavkniga.ru/situations/k501658

http://www.klerk.ru/buh/articles/2351/

http://budconsult.ru/blog/schet-40160-rezervy-predstoyashchikh-raskhodov-i-schet-50209-otlozhennye-obyazatelstva/

http://buhguru.com/kadrovaya-rabota/rezerv-otpuskov.html

http://buhspravka46.ru/buhgalterskie-provodki/nachislenie-otpusknyih-provodki-primeryi-uchet-rezervov-na-otpuska.html

http://spmag.ru/articles/uchet-rezervov-predstoyashchih-rashodov