Издержки производства – Экономическая теория (Васильева Е.В.)

Издержки производства, их сущность и классификация

В основе любого экономического решения лежит ответ на вопрос: как соотнести то, что затрачивается на тот или иной проект (издержки), и то, что в результате осуществления проекта можно получить сверх понесенных затрат (прибыль). Прежде чем принять решение о том, сколько продукции произвести, фирма должна проанализировать издержки.

Издержки – это оплата приобретенных факторов производства. Все издержки можно разделить на две группы: явные и неявные. Явные издержки – это денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они еще называются бухгалтерскими издержками. Неявные издержки – альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание факторов производства. Они могут также выступать как разница между прибылью, которую можно было бы получить при наиболее выгодном использовании ресурсов, и реально полученной прибылью. Однако не все затраты (денежные и неденежные) выступают как альтернативные издержки. При любом способе использования ресурсов не считаются альтернативными издержки, которые производитель несет в обязательном порядке (стоимость аренды помещения, затраты, связанные с регистрацией предприятия, и т. д.). Эти неальтернативные издержки не участвуют в процессе экономического выбора. Явные и неявные издержки в сумме дают экономические издержки. Однако не все затраты, которые несет предприятие, включаются в бухгалтерские издержки, поскольку часть затрат осуществляется предприятием за счет прибыли (налог на прибыль, премии, выплачиваемые предприятием за счет прибыли, материальная помощь работникам и т. д.).

Аналогично издержкам прибыль также может быть бухгалтерской и экономической.

Бухгалтерская прибыль – это разность между полученной выручкой и бухгалтерскими явными издержками. Экономическая прибыль меньше бухгалтерской на величину неявных издержек.

Между бухгалтерской и экономической прибылью существует следующее соотношение:

Все экономические издержки могут быть также разделены на две группы: постоянные и переменные. Постоянные издержки – это экономические издержки, которые не изменяются при изменении объема производства. Они не зависят от количества выпущенной продукции, и предприятие будет их нести даже в том случае, если вообще ничего не будет производить (например, затраты на обслуживание и управление). Переменные издержки – это экономические издержки, которые зависят от объема производства (например, затраты на переменные ресурсы). Сумма постоянных и переменных издержек дает валовые издержки.

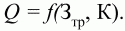

Издержки производства независимо от их вида определяют затраты на элементы производства и затраты на комбинацию элементов производства. Связь между выпуском продукции и минимально необходимыми затратами на его производство описывается функцией издержек, связанной с производственной функцией. Производственная функция характеризует зависимость между максимально возможным объемом выпуска (Q) и количеством применяемых затрат труда (3ТР) и капитала (К). Традиционно используется двухфакторная производственная функция, имеющая вид:

Графической формой производственной функции служит изокванта, которая показывает различные варианты использования двух каких-либо затрат, сочетание которых будет приносить заданный объем продукции (рис. 10.1). Ряд изоквант, который отражает максимально достижимый выпуск продукции при любом данном наборе факторов производства, может быть представлен в виде карты изоквант.

Рис. 10.1. Карта изоквант.

Суть карты изоквант состоит в том, что угол наклона изокванты соответствует предельной норме технической замены одного ресурса другим. Чем дальше изокванта от начала координат, тем большему объему выпуска она соответствует.

Издержки производства в краткосрочном периоде

Для определения степени влияния каждого вида ресурсов на динамику выпуска продукции используется анализ производственной функции во временных периодах. Основной критерий выделения временных периодов – скорость, с которой вовлекаемые в производство ресурсы могут менять свой количественный и качественный состав. Выделяют мгновенный, краткосрочный и долгосрочный периоды.

В мгновенном периоде все издержки постоянны, поскольку продукт выпущен на рынок и поэтому уже нельзя изменить ни объем его производства, ни его издержки.

В краткосрочном периоде наблюдается деление издержек на постоянные и переменные. К переменным издержкам в краткосрочном периоде относятся денежные затраты на покупку сырья, материалов, затраты на оплату труда рабочих и т. п. К постоянным издержкам в краткосрочном периоде относятся: затраты на оплату труда аппарата управления, арендная плата, амортизация основных средств.

В долгосрочном периоде фирма имеет возможность закупать не только большее количество сырья, материалов или увеличивать количество рабочих мест на предприятии, но и осуществлять капиталовложения. Поэтому считается, что в длительном периоде все издержки являются переменными.

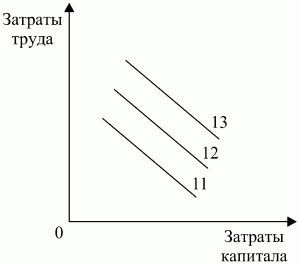

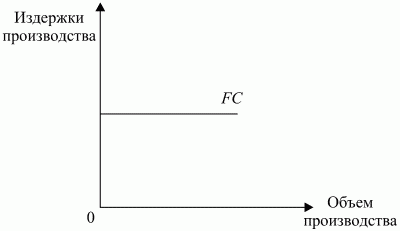

Рассмотрим более подробно краткосрочный период деятельности предприятия. В краткосрочном периоде постоянные издержки не изменяются в ответ на изменение объема выпуска продукции. Зависимость динамики постоянных и переменных издержек от изменения объема выпуска продукции графически представлена на рис. 10.2 и 10.3.

Рис. 10.2. Постоянные издержки.

Рис. 10.3. Переменные издержки.

Постоянные и переменные издержки в сумме составляют общие, или валовые, издержки производства. Графически зависимость общих издержек от динамики выпуска продукции может быть показана путем наложения графиков постоянных и переменных издержек (рис. 10.4).

Рис. 10.4. Общие издержки.

Для измерения издержек на производство продукции используются категории средних общих, средних постоянных и средних переменных издержек производства.

Средние общие издержки равны частному от деления общих издержек на количество произведенной продукции.

Средние постоянные издержки определяются делением общих постоянных издержек на количество произведенной продукции.

Средние переменные издержки определяются делением общих переменных издержек на количество произведенной продукции.

Средние издержки важны для определения прибыльности фирмы: если цена равна средним издержкам, то прибыль отсутствует. Если цена больше них, то фирма имеет прибыль в размере этой разницы, если меньше – фирма несет убытки и может обанкротиться.

Для определения максимального выпуска продукции, который может осуществлять фирма, рассчитывают предельные издержки. Это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с объемом выпуска. Предельные издержки важны для определения стратегии поведения фирмы.

Как можно заметить, все изменения в краткосрочном периоде связаны с переменными затратами. Реакция выпуска продукции на изменение переменных затрат определяется законом убывающей предельной производительности, который гласит: увеличение затрат переменного фактора с определенного момента дает все меньший прирост объема выпуска продукции.

Таким образом, в пределах краткосрочного периода деятельности фирмы ее производственные мощности считаются фиксированными. Она может использовать свои мощности более или менее интенсивно, однако имеющегося в ее распоряжении времени недостаточно, для того чтобы изменить размеры предприятия, поэтому в краткосрочном периоде издержки делятся на постоянные и переменные.

Издержки производства в долгосрочном периоде

В долгосрочном периоде все издержки выступают в качестве переменных, поскольку в течение долгосрочного временного интервала могут изменяться объемы не только постоянных, но и переменных затрат. Анализ долгосрочного временного интервала осуществляется на основе долгосрочных средних и предельных издержек.

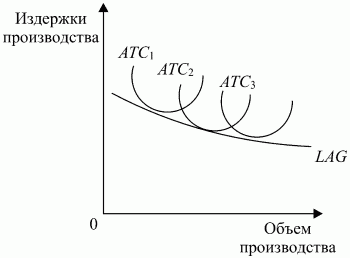

Долгосрочные средние издержки – это издержки на единицу объема выпуска, которые можно изменять оптимальным образом. Особенность изменения долгосрочных средних издержек – их первоначальное снижение с расширением производственных мощностей и ростом объема производства. Однако ввод больших мощностей в итоге приводит к росту долгосрочных средних издержек. Кривая долгосрочных средних издержек на графике огибает все возможные кривые краткосрочных издержек, соприкасаясь с каждой из них, но не пересекая их. Данная кривая показывает наименьшие долгосрочные средние издержки производства каждого объема выпуска, когда все факторы являются переменными. Каждая краткосрочная кривая средних издержек соответствует предприятию, размеры которого больше предшествующего. Изменение долгосрочных средних издержек предполагает изменение масштабов производства. С этими изменениями связано понятие «эффекта масштаба». Эффект масштаба может быть положительным, отрицательным и постоянным.

Положительный эффект масштаба (экономия от масштаба) возникает при такой организации производства, когда долговременные средние издержки снижаются по мере увеличения объема выпускаемой продукции. Такая организация производства возможна только при условии специализации производства и управления. Крупные масштабы производства позволяют рациональнее использовать труд специалистов по управлению благодаря более глубокой специализации производства и управления. Другое важное условие экономии, обусловленной масштабом производства, – применение эффективной технологии.

Причиной возникновения отрицательного эффекта масштаба служит нарушение управляемости чрезмерно крупного производства. В этих условиях долговременные средние издержки возрастают по мере увеличения объема выпускаемой продукции.

В условиях, когда долговременные средние издержки не зависят от объемов выпускаемой продукции, возникает постоянный эффект масштаба.

Долгосрочные предельные издержки связаны с производством дополнительной единицы продукции, когда допускается возможность изменения всех факторов производства оптимальным образом. Изменение предельных издержек можно представить графически в виде кривой долгосрочных предельных издержек (рис. 10.5).

Рис. 10.5. Кривая средних издержек в долгосрочном периоде.

Данная кривая показывает прирост издержек, связанных с производством дополнительной единицы продукции, когда все факторы производства являются переменными. Краткосрочные кривые предельных издержек, которые соответствуют любому фиксированному производству, будут ниже долгосрочной кривой предельных издержек для низких объемов производства, но выше – для высоких объемов производства, при которых убывающая отдача существенна. Долгосрочная кривая предельных издержек будет расти медленнее, чем краткосрочные кривые предельных издержек любого отдельно взятого производства. Объясняется это тем, что все виды затрат в долгосрочном периоде являются переменными и убывающая отдача оказывается менее значимой. Кривая долгосрочных предельных издержек пересекается с кривой долгосрочных средних издержек в минимальной точке.

Таким образом, долгосрочный период для фирмы является достаточным для того, чтобы фирма могла успеть изменить количество всех используемых ресурсов, включая размеры предприятия. Поэтому все издержки в долгосрочном периоде считаются переменными.

1. Издержки производства делятся на явные и неявные (альтернативные). Явные представляют собой денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они также называются бухгалтерскими издержками.

Неявные издержки – это альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание их факторов производства.

2. В краткосрочном периоде наблюдается деление издержек на постоянные и переменные. К переменным в краткосрочном периоде относятся денежные затраты на покупку сырья, материалов, затраты на оплату труда рабочих и т. п. К постоянным издержкам в краткосрочном периоде относятся: затраты на оплату труда аппарата управления, арендная плата, амортизация основных средств и др.

3. В долгосрочном периоде все издержки выступают в качестве переменных, поскольку в течение долгосрочного временного интервала могут изменяться объемы не только постоянных, но и переменных затрат.

ИЗДЕРЖКИ ПРОИЗВОДСТВА В КРАТКОСРОЧНОМ И ДОЛГОСРОЧНОМ ПЕРИОДАХ

Издержки, которые фирма несет при производстве того или иного объема продукции зависят не только от цен на необходимые ресурсы, а и от технологии и, от того, какие именно ресурсы применяются и в каком количестве.

Сказанное позволяет различить в зависимости от времени, затрачиваемого на изменение количества используемых в производстве ресурсов, краткосрочный и долгосрочный периоды в деятельности фирмы. Краткосрочный – тот, в течение которого предприятие не может изменить свои производственные мощности. В этот период оно в состоянии добиваться сдвигов лишь в интенсивности использования этих мощностей – через ресурсы (сырье, топливо, энергия, живой труд и т.п.), которые поддаются быстрой корректировке. Долгосрочный период – такой, что достаточен для изменения количества всех привлекаемых ресурсов, включая производственные мощности.

При осуществлении своей деятельности предпринимателю приходится принимать массу решений: сколько закупить сырья, какое количество рабочих нанять, какой технологический процесс выбрать и т.д. Все эти решения можно условно объединить в три группы:

- 1) как наилучшим способом организовать производство на имеющихся производственных мощностях;

- 2) какие новые производственные мощности и технологические процессы выбрать с учетом достигнутого уровня развития науки и техники;

- 3) как наилучшим способом приспособиться к открытиям и изобретениям, вносящим перелом в технический прогресс.

Тот период времени, в течение которого фирма решает первую группу вопросов, в экономической науке называют краткосрочным периодом, вторую – долгосрочным, третью – очень долгосрочным. Применение этих терминов не должно ассоциироваться с конкретным промежутком времени. В ряде отраслей краткосрочный период длится много лет, в другой долгосрочный период может занять всего несколько лет. «Протяженность» периода определяется только соответствующей группой решаемых вопросов.

Краткосрочный период – это период времени слишком короткий для изменения производственных мощностей, но достаточно для того, чтобы изменить интенсивность использования этих мощностей. Производственные мощности остаются неизменными в краткосрочном периоде, а объем выпуска может изменяться путем изменения количества рабочей силы, сырья и других ресурсов, применяемых на этих мощностях. Издержки производства какого либо продукта зависит не только от цен на ресурсы, но и от технологий – от количества ресурсов которое необходимо для производства.

Суммарные издержки (total cost – ТС) – общие издержки выпуска определенного объема продукции. Поскольку в краткосрочном периоде ряд вводимых факторов производства (прежде всего, капитал) не меняется, какая-то часть суммарных издержек также не зависит от количества примененных единиц переменного ресурса и от объема выпуска товаров и услуг. Суммарные издержки, которые не меняются по мере увеличения производства в краткосрочном периоде, называются суммарными постоянными издержками (total fixed cost – TFC); суммарные издержки, которые изменяют свою величину с ростом или уменьшением выпуска продукции, составляют суммарные переменные издержки (total variable cost – TVC). Следовательно, для любого объема производства Q суммарные издержки складываются из суммарных постоянных и суммарных переменных издержек:

Фирма, желая добиться максимальной прибыли, стремится снизить издержки на единицу продукции. В связи с этим важно ввести понятие средних издержек. Средние издержки (average total cost – АТС или просто average cost – AC) – это величина суммарных издержек, приходящихся на единицу выпущенной продукции. Если Q – количество произведенных фирмой товаров, то

АFС = FC / Q АVС = VC / Q

Очевидно, что AC=AFC+AVC. Большое значение имеют предельные издержки.

Считается, что постоянные затраты (на капитал) уже сделаны и их нельзя снизить в краткосрочном периоде. Если P=AC (цена равна средним издержкам), то фирма раюотает на точке безубыточности. Порог рентабельности (Q*) — это объем продаж при котором предприятие может покрыть все свои расходы, не получая прибыли.

Для того чтобы фирма начала получать прибыль Q>Q*.

Выделяют следующие типы фирм:

Фирма, которой удается покрывать средние переменные издержки называется предельной(P=AVC), ей удается быть на плаву недолгое время, если цены в отрасли увеличиваются, то она может стать до предельной (P>AVC), если же цены падают, то фирма становится запредельной (P

В долгосрочном периоде все издержки переменные, особую роль приобретают средние издержки (AC). Все ресурсы и издержки переменные и объем производства выбирается так, чтобы максимизировать прибыль и минимизировать общие и средние издержки для любого объема выпуска. Долгосрочное равновесие в отрасли устанавливается так, что P=minAC. В долгосрочном периоде в условиях совершенной конкуренции максимизация прибыли достигается тогда, когда MR=MC=P=minAC.

Устойчивое равновесие фирмы в долгосрочном периоде характеризуется нулевой экономической прибылью при минимальных средних издержках.

Любая фирма, стремящаяся максимизировать прибыль, должна так организовать производство, чтобы издержки на единицу выпускаемой продукции были минимальны. Значит, и принимаемое долгосрочное решение должно ориентироваться на задачу минимизации издержек.

Предприниматель должен каждый раз идти на риск и расширять производство, когда он уверен, что потенциальные возможности эффекта расширения производства могут уменьшить средние издержки с одновременным увеличением производства.

Любая попытка фирмы добиться одновременного расширения производства и сокращения средних издержек будет безуспешна. Возможности экономии на масштабах исчерпают себя, и тот предприниматель, который пойдет на риск дальнейшего расширения производства, потерпит неудачу.

Издержки в краткосрочном и долгосрочном периоде

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК может быть осуществлена с учетом мобильности производственных факторов. Исходя из этого подхода различают постоянные, переменные и общие (совокупные) издержки.

В краткосрочном периоде времени некоторые издержки не могут быть изменены, поэтому предприятие увеличивает выпуск продукции, применяя постоянные и переменные производственные ресурсы.

Постоянные издержки (FC) – любые затраты в краткосрочном периоде, которые не изменяются с уровнем производства продукции. Например, в конце октября и начале ноября 2002 г. в России не работал «АвтоВАЗ» по причине избыточного выпуска автомобилей, однако завод продолжал нести постоянные издержки, т. е. он обязан был выплачивать проценты по кредитам, страховые взносы, налоги на собственность, начислять заработную плату уборщикам и сторожам, производить коммунальные платежи.

Несмотря на отсутствие связи между объемами производства и постоянными издержками, влияние последних на производство не прекращается, поскольку они предопределяют технико-технологический уровень производства.

К постоянным издержкам относятся:

а) расходы на содержание производственных зданий, машин, оборудования;

б) рентные платежи;

в) страховые взносы;

г) жалованье высшему управляющему персоналу и будущим специалистам предприятия.

Все эти расходы должны финансироваться даже тогда, когда предприятие ничего не производит. Разграничение издержек на постоянные и переменные выступает исходным в разграничении краткосрочного и долгосрочного периодов. Для долгосрочного периода все издержки являются переменными, поскольку, например, оборудование может быть заменено, а также может быть приобретено новое предприятие. Указанные периоды не могут быть одинаковыми для всех отраслей. Так, в легкой промышленности увеличить производственные мощности можно в течение нескольких дней, в то время как в тяжелой промышленности это может потребовать несколько лет.

Переменные издержки (VC) – издержки, величина которых изменяется в зависимости от изменения объема выпускаемой продукции. Если продукция не производится, то переменные издержки равны нулю.

К переменным издержкам относятся:

а) затраты на сырье, материалы, топливо, энергию, транспортные услуги;

б) затраты на заработную плату рабочим и служащим и т. д.

В супермаркетах оплата услуг работников-контролеров входит в состав переменных издержек, поскольку управляющие могут приспособить объем данных услуг к числу покупателей.

Переменные издержки в начале роста объема производства какое-то время увеличиваются замедляющими темпами, затем они начинают увеличиваться нарастающими темпами в расчете на каждую последующую единицу выпускаемой продукции. Подобную ситуацию западные экономисты объясняют действием так называемого закона убывающей отдачи. Переменные издержки управляемы. Предприниматель, чтобы определить, сколько следует выпускать продукции, должен знать, насколько увеличатся переменные издержки вместе с планируемым ростом объема производства.

Валовые (общие, совокупные) издержки (ТС) сумма постоянных и переменных издержек, которые несет предприятие на производство благ. В краткосрочном периоде валовые издержки зависят от объема выпуска продукции. Валовые издержки определяются по формуле:

ТС = FC + VC (16)

Валовые издержки увеличиваются по мере увеличения объема производства.

Издержки на единицу производимых благ имеют форму средних постоянных издержек, средних переменных издержек и средних валовых (общих, совокупных издержек).

Средние постоянные издержки (AFC) это общие постоянные издержки на единицу продукции. Они определяются путем деления постоянных издержек (FC) на соответствующее количество (объем) выпущенной продукции:

AFC = FC/Q (17)

Поскольку общие постоянные издержки не изменяются, то при делении их на увеличивающийся объем производства средние постоянные издержки будут падать по мере увеличения количества выпускаемой продукции, ибо фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. И наоборот, при сокращении объема производства средние постоянные издержки будут расти.

Средние переменные издержки (AVC) это общие переменные издержки на единицу продукции. Они определяются путем деления переменных издержек на соответствующее количество (объем) выпущенной продукции:

AVC = VC/ Q (18)

Средние переменные издержки вначале падают, достигая своего минимума, затем начинают расти.

Средние (общие) издержки (АТС) – это общие издержки производства на единицу продукции. Они определяются двумя способами:

а) путем деления суммы общих издержек на количество произведенной продукции;

АТС = TC/Q (19)

б) путем суммирования средних постоянных издержек и средних переменных издержек:

АТС = AFC + AVC (20)

Вначале средние (общие) издержки высокие, поскольку производится небольшой объем продукции, а постоянные издержки большие. По мере увеличения объема производства средние (общие) издержки снижаются и достигают минимума, а затем начинают расти.

Предельные издержки (МС) – это издержки, связанные с выпуском дополнительной единицы продукции.

Предельные издержки равны изменению общих издержек, деленному на изменение объема произведенной продукции, т. е. они отражают изменение издержек в зависимости от количества выпускаемой продукции. Поскольку постоянные издержки не меняются, то постоянные предельные издержки всегда равны нулю, т. е. MFC = 0. Поэтому предельные издержки – это всегда предельные переменные издержки, т. е. MVC = МС. Из этого следует, что увеличивающаяся отдача переменных факторов сокращает предельные издержки, а понижающаяся отдача, наоборот, их увеличивает.

Предельные издержки показывают, какова величина затрат, которые фирма понесет при росте производства на последнюю единицу продукции, или тех средств, которые она сэкономит в случае уменьшения производства на данную единицу.

В том случае, когда дополнительные издержки на производство каждой дополнительной единицы продукции меньше средних издержек уже произведенных единиц, производство данной следующей единицы понизит средние общие издержки. Если же издержки на следующую дополнительную единицу будут выше, чем средние издержки, ее производство повысит средние общие издержки.

Издержки в ДОЛГОСРОЧНОМ ПЕРИОДЕ предприниматели могут увеличивать или уменьшать объем выпуска продукции, изменяя количество производственных ресурсов. В долгосрочном периоде все использованные факторы производства выступают в форме переменных, поскольку отсутствуют постоянные издержки. Степень эластичности производственных факторов – основа разграничения производственного процесса на краткосрочный и долгосрочный периоды. Перед любым предприятием стоит проблема, каким образом выпустить определенное количество продукции с минимальными издержками посредством наиболее оптимального выбора комбинаций производственных ресурсов. Эту проблему можно решить с помощью кривых – изокост.

Изменение долгосрочных издержек при изменении объема производства продукции зависит, при прочих равных условиях, от ожидаемого эффекта роста масштабов выпуска. При увеличивающемся эффекте роста масштабов производства для увеличения объема выпуска, например, в три раза требуется увеличить все применяемые производственные ресурсы меньше чем в три раза (предположим, вдвое или даже меньше). При постоянном эффекте роста масштабов производства для увеличения объема выпуска, скажем, в два раза требуется увеличить издержки производственных ресурсов также в два раза. При убывающем эффекте роста масштаба производства количество использованных производственных ресурсов увеличивается в большей степени в сравнении с предполагаемым ростом объема производства благ. Например, для увеличения объема выпуска продукции в два раза необходимо будет использовать производственных ресурсов больше чем в два раза.

Сокращение издержек в определенной степени зависит от комбинации факторов производства, которую отражает изокоста.

Изокоста – это линия, демонстрирующая комбинации факторов производства, которые можно купить за одинаковую сумму денег. Изокосту иначе называют линией равных издержек. Известно, что любое предприятие располагает определенным бюджетным ограничением, т. е. средствами, которые оно может использовать на производство продукта того или иного вида. В пределах бюджетного ограничения оно может расходовать эти средства посредством варьирования комбинаций экономических ресурсов, совокупность которых и образует изокоста. Наклон изокосты выражает относительные цены факторов производства. На рис. 60.1 каждая точка на линии изокосты характеризуется одними и теми же валовыми (общими) издержками. Эти линии прямые, поскольку факторные цены имеют отрицательный наклон и параллельны. Совместив изокванту и изокосту, можно определить оптимальную позицию предприятия. Точка А (рис. 60.1), в которой изокванта касается (но не пересекает) изокосту, означает наиболее дешевую по стоимости комбинацию факторов производства, необходимых для выпуска определенного продукта. В точке А минимизируются издержки производства заданного объема производства продукта.

Рис. 7.1. Изокоста и изокванта

Дата добавления: 2014-10-23 ; Просмотров: 5308 ; Нарушение авторских прав? ;

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Издержки производства и их классификация. Динамика издержек производства в краткосрочном и долгосрочном периодах

В соответствии с положениями теории производства для данного объема выпуска может существовать несколько технологически эффективных способов производства, отражающих в натуральном выражении оптимальные сочетания применяемых производственных факторов. Однако затраты производства зависят не только от количеств использованных факторов, но и от цен каждого из них. Таким образом, возникает необходимость оценки производственного процесса в контексте уровня стоимостных затрат, принимающих форму издержек производства.

Применение ресурса в одном производственном процессе всегда связано с отказом от других, альтернативных, вариантов его применения. Ценность ресурса определяется на основе наилучшего варианта его использования. В силу этого, по своей экономической природе издержки производства – стоимость отвлеченных от альтернативного использования ресурсов, определяемая по наилучшему варианту их применения. Издержки производства – это выраженные в стоимостной форме затраты по производству, связанные с отказом от альтернативного использования ресурсов. Принцип альтернативности при определении издержек производства показывает, что действительный уровень издержек должен оцениваться по текущей стоимости ресурса и с учетом упущенной выгоды.

Таким образом, между реально осуществляемыми в виде денежных выплат затратами и затратами, которые должны приниматься во внимание при принятии экономических решений, имеется существенное различие. Это привело к разграничению понятий «экономические» и «бухгалтерские» издержки.

Бухгалтерские издержки – это произведенные в денежной форме фактические расходы, связанные с осуществлением производства. Экономические издержки – это альтернативная стоимость отвлекаемых от данного производства ресурсов. Выделим их основные отличительные черты.

Бухгалтерские издержки включают только те выплаты и начисления, которые должны быть учтены в соответствии с законодательными актами о бухгалтерском учете. Экономические издержки включают все явные издержки, т.е. все платежи, которые необходимо осуществить для производства и реализации продукции. В отличие от бухгалтерских, экономические издержки включают не только явные, но и неявные издержки, т.е. платежи, условно начисляемые за все ресурсы, которые принадлежат собственникам фирмы. Если, например, фирма использует свой собственный капитал (физический и денежный), то она никому не платит ни арендной платы, ни процентных выплат. Однако условно начисляемые на него арендная плата (физический капитал) и проценты (денежный капитал) включаются в экономические издержки.

В бухгалтерские издержки затраты на ресурсы входят по фактической стоимости приобретения. В экономические издержки все выплаты и начисления (явные и неявные) входят по альтернативной стоимости или, иными словами, по стоимости лучшей альтернативы. Например, арендная плата, условно начисляемая на собственное оборудование, включается в издержки по той максимальной ставке, по которой фирма могла бы сдать это оборудование в аренду кому-либо еще, т.е. по рыночной ставке.

Важно иметь в виду, что на принятие решений фирмой влияют не прошлые затраты, а будущие, прогнозируемые затраты. Так, например, отказ от использования купленного оборудования не вернет потраченные на него деньги, так называемые безвозвратные издержки.

Безвозвратные издержки – это ранее произведенные, но не принимаемые во внимание при принятии текущего решения затраты. Когда располагаемый ресурс не имеет альтернативного использования, вмененные издержки по этому ресурсу будут равны нулю. Поэтому, являясь частью бухгалтерских издержек, безвозвратные издержки не должны включаться в стоимость производимой продукции. Как правило, безвозвратные издержки представляют собой невосполнимые потери инвестиционных ресурсов, вызванные изменением масштаба, вида или места деятельности.

Нормальная прибыль – это минимальная плата за удержание предпринимательских способностей от альтернативного использования. Она представляется в виде платы за ресурс «предпринимательство» и является формой неявных издержек.

Факторы производства по-разному включаются в производственный процесс. В зависимости от характера взаимосвязи между объемом выпуска и количеством применяемого фактора выделяются постоянные и переменные издержки.

Постоянные издержки (FC) – это стоимостные затраты производства, величина которых не зависит от объема производства. К постоянным издержкам относятся издержки, связанные с использованием зданий, сооружений, машин и производственного оборудования, капитальным ремонтом, административные расходы.

Переменные издержки (VC) – это затраты, величина которых зависит от объема выпуска, изменяясь в определенной пропорции вследствие изменения объема производства. К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда и др.

Совокупность постоянных и переменных издержек фирмы образуют общие (валовые, совокупные) издержки (TC), т.е. суммарную величину издержек, понесенных по всем факторам производства, использовавшимся при производстве данного объема продукции:

Эти виды издержек характеризуют общий уровень производственных затрат. При неизменности цен факторов производства их зависимость от объема выпуска может быть представлена графически в виде кривых издержек производства (рис.7.10).

Рис.7.10. Кривые постоянных, переменных и средних издержек в краткосрочном периоде

Другую группу составляют издержки, характеризующие уровень затрат на единицу продукции, которые называются средними издержками производства (рис. 7.11).

Средние постоянные издержки (AFC) – это величина постоянных издержек, приходящихся на единицу продукции:  .

.

Значения этих издержек на единицу продукции будут изменяться в зависимости от величины объема производства, уменьшаясь по мере его роста.

Средние переменные издержки (AVC) – величина переменных издержек, приходящихся на единицу продукции:  . Динамика уровня этих издержек будет зависеть от действия закона убывающей отдачи.

. Динамика уровня этих издержек будет зависеть от действия закона убывающей отдачи.

Средние общие издержки (ATC) представляют собой величину общих издержек, приходящихся на единицу произведенной продукции:  . Их величина определяется как сумма средних постоянных и средних переменных издержек: ATC = AFC + AVC.

. Их величина определяется как сумма средних постоянных и средних переменных издержек: ATC = AFC + AVC.

Рис.7.11. Кривые средних и предельных издержек

Отдельную группу составляют предельные издержки, которые характеризуют изменение общих издержек, вызванное удельным изменением выпуска. Предельные издержки (MC) – это прирост общих издержек, вызванный увеличением объема выпуска на единицу продукции:  . Предельные издержки отражают изменения в предельной производительности переменных факторов производства (рис. 7.11), а их экономическая роль состоит в том, что именно показатели предельных издержек принимаются во внимание при принятии решений об изменении выпуска.

. Предельные издержки отражают изменения в предельной производительности переменных факторов производства (рис. 7.11), а их экономическая роль состоит в том, что именно показатели предельных издержек принимаются во внимание при принятии решений об изменении выпуска.

Кривая МС всегда пересекает кривые AVC и АTС в точке их минимума. Это объясняется тем, что добавление к выпущенному количеству продукции дополнительной единицы, произведенной с меньшими затратами, чем требовалось в среднем на предыдущий выпуск, ведет к снижению средних затрат. Если же ситуация складывается так, что дополнительная единица, произведена с большими затратами, то средние затраты увеличиваются. Но если при МС ATC (или AVC) средние затраты возрастают, то МС = ATC (или AVC) в точке минимума средних затрат.

В краткосрочном периоде величина средних и предельных затрат изменяется в зависимости от характера отдачи от переменных факторов, убывая при росте производительности и увеличиваясь при ее снижении.

В общей динамике затрат в краткосрочном периоде можно выделить следующее:

1) одновременное снижение предельных, средних переменных и общих средних затрат;

2) уменьшение средних переменных и общих средних при увеличении предельных затрат;

3) повышение предельных и средних переменных при снижении средних общих затрат;

4) одновременное увеличение всех видов затрат.

Рис.7.12. Кривые общих (LTC), средних (LAC) и предельных (LMC) издержек

в долгосрочном периоде

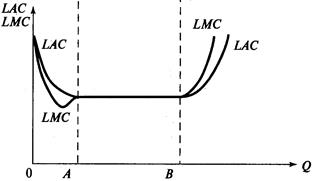

В долгосрочном периоде могут быть изменены все факторы производства, и соответственно будет отсутствовать деление на постоянные и переменные издержки, а рассматриваться будут только средние и предельные издержки. По своему содержанию долгосрочные издержки производства отражают изменения затрат в зависимости от изменений масштаба производства (рис. 7.12). Характер этих изменений будет определяться типом масштаба (при условии неизменности цен факторов производства): при растущем эффекте масштаба средние долгосрочные издержки будут снижаться (отрезок ОА), при постоянном оставаться неизменными (отрезок АВ), а при убывающем расти (отрезок правее В).

В долгосрочном периоде производитель может выбрать любой размер производства. Однако, решая задачу оптимизации производства по издержкам, он должен выбрать такой масштаб производства, при котором выпуск осуществлялся бы с минимальными средними долгосрочными издержками. При данном условии оптимальным будет такой размер предприятия, при котором достигается равенство долгосрочных средних и предельных издержек (LMC = LAC).

Функции издержек и в краткосрочном, и в длительном периодах характеризуют минимальные издержки, необходимые для производства различных объемов продукции, но для каждого данного объема выпуска минимумы издержек неодинаковы.

Совместим на рис. 7.13 кривые долгосрочных общих издержек и краткосрочных общих издержек, которые складываются при различных уровнях постоянных издержек. Каждая кривая STC совпадает с LTC только при единственном объеме выпуска, а при других STC > LTC. Кривая LTC, огибая кривые краткосрочных общих издержек, характеризует все возможные параметры краткосрочных общих издержек при использовании экономически эффективных способов производства.

Рис.7.13. Кривые краткосрочных (STC) и долгосрочных (LTC) общих издержек

Взаимосвязь между кривыми STC и LTC определяет взаимосвязь между кривыми средних и предельных издержек. Она проиллюстрирована на рис. 7.14, который построен также как и рис.7.13 с учетом изменяющейся отдачи от масштаба (от 0 до Q3 – возрастающая, от Q3 до Q5 неизменная и далее – убывающая).

Рис.7.14. Кривые средних и предельных краткосрочных и долгосрочных издержек

При возрастающей и убывающей отдаче от масштаба, минимальные краткосрочные средние издержки выше долгосрочных средних издержек, что отражает негибкость производства в краткосрочном периоде, невозможность за счет изменения производственной мощности выйти на экономически эффективный способ производства данного объема продукции.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Увлечёшься девушкой-вырастут хвосты, займёшься учебой-вырастут рога 9815 –  | 7682 –

| 7682 –  или читать все.

или читать все.

Вопрос 30. Издержки производства в краткосрочном и долгосрочном периоде

Структура и тенденции изменения уровня издержек производства зависят от рассматриваемого периода времени: долгосрочного или краткосрочного.

Долгосрочный период времени достаточен для того, чтобы изменить объем использования любого ресурса, в том числе и размеры производственных мощностей, а также число фирм, участвующих в отрасли. Поэтому в долгосрочном периоде все используемые ресурсы, а следовательно, и все издержки являются переменными.

В краткосрочном периоде времени фирма может изменить объемы использования лишь некоторых ресурсов – наиболее мобильных (сырья и материалов, топлива и энергии). Тогда как для изменения размера производственных мощностей у фирмы недостаточно времени. Поэтому в краткосрочном периоде использование одних ресурсов можно считать фиксированным, а использование других можно изменять в целях увеличения или уменьшения объема производства.

Сначала рассмотрим более детально ресурсы и издержки фирмы в краткосрочном периоде. Существующее в краткосрочном периоде различие между постоянными и переменными ресурсами обусловливает выделение постоянных и переменных издержек.

Постоянные издержки FC (Fixed cost) – это издержки, которые не зависят от объема выпускаемой продукции и величина которых не меняется в зависимости от изменения объема производства. Эти затраты должны быть оплачены даже в случае остановки предприятия. К ним относятся:

–арендная плата;

– часть отчислений на амортизацию зданий и сооружений;

– процент по кредитам;

– некоторые виды налогов и др.

Переменные издержки VC (variable cost) – это расходы, которые зависят от количества производимой продукции. По мере роста объема производства они возрастают. К ним относятся затраты на:

– оплату труда наемных работников и т.п.

Сумма всех издержек – постоянных и переменных – составляет валовые, или общие, издержки TC (total cost).

Для измерения издержек на производство единицы продукции используются категории средних общих АТС (average total cost), средних постоянных AFC (average fixed cost) и средних переменных AVC (average variable cost) издержек.

Средние постоянные издержки AFC – этопостоянные издержки, приходящиеся на единицу выпускаемой продукции. Средние постоянные издержки определяются делением постоянных издержек на количество произведенной продукции: AFC = FC/Q.

Средние переменные издержкиAVC – это переменные издержки, приходящиеся на единицу выпускаемой продукции. Средние переменные издержки образуются делением переменных издержек на количество произведенной продукции: AVC = VC/Q.

Средние общие издержки АТС – это общие издержки на единицу выпускаемой продукции. Средние общие издержки равны частному от деления общих издержек на количество произведенной продукции: ATC = TC/Q.

Средние издержки важны для определения прибыльности фирмы: если цена равна средним издержкам, то фирма имеет нулевой эффект, прибыль отсутствует.Если цена меньше средних издержек, то фирма несет убытки и может обанкротиться. Если цена больше средних издержек, то фирма имеет прибыль в размере этой разницы.

С целью определить максимальный выпуск продукции, на который может пойти фирма, рассчитывают предельные издержки.

Предельные издержки МС (marginal cost) – это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с данным объемом выпуска. Предельные издержки определяют как разность между суммарными издержками при производстве n единиц продукта и суммарными издержками при производстве (n+1) единиц продукта: MC = TCn – TC(n – 1).По сути дела, предельные издержки – это прирост именно переменных издержек на производство дополнительной единицы продукции, поскольку постоянные издержки остаются неизменными, поэтому:MC = VCn – VC(n – 1).

Концепция предельных издержек стратегически важна для фирмы. С помощью предельных издержек фирма может точно определить, во что ей обойдется расширение производства на одну дополнительную единицу и какие расходы она сэкономит в случае сокращения производства на единицу продукции.

В долгосрочном периоде запасы любых ресурсов, возможно, увеличить или уменьшить. Значит, предприятие для приспособления к рыночному спросу может варьировать свой масштаб производства,пропорционально изменяя все используемые ресурсы. Естественно, что при увеличении масштаба производства объём выработки (а значит, и суммарные издержки) растёт. Однако характер может быть различен. Возможны три ситуации:

– объём производства растёт быстрее, чем увеличивается количество ресурсов;

– объём производства растёт в той же степени, что и количество ресурсов;

– объём производства растёт медленнее, чем увеличивается количество ресурсов. Это различие в соотношении роста выработки и задействованных ресурсов в теории получило название эффект масштаба.

Эффект масштаба – соотношение (коэффициент) изменения объёма производства при изменении количеств всех используемых ресурсов.

Обычно на первом этапе расширения предприятия действует положительный эффект масштаба и издержки на единицу продукции снижаются. Факторы, определяющие положительный эффект масштаба:

– более узкая специализация ресурсов;

– эффективное использование оборудования;

– внедрение результатов НИОКР

– производство побочных продуктов из отходов;

– экономия на административно-управленческих расходах.

При дальнейшем увеличении размера предприятия эффект масштаба становится отрицательным, средние общие издержки увеличиваются, так как растут трудности управления огромным хозяйством, увеличивается бюрократизация административного аппарата, снижается эффективность управленческих решений.

Критерием эффективности размеров предприятия в долгосрочном периоде является так называемый оптимальный (или минимально эффективный) размер предприятия. Оптимальный размер предприятия – это размер предприятия, обеспечивающий минимальные средние долгосрочные издержки.

Дата добавления: 2015-01-29 ; просмотров: 1919 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Обязательный модуль “Экономика” курс “Экономическая теория”

2. Издержки производства в краткосрочном и долгосрочном периодах.

В зависимости от того, как влияет объем производства на величину издержек в краткосрочном периоде (в этот период предприятие не может изменить свои производственные мощности: здания, сооружения, машины, станки, оборудование), различают постоянные и переменные издержки.

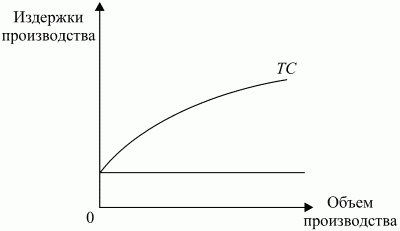

Постоянные издержки ( FC – англ. fixed costs ) – это расходы, которые остаются неизменными, каково бы ни было количество производимой продукции. К ним относятся плата за аренду помещения, расходы на охрану и содержание оборудования, амортизационные отчисления, страховые взносы, оплата рекламы, платежи за кредит, оплата управленческого и административного персонала и т. п. Постоянные издержки связаны с самим существованием предприятия и должны быть оплачены даже в том случае, если предприятие ничего не производит или, как нередко говорят, имеются и при нулевом объеме производства. Если на оси абсцисс будем откладывать объем продукции Q , а на оси ординат – издержки С, то постоянные издержки FC будут выглядеть как прямая линия, параллельная оси абсцисс (рис. 2.1).

Рис. 2.1 Общие, переменные и постоянные издержки

Постоянные издержки не следует путать с безвозвратными издержками. Безвозвратные издержки осуществляются предприятием раз и навсегда и не могут быть возвращены даже в том случае, если предприятие полностью прекращает свою производственную деятельность в данной сфере. Например, предприятие может уплатить 200 дол. за надпись на стене своего склада. Если предприятие продает склад, то эта надпись полностью утрачивает свою ценность и возвратить затраченные на нее деньги не представляется возможным.

Переменные издержки ( VC – англ. variable costs ) – это такие затраты, величина которых непосредственно зависит от количества производимой продукции. Они состоят из затрат на сырье, материалы, топливо, энергию, заработную плату производственных рабочих, транспорт и т. п.

Однако следует отметить, что динамика переменных издержек ( VC ) неравномерна: начиная с нуля, по мере роста производства, они первоначально растут очень быстро; затем, по мере дальнейшего увеличения объемов производства, начинает складываться фактор экономии на массовом производстве и рост переменных издержек становится уже более медленным, чем увеличение продукции. В дальнейшем, когда вступает в действие закон убывающей производительности, переменные издержки снова начинают обгонять рост производства. Такая динамика переменных издержек объясняется тем, что каждое предприятие имеет свой оптимальный размер издержек, за пределами которого издержки растут более чем пропорционально.

В долгосрочном периоде все издержки следует рассматривать как переменные, так как в течение длительного срока могут быть изменены все расходы, в том числе затраты, связанные с большими капитальными вложениями. В этот период одни предприятия могут покинуть данную отрасль, другие – войти в нее.

Сумма постоянных и переменных издержек составляет общие издержки (ТС – англ. total costs ). На рис. 2.1 суммирование VC и FC означает сдвиг вверх линии VC на величину OF по оси ординат.

Неравномерное изменение общих издержек приводит к тому, что меняются по мере роста объема производства и издержки на единицу продукции, или средние издержки (АС – англ. average costs ). Они подразделяются на средние общие, средние постоянные и средние переменные издержки. Средние общие издержки (АТС – англ. average total costs ) равны общим издержкам, деленным на произведенное количество продукции: АТС= TC / Q . Таким же образом рассчитываются средние постоянные и средние переменные издержки.

Средние общие издержки имеют особое значение для понимания рыночного равновесия, поскольку предприниматель стремится их минимизировать. Кривая средних издержек обычно имеет U –образную форму (рис. 2.2). Сначала средние издержки очень высокие. Это связано с тем, что большие постоянные издержки распределяются на незначительный объем продукции. По мере роста производства постоянные издержки приходятся на все большее число единиц продукции и средние издержки быстро падают, доходя до минимума в точке М.

По мере роста объема производства основное влияние на средние издержки начинают оказывать не постоянные, а переменные издержки. Поэтому согласно закону убывающей доходности кривая начинает идти вверх. Кривая средних общих издержек непосредственно зависит от кривых средних постоянных издержек ( AFC – англ. average fixed costs ) и средних переменных издержек ( A VC – англ. average variable costs ).

Рис. 2.2 Кривая средних издержек

Кривая средних издержек имеет большое значение для предпринимателя, поскольку позволяет определить, при каком объеме производства издержки на единицу продукции будут минимальными.

Средние издержки используются для решения вопроса о том, производить ли данную продукцию вообще. Для того чтобы определить, следует увеличивать или уменьшать выпуск продукции, предприятие использует понятие предельных издержек.

Предельные издержки (МС – англ. marginal costs ) – это издержки, связанные с производством дополнительной единицы продукции. Они показывают, во что обойдется предприятию увеличение объема выпуска продукции на одну единицу или какую сумму можно сэкономить в случае сокращения объема производства на эту последнюю единицу. Из этого следует, что для минимизации издержек объем производства можно увеличивать до тех пор, пока предельные издержки не станут равны средним.

Издержки производства в краткосрочном периоде

Постоянные издержки производства (TFC) — это затраты по использованию постоянных факторов производства, не зависящие от объёма выпуска. Они определяется количеством и ценой используемых постоянных ресурсов. Постоянные издержки производства связаны с самим существованием фирмы и оплачиваются ею даже тогда, когда вообще не производится продукция. Они включают отчисления на амортизацию зданий, сооружений и оборудования, заработная плата управленческого персонала, рентные платежи, страховые взносы и т.п.

Переменные издержки производства (TVC) — это затраты, связанные с применением переменных факторов производства, величина которых зависит от объёма выпускаемой продукции. По мере увеличения выпуска будет наблюдаться и рост переменных издержек (затраты на сырье, топливо, электроэнергию, заработная плата работников и т.п.).

Постоянные и переменные издержки в сумме составляют общие (валовые, совокупные, суммарные) издержки производства краткосрочного периода (TC):

Эти издержки характеризуют общий уровень производственных затрат.

Издержки производства, характеризующие уровень затрат на единицу продукции, называются средними издержками производства.

Средние постоянные издержки (AFC) отражают затраты постоянных производственных ресурсов, с которыми производится единица продукции. Они рассчитываются путём деления постоянных издержек на объём производства:

Средние переменные издержки (AVC) отражают затраты переменных производственных ресурсов, с которыми производится единица продукции:

Средние общие издержки производства (ATC) отражают затраты постоянных и переменных ресурсов, с которыми производится единица продукции. Они определяются как отношение общих издержек и объёма производства:

Предельные издержки (MC) представляют собой прирост общих издержек, связанный с производством дополнительной единицы продукции. Предельные издержки характеризуют скорость, с которой увеличиваются общие (переменные) издержки при расширении объёма производства.

Издержки производства в долгосрочном периоде. Эффект масштаба

В долгосрочном периоде с целью приспособления к рыночному спросу фирма может варьировать масштаб производства, изменяя количество всех используемых ресурсов. Это значит, что в этом периоде отсутствует деление издержек на постоянные и переменные. Задача фирмы заключается в выборе оптимального размера производства, обеспечивающего выпуск продукции с минимальными долгосрочными средними издержками (LRAC).

Динамика средних издержек в долгосрочном периоде (при условии, что цены на ресурсы остаются неизменными) зависит от типа эффекта масштаба, под которым следует понимать влияние изменения масштаба производства на объём выпускаемой продукции. При положительном эффекте масштаба средние долгосрочные издержки снижаются, при отрицательном — уменьшаются, а при постоянном — остаются неизменными.

Положительный эффект масштаба характеризуется более быстрым увеличением выпуска продукции по сравнению с темпами роста используемых ресурсов, в результате чего наблюдается снижение средних долгосрочных издержек. Это снижение может быть результатом глубокого разделения труда, использования более производительной техники и утилизации отходов, что возможно на крупных предприятиях. Положительный эффект масштаба часто называют экономией на масштабе.

Отрицательный эффект масштаба производства заключается в более высоком росте затрат, связанных с расширением производства, в сравнении с ростом выпуска продукции, в результате чего средние долгосрочные издержки повышаются. Это повышение можно объяснить тем, что более крупными предприятиями сложнее управлять, в связи с возможной реализацией продукции на отдаленных рынках у них могут возрасти транспортные расходы и издержки на рекламу, рабочим крупных предприятий, объединенным в профсоюзы, легче добиваться повышения заработной платы.

При постоянном эффекте масштаба выпуск продукции растет в той же пропорции, что и используемые ресурсы, в результате чего средние долгосрочные издержки не изменяются.

Источники:

http://be5.biz/ekonomika/e011/10.html

http://studwood.ru/1558638/ekonomika/izderzhki_proizvodstva_kratkosrochnom_dolgosrochnom_periodah

http://studopedia.su/11_55825_izderzhki-v-kratkosrochnom-i-dolgosrochnom-periode.html

http://studopedia.ru/18_23002_izderzhki-proizvodstva-i-ih-klassifikatsiya-dinamika-izderzhek-proizvodstva-v-kratkosrochnom-i-dolgosrochnom-periodah.html

http://helpiks.org/2-35954.html

http://moodle.ggau.by/mod/page/view.php?id=3306

http://studfile.net/preview/5765387/page:23/

http://assistentus.ru/forma/prikaz-o-predstavitelskih-rashodah/