Как сделать бухгалтерский баланс из ОСВ

30 Августа 2015 Просмотров: 8638 Comments (0)

В этой статье я собирался показать, как сделать бухгалтерский баланс из ОСВ. Однако, прикинув, как я буду это делать, понял, что начну использовать правила и термины бухучета. И я не уверен, что у нас с вами получится одинаковое их понимание. А посему, я придумал вот что.

Писать статью сугубо теоретическую, мне неинтересно. Я хочу задействовать вас, чтобы мы вместе прошли путь от «рассмотрения ОСВ» до заполнения бухгалтерского баланса.

Для этого у меня есть свой подход: давая новые знания, я стремлюсь, чтобы было повторение предыдущих. Иными словами, мы повторяем те знания, что служат нам опорой для новых.

Хочу отметить, что в этом цикле статей про заполнение бухгалтерского баланса, я расскажу об общих идеях, основных правилах, покажу как это делается. Вы вместе со мной проделаете весь путь по созданию баланса на основе ОСВ реального предприятия.

Итак, поехали…

Вот ОСВ работающего предприятия. В предыдущей статье мы подготовили ее к созданию бухгалтерского баланса.

Обратите внимание, что я добавил в ОСВ две пустые колонки: «Наименование» и «АП». Для чего я это сделал? Отвечаю – Для самостоятельной работы, для разогрева и вспоминания прошлых знаний.

Вот что нам следует сейчас сделать:

- скачайте оборотно-сальдовую ведомость и откройте ее

- в колонке «наименование» напишите, как называется счет. Не надо заглядывать в план счетов. Не надо добиваться какого-то точного совпадения названия счета с тем, как он называется в плане счетов. Просто вспоминайте и пишите. Достаточно, чтобы ваше название отражало суть счета. Например. 50 счет я назову «Касса». А в плане счетов он может называться «Касса предприятия».

- в колонке «АП» у каждого счета проставьте, какой он, «А – активный счет», «П – пассивный счет» или «АП – активно-пассивный счет». Подсказка: Активные счета – это те, что хранят информацию о том, что имеет предприятие и это «то», что помогает предприятию работать и зарабатывать. Обычно «это» можно потрогать. Активные счета всегда имеют дебетовый остаток, либо ноль. Пассивные счета – это долги/обязательства нашей фирмы. Это просто информация о суммах долга. Пассивные счета всегда имеют кредитовый остаток, либо ноль.

Разумеется проставить «А, П и АП» – задача не из простых. Здесь нужно знание, некоторые размышления. Я согласен, что есть счета, где можно сходу выставить, а где-то воспользоваться подсказкой и проставить нужную характеристику. В любом случае, проставьте там, где вы сможете это сделать. А оставшиеся пустые ячейки заполните согласно плану счетов. Скачать план счетов бухгалтерского учета.

Как только решите задание, сравните с тем, что получилось у меня.

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Немного Общих Правил и Наблюдений

Полагаю, читатель, вы помните, что бухгалтерские счета собирают и хранят информацию о деятельности предприятия. Разделение всей информации происходят по определенным критериям. Так вот, код и название бухгалтерского счета служит критерием разделения. В результате ОСВ показывает все задействованные на нашем предприятии бухгалтерские счета. Из ОСВ мы видим, какая информация собрана.

Однако, бухгалтерский баланс собирает информацию предприятия по-другому.

Во-первых, бухгалтерский баланс разделяет информацию на АКТИВ и ПАССИВ.

Во-вторых, внутри АКТИВА и ПАССИВА информация разделяется на определенные группы. Каждая такая группа – это экономический показатель.

В конечном итоге, ОСВ в бухгалтерском балансе просто перегруппировывается.

- Все дебетовые остатки, а это счета с характеристикой А – идут в раздел «АКТИВ баланса»

- Все кредитовые остатки, а это счета с характеристикой П – идут в раздел «ПАССИВ баланса»

- Счета с характеристикой АП переходят в баланс так: если есть дебетовый остаток – он идет в АКТИВ, если есть кредитовый остаток – он идет в ПАССИВ.

Пришедшая сумма в АКТИВ или ПАССИВ заносится в конкретное название экономического показателя. Основанием попадания суммы в экономический показатель будет название бухгалтерского счета или же, когда непонятно, используем закон о заполнении бухгалтерского баланса. Ну, а мы, уже совсем скоро приступим к заполнению баланса.

Основные средства и НМА при заполнении баланса

Основные средства неразрывно связаны с таким понятием, как амортизация (учитывается на 02 счете). Амортизация – это постепенное уменьшение первоначальной стоимости ОС, связанной с эксплуатацией ОС. Процесс амортизации у ОС происходит в течении определенного времени, но больше чем год. В результате все придет к тому, что сумма амортизации сравняется с первоначальной стоимостью ОС.

Посмотрите в ОСВ. На 01 счете учитываются суммы всех основных средств по своим первоначальным стоимостям. На 02 счете учитываются суммы амортизации этих ОС. Сейчас вы спрашиваете себя, как это связано с бухгалтерским балансом?

Казалось бы, по правилам разнесения сумм из ОСВ в баланс, мы должны суммы с 01 счета отправить в АКТИВ, а суммы со 02 счета отправить в ПАССИВ баланса. Однако для Основных средств имеется исключение.

Суть его заключается в том, что перед тем как отправить сумму в бухгалтерский баланс мы берем суммы с 01 отнимаем суммы с 02 и получившуюся сумму отправляем куда.

В АКТИВ баланса. Потому что амортизация никогда не может быть больше первоначальной стоимости ОС, а посему разница между 01-02 всегда будет дебетовая. 01 счет (А) > 02 счета (П). Ну, в крайнем случае, будет 0.

Точно такая же ситуация с 04 и 05 счетами. Здесь учитываются активы предприятия, которые не имеют физического объекта, подобно станку или машине. На 04 счете учитываются такие активы предприятия, как лицензии, исключительное право на патент, исключительное право на программное обеспечение и др. Срок использования их тоже больше 12 месяцев и они не предназначены для перепродажи. Все как с ОС. Амортизация Нематериальных Активов (НМА) учитывается на 05 счете.

ЗАКЛЮЧЕНИЕ

Заканчивая эту стаью предлагаю сделать практическое задание. Мы поработаем немного с цифрами из ОС. Задание такое:

- разделите свой лист в тетради или блокноте на две колонки: «Актив» и «Пассив»

- из ОСВ мы будем работать с колонкой «Сальдо на начало периода»

- по всем изученным правилам в этой статье – выпишите бухгалтерские счета и суммы, что можно отнести к «Активу», а что к «Пассиву»

- в каждой колонке подсчитайте итог всех сумм

- сравните общую сумму «Актива» и общую сумму «Пассива»

Для выполнения задания у вас уже есть ранее скачанные ОСВ. Если вы еще не скачали, то скачайте здесь.

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Пожалуй, теперь мы готовы к заполнению бухгалтерского баланса. В следующей статье мы сделаем это. Приглашаю.

Все не выходит из головы эта статья. Возникает какое-то чувство незаконченности, что ли. Цель понятна – подвести вас, читатель, к заполнению баланса. Сделать так, чтобы вы были максимально подготовлены к этому действию. И, хотя мне приходится выкручиваться, чтобы объяснение было на понятном уровне, все же в этой статье чего-то не хватает.

Я понимаю, что все равно вопросы будут, но хочется свести их к минимуму. Думаю, что часть этих вопросов сниму заранее. Прежде чем приступим к заполнению формы бухгалтерского баланса, я предлагаю еще немного поработать с ОСВ.

Вот что нам требуется сделать.

- мы продолжаем работать с первой колонкой ОСВ – «начальное сальдо»

- выпишите счета, которые вы считаете, собирают информацию о долгах нашей фирмы. Вы можете сразу приступить к выписыванию тех счетов, что вы знаете, и они есть в ОСВ. Можете пойти обратным путем – вычеркните те счета, что ответственны за имущество фирмы, за то, что можно потрогать. Оставшиеся счета – то, что надо.

- У выписанных счетов имеются суммы в «Дебете» или «Кредите», а то и там и там. Выпишите счет, каждую его сумму, и напишите какая это задолженность – «Должны ли нашей фирме» или «Наша фирма Должна»

- Вспомните, как по-бухгалтерски называется «Долг нашей фирме» и «Наша фирма должна». В скобках для этих названий по каждой сумме напишите бухгалтерские термины. Для подсказки прочитайте эту статью.

Как сделаете, сравните с тем, что получилось у меня.

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Рекомендую обратить внимание на эти статьи:

Сегодня мы пойдем в святая святых бухгалтерского учета. Сегодня мы сделаем то, что делает каждый главный бухгалтер, подводя итог в бухучете. Сегодня мы возьмем ОСВ реального….

В предыдущих статьях мы с вами прошли путь от приведения в нужный вид ОСВ до заполнения на его основании бух баланса. Вы смогли применить новые знания и навыки в этом….

Приветствую вас, читатель. Сегодня мы поговорим о том, в чем суть всех действий ведения бухучета. Даже не поговорим, а посмотрим, как получается конечный результат в….

Пример составления баланса по оборотно-сальдовой ведомости

В оборотно-сальдовой ведомости в табличном варианте расположены учетные счета по их возрастанию. Данные бухгалтер вносит в конце каждого месяца из журналов, в них ведётся ежедневная хозяйственная деятельность, выраженная в денежном эквиваленте. Таблицу заполняют, отображая остатки на начало и конец отчетного периода, указывают прошедшие за это время суммарные обороты.

В результате происходит формирование финансового документа за любой необходимый для анализа срок. Он может быть в виде месячного, квартального, годичного временного отрезка, предоставляя рабочую картину предприятия, оборот средств руководству, любому заинтересованному лицу.

Для чего нужен заполненный документ

В каждой организации необходима отчетность, которую ведут должностные лица, ответственные за этот род деятельности. В отчете содержится информация, отображающая остатки, движение денег в каждом счете и между ними в течение отчетного периода. Заполнение ОСВ происходит после:

В каждой организации необходима отчетность, которую ведут должностные лица, ответственные за этот род деятельности. В отчете содержится информация, отображающая остатки, движение денег в каждом счете и между ними в течение отчетного периода. Заполнение ОСВ происходит после:

- амортизационных начислений;

- списания затрат на производство;

- начисления налогов;

- формирования финансового отчета.

С помощью этого документа происходит образование статей в бухгалтерском балансе. Он контролирует корректность проведенных проводок, систематизирует информацию, выраженную ими. На основании «оборотки» видны факты, которые повлияли на изменения, произошедшие в качественном и количественном виде в балансовых регистрах. По данным от ОСВ сопоставляются цифровые значения различных сфер деятельности, из них видно, что повлияло на финансовый результат данного учреждения.

Примером, определяющим для чего нужен оборотный бухгалтерский инструмент, можно представить в следующей схеме:

- Работает предприятие.

- Бухгалтерией регистрируются проведение хозяйственных операций в первичных документах.

- В специальных журналах выполняют операции по проводкам с использованием бухгалтерских счетов.

- Каждый регистр ведет накопление однотипной информации.

С помощью таблицы:

- анализировать деятельность фирмы;

- контролировать результаты;

- выявлять и ликвидировать образованные проводками ошибки.

Для руководителя любой организации нужно не только грамотно уметь заполнять форму бланка, это сделает ведущий экономист, но еще и знать, как прочесть и расшифровать каждый представленный тезис.

Процедура формирования

Приобретение бланка для ведения учета передвижения средств не составляет проблем.

Они в свободном доступе:

- на финансовых сайтах;

- в магазинах, реализующих канцелярские товары.

Подобную таблицу можно с легкостью самостоятельно оформить с помощью электронных таблиц Excel. Программные комплексы позволяют использовать ОСВ для общих счетов и с каждым по отдельности, что облегчает бухгалтерскую задачу. Хотя специалисты почти не применяют ручной труд для заполнения финансовых бумаг, но начинающим предпринимателям лучше начать с авторучки.

Подобную таблицу можно с легкостью самостоятельно оформить с помощью электронных таблиц Excel. Программные комплексы позволяют использовать ОСВ для общих счетов и с каждым по отдельности, что облегчает бухгалтерскую задачу. Хотя специалисты почти не применяют ручной труд для заполнения финансовых бумаг, но начинающим предпринимателям лучше начать с авторучки.

Оформив вручную ведомость, придет глубокое понимание сути проводимой операции, для чего проводится двойная запись. Финансисты используют разные регистры, выбор зависит от участка, который следует проанализировать и способа предоставления данных.

Примером служат синтетические счета. Для их учета берут начальный остаток с оборотами, в результате высчитывают сальдо на конец расчетного периода.

Итоговая сумма в правильно оформленной ведомости состоит из трёх частей:

- равенства между приходом и расходом, где дебетовое сальдо служит отражением стоимости организации в начальной стадии и поступлением активов в кредитовый регистр;

- равнозначность оборотов дебетовых и кредитовых достигается двойной записью, в которой деньги, занесенные в дебет на один из счетов, поступают на кредит другого;

- последняя графа состоит из равенства, полученного в результате вычислений, это цена актива, сумма в конце периода.

Расчетчик четко следит за парами числовых значений. Если обнаружится разница, хотя бы в одном случае, значит регистр сформирован неправильно или произошла простая арифметическая ошибка. На основании синтетических счетов, заложенных в «оборотку», происходит обработка бухгалтерского баланса, в котором названия разделов часто одинаковые со счетами.

Аналитические счета в ОСВ сформированы в зависимости от их предназначения, характеристик конкретных параметров:

Эта часть отчетности не равна по оборотам, потому что денежные движения происходят в одном регистре. Остаток в начале месяце, так и в конце может стоять в графе дебетовой или кредитовой, что зависит от пассивности или активности счета. Для примера можно привести зарплатный 70 счет.

К разновидностям учетных записей относят шахматную ОСВ из синтетических счетов. «Шахматка» получает данные из операционных журналов с соблюдением итоговых равенств.

Представить этот вид финансовой таблицы можно описанием:

- по вертикали идут дебетовые счета, в горизонтальной строке записывают кредитовые значения;

- заполненные строки и графы равны используемым счетам с начальным сальдо и движением денежных средств в отчетном периоде;

- бухгалтер делает разноску счетов по их начальным остаткам;

- выполняется угловой подсчет от суммирования прихода и расхода;

- переносятся значения по всем хозяйственным операциям, указание суммы происходит в районе пересечения взаимодействующих счетов;

- оборотные цифры также считают с выводом их в углу таблицы;

- завершением подсчета конечного сальдо является угловое суммарное значение.

В каком виде составляют баланс

Формирование бухгалтерского баланса происходит по определенной форме, он принадлежит к официальному отчету. Если составление финансового свидетельства выполняется для внутреннего использования, применяют разный по своему виду учет, он зависит от предназначения, данных, взятых в основу расчетов.

сальдовым — с данными, собранными в определенный временной отрезок;

сальдовым — с данными, собранными в определенный временной отрезок;- оборотным — с выполненными операциями за ограниченный период;

- представленным по информации от проведенных инвентаризаций;

- рассчитанным с учетом регулирующих статей (амортизациям, резервам, наценкам) или без них;

- оформленным по одному профессиональному профилю, производственному участку;

- сокращенным или полным;

- сделанным для одного предприятия или представляющим финансовую картину нескольких организаций.

сальдовым — с данными, собранными в определенный временной отрезок;

сальдовым — с данными, собранными в определенный временной отрезок;Отчет составляют по требованию какого-то события в виде:

- вступительного;

- ликвидационного;

- разделительного;

- объединительного.

Сбалансированность финансовой информации может быть:

Список можно продолжить, экономистам каждого предприятия разрешено использовать любую удобную форму отчетности, лишь бы организационный финансовый вопрос решался достоверно, а подход к заполнению был сохранен с основополагающими правилами.

Правила и техника составления

В оборотной-сальдовой ведомости представлены остатки средств за определенное время. В бухгалтерских счетах отображена работа предприятия в денежном эквиваленте, ставятся значения из полученных новых результатов, которые переносятся в таблицу.

Формирование упрощенного баланса с помощью оборотно-сальдовой ведомости происходит по следующим мероприятиям:

- ведется обработка данных счетов, чтобы произвести приходные и расходные операции для выведения конечных остатков;

- составляется графологическая система, в ней под дебетом и кредитом записывают построчно обороты каждого счета;

- подсчитывают все цифры по приходу и расходу, которые в результате приравнены;

- итог представляет опись всех остатков по счетам;

- проводят проверку правильности конечных значений, прибавляют к начальному остатку по приходу активные оборотные счета, отнимают все значения, которые разнесены в кредите;

- для пассивных счетов берут кредитовое сальдо, добавляют его оборотные средства и отнимают значения по дебетовому обороту;

- полученная цифра должна быть идентичной с разноской со счетов.

Общий результат состоит из окончательных значений:

Все суммы фиксируют под балансом. Его оборотный вид представляет полученный результат от общего итога остатков по дебету, который равняется с сальдо кредита, они выведены со всех финансовых счетов.

Полная балансовая форма состоит из всего перечня статей, рекомендованных для выделения в определенном разделе. Финансистам организаций разрешено удалять из отчетности те обозначения, которые не задействованы в деятельности учреждения, или, наоборот, добавлять информацию для полной достоверности.

Что обозначают основные аббревиатуры

В бухучете часто используют сокращения, которые понятны специалистам и неясны новичку. Обычно расшифровка представляет название из первых букв и обозначает рабочий участок, наименование текущих средств или хозяйственную деятельность подразделения. Подобная аббревиатура может быть представлена в виде:

- расходов на транспорт и заготовку материалов — ТЗР;

- средств, принадлежащих к основным — ОС;

- нематериальных активов — НМА;

- производства, находящегося в незавершенной стадии — НЗП;

- затрат на будущие периоды — РБП;

- товарно-материальных ценностей – ТМЦ.

Пример заполнения

Следует учесть, что у «оборотки» нет четких нормативных требований для её ведения. Но так как этот документ финансовый, его нужно заполнять в определенных рамках с обозначением следующих реквизитов:

- названия формы отчета;

- данных фирмы, которая отвечает за оборот средств;

- периода представления информации;

- ответственных должностных лиц за проведение отчетности и выполнивших расчет.

Любая деятельность начинается с нуля, как и работа бухгалтера. Нужно понять очевидное, что баланс в любом его виде выучить невозможно без понимания смысла операций. Каждый новичок станет специалистом, для этого нужно полюбить своё дело, относиться серьёзно к проводкам, тогда не будет ошибок в разносках, а баланс обязательно сойдется.

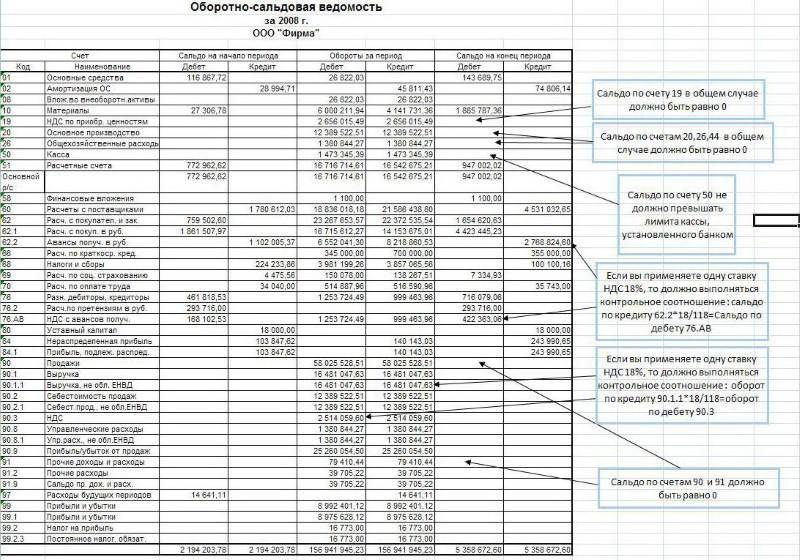

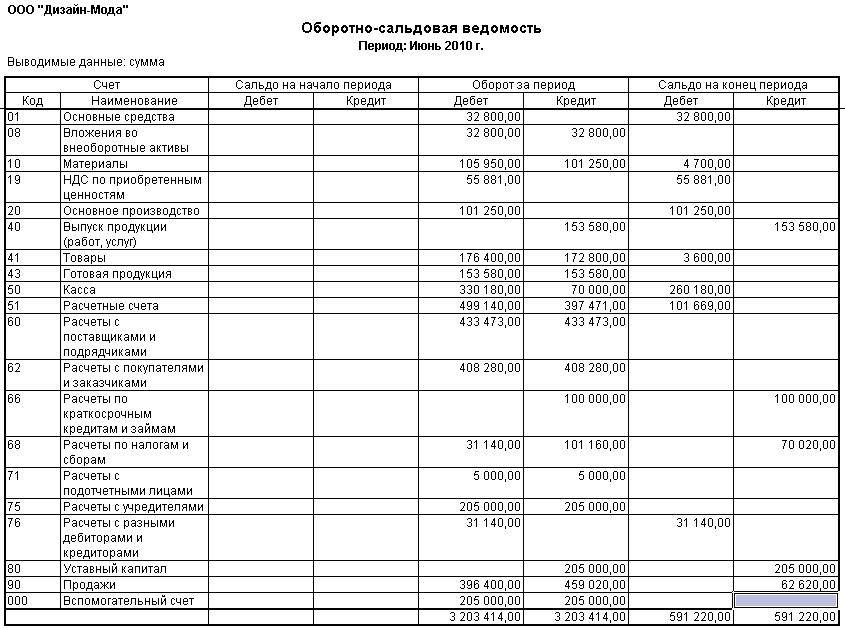

Пример оборотно-сальдовой ведомости представлен ниже.

Составление баланса по оборотно-сальдовой ведомости: пример заполнения

Два простых шага для проверки бухгалтерского баланса по ОСВ

Автор статьи

Автор обучающих курсов “Бухгалтерский учет для продвинутых”, “Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?”, “Финансовый анализ для экспертов кредитных организаций”, “Управленческий учет и бюджетирование”. Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

Если требуется быстро проверить составленный баланс, как это сделать?

Проверить заполнение бухгалтерского баланса малого предприятия можно по оборотно-сальдовой ведомости (ОСВ), для этого нужно проделать два простых шага.

Малые предприятия могут сдавать упрощенную бухгалтерскую отчетность.

Актив упрощенного баланса состоит из пяти показателей, пассив из шести.

Первый шаг: для проверки строк баланса нужно сложить остатки по определенным бухгалтерским счетам, взятые из оборотно-сальдовой ведомости (ОСВ).

В балансе есть показатели на начало и конец отчетного периода и в ОСВ так же вы найдете показатели на начало и конец отчетного периода.

Для проверки строки актива «Материальные внеоборотные активы» нужно взять значение по счету 01 «Основные средства» и вычесть из них значение по счету 02 «Амортизация основных средств». Получившееся значение должно быть указано в балансе в качестве материальных внеоборотных активов.

«Нематериальные, финансовые и другие внеоборотные активы» у малых предприятий как правило отсутствуют, поскольку к ним относятся нематериальные активы (НМА), которые у малых предприятий обычно не в ходу. К примеру, к НМА относят программные продукты, разработанные собственными силами. Чтобы проверить эту строку нужно взять показатели по счету 04 «НМА» и вычесть показатели счета 05 «Амортизация НМА».

Для проверки строки «Запасы» нужно сложить остатки по счетам 10 «Материалы», 20 «Основное производство», 41 «Товары» и 43 «Готовая продукция». В зависимости от вида деятельности предприятия, некоторые бухгалтерские счета могут не использоваться. Например, у торгового предприятия могут отсутствовать остатки по счету 43, поскольку оно не занимается производственной деятельностью.

Чтобы проверить правильность заполнения в балансе строки «Денежные средства и денежные эквиваленты» нужно сложить остатки счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета, 55 «Специальные счета» и 57 «Переводы в пути».

По строке «Финансовые и другие оборотные активы» у малых предприятий обычно отражается дебиторская задолженность, которую в ОСВ вы можете увидеть на остатках по дебету следующих счетов: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами» 76 «Расчеты с прочими дебиторами и кредиторами»

При проверке данных пассива бухгалтерского баланса нужно работать с остатками счетов по кредиту.

В строке «Капитал и резервы» отображаются показатели счетов 80 «Уставный капитал» и 84 «Нераспределенная прибыль»

Связанный курс

«Долгосрочные заемные средства» отражаются в ОСВ по счету 67 «Долгосрочные займы и кредиты»

«Другие долгосрочные обязательства» отражаются так же по счету 67, для проверки этой строки требуется запрашивать дополнительную аналитику. В противном случае, эта строка будет иметь нулевой показатель.

По строке «Краткосрочные заемные средства» указывается остаток по счету 66 «Краткосрочные займы и кредиты»

«Кредиторская задолженность» складывается из остатков по кредиту следующих счетов: : 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и пенсионному обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами» 76 «Расчеты с прочими дебиторами и кредиторами»

«Другие краткосрочные обязательства» как правило представляют собой остатки кредиторской задолженности, которые не вошли в предыдущую строку. Например, депонированная заработная плата (одноименный счет 76.04) или специальные фонды для оплаты предстоящих расходов, которые отображаются в ОСВ по счету 96 «Резервы предстоящих расходов».

Второй шаг: сложить все строки в активе и отдельно все строки в пассиве. После этого сравнить итоговые показатели актива и пассива. Они всегда должны быть равны друг другу.

/ “Бухгалтерская энциклопедия “Профироста”

18.09.2019

Информацию на странице ищут по запросам: Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета, как проверить, транспортный налог Красноярск, транспортный налог, ответ на требование ИФНС, ответ на требование контролирующих органов, контроль ИФНС, выездная налоговая проверка.

Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость относится к числу основных и важнейших сугубо бухгалтерских документов, который является по сути дела отчетом о движении финансовых средств на счетах предприятия, а также остатках на них на начала и конец определенного периода. Она является основой для составления бухгалтерского баланса и представляет собой форму, в которой содержатся данные по дебету, кредиту каждого субсчета, их промежуточные и конечные показатели. Специалисты рассматривают ее как последнее звено в цепи подготовки к налоговой и финансовой отчетности.

Стоит отметить, что не все предприятия используют в своей деятельности оборотно-сальдовые ведомости, но если этот документ входит в документооборот компании, то он обязательно должен быть утвержден в ее учетной политике.

Для чего нужен данный документ

Грамотный бухгалтер или аудитор, проанализировав оборотно-сальдовую ведомость, может выявить ошибки в бухгалтерском учете, разобраться с причиной их появления и своевременно их устранить. Например, это бывает актуально в тех случаях, когда на активном счете оказывается кредитный остаток или на пассивном — остаток дебетовый.

Что нужно знать, чтобы написать или прочитать оборотно-сальдовую ведомость

Составление, ровно как и прочтение оборотно-сальдовой ведомости, требует определенных знаний и навыков и возможно только при условии, что человек, взявшийся за это, знает:

- что такое обороты кредитовые и дебетовые,

- может ли быть сальдо на данном конкретном счете и если да, то каким именно,

- а также какой конкретно счет анализируется и особенности ведения этого счета.

Виды оборотно-сальдовой ведомости

Всего существует три основных вида оборотно-сальдовой ведомости:

- по аналитическим счетам (формируются по количеству, категории и номенклатуре),

- по синтетическим счетам (здесь учитывается совокупность различных значений),

- а также комбинированные (включают элементы предыдущих двух ведомостей).

Основные правила составления оборотно-сальдовой ведомости

На сегодняшний день унифицированного, обязательного для применения образца данного документа нет, поэтому оформляться он может в свободном виде или же по специальным шаблонам. Иногда компании разрабатывают собственные бланки ведомости (исходя из собственных потребностей) и впоследствии распечатывают их тираж в типографии.

С виду оборотно-сальдовая ведомость может показаться простым набором цифр, разнесенных по разным колонкам. Однако, на самом деле она представляет из себя четко структурированную сводную таблицу, в которую вносятся сведения о различных перечислениях, хозяйственно-финансовых операциях предприятия, в том числе таких, как списание производственных затрат, начисление налогов, начисление амортизации, формирование отчетности и т.д.

В документе всегда указывается

- наименование предприятия или организации,

- бухгалтерия которого формирует документ,

- номера счетов (иногда с их расшифровкой),

- конкретные суммы.

Важное условие: при правильном составлении конечные цифры во всех столбиках ведомости должны совпадать.

Оборотно-сальдовая ведомость относится к категории регулярных документов и составляется она, как правило, один раз в месяц в единственном экземпляре.

Документ подписывать необязательно, но при необходимости заверить ее должен именно тот сотрудник, который занимался ее составлением или же проверкой (к примеру, главный бухгалтер). Точно также не нужно и ставить на документе печать.

Оборотно-сальдовые ведомости, как любые другие бухгалтерские документы нужно хранить не менее пяти лет.

Образец заполнения оборотно-сальдовой ведомости

Первым делом в ведомости нужно обязательно указать название предприятия, для которого она делается. Далее вносится наименование документа и конкретный счет, на который она составляется. В данном примере это счет под кодом 60, который расшифровывается как «Расчеты с подрядчиками и поставщиками».

Алгоритм внесения записей в этот образец оборотно-сальдовой ведомости не очень сложен и производится по определенной очередности, исходя из последовательности производимых финансово-хозяйственных действий.

ПРИМЕР. Предположим, что предприятие перечислило контрагенту предоплату в размере 100 тыс.рублей. Данная операция в документе была отражена, как увеличение дебиторских активов в субсчете (строка 60.1). Далее контрагент предоставил предприятию товарно-материальные ценности на сумму 150 тыс. рублей. Эта операция вносится в таблицу как увеличение кредитного пассива в субсчете 60.2. Затем предприятие выплачивает контрагенту частичную стоимость товара и это отражается в ведомости, как снижение пассивов на 100 тыс рублей на субсчета 60.2 (в дебете) и как снижение активов на субсчета 60.1 (в кредите). Таким образом, в итоге предприятие на период составления документа должно контрагенту 50 тыс. рублей, что отражается на субсчета 60.2 ( в кредите). В строке 60 указываются итоговые общие показатели сумм.

Руководство по заполнению оборотно-сальдовой ведомости: 7 главных принципов

В экономической теории есть понятия «поток» и «запас». В теории бухучета им соответствуют понятия «оборот» и «сальдо». Для управленческого и финансового контроля необходимо знать динамику данных показателей. Оборотно-сальдовая ведомость может составляться по отдельным счетам и по укрупненным (обобщенным) счетам бухучета, что необходимо для глубокого анализа финансовых результатов. Узнать, что же это такое оборотно-сальдовая ведомость и скачать образец ее заполнения, вы можете в этой статье!

Что такое оборотно-сальдовая ведомость, и для чего нужен этот документ?

Обычно оборотно-сальдовая ведомость представляет собой таблицу. Оборотно-сальдовая ведомость – это документ, который составляют вслед за:

- Начислением амортизации

- Списанием производственных затрат

- Начислением налоговых обязательств

- Формированием финансовой отчетности

На основе данных данного документа составляют статьи бухгалтерского баланса. Также этот отчет необходим для контроля корректности отображения в бухучете проводок и систематизации информации о них.

Как правильно сшивать документы ниткой? Фотографии и пошаговое руководство содержатся в нашей новой публикации по ссылке.

Особенностью этого вида отчета является то, что его можно составлять в разрезе отдельных счетов, или даже субсчетов, а также то, что его составляют на любую дату, не дожидаясь конца отчетного периода.

Образец оборотно-сальдовой ведомости.

Образец оборотно-сальдовой ведомости.

Виды оборотно-сальдовой ведомости

В зависимости от того, что является объектом исследования, документ формируют по синтетическим счетам, по аналитическим счетам и шахматным образом.

Можно ли получить кредит на открытие малого бизнеса с нуля и что для этого необходимо сделать – узнайте по ссылке.

Документ, составленный на основе анализа аналитических счетов дает возможность отследить потоки и запасы денежных средств в разрезе конкретного счета Плана счетов.

Основной целью шахматной ведомости является предоставление информации по хозяйственным операциям за отчетный период. В ней не указываются остатки, она содержит данные только по потокам денежных средств.

Что такое первичный документ, как правильно вести и хранить первичную документацию в бухгалтерии, вы можете прочесть тут.

Этот документ составляется на основе не Плана счетов, а на базе журнала хозяйственных операций (синтетическая ведомость составляется на базе Плана счетов).

Оборотно-сальдовая ведомость: образец заполнения, пример и основные реквизиты

Хоть нормативные требования к этому отчету и не зафиксированы в законодательных актах в силу того, что он играет, скорее, роль технического характера, это официальный документ, который должен обладать следующими реквизитами:

- Наименованием (где собственно указывается название отчета)

- Реквизитами фирмы, составляющей его

- Периодом составления

- Единцами учета объектов анализа

- Реквизитами лиц, ответственных за правильное формирование документа

Как зарегистрировать товарный знак самостоятельно, вы можете узнать в статье по ссылке.

Как правильно заполнить оборотно-сальдовую ведомость?

Как правильно заполнить оборотно-сальдовую ведомость?

Основные правила заполнения документа

- Информативная составляющая документа состоит из: номера счета, расшифровки счета, остатков средств на счете (активного, или пассивного) на начало и конец отчетного периода, оборотов по счету за отчетный период.

- Каждый вид оборотно-сальдовой ведомости обладает своими особенностями. При составлении документа по синтетическим счетам нужно знать, что правильно составленная ведомость такого вида обладает тремя обязательными равенствами.

- Сумма средств по дебету в начале отчетного периода должна быть равна сумме средств по кредиту этой же даты отчета. Это равенство вытекает из того, что средства предприятия являются одновременно и его активами, и источниками их формирования.

- Обороты по дебету счетов должны быть равны оборотам по кредиту. Это равенство вытекает из принципа двойной записи: к примеру, заработная плата является одновременно и производственными расходами, и задолженностью предприятия перед работниками.

- Третье равенство выражается в том, что стоимость активов фирмы должна быть равна сумме обязательств компании. Это равенство также вытекает из принципа двойной записи.

- Ведомость, составленная по аналитическим счетам, позволяет получить информацию в разрезе необходимых факторов (ассортимента, видам контрагентов, количества).

- Шахматная ведомость составляется для учета оборотов по дебету и кредиту счетов. Принцип двойной записи означает, что активы предприятия являются одновременно его обязательствами перед контрагентами.

Что лучше открыть начинающему бизнесмену: ИП или ООО? Ответ содержится в этой статье.

Где можно скачать бесплатно чистый бланк для заполнения и образец оборотно-сальдовой ведомости?

Оборотно-сальдовая ведомость – чистый бланк скачать бесплатно, вы можете по этой ссылке. А пример заполнения оборотно-сальдовой ведомости находится здесь.

Образец заполнения оборотно-сальдовой ведомости:

Таким образом, форма оборотно-сальдовой ведомости не зафиксирована законодательно. Бланк данного документа можно найти на специфических сайтах (финансового содержания), купить в книжно-канцелярском магазине, составить в Excele.

Пример заполнения оборотно-сальдовой ведомости был подробно рассмотрен в следующем видео-уроке:

Заполнение баланса 2016 построчно по оборотно сальдовой ведомости пример

Сейчас вы спрашиваете себя, как это связано с бухгалтерским балансом?

Казалось бы, по правилам разнесения сумм из ОСВ в баланс, мы должны суммы с 01 счета отправить в АКТИВ, а суммы со 02 счета отправить в ПАССИВ баланса. Однако для Основных средств имеется исключение.

Суть его заключается в том, что перед тем как отправить сумму в бухгалтерский баланс мы берем суммы с 01 отнимаем суммы с 02 и получившуюся сумму отправляем куда.

В АКТИВ баланса. Потому что амортизация никогда не может быть больше первоначальной стоимости ОС, а посему разница между 01-02 всегда будет дебетовая. 01 счет (А) 02 счета (П). Ну, в крайнем случае, будет 0.

Точно такая же ситуация с 04 и 05 счетами. Здесь учитываются активы предприятия, которые не имеют физического объекта, подобно станку или машине.

Прежде чем приступим к заполнению формы бухгалтерского баланса, я предлагаю еще немного поработать с ОСВ.

Вот что нам требуется сделать.

- мы продолжаем работать с первой колонкой ОСВ – «начальное сальдо»

- выпишите счета, которые вы считаете, собирают информацию о долгах нашей фирмы. Вы можете сразу приступить к выписыванию тех счетов, что вы знаете, и они есть в ОСВ. Можете пойти обратным путем – вычеркните те счета, что ответственны за имущество фирмы, за то, что можно потрогать.

Оставшиеся счета – то, что надо.

Заполнение баланса 2016 построчно по оборотно сальдовой ведомости пример

А в плане счетов он может называться «Касса предприятия».

- в колонке «АП» у каждого счета проставьте, какой он, «А — активный счет», «П – пассивный счет» или «АП – активно-пассивный счет». Подсказка: Активные счета – это те, что хранят информацию о том, что имеет предприятие и это «то», что помогает предприятию работать и зарабатывать. Обычно «это» можно потрогать. Активные счета всегда имеют дебетовый остаток, либо ноль.

Пассивные счета – это долги/обязательства нашей фирмы. Это просто информация о суммах долга. Пассивные счета всегда имеют кредитовый остаток, либо ноль.

Разумеется проставить «А, П и АП» — задача не из простых. Здесь нужно знание, некоторые размышления. Я согласен, что есть счета, где можно сходу выставить, а где-то воспользоваться подсказкой и проставить нужную характеристику.

- на 31 декабря 2015 года;

- на 31 декабря 2014 года.

Таким образом, сведения и суммы за период 2015 года нужно брать из прошлогодней отчетности. А чтобы заполнить упрощенную форму баланса для малых предприятий показателями за 2016-й год, необходимы:

- оборотно-сальдовая ведомость по всем счетам за 2016-й год;

- выписка о начисленных за 2016-й год процентах по полученным фирмой кредитам и займам (Кт счета 66 «Краткосрочные кредиты и займы» и счет 91 «Прочие доходы и расходы»).

Нередко можно встретить пример заполнения баланса для малого предприятия, где есть пустые строки с прочерками. Допустимо ли это? Вполне. Ведь в оборотно-сальдовой ведомости далеко не всегда есть соответствующие данные для заполнения отдельных строк баланса.

По сути, баланс составляется как раз на основании данных пятого и шестого столбцов оборотно-сальдовой ведомости. А данные первого и второго столбцов отражаются в балансе, как данные на начало периода.

Как правило, обороты по дебету счетов составляют актив баланса, а обороты по кредиту – пассив баланса. Строки баланса в некоторых случаях представляют собой группировку из нескольких счетов бухгалтерского учета, а в некоторых содержат данные из оборотов по одному счету.

Например, строка «Основные средства», содержит данные из оборотов по одноименному счету 01 «Основные средства».

То есть, в данной строке отражается показатель остатка стоимости основных средств на конец периода. Строка «Денежные средства» содержит в себе группировку данных по всем счетам учета денежных средств.

Оборотно-сальдовая ведомость создается на момент регистрации компании. В тот период она считается нулевой – в документе отсутствуют зафиксированные обороты по счетам.

Заполнить баланс по оборотно сальдовой ведомости в эксель

Составляя документ, необходимо принять во внимание следующие особенности:

- когда предприятие зарегистрировано, сумма его уставного капитала отражается в 2 документах – дебете счета 75 и кредите счета 80;

- уставной капитал компании складывается из денег, основных средств, товаров и материалов;

- средства, которые отражаются в ведомости, фиксируются по перечню категорий;

- из-за того, что совершенные операции отражаются и в дебете, и в кредите, любое несоответствие данных свидетельствует о допущенной ошибке.

Ведомость является основой для внесения данных в целый перечень налоговых документов.

Внешним пользователям, как правило, достаточно представления бухгалтерского баланса на бланке 2018 года с определенной периодичностью (месяц, квартал, год). Их может устраивать стандартная отчетная форма, которая используется для сдачи отчета в ИФНС и органы государственной статистики, но возможны варианты трансформации данных в другие похожие на бухгалтерский баланс 2018 года отчетные формы.

Для внутренних целей, главной из которых является текущий анализ деятельности и своевременное принятие мер по корректировке работы предприятия, бухгалтерский баланс – форма 1 на бланке 2018 года – может составляться с любой периодичностью и в очень широком спектре его видов.

Таким образом, значение бухгалтерского баланса выходит очень далеко за границы обычной бухотчетности, создаваемой для ИФНС.

Заполняем таблицу «Активы» бухгалтерского баланса: Данная таблица состоит из двух разделов: внеоборотные активы и оборотные активы.

Как уже выше говорилось, для заполнения формы 1 будем использовать данные оборотно-сальдовой ведомости.

Пример составления баланса по оборотно-сальдовой ведомости

В оборотно-сальдовой ведомости в табличном варианте расположены учетные счета по их возрастанию. Данные бухгалтер вносит в конце каждого месяца из журналов, в них ведётся ежедневная хозяйственная деятельность, выраженная в денежном эквиваленте. Таблицу заполняют, отображая остатки на начало и конец отчетного периода, указывают прошедшие за это время суммарные обороты.

В результате происходит формирование финансового документа за любой необходимый для анализа срок.

В скобках для этих названий по каждой сумме напишите бухгалтерские термины. Для подсказки прочитайте эту статью.

Как сделаете, сравните с тем, что получилось у меня.

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Рекомендую обратить внимание на эти статьи:

Сегодня мы пойдем в святая святых бухгалтерского учета.

В предыдущих статьях мы с вами прошли путь от приведения в нужный вид ОСВ до заполнения на его основании бух баланса. Вы смогли применить новые знания и навыки в этом….

Приветствую вас, читатель.

Примером служат синтетические счета. Для их учета берут начальный остаток с оборотами, в результате высчитывают сальдо на конец расчетного периода.

Итоговая сумма в правильно оформленной ведомости состоит из трёх частей:

- равенства между приходом и расходом, где дебетовое сальдо служит отражением стоимости организации в начальной стадии и поступлением активов в кредитовый регистр;

- равнозначность оборотов дебетовых и кредитовых достигается двойной записью, в которой деньги, занесенные в дебет на один из счетов, поступают на кредит другого;

- последняя графа состоит из равенства, полученного в результате вычислений, это цена актива, сумма в конце периода.

Расчетчик четко следит за парами числовых значений.

В специальных журналах выполняют операции по проводкам с использованием бухгалтерских счетов.

- Каждый регистр ведет накопление однотипной информации.

С помощью таблицы:

- анализировать деятельность фирмы;

- контролировать результаты;

- выявлять и ликвидировать образованные проводками ошибки.

Для руководителя любой организации нужно не только грамотно уметь заполнять форму бланка, это сделает ведущий экономист, но еще и знать, как прочесть и расшифровать каждый представленный тезис.

Процедура формирования

Приобретение бланка для ведения учета передвижения средств не составляет проблем.

Они в свободном доступе:

- на финансовых сайтах;

- в магазинах, реализующих канцелярские товары.

Подобную таблицу можно с легкостью самостоятельно оформить с помощью электронных таблиц Excel.

- отчетным периодом для бухгалтерского баланса является календарный год;

- активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные (существующие менее и более 12 месяцев соответственно);

- зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ;

- имущество оценивается по «чистой» стоимости (за вычетом регулирующих статей);

- учетные данные годового отчета должны быть подтверждены инвентаризацией.

Об организации инвентаризации подробнее читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

Что значит аббревиатура ТЗР (расшифровка) и прочие

Далее в статье часто будут упоминаться аббревиатуры, которые часто используются в бухучете.

Строка 1420 «Отложенные налоговые обязательства» = Кт 77. Строка 1430 «Оценочные обязательства» = Кт 96 (только оценочные обязательства со сроком исполнения более 12 месяцев после отчетной даты). Строка 1450 «Прочие обязательства» = долгосрочная задолженность, которая не вошла в другие показатели разд. IV бухгалтерского баланса. Строка 1400 «Итого по разделу IV» = сумма показателей указанных выше строк 1410 — 1450.

- Раздел V «Краткосрочные обязательства»

Строка 1510 «Заемные средства» = Кт 66 + Кт 67 (в части начисленных процентов, срок погашения которых на отчетную дату не более 12 месяцев). Строка 1520 «Кредиторская задолженность» = Кт 60 + Кт 62 + Кт 76 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75. При этом учитывайте только краткосрочную задолженность.

Итак, мы рассмотрели статьи баланса.

Теперь предлагаем схему, которая поможет определить его показатели (дебетовое и кредитовое сальдо по счетам бухучета обозначим соответственно Дт и Кт).

Строка 1110 «Нематериальные активы» = Дт 04 (без расходов на НИОКР) — Кт 05. Строка 1120 «Результаты исследований и разработок» = Дт 04 (аналитический счет учета расходов на НИОКР). Строка 1130 «Нематериальные поисковые активы» = Дт 08 (аналитический счет учета расходов на нематериальные поисковые затраты). Строка 1140 «Материальные поисковые активы» = Дт 08 (аналитический счет учета расходов на материальные поисковые затраты). Строка 1150 «Основные средства» = Дт 01 — Кт 02 + Дт 08 (аналитический счет учета расходов на незавершенное строительство).

Итого по разделу I

II. ОБОРОТНЫЕ АКТИВЫ

10 – 14 + 20 + 41 + 44 + 97

Налог на добавленную стоимость

60 + 62 – 63 + 66 + 68 + 69 + 71 + 76

58 (краткосрочные) – 59 (краткосрочные) + 73

Источники:

http://znaybiz.ru/buh/plan-schetov/balance/sostavlenie-po-oborotno-saldovoj-vedomosti.html

http://www.profirost.ru/articles/dva-prostyh-shaga-dlya-proverki-buhgalterskogo-balansa-po-osv.html

http://assistentus.ru/forma/oborotno-saldovaya-vedomost/

http://fbm.ru/bukhgalteriya/rukovodstvo-po-zapolneniyu-oborotno-s.html

http://sdaypdd.ru/zapolnenie-balansa-2016-postrochno-po-oborotno-saldovoj-vedomosti-primer

http://nalog-nalog.ru/buhgalterskaya_otchetnost/godovaya_buhgalterskaya_otchetnost/kogda_sdaetsya_buhgalterskij_balans_sroki_nyuansy/