Формула собственных оборотных средств по балансу

Понятие собственных оборотных средств

Оборотные активы компании представляют собой денежную стоимость:

- оборотных фондов (сырья и материалов, топлива, комплектующих изделий);

- фондов обращения (готовой продукции, товар, отгруженный, но не оплаченный).

С помощью собственных оборотныхактивов можно определить степень платежеспособности и финансовой устойчивости любого предприятия.

Формула собственных оборотных средств по балансу

Формула собственных оборотных средств по балансу требует данных бухгалтерского баланса, который является основным источником информации для анализа деятельности любых организаций.

Общая формула собственных оборотных средств по балансу выглядит следующим образом:

СоС = ОА – КО

Здесь СоС – собственные оборотные средства,

ОА – сумма оборотных активов,

КО – сумма краткосрочных обязательств.

Если использовать новый баланс, то формула собственных оборотных средств по балансу выглядит так:

СоС = строка 1200 – строка 1500

Это же значение можно определить и вторым способом:

СоС = СК + ДО — ВА

Здесь СК – сумма собственного капитала,

ВА – внеоборотные активы,

ДО – сумма собственных обязательств.

По строкам баланса данная формула выглядит следующим образом:

СоС = строка 1300 + строка 1530 – строка 1100

Норматив показателя собственных оборотных средств

Показатель собственных оборотных средств любой компании может быть положительным и отрицательным:

- По нормативу показатель должен быть положительной величиной, это значит, что оборотные активы больше краткосрочных обязательств.

- Отрицательная величина показателя собственных оборотных средств характеризует компанию с негативной стороны. Правда существуют исключения, когда успешные предприятия работают при отрицательном значении показателя собственных оборотных средств (например, Макдональдс, где данное соотношение перекрывают очень быстрым циклом превращения запасов в выручку).

Проводя анализ показателя собственных оборотных средств, его необходимо сравнить с величиной запасов предприятия. При нормальном функционировании предприятия показатель должен не только быть положительным, но и быть больше, чем величина запасов. Это можно объяснить тем, что запасы являются наименее ликвидной частью оборотных средств, поэтому их необходимо финансировать за счет собственныхсредств или средств, привлеченных на длительные сроки.

Примеры решения задач

| Задание | Предприятие отработало со следующими показателями за 2015 и 2016 год |

Собственный капитал (строка 1300)

2015 г. – 258 000 рублей,

2016 г. – 286 000 рублей.

Внеоборотные активы (строка 1100)

2015 г. – 148 000 рублей,

2016 г. – 172 000 рублей.

Оборотные активы (строка 1530)

2015 г. – 250 000 рублей,

2016 г. – 270 000 рублей.

Определить показатель собственных оборотных средств по балансу и сравнить показатели за два года.

СоС = строка 1300 + строка 1530 – строка 1100

СоС (2015 год) = 258 000 + 250 000 – 148 000 = 360 000 рублей

СоС (2016 год) = 286 000 + 270 000 – 172 000 = 384 000 рублей

Вывод. Мы видим, что показатель собственных оборотных средств компании имеет тенденцию к увеличению, что говорит о повышении ее эффективности.

| Задание | Рассчитать показатель по бухгалтерскому балансу на примере компании ООО «Русский дом». Даны следующие показатели: |

Сумма краткосрочных обязательств (стр. 1500) – 1360 тыс. рублей,

Оборотные активы (стр. 1200) — 2500 тыс. рублей,

СоС = строка 1200 – строка 1500

СоС = 2500 – 1360 = 1140 тыс. руб.

Вывод: Мы видим, что величина собственных оборотных средств положительная, поэтому можно сказать о том, что оборотные активы больше краткосрочных обязательств.

Расшифровка строк бухгалтерского баланса (1230 и др.)

Знакомимся со статьями баланса 2021 года: их коды и расшифровки

Все, кому доводилось держать в руках баланс, а тем более его составлять, обращали внимание на графу «Код». Благодаря этой графе органы статистики способны систематизировать информацию, содержащуюся в балансах всех компаний. Следовательно, указывать коды в бухбалансе нужно, только когда этот отчет представляется в органы госстатистики и другие органы исполнительной власти (ст. 18 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, п. 5 приказа Минфина России от 02.07.2010 № 66н). Если баланс не годовой и нужен только собственникам или иным пользователям, указывать коды не обязательно.

ВНИМАНИЕ! С 01.06.2021 в форму бухбаланса и другой бухотчетности внесены изменения!

В бухгалтерском балансе коды строк с 2014 года должны соответствовать кодам, указанным в приложении 4 к приказу № 66н. При этом устаревшие коды из утратившего силу приказа № 67н с аналогичным названием, датированного 22.07.2003, уже не применяются.

Отличить ранее применявшиеся коды от современных несложно — по количеству цифр: современные коды 4-значные (например, строки 1230, 1170 бухгалтерского баланса), тогда как устаревшие содержали только 3 цифры (например, 700, 140).

О том, как выглядит форма действующего бухбаланса с кодами строк, читайте в статье «Заполнение формы 1 бухгалтерского баланса (образец)».

Активы нового баланса (стр. 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600)

В строках актива бухгалтерского баланса новой формы (приказ № 66н) находит отражение имущество компании — как материальное, так и нематериальное. Статьи этой части бухбаланса располагаются по принципу возрастающей ликвидности, при этом в самом верху актива баланса находится имущество, которое практически до конца своего существования остается в первоначальной форме.

Пассивы нового баланса (стр. 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700)

В строках пассивной части баланса отражаются источники поступления средств, которыми распоряжается компания, иначе говоря, источники ее финансирования. Информация, содержащаяся в строках пассива, помогает понять, как изменилась структура собственного и заемного капитала, сколько компания привлекла заемных средств, сколько из них краткосрочных и сколько долгосрочных и т. д. Таким образом, строки пассива дают информацию о том, откуда появились средства и кому предприятие должно их вернуть.

Активы старого баланса (стр. 120, 140, 190, 210, 220, 230, 240, 250, 290, 300) и его пассивы (стр. 470, 490, 590, 610, 620, 700)

Назначение строк актива и пассива старой формы баланса (приказ № 67н) существенно не отличается от назначения строк обновленного бухгалтерского баланса — разница лишь в перечне этих строк, их кодировании и степени детализации информации.

Как расшифровать строки актива бухгалтерского баланса

Прежде чем расшифровать статью актива, рассмотрим ее код — он несет в себе определенную информацию. Так, первая цифра показывает, что данная строка относится к бухбалансу (а не к иному бухгалтерскому отчету); 2-я — указывает на раздел актива (например, 1 — внеоборотные активы и т. д.); 3-я цифра отражает активы в порядке возрастания их ликвидности. Последняя цифра кода (изначально это 0) призвана помочь в построчной детализации показателей, признаваемых существенными — это позволяет выполнить требование ПБУ 4/99 (п. 11).

ОБРАТИТЕ ВНИМАНИЕ! Требование о детализации могут не выполнять субъекты малого предпринимательства (п. 6 приказа № 66н).

О том, что отличает ведение бухучета, осуществляемого субъектами малого предпринимательства, читайте в материале «Особенности бухгалтерского учета на малых предприятиях».

Строки актива бухгалтерского баланса с кодами и расшифровкой указаны в таблице:

Оборотные активы в балансе

oborotnye_aktivy_v_balanse.jpg

Похожие публикации

Ресурсный потенциал компании, обеспечивающий непрерывность процесса работы, носит название оборотного капитала. Он необходим в текущей деятельности фирмы, однократно вводится в каждый производственный цикл, и, теряя вещественно-натуральную форму, переносит свою стоимость на выпущенный продукт. Опуская строгое экономическое определение, разберемся, какие активы компании являются оборотными, как классифицируются и какие строки баланса занимают.

Понятие оборотных средств

Итак, предметы труда, непосредственно используемые в процессе производства продукции, относят к оборотным средствам. Самыми распространенными активами в этом блоке имущества являются денежные и материальные ресурсы, являющиеся главными участниками в выпуске продукта. При этом они проходят несколько стадий:

На наличные деньги или средства со счета в банке приобретаются производственные запасы;

На стадии производства материалы и сырье изменяют свои качественные характеристики, перерабатываясь и перенося свою стоимость в цену продукта;

На сбытовом этапе товар реализуется и вновь обретает денежную форму, но при этом приращивает к инвестированной стоимости прибыль от продажи.

Таким образом, технологический производственный цикл постоянно воспроизводится. Кроме денежных и материальных ресурсов в балансе компании имеются и другие оборотные активы, также характеризующиеся быстрой оборачиваемостью.

Что входит в оборотные активы в балансе

Оборотным средствам в бухгалтерском балансе отведен 2-й раздел с одноименным названием. В этом разделе актива баланса отражаются оборотные активы по строкам:

Название актива

№ строки

НДС по приобретенным ценностям

Денежные средства и их эквиваленты

Прочие оборотные активы

Общая величина ОА компании

Кратко охарактеризуем каждую группу перечисленных активов:

Блок запасов, кроме используемых в качестве сырья в производстве продукции, объединяет такие активы, как:

– затраты в незавершенном производстве, поскольку техпроцесс в компании не останавливается с окончанием месяца;

– животные на выращивании, являющиеся продуктом животноводства;

– готовая (пока нереализованная) продукция, хранящаяся на складе;

– отгруженные товары, т.е. находящиеся на пути к покупателю;

НДС по приобретенным ценностям на отчетную дату представляет собой остаток налога, не принятого к вычету.

Дебиторская задолженность – это совокупная величина долгов, причитающаяся компании, но на дату составления баланса не полученная.

Финансовые вложения (кроме денежных эквивалентов) – это инвестиции со сроком погашения до года. К ним могут быть отнесены ценные бумаги – долговые или выпущенные коммерческими, муниципальными или госструктурами, вклады в УК других компаний или выданные им займы, депозиты в банках или приобретенная по договору уступки прав требования дебиторская задолженность;

Прочие оборотные активы в балансе – это стоимость активов, не нашедших отражения в других строках баланса. К примеру, в составе прочих учитывают стоимость недостающих ТМЦ, по которым отсутствует решение о списании на убытки или виновников, НДС с авансов, суммы излишне выплаченных налогов и штрафов, по которым не принято решение о зачете или возврате и др.

Итоговая величина оборотных средств в балансе – это строка 1200. Она аккумулирует информацию о размере оборотного капитала фирмы.

Классификация оборотных средств

Оборотные активы классифицируют в зависимости от признаков. Например, они могут делиться следующим образом

по источникам образования:

собственные оборотные средства (формула по балансу = стр.1300 – стр. 1100), формируемые из средств компании;

приобретенные за счет заемного капитала (обычно при возникновении финансовых затруднений);

по степени управляемости:

нормируемые, т. е. обеспечивающие непрерывность производственного процесса (МПЗ, РБП, незавершенное производство, готовая продукция);

ненормируемые, т. е находящиеся в сфере обращения (кроме готовой продукции) и не влияющие на производственный процесс (денежные средства, задолженность дебиторов, отгруженные товары).

При необходимости оборотные активы классифицируют и по другим критериям.

Рентабельность оборотных активов

Само по себе наличие оборотных активов в балансе лишь информирует пользователя об их размере. Проанализировав величины финансовых и других оборотных активов в балансе по периодам, экономист может определить уровень обеспеченности технологического цикла соответствующими ресурсами, оптимизировать структуру потребляемых средств, избавиться от неликвидных запасов.

Одним из важных показателей рационального использования оборотных средств и оценки продуктивности компании является рентабельность. Ее определяют отношением величины полученной прибыли к сумме среднегодовой стоимости ОА (сумма ОА на начало и конец года, поделенная на 2), а демонстрирует она возможности компании в обеспечении объема прибыли, соотносимого к используемым оборотным средствам. Чем выше полученное значение, тем эффективнее используются ОА.

Оборотные активы в балансе: пример

На основе исходных данных баланса рассмотрим динамику изменения показателей строк оборотных активов и рассчитаем рентабельность ОА, если прибыль в 2017 составила 600 тыс. руб., а в 2018 – 800 тыс. руб.:

Строки баланса 2018: расшифровка

Составление бухгалтерского баланса – это по сути перенос остатков по счетам бухгалтерского учета в предусмотренные для них строки. Поэтому для правильного составления бухгалтерского баланса нужно не только корректно и в полном объеме вести бухгалтерский учет, но и знать, данные каких счетов бухгалтерского учета отражаются в той или иной строке баланса.

В консультации приведем расшифровку всех строк бухгалтерского баланса. При этом строки баланса будем детализировать по наиболее типичным счетам, которые по таким строкам отражаются. Ведь на порядок составления бухгалтерской отчетности в целом и баланса в частности, а также отражения тех или иных показателей влияют особенности деятельности организации и ее Учетной политики в целях бухгалтерского учета.

Кстати, как составить бухгалтерский баланс, мы показали на примере в отдельном материале. А о содержании и структуре бухгалтерского баланса рассказывали еще в одной консультации. Напомним, что действующая форма бухгалтерского баланса, представляемого в налоговую инспекцию и органы статистики, утверждена Приказом Минфина от 02.07.2010 № 66н.

Расшифровка строк актива баланса

| Наименование показателя | Код | Данные каких счетов используются | Алгоритм расчета показателя | |||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Нематериальные активы | 1110 | 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» | Д04 (без учета расходов на НИОКР) – К05 | |||||||||||||||||||||||||||||||||||||

| Результаты исследований и разработок | 1120 | 04 | Д04 (в части расходов на НИОКР) | |||||||||||||||||||||||||||||||||||||

| Нематериальные поисковые активы | 1130 | 08 «Вложения во внеоборотные активы», 05 | Д08 – К05 (все в части нематериальных поисковых активов) | |||||||||||||||||||||||||||||||||||||

| Материальные поисковые активы | 1140 | 08, 02 «Амортизация основных средств» | Д08 – К02 (все в части материальных поисковых активов) | |||||||||||||||||||||||||||||||||||||

| Основные средства | 1150 | 01 «Основные средства», 02 | Д01 – К02 (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности» | |||||||||||||||||||||||||||||||||||||

| Доходные вложения в материальные ценности | 1160 | 03, 02 | Д03 – К02 (кроме амортизации основных средств, учитываемых на счете 01) | |||||||||||||||||||||||||||||||||||||

| Финансовые вложения | 1170 | 58 «Финансовые вложения», 55-3 «Депозитные счета», 59 «Резервы под обесценение финансовых вложений», 73-1 «Расчеты по предоставленным займам» | Д58 – К59 (в части долгосрочных финансовых вложений) + Д73-1 (в части долгосрочных процентных займов) | |||||||||||||||||||||||||||||||||||||

| Отложенные налоговые активы | 1180 | 09 «Отложенные налоговые активы» | Д09 | |||||||||||||||||||||||||||||||||||||

| Прочие внеоборотные активы | 1190 | 07 «Оборудование к установке», 08, 97 «Расходы будущих периодов» | Д07 + Д08 (кроме поисковых активов) + Д97 (в части расходов со сроком списания свыше 12 месяцев после отчетной даты) | |||||||||||||||||||||||||||||||||||||

| Запасы | 1210 | Д10 + Д11 – К14 + Д15 + Д16 + Д20 + Д21 + Д23 +Д28 + Д29 + Д41 – К42 + Д43 + Д44 + Д45 + Д97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты) | ||||||||||||||||||||||||||||||||||||||

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 19 «Налог на добавленную стоимость по приобретенным ценностям» | Д19 | |||||||||||||||||||||||||||||||||||||

| Дебиторская задолженность | 1230 | 46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» | Д46 + Д60 + Д62 – К63 + Д68 + Д69 + Д70 + Д71 + Д73 (за исключением процентных займов, учтенных на субсчете 73-1) + Д75 + Д76 (за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) | |||||||||||||||||||||||||||||||||||||

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 58, 55-3, 59, 73-1 | Д58 – К59 (в части краткосрочных финансовых вложений) + Д55-3 + Д73-1 (в части краткосрочных процентных займов) | |||||||||||||||||||||||||||||||||||||

| Денежные средства и денежные эквиваленты | 1250 | 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», | Д50 (кроме субсчета 50-3) + Д51 + Д52 + Д55 (кроме сальдо субсчета 55-3) + Д57 | |||||||||||||||||||||||||||||||||||||

| Прочие оборотные активы | 1260 |

Раздел 1 — направление, включающее сведения о том, какими активами, имеющими низкую степень ликвидности, владеет организация. Традиционно к ним можно отнести оборудование, здания, помещения, нематериальную активную часть и прочие элементы.

Раздел 1 — направление, включающее сведения о том, какими активами, имеющими низкую степень ликвидности, владеет организация. Традиционно к ним можно отнести оборудование, здания, помещения, нематериальную активную часть и прочие элементы.

1110 – НМА. В рамках отражения используются счета 04, 05.

1110 – НМА. В рамках отражения используются счета 04, 05.

| Оборотные фонды | Фонды обращения | |||||||||||||||||||||||||||||

| Собственные | Заемные | Привлеченные |

| – уставный капитал; – добавочный капитал; – резервный капитал; – фонд накопления; -фонд социальной сферы; – целевое финансирование и поступления; – нераспределенная прибыль |

– долгосрочные и краткосрочные кредиты и займы; – коммерческие кредиты; – инвестиционный налоговый кредит; – инвестиционный взнос сотрудников предприятия |

– кредиторская задолженность; – фонд потребления; – резервы предстоящих трат; – резервы сомнительных долгов; – благотворительные вложения |

Потребность предприятия в оборотных средствах

Предприятиям необходимо регулярно следить за тем, какими оборотными средствами они располагают. Если планируется расширение производства, увеличение выпуска объема продукции, либо спецзаказы, надо оценивать потребность в оборотных средствах путем нормирования в натуральных величинах. К примеру, в количестве штук, метрах, рублях и даже в днях запаса. При этом общий норматив рассчитывается только в деньгах путем суммирования отдельных составных элементов. Приведем формулы и их расшифровку:

ФОБЩ = ФПЗ + ФНПЗ + ФРБП + ФГП

ФПЗ – норматив производственных запасов, руб.;

ФНЗП – норматив незавершенного производства, руб.;

ФРБП – норматив расходов будущих периодов, руб.;

ФГП – норматив запаса готовой продукции на складах предприятия, руб.

Помимо этого определите общую норму запаса (НПЗi) на то число дней, когда предприятие полностью будет обеспечено оборотными средствами. Для этого мы ниже привели формулу, воспользуйтесь ей в своих расчетах.

НПЗi = НТЕКi + НСТРi + НПОДГi

НТЕКi – норма текущего запаса, дн.;

НСТРi – норма страхового запаса, дн.;

НПОДГi – норма подготовительного (технологического) запаса, дн.

Показатели использования оборотных средств

Немаловажно оценивать также показатели использования. Для этого вычисляют коэффициент оборачиваемости (КООС) и временную продолжительность одного оборота:

NРП – объем реализуемой продукции за рассматриваемый период в оптовых ценах, руб.;

ФОС – средний остаток всех оборотных средств за рассматриваемый период, руб.

Определять продолжительность одного оборота необходимо, чтобы реально воспринимать срок, когда предприятие назад получит оборотные средства, но уже в виде выручки.

n – количество дней в рассматриваемом периоде.

После расчетов подведите итоги. Так если требуется ускорение оборачиваемости оборотных средств, то они быстро расходуются. А вот, при замедлении, накапливаются. Но это неэффективно, поэтому чаще целенаправленность предприятий на ускорение, чтобы достигать максимальных результатов. Этого можно достичь, к примеру, если совершенствовать снабжение и сбыт, снижать энергозатратность, повышать качество продукции не ниже уровня конкурентов, сокращать длительность производственного цикла и др.

Нормирование оборотных средств: порядок и методы

При ускорении оборачиваемости надо следить за минимальными значениями. Ведь потребность в оборотных средствах зависит не только от желания предприятия нагнать производительность до максимального предела, но и от таких показателей, как цена на сырье, материалы, сроки и условия поставок, спроса и т.д. Поэтому суммарную величину оборотных средств следует корректировать.

Потребность в оборотных средствах достигается нормированием. Причем отдельных их составляющих: производственных запасов, незавершенки, расходов будущих периодов. Поэтому нормирование проходит поэтапно:

1 – определение нормы ТМЦ;

2 – расчет ежедневного расхода каждого вида материалов и запасов;

3 – расчет оборотных средств в отдельности по их элементам и в целом.

Нормы устанавливают в днях запаса и предполагают длительность периода, на который рассчитан запас ТМЦ. При этом расчет нормативов можно проводить разными методами, приведем их виды:

1) Метод прямого счета: исчислите оборотные средства в отдельности виду ТМЦ. Затем их суммируйте, и определите нормативы по каждому элементу оборотных средств. Таким образом, вы получите общий норматив.

Н – норма запаса г’-го ресурса, дни;

г – вид ресурса; Р. / Т – однодневный оборот г-го ресурса, руб/день;

Р1 – стоимость затраченного г’-го ресурса за определенный плановый период, руб.;

Т – число календарных дней планового периода, дни.

2) Аналитический метод: применяйте, если в планируемом периоде не будет существенных изменений в производственном процессе в сравнении с предшествующим. При этом расчет норматива проходит укрупненно, по соотношению объема производства и размером нормируемых оборотных средств в прошлом периоде.

Оборотные средства в балансе

Бухгалтерский баланс – ключевой источник информации для анализа деятельности предприятия. Оборотные средства отражают в разделе 2 бухгалтерского баланса (форма 1). Как – смотрите в таблице.

Классификация оборотных средств в балансе. Таблица 3

| Строка | Актив | Расшифровка строки |

| 1210 | Запасы | |

| 1220 | НДС по приобретенным ценностям | Остаток налога, не принятого к вычету |

| 1230 | Дебиторская задолженность | Совокупная величина долга, не полученная на дату составления баланса |

| 1240 | Финансовые вложения | Инвестиции со сроком погашения до года. К ним могут быть отнесены ценные бумаги – долговые или выпущенные коммерческими, муниципальными или госструктурами, вклады в УК других компаний или выданные им займы, депозиты в банках или приобретенная по договору уступки прав требования дебиторка |

| 1250 | Денежные средства и эквиваленты | Денежные средства в кассе и на счетах банков |

| 1260 | Прочие оборотные активы | Стоимость активов, не нашедших отражения в других строках баланса. К примеру, в составе прочих учитывают стоимость недостающих ТМЦ, по которым отсутствует решение о списании на убытки или виновников, НДС с авансов, суммы излишне выплаченных налогов и штрафов, по которым не принято решение о зачете или возврате и др. |

| 1200 | Итоги раздела 2 (Общая величина оборотных активов) | Размере оборотного капитала |

Формула определения собственных оборотных средств по балансу

Для расчета собственных оборотных средств (СОС) есть 2 формулы.

СОС = Оборотные активы – Кредиторская задолженность

СОС = Сумма собственного капитала + Дебиторская задолженность – Внеоборотные активы

По строкам баланса эти формулы следующие:

СОС = строка 1200 – строка 1500

СОС = строка 1300 + строка 1530 – строка 1100

Величина собственных оборотных средств может быть:

1) Положительная. Когда собственный капитал больше суммы текущей задолженности, то сумма оборотных активов является положительной. Это говорит об успешной финансовом состоянии и позволяет оплатить краткосрочные долги заемщикам путем продажи своих активов.

2) Отрицательная. Это указывает на то, что в основном капитале скопилась доля краткосрочных займов. Эта доля может использоваться и для покрытия убытков. Это означает, что организации не хватает средств, и она находится не благоприятном финансовом положении.

3) Нулевая. Нулевые значения говорят о недавнем открытии предприятия или о том, что основные средства профинансированы кредиторами.

Собственные оборотные средства: пример расчета

Рассмотрим баланс условного предприятия ОАО “Ирис”. Для понимания динамики изменения платежеспособности предприятия для анализа берем один год. Период отчета – квартал. Берем один квартал в 2018 году и три в 2021 году.

Для расчета данные строки 1200 (итог по разделу II) и строку 1500 баланса (итог по разделу IV).

Формула: строка 1200 – строка 1500 (см. выше).

Рассчитаем показатель собственных оборотных средств.

СОС 2018-4 = 87 928 663 – 47 938 587 = 39 990 076

СОС 2021-1 = 132 591 299 – 35 610 079 = 96 981 220

СОС 2021-2 = 115 581 096 – 34 360 221 = 81 220 875

СОС 2021-3 = 132 981 010 – 19 458 581 = 113 522 429

Все значения положительные и растут. Это говорит о том, что платежеспособность ОАО “Ирис” растет.

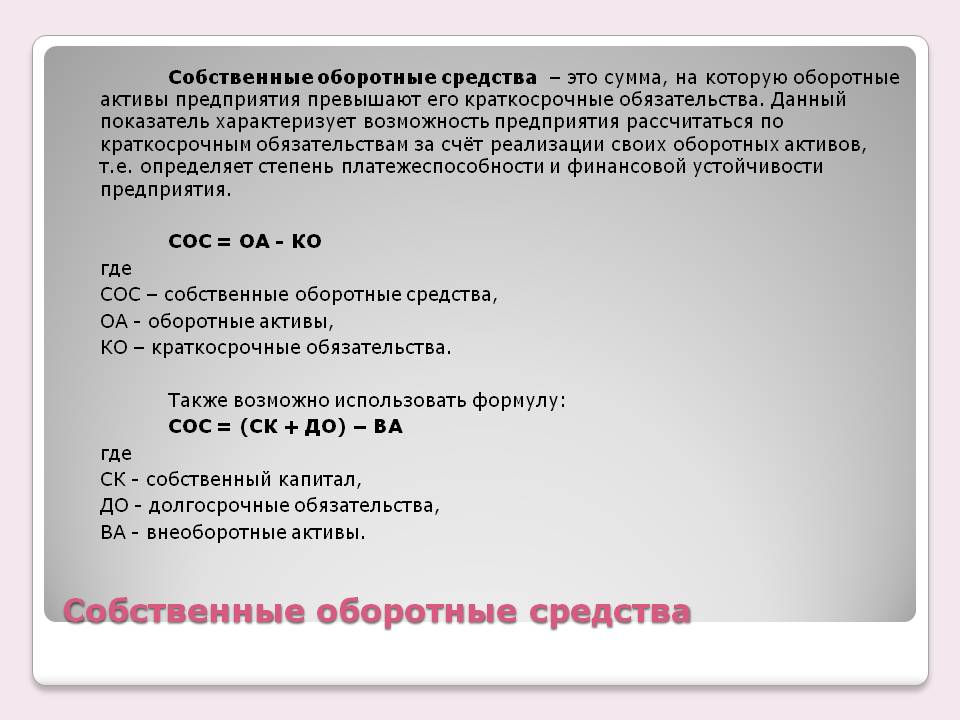

Формула собственных оборотных средств по балансу

Понятие собственных оборотных средств

Оборотные активы компании представляют собой денежную стоимость:

- оборотных фондов (сырья и материалов, топлива, комплектующих изделий);

- фондов обращения (готовой продукции, товар, отгруженный, но не оплаченный).

С помощью собственных оборотныхактивов можно определить степень платежеспособности и финансовой устойчивости любого предприятия.

Формула собственных оборотных средств по балансу

Формула собственных оборотных средств по балансу требует данных бухгалтерского баланса, который является основным источником информации для анализа деятельности любых организаций.

Общая формула собственных оборотных средств по балансу выглядит следующим образом:

СоС = ОА – КО

Здесь СоС – собственные оборотные средства,

ОА – сумма оборотных активов,

КО – сумма краткосрочных обязательств.

Если использовать новый баланс, то формула собственных оборотных средств по балансу выглядит так:

СоС = строка 1200 – строка 1500

Это же значение можно определить и вторым способом:

СоС = СК + ДО — ВА

Здесь СК – сумма собственного капитала,

ВА – внеоборотные активы,

ДО – сумма собственных обязательств.

По строкам баланса данная формула выглядит следующим образом:

СоС = строка 1300 + строка 1530 – строка 1100

Норматив показателя собственных оборотных средств

Показатель собственных оборотных средств любой компании может быть положительным и отрицательным:

- По нормативу показатель должен быть положительной величиной, это значит, что оборотные активы больше краткосрочных обязательств.

- Отрицательная величина показателя собственных оборотных средств характеризует компанию с негативной стороны. Правда существуют исключения, когда успешные предприятия работают при отрицательном значении показателя собственных оборотных средств (например, Макдональдс, где данное соотношение перекрывают очень быстрым циклом превращения запасов в выручку).

Проводя анализ показателя собственных оборотных средств, его необходимо сравнить с величиной запасов предприятия. При нормальном функционировании предприятия показатель должен не только быть положительным, но и быть больше, чем величина запасов. Это можно объяснить тем, что запасы являются наименее ликвидной частью оборотных средств, поэтому их необходимо финансировать за счет собственныхсредств или средств, привлеченных на длительные сроки.

Примеры решения задач

| Задание | Предприятие отработало со следующими показателями за 2015 и 2016 год |

Собственный капитал (строка 1300)

2015 г. – 258 000 рублей,

2016 г. – 286 000 рублей.

Внеоборотные активы (строка 1100)

2015 г. – 148 000 рублей,

2016 г. – 172 000 рублей.

Оборотные активы (строка 1530)

2015 г. – 250 000 рублей,

2016 г. – 270 000 рублей.

Определить показатель собственных оборотных средств по балансу и сравнить показатели за два года.

СоС = строка 1300 + строка 1530 – строка 1100

СоС (2015 год) = 258 000 + 250 000 – 148 000 = 360 000 рублей

СоС (2016 год) = 286 000 + 270 000 – 172 000 = 384 000 рублей

Вывод. Мы видим, что показатель собственных оборотных средств компании имеет тенденцию к увеличению, что говорит о повышении ее эффективности.

| Задание | Рассчитать показатель по бухгалтерскому балансу на примере компании ООО «Русский дом». Даны следующие показатели: |

Сумма краткосрочных обязательств (стр. 1500) – 1360 тыс. рублей,

Оборотные активы (стр. 1200) — 2500 тыс. рублей,

СоС = строка 1200 – строка 1500

СоС = 2500 – 1360 = 1140 тыс. руб.

Вывод: Мы видим, что величина собственных оборотных средств положительная, поэтому можно сказать о том, что оборотные активы больше краткосрочных обязательств.

Источники:

http://nalog-nalog.ru/buhgalterskaya_otchetnost/godovaya_buhgalterskaya_otchetnost/rasshifrovka_strok_buhgalterskogo_balansa_1230_i_dr/

http://spmag.ru/articles/oborotnye-aktivy-v-balanse

http://glavkniga.ru/situations/k505380

http://znaybiz.ru/buh/plan-schetov/balance/rasshifrovka-strok.html

http://www.gazeta-unp.ru/articles/52348-oborotnye-sredstva-predpriyatiya-eto-v-balanse

http://ru.solverbook.com/spravochnik/formuly-po-ekonomike/formula-sobstvennyx-oborotnyx-sredstv-po-balansu/

http://buhspravka46.ru/nalogi/buhgalterskaya-otchetnost/v-kakie-sroki-predstavlyaetsya-godovaya-buhgalterskaya-otchetnost.html