Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость относится к числу основных и важнейших сугубо бухгалтерских документов, который является по сути дела отчетом о движении финансовых средств на счетах предприятия, а также остатках на них на начала и конец определенного периода. Она является основой для составления бухгалтерского баланса и представляет собой форму, в которой содержатся данные по дебету, кредиту каждого субсчета, их промежуточные и конечные показатели. Специалисты рассматривают ее как последнее звено в цепи подготовки к налоговой и финансовой отчетности.

Стоит отметить, что не все предприятия используют в своей деятельности оборотно-сальдовые ведомости, но если этот документ входит в документооборот компании, то он обязательно должен быть утвержден в ее учетной политике.

Для чего нужен данный документ

Грамотный бухгалтер или аудитор, проанализировав оборотно-сальдовую ведомость, может выявить ошибки в бухгалтерском учете, разобраться с причиной их появления и своевременно их устранить. Например, это бывает актуально в тех случаях, когда на активном счете оказывается кредитный остаток или на пассивном — остаток дебетовый.

Что нужно знать, чтобы написать или прочитать оборотно-сальдовую ведомость

Составление, ровно как и прочтение оборотно-сальдовой ведомости, требует определенных знаний и навыков и возможно только при условии, что человек, взявшийся за это, знает:

- что такое обороты кредитовые и дебетовые,

- может ли быть сальдо на данном конкретном счете и если да, то каким именно,

- а также какой конкретно счет анализируется и особенности ведения этого счета.

Виды оборотно-сальдовой ведомости

Всего существует три основных вида оборотно-сальдовой ведомости:

- по аналитическим счетам (формируются по количеству, категории и номенклатуре),

- по синтетическим счетам (здесь учитывается совокупность различных значений),

- а также комбинированные (включают элементы предыдущих двух ведомостей).

Основные правила составления оборотно-сальдовой ведомости

На сегодняшний день унифицированного, обязательного для применения образца данного документа нет, поэтому оформляться он может в свободном виде или же по специальным шаблонам. Иногда компании разрабатывают собственные бланки ведомости (исходя из собственных потребностей) и впоследствии распечатывают их тираж в типографии.

С виду оборотно-сальдовая ведомость может показаться простым набором цифр, разнесенных по разным колонкам. Однако, на самом деле она представляет из себя четко структурированную сводную таблицу, в которую вносятся сведения о различных перечислениях, хозяйственно-финансовых операциях предприятия, в том числе таких, как списание производственных затрат, начисление налогов, начисление амортизации, формирование отчетности и т.д.

В документе всегда указывается

- наименование предприятия или организации,

- бухгалтерия которого формирует документ,

- номера счетов (иногда с их расшифровкой),

- конкретные суммы.

Важное условие: при правильном составлении конечные цифры во всех столбиках ведомости должны совпадать.

Оборотно-сальдовая ведомость относится к категории регулярных документов и составляется она, как правило, один раз в месяц в единственном экземпляре.

Документ подписывать необязательно, но при необходимости заверить ее должен именно тот сотрудник, который занимался ее составлением или же проверкой (к примеру, главный бухгалтер). Точно также не нужно и ставить на документе печать.

Оборотно-сальдовые ведомости, как любые другие бухгалтерские документы нужно хранить не менее пяти лет.

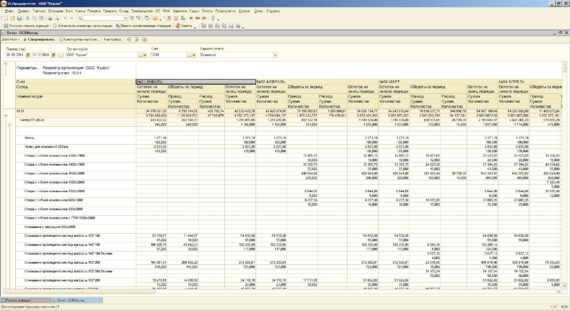

Образец заполнения оборотно-сальдовой ведомости

Первым делом в ведомости нужно обязательно указать название предприятия, для которого она делается. Далее вносится наименование документа и конкретный счет, на который она составляется. В данном примере это счет под кодом 60, который расшифровывается как «Расчеты с подрядчиками и поставщиками».

Алгоритм внесения записей в этот образец оборотно-сальдовой ведомости не очень сложен и производится по определенной очередности, исходя из последовательности производимых финансово-хозяйственных действий.

ПРИМЕР. Предположим, что предприятие перечислило контрагенту предоплату в размере 100 тыс.рублей. Данная операция в документе была отражена, как увеличение дебиторских активов в субсчете (строка 60.1). Далее контрагент предоставил предприятию товарно-материальные ценности на сумму 150 тыс. рублей. Эта операция вносится в таблицу как увеличение кредитного пассива в субсчете 60.2. Затем предприятие выплачивает контрагенту частичную стоимость товара и это отражается в ведомости, как снижение пассивов на 100 тыс рублей на субсчета 60.2 (в дебете) и как снижение активов на субсчета 60.1 (в кредите). Таким образом, в итоге предприятие на период составления документа должно контрагенту 50 тыс. рублей, что отражается на субсчета 60.2 ( в кредите). В строке 60 указываются итоговые общие показатели сумм.

Пример заполнения и бланк оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость — один из тех документов, которые составляются бухгалтерией каждой компании для организации учета и формирования отчетности, направляемой в налоговые органы. Рассмотрим подробнее основные моменты подготовки такого документа.

Нормативная база, регулирующая формирование оборотно-сальдовой ведомости по счету

История оборотно-сальдовой ведомости началась еще в советские времена. Именно тогда было принято решение использовать указанные регистры бухучета при отражении операций как по аналитическим, так и по синтетическим счетам, а также по открытым к ним субсчетам.

Позднее, в 2001 году, Минфин РФ приказом № 119н ввел такие понятия, как оборотная и сальдовая ведомости. Указанные ведомости использовались для учета ТМЦ и отражали приход, расход и остатки материалов в денежном выражении, а также соотношение со счетами бухучета.

В настоящее время ведение бухучета регламентируется федеральным законом о бухучете № 402-ФЗ, однако в нем не закреплено такое понятие, как оборотно-сальдовая ведомость. Но в то же время этот закон предусматривает, что информация из первички должна быть сгруппирована в регистрах бухучета в денежном выражении. И поэтому на практике распространилось применение оборотно-сальдовой ведомости.

Кроме этого, указанному регистру бухучета большое внимание уделяется налоговыми органами, которые запрашивают и изучают его при каждой проверке. Также ФНС в рамках нововведения в виде налогового мониторинга предусмотрела в документообороте с налогоплательщиками обязательное представление последними оборотно-сальдовых ведомостей для анализа и контроля.

Образец заполнения оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость составляется по синтетическим и аналитическим счетам, а также может быть смешанной. В структуру оборотно-сальдовой ведомости входят 7 столбцов:

сальдо на начало периода по Дт и Кт;

обороты по Дт и Кт;

сальдо на конец периода по Дт и Кт.

Представляем вам пример оборотно-сальдовой ведомости.

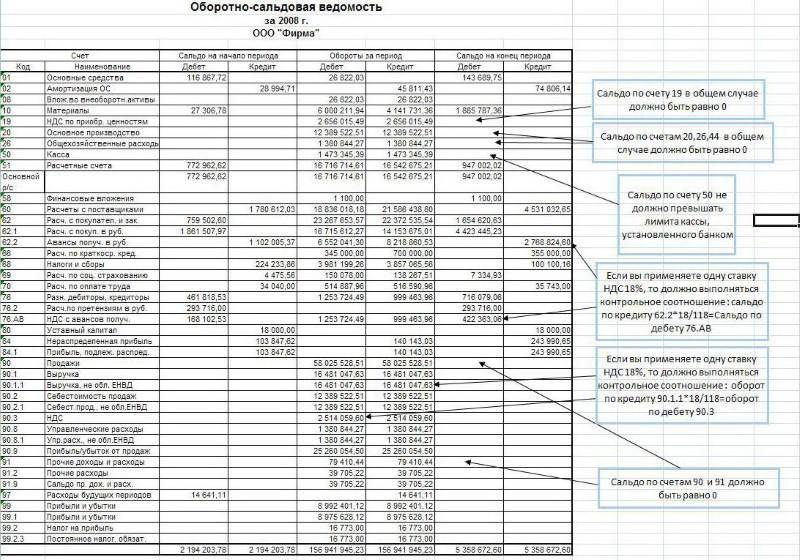

Итак, в нашем примере указаны расчеты по счету 62 «Расчеты с покупателями и заказчиками». Из него мы видим, что ООО «АСТ-Моторс» реализовало автомобили 3 контрагентам. ООО «Алекс» товар получило и внесло за него оплату, ООО «Онэксис» товар не получило, но оплатило его, а ООО «Лада», наоборот, получило, но еще не произвело платеж.

Оборотно-сальдовая ведомость по другим счетам составляется аналогично, только следует учитывать, активный счет или пассивный, так как от этого будет зависеть порядок отражения оборотов — по Дт или Кт и формирование остатка по счету.

Где бесплатно скачать чистый бланк оборотно-сальдовой ведомости

Скачать бланк оборотно-сальдовой ведомости по всем счетам вы можете на нашем сайте. Формат файла Exсel позволяет с легкостью вносить все необходимые данные и рассчитывать показатели с помощью формул данного программного средства.

Итак, мы рассмотрели, для чего необходима оборотно-сальдовая ведомость, а также как она составляется на примере конкретного счета.

Оборотно-сальдовая ведомость ведется для внутреннего учета и предоставляется по требованию в налоговые органы. В ней указывается движение товаров, материалов и денежных средств, прочих активов, а также обязательств фирмы, ее капитала, отражаемых на счетах бухгалтерского учета. Кроме того, в ней находят отражение остатки на начало и конец задаваемого периода по этим счетам.

Надеемся, что наша статья поможет вам в процессе ведения бухгалтерского учета и при составлении указанной ведомости.

Как разобраться в оборотно-сальдовой ведомости

Каждая организация в процессе своей деятельности имеет обязанность предоставлять данные о своем финансовом состоянии в налоговые органы. Искажение показателей грозит наложением штрафных санкций и блокировкой операций в банке, что, в свою очередь, приведет к уменьшению чистой прибыли. В связи с этим наиболее важной операцией перед составлением отчетностей и закрытием месяца является контроль над правильным заполнением регистров бухгалтерского учета. Одной из форм контроля является формирование и рассмотрение оборотно-сальдовой ведомости за анализируемый период. Но при ее рассмотрении также необходимо уметь читать показатели из нее.

Суть ОСВ

Оборотно-сальдовая ведомость представляет собой отчет об основных показателях деятельности фирмы. В ней формируются данные о движениях на предприятии, сгруппированных по счетам учета и субсчетам за любой произвольно выбираемый период. Как правило, полную ведомость в бухгалтерском учете создают перед закрытием года для формирования баланса.

Назначение и основные цели создания оборотно-сальдовой ведомости

- Анализ финансово-хозяйственной деятельности предприятия для принятия своевременных управленческих решений.

- Проверка метода двойной записи (все операции в бухгалтерском учете отражаются в дебете одного счета и кредите другого одинаковой суммой). Пример: Уплата НДС отражается в дебете 68 счета и кредите 51.

- Выявление арифметических ошибок и неточностей.

- Контроль над правильным распределением сумм между счетами учета.

Структура ОСВ

Оборотно-сальдовая ведомость – формируемая таблица, отображающая остатки на начало и конец выбранного периода, а также все обороты в течение заданного промежутка времени по всем используемым счетам для отражения хозяйственных операций.

Этот чистый бланк можно скачать в конце статьи бесплатно.

Разновидности ОСВ

Многие компании для постановки бухгалтерского учета используют комплексные программные продукты 1С. В ней можно выделить следующие формы отображения оборотно-сальдовой ведомости:

Составление таблицы синтетических счетов (код 0250) – классический анализ деятельности по синтетическим счетам расчетным методом. Сальдо на начало периода увеличивается или уменьшается на обороты и показывает сальдо на конец. Основной способ проверки: тройное равенство (по дебету и кредиту начальный и конечный остатки, а также обороты – принцип двойной записи).

Также можно сделать ведомость с разбивкой по субсчетам. Например, 68 счет имеет в своем составе данные по НДФЛ, НДС, налогу на прибыль и другие.

Пример заполнения

За текущий период были произведены следующие операции:

- Поступил платеж от покупателя (Д51 К62) – 20000

- Реализация товаров покупателю (Д62 К41) – 15000

- Перечислена заработная плата работникам (Д70 К51) – 5000

Анализ аналитики – ОСВ по отдельно выбранному счету. Позволяет более глубоко изучить движения по определенным операциям, например, по заработной плате.

Бланк оборотно-сальдовой ведомости по счету 70:

Шахматная ведомость – разновидность синтетического учета, заполняется по журналу хозяйственных операций. Шахматка — таблица, по вертикали которой отображаются дебетуемые счета, по горизонтали – кредитуемые. После заполнения ведомости необходимо посчитать итоговую сумму, которая должна совпадать при любом расчете.

Пример заполнения шахматной ведомости

За текущий период были произведены следующие операции:

- Поступил платеж от покупателя (Д51 К62) – 20000

- Сделана реализация товаров покупателю (Д62 К41) – 15000

- Перечислена заработная плата работникам (Д70 К51) — 5000

В работе используется большее количество счетов, поэтому вручную данная ведомость заполняется редко, но удобна при использовании 1С.

Анализ показателей ОСВ

Для того чтобы правильно читать данные, отраженные в оборотно-сальдовой ведомости необходимо разбираться в структуре счетов бухгалтерского учета.

- В бухучете все счета подразделяются на три категории:

- активные;

- пассивные;

- активно-пассивные.

ОСВ в этом случае позволяет проверить проводки, увидеть возможные ошибки и сделать исправления.

- Необходимо знать правила закрытия месяцев в бухгалтерском учете при формировании квартальных и годовых отчетов:

- В конце каждого месяца должны быть закрыты счета учета затрат на хозяйство и производство (за исключением незавершенного производства).

- Счета 90 «Продажи» и 91 «Прочие доходы и расходы» не закрываются по субсчетам, но в целом не должны иметь остатка.

1с автоматически проводит закрытие месяца, а ОСВ, в свою очередь, дает возможность выявить незакрытые счета, что ведет к искажению информации о реальном финансовом положении предприятия.

- При составлении годовой отчетности в строки баланса заносятся итоговые данные по работе компании. Оборотно-сальдовая ведомость отображает конечный остаток всех счетов, что позволяет сэкономить время на составление баланса.

- Составление ОСВ позволяет сверять данные со справкой о расчетах налоговой инспекции и своевременно определять имеющиеся задолженности по основным налогам (НДС, прибыль и т. д.).

- ОСВ позволяет рассчитать прибыль предприятия: 90 счет содержит данные по выручке от продаж, себестоимости и НДС, здесь отражены все прочие доходы и расходы, которые в 1с можно автоматически отсортировать по бухгалтерскому и налоговому учету и выделить не облагаемые налогом на прибыль суммы. Кроме того, ОСВ содержит итоговые значения по нераспределенной прибыли.

- ОСВ служит дополнительной проверкой вычетов НДС. При поступлении товаров и услуг с НДС поставщики выставляют счета-фактуры и при введении их в 1С обороты по 19 счету закрываются. Однако, бывают ситуации, когда счет-фактура не введена или не представлены документы по поставке. Незакрытый остаток на конец периода по НДС дает возможность увидеть недочеты.

Заключение

Оборотно-сальдовая ведомость – удобный механизм качественной и глубокой проверки совершаемых операций. Своевременное принятие управленческих решений после анализа ОСВ дает возможность не только скорректировать данные для составления баланса, но и увеличить прибыль предприятия (например, при выявлении дебиторских задолженностей). Без составления данного документа невозможно составить основные отчеты, которые показывают всю деятельность предприятия. Кроме того, если ведомость правильно читать, можно сделать выводы и внести коррективы в учетную политику или минимизировать затраты, а автоматическое составление ведомости в 1с дает возможность увидеть финансовое состояние предприятия в целом.

Оборотно-сальдовая ведомость – образец заполнения 2018 – 2021

Какие НПА регулируют заполнение оборотно-сальдовой ведомости по счету

Исторически термин «оборотно-сальдовая ведомость» в нормативно-правовых актах РФ не закреплялся — фактически он используется неофициально. Однако соответствующий документ широко распространен на практике.

Применение оборотно-сальдовых ведомостей косвенно предопределено положениями ст. 10 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Данный НПА предусматривает, что:

- сведения, отражаемые в первичных документах, должны регистрироваться и накапливаться в регистрах бухучета (п. 1 ст. 10 закона № 402-ФЗ);

- в структуре регистра бухучета должна присутствовать группировка объектов бухучета, а также величина денежного измерения соответствующих объектов;

- формы соответствующих регистров для частных экономических субъектов утверждаются руководством, для государственных — бюджетными НПА.

Тот факт, что в качестве регистра бухучета используется именно оборотно-сальдовая ведомость, можно связать, прежде всего, с правовой традицией, сформировавшейся еще в Советском Союзе.

Так, в письме Минфина СССР и Центрального статистического управления СССР от 20.02.1981 № 35 в качестве регистров бухгалтерского учета рекомендовано использовать как раз таки оборотные ведомости — по основным, синтетическим счетам, а также субсчетам.

Другой значимый фактор, предопределяющий использование современными предприятиями обороток, — издание Минфином России приказа от 28.12.2001 № 119н, которым ведомство утвердило методические указания, касающиеся бухгалтерского учета материально-производственных запасов российских предприятий. В положениях данного НПА использются 2 понятия:

- оборотная ведомость — источник, в котором фиксируются суммы приходов и расходов, коррелирующих с движением товаров или материалов на складе, остатки на начало и конец отчетного месяца, а также соответствующие им суммы на синтетических счетах и субсчетах;

- сальдовая ведомость — документ, который в целом соответствует оборотной, но в нем не фиксируется приход и расход товаров или материалов.

В силу наличия данных НПА, а также в ходе практики документооборота в деловом и бухгалтерском сообществе РФ постепенно получили распространение более или менее общепризнанные форматы оборотно-сальдовых ведомостей, структуру которых мы рассмотрим далее.

Есть еще один значимый фактор для составления обороток российскими предприятиями. ФНС довольно часто истребует их при проверках — как при традиционном взаимодействии с налогоплательщиками, так и в рамках инновационных способов коммуникации с фирмами, таких как налоговый мониторинг.

В частности, в п. 8 приказа ФНС России от 07.05.2015 № ММВ-7-15/184 указано, что в регламенте информационного взаимодействия между налогоплательщиком и ФНС должно быть зафиксировано обязательство 1-го по представлению в ФНС оборотно-сальдовых ведомостей в рамках налогового мониторинга.

Как выглядит оборотно-сальдовая ведомость (пример структуры)

Советское наследие и современная деловая практика обусловили появление 3 основных разновидностей оборотно-сальдовых ведомостей:

- составляемых по совокупности значений в синтетических счетах;

- составляемых по аналитическим счетам;

- комбинированных, сочетающих в себе предыдущие типы обороток.

Ведомости по совокупности синтетических счетов, составляемые разными предприятиями, в целом будут весьма схожи друг с другом, так как перечень соответствующих счетов утвержден законодательно.

В свою очередь, заполнение ОСВ по аналитическим счетам в каждой организации может отличаться весьма специфичными нюансами. Рассмотрим, как может выглядеть типичная структура оборотно-сальдовой ведомости по аналитическим счетам.

Типовая оборотно-сальдовая ведомость по активному или пассивному счету состоит из 7 столбцов:

- название конкретного счета (субсчета);

- сальдо по дебету и кредиту на начало отчетного периода;

- обороты в рамках отчетного периода по дебету и кредиту;

- сальдо по дебету и кредиту на конец отчетного периода.

В зависимости от того, какой счет отражает оборотно-сальдовая ведомость — активный или пассивный, фиксируется увеличение активов в столбцах «Дебет» и их уменьшение в столбцах «Кредит» (для активных счетов) либо, наоборот, уменьшение пассивов в столбцах «Дебет» и увеличение таковых в столбцах «Кредит» (для пассивных счетов).

Где скачать образец заполнения ОСВ

Образец заполнения оборотно-сальдовой ведомости вы можете скачать на нашем сайте. Наши эксперты подготовили для вас пример заполнения ведомости в формате Word, отражающий операции по счету 60 («Расчеты с поставщиками и подрядчиками»).

Данная оборотная ведомость отражает следующую последовательность хозяйственных операций:

1. Компания перечислила своему контрагенту аванс за товар по договору на сумму 100 000 руб. и отразила данную операцию как увеличение активов в дебете активного субсчета 60.1. Проводка: Дт 60.1 Кт 51 на 100 000 руб.

2. Контрагент поставил компании товар по договору на сумму 150 000 руб., и данная операция отражается как увеличение пассива в кредите пассивного субсчета 60.2. Проводка: Дт 41 Кт 60.2 на 150 000 руб.

3. Компания частично рассчитывается с контрагентом за товар, и мы отражаем данную операцию как уменьшение пассивов на 100 000 руб. в дебете пассивного субсчета 60.2 и как уменьшение активов в кредите субсчета 60.1. Проводка: Дт 60.2 Кт 60.1 на 100 000 руб.

4. В результате компания остается должна контрагенту 50 000 руб., и мы фиксируем это в кредите пассивного субсчета 60.2, в кредите активно-пассивного счета 60 в целом, а также в итоговой строке — по состоянию на конец отчетного периода.

Аналогичные ведомости можно составить по любому бухгалтерскому счету.

Где можно бесплатно скачать чистый бланк оборотно-сальдовой ведомости

Бланк оборотно-сальдовой ведомости также доступен вам на нашем сайте. Вы можете скачать его в формате Excel, позволяющем производить расчеты и применять математические формулы.

Ознакомиться с особенностями составления обороток по некоторым распространенным счетам вы можете в статьях:

Самый простой способ видеть картину бизнеса в ОСВ

Каждый собственник коммерческого предприятия заинтересован в получении прибыли. Маркетинг, сотрудники, клиенты, поставщики становятся частью бизнес-процессов. И вот уже идут переговоры, звонят телефоны, отправляются факсы, поступают деньги. Теперь требуется финансовый контроль. Самый простой способ увидеть картину бизнеса — заглянуть в оборотно-сальдовую ведомость. Чтобы научиться читать ОСВ, изучите правила её заполнения по приведённому ниже образцу.

Для чего нужна регламентация документооборота предприятия

Хозяйственная жизнь компании состоит из последовательности действий, которые заносятся в журнал (книгу). Форма журнала устанавливается предприятием самостоятельно (ч. 5 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ). Каждая операция записывается бухгалтерскими проводками с использованием плана счетов (приказ Минфина N94н от 31 октября 2000 года).

Записи отражаются на двух счетах. Число слева — это дебет (Д), а справа — кредит (К). В журнал заносится «первичка»: накладные, формы выполненных работ, квитанции, счета и так далее. Принципы и порядок отражения операций предприятие устанавливает в учётной политике (ч.5,6 ст.10 Федерального закона N 402-Ф3 06.11.2011).

Что показывает оборотно-сальдовая ведомость

Для анализа хозяйственной жизни компании традиционно используется ОСВ за текущий месяц. Оборотно-сальдовая ведомость формируется по счетам в суммарном выражении и в разрезе аналитики относительно:

- номенклатуры;

- материально ответственных лиц;

- клиентов;

- поставщиков;

- сотрудников;

- учредителей;

- других показателей.

Требованиями ч.4 ст.10 Федерального закона N 402- Ф3 06.11.2011 предусмотрено указывать в ОСВ название предприятия, номер счёта, период, даты операций, фамилию составившего её работника.

Как новичку читать «оборотку»

Корректно сформированная ОСВ по каждому счёту наглядно показывает, что обобщённые и аналитические показатели связаны и соответствуют друг другу. ОСВ отражает финансовое состояние компании в конкретный момент. Руководство при помощи ОСВ сверяет план и факт. Налоговые органы используют ОСВ при проверках и в налоговом мониторинге (п.8 приказа ФНС России 07.05.2015 N ММВ-7–15/184).

Как составить правильную ОСВ + образцы заполнения

Полное представление о видах, правилах заполнения ОСВ формируется на практике. Даже при автоматизации бухучета полезно владеть техникой разноски проводок по счетам, знать приёмы вычисления конечного сальдо.

Рассмотрим составление ОСВ ООО «Перспектива» за январь 2017 года. Предприятие не имеет остатков на начало января 2017 года. Сведения будут браться из журнала.

Порядок отражения хозяйственных операций в журнале

В журнале операций нашли отражение проводки, отражающие факт формирования уставного капитала компании за счёт средств её учредителей.

Таблица: составление проводок по расчётам с учредителями

| Дата | Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| 09.01.17 | Сформирован уставной капитал за счёт взноса учредителя А | 75 «Расчёты с учредителями» | 80 «Уставный капитал» | 5000 |

| 09.01.17 | Сформирован уставной капитал за счёт взноса учредителя Б | 75 «Расчёты с учредителями» | 80 «Уставный капитал» | 2000 |

| 09.01.17 | Сформирован уставной капитал за счёт взноса учредителя С | 75 «Расчёты с учредителями» | 80 «Уставный капитал» | 3000 |

| 26.01.17 | Внесены деньги учредителем А | 51 «Расчётные счёта» | 75 «Расчёты с учредителями» | 5000 |

| 26.01.17 | Внесены деньги учредителем В | 51 «Расчётные счёта» | 75 «Расчёты с учредителями» | 2000 |

| 26.01.17 | Внесены деньги учредителем С | 51 «Расчётные счёта» | 75 «Расчёты с учредителями» | 3000 |

Как должна выглядеть ОСВ по синтетическому счёту

«Оборотка» содержит обобщённые суммы за временной интервал. Итоговые обороты по дебету и кредиту всегда одинаковые. Значения по дебету и кредиту равны в начальных и заключительных остатках. ОСВ ООО «Перспектива» по синтетическому счёту 75 представлена ниже.

Таблица: образец заполнения ОСВ по счёту 75

| ООО «Перспектива» | |||||

| Оборотно-сальдовая ведомость по счету 75 «Расчёты с учредителями» | |||||

| Январь 2017 | |||||

| Сальдо на 01.01.17 | Обороты по дебету руб. |

Обороты по кредиту руб. |

Сальдо на 31.01.17 | ||

| Д | К | Д | К | ||

| 0 | 0 | 10000 | 10000 | 0 | 0 |

| Составила: Вера Ивановна Портнова. | |||||

Как ОСВ помогает анализировать деятельность компании

Оборотно-сальдовая ведомость отражает подробные сведения в отношении категорий, сумм, наименований, фамилий и других характеристик.

Дебетовые обороты синтетического счёта состоят из дебетовых оборотов аналитических счетов. А кредитовые обороты синтетического счёта — из кредитовых оборотов аналитических счетов. Остатки на аналитических счетах составляют остаток синтетического счёта. ОСВ ООО «Перспектива» по счету 75 в аналитическом учёте приведена ниже.

Таблица: аналитический учёт на счёте 75

| Ф. И. О. учредителя | Сальдо на 01.01.17 Руб. |

Обороты по дебету с кредита, руб. | Итого Дебет, руб. |

Обороты по кредиту в дебет, руб. | Итого Кредит руб. |

Сальдо на 31.01.17 Руб. |

||||

| Д | К | 80 | Дата | 51 | Дата | Д | К | |||

| Аксёнов Василий Петрович | 0 | 0 | 5000 | 09.01.17 | 5000 | 5000 | 26.01.17 | 5000 | 0 | 0 |

| Бабушкин Олег Викторович | 0 | 0 | 2000 | 09.01.17 | 2000 | 2000 | 26.01.17 | 2000 | 0 | 0 |

| Семёнов Владимир Николаевич |

0 | 0 | 3000 | 09.01.17 | 3000 | 3000 | 26.01.17 | 3000 | 0 | 0 |

| Итого | 0 | 0 | 10000 | 10000 | 10000 | 10000 | 0 | 0 | ||

Как делать ведомость — шахматку

Работать с шахматной ведомостью просто и удобно. При заполнении рассматриваемая ведомость становится подобной шахматной доске. Номера счетов перечисляются сверху вниз и слева направо. Дебет заносится в строки по горизонтали. Корреспонденция по кредиту проставляется в вертикальных столбцах. В клетке на пересечении строки и столбца проставляется сумма.

Обороты считаются по строкам и столбцам. Итоговая сумма по дебету равна кредиту и проверяется на угол. Остатки по дебетовым и кредитовым счетам в начале и конце равны.

Шахматная ведомость ООО «Перспектива» за январь 2017 года представлена в таблице. Бланк для заполнения находится здесь.

Таблица: проводки в шахматной ведомости

| Д счёта | Сальдо на 01.01.17 | Обороты по Д с К счетов | Итого | Сальдо на 01.01.17 | ||||

| Д | К | 51 | 75 | 80 | Д | Д | К | |

| 51 | 0 | 0 | 0 | 10000 | 0 | 10000 | 10000 | 0 |

| 75 | 0 | 0 | 0 | 0 | 10000 | 10000 | 0 | 0 |

| 80 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 10000 |

| Итого К | 0 | 0 | 0 | 10000 | 10000 | 20000 | 10000 | 10000 |

Любой бухгалтер помнит моменты, когда пришлось пересчитывать строки и столбцы, чтобы итоги по дебету и кредиту сошлись.

ОСВ ООО «Перспектива» за январь 2017 составляется по всем счетам общими оборотами. Форму для заполнения можно найти на этой странице.

Таблица: как заполнять ОСВ по всем счетам

| ООО «Перспектива» | ||||||

| Оборотно-сальдовая ведомость за январь 2017 | ||||||

| Счёт | Сальдо на 01.01.17 | Обороты по Д | Обороты по К | Сальдо на 31.01.17, руб. | ||

| Д | К | Д | К | |||

| 51 «Расчётные счета» | 0 | 0 | 10000 | 0 | 10000 | 0 |

| 75 «Расчёты с учредителями» | 0 | 0 | 10000 | 10000 | 0 | 0 |

| 80 «Уставный капитал» | 0 | 0 | 0 | 10000 | 0 | 10000 |

| Итого | 0 | 0 | 20000 | 20000 | 10000 | 10000 |

Как проверить ОСВ и посчитать по ней баланс

ОСВ наглядно показывает движение по каждому счёту. Методологические небрежности проявляются в несоответствии остатков типу счёта и экономической природе операции. Например, когда на активном счёте остаётся сальдо по кредиту.

Современные бухгатерские программы позволяют формировать оборотно-сальдовую ведомость в автоматическом режиме

Современные бухгатерские программы позволяют формировать оборотно-сальдовую ведомость в автоматическом режиме

Как разобраться в «оборотке» и найти ошибку

Ошибки при разноске операций видны сразу: если заполнять «оборотку» неправильно, баланс по дебету и кредиту не сойдётся, этим неверная ведомость отличается от правильной. Корректное же составление ОСВ предполагает соблюдение целого ряда требований.

- Остаток на активном счёте находится по алгоритму: к начальному остатку нужно добавить приход и вычесть расход за месяц. Рассчитать итоговый результат занести в дебет.

- Остаток на пассивном счёте — кредитовый. Считается по алгоритму: кредитовый начальный остаток складывается с кредитовым оборотом и минусуется оборот по дебету.

- В аналитическом учёте не должно быть отрицательных значений по одним позициям и положительных по другим, чтобы в итоге получился 0. Понять это правило нужно всем бухгалтерам.

- Выручка компании, а также итоговый результат деятельности (прибыль или убыток) сформируются после закрытия прямых и косвенных затрат.

- Прибыль отражается по кредиту счёта 99 «Прибыли и убытки» и накапливается в течение года.

- Дебет 99 счёта показывает убыток.

- В последний день года требуется посмотреть на получившийся финансовый результат и закрыть счёт 99.

- Прибыль переносится на кредит счёта 84 «Нераспределенная прибыль». Убыток — в дебет счёта 84«Непокрытый убыток».

Картина бизнеса создаётся цифрами, представленными ОСВ.

Итоговые «оборотки» должны показать руководителю картину жизни предприятия: остатки денег в кассе и на расчётном счёте, величину прибыли, сумму НДС и других налогов к уплате и прочее. На цифрах и показателях ОСВ следует основывать дальнейшие управленческие решения. Пользуясь данными ОСВ, предприниматель получает инструмент финансового контроля и корректировки планов и задач. Обобщённые и детальные показатели ОСВ — надёжный способ проверить состояние предприятия и видеть картину бизнеса.

Руководство по заполнению оборотно-сальдовой ведомости: 7 главных принципов

В экономической теории есть понятия «поток» и «запас». В теории бухучета им соответствуют понятия «оборот» и «сальдо». Для управленческого и финансового контроля необходимо знать динамику данных показателей. Оборотно-сальдовая ведомость может составляться по отдельным счетам и по укрупненным (обобщенным) счетам бухучета, что необходимо для глубокого анализа финансовых результатов. Узнать, что же это такое оборотно-сальдовая ведомость и скачать образец ее заполнения, вы можете в этой статье!

Что такое оборотно-сальдовая ведомость, и для чего нужен этот документ?

Обычно оборотно-сальдовая ведомость представляет собой таблицу. Оборотно-сальдовая ведомость – это документ, который составляют вслед за:

- Начислением амортизации

- Списанием производственных затрат

- Начислением налоговых обязательств

- Формированием финансовой отчетности

На основе данных данного документа составляют статьи бухгалтерского баланса. Также этот отчет необходим для контроля корректности отображения в бухучете проводок и систематизации информации о них.

Как правильно сшивать документы ниткой? Фотографии и пошаговое руководство содержатся в нашей новой публикации по ссылке.

Особенностью этого вида отчета является то, что его можно составлять в разрезе отдельных счетов, или даже субсчетов, а также то, что его составляют на любую дату, не дожидаясь конца отчетного периода.

Образец оборотно-сальдовой ведомости.

Образец оборотно-сальдовой ведомости.

Виды оборотно-сальдовой ведомости

В зависимости от того, что является объектом исследования, документ формируют по синтетическим счетам, по аналитическим счетам и шахматным образом.

Можно ли получить кредит на открытие малого бизнеса с нуля и что для этого необходимо сделать – узнайте по ссылке.

Документ, составленный на основе анализа аналитических счетов дает возможность отследить потоки и запасы денежных средств в разрезе конкретного счета Плана счетов.

Основной целью шахматной ведомости является предоставление информации по хозяйственным операциям за отчетный период. В ней не указываются остатки, она содержит данные только по потокам денежных средств.

Что такое первичный документ, как правильно вести и хранить первичную документацию в бухгалтерии, вы можете прочесть тут.

Этот документ составляется на основе не Плана счетов, а на базе журнала хозяйственных операций (синтетическая ведомость составляется на базе Плана счетов).

Оборотно-сальдовая ведомость: образец заполнения, пример и основные реквизиты

Хоть нормативные требования к этому отчету и не зафиксированы в законодательных актах в силу того, что он играет, скорее, роль технического характера, это официальный документ, который должен обладать следующими реквизитами:

- Наименованием (где собственно указывается название отчета)

- Реквизитами фирмы, составляющей его

- Периодом составления

- Единцами учета объектов анализа

- Реквизитами лиц, ответственных за правильное формирование документа

Как зарегистрировать товарный знак самостоятельно, вы можете узнать в статье по ссылке.

Как правильно заполнить оборотно-сальдовую ведомость?

Как правильно заполнить оборотно-сальдовую ведомость?

Основные правила заполнения документа

- Информативная составляющая документа состоит из: номера счета, расшифровки счета, остатков средств на счете (активного, или пассивного) на начало и конец отчетного периода, оборотов по счету за отчетный период.

- Каждый вид оборотно-сальдовой ведомости обладает своими особенностями. При составлении документа по синтетическим счетам нужно знать, что правильно составленная ведомость такого вида обладает тремя обязательными равенствами.

- Сумма средств по дебету в начале отчетного периода должна быть равна сумме средств по кредиту этой же даты отчета. Это равенство вытекает из того, что средства предприятия являются одновременно и его активами, и источниками их формирования.

- Обороты по дебету счетов должны быть равны оборотам по кредиту. Это равенство вытекает из принципа двойной записи: к примеру, заработная плата является одновременно и производственными расходами, и задолженностью предприятия перед работниками.

- Третье равенство выражается в том, что стоимость активов фирмы должна быть равна сумме обязательств компании. Это равенство также вытекает из принципа двойной записи.

- Ведомость, составленная по аналитическим счетам, позволяет получить информацию в разрезе необходимых факторов (ассортимента, видам контрагентов, количества).

- Шахматная ведомость составляется для учета оборотов по дебету и кредиту счетов. Принцип двойной записи означает, что активы предприятия являются одновременно его обязательствами перед контрагентами.

Что лучше открыть начинающему бизнесмену: ИП или ООО? Ответ содержится в этой статье.

Где можно скачать бесплатно чистый бланк для заполнения и образец оборотно-сальдовой ведомости?

Оборотно-сальдовая ведомость – чистый бланк скачать бесплатно, вы можете по этой ссылке. А пример заполнения оборотно-сальдовой ведомости находится здесь.

Образец заполнения оборотно-сальдовой ведомости:

Таким образом, форма оборотно-сальдовой ведомости не зафиксирована законодательно. Бланк данного документа можно найти на специфических сайтах (финансового содержания), купить в книжно-канцелярском магазине, составить в Excele.

Пример заполнения оборотно-сальдовой ведомости был подробно рассмотрен в следующем видео-уроке:

Образец заполнения оборотно-сальдовой ведомости

В бухгалтерии под оборотно-сальдовой ведомостью понимают отчет, в котором прописана информация о движении денежных средств и их остатках на счетах на конец и на начало месяца.

Как правило, ОСВ заполняется в виде таблицы. Данный документ оформляется после амортизационных начислений, полного списания государственных затрат, начисления налоговых обязательств и сознания финансовой отчетности.

На основании тех данных, которые были указаны в данном документе, и создаются статьи бухгалтерского баланса. Кроме того, данный отчет нужен еще и для того, чтобы проконтролировать правильность отображения проводок и систематизировать информацию, поступившую о них.

Необходимость

Как уже и было сказано выше, ОСВ позволяет анализировать факторы, влияющие на количественное и качественное изменение статей бухгалтерского баланса: так, опираясь на такой тип отчета и сопоставляя полученную информацию с иными фактами хозяйственной деятельности, можно сделать выводы о том, по каким причинам изменились финансовые результаты, и, сопоставив все факты, принять необходимые меры.

Лишь косвенно применение данного документа предопределено ФЗ №402 «О бухгалтерском учете». В итоге данный нормативный акт предусматривает, что:

Лишь косвенно применение данного документа предопределено ФЗ №402 «О бухгалтерском учете». В итоге данный нормативный акт предусматривает, что:

- Информация, прописанная в первичных документах, отображается в регистрах бухучета, а затем здесь же и накапливается.

- Для государственных организаций форма документа утверждаются нормативно-правовыми актами, а для частных – руководством.

Еще один значимый фактор, предопределяющий использование современным организациями оборотно-сальдовой ведомости – это Приказ Минфина РФ №119н, в котором утверждены указания, касающиеся бухучета запасов российских предприятий. Используется несколько понятий:

- Ведомость оборотного типа – это источник, в котором фиксируются суммы расходов и приходов, остатки на конец и начало отчетного периода, а также суммы на счетах, которые им соответствуют.

- Ведомость сальдового типа в свою очередь является документом, который соответствует оборотному источнику, но при этом в нем никак не отображён расход и приход изделий.

Как составить

Существует три вида документа, различающихся по типу составления:

- Составляемые по аналитическим счетам.

- Ведомости, заполняемые по сумме тех значений, которые отображаются в синтетических счетах.

- Ведомости комбинированного типа, составляемые по двум типам ведомостей, указанным выше.

Заполнение документа по первому типу может существенно отличаться в разных организациях. Как именно будет выглядеть классический документ ОСВ по аналитическим счетам? Обычный документ, составленный по пассивному либо активному счету, как правило, состоит из нескольких пунктов:

- Название того счета, о котором идет речь.

- Сальдо, которое приходится на долю кредита и дебета на начало месяца.

- Обороты, осуществляемые по тому же кредиту и дебету на протяжении всего месяца.

- Сальдо, приходящееся на конец месяца.

Пример заполнения

Разберем пример заполнения на 71 счете. Один из работников предприятия, например Иванов, получил денежные средства в размере 200000 рублей, приходящиеся на хозяйственные нужды. А работник той же организации Петров получил 20000 рублей на командировочные.

Разберем пример заполнения на 71 счете. Один из работников предприятия, например Иванов, получил денежные средства в размере 200000 рублей, приходящиеся на хозяйственные нужды. А работник той же организации Петров получил 20000 рублей на командировочные.

Соответственно, и тому, и другому сотруднику нужно будет отчитаться о своих затратах и предоставить соответствующие документы.

Через неделю сотрудник Иванов в подтверждении своих действий принес авансовый отчет, где числилось 9000 рублей. Такой же документ принес и Петров, но только на 19000 рублей.

От сюда вопрос – каким образом составлять ОСВ по счету 71, где будут указаны хозяйственные операции?

Такой документ будет составлен в виде таблицы, где графы буду обозначаться следующим образом:

| Счет (субсчет) / Аналитические признаки субсчета | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||

|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

Причем в первом столбце будут зафиксированы:

- Синтетический счет.

- Субсчет, по которому так же были проведены операции, но лишь в том случае, если он входит в план счетов, который будет использован организацией.

- Аналитические признаки, по которым можно определить данный субсчет. Здесь признаки могут быть любыми, но чаще всего они представляют инициалы тех сотрудников, которым были доверены наличные средства.

Далее следует зафиксировать в документе факт того, что двум сотрудникам действительно были выданы средства в указанном размере. Такие операции будут соответствовать следующим проводкам:

- Дт.71.01 Кт.50 — 10000;

- Дт.71.01 Кт.50 — 20000.

Далее данные следует отразить в ОСВ:

- Для начала вписываем две суммы в графу Дебет напротив соответствующих им признаков счета (в данном случае это будут фамилии сотрудников).

- Далее суммируем два числа, которые и помогут сформировать дебет, и указываем получившуюся цифру 30000 рублей в графе Дебет напротив счета.

- Если не было каких-то других операций по счету, то получившуюся сумму еще раз дублируют напротив 71 счета.

Когда сотрудниками будут предъявлены чеки и отчеты, оформляются проводки:

- Дт.10 Кт.71.01 — 9000;

- Дт.26 Кт.71.01 — 19000.

В ОСВ дополнительно указываем следующие данные:

- Вписываем чеки на 9000 и 19000 напротив инициалов сотрудников в графе Кредит.

- Суммируем данные по кредитным операциям, чтобы получить сумму 28000.

В том случае, если начальное сальдо равняется нулю, то для того, чтобы рассчитать сальдо на конец месяца и продублировать его в ОСВ, нужно вычесть из больших сумм, расписанных в столбцах под ячейкой Обороты на конец месяца, меньшие.

Если первые зафиксированы в разделе Дебет, а вторые — в Кредит, то результаты подсчетов указываются в разделе Дебет, находящемся под ячейкой Сальдо на конец месяца. Здесь оно будет состоять из:

- 1000 рублей по отчётам сотрудника Иванова (данная сумма и будет прописана напротив его фамилии);

- 1000 рублей по отчетам сотрудника Петрова (также фиксируется напротив соответствующей фамилии).

После введенных данных в столбце Дебет, расположенным под ячейкой Сальдо на конец периода, напротив самого счета следует просуммировать все аналитические признаки счета (в данном примере это 2000 рублей). Это же значение следует продублировать и напротив счета 71 под ячейкой Сальдо на конец месяца.

В итоге по результатам операций в ОСВ фиксируется дебетовое сальдо, рассчитанное по 71 счету. И общая сумма такого сальдо составит 2000 рублей.

А вот образец того, как будет выглядеть результат по всем вышеперечисленным операциям:

| Счет (субсчет) / Аналитические признаки субсчета | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||

|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 71 | 30000 | 28000 | 2000 | ||

| 71.01 | 30000 | 28000 | 2000 | ||

| Иванов | 10000 | 9000 | 1000 | ||

| Петров | 20000 | 19000 | 1000 |

Требования к форме

К данному документу предъявляются некоторые требования, которых следует придерживаться во время оформления. Их не так много, поэтому грамотный бухгалтер сможет справиться с поставленной задачей. Итак, какие же требования предъявляются к ОСВ?

- Информативная составляющая данного документа обязательно должна состоять из таких пунктов, как обороты, осуществляемые по счету за весь месяц, сколько осталось денежных средств на данном счете на начало и на конец месяца, расшифровка указанных в ОСВ счетов, а так же № указанного счета.

- Каждый вид ведомости имеет свои собственные значения, признаки и особенности. А потому во время его оформления необходимо знать, что документ будет правильно составлен лишь в том случае, если он содержит в себе три равенства.

- Общее количество денежных средств по дебету на начало месяца должно полностью соответствовать кредиту, отчет которого так же приходится на начало месяца. В основном такое правило действует потому, что те денежные средства, которые принадлежат компании, одномоментно являются и источником для формирования, и активами.

- В отношении тех оборотов, которые относятся к дебету, так же действует правило, по которому они должны равняться кредиту. Здесь равенство будет достигнуто благодаря двойной записи. Например, заработная плата, выплачиваемая сотрудникам, может стать одновременно и задолженностью перед работниками, и затратами, понесенными организацией.

- Еще одно равенство выражается в том, что сумма активов, которые принадлежат компании, должна быть равна сумме ее обязательств. Здесь так же, как и в примере выше, работает правило двойной записи.

- ОСВ, оформленная по аналитическим счетам, дает возможность получить наиболее полную информацию – в том числе о количестве товара, видам контрагентов, а так же наличии ассортимента.

- Шахматная ОСВ оформляется специально для того, чтобы учитывать обороты по кредиту и дебету. Правило двойной записи значит, что активы компании одновременно становятся и его обязательствами перед контрагентами.

Главное при оформлении такой ведомости – совпадение значений оборотов, что будет говорить о том, что итоги действительно рассчитаны корректно, а данные в хозяйственные операции внесены правильно. После сверки можно переходить к заполнению бухгалтерского учета.

Еще один пример по заполнению ОСВ представлен ниже.

Источники:

http://okbuh.ru/buhgalterskij-uchet/primer-zapolneniya-i-blank-oborotno-saldovoj-vedomosti

http://paperdoc.ru/documents/buxgalterskie-dokumenty/kak-razobratsya-v-oborotno-saddovoj-vedomosti

http://nalog-nalog.ru/buhgalterskij_uchet/dokumenty_buhgalterskogo_ucheta/oborotno-saldovaya-vedomost-obrazec-zapolneniya-2018-2019/

http://xn-----7kcbekeiftdh9amwkb4d2o.xn--p1ai/oborotno-saldovaya-vedomost-obrazets-zapolneniya.html

http://fbm.ru/bukhgalteriya/rukovodstvo-po-zapolneniyu-oborotno-s.html

http://znaybiz.ru/buh/plan-schetov/balance/obrazec-osv.html

http://buhspravka46.ru/nalogi/buhgalterskaya-otchetnost/forma-5-prilozhenie-k-buhgalterskomu-balansu.html