Бухгалтерский баланс (форма №1). Инструкция, правила и порядок заполнения

Бухгалтерский баланс – это способ обобщения и группировки активов хозяйства и источников их образования – пассивов – на определенную дату в денежной оценке. Показатели баланса характеризуют финансовое положение организации по состоянию на отчетную дату.

Основная задача бухгалтерского баланса – показать собственнику, чем он владеет или какой капитал находится под его контролем. Баланс позволяет получить представление и о материальных ценностях, и о величине запасов, и о состоянии расчетов, и об инвестициях. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами.

Бухгалтерский баланс состоит из 2 основных частей – актива и пассива. В активе представлены ресурсы организации, а в пассиве – источники их формирования. Отличительная особенность бухгалтерского баланса – равенство итогов актива и пассива. Это обусловлено принципом двойной записи, применяемым в бухгалтерском учете.

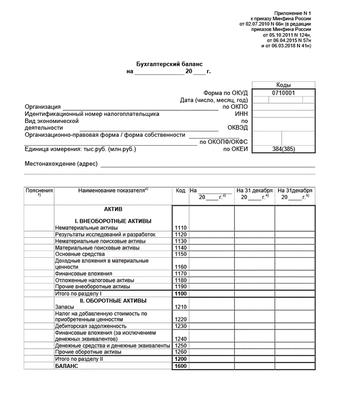

Актив баланса содержит 2 раздела:

- I. Внеоборотные активы;

- II. Оборотные активы.

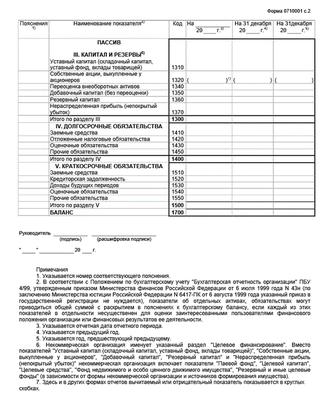

Пассив баланса состоит из 3 разделов:

- III. Капитал и резервы;

- IV. Долгосрочные обязательства;

- V. Краткосрочные обязательства.

Каждый элемент актива и пассива баланса называется статьей баланса. Статьи актива раскрывают сущность ресурсов, их использование и величину. Статьи пассива характеризуют источники образования ресурсов, а именно: за счет какого источника создана данная часть активов, для какой цели они предназначены и их величину.

При составлении бухгалтерского баланса необходимо иметь в виду следующее:

- данные бухгалтерского баланса на начало года должны соответствовать данным на конец прошлого года (с учетом произведенной реорганизации);

- не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими Положениями по бухгалтерскому учету;

- соответствующие статьи бухгалтерского баланса должны подтверждаться данными инвентаризации имущества, обязательств и расчетов.

Типовая форма баланса регламентируется Минфином (приказ №67н от 22.07.2003 г.). Однако организации могут самостоятельно разрабатывать форму бухгалтерского баланса, используя типовую как образец. При этом должны соблюдаться общие требования к бухгалтерской отчетности.

При разработке и принятии формы бухгалтерского баланса (форма №1) рекомендуется применять коды итоговых строк и коды строк разделов и групп статей, приведенных в образце его формы баланса. Если для какого-либо показателя в балансе, разработанном организацией самостоятельно, приводится расшифровка, то статьи этой расшифровки кодируются самой организацией.

Бухгалтерский баланс содержит следующие обязательные реквизиты:

- отчетную дату, по состоянию на которую приводится баланс;

- полное наименование организации в соответствии с учредительными документами;

- идентификационный номер налогоплательщика (ИНН);

- основной вид деятельности предприятия с кодом ОКВЭД;

- организационно-правовая форма/форма собственности (согласно классификаторам ОКОПФ и ОКФС);

- единица измерения – тыс. руб. (код по ОКЕИ 384) или млн. руб. (код по ОКЕИ 385);

- местонахождение (адрес);

- дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности);

- дата отправки/принятия (указывается конкретная дата почтового, электронного и иного отправления бухгалтерской отчетности или дата ее фактической передачи по принадлежности).

Суммовые показатели статей бухгалтерского баланса приводятся в тысячах рублей без десятичных знаков. Организации, имеющие существенные обороты продаж, обязательств и т.п., могут приводить данные в миллионах рублей (без десятичных знаков).

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Рассмотрим порядок заполнения формы 1 “Бухгалтерский баланс”.

В графе “На начало отчетного года” показываются данные на начало года (вступительный баланс), которые должны соответствовать данным графы “На конец отчетного периода” предыдущего года (заключительный баланс) с учетом произведенной на начало отчетного года реорганизации, а также изменений в оценке показателей бухгалтерской отчетности, связанных с применением Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и Положения по бухгалтерскому учету “Учетная политика организации” ПБУ 1/98.

В графе “На конец отчетного периода” показываются данные о стоимости активов, капитала, о резервах и обязательствах на конец отчетного периода (месяц, квартал, год).

Заполняем отчетность по форме № 1 «Бухгалтерский баланс»

Бухгалтерский баланс форма 1: бланк 2021

Все российские организации, а также официальные представительства иностранных компаний на территории нашей страны обязаны отчитываться о своем финансово-экономическом положении за отчетный год. Данное обязательство регламентировано законом «О бухучете» № 402-ФЗ.

Также в законе предусмотрены «поблажки» для некоторых категорий экономических субъектов, которые вправе вести бухгалтерский учет в упрощенном виде. Однако независимо от способа ведения бухучета, основного или упрощенного, форма № 1 является обязательной для всех экономических субъектов: организаций, ИП и частников.

В этом году придется формировать отчетность за 2018. Актуальная форма утверждена приказом Минфина России № 66н от 02.07.2010.

Форма 1 «Бухгалтерский баланс», скачать бланк Word

Скачать бланк бухгалтерского баланса 2021, excel

Бухгалтерский баланс с кодами строк, бланк, excel

Как заполнить баланс

При заполнении формы № 1 следует руководствоваться разделом 4 приказа Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010). Определим ключевые правила заполнения отчетного документа:

- заполняйте показатели отчета в соответствии с фактическими остатками по бухсчетам на отчетную дату, сформированными с учетом требований ПБУ и учетной политики компании;

- отражайте показатели в денежном выражении в валюте РФ — в рублях, в тысячах рублей или в миллионах рублей;

- операции совершенные в иностранной валюте пересчитайте по курсу, установленномуу на день совершения операции;

- если компания имеет филиальную сеть, то по итогам года должен формироваться единый бухгалтерский баланс (головная компания плюс филиалы);

- к краткосрочным активам и обязательствам относите показатели, которые существуют не более 12 месяцев, к долгосрочным — существование более одного года;

- имущество и основные фонды следует отражать по «чистой» стоимости, то есть с учетом амортизационных отчислений и прочих затрат, предусмотренных ПБУ.

Предлагаем простую шпаргалку по заполнению формы № 1.

Пример заполненной формы

Когда и куда сдавать отчетность

За 2018 г. предоставить бухгалтерскую отчетность по форме № 1 нужно сразу в несколько организаций: ФНС и Росстат — для всех организаций и ИП, в Министерство юстиции и(или) в Министерство финансов России — для некоммерческих организаций и бюджетников. По дополнительному запросу бухотчетность может быть затребована учредителем или собственниками компании.

Предоставить баланс в Налоговую инспекцию и Росстат за 2018 г. нужно не позднее 90 календарных дней с первого дня года, следующего за отчетным периодом. То есть не позднее 31.03.2019. Однако в 2021 году 31 марта выпадает на выходной день, следовательно, действует правило переноса. Значит, крайний срок сдачи бухгалтерского баланса за 2018 г. — 01.04.2019.

Для организаций бюджетной сферы могут быть установлены иные сроки сдачи отчетности, более ранние. Данная информация доводится до учреждений в установленном порядке.

Сроки сдачи для «особых» случаев

Отметим, что для новообразовавшихся, ликвидированных и реорганизованных предприятий сроки несколько иные. Рассмотрим крайние даты предоставления отчетности для таких компаний:

- Создание. Организация, которая образована до 30.09.2018, обязана отчитаться по общепринятым правилам, то есть до 01.04.2019. А вот те компании, которые были образованы после 30.09.2018, должны отчитываться не в 2021, а в 2021 г. То есть за отчетный период 2021 года плюс срок существования в 2018.

- Реорганизация. Компания обязана отчитаться через три месяца после внесения последних изменений в ЕГРЮЛ. Данное правило установлено не только для фирм, которые продолжили свою деятельность, но и для «присоединенных» компаний, которые завершили свою деятельность.

- Ликвидация. Учреждение, которое завершило свою деятельность официально, обязано предоставить отчетность не позднее трех календарных месяцев с даты внесения соответствующих записей в ЕГРЮЛ.

Заполнение формы 1 бухгалтерского баланса (образец)

Бухгалтерский баланс предприятия — форма 1 или 0710001?

Формой 1 бухгалтерский баланс официально именовался до 2011 года, пока действовали бланки отчетности, утвержденные приказом Минфина РФ от 22.07.2003 № 67н.

В приказе Минфина России от 02.07.2010 № 66н, которым утверждены бланки бухотчетности, актуальные сейчас, понятие «форма 1» не используется. Теперь бланки закодированы по ОКУД — Общероссийскому классификатору управленческой документации (ОК 011-93), утвержденному постановлением Госстандарта России от 30.12.1993 № 299. И по нему код бухгалтерского баланса — 0710001.

Однако большинство из нас продолжает называть бухбаланс по-старому — по традиции или ради удобства. Ведь любому бухгалтеру понятно, что хочет получить тот, кто требует от него форму номер 1.

О том, в каких формах существует бланк бухбаланса, смотрите в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

А об особенностях заполнения упрощенной формы баланса читайте здесь.

ВНИМАНИЕ! С 01.06.2021 форма баланса действует в редакции приказа Минфина от 19.04.2021 № 61н.

Ключевые изменения в нем (а также в другой отчетности) таковы:

- теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Более существенные изменения произошли в форме 2. Подробнее о них см. здесь.

Структура бухгалтерского баланса

Бухгалтерский баланс (Ф-1) состоит из актива и пассива, выключающих разделы, в каждом из которых выделяются строки, содержащие данные об определенных видах имущества или обязательств.

Актив включает в себя 2 раздела:

I. Внеоборотные активы

Здесь содержится информация об ОС, НМА, НИОКР, долгосрочных финансовых вложениях, т. е. об имуществе, которое не может быть реализовано быстро.

II. Оборотные активы

Это так называемые короткие (легко реализуемые) активы: запасы, дебиторская задолженность со сроком погашения до 1 года, краткосрочные финансовые вложения, денежные средства.

В пассиве имеется 3 раздела:

III. Капитал и резервы

Он отражает сведения о капитале организации (уставном, резервном, добавочном) и нераспределенной прибыли (непокрытом убытке).

IV. Долгосрочные обязательства

Это обязательства со сроком погашения более 12 месяцев (заемные, оценочные, отложенные).

V. Краткосрочные обязательства

В этом разделе представляют информацию об обязательствах со сроком погашения менее года, в т. ч. о заемных средствах, кредиторской задолженности, оценочных и иных обязательствах.

Подробнее о некоторых нюансах, требующих учета при заполнении отдельных строк баланса, читайте в этом материале.

Заполнение формы 1 бухгалтерского баланса в 2021 году (образец)

Все показатели баланса приводятся на одну из дат:

- отчетную дату (в обязательном случае это 31 декабря отчетного года);

- 31 декабря предыдущего года;

- 31 декабря года, предшествующего предыдущему.

Строки баланса кодируются. Код берется из приложения 4 к приказу № 66н. С учетом этих кодов образец формы 1 бухгалтерского баланса будет выглядеть так:

Форма 1 Бухгалтерский баланс (бланк с кодами строк и образец заполнения)

Статьи по теме

Все фирмы независимо от их правового статуса и системы налогообложения обязаны сдавать бухгалтерский баланс. В статье бланк формы 1 с кодами строк (можно скачать в экселе), а также образец заполнения.

Внимание! Заполнить бухгалтерский баланс онлайн и вывести его на печать вы можете в программе БухСофт. Попробуйте бесплатно:

При самостоятельной подготовке вам обязательно понадобятся бланк и образец заполнения:

Форма бухгалтерского баланса

Этот документ характеризует финансовое положение фирмы на отчетную дату. Минфин утвердил типовую форму бухгалтерского баланса 2 июля 2010 года приказом № 66н (см. приложение 1). Она состоит из двух частей.

- Актив. Предназначен для отражения всего принадлежащего компании имущества, а также долгов контрагентов (например, ОС, НМА, запасы, дебиторская задолженность, денежные средства и прочие активы).

- Пассив. Предназначен для отражения источников появления активов (например,уставный или добавочный капитал, привлеченные средства, внешние обязательства).

Вести бухгалтерский учет удобно в программе БухСофт. Она подходит для ИП и ООО. Программа включает в себя выгрузку проводок в 1С и автоматическое формирование всей налоговой и бухгалтерской отчетности. Попробуйте бесплатно:

Итоги по активу и всегда должны быть равны итогам по пассиву.

Показатели формы баланса разделены на группы статей (например, «Основные средства», «Дебиторская задолженность»). Фирма вправе самостоятельно детализировать эти показатели в зависимости от их существенности.

Показатель считается существенным, если без информации о нем нельзя правильно оценить финансовое положение компании. Уровень существенности фирма также вправе определить самостоятельно. Его значение нужно закрепить в учетной политике для целей бухгалтерского учета.

При детализации показателя под ним вводят дополнительные строки. Они должны содержать числовые значения, которые входят показатель, предусмотренный типовой формой баланса.

Несущественные показатели можно указать в балансе общей суммой по одной строке и расшифровать в пояснениях к балансу.

Типовая форма бухгалтерского баланса выглядит так:

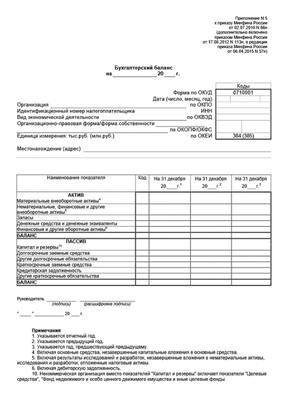

Кроме того, есть упрощенная форма. Ее вправе использовать:

- малые предприятия;

- фирмы, обладающие статусом участника проекта «Сколково»;

- НКО (кроме признанных иностранными агентами.

Выглядит она так:

Внимание! Сдать бухгалтерскую и налоговую отчетность вовремя вам поможет календарь бухгалтера.

Образец бухгалтерского баланса

Заполняют форму 1 следующим образом:

Где взять показатели для заполнения формы баланса

В таблице ниже мы собрали данные для заполнения бухгалтерского баланса.

Код строки типовой формы

Информация для заполнения

I. Внеоборотные активы

Разница по остаткам счетов:

- 04 (за исключением затрат на НИОКР)

- 05 (за исключением затрат на НИОКР)

Остаток на счете 08 (по затратам на принятие НМА к учету)

Результаты исследований и разработок

Разница по остаткам счетов:

- 04 (по затратам на НИОКР с исключительными правами и (или) подлежащих правовой охране)

- 05 (по затратам на НИОКР с исключительными правами и (или) подлежащих правовой охране)

Нематериальные поисковые активы

Остаток счета 08 по затратам на освоение полезных ископаемых (в будущем такие затраты могут быть квалифицированы как НМА)

Материальные поисковые активы

Остаток счета 08 по затратам на освоение полезных ископаемых (в будущем такие затраты могут быть квалифицированы как основные средства)

Разница по остаткам счетов:

- 01

- 02 (за исключением сумм амортизации по объектам доходных вложений в материальные ценности, приведенных по строке 1140)

- остаток счета 07 (по затратам на незавершенное строительство)

- остаток по счету 08 (по затратам на незавершенное строительство)

Доходные вложения в материальные ценности

Разница по остаткам счетов:

- 03

- 02 (амортизация, начисленная по таким объектам)

- 58 (по долгосрочным вложениям за минусом сальдо по счету 59 «Резервы под обесценение финансовых вложений», которые относятся к долгосрочным финвложениям)

- 55 субсчет 3 «Депозитные счета» (по долгосрочным вложениям и депозитам на срок более одного года, с которых начисляют проценты)

- 73 (расчеты с персоналом по процентным займам, у которых срок возврата наступает по истечении 12 месяцев после отчетной даты)

Отложенные налоговые активы

Сальдо счета 09

Прочие внеоборотные активы

- 07 (кроме затрат на незавершенное строительство)

- 08 (кроме затрат на незавершенное строительство и НМА);

- прочие внеоборотные активы, которые не были отражены в других группах раздела I

1110 + 1120 + 1130 + 1140 + 1150 + 1160 + 1170 + 1180 + 1190

II. Оборотные активы

- 10, 11, 20, 21, 23, 29, 41 (минус кредитовое сальдо по счету 42 «Торговая наценка», если товары учитываются в продажных ценах), 43, 44, 45, 46, 97, 15

- плюс (минус) дебетовое (кредитовое) сальдо по счету 16 «Отклонение в стоимости материальных ценностей»

- минус кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей»

НДС по приобретенным ценностям

Сальдо счета 19 «НДС по приобретенным ценностям»

Дебетовый остаток счетов:

- 60 (дебиторку поставщиков в части уплаченных фирмой авансам отражают за минусом НДС), 62, 71, 73 (кроме процентных займов), 75, 76 (суммы НДС с авансов не учитывают), 68 , 69

- минус сальдо по счету 63 «Резервы по сомнительным долгам»

Финансовые вложения (за исключением денежных эквивалентов)

- 58 в части краткосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений» в части краткосрочных финвложений)

- 73 (в части процентных займов, у которых срок возврата составляет менее 12 месяцев после отчетной даты)

Денежные средства и денежные эквиваленты

- 50 (кроме остатка по субсчету «Денежные документы»), 51, 52, 55 (кроме сумм, включенных в финвложения), 57

Прочие оборотные активы

Дебетовое сальдо счетов:

- 50 (остаток по субсчету «Денежные документы»), 79 (в части расчетов по договорам доверительного управления имуществом), 94

- прочие оборотные активы, которые не были отражены в других группах статей раздела II

Итог раздела II

1210 + 1220 + 1230 + 1240 + 1250 + 1260

III. Капитал и резервы

Уставный капитал, а также складочный капитал, уставный фонд, вклады товарищей)

Сальдо счета 80 «Уставный капитал»

Собственные акции, выкупленные у акционеров

Дебетовое сальдо счета 81 «Собственные акции (доли)»

Переоценка внеоборотных активов

- 83 (в части переоценки ОС)

- 84 (в части переоценки ОС)

Добавочный капитал (без переоценки)

Сальдо счета 83 «Добавочный капитал» (переоценка не учитывается)

Сальдо счета 82 «Резервный капитал»

Нераспределенная прибыль (непокрытый убыток)

Сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)» (переоценка не учитывается), сальдо счета 99 «Прибыли и убытки» (данные промежуточной отчетности)

Итог раздела III

1310 + 1320 + 1340 + 1350 + 1360 + 1370

IV. Долгосрочные обязательства

Сальдо счета 67 (суммы основного долга и процентов, которые начислили. Кроме процентов со сроком уплаты на отчетную дату составляющим менее 12 мес. Проценты можно отразить обособленно как расшифровку строк 1410 либо 1510)

Отложенные налоговые обязательства

Сальдо счета 77

Сальдо счета 96 (по резервам созданным под события, которые наступят не ранее чем через один год)

Кредитовый остаток счетов:

- 60, 62 (кредиторку перед покупателями по авансам, которые фирма получила, отражают в балансе без НДС), 73, 75, 76 (по долгосрочной кредиторке; суммы НДС с авансов не учитывают), 86 (по долгосрочной кредиторке)

Итого раздела IV

1410 + 1420 + 1430 + 1450

V. Краткосрочные обязательства

Сальдо счета 66 (сумма основного долга и начисленных процентов. Проценты можно отразить обособленно (при необходимости) как расшифровку строки 1510)

Кредитовый остаток счетов:

- 60, 62 (кредиторку перед покупателями по полученным фирмой авансам отражают в балансе без НДС), 70, 68, 69, 71, 73, 75, 76

(по краткосрочной кредиторке; НДС с авансов, не учитывается)

Доходы будущих периодов

Сальдо счета 98, остаток по кредиту счета 86 (целевое бюджетное финансирование, гранты, техпомощь и т. п.)

Сальдо счета 96 (по резервам, созданным под события, которые могут наступить в течение года)

Заполняем бухгалтерский баланс форма №1 (скачать бланк баланса)

Один из отчетов, которые должна сдать организация в налоговую инспекцию — это бухгалтерский баланс. Данный отчет составляется за календарный год. Баланс имеет форму №1 бухгалтерской отчетности, посмотреть на неё вы можете, скачав бухгалтерский баланс форма 1 по ссылке ниже. Данная форма баланса актуальна на сегодняшний день.

В пустых строках баланса ставятся прочерки. Все суммы, представленные в балансе, округляются до тысяч либо до миллионов, знаки после запятой отсутствуют. Всю иностранную валюту переводят в рубли по курсу ЦБ РФ на дату составления отчета.

Бухгалтерский баланс можно составляться на любую дату (как правило, начало квартала, года), чтобы проверить правильно ли ведется учет на предприятии. Состоит данный отчет из двух частей (страниц): активы и пассивы предприятия. По итогам баланса итоговая сумма активов должна быть равна итоговой сумме пассивов, если же этого равенства нет, значит в баланс закралась ошибка и придется её искать.

Как заполнить бухгалтерский баланс форма №1?

Оформляется данный отчет на основании оборотно-сальдовой ведомости.

Образец заполнения баланса форма 1

|

Бланк состоит из «шапки» и двух таблиц: активы и пассивы. Заполним последовательно каждую из частей баланса.

Вверху указываем, на какую дату составляется баланс. Мы приведем пример организации ООО «Кондитер», которая отчитывается за календарный 2012 год.

Соответственно дата баланса — 31 декабря 2012 года.

Далее пишем наименование организации, её индивидуальный код ОКПО, ИНН, вид деятельности ОКВЭД, утвержденный классификатором органов статистики.

В строке «организационно-правовая форма» пишем ООО, «форма собственности» — частная, также здесь нужно отметить соответствующие коды собственности: ОКФС, ОКОПФ. Для ООО — код 65. Для частной формы собственности соответствующий код 16.

Все числовые записи в балансе будут выражены в тысячах, соответственно в строке бухгалтерского баланса «единица измерения» укажем код 384. Для миллионов рублей соответствующий код будет 385.

В последней строке «шапки» указываем юридический адрес организации, то есть адрес, где она официально зарегистрирована.

Заполняем таблицу «Активы» бухгалтерского баланса:

Данная таблица состоит из двух разделов: внеоборотные активы и оборотные активы. Как уже выше говорилось, для заполнения формы 1 будем использовать данные оборотно-сальдовой ведомости.

Напротив каждого вида активов (в балансе это называются статьи баланса) пишется соответствующая ей сумма, округленная (для нашего случая) до тысяч рублей. В первой графе указываются данные на отчетную дату отчетного периода (для нашего образца на 31.12.2012), во второй графе — данные на конец предыдущего года (31.12.2011), в третей графе — данные на конец года, предшествующего предыдущему (31.12.2010).

- нематериальные активы (1110): указывается остаточная стоимость, полученная как разность между учетной стоимостью НМА (дебет 04 «Нематериальные активы) и начисленной амортизацией (кредит 05 «Амортизация нематериальных активов»), здесь не учитываются данные из стр. 1120;

- результаты исследований и разработок (1120): данные по завершенным научно-исследовательским разработкам, работам (НИОКР), данные для этой статьи берутся из сч. 04 «Нематериальные активы» субсчет «НИОКР»;

- нематериальные и материальные поисковые активы (1130-1140): данные по поиску, разведке месторождений полезных ископаемых, а также по используемому при этом оборудованию.

- основные средства (стр1150): указываем также остаточную стоимость, полученную как разность между учетной стоимостью ОС (дебет сч. 01 «Основные средства») и начисленной амортизацией (кредит сч. 02 «Амортизация»);

- доходные вложения в материальные ценности (1160): данные по основным средствам, учитываемым на счете 03 «Доходные вложения в материальные ценности», определяются также по остаточной стоимости.

- финансовые вложения (1170): указывается финансовые вложения организации сроком более 12 месяцев (складывается из дебета 58 «Финансовые вложения» и дебета 55 «Специальные счета в банках» субсчет «Депозиты»);

- отложенные налоговые активы (1180): берется сальдо счета 09 «Отложенные налоговые активы»;

- прочие внеоборотные активы (1190): указываются все остальные внеоборотные активы, которые не были отражены в предыдущих статьях.

- Итого по разделу I (1100): суммируются значения строк 1110-1190.

Раздел II Оборотные активы формы 1:

- запасы (1210): учитываются все материально-производственные запасы, имеющиеся у предприятия (берутся данные, касающиеся материалов, сырья: счет 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей»; касающиеся производства: 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательное производство», 28 «Брак в производстве», 29 «Обслуживающиеся производства и хозяйства»; касающиеся товаров и готовой продукции: 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», а также 97 «Расходы будущих периодов»;

- НДС по приобретенным ценностям (1220): указывается сальдо счета 19 «НДС по приобретенным ценностям», то есть тот НДС, который был предъявлен поставщиками, но не принят к вычету;

- дебиторская задолженность (1230): сумма задолженности контрагентов перед организацией, данные берутся со счетов, на которых учитываются взаимоотношения с различными контрагентами: поставщиками (сч. 60), покупателями (сч. 62), персоналом (70, 71, 73), налоговой инспекцией и ПФ (68 и 69), учредителями (75), прочими контрагентами (76);

- финансовые вложения (1240): вложения сроком менее 12 месяцев;

- денежные средства и денежные эквиваленты (1250): все средства предприятия в рублях (сальдо счетов 50 и 51), валюте (сальдо счета 52), чеки, аккредитивы (сальдо сч. 55 по субсчетам «Чеки», «Аккредитивы»);

- прочие оборотные активы (1260): указываются все остальные оборотные активы, которые не отразились в предыдущих строках;

- итого по разделу II (1200): сумма значений строк 1210-1260.

Баланс (1600): суммируются данные строк 1100, 1200.

Заполняем таблицу «Пассивы» бухгалтерского баланса форма 1:

Таблица пассивов формы 1 состоит из трех разделов: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства.

Раздел III Капитал и резервы:

- уставный капитал (1310): кредитовое сальдо сч. 80 «Уставный капитал»;

- собственные акции (1320): дебетовое сальдо сч. 81 «Собственные акции (доли)»;

- переоценка внеоборотных активов (1340): если организация проводила переоценку нематериальных активов и основных средств, то здесь указывается сумма, на которую увеличилась стоимость внеоборотных активов (кредитовое сальдо сч. 83 «Добавочный капитал»);

- добавочный капитал без переоценки (1350): кредитовое сальдо сч. 83 за вычетом сумм, указанных в строке 1340);

- резервный капитал (1360): если организация создает резервный капитал из нераспределенной прибыли, то эти данные отражаются в данной строке (дебет 82 «Резервный капитал»);

- нераспределенная прибыль (непокрытый убыток) (1370): данные берутся со счета 84 «Нераспределенная прибыль (непокрытый убыток».

- Итого по разделу III (1300): сумма значений строк 1310-1370.

Раздел IV Долгосрочные обязательства:

- заемные средства (1410): кредиты организации сроком более 1 года (кредит 67 «Расчеты по долгосрочным кредитам и займам»);

- отложенные налоговые обязательства (1420): кредит 77 «Отложенные налоговые обязательства»;

- оценочные обязательства (1430): кредит 96 «Резервы предстоящих расходов», срок исполнения этих обязательств свыше 1 года;

- прочие обязательства (1450): указываются все не отраженные выше обязательства сроком более 1 года;

- итого по разделу IV (1400): сумма значений строк 1410-1450.

- заемные средства (1510): кредиты сроком менее 1 года (кредит 66), а также долгосрочные кредиты, срок погашения которых меньше 1 года (кредит 67);

- кредиторская задолженности (1520): задолженность перед поставщиками (счет 60), покупателями (62), персоналом (70, 71, 73), бюджетом (68 и 69). учредителями (75), прочими контрагентами (76) сроком менее 1 года;

- доходы будущих периодов (1530): данные счета 98 «Доходы будущих периодов» (кредитовое сальдо);

- оценочные обязательства (1540): кредит 96 «Резервы предстоящих расходов», срок исполнения менее 1 года;

- прочие обязательства (1550): указываются все остальные краткосрочные обязательства сроком менее 1 года, не отраженные выше;

- итого по разделу V (1500): сумма строк 1510-1550.

Баланс (1600): сумма значений строк 1400, 1500.

По факту заполнения бухгалтерского баланса форма 1 значения строк 1700, 1600 должны совпасть. И это логично. Ведь пассивы представляют из себя источники формирования активов, каждая запись в бухгалтерском учете (бухгалтерская проводка) выполняется одновременно по дебету одного счета и кредиту другого. Если же у вас возникли расхождения при заполнении формы №1, то нужно искать ошибку в учете. Занятие кропотливое и долгое, но другого выхода нет.

Видео-урок “Бухгалтерский баланс: форма 1, примеры, основы учета”

Смотрите видео-урок преподавателя сайта “Бухгалтерия для чайников” Натальи Васильевной Гандевой на тему: “Бухгалтерский баланс”, где подробно описаны основные принципы его заполнения. Для просмотра видео нажмите ниже ⇓

Бухгалтерская отчетность: бланки

lori-0001745086-bigwww_1.jpg

Похожие публикации

Как составляется бухгалтерский баланс 2016 (скачать бланк Word по актуальной форме можно ниже)? Важная часть работы каждого бухгалтера – это заполнение регламентированных форм бухгалтерской отчетности. Этот источник сведений для налоговых, финансово-кредитных органов; для контрагентов и деловых партнеров, владельцев бизнеса, – бухгалтерский баланс (форма 1) является обобщенным документом о деятельности компании.

Бухгалтерский баланс с кодами строк – бланк и порядок заполнения

Бухгалтерская финансовая отчетность, бланки которой утверждены Приказом под № 66н от 2 июля 2010 г., включает в себя, прежде всего, баланс компании и так называемую форму 2 – отчет о финрезультатах. Бланк предоставляется за отчетный календарный год и содержит существенную информацию по статьям, важность и детализация которых устанавливается организацией самостоятельно.

Важно! Субъекты малого предпринимательства вправе предоставлять отчетность, включая форму 1 бухучета, в упрощенном порядке. Это подразумевает отсутствие детализации статей, объединение показателей и заполнение по укрупненным элементам.

Обязательные к отражению данные в форме 1 бухгалтерской отчетности, бланк которой надо будет заполнить по итогу года и подать в налоговую, собраны по кодам и счетам в таблице:

Статья актива

Счета

Код строки

Статья пассива

Счета

Код строки

Материальные внеоборотные активы (ВА)

Разница между сч. 01 и 02;

Разница между сч. 03 и 02;

Сч. 80, 81, 82, 83, 84, 99

Финансовые, нематериальные, прочие ВА

Разница между сч. 04 и 05;

Счета 09, 08 (полезные ископаемые), 55.3, 60, 73;

Разница между сч. 58 и 59 (в долгосрочной части)

Заемные средства долгосрочного характера

Сч. 10, 11, 20, 23, 21, 29, 41, 43, 44, 46, 45, 16, 15, 97, 19

Остальные долгосрочные обязательства

Сч. 60, 62, 73, 75, 76, 96

Денежные эквиваленты и средства

Сч. 50, 51, 52, 55, 57

Заемные средства краткосрочного характера

Финансовые и прочие оборотные активы (ОА)

Сч. 55, 58 и 59 (в краткосрочной части), 73, 60, 62, 68, 69, 71, 73, 75, 76, 50, 76, 94

Сч. 60,62, 68, 69, 70, 70, 71, 73, 75, 76

Прочая кредиторская задолженность

Сч. 79 (договора доверительного управления), 96, 98

Итого по активу баланса стр. 1600

Суммы по стр. 1150 + 1110 + 1210 + 1250 + 1240

Итого по пассиву баланса стр. 1700

Суммы по стр. 1310 + 1410 + 1450 + 1510 + 1520 + 1550

Другая бухгалтерская отчетность: бланки действующей формы

Дополнительных документов несколько. Среди прочих годовых форм выделяется пояснительная записка – форма 5 бухгалтерской отчетности. Бланк, однако, вы сейчас не найдете, так как эту форму в привычном ее виде отменили. Сейчас действуют так называемые пояснения к бухгалтерскому балансу, пример которых приведен в приложении №3 к приказу Минфина №66н. Его можно скачать ниже. Пояснения не требуется заполнять малым предприятиям, не подпадающим под обязательный аудит; общественным организациям, не занимающимся коммерческой деятельностью.

Еще один важный бланк, кроме бухгалтерского баланса – форма 2 (Отчет о финансовых результатах). Документ относится к обязательным к заполнению отчетам, в том числе по упрощенной форме. Здесь отражаются наиболее важные сведения по выручке, расходам предприятия, уплачиваемым процентам, прочим доходам/расходам, начисленному налогу на прибыль, а также чистой прибыли за период. Надо учитывать, что вся нумерация современных форм достаточно условная. Это до 2011 года они имели привычные всем бухгалтерам номера, сейчас их так называют по привычке.

Бухгалтерский баланс форма №1: образец заполнения, бланк скачать

| Онлайн-сервис 3 в 1: торговля, склад, CRM и Онлайн-касса (54-ФЗ) | |

|

|

Бухгалтерский баланс имеет типовую форму №1. Заполняется обычно в тысячах (миллионах) рублей, не должен иметь никаких десятичных знаков после запятой. Если имеется иностранная валюта, то она пересчитывается в отечественную валюту по курсу ЦБ на 31 декабря.

Статьи бухгалтерского баланса заполняются на основании данных, отраженных в оборотно-сальдовой ведомости.

Заполнение бухгалтерского баланса: титульный лист

В верхней строке отмечаем отчетную дату, на которую составляем баланс (к примеру, в текущем году это будет «31 декабря 2010»). Затем указываем полное или сокращенное (как прописано в уставных документах) название организации, ИНН налогоплательщика и вид деятельности (утверждается органами гос. статистики).

Далее указываем код организационно-правовой формы организации и код собственности по соответствующим классификаторам ОКОПФ и ОКФС. Выбираем удобную единицу измерения и указываем её код (384- тыс. руб.; 385- млн.руб.). В строке «Местонахождение (адрес)» указываем юридический адрес организации.

В строке «Дата утверждения» устанавливаем дату для годовой отчетности. В строке «Дата отправки/принятия» ставится конкретная дата отправки бухгалтерской отчетности (по почте, e-mail и др.) или дату фактической передачи баланса по принадлежности.

Переходим к самой таблице.

Бланк бухгалтерского баланса имеет пять разделов: два из них относятся к активам предприятия, остальные – к пассивам.

Во всех пустых графах баланса ставятся прочерки.

Сначала в графу 3 записывают по счетам бухучета сальдо на начало года. Затем заполняется графа 4. В итоговой строке 190 для каждого соответствующего графа складываются строки: 110- 150.

В итоговой строке 290 по второму разделу для каждого соответствующего графа складываются строки: 210-270.

Строка 300 есть сумма строки 190 и строки 290.

В строке 490 бухгалтерского бланка подводится сумма строк 410-470, кроме 411. В строке 590 подводится сумма строк 510-520.

В строке 621 бухгалтерской формы указывается сумма строк 621-625. В итоговой строке по пятому разделу 690 указывается сумма строк 610, 620, 630-660. И в строке 700 указывается сумма строк по трем разделам пассива: 490, 590, 690.

Подтверждается бухгалтерский баланс (форма №1) подписью с расшифровкой руководителя и главбуха. Указывается дата внизу и напротив графы «Дата (год, месяц, число)» на титульном листе.

| Файлы для скачивания | Размер |

|---|---|

| Бухгалтерский баланс форма №1 бланк скачать (DOC) | 95.84 кб |

| Бухгалтерский баланс форма №1 бланк скачать (XLS) | 10.41 кб |

- 248987 просмотров

Вы можете получить бесплатную консультацию по малому бизнесу у нашего опытного эксперта.

Присоединяйтесь к нашему сообществу вКонтакте.

- bizwriter в пн., 23/12/2013 – 21:41.

Для того чтобы иметь точное представление об имущественном и финансовом состоянии организации, а также о результатах ее хоздеятельности.

Источники:

http://gosuchetnik.ru/shablony-i-formy/zapolnyaem-otchetnost-po-forme-1-bukhgalterskiy-balans

http://nalog-nalog.ru/buhgalterskaya_otchetnost/godovaya_buhgalterskaya_otchetnost/zapolnenie_formy_1_buhgalterskogo_balansa_obrazec/

http://www.buhsoft.ru/article/1477-forma1-buhgalterskiy-balans

http://online-buhuchet.ru/zapolnyaem-buxgalterskij-balans-forma-1-skachat-blank-balansa-2013/

http://spmag.ru/articles/buhgalterskaya-otchetnost-blanki

http://www.bizguru.ru/node/602

http://buhspravka46.ru/nalogi/buhgalterskaya-otchetnost/kak-sostavit-buhgalterskiy-balans-primer-dlya-chaynikov.html