Нужно ли составлять приказ на ввод в эксплуатацию основных средств — скачать образец при постановке объекта на учет

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Одним из документов, который оформляется при принятии объекта на баланс — это приказ руководителя, которым отдается распоряжение приобрести ОС и оприходовать его.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

Понятие ОС

Для бухгалтерского и налогового учета основными средствами считается имущество, используемое предприятием для его хозяйственной деятельности длительный срок свыше 1 года (ни товары, ни сырье или материалы), приносящее доход (прямой или косвенный) в текущей деятельности.

Стоимость имущества данной категории (первоначальная) должна быть более 40 тыс.руб. или равна этой сумме, при этом срок использования объекта (полезного) составляет более 1 года.

Имущество, которое не соответствует данным критериям, на учет не ставится, амортизация не начисляется.

Поступление объекта на предприятие возможно:

Когда оформляется?

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38).

Степень готовности объекта определяется членами специальной комиссии компании по решению вопросов поступления и выбытия активов.

Для осуществления признания актива основным средством и его постановки на учет, способ его приобретения никак не повлияет на процесс.

Ввод в эксплуатацию объекта оформляется локальной документацией предприятия — приказом руководителя и актом о приемке имущества.

В акте должно быть отражено решение специальной комиссии о технической готовности объекта либо о наличии дефектов, требующих устранения.

Выявленные дефекты отражаются с помощью акта по форме ОС-16.

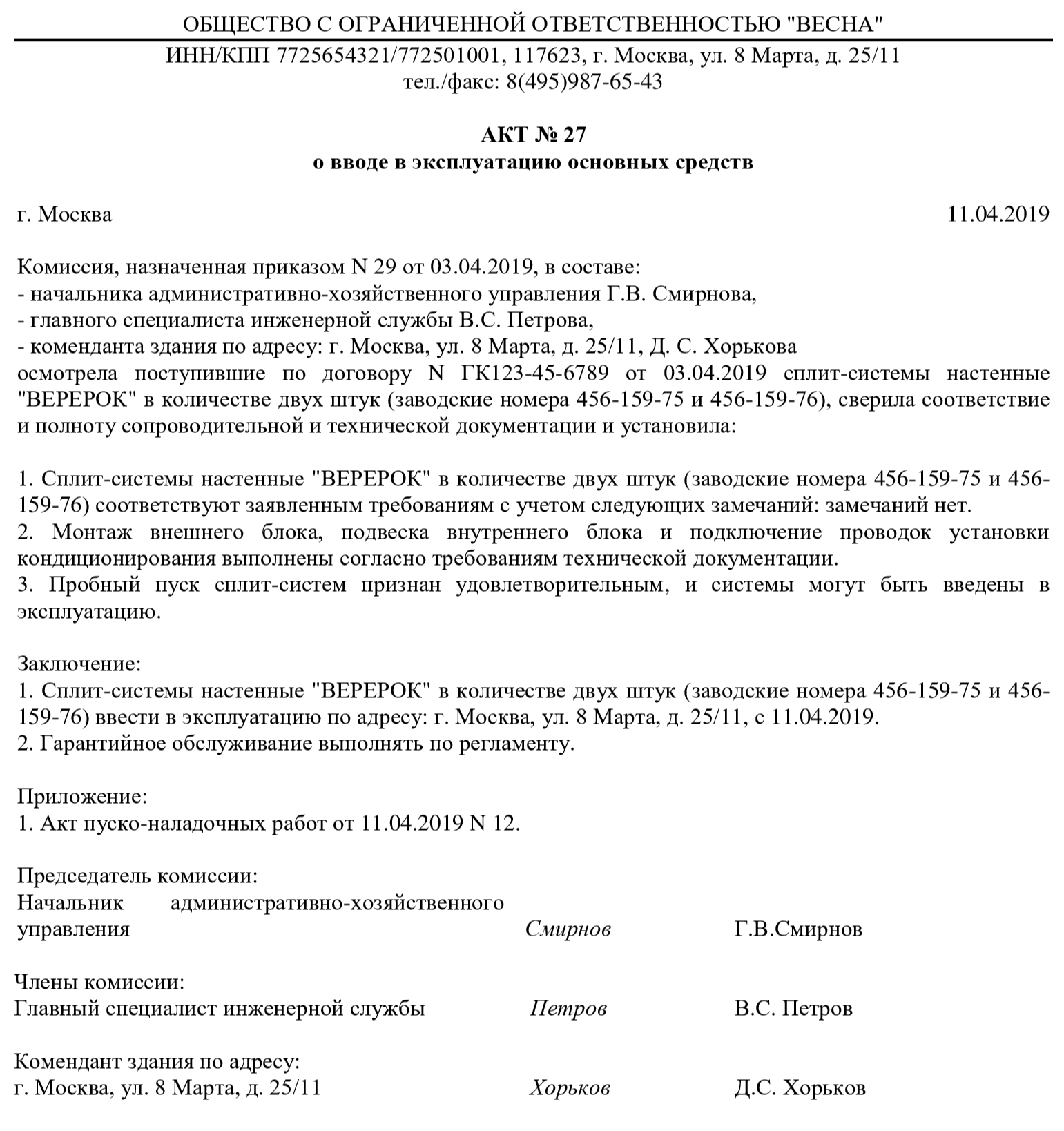

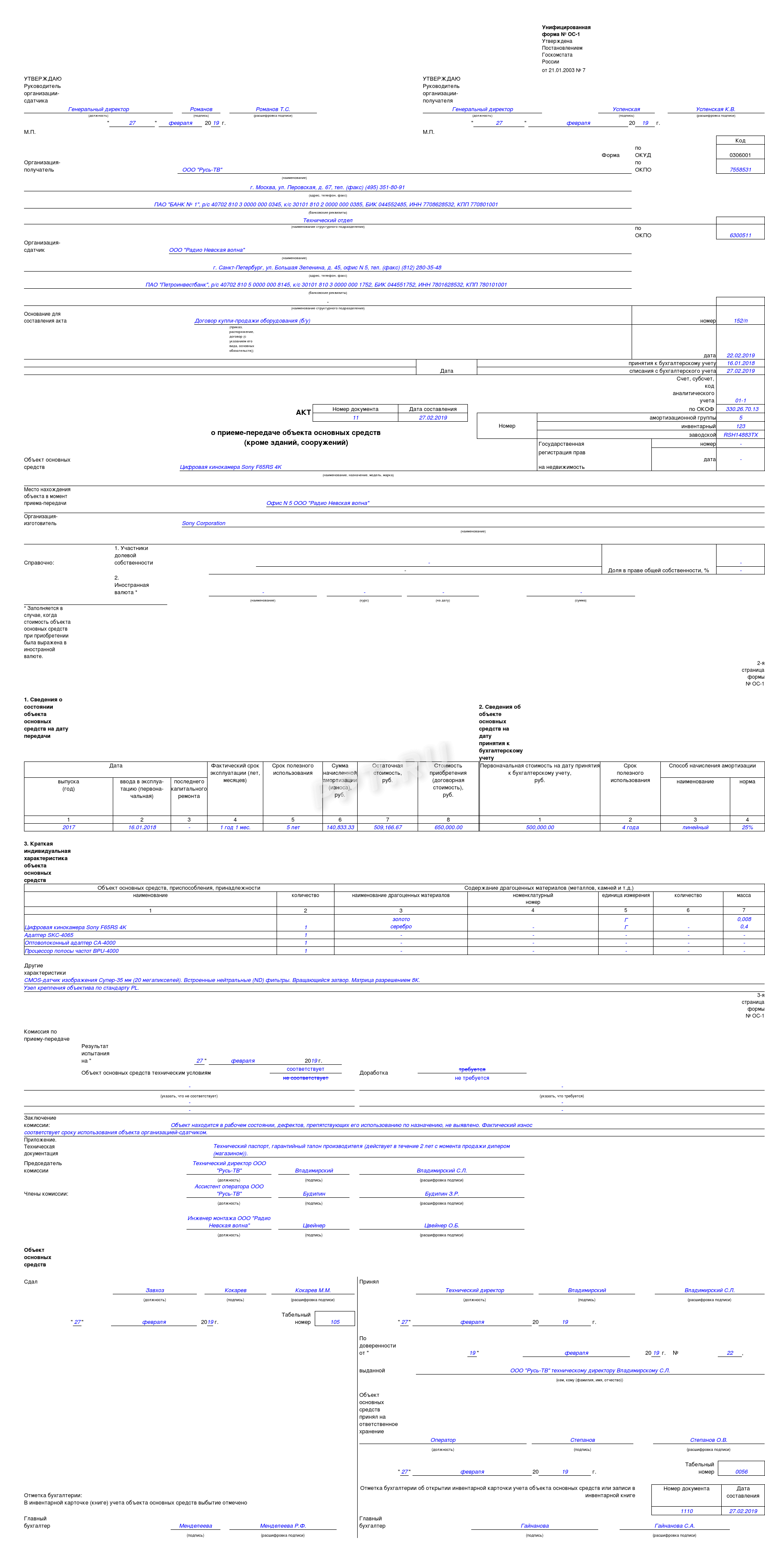

Для приема-передачи объекта основных средств обычно используют типовую форму акта приема-передачи:

ОС-14 — по оборудованию, которое принимается на склад для дальнейшего монтажа;

ОС-1а — при принятии к учету зданий, сооружений;

ОС-1б — при поступлении групп объектов;

ОС-1 — при приеме одиночного объекта основных средств.

Оформленный акт приема-передачи сопровождается утвержденным приказом руководителя о вводе полученного объекта в эксплуатацию.

Как составляется при постановке на учет ОС в связи с приобретением?

В большинстве случаев составление приказа о принятии к учету основного средства исключает необходимость оформления отдельного акта ввода активов для прямого использования.

Положения о бухгалтерском учете 6/01 допускают дополнение формы акта ОС-1 информацией о дате начала эксплуатации имущества. В приказе на оприходование объекта основных средств должна быть обозначена точная дата начала использования материальных ценностей.

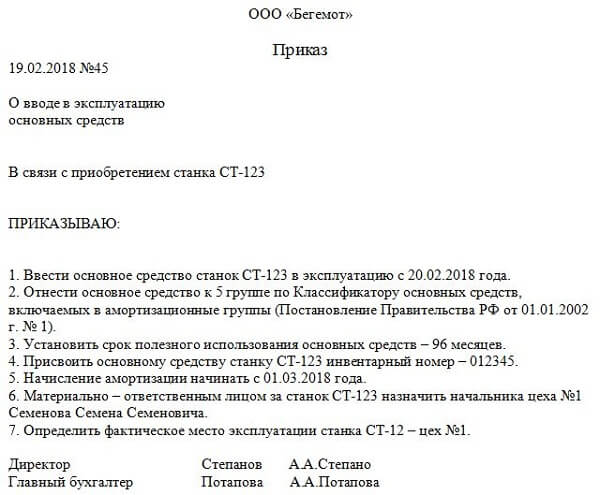

Приказ о принятии к учету и постановке на баланс оформляется на фирменном бланке предприятия, где указывается название компании, ее юридический адрес, контактные телефоны, электронная почта.

В приказе о приеме основного средства при поступлении в организацию содержатся сведения:

дата и порядковый номер бланка;

наименование документа (возможные названия: о вводе в эксплуатацию определенного объекта, о принятию к учету, о постановке на баланс или об оприходовании);

причина оформления (к примеру, в связи с приобретением служебного автомобиля или компьютерной техники, или иного объекта основных средств);

реквизиты договора купли-продажи, акта приема-передачи ОС;

дата ввода имущества в эксплуатацию с фиксированием его марки (при наличии);

первоначальная стоимость для бухгалтерского и налогового учета;

присвоенный при постановке на баланс инвентарный номер;

срок полезного использования основного средства;

обозначение амортизационной группы, к которой относится объект ОС;

отнесение имущества в определенную группу основных средств;

определение способа начисления амортизации для налогового и бухгалтерского учета;

обозначение главного бухгалтера ответственным за постановку на учет основного средства;

подпись руководителя компании.

Подписанный приказ по поступлению на баланс не является единственным документом для принятия на учет имущества.

Распоряжение служит основанием введения в эксплуатацию объекта основных средств, необходимая отметка ставится в акт ОС-1.

Акты в зависимости от формы недвижимости и количества объектов могут различаться по формам. Они составляются внутренней комиссией по предприятию (по вводу в эксплуатацию), утвержденной главой фирмы. В содержании акта фиксируются основные показатели передаваемого объекта, перечень сотрудников, ответственных за сохранность объекта.

Документ является основой для направления собственности структурным подразделениям компании с целью использования активов в качестве основных средств.

В случае, когда объект принимается на учет без планирования дальнейшей эксплуатации, акт компания не составляет. Активы длительный период времени (без ограничения) могут храниться без ввода в эксплуатацию при условии, что амортизационные показатели своевременно рассчитываются.

Нюансы заполнения

Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

Эти показатели являются базой для осуществления расчета амортизационных начислений.

Первоначальная стоимость определяется с учетом некоторых критериев:

активы приняты в уставной капитал компании в качестве взноса, оценивать их необходимо в денежном эквиваленте в соответствии с решением владельцев организации;

ценности, принятые на безвозмездной основе, принимаются по показателям рыночной стоимости на дату постановки на учет;

собственное производство имущества оценивается по совокупной величине фактических затрат.

Сроки

Законодательные нормативные акты не обозначают границы для ввода материальных ценностей в эксплуатацию, решение остается за руководителем компании.

Если собственность поставлена на учет и баланс, но не применяется в хозяйственной деятельности организации, то она амортизируется по данным бухгалтерского учета.

Налоговый учет осуществляется только с даты ввода в эксплуатацию.

Если документы, подтверждающие дату ввода основного средства в эксплуатацию, не будут представлены при осуществлении проверки налоговыми органами, начисленная амортизация может быть исключена из затрат при подсчете итоговых сумм для налога на прибыль.

В налоговом учете, в отличие от бухгалтерского, амортизация начисляется с месяца, следующего после месяца введения имущества в эксплуатацию. На выявленную недоимку, как следствие, начисляются штрафы и пени.

Для фиксации даты ввода в унифицированные бланки актов добавляется графа «дата ввода в эксплуатацию», дополнительная строка фиксируется в учетной политике компании.

Альтернативой внесения дополнительного реквизита в утвержденную форму является издание приказа главы фирмы с обозначением конкретной даты ввода имущества в эксплуатацию.

Образец о вводе в эксплуатацию

Приказ не имеет типовой формы, а потому составляется по образцу, принятому в конкретной компании. Представленные ниже примеры оформления — это лишь шаблоны, которые можно использовать после редактирования под свои нужды.

Приказ может быть оформлен в ином стиле, главное — это наличие требуемых реквизитов для распорядительных бланков.

Скачать образец приказа о принятии объекта к учету и вводе в эксплуатацию — word:

распоряжения выполнить определенные действия, связанные с приобретением.

Данный бланк является одной из составляющих документального оформления сделки, составляется в произвольной форме и утверждается директором компании.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ

+7 (812) 467-43-31 – Санкт-Петербург – ПОЗВОНИТЬ

+7 (800) 511-52-74 – Другие регионы – ПОЗВОНИТЬ

Акты, сопровождающие операции с основными средствами

Основные фонды фирмы

Все материальные активы предприятия, срок полезного использования которых превышает 12 месяцев, следует относить к основным средствам. Причем объекты принято группировать по видам, категориям и прочим характеристикам.

Помимо ключевой классификации по амортизационным группам, предусматривают разделение ОС на активные и пассивны категории. Например, активная часть основных средств — это все категории активов, которые непосредственно участвуют в производственном цикле. Это и оборудование, и машины. То есть все, без чего компания не сможет вести экономическую деятельность.

Пассивная часть — это имущество, которое участвует в обеспечении стабильного процесса жизнедеятельности предприятия. Например, это здание или сооружение, которое, по сути, не участвует в самом производстве, но без него выполнять технологический процесс было бы проблематично или невозможно.

Учет и документальное оформление основных фондов фирмы

На протяжении всего цикла использования объекта ОС в организации любые его перемещения и трансформации должны учитываться. Например, в момент поступления актива формируется его первоначальная стоимость. Документально поступление оформляется актом приемки ОС. А как только объект начинают использовать, оформляется акт ввода в эксплуатацию.

Ответственность за оформление и учет всех перемещений ложится на специальную комиссию, которая создается в организации. В полномочия председателя и членов спецкомиссии входит удостоверение основных фактов, связанных с операциями с ОС.

Например, комиссия уполномочена установить первоначальную стоимость поступившего актива, если его цена неизвестна. Также комиссия вправе принимать решения о списании или рациональности модернизации оборудования. Состав и полномочия комиссии утверждаются отдельным приказом руководителя.

Весь жизненный цикл основного средства в организации делится на пять ключевых этапов. Причем для каждого предусмотрены особенности учета и документального оформления.

Поступление

Это не только покупка актива, но и, к примеру, безвозмездная передача, лизинг или аренда. При поступлении оформляется инвентарная карточка объекта или вносятся записи в инвентарную книгу, в зависимости от выбранного способа ведения учета. Формируется первоначальная стоимость объекта, актив готовят к дальнейшему использованию или передаче.

Ввод в эксплуатацию

После того как ОС полностью приведено в готовность, актив вводят в эксплуатацию: объект передают в производственный цикл. Например, новый станок установили, настроили, проверили, и только подтвердив его полную готовность, передали в эксплуатацию. Этап оформляется специальным актом.

Формуляр используется и при строительстве и возведении зданий и сооружений. Заполненный образец акта ввода в эксплуатацию основных средств показывает структуру документа и обязательные реквизиты.

Передача актива

Имущество фирмы может быть передано третьим лицам: по договору аренды, лизинга или даже по договору дарения или безвозмездной передачи. В таком случае оформляется акт приема-передачи основных средств. Причем для каждой категории имущества предусмотрены свои бланки:

№ ОС-1 — для одного самостоятельного объекта. Но за исключением зданий и сооружений;

№ ОС-1а — непосредственно для зданий и сооружений;

№ ОС-1б — для групп объектов основных средств. Но кроме зданий и сооружений.

Унифицированные формы закреплены Постановлением Госкомстата РФ от 21.01.2003 № 7. Организация вправе работать по стандартизированным бланкам либо разработать собственные формуляры. Например, сопроводив единые документы дополнительной информацией.

Чтобы заполнить акт о приеме-передаче объекта основных средств без ошибок, сверьтесь с образцом.

Ремонт, реконструкция, дооборудование или модернизация

Объект ОС в течение срока использования со временем становится непригодным к эксплуатации. Например, его технические характеристики не отвечают современным стандартам. В таком случае компания принимает решение: обновить актив либо заменить его на новый. Решение принимает специальная комиссия, созданная в компании. Необходимо учитывать рациональность финансовых вложений в актуализацию ОС. Например, экономически выгоднее купить новый монитор для компьютера, чем ремонтировать старый. Или, наоборот, дешевле заменить сломанную или несоответствующую деталь станка, чем приобретать новый комплект оборудования.

Соответствующие этапы жизни ОС оформляют такими документами:

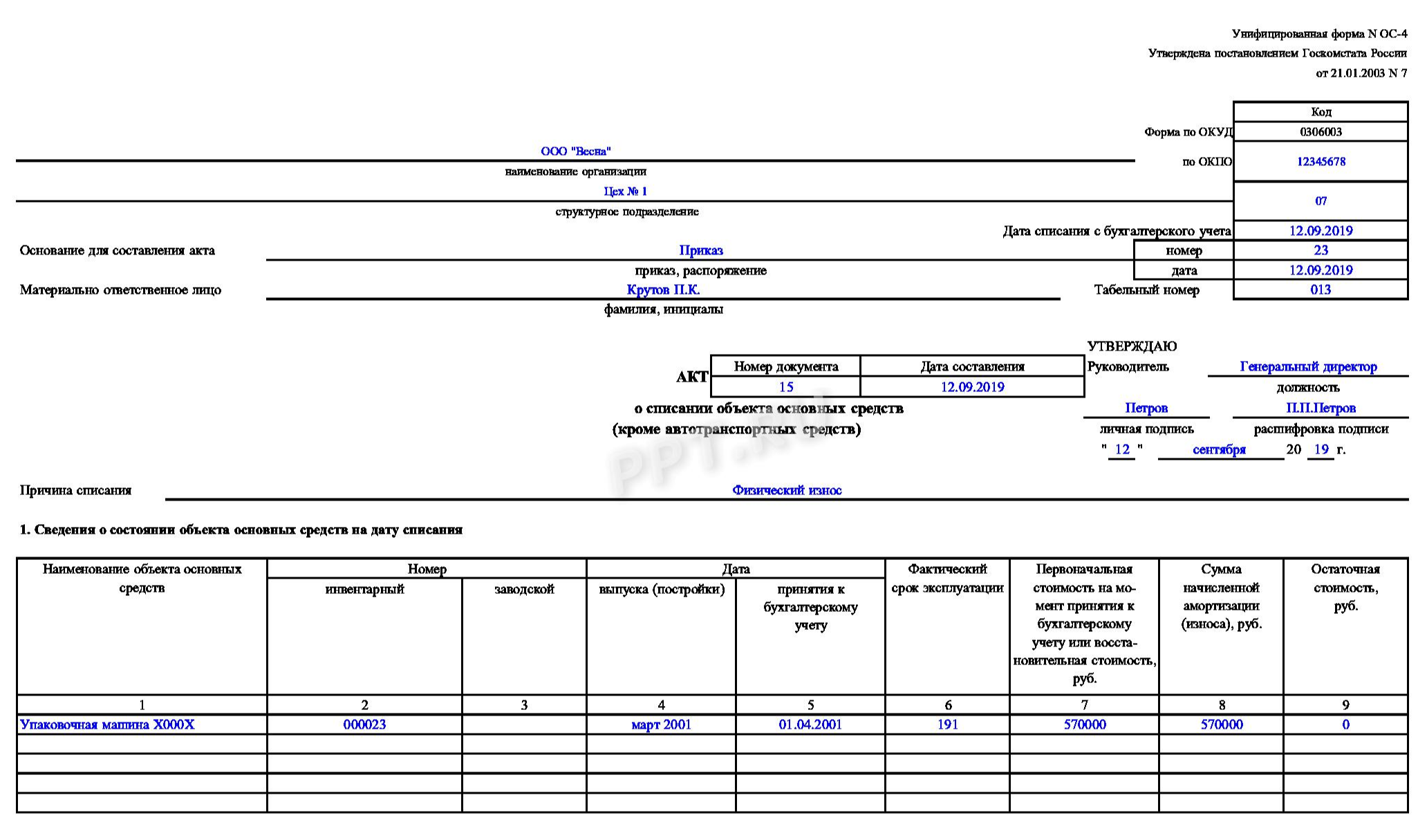

Списание

Физический и моральный износ объектов неизбежен. Если дальнейшая эксплуатация имущества невозможна, а ремонт и обновление нерациональны, то комиссия принимает решение списать актив. Для такой процедуры оформляют акт о списании объекта основных средств. Причем непригодный к использованию актив совершенно не обязательно полностью утилизировать. Комиссия должна проанализировать возможность использования частей и конструкций объекта в качестве сырья или материальных запасов.

Бланки документов на списания разработайте сами либо используйте стандартизированные формуляры, утвержденные Постановлением Госкомстата № 7.

Порядок ввода в эксплуатацию основных средств (нюансы)

Ввод в эксплуатацию основных средств — это документальное подтверждение готовности имущества к использованию по назначению. Чтобы правильно оформить этот процесс на счетах бухгалтерского учета, необходимо знать некоторые нюансы, о которых пойдет речь в данной статье.

Отражение в учете объекта ОС, введенного в эксплуатацию: проводки

ОС попадают в организацию разными путями: их можно купить, построить, приобрести с помощью обмена или в виде взноса в уставный капитал, также возможно их безвозмездное получение. В зависимости от того, каким образом они попали в организацию, в БУ отражается поступление и производятся проводки по вводу в эксплуатацию основных средств:

О проводках, отражающих нюансы безвозмездной передачи ОС, читайте здесь «Безвозмездная передача основных средств — проводки».

Отдельного внимания заслуживает проводка – введены в эксплуатацию основные средства, требующие монтажа. Для оприходования таких основных средств, в бухгалтерских записях используют счет 07. Наиболее актуально его применение в фирмах, занимающихся строительством. По дебету счет отражает стоимость поступающего оборудования и расходы по его доставке. По кредиту — списывают стоимость сданного в монтаж оборудования в дебет счета 08. Заработная плата рабочим, стоимость работ сторонней организации (если монтаж осуществлялся наемной бригадой) — эти и другие затраты по монтажу учитывают в составе капитальных вложений. После того как первоначальная стоимость ОС сформирована, составляется проводка ввода в эксплуатацию ОС: Дт 01 Кт 08.

Как правильно ввести ОС в эксплуатацию: документы и дата принятия к учету

Для документального отражения процесса ввода в эксплуатацию основных средств предприятия могут использовать типовые бланки № ОС-1 (а, б) либо самостоятельно разрабатывать форму данного документа. При этом важно, чтобы акт содержал все необходимые реквизиты:

дата и номер;

сведения об организации, передающей ОС;

данные о предприятии, принимающем объект;

бухгалтерская информация: первоначальная стоимость, срок полезного использования и т. д.;

характеристика основного средства и т. п.

Подробнее о составлении этого документа читайте в статье «Унифицированная форма № ОС-1 — акт о приеме-передаче ОС».

Чтобы определить готовность объекта к эксплуатации, руководитель издает приказ о создании специальной комиссии. Ее члены сделают вывод о соответствии ОС техническим условиям или о необходимости доработки. И на основании полученных данных комиссия делает заключение и отражает его в акте.

Нередко перед бухгалтером встает вопрос: как ввести в эксплуатацию основное средство, использовать которое организация пока не планирует? Чтобы на него ответить, нужно определиться с тем, что считать датой ввода в эксплуатацию основных средств.

Такой датой является день, когда основное средство полностью готово к использованию, независимо от момента, когда его фактически начнут эксплуатировать. Ведь по оприходованному на счета БУ ОС необходимо начислять амортизацию. А до тех пор пока объект основных средств не введен в эксплуатацию, не получится начислить износ.

Кроме того, несвоевременное отражение объектов в составе основных средств искажает их стоимость, в результате занижается налогооблагаемая база по налогу на имущество организаций. Такое нарушение ведет к штрафам от налоговой инспекции, поэтому ввод в эксплуатацию ОС без веских причин нельзя откладывать.

Как отражаются в учете ОС, которые не сразу приняты в эксплуатацию

Не все ОС, поступающие в организацию сразу пригодны к использованию. Некоторые из них требуют монтажа и иных работ по доведению до состояния, пригодного к эксплуатации.

Таким образом, может возникнуть ситуация, что ОС поступило в организацию в одном периоде, а на счете 01 отразилось позже. Чтобы у проверяющих из налоговой инспекции не возникло вопросов, необходимо документально подтвердить неготовность объекта ОС к использованию. Такими документами выступают акты по монтажу и наладке оборудования, договоры подряда, накладные на покупку комплектующих деталей.

Если объекты потенциально готовы к работе, но ввода в эксплуатацию основных средств еще не было, их целесообразно отражать в БУ обособленно. Для этого открываются два субсчета к счету 01: первый будет отражать ОС, которые уже готовы к использованию, но еще не введены в эксплуатацию, а второй — имущество в эксплуатации.

Бухгалтерская запись, отражающая принятие к учету ОС в таком случае, выглядит таким образом:

Дт 01 субсчет «Основные средства на складе (в запасе)» Кт 08.

Проводка «ОС введено в эксплуатацию» будет следующей:

Дт 01 субсчет «Основные средства в эксплуатации» Кт 01 «Основные средства на складе (в запасе)».

Итоги

Процесс отражения на счетах БУ ввода в эксплуатацию основных средств имеет ряд особенностей. Их необходимо знать и учитывать, чтобы не навлечь на организацию штрафные санкции налоговой инспекции.

Первичные документы по учету основных средств

Любые хозяйственные операции в организации оформляются первичными учетными документами (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ ). И операции с объектами основных средств – не исключение. О документальном оформлении основных средств (ОС) в организации расскажем в нашей консультации.

Есть ли обязательные формы для ОС

Действующее бухгалтерское законодательство не предусматривает обязательное использование какой-либо определенной первички для документального оформления движения основных средств и их наличия (Информация Минфина № ПЗ-10/2012 ).

В то же время можно использовать формы, которые для учета объектов основных средств были утверждены Госкомстатом. В любом случае, какие бы формы организация не использовала («госкмостатовские» или самостоятельно разработанные, в т.ч. на основе документов Госкмостата), эти формы ей необходимо закрепить в Учетной политике в целях бухгалтерского учета.

Приведем в нашей консультации те основные формы первичных учетных документов для объектов ОС, которые были утверждены Госкомстатом. Ведь именно они в настоящее время используются наиболее широко, в т.ч. применяются по умолчанию в большинстве бухгалтерских программ.

Документальный учет поступления ОС

При поступлении основных средств в организацию наиболее часто используются как товарная накладная (форма № ТОРГ-12 ) (Постановление Госкомстата от 25.12.1998 № 132), так и формы, утвержденные Постановлением Госкомстата от 21.01.2003 № 7. К ним, частности, относятся:

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1 );

Акт о приеме-передаче здания (сооружения) (форма № ОС-1а );

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма № ОС-1б );

Акт о приеме (поступлении) оборудования (форма № ОС-14 ).

Документальный учет наличия и движения объектов ОС

Для текущего учета ОС на поступившие объекты оформляется один из следующих документов:

Инвентарная карточка учета объекта основных средств (форма № ОС-6 );

Инвентарная карточка группового учета объектов основных средств (форма № ОС-6а );

Инвентарная книга учета объектов основных средств (форма № ОС-6б ).

Постановлением Госкомстата от 21.01.2003 № 7 предусмотрены также следующие первичные учетные документы, которыми могут оформляться:

прием-передача оборудования в монтаж (форма № ОС-15 «Акт о приеме-передаче оборудования в монтаж»);

обнаружение дефектов оборудования (форма № ОС-16 «Акт о выявленных дефектах оборудования»);

внутреннее перемещение объектов ОС внутри организации (между структурными подразделениями) (форма №ОС-2 «Накладная на внутреннее перемещение объектов основных средств»);

прием-сдача объектов ОС из ремонта, реконструкции, модернизации (форма № ОС-3 «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств»).

Документальный учет выбытия ОС

При выбытии объектов ОС могут использоваться, в частности, такие формы первичных учетных документов в зависимости от причины выбытия:

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1 );

Акт о приеме-передаче здания (сооружения) (форма № ОС-1а );

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма № ОС-1б );

Акт о списании объекта основных средств (кроме автотранспортных средств) (форма № ОС-4 );

Акт о списании автотранспортных средств (форма № ОС-4а );

Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма № ОС-4б ).

Информацию о том, как заполнять формы первичных учетных документов, утвержденных Постановлением Госкомстата от 21.01.2003 № 7, можно найти в Указаниях по применению и заполнению форм. Эти Указания содержатся также в Постановлении Госкомстата от 21.01.2003 № 7.

В отдельных случаях для документального учета выбытия может использоваться и товарная накладная (форма № ТОРГ-12 ) (Постановление Госкомстата от 25.12.1998 № 132) (например, в случае продажи, мены), а также иные документы, которые должны быть утверждены организацией в ее Учетной политике в целях бухгалтерского учета.

Ввод в эксплуатацию основных средств

vvod_v_ekspluataciyu_osnovnyh_sredstv.jpg

Похожие публикации

Постановка имущественных активов на баланс происходит в несколько этапов. Вначале компания, приобретая активы, принимает их к учету, затем вводит в эксплуатацию путем оформления соответствующих документов. Таковыми являются: акт ввода в эксплуатацию основных средств и приказ руководства о вводе в эксплуатацию.

Ввод в эксплуатацию объектов основных средств

Не всякое имущество может быть учтено в качестве основных фондов. Для этого требуется выполнение нижеследующих условий в соответствии ПБУ 6/01 и статьи 256 Налогового Кодекса РФ:

продолжительный срок использования актива — более 1 года;

возможность приносить доход в управленческой и торгово-производственной деятельности, в том числе от сдачи в аренду;

имущество приобретено не для последующей перепродажи;

стоимость актива для целей бухгалтерского учета более 40 тыс. руб, для налогового — свыше 100 тыс. руб.

Если стоимость актива варьируется в диапазоне: 40-100 тыс. рублей, в бухгалтерском учете он считается основным средством и амортизируется, в налоговом должен быть списан на расходы единовременно. При этом неважно каким образом компания получила имущество: приобрела за плату, построила или создала самостоятельно, получила от участника в виде вклада в уставный капитал или в результате оформления гражданских сделок путем взаимозачета обязательств.

Компания получает имущественные фонды в собственность на основании договоров купли-продажи, первичных накладных, актов приема-передачи различного формата. Другими сопутствующими документами являются технические паспорта, из которых можно узнать срок использования и другие важные характеристики объекта. Получение основных фондов на склад оформляется операцией по дебету счета 08, там же собираются дополнительные расходы по доведению имущества до пригодного к применению состояния.

Следующий этап — ввод в эксплуатацию основных средств.

Как оформить ввод в эксплуатацию объектов основных средств

На этапе ввода в эксплуатацию принимают во внимание 2 важных фактора: первоначальную стоимость имущественного актива и дату начала его использования.

Первоначальная стоимость объекта определяется исходя из способа поступления его в организацию:

безвозмездно полученные ценности приходуются в рыночной оценке;

созданные в компании — по стоимости всех затрат на изготовление и сооружение;

внесенные в виде вклада — по денежной стоимости, определенной по решению собственников.

Зарегистрированная документами дата ввода в эксплуатацию основных средств подтверждает, что имущество используется в финансово-хозяйственной деятельности компании, а не лежит на складе. Срок ввода в эксплуатацию основного средства с момента оприходования на склад законодательством не ограничен: этот вопрос каждая компания решает самостоятельно.

Для принятия активов к бухгалтерскому учету достаточно составить «Акт приема-передачи основных средств» по форме № ОС-1, и в дальнейшем уже начислять амортизацию в бухгалтерском учете.

Акт ввода в эксплуатацию основных средств – образец бланка типовой унифицированной формы ОС-1 утвержден постановлением Госкомстата РФ от 21.01.2003 № 7, скачать его можно здесь. При вводе в эксплуатацию основных фондов могут применяться и другие типовые документы:

ОС-1а – для недвижимости (производственных помещений, офисных зданий, сооружений разнообразного формата и т.п.);

ОС-1Б – для ввода нескольких активов одновременно.

Вместо унифицированных форм фирма может самостоятельно разработать и применять бланк акта с обязательными для первичных документов реквизитами, указанными в ст. 9 закона о бухучете № 402-ФЗ от 06.12.2011. В акте также необходимо отразить: основные характеристики актива, его первоначальную стоимость, дату постановки на учет и ответственных за сохранность лиц. Форма акта (унифицированная или собственная) закрепляется учетной политикой компании.

Ввод в эксплуатацию основных средств — образец формы ОС-1:

akt.png

Помимо акта ввода также оформляется специальная карточка ф. ОС-6 для целей складского учета.

Для чего необходим приказ о вводе основных средств в эксплуатацию

Для учета поступивших активов в налоговом учете и отражения амортизационных сумм в расходах одной лишь формы ОС-1 недостаточно. Требуется оформить точный момент ввода в эксплуатацию основных средств. Но непосредственно в самом акте ОС-1 строки с подобной формулировкой не предусмотрено, в ней присутствует лишь поле с датой принятия поступившего актива к бухучету. Существует два варианта отражения этого момента:

1. Вписать дату ввода в эксплуатацию на лицевой стороне акта отдельной строкой.

2. Составить приказ о вводе объекта в эксплуатацию.

Оформление приказа поможет также подтвердить цель использования актива, что он приобретен не в качестве товара для перепродажи. Особенно актуально будет составление приказа для компаний, заявляющих НДС по закупленным фондам к вычету. Составление такого приказа будет дополнительным подтверждением использования актива в деятельности, облагаемой НДС.

Документы, подтверждающие ввод в эксплуатацию основного средства

Вопрос-ответ по теме

Вопрос

В одной из рекомендаций указано, что ввод в эксплуатацию может быть подтвержден Актом о приеме – передачи (ф.ф. 0306001). Вывод сделан из указаний по применению данных форм (Госкомстат от 21.01.2003 № 7). Чем еще можно подтвердить этот вывод? Желательно по инструкциям для бюджетных учреждений?

Ответ

Воспользуйтесь сервисами Системы Госфинансы:

Расчет нормы ГСМ

Узнайте верный КБК

Учетная политика для госсектора

Основные средства: ОКОФ и амортизационные группы

Основное средство принимается к бухгалтерскому учету по мере его готовности, если при этом соблюдены все процедуры, необходимые для ввода объекта в эксплуатацию. При этом амортизация по объекту основных средств начинается в бухучете с 1-го числа месяца, следующего за месяцем принятия его к учету. Бюджетное учреждение должно использовать первичные учетные документы, утвержденные бюджетным законодательством. Перечень таких форм установлен приказом Минфина России от 15.12.2010 г. № 173н, в котором указан и Акт приема – передачи по форме 0306001. На основании этого акта оформляется инвентарная карточка учета основных средств (ф.0504031), которая составляется при поступлении объекта.

1. Рекомендация: Как ввести в эксплуатацию основное средство

Обычно основное средство вводят в эксплуатацию, когда все необходимые работы по доведению имущества до состояния, пригодного к использованию, выполнены.

Ввод основного средства в эксплуатацию – это документально оформленные действия, которые подтверждают готовность имущества к использованию по назначению (ГОСТ 25866-83, утвержденный постановлением Госстандарта СССР от 13июля 1983г. №3105). В отношении госучреждений использованием по назначению считается использование в деятельности учреждения при выполнении работ, оказании услуг, осуществлении государственных полномочий (функций) либо для управленческих нужд.*

В бухучете организаций госсектора основные средства вводятся в эксплуатацию одновременно с их принятием к учету, то есть в момент отражения на счете 0.101.00.000 «Основные средства» (п. 38 Инструкции к Единому плану счетов № 157н). Ведь в состав основных средств нужно включать все имущество, которое отвечает определенным критериям. А используется на самом деле основное средство или еще нет, значения не имеет – его все равно необходимо принять к учету (ввести в эксплуатацию), так как оно уже готово к использованию. Правда, когда объект простаивает, его можно законсервировать.

Комиссия по поступлению и выбытию активов

В каждом учреждении обязательно должна быть создана комиссия по поступлению и выбытию следующих активов:

недвижимого имущества;

движимого имущества стоимостью свыше 3000 руб.;

библиотечного фонда (за исключением периодических изданий) независимо от стоимости.

Перед принятием имущества к учету эта комиссия определяет:

соответствует ли основное средство техническим условиям;

требуется ли доработка основного средства.

Кроме того, в некоторых случаях при принятии объекта к учету комиссия устанавливает срок его полезного использования. Срок полезного использования необходим:

для начисления амортизации по основным средствам стоимостью более 40 000 руб.;

для контроля за сроком списания по основным средствам стоимостью менее 40 000 руб.

Документальное оформление

Первичный документ, который нужно оформить при поступлении основного средства, зависит от вида приобретаемого имущества:

при поступлении недвижимого имущества, а также движимого имущества стоимостью свыше 3000 руб. (кроме зданий, сооружений, а также библиотечного фонда независимо от стоимости) составьте акт по форме №ОС-1 (0306001);*

при покупке зданий, сооружений заполните акт по форме №ОС-1а (0306030);

при приобретении нескольких однородных основных средств (например, библиотечного фонда независимо от стоимости) оформите акт по форме №ОС-1б (0306031). При заполнении этого акта применяйте тот же порядок, что и при составлении акта по форме № ОС-1.

При любом из перечисленных вариантов в акте по форме №ОС-1 (0306001) должны быть указаны:

номер и дата составления акта;

полное наименование основного средства согласно технической документации;

название организации-изготовителя;

место приемки основного средства;

заводской и присвоенный инвентарный номера основного средства;

номер амортизационной группы и срок полезного использования основного средства;

сведения о содержании драгоценных металлов, камней;

другие характеристики основного средства.

Кроме того, акт должен содержать заключение приемочной комиссии (например, запись «Можно эксплуатировать»). Оформленный акт утверждается руководителем учреждения.

Одновременно с составлением акта по форме №ОС-1 (0306001) (№ОС-1а (0306030), №ОС-1б (0306031)) заполните инвентарную карточку по форме №0504031 (№0504032). Ее заполняйте в одном экземпляре на основании данных акта и сопроводительных документов (например, технических паспортов). В дальнейшем в карточку вносите сведения обо всех изменениях, влияющих на учет основного средства (переоценка, модернизация, внутреннее перемещение, выбытие). Сведения вносите на основании соответствующих документов (например, акта о приеме-сдаче модернизированных основных средств по форме №ОС-3 (0306002), накладной на внутреннее перемещение по форме №ОС-2 (0306032)). Такие правила следуют из Методических указаний, утвержденных приказом Минфина России от 15декабря 2010г. №173н.*

2. ПРИКАЗ МИНФИНА РОССИИ от 15.12.2010 № 173н

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, .

На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3823; 2005, N 1, ст.8; 2006, N 1, ст.8; 2007, N 18, ст.2117; N 45, ст.5424), пунктов 4 и 5 постановления Правительства Российской Федерации от 7 апреля 2004 года N 185 “Вопросы Министерства финансов Российской Федерации” (Собрание законодательства Российской Федерации, 2004, N 15, ст.1478; N 49, ст.4908; 2007, N 45, ст.5491; 2008, N 5, ст.411) и в целях установления единого порядка ведения бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями приказываю:

1. Утвердить Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями согласно приложению N 1 к настоящему приказу.

Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями

1. Формы документов класса 03 “Унифицированная система первичной учетной документации” ОКУД

Документальное оформление движения основных средств

Постановлением Госкомстата России от 21.01.03 № 7 (далее — Постановление № 7) утверждены новые унифицированные формы первичной учетной документации по учету основных средств.

Одновременно признаны утратившими силу унифицированные формы первичной учетной документации по учету основных средств (№ ОС-1, № ОС-3, № ОС-4, № ОС-4а, № ОС-6, № ОС-14, № ОС-15, № ОС-16), утвержденные Постановлением Госкомстата России от 30.10.97 № 71 а (далее — Постановление № 71 а).

Новые формы распространяются на юридические лица всех форм собственности, осуществляющие деятельность на территории Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

В новые формы введены показатели, необходимые для организации учета основных средств в соответствии с требованиями Положения по бухгалтерскому учету “Учет основных средств” ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.01 № 2бн.

В отличие от форм, утвержденных Постановлением № 71а, в новых формах отсутствуют графы для указания корреспонденции счетов бухгалтерского учета.

Рассмотрим порядок документального оформления операций по движению основных средств, предусмотренный Постановлением № 7.

Поступление и выбытие объектов основных средств

форма № ОС-1 — для объекта основных средств (кроме зданий и сооружений);

форма № ОС-1a — для зданий и сооружений;

форма № ОС-1б — для групп объектов основных средств (кроме зданий и сооружений).

Форма Акта о приеме-передаче объекта основных средств принципиально отличается от формы Акта (накладной) приемки-передачи основных средств. Новый акт состоит из трех разделов, первый их которых заполняется на основании данных передающей стороны, имеющих информационный характер для объектов основных средств, бывших в эксплуатации (дата ввода в эксплуатацию, фактический срок эксплуатации, срок полезного использования, сумма начисленной амортизации, остаточная стоимость). В случае приобретения объекта основных средств через сеть розничной торговли этот раздел не заполняется. Второй раздел заполняется организацией-получателем только в одном (своем) экземпляре. В нем отражается следующая информация: первоначальная стоимость объекта на дату принятия к учету, срок полезного использования, способ начисления амортизации, норма амортизационных отчислений. В третьем разделе дается краткая индивидуальная характеристика объекта.

В Акте предусмотрен раздел для отражения сведений об участниках долевой собственности с указанием их доли в праве общей собственности (для объектов, находящихся в собственности двух или нескольких организаций), а также сведений о наименовании иностранной валюты, ее сумме по курсу Центробанка России на выбранную дату — для случая приобретения объекта основных средств, стоимость которых выражена в иностранной валюте (условных денежных единицах).

Кроме того, в Акте присутствует реквизит для отражения информации о государственной регистрации прав на недвижимое имущество.

Перемещение основных средств внутри организации

Накладная выписывается передающей стороной (сдатчиком) в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Первый экземпляр передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объекта основных средств, третий — передается получателю.

Наличие и движение объектов основных средств

Инвентарные карточки (книги) ведутся в бухгалтерии в одном экземпляре:

на каждый объект — по форме № ОС-6 “Инвентарная карточка учета объекта основных средств”;

на группу объектов — по форме № ОС-6а “Инвентарная карточка группового учета объектов основных средств”;

для объектов основных средств малых предприятий — по форме № ОС-6б “Инвентарная книга учета объектов основных средств”.

В инвентарной карточке на основании соответствующих документов отражаются: прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание.

Информация, отражаемая в Инвентарной карточке, группируется по разделам:

1. Сведения об объекте основных средств на дату передачи (дата выпуска, срок эксплуатации, сумма начисленной амортизации, остаточная стоимость).

2. Сведения об объекте основных средств на дату принятия к бухгалтерскому учету (первоначальная стоимость, срок полезного использования).

4. Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств.

5. Изменения первоначальной стоимости объекта основных средств (реконструкция, достройка, дооборудование, частичная ликвидация, модернизация).

6. Затраты на ремонт.

7. Краткая индивидуальная характеристика объекта основных средств.

Ремонт основных средств

1. Сведения о состоянии объектов основных средств на момент передачи в ремонт, на реконструкцию, модернизацию (инвентарный номер объекта, восстановительная (остаточная) стоимость, фактический срок эксплуатации).

2. Сведения о затратах, связанных с ремонтом, реконструкцией, модернизацией объектов основных средств (затраты на демонтаж, стоимость выполненного объема работ — по договору (заказу) и фактическая).

Акт подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию.

Если ремонт, реконструкцию, модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй — передается организации, проводившей ремонт, реконструкцию, модернизацию.

Списание объектов основных средств

Акт о списании объекта основных средств (кроме автотранспортных средств) — по форме № ОС-4;

Акт о списании автотранспортных средств — по форме № ОС-4а;

Акт о списании групп объектов основных средств (кроме автотранспортных средств) — по форме № ОС-4б.

Акты составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом.

Первый экземпляр передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объектов, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

В случае списания автотранспортного средства в бухгалтерию вместе с актом также передается документ, подтверждающий снятие его с учета в ГИБДЦ МВД России (Госавтоинспекции).

Учет оборудования

Акт о приеме (поступлении) оборудования (форма № ОС-14) — для оформления и учета поступившего на склад оборудования с целью последующего использования в качестве объекта основных средств;

Акт о приеме-передаче оборудования в монтаж (форма № ОС-15) — для оформления передачи оборудования в монтаж;

Акт о выявленных дефектах оборудования (форма № ОС-16) — составляется на дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля.

Зачисление смонтированного и готового к эксплуатации оборудования в состав основных средств организации оформляется в установленном порядке по формам № ОС-1 или № ОС-16.

При применении унифицированных форм следует иметь в виду, что в соответствии с Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата России от 24.03.99 № 20, в унифицированные формы первичной учетной документации, утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

Согласно указанному Порядку форматы бланков, указанных в альбоме унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться. При изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускается вносить изменения в части расширения и сужения граф и добавления строк (включая свободные) и вкладных листов для удобства размещения и обработки необходимой информации.

К.И. Ковалев

Подписной индекс по каталогам: Агентства “Роспечать” – 45915; Объединенному – 29402

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию. К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38).

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38). В приказе о приеме основного средства при поступлении в организацию содержатся сведения:

В приказе о приеме основного средства при поступлении в организацию содержатся сведения: Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

+7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ

+7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ

Бланки документов на списания разработайте сами либо используйте стандартизированные формуляры, утвержденные Постановлением Госкомстата № 7.

Бланки документов на списания разработайте сами либо используйте стандартизированные формуляры, утвержденные Постановлением Госкомстата № 7.