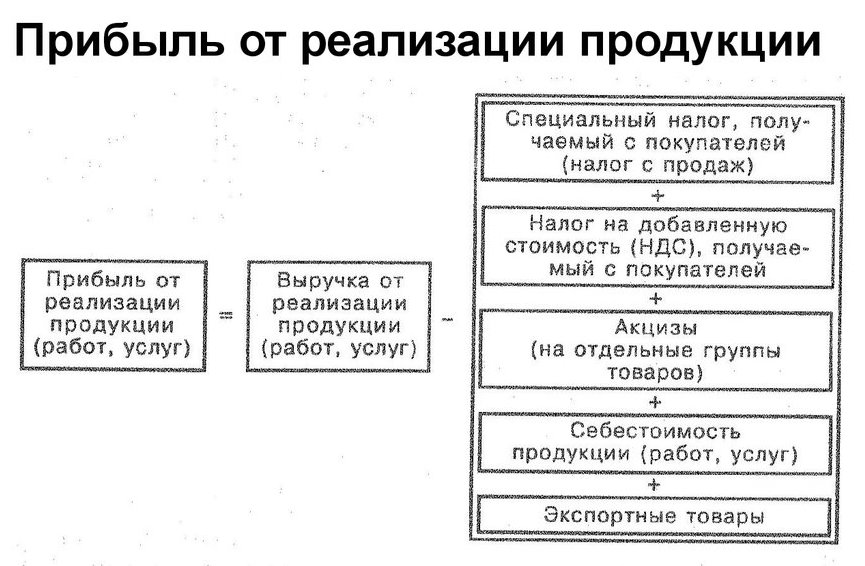

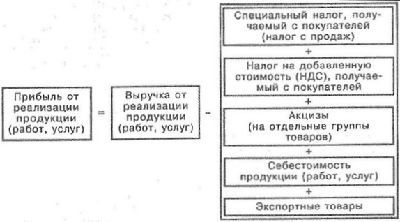

Формула прибыли от реализации

Понятие прибыли от реализации

Коммерческая деятельность любых компаний в большинстве случаев нацелена на получение прибыли, призванной покрыть убытки (издержки).

Прибыль включает в себя чистый доход, который компания получает в процессе осуществления определенной хозяйственной деятельности (продажа или выпуск товара, оказание услуг). Понятия прибыли и выручки нельзя считать равнозначными, так как прибыль определяется в процессе вычитания из выручки основных статей расхода по производству продукции, среди которых можно выделить:

- Себестоимость товара (услуги),

- Оплата по налогам (налог на прибыль, акцизы, НДС и др.),

- Экспортные сборы и др.

От показателя реализационной прибыли зависят следующие составляющие работы любой компании:

- Эффективная работа предприятий,

- Платёжеспособность,

- Степень ликвидности.

Предприятие может направлять прибыль от реализациина самофинансирование, что ведет к увеличению темпов модернизации и автоматизации процесса производства.

Формула прибыли от реализации

Существует множество способов расчета прибыли компаний, но основная формула прибыли от реализации выглядит так:

Пр=Выр-Себ-Нал

Здесь Пр – сумма прибыли от реализации,

Выр – сумма выручки от реализации,

Себ – себестоимость товара (услуг).

По второму варианту расчета прибыль от реализации продукции рассчитывается следующим образом:

Пр=ВП-Рупр-Рком

Здесь ВП – сумма валовой прибыли,

Рупр – расходы управленческого характера,

Рком – расходы коммерческого характера.

Факторы, влияющие на прибыли от реализации

Показатель прибыли от реализации зависит от многих фактороввнутреннего и внешнего характера.

Внутренними факторами, оказывающими влияние на прибыль от реализации, являются:

- Количество реализованной (производимой) продукции, которое зависит напрямую от рентабельности (при росте рентабельности увеличиваются продажи и прибыль от реализации).

- Структура ассортимента.

- Цены на товар (при росте цен растет размер прибыли).

- Себестоимость (при ее увеличении прибыль уменьшается, путем уменьшения себестоимости можно увеличить размеры прибыли).

- Коммерческие затраты.

Внешние факторы не оказывают прямого воздействия на величину прибыли от реализации, новлияют на окончательный объем продукции, в том числе ее себестоимость. Можно перечислить следующие внешние факторы:

- Отчисления на амортизацию,

- Влияние государства,

- Условия природы,

- Настроение рынка (воздействие спроса и предложения) и др.

Функции прибыли от реализации

Формула прибыли от реализации товаров (услуг) используется в процессе анализа хозяйственной деятельности предприятий для глубокого понимания определения прибыли.

Применяя важнейшие функции прибыли от реализации, руководитель может:

- Провести характеристику конечного результата деятельности компании,

- Выявить такие показатели, как эффективность и стабильность,

- Стимулирующая функция при условии увеличивающейся прибыли от реализации позволяет увеличить заработную плату, провести внедрение новых технологий, увеличить темпы обновления основных фондов,

- Произвести отчисление налогов и прочих платежей в государственный бюджет, осуществляя фискальную функцию прибыли;

- Осуществить мероприятия в сфере оптимизации процесса производства посредством контрольной функции прибыли.

Примеры решения задач

| Задание | Предприятие имеет следующие показатели, отработав прошлый период: |

Сумма выручки – 487 тыс. руб.

Выпущено продукции – 11 555 штук,

Себестоимость единицы изделия – 15,2 руб.

Налог — 20 % от выручки предприятия

Рассчитать прибыль от реализации продукции.

С= 11555* 15,2= 175,64 тыс. руб.

Определим сумму налоговых выплат:

Н=487*0,2= 97,4 тыс. рублей.

Формула прибыли от реализации для решения данной задачи:

Пр = Выр – Нал — Себ,

Пр= 487 – 97,4 – 175,64 = 213,96 тыс. руб.

| Задание | Определить прибыль от реализации компании «Строй-торг» по следующим показателям работы за предыдущий период: |

Количество товара – 255 штук,

Себестоимость 1 штуки – 226 рублей.

Цена единицы товара – 650 рублей,

Налоговые платежи – 16 000 руб.

Определить прибыль от реализации продукции за последний месяц.

Выр=255 * 650 = 165750 руб.

Определим себестоимость всей партии проданного товара:

Себ=226 * 255 = 57630 руб.

Формула прибыли от реализации товара для решения этой задачи выглядит следующим образом:

Как рассчитать прибыль от реализации продукции формула

Главной задачей каждой коммерческой структуры является извлечение регулярной прибыли, путем ведения предпринимательской деятельности. Прибыль предоставляет собой определенную часть денежных средств, полученных от реализации товарной продукции или услуг. Для того чтобы определить размер прибыли, необходимо из статьи доходов фирмы вычесть все затраты, связанные с производством, амортизационные расходы, зарплату сотрудников и другие издержки. Получение регулярной прибыли позволяет компании улучшить свое финансовое состояние, увеличить размер собственного капитала и освоить новые сегменты рынка. В данной статье мы предлагаем рассмотреть вопрос о том, как рассчитать прибыль от реализации продукции.

В общем виде под прибылью понимают разницу между денежными средствами, полученными от продаж, и затратами предприятия

В общем виде под прибылью понимают разницу между денежными средствами, полученными от продаж, и затратами предприятия

Прибыль от реализации: что это такое

Прибыль, полученная путем реализации товарной продукции, представляет собой соотношение доходов предприятия к статье производственных затрат. При составлении расчетов учитываются не только траты на закупку сырьевых материалов, но и расходы на оплату работы наемного персонала, организацию хранения готовой продукции или её отправку в конечную точку сбыта. Важно отметить, что на ранних этапах деятельности предприятия, данный экономический показатель может быть равен нулю. В более сложных экономических условиях величина прибыли может иметь отрицательное значение. Единственным эффективным выходом из такой ситуации является разработка стратегии, которая может значительно снизить статью производственных затрат и увеличить доходность бизнеса.

Под понятием прибыль от реализации продукции подразумевается общее количество финансовых средств, полученных путем продажи товаров за минусом крупных расходов.

Важно отметить, что понятие «доход» имеет несколько значений. В бухгалтерской сфере данный термин обозначает денежные средства, полученные путем предпринимательской деятельности. Нужно обратить внимание, что в случае с «бухгалтерским доходом», из этой статьи вычитаются явные затраты. Экономический показатель имеет лишь одно принципиальное отличие. Для определения величины прибыли из статьи доходов вычитаются дополнительные затраты, имеющие косвенный характер.

От чего зависит показатель

Существует несколько основных факторов, что имеют непосредственное влияние на размер рассматриваемого показателя и его характер. Главным фактором, влияющим на размер прибыли, является величина дохода компании, полученного за конкретный временной отрезок. Увеличение объемов выручки, полученной от продажи товарной продукции, ведет к росту прибыли. Для того чтобы определить объем выручки, необходимо умножить стоимость одного товара, на общее количество проданной продукции. По словам экспертов, получить максимальную прибыль можно только при наличии широкого ряда товарной продукции.

Еще одним важным фактором, влияющим на размер прибыли, является себестоимость производства. Этот показатель позволяет определить величину затрат, связанных с продажей изготавливаемых изделий. Как правило, при расчете величины себестоимости производства учитываются следующие затраты:

- Покупка сырьевого материала.

- Зарплата работников, налоговые выплаты и обязательные взносы.

- Оплата коммунальных счетов, затраты на организацию хранения готовой продукции и расходных материалов.

- Транспортировка готовой продукции.

Главной задачей каждого предпринимателя является сокращение данной статьи за счет заключения более выгодных контрактов с поставщиками, оптимизации технологического процесса и других факторов.

Из вышесказанного можно сделать вывод, что данный показатель тесно взаимосвязан с несколькими ключевыми факторами, которые необходимо учитывать при проведении экономического анализа.

Прибыль от реализации отражает ту прибыль, которая была получена после вычета всех расходов, которые были связаны с реализацией

Прибыль от реализации отражает ту прибыль, которая была получена после вычета всех расходов, которые были связаны с реализацией

Как рассчитать прибыль от реализации

Для того чтобы определить величину прибыли, которая была получена путем реализации товарной продукции, можно использовать один из нижеперечисленных методов:

- Составление прямых расчетов.

- Выявление величины дохода на одну единицу расходов.

- Использование аналитических инструментов.

Ниже мы предлагаем более подробно рассмотреть каждую методику и практические примеры составления вычислений.

Метод прямого определения

Этот метод более целесообразно использовать в тех ситуациях, когда производственная компания занимается выпуском небольшого товарного ряда, имеющего фиксированную стоимость. Важно отметить, что расчеты составляются с учетом особенностей каждой товарной группы. Здесь следует учитывать как величину производственных расходов, так и конечную стоимость продукции. Помимо этого, учитывается производственный план, согласно которому выпускается определенное количество единиц товарной продукции.

Для того чтобы лучше понимать порядок составления расчетов, следует привести практический пример. Представим предприятие, затрачивающее на производство одной единицы товара пятьдесят рублей. Планируемая конечная цена изделия будет составлять семьдесят пять рублей. Общие производственные мощности компании позволяют изготовлять до 1000 товаров ежемесячно.

Имея все необходимые данные для составления расчетов можно приступить к вычислению размера планируемой прибыли. Для этого необходимо из конечной стоимости изделий вычесть все производственные расходы: «75 – 50 = 25 рублей». Полученный результат следует умножить на объем товарной продукции, выпущенной в течение месяца: «25 * 1000 = 25 000 рублей». Составление подобных расчетов позволяет определить, что размер прогнозируемой прибыли составит двадцать пять тысяч рублей.

За рубль расходов

Этот метод позволяет определить величину денежных средств, полученных путем реализации товарной продукции на один рубль производственных расходов. Как правило, при составлении подобных вычислений учитывается полный объем товарного ассортимента. Это означает, что использование данной методики для составления расчетов по одному виду товара — нецелесообразно.

Для составления вычислений необходимо иметь базовую информацию о величине производственных затрат, выручки, полученной в прошлых периодах и планируемом доходе предприятия.

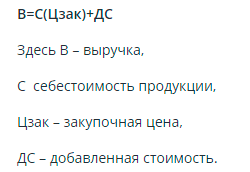

Прибыль от реализации продукции формула:

«Оптовая стоимость – себестоимость товаров = прибыль».

Предпринимательская деятельность любого предприятия всегда направлена на получение прибыли, которая призвана покрыть убытки

Предпринимательская деятельность любого предприятия всегда направлена на получение прибыли, которая призвана покрыть убытки

Следующим этапом составления расчетов является определение уровня рентабельности. Рентабельность — отношение прибыли от реализации к выручке за определенный временной отрезок. Однако в нашем случае необходимо вычислить соотношение прибыли и себестоимости производства одного товара. Для этой цели используется формула: «(Чистая прибыль / себестоимость) * 100% = рентабельность предприятия». По мнению экспертов, уровень рентабельности фирмы должен превышать на десять процентов. Для того чтобы определить объем прибыли, полученной на каждый затраченный рубль, используется формула: «Себестоимость / конечная стоимость товара».

Давайте рассмотрим еще один практический пример, объясняющий порядок составления расчетов. Представим себе компанию, которая в прошлом отчетном периоде затрачивала семьдесят пять копеек на один рубль. В ближайшем будущем, предприятие планирует выпустить на рынок партию товарной продукции общей стоимостью двадцать тысяч рублей. С целью снижения статьи затрат была разработана стратегия, позволяющая снизить величину затрат на один рубль в размере десяти копеек.

Для того чтобы определить прибыль с одного рубля затрат, необходимо выполнить определенный порядок действий. В первую очередь необходимо рассчитать величину себестоимости выпуска продукции на 1 руб.: «75-10 = 65 копеек». Из данного примера видно, что для выпуска, себестоимость 1 рубля продукции составляет шестьдесят пять копеек. Так как объем планируемой партии товаров подразумевает выпуск изделий общей стоимостью двадцать тысяч рублей, необходимо выполнить следующие вычисления: «0,65 * 20 000 = 13 000 рублей». Благодаря данным расчетам было выявлено, что общая себестоимость товаров составит тринадцать тысяч рублей. Следующим этапом является вычисление величины прибыли, которая будет получена после продажи этой партии: «20 000 – 13 000 = 7 000 рублей».

Основываясь на вышеприведенном примере можно сделать вывод, что при затратах в один рубль, компания получит прибыль в размере тридцати пяти копеек. Главной отличительной чертой этой методики расчетов является максимальная точность полученных данных. Единственным значимым недостатком методики является отсутствие возможности учета различных факторов, имеющих влияние на изменение объема рассматриваемого показателя.

Прибыль представляет собой чистый доход, получаемый компанией от осуществления своей деятельности

Прибыль представляет собой чистый доход, получаемый компанией от осуществления своей деятельности

Аналитический

Использование аналитической методики позволяет определить не только размер планируемой прибыли, но и оценить различные факторы, которые оказывают непосредственное влияние на производственный процесс и реализацию готовых товаров. При составлении подобных расчетов необходимо учитывать величину товарного ряда, качество предлагаемой продукции, величину производственных мощностей и стоимость производства. Немалую роль в подобной оценке имеют такие показатели, как рентабельность продаж, маржинальная прибыль и оптовая стоимость товаров.

Использование аналитического метода позволяет выявить факторы, имеющие высокий уровень влияния на доходность компании. На основе такого анализа составляются различные стратегии, позволяющие увеличить объем реализации товаров и общую выручку компании. Важно отметить, что рассматриваемый метод позволяет определить величину планируемого дохода по нескольким направлениям.

Перед составлением расчетов необходимо получить информацию о том, изготавливался ли выбранный товар согласно плановому расписанию. В том случае, когда продукция изготовлялась согласно производственному плану, используются данные за прошлые отчетные периоды. В случае запуска новой линейки товаров, применяются параметры, использующиеся для несопоставимых изделий.

Анализ полученного показателя

Факторный анализ прибыли позволяет определить результативность финансовой деятельности компании. Для составления подобных вычислений используются бухгалтерские отчеты, где зафиксированы все финансовые операции, приводящиеся в течение отчетного периода. При составлении расчетов, как правило, учитывается объем валовой прибыли, полученной путем продажи выпущенных товаров.

Размер данного показателя определяется объемом выручки и себестоимости проданных товаров. При составлении расчетов одной стоимости единицы товара учитываются натуральные выражения (литры, штуки или тонны). Далее составляется график изменений рыночного спроса на модельный ряд, представленный конкретной компанией. Для расчета объема валовой прибыли применяется формула «Выручка – себестоимость реализованного товара».

Необходимость составления данных расчетов объясняется нуждой вычисления размера налоговых отчислений. Прибыль облагается по ставке величиной в двадцать процентов. Большая часть этой суммы направляется в региональный бюджет, а остальные деньги в счет государственной казны.

Понятия прибыли и выручки нельзя считать равнозначными

Понятия прибыли и выручки нельзя считать равнозначными

Бухгалтерские проводки

Прибыль от реализации продукции — в балансе строка, отражающая данный показатель — отсутствует. Для отражения величины этого показателя применяется несколько строк, включая «Касса», «Расходы на продажу», «Выручка», «Себестоимость» «Прибыль и убыток». Для того чтобы определить размер данного показателя, необходимо выполнить следующие действия:

- Стр50 (Касса) / стр90.1 (Выручка).

- Стр90.2 (Себестоимость продаж) / стр41 (Товары).

- Стр90.7 (Расходы на реализацию) / стр44 (Расходы на продажу).

- Стр90.1 (Выручка) / стр90.9 (Прибыль / Убыток).

- Стр90.9 (Прибыль / Убыток) / стр90.2 (Себестоимость продаж).

- Стр90.9 (Прибыль / Убыток) / стр90,7 (Расходы на продажу).

Составление подобных вычислений позволяет определить размер кредитового сальдо, которое отражает общую прибыль, полученную путем продажи товарной продукции.

Выводы (+ видео)

Прибыль является одним из главных показателей, демонстрирующим результативность предпринимательской деятельности. Каждый бизнесмен, занимающийся выпуском и реализацией товарной продукции должен систематически принимать различные меры, направленные на улучшение финансового состояния компании. Подобный подход позволяет своевременно предупредить развитие различных форс-мажорных ситуаций, связанных с внезапными изменениями рыночного спроса.

Один инвестор решил выйти на пенсию через максимум 15 лет. Каждый месяц он инвестирует 20 тысяч рублей в месяц с реинвестированием дивидендов.

Цель эксперимента – жизнь на дивиденды в размере 50 тысяч рублей в месяц. Публичный портфель позволит следить за движениями и при желании присоединяться к нему. @dividendslife

Формула расчета прибыли от продаж

Основополагающим принципом деятельности любой коммерческой организации является извлечение наибольшего дохода.

Основополагающим принципом деятельности любой коммерческой организации является извлечение наибольшего дохода.

p, blockquote 1,0,0,0,0 –>

Прибыль является прямым доказательством результативности (эффективности) работы бизнеса, рентабельности. Наиболее значимым показателем в этой среде служит прибыль от продаж. Любая коммерческая организация постоянно ищет пути увеличения прибыли. Для начала нужно выяснить, на что прибыль оказывает влияние, как она образуется, вычисляется, какие факторы оказывают воздействие на размер прибыли.

p, blockquote 2,0,0,0,0 –>

Для чего необходим расчет прибыли от продаж?

Продуктивность работы предприятия можно оценить путем сравнения прибыли заданного периода с данными предшествующих периодов. Если виден прирост прибыли, то значит, бизнес сработал эффективно.

p, blockquote 3,0,0,0,0 –>

Успешный анализ прибыли от продаж дает возможность разработки мер по ее увеличению, а также найти способы понижения себестоимости товара, развития рынка сбыта. Все это даст возможность увеличить прибыль и чистый доход.

p, blockquote 4,0,0,0,0 –>

Для анализа продаж информацией служат:

p, blockquote 5,0,0,0,0 –>

- отчет прибыльности и убытков;

- бухгалтерский баланс;

- финансовый план.

Также прибыль помогает рассчитать рентабельность продаж.

p, blockquote 6,0,0,0,0 –>

Рентабельность — размер прибыли в процентном выражении, которую извлекает организация в соотношении с затратами.

p, blockquote 7,0,0,0,0 –>

При более низком значении рентабельности организации нужно задуматься о мерах по ее увеличению.

p, blockquote 8,0,0,0,0 –>

p, blockquote 9,0,0,0,0 –>

Формула

Прибыль от продаж рассчитывается по формуле. Она определяется как разницы между расходами и валовой прибылью.

p, blockquote 10,0,0,0,0 –>

Валовая прибыль выявляется путем вычета расходов на реализацию от выручки от продаж.

p, blockquote 11,0,1,0,0 –>

Расходы по продаже (себестоимость реализации) — только те траты, которые прямо идут на осуществление продаж.

p, blockquote 12,0,0,0,0 –>

Итак, формула:

p, blockquote 13,0,0,0,0 –>

Прпр = Впр – УР – КР

p, blockquote 14,0,0,0,0 –>

Где, КР, УР – расходы коммерческого/управленческого характера ;

p, blockquote 15,0,0,0,0 –>

Впр – валовая прибыль;

p, blockquote 16,0,0,0,0 –>

Прпр – доход от деятельности фирмы.

p, blockquote 17,0,0,0,0 –>

Расчет валовой прибыли:

p, blockquote 18,0,0,0,0 –>

Впр = ВО – Сбст

Где, Сбст – себестоимость продажи продукции;

Во – объем выручки.

p, blockquote 19,0,0,0,0 –>

Если от значения прибыли вычесть все другие траты и налоговые сборы, выйдет чистая прибыль.

p, blockquote 20,0,0,0,0 –>

Пример использования формулы вычисления прибыли от продаж.

Определение чистой прибыли на примере

p, blockquote 21,0,0,0,0 –>

Предприниматель Кузнецов торгует канцелярскими товарами в розницу. В течение месяца он закупил на оптовом складе товара на сумму 500 000 р. Организация доставки обошлась ему в 5000 рублей. За аренду торгового помещения Кузнецов заплатил 5000 р. Налоги и сборы — 7 000 р. На прочие расходы ушло еще 10 000 р.

Предприниматель Кузнецов торгует канцелярскими товарами в розницу. В течение месяца он закупил на оптовом складе товара на сумму 500 000 р. Организация доставки обошлась ему в 5000 рублей. За аренду торгового помещения Кузнецов заплатил 5000 р. Налоги и сборы — 7 000 р. На прочие расходы ушло еще 10 000 р.

За месяц Кузнецов реализовал весь товар.

С 30%-й наценкой, валовая выручка от продаж составит 650 000 р.

p, blockquote 22,0,0,0,0 –>

Расчет прибыли:

p, blockquote 23,1,0,0,0 –>

- Суммируемым все расходы предпринимателя.

500 000 р.- на товар;

27 000 р.- все затраты на то, чтобы товары продать;

p, blockquote 24,0,0,0,0 –>

- Валовая выручка (Во) составляет 650 000 р.

С этими данными можно рассчитать валовую прибыль от продаж (Впр).

Впр= Во (650 000)- Сбст (500 000)=150 000

Мы получаем 150 000 рублей валового дохода.

p, blockquote 25,0,0,0,0 –>

- Разница между валовым доходом и затратами на продажу товара образует прибыль от продаж.

Прпр = Впр – УР – КР

Ур, Кр= 5 000 (доставка товара) +5 000 (аренда помещения)=10 000

Прпр=150 000-10 000=140 000 (прибыль от продаж)

p, blockquote 26,0,0,0,0 –>

- Чтобы рассчитать чистую прибыль, нужно отнять налоги и другие траты от показателя прибыли.

Чистая Прпр=140 000 — (7000+10 000)=123 000 р.

p, blockquote 27,0,0,0,0 –>

Таким образом, Кузнецов получит 123 000 рублей чистой прибыли. В итоге эта сумма будет результатом его торговой деятельности канцелярскими товарами за месяц.

p, blockquote 28,0,0,0,0 –>

Это самый элементарный пример вычисления прибыли. На практике применяют и ряд других показателей, которые помогают точнее определить прибыль. Это и курсы валют, и сезонность, инфляция и другие. Все это способно существенно повлиять на прибыльность организации.

p, blockquote 29,0,0,0,0 –>

Что влияет на прибыль от продаж?

Чтобы разработать варианты прироста прибыли, необходимо выяснить от чего она зависит. Прибыль подвержена воздействию внутренних и внешних факторов.

p, blockquote 30,0,0,0,0 –>

Ключевыми внутренними факторами являются:

Ключевыми внутренними факторами являются:

p, blockquote 31,0,0,0,0 –>

- торговая выручка;

- объем продаж;

- стоимость товара;

- себестоимость товаров;

- затраты на реализацию товаров;

- управленческие траты.

Предприниматели могут влиять на эти факторы, и при необходимости менять их.

p, blockquote 32,0,0,0,0 –>

К ним относят:

p, blockquote 33,0,0,0,0 –>

- амортизационные расходы;

- конъюнктура рынка;

- природные и климатические факторы (форс-мажор);

- государственная налоговая политика.

Эти факторы прямого воздействия на прибыль не имеют, но способны колебать себестоимость товаров и объем их реализации.

p, blockquote 34,0,0,0,0 –>

Рассмотрим некоторые варианты увеличения прибыли:

p, blockquote 35,0,0,1,0 –>

- Первым очевидным способом повышения дохода является поднятие цены на товар. Цену рекомендуется повышать до тех пор, пока это не повлияет на спрос. Определить эту границу может помочь опрос покупателей, сравнение цен конкурентов, а также собственные вариации с ценами на определенный сегмент товаров.

- Вторым способом служить снижение объема продаж. Такой дефицит определенного товара может создать «борьбу» за него среди покупателей, что повлечет вполне прогнозируемый рост цен.

- Более действенным рычагом увеличения прибыли является повышение объемов продаж. Если есть спрос на товар по действующей цене, нужно стремиться всеми силами удовлетворить эту потребность покупателей.

Помимо ценового курса, можно поработать с ассортиментом товара. Нужно проанализировать, какая категория товаров популярнее: подороже и хорошего качества или подешевле не очень высокого качества. Опираясь на полученные данные можно скорректировать ассортимент.

Помимо ценового курса, можно поработать с ассортиментом товара. Нужно проанализировать, какая категория товаров популярнее: подороже и хорошего качества или подешевле не очень высокого качества. Опираясь на полученные данные можно скорректировать ассортимент.- Получить положительную динамику в показателе прибыли можно пересмотрев рекламную кампанию. Определить ее эффективность непросто. Однако обладая определенными статистической информацией, можно выяснить что более востребовано из товаров, какой вид рекламы не приносит ожидаемого результата.

- Еще одним способом прироста прибыли является уменьшение налогового обременения. Как известно, чистая прибыль определяется путем минусования налоговых сумм от валовой прибыли, поэтому налоговый фактор не менее актуален чем ценовой или товарный. Естественно, эти меры должны быть легальными.

Помимо ценового курса, можно поработать с ассортиментом товара. Нужно проанализировать, какая категория товаров популярнее: подороже и хорошего качества или подешевле не очень высокого качества. Опираясь на полученные данные можно скорректировать ассортимент.

Помимо ценового курса, можно поработать с ассортиментом товара. Нужно проанализировать, какая категория товаров популярнее: подороже и хорошего качества или подешевле не очень высокого качества. Опираясь на полученные данные можно скорректировать ассортимент.Как рассчитать показатель прибыли от продажи продукции в плановом периоде?

При организации своей работы предпринимателю нужно принимать во внимание размер прогнозируемой прибыли. Чтобы его определить нужно иметь данные о виде товара, цене и объеме продаж (планируемом).

p, blockquote 36,0,0,0,0 –>

Самый доступный способ расчета — с использованием показателя рентабельности.

p, blockquote 37,0,0,0,0 –>

К примеру, в следующем месяце торговая организация планирует продать 8 000 товаров, цена которых составляет 700 рублей за единицу. Рентабельность продаж этих товаров – 11% (по расчетам прошлых периодов).

p, blockquote 38,0,0,0,0 –>

Таким образом, планируемая прибыль составит:

p, blockquote 39,0,0,0,0 –>

Прпр (план) = 8000 * 700 * 11% = 616 000 рублей.

p, blockquote 40,0,0,0,0 –>

Расчет и анализ планируемой прибыльности торговли является важной составляющей управления бизнеса. Результатом этого мероприятия станет повышение эффективности работы организации.

p, blockquote 41,0,0,0,0 –>

Пути повышения коэффициента прибыли

Чтобы выяснить как повысить прибыль, необходимо разобраться из каких частей она образуется.

Основными показателями системы продаж являются коэффициенты формулы, которая определяет размер доходов организации от предпринимательской деятельности.

p, blockquote 42,0,0,0,0 –>

В рознице прибыль в основном зависит от объема продаж.

p, blockquote 43,0,0,0,0 –>

Для определения моментов прогнозируемого роста продаж (и прибыли соответственно), объем продаж нужно разложить на ключевые звенья.

Для определения моментов прогнозируемого роста продаж (и прибыли соответственно), объем продаж нужно разложить на ключевые звенья.

p, blockquote 44,0,0,0,0 –>

Объём продаж = (Входящий поток) х (Коэф. Конверсии) х (Средний чек)

p, blockquote 45,0,0,0,0 –>

- 1) Коэффициент конверсии определяет какая часть от общего потока покупателей стала реальной.

Этот показатель зависит от ассортимента товаров, профессионализма сотрудников, визуальной составляющей оформления магазина. - На входящий поток практически не влияют эти факторы, но на него оказывает влияние реклама, местоположения торговой организации, оформление и яркость витрин.

- Размер среднего чека зависит от качества работы торгового персонала, от проводимых акций, скидок, специальных предложений и других «агитирующих» мероприятий.

Измеряем ключевые показатели:

p, blockquote 46,0,0,0,0 –>

- Практически измерять нужно только входящий поток (особые датчики на входе либо вручную при небольшом количестве).

- Формула конверсионного показателя:

Коэффициент конверсии = (Количество продаж) / (Входящий поток). - Средний чек рассчитывается путем деления дневной выручки от количества продаж.

Данные показателей эффективности продаж нужно протоколировать и вести по ним статистику. Это нужно вести для дальнейшей разработки и внедрения стратегических мер по приумножению каждого из них.

Коэффициент конверсии можно увеличить, проанализировав работу продавцов, спрос, самого торгового зала. Клиенты могут не находить или не видеть определенного товара или такого товара вообще нет в обороте вашей торговой организации.

Средний чек можно увеличить, разработав различные акции, которые будут мотивировать покупать больше.

(Пока оценок нет)

(Пока оценок нет)

Как посчитать прибыль от реализации продукции

podschet_pribyli.jpg

Похожие публикации

Ответ на вопрос, как посчитать прибыль от реализации продукции, не так-то прост. Сделать это можно по данным из бухгалтерской отчетности или на базе сведений оперативного учета. Чтобы сделать прогноз на будущие периоды, необходимо знать плановые значения таких показателей:

- объем продаж;

- уровень предполагаемой себестоимости;

- особенности ценовой политики.

Прибыль от реализации продукции, работ, услуг – это…

В управленческом учете выделяют несколько типов прибыли – валовую, чистую, продажную. Под понятием прибыль от реализации продукции подразумевается сумма, остающаяся в распоряжении предприятия после вычитания из выручки себестоимости и коммерческих, управленческих издержек, связанных с реализацией.

Т.е. прибыль от реализации продукции формируется как скорректированная на затраты выручка. Размер вырученных средств должен учитывать только тот объем ресурсов, который поступил в пользу компании по сделкам купли-продажи.

Как рассчитывается прибыль от реализации продукции

Чтобы произвести расчеты за истекший период, потребуется отчет о финансовых результатах. Для определения прибыли от реализации продукции – формула по строкам отчета о финрезультатах имеет вид:

Стр. 2110 (выручка) – Стр. 2120 (себестоимость) – Стр. 2210 (коммерческие расходы) – Стр. 2220 (управленческие расходы).

Формула прибыли от реализации продукции совпадает с принципом расчета показателя по строке 2200 в отчете о финансовых результатах. В качестве базового значения для вычислений можно брать не выручку, а валовую прибыль, тогда определить прибыль от реализации продукции можно так:

Стр. 2100 (валовая прибыль) – Стр. 2210 (коммерческие расходы) – Стр. 2220 (управленческие расходы).

В плановом периоде как найти прибыль от реализации продукции – формула в этом случае будет привязываться не к отчетной документации, а к заложенным в прогноз абсолютным величинам. Вычисления ведутся по схеме:

Плановый объем реализации х Цена в будущем периоде – Плановый объем реализации х Прогнозное значение полной себестоимости единицы изделия.

Как рассчитать прибыль от реализации продукции: примеры

Допустим, за истекший период в отчете выручка была зафиксирована на уровне 787 600 руб., себестоимость равна 522 300 руб., величина коммерческих издержек составила 22 700 руб., управленческие затраты – 12 400 руб. Формула расчета прибыли от реализации продукции по этим данным дает результат 230 200 руб. (787 600 – 522 300 – 22700 – 12400).

На следующий год при составлении бюджета доходов и расходов были заложены показатели по продажам на уровне 100 540 изделий за год. Цена каждой единицы товара будет равна 10 руб. (при полной себестоимости в 7,5 руб.). Прогнозная прибыль от реализации продукции равна 251 350 руб. (100 540 х 10 – 100 540 х 7,5). Рост прибыли в бюджет заложен в пределах 9,2%.

Анализ прибыли от реализации продукции

Эффективность работы предприятия можно оценить по динамике изменения прибыли и рентабельности. В первом случае сравниваются значения прибыли за разные годы, положительной динамикой будет ежегодное увеличение ее показателя. Рентабельность реализационной деятельности вычисляется путем деления размера прибыли на объем выручки (оптимальное значение – 8-10%).

Факторный анализ прибыли от реализации продукции позволяет найти резервы для увеличения доходности бизнеса. Его суть заключается в определении ключевых факторов, которые существенно влияют на изменение уровня прибыли. Алгоритм его проведения подразумевает поэтапный расчет величины изменения рентабельности с учетом каждого из критериев по отдельности – объема продаж, производственных издержек, ценовой политики.

Прибыль от продажи продукции: проводка

Абсолютная величина прибыли или убытка предприятия формируется на счете 90. На его субсчетах накапливаются суммы выручки и размер фактической себестоимости. В конце отчетного интервала субсчета закрываются, выводится окончательная сумма прибыли от реализации продукции.

Пример

По итогам апреля 2018 года ООО «Мак» получило выручку от покупателей по безналичному расчету на сумму 722 037 руб., наличностью – 38 700 руб. Общая себестоимость продаж за месяц составила 598 050 руб. Прибыль от продажи готовой продукции отражается через такой комплекс бухгалтерских записей:

- Д51 – К62 – получен платеж за товары на расчетный счет в сумме 722 037 руб.

- Д50 – К62 – покупателем в кассу внесена оплата продукции в размере 38 700 руб.

- Д62 – К90.1 – 760 737 руб. (722 037 + 38 700) – отражена выручка от сделок по продаже готовых изделий.

- На следующем этапе перед определением прибыли от реализации продукции, проводка составляется по признанию себестоимости в сумме 598 050 руб. – Д90.2 – К41.

- Как определяется прибыль от реализации продукции – закрытием субсчетов по 90 счету. Для этого списываются доходы в виде выручки Д90.1 – К90.9 в сумме 760 737 руб. и издержки, включенные в себестоимость Д90.9 – К90.2 в сумме 598 050 руб.

- Если получена прибыль от продажи готовой продукции, проводка по закрытию субсчетов сформирует кредитовое сальдо на счете 90.9. В примере размер прибыли равен 162 687 руб. (760 737 – 598 050).

- Списана прибыль от продажи продукции – проводка по прибыли от обычной деятельности составляется между счетами 90.9 и 99: Д90.9 – К99 на сумму 162 687.

Выручка: формула и примеры применения

Статьи по теме

Подсчетами денег магазина обычно занимается бухгалтер, но и директору важно знать формулу выручки от реализации продукции. Ведь сравнение показателей квартал к кварталу позволит понять, в каком направлении движется бизнес: к расцвету или к закату.

Понятие выручки

Выручка – это показатель того, сколько денег компания получила за реализацию товаров или предложение услуг. Если расчет по формуле выручки от реализации продукции показывает рост каждый год, то значит, продается больше товаров и услуг, и компания растет. Снижение этого показателя означает, что настали не лучшие времена для бизнеса.

Как правило, чем больше выручка, тем больше шансов на высокую прибыль. Хотя необязательно это так. Ведь выручка и прибыль – понятия разные.

Выручка – это деньги от реализации продукции или услуг. Не все денежные поступления относят к выручке. Как правило, только деньги от основной деятельности. Например, если компания занимается продажами детской одежды и еще параллельно сдает угол магазина в субаренду, то к выручке относят только деньги от реализации. Выручка может быть положительным числом или нулем.

Прибыль вычисляется по формуле “выручка минус издержки (т.е. расходы)”. Полученная цифра может быть как положительным числом, так и отрицательным (или нулем).

Александр Мясников, кандидат экономических наук, доцент РЭУ им. Г.В. Плеханова, Финансовый директор, Управляющий партнер “Ваш CFO” объясняет разницу между выручкой, доходом и прибылью:

Александр Мясников, кандидат экономических наук, доцент РЭУ им. Г.В. Плеханова, Финансовый директор, Управляющий партнер “Ваш CFO” объясняет разницу между выручкой, доходом и прибылью:Выручка – это ни больше ни меньше сумма, которую магазин получает от своих покупателей в обмен на проданные товары. Собственно, смысл слова «выручка» заключен в нем самом: это та сумма, которую магазин «выручает» от продажи товаров.

Что касается эквайринговых платежей, то с ними ситуация следующая: банки обычно зачисляют средства от эквайринга на счет магазина уже за вычетом комиссии банка за эквайринг. Тем не менее, в выручку попадают полные суммы эквайринговых платежей без вычета комиссии банка (ведь с карточных счетов покупателей списывается именно эта сумма) – а комиссия банка за эквайринг отражается в составе расходов магазина.

Доход – это более широкое понятие, чем выручка, поскольку в доход попадают все суммы, которые фирма получает от внешних контрагентов – а не только те, что получены от покупателей в обмен на проданные товары. Например:

- проценты по займам, которые фирма предоставила своим работникам, а также другим фирмам и физическим лицам, попадут в состав процентных доходов магазина. Например, это будет иметь место, если магазин выдал продавцу заем «до зарплаты»;

- доходы от продажи имущества. Например, это будет иметь место, если магазин решит продать стеллаж, холодильную горку или любое другое торговое оборудование, которое ранее использовалось в этом магазине для хранения и выставления товара.

Наконец, прибыль – это разность между суммой всех доходов и расходов. И опять же, само слово «прибыль» уже содержит намек на то, какой смысл оно заключает: прибыль показывает то, насколько «прибывает» имущество владельца магазина.

По показателю выручки:

- определяют экономическую эффективность работы организации;

- решают, поднять ли цены на товары или услуги;

- оценивают спрос на группы продукции.

Учитывая важность показателя, им оперируют не только во внутрифирменных делах, но и чтобы доказать банку или инвестору, что предприятие является стабильным и эффективно работает.

Профессиональная автоматизация товароучета в рознице. Наведите порядок в вашем магазине

Возьмите под контроль продажи и отслеживайте показатели по кассирам, точкам и организациям в реальном времени из любого удобного места, где есть интернет. Формируйте потребности точек и закуп товаров в 3 клика, печатайте этикетки и ценники со штрих кодом упрощая жизнь себе и своим сотрудникам. Формируйте базу клиентов с помощью готовой системы лояльности, используйте гибкую систему скидок для привлечения клиентов в не пиковые часы. Работайте как большой магазин, но без затрат на специалистов и серверное оборудование уже сегодня, начиная зарабатывать больше уже завтра.

Виды выручки от реализации

Бухгалтерская отчетность предполагает разделение выручки от продажи товаров на два других вида. Это валовая и чистая выручка.

Валовая (или нетто-выручка) – все средства за продукцию, предприниматель получает от ее продажи.

Чистая (брутто-выручка) – все деньги, которые остались в “кошельке” после того, как предприниматель выплатил все требуемые налоги, сборы.

Общая формула выручки

Классическая формула выручки от реализации продукции выглядит так: цена товаров, умноженная на количество проданных штук.

Например, предприниматель Иван продает на рынке картошку в мешках по 20 рублей за килограмм. За неделю он продал весь объем закупки – 1,5 тонны. Выручка составила 20*1500=30 000 рублей за неделю.

Выручку можно посчитать и иначе: к общей цене закупки товара прибавить добавочную стоимость (накрутку магазина). И то, и другое число будет одинаковым.

Посчитаем выручку Ивана этим способом. Мы знаем, что он купил свои 1,5 тонны картошки у фермера за 12 000 рублей. Добавочная стоимость (накрутка) составляет 18 000 рублей. Таким образом, получим аналогичную сумму в 30 000 рублей.

Чтобы понять, чем отличается от выручки понятия прибыли и дохода, вычислим эти показатели для предпринимателя Ивана.

Доход рассчитывается как разница выручки и себестоимости. То есть 30 000 – 12 000 = 18 000 рублей.

Для расчета размера прибыли из размера доходов отнимаются издержки (траты на бензин и аренды места на рынке), амортизация (грузовой газели и весов), а также налоги.

Методы расчета

Из примера выше видно, что существует несколько формул расчета выручки от реализации продукции. Однако есть и несколько методов вычислений, из-за которых цифры по выручке за период могут отличаться.

Из примера выше видно, что существует несколько формул расчета выручки от реализации продукции. Однако есть и несколько методов вычислений, из-за которых цифры по выручке за период могут отличаться.

Если мы бы посчитали, сколько денег лежит в сумке у предпринимателя Ивана после трудового дня, мы бы применили кассовый метод расчета. Его используют средний и малый бизнес в торговле.

При кассовом методе речь идет о деньгах, которые получает предприниматель от продажи: наличным и безналичным расчетом, электронными деньгами – без разницы. Также в эту сумму включается и аванс. Однако если продукция отпускается с отсрочкой, выручка не считается до прихода средств на счет продавца.

- Метод подсчета по отгрузке

Если бы предприниматель Иван отпускал товар в долг, записывая должников в тетрадку (или специальную программу), то он бы не получил деньги сразу. И он мог бы использовать метод расчета, в которой будущие платежи по рассрочке также включаются в сумму выручки.

Такой метод подсчета называется “по отгрузке”. В этом случае считается количество отгруженного товара, а не те деньги, которые за него пришли. Этот метод может использоваться крупными фирмами (в них много случаев, когда продукцию отпустили, но деньги на счет приходят с опозданием в два-три дня).

Законодательно не запрещается каждый из методов. Однако в России, учитывая нестабильную экономику и случаи, когда даже крупные организации не платят по долгам, рекомендуется выбрать кассовый метод определения выручки.

Комплексная автоматизация торговли при минимуме затрат

Берем обычный компьютер, подключаем любой фискальный регистратор и устанавливаем приложение Бизнес Ру Касса. В итоге получаем экономичный аналог POS-терминала как в большом магазине со всеми его функциями. Заводим товары с ценами в облачный сервис Бизнес.Ру и начинаем работать. На все про все – максимум 1 час и 15-20 тыс. руб. за фискальный регистратор.

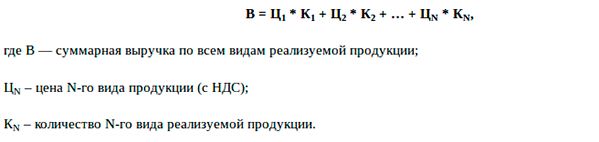

Формула выручки от реализации продукции

Произведение цены и количества проданного товара – самая простая формула выручки. Однако она в чистом виде подходит только для тех, кто продает или производит один вид товара, причем продает без склада. Обязательно есть:

1. Выручка от продаж формула

Формула выручки от реализации продукции для магазина, где продается не один вид товара, выглядит так:

Пример расчета выручки

![]() Подсчитаем выручку фруктово-овощной палатки, который чуть позже открыл предприниматель Иван. Предположим, за день от продал:

Подсчитаем выручку фруктово-овощной палатки, который чуть позже открыл предприниматель Иван. Предположим, за день от продал:

- 5 кг кабачков по цене 30 рублей за кг;

- 20 кг яблок по цене 60 рублей за кг;

- 12 кг бананов по цене 70 рублей за кг;

- 20 кг картофеля по цене 25 рублей за кг;

- 7 кг моркови по цене 40 рублей за кг;

- 4 кг винограда по цене 120 рублей за кг;

- 2 авокадо при цене в 100 рублей за одну штуку.

Подставим цены и количество проданных килограммов в формулу выручки от реализации продукции. Валовая выручка за день овощного павильона будет равна: 5*30+20*60+12*70+20*25+7*40+4*120+2*100=3650 (рублей).

Если, например, в течение дня предприниматель поднимает цену на продукцию, то высчитывается сначала количество проданного товара по одной цене, а потом – по другой. Полученные суммы складываются.

Цифры, полученные при расчете выручки по дням, не записываются бухгалтером в отчете. Они нужны, чтобы сравнить продажи по дням недели и понять:

- какие дни “провальные”, какие – успешные;

- эффективность и честность работы продавцов (если при работе разных продавцов выручка существенно отличается, впору проводить служебное расследование).

Однако если ведешь подсчеты “в тетрадке”, то именно ежедневная запись полученных от продаж денег поможет определить выручку за период.

Намного удобнее вести подсчет выручки в товароучетной программе или же с помощью ПО для онлайн-кассы.

Попробуйте вести учет в товароучетной программе Бизнес.Ру бесплатно прямо сейчас>>>

2. Среднемесячная выручка: формула

Обычно бухгалтеры рассчитывают ежеквартальную и годовую выручку, которая указывается в “Отчете о прибылях и убытках”. Для этого те предприниматели, которые ведут учет в тетрадке, складывают все продажи за период. Предприниматели, пользующиеся товароучетными программами или умеющие выгружать отчет о продажах из кассового ПО, могут подсчитать ежеквартальную или годовую выручку автоматически.

Годовая выручка может выглядеть внушительно. Однако для собственного представления о финансовой устойчивости бизнеса лучше взять среднемесячную выручку. Формула ее выглядит несколько иначе:

В (мес) = Bаловая выручка из отчета за период / M, где M – число месяцев в отчетном периоде.

Этот показатель используется, чтобы определить, есть ли у торговой компании средства, чтобы приобрести в достаточно количестве новый товар, а также выплатить:

- заработную плату сотрудникам;

- налоги;

- кредиты и долги.

Пример расчета выручки

Рассмотрим выручку предпринимателя Ивана, который владеет фруктово-овощным павильоном, за первый квартал (три месяца):

Источники:

http://beshenyeprodaji.ru/usefull/kak-rasschitat-pribyl-ot-realizacii-produkcii/

http://businessmonster.ru/buhuchet/raschetyi/kak-rasschitat-pribyil-ot-prodazh-formula.html

http://forex365.ru/novichki/raschet-pribyli-ot-prodazh.html

http://spmag.ru/articles/kak-poschitat-pribyl-ot-realizacii-produkcii

http://www.business.ru/article/1277-vyruchka-formula-i-primery-primeneniya-kkk

http://mvf.klerk.ru/f1otchet/f1_1260.htm