Оценка основных средств

В бухгалтерском учете основные средства учитываются и оцениваются в натуральных и стоимостных формах. Оценка в натуральной форме – это количество единиц оборудования, потребляемая мощность и другие технические параметры. Например, если это здание, то – кубометры и квадратные метры; дорога – протяженность и ширина и т. д. Натуральная оценка используется при расчете потребности в основных средствах и учитывается при расчете производственной мощности предприятия.

Стоимостная оценка используется более широко. При стоимостной оценке основных средств в бухгалтерском учете выделяют:

1) оценку по первоначальной стоимости, которая складывается из стоимости приобретения (возведения) объекта основных средств. При расчете первоначальной стоимости учитываются все затраты, связанные с приобретением объекта основных средств (без учета НДС):

– суммы, уплачиваемые поставщику, как правило, равные цене товара;

– транспортные расходы, связанные с доставкой товара до предприятия;

– затраты на монтаж и установку;

– оплата услуг посредников;

– оплата консультационных услуг и т. д.:

ПС = Ц + ТР + М + Прочие услуги, (17)

где ПС – первоначальная стоимость, руб.; Ц – суммы, уплачиваемые поставщику, руб.; ТР – транспортные расходы, руб.; М – затраты на монтаж и установку, руб.

Кроме того первоначальная стоимость может быть изменена в результате достройки, дооборудования, реконструкции, модернизации, технического перевооружения объекта на сумму достройки, дооборудования, реконструкции, модернизации;

2) оценку по восстановительной стоимости. С течением времени стоимость ранее приобретенных объектов основных средств может изменяться, в результате чего может рассчитываться восстановительная стоимость, которая характеризует стоимость объекта основных средств в текущих ценах (в ценах, действующих на момент оценки).

Восстановительная стоимость (ВС) рассчитывается по формуле:

где БС – балансовая стоимость, руб.; Кп – коэффициент пересчета, который показывает, во сколько раз изменилась стоимость объекта.

Коэффициенты пересчета могут быть повышающими (если за истекший период времени стоимость объектов основных средств увеличилась, то Кп >1, например, стоимость зданий, как правило, повышается) и понижающими (если за истекший период времени стоимость объектов основных средств уменьшилась, то Кп

– по решению Правительства Российской Федерации. В этом случае переоценка является обязательной для всех организаций. Последняя такая переоценка проводилась по состояния на 1 января 1997 г. Все бюджетные организации обязаны проводить ежегодную переоценку основных средств.

При переоценке переоценивается первоначальная (или балансовая стоимость) объекта основных средств и сумма начисленной амортизации.

Переоценка приводит к изменению стоимости объекта основных средств и, следовательно, к изменению стоимости имущества. Преимущества и недостатки переоценки:

– как правило, в условиях инфляции переоценка приводит к увеличению стоимости объекта основных средств, следовательно, стоимость имущества предприятия также увеличивается, соответственно увеличивается и сумма налога на имущество. В тоже время переоценка не влияет на изменение стоимости имущества, учитываемой при начисление амортизации;

– если собственники заинтересованы в продаже своего предприятия на рынке, то они заинтересованы в переоценке с повышающим коэффициентом. Кроме того, увеличение стоимости имущества, как правило, благоприятно сказывается на изменении курса ценных бумаг данного предприятия;

– если предприятие находится на грани банкротства и перед ним стоит проблема выживания, то в переоценке оно не очень заинтересовано, но при этом если к предприятию будет применена процедура банкротства, то его имущество может быть распродано по необоснованно низкой цене.

Также надо отметить, что на балансе основные средства могут числиться либо по первоначальной стоимости, либо, после проведения переоценки, по восстановительной стоимости. Поэтому на практике используется понятие балансовой стоимости – стоимости, по которой объект числится на балансе;

3) оценку по остаточной стоимости. С течением времени объекты основных средств изнашиваются, теряют свои технические и функциональные характеристики. При этом рассчитывается остаточная стоимость (ОС):

, (19)

, (19)

где БС – балансовая стоимость, руб.; И – износ (определяется суммой начисленной амортизации), руб.

Если используется линейный способ начисления амортизации, то сумма износа равняется

, (20)

, (20)

где Кизн. – коэффициент износа; Тф – фактический срок эксплуатации объекта основных средств, лет; Тп – полезный срок эксплуатации объекта основных средств, лет.

Данные понятия широко используются в бухгалтерском учете, но имеют несколько разные сферы применения.

Таблица 11 – Сфера использования различных видов стоимостной оценки основных средств

| Вид стоимостной оценки | Сфера использования |

| 1. По первоначальной стоимости | 1. Для расчета суммы инвестиций в основные средства предприятия (на этапе создания предприятия, при расширении производства) |

| 2. Для расчета амортизации линейным методом | |

| 2. По восстановительной стоимости | 1. В большей степени представляет интерес для собственников как отражение стоимости объекта в текущих ценах, что влияет на стоимость фирмы |

| 3. По остаточной стоимости | 1. Отражает стоимость объекта, которая еще не возмещена сособственнику |

| 2. Для начисления налога на имущество | |

| 3. Для начисления амортизации нелинейным методом |

В практике предприятий помимо бухгалтерской оценки основных средств также используются следующие понятия:

1) страховая стоимость – это стоимость, которая будет возмещена собственнику в случае наступления страхового события. Как правило, страховая стоимость ниже балансовой и рыночной стоимости объекта;

2) залоговая стоимость – это стоимость, по которой залогодержатель согласен принять объект основных средств в залог;

3) рыночная стоимость – это стоимость, которая отражает возможную цену продажи объекта основных средств на рынке. Как правило, она определяется на основе цен продажи аналогичных объектов или специализированными фирмами;

4) ликвидационная стоимость. Данное понятие применяется по отношению к предприятиям, проходящим процедуру банкротства. Имущество таких предприятий продается за минимальную цену, при этом главный фактор – не получить максимальную прибыль от продажи, а в минимальные сроки либо распродать предприятие, либо вывести предприятие из состояния банкротства;

5) могут использоваться и другие виды оценки.

5.4. Износ основных средств: понятие и виды

В ходе эксплуатации объекты основных средств изнашиваются и теряют свою стоимость. Под износом понимается процесс потери физических, моральных и иных характеристик объектом основных средств. Всего выделяют четыре вида износа:

1) физический износ – это процесс потери физических характеристик объектом основных средств:

– либо в результате эксплуатации объекта;

– либо в результате негативного воздействия на объект окружающей среды;

2) моральный износ – это процесс потери моральных характеристик объектом основных средств в результате:

– либо появления на рынке более производительных основных средств;

– либо удешевления производства (снижения цены) действующих основных средств;

3) социальный износ. Социальный износ характеризуется негативным воздействием объекта основных средств на человека. Наиболее ярко это видно на примере возникновения профессиональных заболеваний. Если такой объект существует, то он максимально быстро должен быть заменен более безопасным объектом;

4) экологический износ. Экологический износ характеризуется негативным воздействием объекта основных средств на окружающую среду. Если такой объект существует, то он также должен быть заменен более безопасным объектом.

На практике существует реальная возможность оценки только физического и морального износа. В российской практике учитывается только физический износ и частично моральный. Возмещение износа осуществляется через начисление амортизации.

5.5. Амортизация: понятие и основные виды амортизации в теории

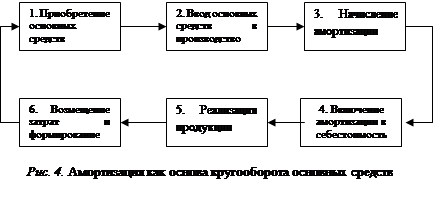

Амортизация – это процесс денежного возмещения износа. Через начисление амортизации осуществляется процесс кругооборота основных средств (рис. 4).

|

В теории выделяют три метода начисления амортизации:

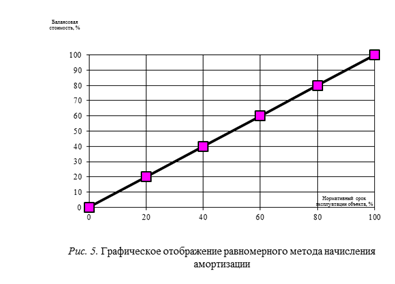

1) равномерный метод. Данный метод предполагает, что в течение всего нормативного срока эксплуатации стоимость объекта основных средств возмещается равными долями, т. е. каждый год на себестоимость готовой продукции будет списываться одна и та же часть первоначальной (балансовой) стоимости объекта основных средств (рис. 5). Предположим, что нормативный срок эксплуатации объекта пять лет, тогда каждый год на затраты будет списываться 1/5 балансовой стоимости (или 20 %);

2) прогрессивный метод. Данный метод предполагает, что в первые годы эксплуатации объекта основных средств на себестоимость готовой продукции списывается большая часть первоначальной стоимости, а в последующие годы – меньшая. В нашем примере, если при равномерном методе каждый год списывалось 20 %, то при использовании прогрессивного метода в первые годы эксплуатации объекта на затраты будет списываться больше, чем 20 %, а в последующие – меньше, чем 20 %;

3) регрессивный метод. Регрессивный метод предполагает, что в первые годы эксплуатации объекта основных средств на себестоимость готовой продукции списывается меньшая часть стоимости основных средств, а в последующие – большая часть. В нашем примере, если при равномерном методе каждый год списывалось 20%, то при использовании регрессивного метода в первые годы эксплуатации объекта на затраты будет списываться меньше, чем 20%, а в последующие – больше чем 20%.

Прогрессивный метод в первые годы эксплуатации объекта основных средств «завышает» себестоимость и, следовательно, уменьшает налогооблагаемую прибыль, т. е. прогрессивный метод можно рассматривать как одну из льгот по налогу на прибыль. Кроме этого, в первые годы предприятие быстрее создает амортизационный фонд, следовательно, имеет больше возможностей для расширения производства. В условиях инфляции использование прогрессивного метода предпочтительнее, так как амортизационный фонд обесценится меньше. Использование регрессивного метода в первые годы эксплуатации объекта создает условия для снижения себестоимости, следовательно, и для снижения цены, что может быть выгодно новым предприятиям или предприятиям, которые пытаются проникнуть на новый рынок, устанавливая низкие цены.

В российской практике предприятия имеют возможность использовать:

– равномерный способ в бухгалтерском учете и линейный метод в налоговом учете – аналоги равномерного метода;

– способ уменьшаемого остатка и способ пропорционально сумме чисел лет срока полезного использования в бухгалтерском учете и нелинейный метод в налоговом учете – аналоги прогрессивного метода. Кроме того, в Налоговом Кодексе предусмотрены иные механизмы ускорения (см. п.5.6).

Какие существуют виды оценок основных средств?

Виды оценки основных средств важно знать не только для корректного ведения бухгалтерского учета, но и для правильного расчета налоговых обязательств компании, ведь различные хозяйственные операции требуют применения разных оценок. О том, что должны помнить при этом ответственные за эту область работы сотрудники фирмы, пойдет речь в нашей статье.

Натуральная и денежная оценка основных средств предприятия

Как правило, компании при ведении учета ОС используют как натуральные показатели оценки, так и денежные. Что они из себя представляют?

Натуральные показатели оценки ОС — это какие-либо сведения об объекте ОС фирмы, характеризующие его с определенной качественной стороны. Например, производственные помещения характеризуются площадью, оборудование, необходимое для выполнения производственных операций, — мощностью и т. д.

Натуральные показатели в большинстве случаев приводятся в официальных сопроводительных документах к тому или иному ОС (в частности, в технических паспортах оборудования, в проектной документации по зданию и т. д.).

ВАЖНО! Натуральные показатели используются фирмой для планирования деятельности на перспективу, расчета плановых объемов производства. В учете такая информация отражается в инвентарной карточке объекта.

Денежные показатели оценки ОС призваны охарактеризовать конкретный объект ОС в едином стоимостном эквиваленте. Именно денежная оценка является наиболее значимой с точки зрения учета, поскольку на основании различных стоимостных оценок впоследствии выстраивается расчет налоговых обязательств фирмы, связанных с движением соответствующих ОС.

Денежная оценка ОС также выступает в роли вводной информации, на основании которой в фирме строится планирование как налоговых обязательств, так и перспективных объемов производства и показателей плановой рентабельности бизнеса.

Если в части натуральных оценок ОС больших трудностей с учетом не возникает (они определяются на основании техдокументации к объекту ОС и отражаются в инвентарной карточке), то денежная оценка ОС — более сложный и комплексный вопрос.

Что важно помнить о денежной оценке ОС?

Существует несколько видов стоимостных измерений ОС. К ним относятся, в частности, следующие виды стоимости:

- Первоначальная — это такая сумма расходов, которую фирма понесла в связи с приобретением того или иного ОС. Первоначальная стоимость ОС зависит от того, каким образом оно поступило. К примеру, если компания купила ОС, то первоначальной стоимостью будет цена приобретения плюс расходы, связанные с доведением ОС до состояния готовности к использованию в производстве.

ВАЖНО! На основании первоначальной стоимости компания впоследствии рассчитывает сумму амортизации по ОС.

- Текущая (восстановительная) — данная стоимость означает сумму, которую фирма вынуждена была бы заплатить, если бы возникла срочная необходимость заменить ОС на день проведения переоценки. Такой суммой может выступать рыночная цена, взятая из специальных справочников (статистических), цены изготовителей на аналогичные объекты ОС и т. д.

- Остаточная — такой стоимостью выступает первоначальная стоимость за вычетом начисленной амортизации. Корректно исчислять ее фирме необходимо, чтобы понимать степень физического износа оборудования.

- Ликвидационная — это стоимость объектов ОС, которые были полностью изношены и в связи с этим перестали использоваться фирмой в производстве. Примером такой стоимости выступает цена реализации лома, ранее являвшегося производственным оборудованием.

- Балансовая — как следует из наименования, это стоимость, по которой фирма учитывает ОС в балансе. Балансовой стоимостью может выступать как первоначальная (если фирма принимает к учету вновь приобретенное ОС), так и восстановительная (в отношении ОС, которые уже были в фирме на момент переоценки ОС) или остаточная стоимость.

- Рыночная — таковой выступает цена, по которой конкретное ОС (с присущими ему степенью износа и фактическим состоянием) может быть продано третьему лицу в условиях рынка. Для определения рыночной оценки ОС необходим оценщик.

Кроме того, если фирма применяет принципы МСФО, то она помимо указанного еще рассчитывает и справедливую стоимость.

Итоги

Специалистам учета на предприятии следует помнить, что существуют 2 группы оценки ОС: натуральная и денежная. При этом если натуральная оценка, как правило, характеризует объект с качественной стороны, то денежная требуется для расчета налоговых обязательств компании, а также для эффективного планирования деятельности. Поэтому любая фирма должна понимать, как корректно исчислить первоначальную, восстановительную, остаточную, ликвидационную, балансовую и рыночную стоимость.

Инструкция: как определить стоимость основных средств

Минимальная стоимость

В первую очередь необходимо разобраться с понятийной базой и ответить на главный вопрос, что представляют собой основные средства в 2021 году, минимальная стоимость и как она определяется.

Минимальная стоимость — это предельная величина, в соответствии с которой объекты признаются ОС.

В соответствии с ПБУ 06/01, в настоящее время имущественные объекты признаются основными средствами в том случае, если их минимальная стоимость равняется 40 000 рублей и более, и если они удовлетворяют следующим требованиям:

- срок использования актива не менее 12 месяцев;

- использование объекта ведется с целью извлечения финансово-экономической выгоды;

- исключается вариант последующей перепродажи имущества;

- их предназначение — оказание услуг и производство товаров (продукции).

В бюджетной сфере стоимостные ограничения вовсе отсутствуют. ОС в бюджетном учете может быть признан любой объект, отвечающий вышеперечисленным четырем условиям, независимо от его стоимости (п. 7 ФСБУ № 257н).

Рубрика по лимиту в налоговом учете была увеличена до 100 000 рублей еще в 2016. То есть для того чтобы приобретенное имущество числилось в учете как ОС, по нормам налогового законодательства его первоначальная стоимость должна составлять 100 000 и более.

Если объект приобретался дешевле установленного лимита, то бухгалтер имеет право моментально списать такой вид ОС как малоценное имущество. Амортизация начисляется только на активы с минимальной ценой, равной или больше 100 000.

По правилам, которые установил Налоговый кодекс РФ, величину лимита нельзя урегулировать положениями учетной политики организации.

Расчет среднегодовой стоимости

Среднегодовая стоимость ОС — это величина, которая используется в процессе расчета итогового годового показателя налога на имущество. Если учреждение фактически функционировало только лишь определенное количество месяцев, для вычисления среднегодовой стоимостной величины ОС учитывают 12 месяцев — общее число месяцев в году. Согласно п. 2 ст. 379 НК РФ, среднегодовая стоимостная величина ОС определяется как сумма авансовых платежей по налогу на имущество за периоды в три, шесть и девять месяцев отчетного года. Порядок вычисления среднегодовой стоимости ОС регулируется НК РФ (абз. 1 п. 4 ст. 376 НК РФ).

Среднегодовая стоимость основных средств, формула различается в зависимости от выбранного метода расчета:

- Базовый: Ср. с. = (ср. с. (н.г.) + ср. с. (к.г.)) / 2; н.г. — начало года, к.г. — конец года.

- Полная учетная цена: Ср. с. = ср. с (н.г.) = Р1 / 12 × ср. с. (введ) – Р2 / 12 × ср. с.(выб). Р1 и Р2 — количественное значение месяцев принятия и выбытия.

- Исчисление налога на имущество: Ср. с. = (ср. с. (n1) + ср. с. (n2) + … + ср. с. (nn) + ср. с. (к)) / 13. ср. с. (n1) – ср. с.; (nn) — остаточная цена имущественных объектов на первое число каждого месяца отчетного периода.

Ср. с. (к) — остаточная стоимостная величина объектов на последнее число каждого месяца.

13 = 12 месяцев отчетного периода + 1.

Расчет среднегодовой стоимости по балансу осуществляется для целей определения коэффициентов рентабельности учреждения.

Пример расчета

26.07.2021 НКО «Электротехника» приняла решение о присоединении к НКО «Мастерская Механик». До даты присоединения стоимостная величина объектов ОС была следующей:

| Дата | Электротехническое оборудование | ||

|---|---|---|---|

| Первоначальная цена | Амортизация | Остаточная цена | |

| 01.01.2019 | 545 000 | 9083 | 535 917 |

| 01.02.2019 | 545 000 | 18 166 | 526 834 |

| 01.03.2019 | 545 000 | 27 249 | 517 751 |

| 01.04.2019 | 545 000 | 36 332 | 508 668 |

| 01.05.2019 | 545 000 | 45 415 | 499 585 |

| 01.06.2019 | 545 000 | 54 498 | 490 502 |

| 01.07.2019 | 545 000 | 63 581 | 481 419 |

| 26.07.2019 | 545 000 | 72 664 | 472 336 |

Таким образом, рассчитанная величина среднегодовой ОС составит:

(535 917,00 + 526 834,00 + 517 751,00 + 508 668,00 + 499 585,00 + 490 502,00 + 481 419,00 + 472 336,00) / 13 = 310 232,00.

Такие методы подсчета среднегодовой цены имущественного капитала также являются актуальными и для ООО, и для бюджетных организаций.

Средняя стоимость

Средняя стоимостная величина высчитывается точно так же, как и среднегодовая стоимость ОС. Этот показатель применяется для исчисления авансов по имущественному налогу за определенный отчетный период. Согласно п. 2 ст. 379 НК РФ, авансовые платежи направляются по итогам первого квартала, первого полугодия и девяти месяцев.

Правила расчета показателя средней стоимости для имущественных объектов прописаны в Налоговом кодексе РФ (абзац 1 п. 4 ст. 376 НК РФ). Бухгалтеру надлежит рассчитывать среднюю стоимость следующим образом:

- вычислить сумму остаточной цены имущественных объектов ОС на первое число всех месяцев отчетного периода и месяца, который наступит по окончании отчетной даты;

- полученную сумму разделить на количество слагаемых из первого действия.

Из расчета исключаются сведения по ОС, которые не подлежат имущественному налогообложению или же облагаются налогом на имущество от иного актива по кадастровой стоимости.

Поясним, что такое кадастровая стоимость. Она определяется для земельного участка, находящегося в собственности организации, и представляет собой стоимостную величину объекта недвижимости, исчисленную на основании результатов государственной кадастровой оценки. Регулируется такая оценка 135-ФЗ от 29.07.1998.

Как увеличивается стоимость ОС

Принятие к учету, а также увеличение стоимости основных средств производится, согласно п. 7 ПБУ 6/01, на основании первоначальной стоимости за объекты, и эта величина не может изменяться (п. 14 ПБУ 6/01). Однако первоначальная стоимость может быть увеличена в ряде случаев:

- достройка;

- дооборудование;

- реконструкция;

- модернизация;

- переоценка.

Согласно Приказу Минфина РФ № 91н от 13.10.2003 (п. 42) и Приказу Минфина РФ № 94н от 31.10.2000, расходы на обновление ОС проводятся по дебету счета 08 «Вложения во внеоборотные активы» и по кредиту счетов, непосредственно связанных с вышеуказанными операциями.

Восстановительная стоимость основных средств — это фактическая стоимостная величина воспроизведения объектов, определяемая на основании проведенной процедуры переоценки. Учреждение вправе производить переоценку по состоянию на конец отчетного периода, используя следующие методы:

- индексация;

- прямой пересчет на основании подтвержденных рыночных цен.

Текущая (восстановительная) цена имущественных объектов — это тот объем денежных средств, который необходимо уплатить учреждению по факту переоценки при возникновении необходимости замены ОС. Переоценка производится непосредственно для определения восстановительной стоимости, исходя из рыночных цен и условий восстановления по состоянию на дату переоценки.

Виды оценки основных средств.

Планирование и учет воспроизводства основных фондов осуществляются в натуральных и стоимостных показателях. Натуральные измерители применяются при расчетах производственной мощности предприятий, организации производственного процесса, определении технического состояния средств труда и их качественной характеристики.

В экономике более широкое использование имеет система стоимостных показателей. В денежном выражении осуществляется сводный учет и планирование на всех уровнях управления воспроизводственным процессом основного капитала, а также начисление и использование амортизационного фонда, включение износа средств труда в себестоимость продукции, планирование объемов и источников финансирования капитальных вложений и др.

В управлении основными фондами используется дифференцированная система стоимостных оценок, которая определяется целевой установкой измерения стоимости основного капитала: для внутрипроизводственной деятельности и оценки результатов, для начисления амортизации и расчета налогов, для продажи и сдачи в аренду, залоговых операций и др. Базовыми видами оценок основных фондов являются: первоначальная, восстановительная и остаточная стоимость.

Полная первоначальная стоимость основных фондов представляет собой сумму фактических затрат в действующих ценах на: приобретение или создание средств труда: возведение зданий и сооружений, покупку, транспортировку, установку и монтаж машин и оборудования и др. По полной первоначальной стоимости основные фонды принимаются на баланс предприятия, и она остается неизменной в течение всего срока службы средств труда и пересматривается при переоценке основных фондов предприятия или уточняется при модернизации или капитальном ремонте. Амортизация основных фондов также начисляется с полной первоначальной стоимости. По этой цене средства труда планируются и учитываются в повседневной хозяйственной деятельности. Текущие цены и тарифы на основные фонды постоянно изменяются под влиянием факторов спроса и предложения, инфляции и т.п. С течением времени в первоначальной стоимости основных фондов накапливаются диспропорции и противоречия. Один и тот же станок или машина, приобретенные в разные годы, числятся по разной стоимости. Первоначальная стоимость основного капитала перестает отражать действительную его оценку в сегодняшних (текущих) условиях хозяйственной деятельности. Показатели, исчисляемые с использованием первоначальной стоимости фондов (капиталоотдача, рентабельность, платежеспособность, ликвидность и др.) перестают отражать их действительный уровень. Крупные проблемы возникают в управлении амортизацией, себестоимостью, а, следовательно, прибылью и налогами. Возникает необходимость переоценки основных фондов и приведения их к единым ценностным измерителям.

Восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях на момент переоценки. Она отражает затраты на приобретение и создание переоцениваемых объектов в ценах, тарифах и других нормативах, действующих на установленную дату.

Полная восстановительная стоимость – это сумма расчетных затратив приобретение или возведение новых средств труда, аналогичных переоцениваемым.

Остаточная стоимость основных фондов представляет собой разницу между полной первоначальной или полной восстановительной стоимостью и начисленным износом, т.е. это денежное выражение стоимости средств труда, не перенесенной на изготовляемую продукцию, на определенную дату. Остаточная стоимость позволяет судить о степени изношенности средств труда, планировать их обновление и ремонт. При проводимых переоценках фондов одновременно уточняется размер начисленного износа по каждой единице средств труда. Также определяется восстановительная стоимость с учетом износа. Она рассчитывается в процентах к полной восстановительной стоимости на основе данных бухгалтерского учета.

Ликвидационная стоимость основных средств — это стоимость реализации изношенных и снятых с производства основных фондов (часто цена лома).

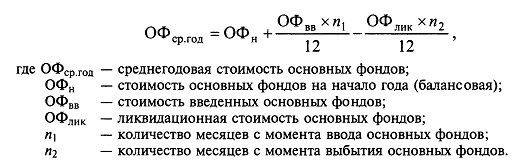

Для расчета экономических показателей определяется среднегодовая стоимость основных фондов. Расчет ведется на основе первоначальной стоимости основных фондов с учетом их ввода и ликвидации по формуле

Балансовая стоимость – стоимость, по которой, основные фонды учитываются в балансе предприятия по данным бухгалтерского учета об их наличии и движении. На балансе предприятия стоимость основных фондов числится в смешанной оценке: объекты, по которым производилась переоценка, учитываются по восстановительной стоимости на установленную дату, а новые средства труда, приобретенные (или возведенные) после переоценки, – по первоначальной стоимости. В практике работы предприятий и в методических материалах балансовая стоимость нередко рассматривается как первоначальная, так как восстановительная стоимость на момент последней переоценки совпадает с первоначальной стоимостью на эту дату.

Первоначальная стоимость основных средств

Первоначальная стоимость основных средств (ОС) – это оценка, в которой объекты ОС принимаются к бухгалтерскому учету (п. 7 ПБУ 6/01 ). Именно на сумму первоначальной стоимости основных средств при их принятии к бухгалтерскому учету делается проводка: Дебет счета 01 «Основные средства» — Кредит счета 08 «Вложения во внеоборотные активы» (Приказ Минфина от 31.10.2000 № 94н). А как определяется эта первоначальная стоимость? Об этом расскажем в нашей консультации.

Как формируется первоначальная стоимость ОС

Порядок формирования первоначальной стоимости объектов основных средств зависит от того, каким образом ОС поступают в организацию.

Так, если объект основных средств поступает в организацию за плату (например, по договору купли-продажи), его первоначальная стоимость складывается из всех фактических затрат на приобретение, сооружение и изготовление ОС, за исключением НДС и иных возмещаемых налогов. Такими фактическими затратами являются, в частности (п. 8 ПБУ 6/01 ):

- суммы, которые уплачиваются продавцу;

- стоимость доставки объекта ОС и приведения его в состояние, пригодное для использования;

- суммы, которые уплачиваются организациям по договорам строительного подряда;

- стоимость информационных и консультационных услуг, связанных с приобретением объекта ОС;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, госпошлина, которые уплачиваются при приобретении объекта ОС;

- вознаграждения посредническим организациям.

Когда объект ОС поступает в качестве вклада в уставный капитал, первоначальная стоимость основного средства определяется в размере денежной оценки, согласованной учредителями (п. 9 ПБУ 6/01 ). При этом важно учитывать требования законодательства, применяющиеся в отношении организаций конкретных организационно-правовых форм. Так, к примеру, в ООО стоимость ОС, которую согласовали учредители, не может превышать стоимость, определенную независимым оценщиком (п. 2 ст. 66.2 ГК РФ).

Если объект ОС получен безвозмездно, то его первоначальная стоимость определяется как текущая рыночная стоимость имущества на дату принятия к бухгалтерскому учету на счет 08 (п. 10 ПБУ 6/01 ).

Возможен такой вариант, когда объект ОС поступает в организацию по договору, предусматривающему его исполнение неденежными средствами (например, по договору мены). В этом случае первоначальная стоимость ОС будет определяться в размере стоимости ценностей, переданных или подлежащих передаче организацией. Такая стоимость рассчитывается как цена, по которой организация обычно продает эти ценности. Если стоимость передаваемых ценностей установить нельзя, объекты ОС принимаются к бухучету по рыночной стоимости аналогичных объектов ОС (п. 11 ПБУ 6/01 ).

О том, какие бухгалтерские проводки делаются при принятии объектов основных средств к учету при каждом из описанных выше способов, мы рассказывали в отдельном материале.

Если объект в дальнейшем будет переоцениваться, у основного средства возникнет такой вид оценки, как восстановительная стоимость.

Стоимость, по которой объект ОС первоначально принят к учету (первоначальная стоимость) может изменяться не только при переоценке, но и при достройке, дооборудовании, реконструкции, модернизации и частичной ликвидации объектов ОС (п. 14 ПБУ 6/01 ).

Оценка основных средств

Оценка основных средств – методика учета средств труда, имеющих натуральную форму и подлежащих использованию для производственной или иной уставной деятельности более года. Их износ, а также перенесение стоимости в себестоимость конечного продукта, отражается в бухгалтерских документах с помощью амортизации. За единицу учета названных активов принят инвентарный объект.

Правила оценки основных средств субъектами хозяйствования, например, юридическими лицами (кроме финансовых учреждений и государственных структур), регламентированы утвержденным Минфином ПБУ 6/01.

Состав основных средств хозяйствующего субъекта

Предприятие вправе учитывать в этом качестве актив:

Предприятие вправе учитывать в этом качестве актив:

- предполагающий возможность получения дохода;

- применяемый в целях реализации уставных видов деятельности, для нужд управления компанией либо передачи в аренду сторонним лицам;

- подлежащий расходованию на протяжении длительного срока;

- который субъект хозяйствования не планирует перепродавать.

К числу ключевых активов можно отнести: здания, внутрихозяйственные дороги, силовые машины, автотранспорт, многолетние насаждения, скот и птица.

Первоначальная стоимость

В отношении возмездно приобретенных активов первоначальная стоимость отображается исходя из затрат субъекта хозяйствования на их приобретение, строительство или изготовление. При расчете стоимости объекта в составе его закупочной цены не учитывается НДС и возмещаемые пошлины.

В качестве фактических издержек на приобретение актива рассматриваются суммы, уплаченные:

- поставщику;

- перевозчику за доставку;

- застройщику или подрядчику за возведение или изготовление;

- консалтинговой компании за информационные услуги, полученные в связи с подбором и приобретением;

- посреднику, через которого куплены активы;

- лицу, производящему пуск и наладку;

- в государственную казну в качестве невозмещаемых налогов и таможенных пошлин.

В первоначальную учетную цену не включаются общехозяйственные затраты.

Применительно к активам, внесенным в уставный капитал соучредителями, первоначальная стоимость – это денежная оценка, которую согласовывает администрация.

Первоначальная стоимость подаренных либо безвозмездно полученных активов, указывается согласно их рыночной стоимости в день приема на баланс.

Касательно основных средств, полученных по бартеру или возмездным сделкам, предполагающим оплату в натуральной форме, первоначальной учетной стоимостью считается себестоимость ценностей, переданных взамен.

Капитальные вложения в повышение плодородия земель и многолетние насаждения относятся к основным средствам в объеме документально подтвержденных затрат.

Переоценка по текущей (восстановительной) стоимости

Субъект предпринимательства вправе производить такую переоценку в отношении группы однородных объектов в конце календарного года. В дальнейшем эти активы подлежат регулярной переоценке: отображенная в бухгалтерских документах цена не должна существенно различаться с текущей.

Субъект предпринимательства вправе производить такую переоценку в отношении группы однородных объектов в конце календарного года. В дальнейшем эти активы подлежат регулярной переоценке: отображенная в бухгалтерских документах цена не должна существенно различаться с текущей.

Переоценка актива происходит с помощью математического перерасчета:

- первоначальной либо текущей стоимости;

- суммы амортизации.

Результаты переоценки обособленно отображаются в бухгалтерском учете.

Дооценка объекта основных средств

Если вследствие переоценки актива его стоимость увеличилась, сумма дооценки увеличивает добавочный капитал юридического лица. Дооценка должна быть зачислена в финансовый результат в составе прочих доходов, если:

- она оказалась равна уценке, рассчитанной в предыдущие налоговые периоды;

- уценка была оформлена как прочие расходы.

Уценка объекта основных средств

Уценка актива подлежит отображению в финансовых результатах как прочие расходы. Она может быть отнесена в уменьшение добавочного капитала хозяйствующего субъекта, сформированного за счет сумм дооценки этого же объекта в предыдущие отчетные периоды.

В случае выбытия актива с баланса сумма дооценки относится к нераспределенной прибыли.

Амортизация основных средств

Это общепринятая методика погашения стоимости активов, отнесенных к основным средствам.

Не начисляется на законсервированные активы, исключенные из цикла производственной деятельности.

Амортизация также не исчисляется по активам некоммерческих учреждений. Вместо этого на забалансовом счете отображаются сведения о суммах износа, рассчитанного по линейной методике.

Не подлежат амортизации активы с неизменными потребительскими свойствами, например – земля, природные объекты, музейные экспонаты и подобное.

Методики исчисления:

- линейная;

- уменьшаемого остатка;

- постепенного уменьшения стоимости пропорционально сроку полезного использования;

- списания стоимости исходя из объема изготовленной с использованием актива продукции или проведенных с ее применением работ.

Выбранный способ амортизации группы однородных активов не подлежит замене. Он должен применяться на протяжении всего срока использования предметов, включенных в такую группу.

Выводы

Оценка основных средств требуется, чтобы учитывать материальные активы, используемые предприятием в натуральном виде. Выбор способа первоначальной оценки предопределен способом и источником его приобретения. Кроме первичной выделяют также восстановительную и остаточную стоимость активов. При необходимости субъект хозяйствования производит их переоценку.

Оценка основных средств: минимальная и первоначальная стоимость, виды

Для целей бухгалтерского учета в соответствии с п. 7 ПБУ 6/01 при поступлении основных средств в организацию их оценка должна производиться по первоначальной стоимости, состоящей из фактических затрат на их приобретение, возведение (сооружение) и изготовление, включая расходы по доставке, монтажу и установке, из процентов за кредит, уплат госпошлины и других расходов. В балансе организации они показываются по остаточной стоимости, включаемой в его валюту.

Порядок формирования первоначальной стоимости основных средств зависит от способов их поступления в организацию.

1. Первоначальной стоимостью основных средств, внесенных в счет вкладов в уставный капитал, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством РФ.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются: суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также организациями за осуществление работ по договорам строительного подряда и иным договорам за информационные и консультационные услуги, связанные с приобретением основных средств; регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств; таможенные пошлины; невозмещаемые налоги, уплачиваемые в связи с приобретение объекта основных средств; вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств; иные затраты, непосредственно связанные с приобретением, изготовлением объекта основных средств (в частности проценты по заемным средствам, привлеченным для приобретения, сооружения или изготовления этого объекта, если они начислены до принятия объекта к бухгалтерскому учету). Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретение основных средств.

В соответствии с п. 5.3 Методических рекомендаций по налогу на прибыль [6, С. 33] основные средства, полученные в виде вклада в уставный капитал организации, в целях налогообложения принимаются по остаточной стоимости полученного объекта, которая определяется по данным налогового учета у передающей стороны. При таком поступлении объектов основных средств в организацию могут возникнуть различия в оценке первоначальной стоимости объектов в бухгалтерском и налоговом учете.

Например, если денежная оценка основных средств, согласованная учредителями, будет меньше или больше его остаточной стоимости, отраженной в документах передающей стороны, то в налоговом учете должна быть отражена остаточная стоимость основного средства, а в бухгалтерском учете – денежная оценка, согласованная учредителями.

2. Первоначальной стоимостью основных средств, полученных организацией безвозмездно, признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

В соответствии с п. 12 ПБУ 6/01 [14, С. 34] в первоначальную стоимость основных средств, поступивших в организацию безвозмездно, могут также включаться фактические затраты организации на доставку этих основных средств и приведение их в состояние, пригодное для использования.

Для целей налогового учета при безвозмездном получении объектов основных средств их первоначальная стоимость формируется как сумма дохода, признанного организацией в составе внереализационных доходов (п. 8 статьи 250 НК РФ) [6, С. 33], и расходов организации, связанных с доведением этого объекта до состояния, пригодного к эксплуатации.

В соответствии с п. 8 статьи 250 НК РФ [6, С. 33] при безвозмездном получении основных средств их первоначальная стоимость определяется исходя из рыночных цен, но не ниже остаточной стоимости по данным налогового учета передающей стороны.

Для целей налогообложения определение текущей рыночной стоимости основных средств осуществляется в соответствии с требованиями статьи 40 НК РФ [6, С. 33]. При этом информация о ценах должна быть подтверждена организацией – получателем имущества документально или путем проведения независимой оценки.

При таком поступлении основных средств в организацию также могут возникнуть различия в оценке первоначальной стоимости объектов основных средств в бухгалтерском и налоговом учете.

Например, если рыночная цена полученного безвозмездно основного средства будет меньше его остаточной стоимости, отраженной в документах передающей стороны, то в налоговом учете должна быть отражена остаточная стоимость основного средства, а в бухгалтерском учете – его рыночная стоимость.

3. Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией.

Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей, т.е. по рыночной цене.

Признание сделки товарообменной влечет за собой особый порядок документирования и бухгалтерского учета операций по обмену товарами.

Товарообменные операции отражаются в бухгалтерском учете в два этапа: передача (реализация) собственных товаров другой организации и принятие к учету товаров, поступивших от этой другой организации.

В соответствии с п. 12 ПБУ 6/01 [14, С. 33] в первоначальную стоимость основных средств, поступивших в организацию в обмен на другое имущество, могут также включаться фактические затраты организации на доставку этих основных средств и приведение их в состояние, пригодное для использования.

С учетом последней нормы первоначальная стоимость приобретенного путем обмена объекта основных средств формируется из рыночной стоимости передаваемого в обмен имущества (продукции, товаров, материально-производственных запасов, объектов основных средств и др.), а также фактических затрат организации на доставку этих основных средств и приведение их в состояние, пригодное для использования (без учета НДС).

Аналогично, организация, передающая объекты основных средств, также принимает к бухгалтерскому учету получаемое в обмен на них имущество по рыночной цене выбывающих объектов основных средств.

Главой 25 НК РФ [6, С. 33] порядок определения первоначальной стоимости основных средств, поступивших в обмен на другое имущество, для целей налогового учета по налогу на прибыль не установлен.

В данном случае можно руководствоваться порядком налогообложения товарообменных операций, установленным главой 21 НК РФ [6, С. 33].

В соответствии с п.2 статьи 154 главы 21 НК РФ [6, С. 33] при реализации товаров по товарообменным операциям налоговая база по НДС определяется как стоимость передаваемого организацией имущества, исчисленная исходя из рыночных (договорных) цен и без включения налога на добавленную стоимость.

Данную норму целесообразно использовать и для целей налогообложения по налогу на прибыль. Таким образом, при приобретении объектов основных средств путем обмена их первоначальной стоимостью для целей налогового учета следует признавать рыночную (договорную) цену передаваемого в обмен имущества

Оценка объекта основных средств, стоимость которого при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Центрального банка РФ, действующему на дату принятия объекта к бухгалтерскому учету.

5. Первоначальной стоимостью основных средств, приобретенных за плату (как новых, так и бывших в эксплуатации), признается сумма фактических затрат организации на приобретение, сооружение и изготовление за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Перечень фактических затрат на приобретение, сооружение и изготовление основных средств установлен п. 8 ПБУ 6/01 [14, С. 33].

Для целей бухгалтерского учета первоначальная стоимость основных средств при их изготовлении силами самой организацией определяется исходя из фактических затрат, связанных с производством этих основных средств.

Учет и формирование затрат на производство основных средств осуществляется организацией в порядке, установленном для учета затрат соответствующих видов продукции, изготавливаемых этой организацией.

Для целей налогового учета в соответствии с п. 1 статьи 257 НК РФ первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм возмещаемых налогов, в частности возмещаемого налога на добавленную стоимость.

Несмотря на сходство в определении первоначальной стоимости основных средств для целей бухгалтерского и налогового учета, имеются некоторое различия в признании отдельных видов расходов, связанных с приобретением основных средств за плату.

Различное признание в бухгалтерском и налоговом учете отдельных расходов, связанных с приобретением основных средств за плату, может приводить к различной оценке их первоначальной стоимости для целей бухгалтерского и налогового учета.

В соответствии с п. 5 статьи 270 НК РФ [6, С. 33] расходы организации по приобретению и созданию амортизируемого имущества (в том числе основных средств) относятся к расходам, не учитываемым в целях налогообложения. Указанные расходы образуют первоначальную стоимость основных средств, которая впоследствии погашается путем начисления амортизации в течение срока их полезного использования

В соответствии с п. 5.3 Методических рекомендаций по налогу на прибыль для целей налогового учета первоначальная стоимость объекта основных средств собственного производства определяется на базе прямых расходов как стоимость готовой продукции, определяемой в соответствии со статьей 319 НК РФ [6, С. 33].

В данном случае имеется в виду ситуация, когда организация переводит в состав основных средств изготавливаемую в самой организации продукцию, например, при использовании в машиностроительной организации на производственные цели в качестве основного средства токарного станка собственного производства.

При таком поступлении основных средств в организацию также будут возникать различия в оценке первоначальной стоимости объектов основных средств в бухгалтерском и налоговом учете.

В рассматриваемом случае первоначальная стоимость объекта основных средств для целей налогового учета должна определяться в сумме прямых расходов, величина которой будет меньше величины первоначальной стоимости основного средства, определяемой для целей бухгалтерского учета в сумме всех фактических затрат, связанных с его сооружением, изготовлением и приведением в состояние, пригодное для использования.

Приведенная выше норма не относится к основным средствам, которые организация изготавливает не в виде продукции собственного производства, а специально, например, путем изготовления или сооружения объекта основных средств хозяйственным способом.

В соответствии с п. 5.3 Методических рекомендаций по налогу на прибыль при изготовлении (сооружении) объекта основных средств хозяйственным способом формирование его первоначальной стоимости осуществляется в общеустановленном порядке путем суммирования всех расходов, связанных с сооружением объекта, и доведением до состояния, пригодного к эксплуатации [6, С. 33].

Первоначальная стоимость конкретного объекта основных средств может изменяться при производстве работ капитального характера, т.е. в случаях достройки, дооборудования, реконструкции и частичной ликвидации и переоценки соответствующих объектов. При реконструкции и модернизации объекта первоначальная его стоимость увеличивается, если в результате реконструкции и модернизации улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения). Увеличение (уменьшение) первоначальной стоимости основных средств относится на добавочный капитал.

Источники:

http://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/kakie_suwestvuyut_vidy_ocenok_osnovnyh_sredstv/

http://gosuchetnik.ru/bukhgalteriya/kak-opredelit-stoimost-osnovnykh-sredstv

http://studfile.net/preview/5855843/page:25/

http://glavkniga.ru/situations/k505069

http://utmagazine.ru/posts/13041-ocenka-osnovnyh-sredstv

http://studbooks.net/1424297/buhgalterskiy_uchet_i_audit/pervonachalnaya_otsenka_osnovnyh_sredstv

http://glavkniga.ru/situations/s502742