Экономика предприятия_1 / Заоч_Драгунова / ИДПО_Драгунова / Амортизация

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 1.

Расчёт амортизационных отчислений.

амортизацию основных средств.

начислять амортизационные отчисления.

Амортизация основных фондов (основных средств) – это постепенное перенесение стоимости основных фондов в процессе их эксплуатации на стоимость производимой продукции. Экономически амортизация возмещает износ объектов основных фондов, обеспечивает их сохранность в денежном выражении. Иными словами, амортизация – денежное выражение износа основных фондов в процессе их производительного функционирования.

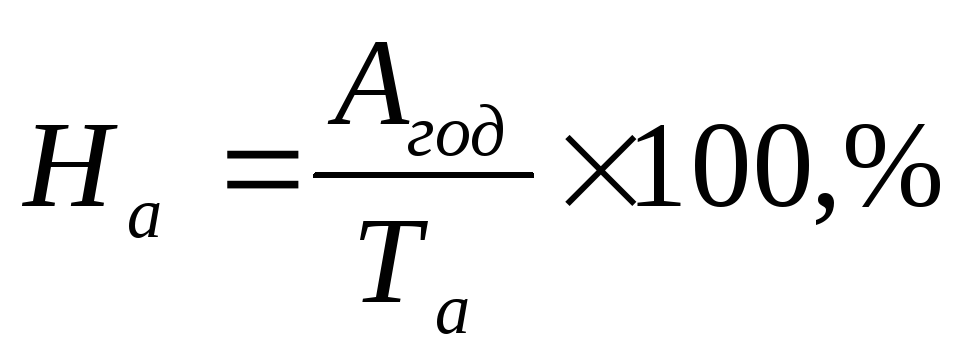

Сумма стоимости износа основных фондов за период времени называется амортизационными отчислениями. Величина годовых амортизационных отчислений зависит от стоимости объектов основных фондов и от времени их эксплуатации. В практической деятельности удобнее начислять амортизационные отчисления при помощи нормы амортизации.

Норма амортизационных отчислений, или норма амортизации, – это выраженное в процентах отношение сумы амортизационных отчислений к стоимости основных фондов (основных средств).

Наиболее распространённым методом начисления амортизации является линейный метод, при котором износ объектов основных фондов начисляется равными частями в течение всего срока их службы.

При линейном (равномерном) методе начисления амортизации годовая норма амортизации на полное восстановление (реновацию) определяется по формуле:

, так как

, так как  , то

, то

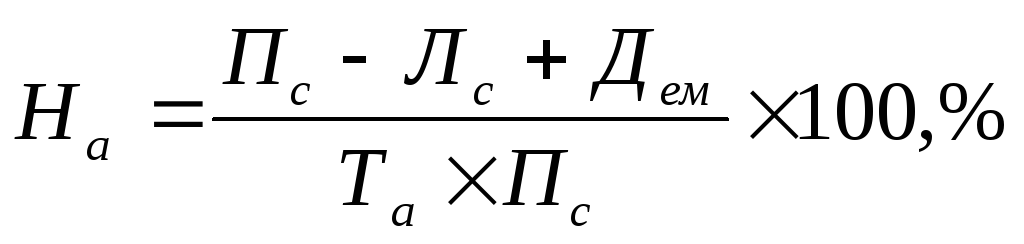

Где На – годовая норма амортизационных отчислений , %;

Пс – первоначальная стоимость объекта основных фондов, руб.;

Лс-– ликвидационная стоимость основных фондов, руб.;

Дем – стоимость демонтажа ликвидируемых основных фондов и других затрат, связанных с ликвидацией, руб.;

Та – амортизационный период (срок службы объекта), лет.

Месячная норма амортизации равна 1/12 годовой номы амортизации.

Амортизационные отчисления по основным средствам начинаются с первого месяца, следующего за месяцем принятия объекта на бухгалтерский учет, и осуществляются до полного погашения стоимости объекта либо его списания с бухгалтерского учета в связи с прекращением права собственности или иного вещного права.

Годовые амортизационные отчисления начисляются одним из следующих способов:

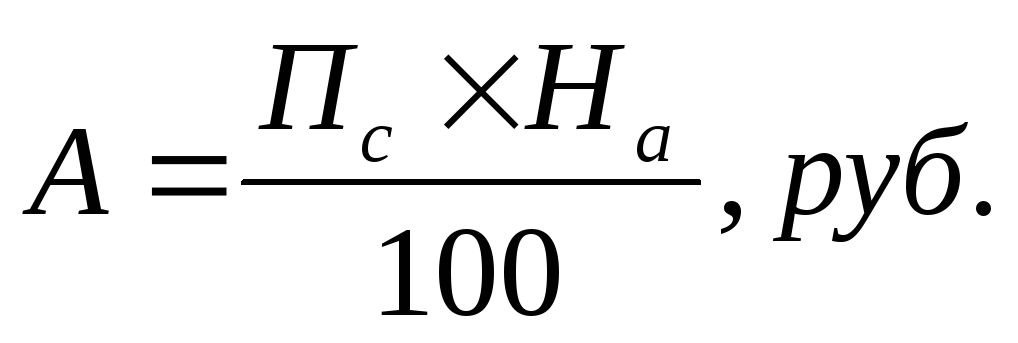

– «линейным способом», исходя из первоначальной стоимости основных средств и нормы амортизации по формуле:

Если ликвидационная стоимость основных фондов и стоимость демонтажа ликвидируемых основных фондов и других затрат, связанных с ликвидацией не заданы или неизвестны, тогда норма амортизации на полное восстановление (реновацию) при линейном способе начисления амортизационных отчислений определяется по формуле:

Например: Приобретен объект стоимостью 620 тыс. руб. со сроком полезного использования 5 лет.

1) Годовая норма амортизационных отчислений:

2) Годовая сумма амортизационных отчислений:

– «способом уменьшаемого остатка», исходя из остаточной стоимости основных средств и нормы амортизации по формуле:

Износ – сумма ранее начисленного износа (амортизации), руб.

тогда

Норма амортизации при способе уменьшаемого остатка определяется по формуле:

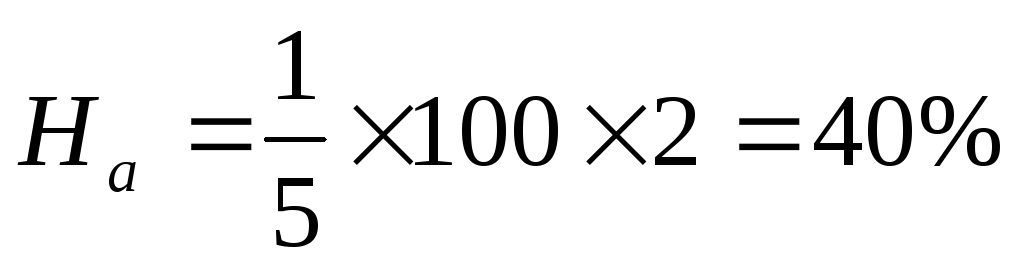

Приобретен объект основных средств стоимостью 500 тыс. руб. со сроком полезного использования 5 лет. Коэффициент ускорения — 2.

1) Годовая норма амортизационных отчислений:

2) Годовая сумма амортизационных отчислений: 1-й год –

2-й год –

3-й год –

4-й год –

5-й год — оставшаяся сумма

– «способом списания стоимости по сумме числа лет срока полезного использования», исходя из первоначальной стоимости основных средств и нормы амортизации.

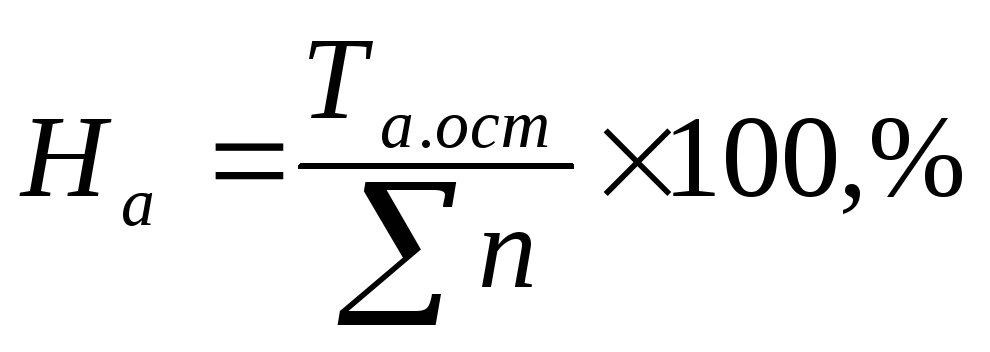

Норма амортизации исчисляется как годовое соотношение, где в числителе — число лет, остающихся до конца срока службы объекта (Та.ост), в знаменателе — сумма чисел лет срока службы объекта (Σп) по формуле:

Приобретен объект основных средств стоимостью 1500 тыс. руб. Срок полезного использования — 5 лет.

1) Сумма чисел лет срока службы:

2) 1-й год – Годовая норма амортизационных отчислений:

Сумма годовых амортизационных отчислений:

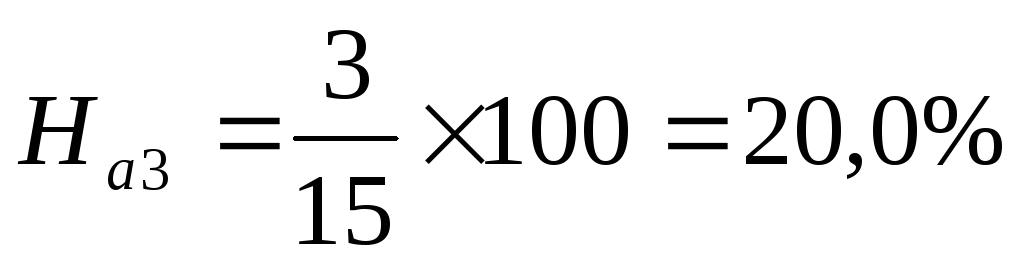

2-й год – Годовая норма амортизационных отчислений:

Сумма годовых амортизационных отчислений:

3-й год – Годовая норма амортизационных отчислений:

Сумма годовых амортизационных отчислений:

4-й год – Годовая норма амортизационных отчислений:

Сумма годовых амортизационных отчислений:

5-й год – Годовая норма амортизационных отчислений:

Сумма годовых амортизационных отчислений:

– «способом списания стоимости пропорционально объему продукции (работ)», исходя из первоначальной стоимости основных средств, объема выпуска продукции в натуральном выражении в отчетном периоде и нормы амортизации на 1единицу продукции (объёма работ) за весь срок полезного использования основных средств.

Норма амортизации на 1 единицу предполагаемого объема продукции (работ) за весь срок полезного использования основных средств определяется по формуле:

,

,

а сумма годовых амортизационных отчислений в текущем году:

Приобретен автомобиль грузоподъемностью более 2 т с предполагаемым пробегом 400 тыс. км стоимостью 1800 тыс. руб. В отчетном периоде пробег составляет 5 тыс. км. Решение

Норма амортизации на единицу продукции:

%

%

Сумма амортизационных отчислений за отчетный период:

По группе однородных объектов основных средств выбранный способ применяется в течение всего срока полезного использования. В течение отчетного года амортизационные отчисления начисляются ежемесячно независимо от применяемого способа начисления в размере ‘/12 годовой суммы.

Что такое норма амортизации основных средств простыми словами – расчет, формулы и примеры

В отношении каждого основного средства применяются понятия амортизации и нормы.

В отношении каждого основного средства применяются понятия амортизации и нормы.

Первый термин означает последовательный процесс переноса стоимость объекта на производимую продукцию, услуги в расходы. Второй – процентный показатель возмещения стоимости основного средства, который зависит от срока полезного использования.

+7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ

+7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ

| Срок службы амортизационного имущества, в годах | Амортизационная группа |

| 1 – 2 | 1 |

| более 2-х, но до 3-х | 2 |

| более 3-х, но до 5 | 3 |

| более 5, но до 7 | 4 |

| более 7, но до 10 | 5 |

| более 10, но до 15 | 6 |

| более 15, но до 20 | 7 |

| более 20, но до 25 | 8 |

| более 25, но до 30 | 9 |

| более 30 | 10 |

На основании выше представленных сроков службы определяются нормы амортизации по каждому элементу ОС. Другими словами, устанавливается объем ресурсов, которые выведены из-под налогообложения, вследствие чего формируется финансовая база воспроизводства ОФ.

Оборудование, подлежащее амортизации

Это то, которое находится в собственности компании и имеет первоначальную стоимость, начиная от 10 тыс. руб.

В соответствии с действующими нормами, не подлежит данной процедуре следующее оборудование:

- если оно на консервации уже более 3-х месяцев;

- если оно на реконструкции (модернизации) больше года;

- если оно было передано безвозмездно.

Нормы амортизации оборудования, которое эксплуатируется в агрессивных условиях, вычисляются посредством специального установленного предприятием коэффициента.

Денежное выражение амортизации ОФ

Это амортизационные отчисления, которые включаются в себестоимость производимой продукции для последующего инвестирования. Как уже упоминалось ранее, их нормы устанавливаются в процентах от существующей балансовой стоимости ОФ. Амортизация начисляется каждый месяц. Ее прекращают начислять в отношении выбывших объектов с 1-го числа последующего месяца.

Накопление амортизационных отчислений, их расходование в бухучете не отражается отдельно. Они идут на финансирование капвложений, долгосрочных инвестиций. Амортизационные отчисления расходуются на полное (частичное) восстановление.

В случае с полным капитальным ремонтом они должны покрывать и физический износ, и моральный ввиду того, что технически устаревшие ОС экономически невыгодны для эксплуатации даже при условии их физической пригодности.

Амортизационные отчисления как инструмент госполитики в сфере производственных инвестиций

Достижение существенных структурных сдвигов производится в первую очередь посредством норм амортизации. Начисленные АО при помощи фонда производственного развития направляются на восстановление ОФ в полном объеме. Это приобретает форму капвложений, посредством которых заканчивается кругооборот ранее авансированной стоимости, а также производится допинвестирование средств по причине расширения производства, совершенствования его материальной, технической базы.

Невозможно обеспечить расширенное воспроизводство лишь за счет АО, так как они предназначены в первую очередь для простого воспроизводства. В связи с этим существенная часть капвложений обеспечивается национальным доходом, при этом капзатраты реинвестируются в первую очередь собственными средствами предприятия. Также туда отправляется акционерный, паевой капитал, кредитные ресурсы, а иногда средства внебюджетных фондов, бюджетные ассигнования.

Важное место в составе средств предприятия, применяемых в качестве капвложений, занимает прибыль. На сегодняшний день можно наблюдать тенденцию увеличения доли и абсолютного размера прибыли в источниках инвестирования капвложений.

Напоследок стоит напомнить, что в статье были рассмотрены такие понятия, как износ, амортизационные отчисления, норма амортизации, срок службы и прочее.

Как считать амортизацию

Основные средства и нематериальные активы — это имущество и нематериальные ценности организации, которое используется в её деятельности и способны приносить организации доход от владения ими и их использования в течение долгого периода времени — не менее 1 года (станки, инструмент, автомобили, недвижимость, патенты на изобретения, лицензионные или авторские права, товарные знаки и т.д).

Со временем станки устаревают, инструмент изнашивается, здания разрушаются, старые патенты заменяются на новые, более технологичные. А если вы, например, захотите продать свой станок или здание, то возникает вопрос — а какова же его реальная стоимость с учетом активного использования? Не может же 3-летняя «Газель» стоить по цене новой. Так мы приходим к необходимости учитывать износ основного средства (нематериального актива) или его обесценивание со временем. С учетом нам поможет амортизация.

Сдавайте отчётность без бухгалтерских знаний

Эльба подготовит бухотчётность для ООО. Сервис простой: вам не нужно знать проводки. Отчёты по налогам и за сотрудников тоже сформируются сами.

Что же такое амортизация?

Амортизация — это процесс периодического переноса начальной стоимости основного средства или нематериального актива на производственные, коммерческие или общехозяйственные расходы — в зависимости от того, как этот актив используется.

Есть несколько способов амортизации, но юрлицам на УСН, вероятно, стоит выбирать самый простой — линейный способ амортизации.

Линейный способ заключается в том, что в течение всего срока полезного использование основное средство или нематериальный актив списываются равными долями. Амортизацию начисляют ежемесячно, начиная со следующего месяца после введения имущества в эксплуатацию, и до тех пор, пока не амортизируют полностью первоначальную стоимость основного средства или нематериального актива.

Как мы можем посчитать амортизацию?

Как видно из формулы, необходимо будет определить первоначальную стоимость и срок полезного использования для расчета ежемесячной суммы амортизации. Если с суммой первоначальной стоимостью проблем нет, то определить срок использования — порой сложная задача.

Определяем срок полезного использования

Для нематериального актива срок полезного использования устанавливает сама фирма. Это срок в течение которого НМА будет использоваться и тем самым приносить доход.

Для основных средств в бухгалтерском учете предприятие тоже может установить срок использования самостоятельно, но не лишним будет согласовать этот срок с уже разработанными нормами и классификаторами.

Поэтому для определения срока полезного использования мы рекомендуем воспользоваться классификатором основных средств по амортизационным группам, утвержденным Постановлением Правительства №1 от 01.01.2002.

Если основное средство относится к нескольким группам амортизации — выбор срока полезного использования рекомендуем делать из диапазона тех групп, к которым оно относится, исходя из предполагаемого времени эксплуатации объекта основных средств.

Таким образом, станет возможным получить сумму ежемесячной амортизации.

Если необходимо определить сумму амортизационных отчислений за период, например, на 01.01.2019, то следует сначала определиться с датой ввода в эксплуатацию, а затем посчитать, сколько ежемесячных сумм амортизации должно было быть произведено. Таким образом, можно ежемесячную сумму амортизации умножить на количество месяцев с момента ввода в эксплуатацию.

Пример расчета

ООО «Ромашка» купила легковой автомобиль за 600 000 руб 22.02.2016 и ввела его в эксплуатацию 10.03.2016.

На 01.01.2021 необходимо определить сумму амортизации за период использования.

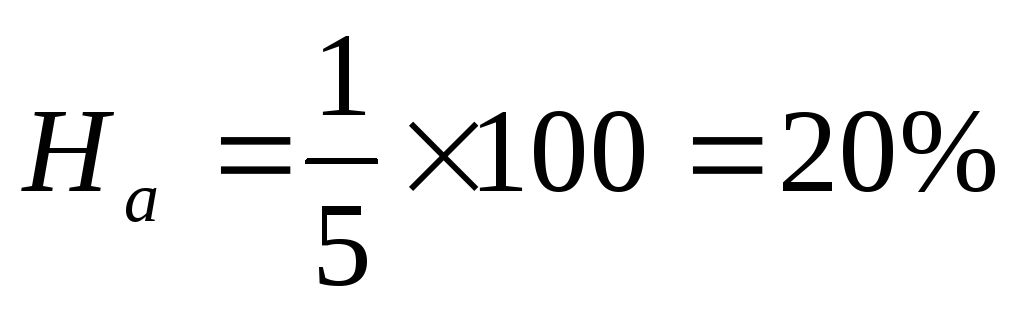

Автомобили легковые согласно классификатору относятся к третьей амортизационной группе со сроком полезного использования от 3х до 5 лет. Мы выбираем, например, 5 лет — автомобиль надежный, и мы собираемся долго его эксплуатировать.

Годовая норма амортизации получается равна: 100% / 5 лет = 20 %

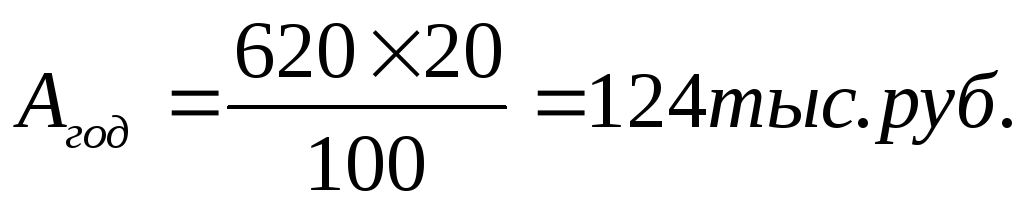

Ежегодная сумма амортизации равна 600 000 руб * 20 % = 120 000 руб.

Ежемесячная сумма амортизации равна 120 000 руб / 12 мес. = 10 000 руб.

Ввели основное средство в эксплуатацию 10.03.2016, таким образом, до 01.01.2021 оно эксплуатировалось в течение 9 + 12 + 12 = 33 полных месяцев.

На 01.01.2021 сумма амортизации составит 33 мес. * 10 000 руб = 330 000 руб.

Справочная / ООО

Как считать амортизацию

Основные средства и нематериальные активы — это имущество и нематериальные ценности организации, которое используется в её деятельности и способны приносить организации доход от владения ими и их использования в течение долгого периода времени — не менее 1 года (станки, инструмент, автомобили, недвижимость, патенты на изобретения, лицензионные или авторские права, товарные знаки и т.д).

Со временем станки устаревают, инструмент изнашивается, здания разрушаются, старые патенты заменяются на новые, более технологичные. А если вы, например, захотите продать свой станок или здание, то возникает вопрос — а какова же его реальная стоимость с учетом активного использования? Не может же 3-летняя «Газель» стоить по цене новой. Так мы приходим к необходимости учитывать износ основного средства (нематериального актива) или его обесценивание со временем. С учетом нам поможет амортизация.

Сдавайте отчётность без бухгалтерских знаний

Эльба подготовит бухотчётность для ООО. Сервис простой: вам не нужно знать проводки. Отчёты по налогам и за сотрудников тоже сформируются сами.

Что же такое амортизация?

Амортизация — это процесс периодического переноса начальной стоимости основного средства или нематериального актива на производственные, коммерческие или общехозяйственные расходы — в зависимости от того, как этот актив используется.

Есть несколько способов амортизации, но юрлицам на УСН, вероятно, стоит выбирать самый простой — линейный способ амортизации.

Линейный способ заключается в том, что в течение всего срока полезного использование основное средство или нематериальный актив списываются равными долями. Амортизацию начисляют ежемесячно, начиная со следующего месяца после введения имущества в эксплуатацию, и до тех пор, пока не амортизируют полностью первоначальную стоимость основного средства или нематериального актива.

Как мы можем посчитать амортизацию?

Как видно из формулы, необходимо будет определить первоначальную стоимость и срок полезного использования для расчета ежемесячной суммы амортизации. Если с суммой первоначальной стоимостью проблем нет, то определить срок использования — порой сложная задача.

Определяем срок полезного использования

Для нематериального актива срок полезного использования устанавливает сама фирма. Это срок в течение которого НМА будет использоваться и тем самым приносить доход.

Для основных средств в бухгалтерском учете предприятие тоже может установить срок использования самостоятельно, но не лишним будет согласовать этот срок с уже разработанными нормами и классификаторами.

Поэтому для определения срока полезного использования мы рекомендуем воспользоваться классификатором основных средств по амортизационным группам, утвержденным Постановлением Правительства №1 от 01.01.2002.

Если основное средство относится к нескольким группам амортизации — выбор срока полезного использования рекомендуем делать из диапазона тех групп, к которым оно относится, исходя из предполагаемого времени эксплуатации объекта основных средств.

Таким образом, станет возможным получить сумму ежемесячной амортизации.

Если необходимо определить сумму амортизационных отчислений за период, например, на 01.01.2019, то следует сначала определиться с датой ввода в эксплуатацию, а затем посчитать, сколько ежемесячных сумм амортизации должно было быть произведено. Таким образом, можно ежемесячную сумму амортизации умножить на количество месяцев с момента ввода в эксплуатацию.

Пример расчета

ООО «Ромашка» купила легковой автомобиль за 600 000 руб 22.02.2016 и ввела его в эксплуатацию 10.03.2016.

На 01.01.2021 необходимо определить сумму амортизации за период использования.

Автомобили легковые согласно классификатору относятся к третьей амортизационной группе со сроком полезного использования от 3х до 5 лет. Мы выбираем, например, 5 лет — автомобиль надежный, и мы собираемся долго его эксплуатировать.

Годовая норма амортизации получается равна: 100% / 5 лет = 20 %

Ежегодная сумма амортизации равна 600 000 руб * 20 % = 120 000 руб.

Ежемесячная сумма амортизации равна 120 000 руб / 12 мес. = 10 000 руб.

Ввели основное средство в эксплуатацию 10.03.2016, таким образом, до 01.01.2021 оно эксплуатировалось в течение 9 + 12 + 12 = 33 полных месяцев.

На 01.01.2021 сумма амортизации составит 33 мес. * 10 000 руб = 330 000 руб.

При расчете амортизации можно учитывать тзр и расходы, связанные с установкой, так как первоначальная стоимость основного средства определяется как сумма расходов на его приобретение сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования (п.1 ст.257 НК РФ).

Здравствуйте.

Для расчета амортизации нужен срок полезного использования, как его узнаете, можете рассчитать амортизацию самостоятельно по формулам, которые указаны в статье.

В налоговом учете при установлении срока полезного использования основных средств, в т.ч. зданий и сооружений, необходимо обращаться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1, п. 1 ст. 258 НК РФ). В ней здания и сооружения в зависимости от их вида отнесены к III – X амортизационным группам.

Если амортизируется здание или сооружение, входящие в VIII – X амортизационные группы (т. е. СПИ свыше 20 лет), то использоваться должен исключительно линейный способ начисления амортизации (п. 3 ст. 259 НК РФ).

В отличие от бухучета, организация в налоговом учете может менять способ начисления амортизации. Но делать это можно только с начала календарного года. Кроме того, переходить с нелинейного на линейный метода начисления амортизации можно не чаще 1 раза в 5 лет.

В бухучете при амортизации здания срок полезного использования организация устанавливает самостоятельно. При определении бухгалтерского СПИ зданий и сооружений организация учитывает (п. 20 ПБУ 6/01):

– ожидаемый срок использования объекта в соответствии с ожидаемой

производительностью или мощностью;

– ожидаемый физический износ, зависящий от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

– нормативно-правовые и других ограничения использования объекта.

По зданиям и по сооружениям амортизация начисляется способами, предусмотренными ПБУ 6/01 и гл. 25 НК РФ.

В то же время, законодательство не запрещает организации при установлении СПИ зданий и сооружений руководствоваться применяемой в налоговом учете Классификацией основных средств, включаемых в амортизационные группы.

Добрый день, Рустам.

Стиральные машины относятся к коду ОКОФ 330.28.29 “Машины и оборудование общего назначения прочие, не включенные в другие группировки”. И относятся к первой (от 1 до 2 лет полезного использования), третей (от 3 до 5 лет), четвертой (от 5 до 7 лет) и пятой (от 7 до 10 лет) амортизационным группам. Выбор срока полезного использования нужно делать из диапазона этих групп, исходя из предполагаемого времени эксплуатации объекта основных средств.

Например, если вы выбрали 5 лет (уверены в надежности машины), то расчет Годовой нормы амортизации будет: 100% / 5 лет = 20%.

Добрый день, Оксана.

Вы сами решаете, кто ведет бухгалтерский учет в вашей организации.

Формулы амортизации: расчет, методы, примеры

Статьи по теме

Перенос стоимости основного средства на производимую продукцию по частям называется амортизацией. Расчет амортизационных отчислений зависит от метода, которых выбрала компания. В статье рассмотрим, как рассчитывается амортизация.

Сделать расчет амортизации вы можете в нашей программе «Бухсофт». Все операции проходят в несколько кликов, программа сама считает амортизацию. Акция: доступ в программу на год для бухгалтеров — бесплатно!

Какие бывают методы начисления амортизации в бухгалтерском учете (формулы)

В соответствии с п. 18 ПБУ 6/01 начисление амортизации основных средств может производиться одним из следующих способов:

- линейный

- способ уменьшаемого остатка

- способ списания стоимости по сумме чисел лет срока полезного использования

- способ списания стоимости пропорционально объему продукции (работ)

При линейном способе годовая сумма амортизационных отчислений рассчитывается, исходя из первоначальной стоимости или текущей (восстановительной) стоимости объекта основных средств и нормы амортизации, исчисленной на основе срока полезного использования этого объекта. В течение отчетного года амортизационные отчисления начисляются ежемесячно в размере 1/12 годовой суммы.

Пример 1

Стоимость основного средства составляет 800 000 руб., срок полезного использования – 10 лет

Годовая сумма амортизационных отчислений = 80 000 руб. (800 000 руб. : 10 лет)

Ежемесячная амортизация = 6666,66 руб. (80 000 руб. : 12 мес.)

При начислении амортизации способом уменьшаемого остатка годовая сумма амортизационных начислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года, нормы амортизации, исчисленной на основе срока полезного использования этого объекта и коэффициента, установленного компанией, но не выше 3.

Пример 2

Стоимость основного средства составляет 500 000 руб., срок полезного использования – 8 лет, коэффициент – 3

Годовая норма амортизации = 100% : 8 лет = 12,5%

Норма амортизации с учетом коэффициента ускорения = 12,5% х 3 = 37,5

Год

Остаточная стоимость на начало года, руб.

Норма амортизации исходя из срока полезного использования и коэффициента, %

Годовая сумма амортизационных отчислений, руб. (графа 2 х графа 3)

Ежемесячная сумма амортизационных отчислений, руб. (графа 4 : 12 мес.)

Остаточная стоимость на конец года, руб. (графа 2 – графа 4)

Остаточная стоимость по окончании срока полезного использования составила 11 641,53.

Порядок погашения остатка стоимости объекта, образующегося в конце срока полезного использования, нормативными документами не установлен. В связи с этим компания должна сама установить порядок списания остаточной стоимости объекта и закрепить это в своей учетной политике. Например, можно списать эту сумма на счет 91 как прочие расходы.

Амортизационные отчисления, рассчитанные способом по сумме чисел лет срока полезного использования, формируются из первоначальной стоимости объекта основных средств и соотношений, в числителе которых число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования.

Пример 3

Стоимость основного средства составляет 200 000 руб., срок полезного использования – 8 лет

Сумма чисел лет срока полезного использования объекта равна 36 (1 + 2 + 3 + 4 + 5 + 6 + 7 + 8).

В первый год эксплуатации: 8/36

В последний 1/36

Годовая норма начисления амортизации в первый год составит 22,22% (8 : 36 х 100%)

Год

Первоначальная стоимость, руб.

Годовое соотношение

Годовая норма начисления амортизации,% (графа 3 х 100%)

Годовая сумма амортизационных отчислений, руб. (графа 2 х графа 4)

Ежемесячная сумма амортизационных отчислений, руб. (графа 5 : 12)

Остаточная стоимость на конец года, руб. (графа 2 – графа 6)

При способе списания стоимости пропорционально объемы продукции (работ) начисление амортизации производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Пример 4

Стоимость станка 800 000 руб. Согласно паспорту он рассчитан на штамповку 100 000 деталей.

Рассмотрим как рассчитывается амортизация на примере двух месяцев эксплуатации станка.

Сумма амортизационных отчислений по 1 детали: 800 000 руб. : 100 000 дет. = 8 руб.

Изготовлено деталей за первый месяц эксплуатации: 1 000 шт.

Изготовлено деталей за второй месяц эксплуатации: 1 500 шт.

Амортизация за первый месяц: 8 руб. х 1 000 руб. = 8 000 руб.

Амортизация за второй месяц: 8 руб. х 1 500 руб. = 12 000 руб.

Компания будет начислять амортизацию до тех пор, пока стоимость станка будет погашена.

Какие бывают методы начисления амортизации в налоговом учете (формулы)

Для целей исчисления налога на прибыль п. 1 ст. 259 Налогового кодекса РФ установил два метода расчета амортизации:

При линейном методе амортизация рассчитывается ежемесячно как произведение первоначальной стоимости объекта и нормы амортизации, определенной исходя из срока его полезного использования.

Норма амортизации = (1/срок полезного использования объекта в месяцах) х 100%

В налоговом учете определяется не годовая, а месячная сумма амортизационных отчислений.

Пример 5

Стоимость основного средства составляет 400 000 руб., срок полезного использования – 120 мес. (10 лет)

Норма амортизации = 0,833% (1 : 10 : 12 х 100%)

Сумма амортизации за месяц = 3332 руб (400 000 х 0,833%)

При нелинейном методе расчет производится по формуле:

Норма амортизации = (2/срок полезного использования объекта, в месяцах) х 100%

По своей сути нелинейный метод во многом совпадает с начислением амортизации по способу уменьшаемого остатка, предусмотренным ПБУ 6/01. Но есть и различия. Например:

- амортизация нелинейным способом рассчитывается не по каждому объекту основных средств, а в целом по амортизационной группе (подгруппе)

- остаточная стоимость объектов при нелинейном способе определяется не на начало года (налогового периода), а на начало каждого месяца (это значит, что амортизация каждый месяц в налоговом учете будет уменьшаться, в то время как в бухгалтерском учете при начислении амортизации по этому методу ежемесячная сумма амортизационных отчислений в течение года будет неизменной)

Для того чтобы рассчитать амортизацию нелинейным способом необходимо:

1 – определить суммарный баланс всей объектов амортизируемого имущества на начало месяца

2 – суммарный баланс умножить на норму амортизации

Амортизация за 1 месяц = суммарный баланс соответствующей амортизационной группы (подгруппы) х норма амортизации : 100

Нормы амортизации, применяемые при начислении амортизации нелинейным методом

Источники:

http://praktibuh.ru/buhuchet/vneoborotnye/os/amortizatsiya/raschet-normy.html

http://spmag.ru/articles/norma-amortizacionnyh-otchisleniy

http://glavkniga.ru/situations/k504568

http://businessman.ru/new-normy-amortizacii-formula-rascheta-s-poyasneniyami.html

http://e-kontur.ru/enquiry/130

http://www.26-2.ru/art/352183-formuly-amortizatsii-raschet-metody

http://vunivere.ru/work30075/page5