Что такое нематериальные активы в бухгалтерском учете – понятие, виды, примеры. Какие объекты относятся к НМА?

Любой хозяйствующий субъект располагает как оборотными, так и внеоборотными активами, необходимыми для осуществления производственно-коммерческой деятельности.

Основные средства, материальные запасы всех видов, денежные фонды и финансовые инструменты – все это, как правило, не вызывает вопросов у представителей бизнеса и бухгалтеров, когда речь идет о стоимостной оценке, учете и других задачах.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

Однако нематериальные активы (НМА) в этом отношении пока еще остаются темой, требующей детального разъяснения.

Главная проблема адекватного восприятия НМА заключается именно в том, что такие объекты не имеют материального выражения, хотя и относятся к категории внеоборотных активов.

Об их существовании есть смысл говорить лишь в аспекте обладания определенными юридическими правами.

Разбираться в специфике создания и применения НМА крайне необходимо сегодня, так как эти активы ощутимо влияют на состояние бизнеса и его прибыльность.

Что это такое объект НМА – понятие простыми словами

Определение НМА регламентируется ПБУ-14/2007, отдельными нормами Налогового Кодекса.

Нематериальные активы — это объекты учета, одновременно соответствующие таким обязательным требованиям:

Не имеют конкретного физического выражения.

Каждый такой нематериальный актив можно четко и однозначно идентифицировать, то есть отделить от иных активов, пребывающих на балансе организации.

Применяются компанией на протяжении достаточно длительного времени. Период полезной эксплуатации превышает 12 (двенадцать) месяцев. Как вариант, могут использоваться в течение одного стандартного операционного цикла, временная продолжительность которого также превышает 12 (двенадцать) месяцев.

Организация-правообладатель не планирует реализацию данного объекта на протяжении двенадцатимесячного периода или типичного операционного цикла, превышающего по продолжительности 12 (двенадцать) месяцев.

На этот объект у организации имеются все законные права, оформленные и зарегистрированные по действующим правилам. Надлежащее документальное оформление (удостоверение) соответствующих прав позволит их обладателю легально воспрепятствовать неразрешенному доступу иных субъектов к НМА.

Объекты могут беспрепятственно и правомерно передаваться иным (сторонним) лицам.

Можно достоверно оценить актуальную первичную стоимость объекта, отнесенного к НМА.

Официальными бумагами, устанавливающими и удостоверяющими законное право на нематериальные активы, могут являться следующие документы:

соглашение о передаче/получении исключительных прав на конкретное средство индивидуализации или продукт интеллектуальной деятельности;

бумаги, юридически удостоверяющие получение субъектом соответствующих прав без оформления соглашения;

регистрационные свидетельства всех типов;

полученные (подтвержденные) патенты;

прочие документы охранного назначения.

Важно! На каждый поступивший нематериальный актив заводится карточка по типовой форме НМА-1.

Что входит в состав — классификация и виды в бухгалтерии

Считается, что к нематериальным активам можно однозначно отнести объекты интеллектуальной собственности.

К НМА предприятия в бухучете относятся следующие объекты:

коммерческие обозначения (знаки);

наименования (названия) фирменные;

знаки товарные, сервисные (бренды);

производственные секреты (ноу-хау);

топологические изображения интегральных микросхем;

эталоны, образцы промышленного назначения;

полезные паттерны;

достижения селекции;

инновации, изобретения;

вещательные права для трансляции (эфирной/кабельной);

базы информационных данных;

программные продукты для компьютеров и прочих устройств;

произведения искусства, открытия науки;

прочие продукты интеллектуальной деятельности.

Следует отметить, что вышеприведенный перечень возможных вариантов НМА не может считаться окончательным и исчерпывающим.

Любой из вышеперечисленных объектов, правомерно являющихся собственностью конкретного предприятия и законно пребывающих на его балансе, может учитываться как нематериальный актив только в том случае, если он соответствует всем требованиям и критериям законодательства, указанным ранее.

Кроме того, особой разновидностью НМА считается деловая репутация компании, в определенных ситуациях подлежащая тщательному учету.

Как правило, возникновение такой деловой репутации учитывается, когда предприятие приобретается как целостный имущественный комплекс, а его стоимость, фактически оплаченная продавцу, оказывается больше, чем та, которая числится по актуальным данным балансовой оценки.

Примеры в бухгалтерском учете

Возникновение нематериальных всегда имеет под собой определенные основания. Документальное подтверждение наличия НМА является важным условием и необходимым фактором для их бухучета.

Важно понимать! что предприятие вправе как приобретать (покупать) НМА у сторонних субъектов, так и самостоятельно создавать их.

Так, нематериальные активы организации, которые создаются её собственными силами, подлежат патентованию из соображений дальнейшего учета.

Если, например, предприятие самостоятельно изобрело что-либо для производственной сферы, активно применяет это на практике, но пока еще не оформило соответствующий патент, данное открытие не может учитываться как НМА.

Если же компания пользуется интеллектуальным продуктом (изобретением), созданным сторонним субъектом, она обязана заключить юридическое соглашение о передаче нематериального актива, чтобы получить (оформить) законные права на него.

Если полезное открытие (изобретение) принадлежит какому-либо сотруднику организации, предприятие заключает с данным изобретателем официальное соглашение о выполнении научно-исследовательских разработок.

Сам факт появления такого изобретения вовсе не говорит о том, что данное открытие по умолчанию является достоянием компании (фирмы), на которую работает этот изобретатель.

Что не включается?

К НМА не могут правомерно относиться такие объекты интеллектуальной собственности, которые не соответствуют требованиям (критериям) признания, детально перечисленным выше.

Помимо этого, бухгалтерским стандартом конкретно предусматривается ряд объектов, которые не включаются в состав нематериальных активов на законных основаниях.

Примеры объектов, которые не относятся к НМА в бухгалтерском учете:

научно-исследовательские разработки (НИР), опытно-конструкторские работы (ОКР) и другие подобные активности, которые не привели к получению положительных итогов или, как вариант, не были полностью завершены (оформлены) надлежащим образом;

физические носители, предназначенные для отображения/хранения продуктов (итогов) интеллектуальной деятельности;

любые финансовые инвестиции (вложения);

затраты на формирование юридического лица (организации);

образование, профессиональные навыки, практический опыт, деловые качества, квалификационный уровень, интеллектуальные и творческие способности, а также иные характеристики сотрудников (персонала) компании.

Полезное видео

О порядке учета основных средств и нематериальных активов в бухгалтерии, подробно рассказано в данном видео:

Выводы

Нематериальные активы – особая категория имущества, подлежащих балансовому учету в бухгалтерии любого предприятия.

Они являются отдельной разновидностью внеоборотных активов, не обладают материально-вещественным воплощением, представляют собой объекты интеллектуальной собственности, продукты умственного труда, предметы творческой деятельности.

Признание НМА осуществляется на предприятии по факту соответствия учитываемых объектов обязательным требованиям (критериям), предусмотренным законодательством.

Особое значение для правильного бухгалтерского учета и дальнейшего применения НМА имеет их корректное документальное оформление, без которого не представляется возможным установление/удостоверение соответствующих прав.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ

+7 (812) 467-43-31 – Санкт-Петербург – ПОЗВОНИТЬ

+7 (800) 511-52-74 – Другие регионы – ПОЗВОНИТЬ

Активы в бухгалтерском учете – это.

Активы в бухгалтерском учете – этоимущество предприятия, которым оно распоряжается для осуществления своей деятельности и получения прибыли. Характеристика и состав активов в бухгалтерском учете – эти нюансы вы узнаете при ознакомлении с данной статьей.

Бухгалтерский учет активов предприятия

Активы в бухгалтерском учете – это находящиеся в собственности объекты недвижимости, товары, сырье, продукция, деньги и денежные требования к контрагентам, прочие учетные объекты, которые отражаются с левой стороны бухгалтерского баланса предприятия. Для бухгалтерского учета активов предприятия и операций, производимых с ними, используют данные таких основных бухсчетов: 01–26, 29, 40, 41, 44, 45, 50–58, 60, 62, 68–73, 75, 76, 97.

Активы делят на:

оборотные и внеоборотные;

материальные и нематериальные (далее — НМА);

высоко-, средне-, низколиквидные и неликвидные.

Оборотные активы — это те объекты, которые расходуются в ходе хозяйственной деятельности (например, запасы, денежные средства и пр.). А внеоборотные активы непосредственно не участвуют в хозобороте предприятия (к примеру, основные средства, долгосрочные вложения и т. д.), но способны приносить ему прибыль. Полный перечень тех объектов, которые входят в оборотные и внеоборотные активы, отражен в п. 20 ПБУ 4/99:

Внеоборотные:

НМА (деловая репутация, патенты, ноу-хау, лицензии и т. д.);

ОС (земля, здания/строения, машины/оборудование, незавершенные капвложения и др.);

вложения в матценности, приносящие доход (имущество для проката/лизинга);

запасы (сырье/материалы, затраты в незавершенке, расходы будущих периодов, товары, готовая продукция);

НДС по приобретениям;

долги дебиторов (задолженности, векселя к получению, выданные авансы, долги учредителей по вкладам в УК);

финвложения (краткосрочные займы компаниям; акции компании, выкупленные у собственных акционеров);

деньги (наличные и безналичные, в отечественной и иностранной валюте).

Подробнее о внеоборотных активах можно узнать, изучив статью «Внеоборотные активы в балансе (нюансы)».

Активы могут быть материальными и нематериальными. В отличие от материальных активов к нематериальным относятся такие объекты, которые не имеют осязаемой формы (например, имущественные права, деловая репутация предприятия, объекты интеллектуальной собственности). Несмотря на то, что нематериальные активы не имеют формы, их можно легко идентифицировать (отличить от других видов имущества). При этом права на такие активы подтверждаются исключительно в документальной форме.

О том, какие активы относятся к основным средствам, вы можете узнать из статьи «Что относится к основным средствам предприятия?».

Бухучет нематериальных активов

В бухучете единицей по учету нематериальных активов является объект с присвоенным инвентарным номером, причем под объектом понимается весь объем прав, которые дает компании один объект: патент, свидетельство и другие аналогичные документы (письмо Министерства финансов от 21.10.2014 № 07-06/53102).

Правила формирования в бухучете информации о состоянии и движении нематериальных активов прописаны в ПБУ 14/2007. В соответствии с данным положением НМА принимаются к бухучету по первоначальной стоимости, сформированной на дату их поступления на предприятие.

При этом в данную стоимость включаются все расходы на приобретение/создание НМА и доведение его до пригодного для использования состояния. В п. 10 ПБУ 14/2007 указаны те затраты, на сумму которых нельзя увеличить стоимость принимаемых к учету НМА. Если НМА был передан в дар, тогда такой актив приходуется по действующей рыночной (экспертной) цене.

Бухучет других активов

Практически все активы принимаются на учет по их фактической стоимости. Особенности учета активов в инвалюте содержатся в ПБУ 3/2006, НМА — в ПБУ 14/2007, запасов — в ПБУ 5/01, учет финвложений — в ПБУ 19/02. Порядок и правила бухгалтерского учета таких активов, как основные средства, прописаны в ПБУ 6/01.

С особенностями учета различного вида активов вы можете ознакомиться в следующих статьях:

Группировка активов по ликвидности

В бухгалтерском балансе каждый вид актива расположен не случайным образом, а в строгом порядке. Так, вначале располагаются менее ликвидные активы, а ближе к итоговой части — более высоколиквидные.

По степени ликвидности активы делят:

на неликвидные (когда их невозможно продать по их настоящей стоимости либо они вообще не пользуются ни у кого спросом);

низколиквидные (просроченные задолженности, ценные бумаги, которые не котируются на фондовом рынке, и т. д.);

среднеликвидные (основные фонды, которые пользуются спросом);

высоколиквидные (примеры — наличные средства либо деньги на банковском счете, государственные ценные бумаги и пр.).

Итоги

В соответствии со структурой баланса активы можно разделить на оборотные и внеоборотные — такое разделение указывает на то, насколько интенсивно участвуют в хозобороте активы на протяжении отчетного периода. Порядок учета различных видов активов устанавливается в специальных положениях по бухучету.

4 основных группы нематериальных активов в бухгалтерском учете и методы их оценки

Предмет нематериальных активов (НМА) появился в бухгалтерском учете предприятия относительно недавно. Это вовсе не означает, что данный актив является в какой-то степени экзотическим или редким. Спектр учитываемых НМА напротив обширен и практически никак не лимитирован законом, однако актив должен отвечать некоторым требованиям, чтобы попасть в эту категорию.

Что такое нематериальные активы в бухгалтерском учете?

На данный момент нет четкого определения для этого наименования, руководствуясь положением по бухгалтерскому учету, за номером 14/07 “Учет нематериальных активов”, можно вывести определение подобного вида: нематериальные активы в бухгалтерском учете – это поддающаяся учету и оценке, часть финансового потенциала организации, не имеющая физической формы, служащая для извлечения прибыли с течением времени.

Ключевой характеристикой здесь является возможность компании доказать юридическую состоятельность претензий на владение этими активами.

Характеристики нематериальных активов

Понятие этого явления крайне размыто, зачастую возникают проблемы с вычленением и выделением в отдельную категорию учета подобных активов. Выделить основные критерии, отличающие нематериальные активы все же можно:

отсутствие материально-физической формы;

существование высокой вероятности получения дохода от использования данного ресурса;

наличие законно обоснованного права на использование актива и владения им, принадлежащего организации;

наличие оценочной стоимости;

перспективы длительного использования актива.

Что такое оборотно-сальдовая ведомость? Образец заполнения и руководство по оформлению этого документа содержатся тут.

В законодательстве (МСФО 38) выделены следующие требования, соответствие которым позволяет выделять нематериальные активы в отдельную категорию, при бухгалтерском учете:

способность объекта приносить прибыль организации. При этом должна быть легко различима доходность именно от НМА, отдельно от остальных средств производства;

НМА должен сам являться продуктом производства;

юридическое подтверждение права собственности на актив;

обязательное отсутствие формы у объекта.

Как рассчитать среднесписочную численность работников и на что влияет данный показатель, вы можете прочесть в нашей новой статье по ссылке.

Схема: Основные виды нематериальных активов.

Нематериальные активы: что к ним относится?

В общем виде, можно поделить все встречающиеся финансовые активы, которые относятся к нематериальным активам на четыре подгруппы:

Связанные со стоимостью самой фирмы активы, это – бренд компании, зарегистрированная торговая марка и т.д. Упрощенно стоимостью компании можно считать сумму, получаемую за вычетом стоимости ее физических активов – техники, арендованных площадей, средств производства.

Закрепленные за компанией объекты с правом природопользования. Речь прежде всего идет о ресурсах, которые могут быть добыты из земли, которой владеет фирма. Это углеводородные энергоносители, “круглый” лес, грунт, металлы и минералы.

Также к этой категории можно отнести право на владение участком, расположенным в зоне, пригодной для курортно-санаторной деятельности, на побережье природных водоемов.

Интеллектуальная собственность, такая как патенты на изобретения, авторские права, уникальные разработки на базе собственных исследований (ноу-хау) и прочее.

Как написать характеристику на работника? Образец и пошаговая инструкция по самостоятельному составлению рекомендательного письма – в статье по ссылке.

К объектам, подпадающим под действие этого права относят лицензии на производство и реализацию продуктов, программный софт, франшизы, контракты и прочее.

Отложенные расходы – это затраты, потраченные на вышеупомянутые разработки, регистрацию патентов и авторских прав. На данном этапе эти траты проходят как убытки, однако ожидается получение долгосрочной прибыли.

Во избежание путаницы, необходимо обозначить часть активов, которые часто относят к нематериальным активам, однако таковыми НЕ являются:

репутация компании, сформировавшаяся в результате деятельности;

коллектив фирмы, а также затраты выделенные на его обучение;

клиенты фирмы, постоянные покупатели и т.д.

рекламные затраты, названия корпоративных газет, журналов.

При оценке нематериальных активов и их классификации могут возникать трудности. В бухгалтерском учете, вопросы трудности учета НМА выделены в отдельный предмет рассмотрения.

Методы оценки нематериальных активов в бухгалтерском учете

Вне зависимости от происхождения актива (создан он самостоятельно или приобретен на внешнем рынке), должна быть произведена оценка его стоимости. Эта величина, в дальнейшем может изменяться, учитывая расходы связанные с НМА.

Как рассчитать декретные выплаты самостоятельно? Руководство с примерами находится в статье по ссылке.

Расходами признаются и те ресурсы, которые необходимо затратить на обслуживания НМА. Таким образом можно выделить две принципиально разных оценки поступившего на баланс актива:

по первоначальной стоимости – в момент покупки, или разработки;

по сформировавшейся цене – после анализа затрат на содержание и выгод на использование.

Второй способ, более углубленный, можно классифицировать по нескольким критериям:

по приносимой выгоде. Базируется на тех финансовых преимуществах, которые дает использование актива на данный момент;

по необходимым затратам – стоимость формируется как сумма необходимых на приобретение и использование ресурсов;

по сравнению со стоимостью схожих объектов. Рынок наполнен схожими товарами, как пример – программное обеспечение для осуществления тех же функций.

Списание нематериальных активов

Ввиду ряда причин, нематериальный актив в бухгалтерском учете может быть снят с баланса предприятия. Происходит это в связи с:

передачей права пользования активом в пользу другой компании;

устаревание актива – сильное моральное отставание технологии, программного обеспечения и т.д.

продажа актива за его рыночную стоимость;

передача в дар.

Как самостоятельно зарегистрировать товарный знак и какие документы для этого необходимо подготовить – узнайте здесь.

Схема: Подходы и методы определения рыночной стоимости НМА.

Примеры нематериальных активов

Как сказано выше, в качестве подобного нематериального актива может выступать собственная разработка предприятия, полученная в результате научно-исследовательской деятельности.

Рассмотрим следующий пример: компания, занимающаяся выращиванием овощных культур в теплицах, может провести за свой счет разработку ряда технологий, которые повысят эффективность предприятия.

Это могут быть, например:

уникальная технология создания гидропоники, внедрение которой даст увеличение урожая;

автоматизированная крыша корпуса, со вставками из солнечных батарей, обеспечивающих работу предприятия;

программа для компьютера, управляющего подачей полезного раствора к корням и движением створок крыши в зависимости от солнечной активности;

зарегистрированная торговая марка “Продукты Солнца”, отражающая модель производства на данном предприятии.

На сколько дней дают больничный при ОРВИ и других заболеваниях, а также по уходу за больным родственником, вы можете прочесть в этой статье.

Что такое нематериальные активы и какие существуют методы их амортизации, вы можете узнать в следующем видео:

Объекты нематериальных активов

Объекты нематериальных активов

Похожие публикации

Что такое нематериальные активы, и что к ним относится? Ответы на эти вопросы содержатся в Положении о бухгалтерском учете 14/2007. Нематериальные активы (НМА) по способу учета похожи на основные средства. Главное отличие от другого имущества предприятия – отсутствие предметности, физической формы.

Что относится к НМА: критерии отбора

Факторы, влияющие на определение актива как нематериального, следующие:

Актив способен предоставлять выгоды экономического характера для правообладателей;

У организации имеются юридические основания для пользования конкретным нематериальным активом;

Объекты нематериальных активов предполагается эксплуатировать более 12 месяцев;

Данный актив можно отделить от любого другого;

На ближайший год не запланирована продажа НМА;

Можно достоверно определить размер фактической стоимости актива.

Нематериальные активы: что к ним относится?

Нематериальные активы делятся на две большие категории:

Объекты, относящиеся к интеллектуальной собственности:

права на компьютерные программы, имеющиеся электронные базы данных;

товарные знаки (необходимо иметь свидетельство на них), лицензионные договоры на их обслуживание;

запатентованные изобретения, промышленные образцы, некоторые полезные модели и селекционные разработки;

к нематериальным активам, в частности, относятся интегральные микросхемы;

ноу-хау.

Репутация компании в деловых кругах (гудвилл) – комплекс преимуществ, которые выгодно выделяют компанию из числа конкурентов в форме доверия и лояльности клиентов, положительного образа. Гудвилл оценивается как разница между фактической и рыночной стоимостью организации в случае ее продажи.

К нематериальным активам относятся следующие объекты, подпадающие под нормы патентного права:

Фирменное название, бренд – название юридического лица, с которым ассоциируются не только определенные товары, но и их характеристики;

Служебная информация, имеющая конкретную коммерческую ценность, которая может быть безвозвратно утрачена при разглашении третьим лицам.

Какие объекты относятся к нематериальным активам в области авторского права? Это могут быть письменные, устные или изобразительные произведения. Примеры письменных объектов – нотная запись, рукопись. Устное произведение – исполнение на публике песни. Объект изобразительного актива – чертежи, планы, эскизы, рисунки, фотоснимки, видеокадры.

К нематериальным активам относят и лицензии. Этот документ может рассматриваться в качестве НМА только в том случае, если срок его действия более 12 месяцев. Предназначение лицензии – обеспечение права на занятие определенной деятельностью.

Что не относится к нематериальным активам НМА?

Не являются нематериальными активами расходы организационного плана, связанные с оформлением юридического лица, и качества наемных работников (профессиональные, интеллектуальные, работоспособность). При работе с НМА важно всегда обращать внимание на подтверждение права владения ими. Основанием возникновения юридических прав на нематериальный актив могут стать:

Патенты;

Договоры об отчуждении;

Договоры купли-продажи, передачи ноу-хау;

Лицензии и лицензионные договоры.

Без наличия документального подтверждения прав на владение актив не может быть причислен к категории нематериальных.

Что можно отнести к нематериальным активам? Только то, что нельзя потрогать, но можно получать от использования объекта прибыль не менее года, при необходимости допускается продажа НМА на законных основаниях. Во всех других случаях объект не может быть признан в бухгалтерском учете и отражен в нем в качестве нематериального актива.

Нематериальные активы

Нематериальные активы (НМА)

Нематериальный актив (НМА), это актив, который одновременно отвечает следующим требованиям (п.п. 2 – 4 ПБУ 14/2007; п. 3 ст. 258 НК РФ):

актив не является вещью;

актив способен приносить организации экономические выгоды, т.е. предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

организацией не предполагается продажа актива в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

организация имеет права на данный актив (патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.), на основании которых организация может ограничить доступ иных лиц к использованию актива;

фактическая (первоначальная) стоимость актива может быть достоверно определена.

Что относится к нематериальным активам

произведения науки, литературы и искусства;

программы для электронных вычислительных машин;

изобретения;

полезные модели;

селекционные достижения;

секреты производства (ноу-хау);

товарные знаки и знаки обслуживания;

деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Не относятся к НМА

не давшие положительного результата, не законченные или не оформленные в установленном порядке НИОКР;

вещи, в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (например, CD диски с записанными на них программами);

финансовые вложения;

расходы, связанные с образованием юридического лица (организационные расходы);

интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

Отражение НМА в бухучете и бухгалтерской отчетности

НМА учитываются на счете 04 «Нематериальные активы», амортизируются и отражаются в балансе по остаточной (балансовой) стоимости в составе внеоборотных активов по строке 1110 «Нематериальные активы».

Расшифровка информации о нематериальных активах приводится в таблицах 1.1 – 1.5 Пояснений к бухгалтерскому балансу и отчету о финансовых результатах (Приложение № 3 к Приказу Минфина России от 02.07.2010 N 66н).

Налоговый учет НМА

Если первоначальная стоимость НМА превышает 40 000 руб., то такое имущество является амортизируемым (п. 1 ст. 256 НК РФ).

Если первоначальная стоимость НМА не превышает 40 000 руб., то расходы на приобретение (создание) НМА могут учитываться единовременно в составе материальных расходов (пп. 3 п. 1 ст. 254 НК РФ).

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Нематериальные активы: что к ним относится (примеры)

Что такое нематериальные активы, мы рассказывали в нашей консультации. Что относится к НМА в бухгалтерском учете, расскажем в этом материале и приведем примеры таких активов.

К нематериальным активам относят

В общем случае нематериальные активы включают в себя объекты интеллектуальной собственности. Какие объекты относятся к нематериальным активам на примерах? При соответствии определенным критериям к нематериальным активам, в частности, относятся (п. 1 ст. 1225 ГК РФ):

произведения науки, литературы и искусства;

программы для ЭВМ;

базы данных;

исполнения;

фонограммы;

вещание организаций эфирного или кабельного вещания;

изобретения;

полезные модели;

промышленные образцы;

селекционные достижения;

топологии интегральных микросхем;

ноу-хау;

фирменные наименования;

товарные знаки и знаки обслуживания;

наименования мест происхождения товаров;

коммерческие обозначения.

Однако приводя для нематериальных активов примеры выше, мы подразумеваем, что, с одной стороны, любой такой объект может стать НМА для организации. Но, с другой стороны, необходимо при этом, чтобы он удовлетворял определенным условиям.

Напомним, что к таким условиям относятся (п. 3 ПБУ 14/2007 ):

способность объекта приносить экономические выгоды в будущем (например, использование объекта в производстве продукции или при выполнении работ);

организация имеет контроль над активом (у нее есть право на получение выгод, а также ограничен доступ иных лиц к такому активу);

объект может быть идентифицирован, т. е. отделен от других активов;

объект предназначен для использования в течение срока свыше 12 месяцев;

не предполагается продажа объекта в течение 12 месяцев;

может быть надежно определена первоначальная стоимость актива;

у объекта нет материально-вещественной формы.

Сказанное выше означает следующее. Например, программа для ЭВМ является объектом интеллектуальной собственности. Предположим, организация создала такую программу собственными силами, но планирует продать исключительное право на нее в течение ближайших 12 месяцев. В этом случае требование долгосрочности не выполняется, поэтому в качества НМА актив учтен быть не может. А если приобретена исключительная программная лицензия – это нематериальный актив, если ее планируют использовать в течение периода свыше 12 месяцев при производстве продукции, выполнении работ или оказании услуг.

Приведенный выше список активов, которые могут быть признаны нематериальными активами, не является исчерпывающим перечнем примеров НМА.

В бухучете в составе нематериальных активов учитывается также положительная деловая репутация, которая может возникнуть при приобретении предприятия как имущественного комплекса, если цена, уплаченная продавцу, превышает сумму всех активов и обязательств по балансу приобретаемого предприятия на дату покупки (п.п. 4, 42 ПБУ 14/2007 ).

Что не относится к нематериальным активам (НМА)

Что можно отнести к нематериальным активам и при каких условиях, мы указывали выше. Поэтому если, к примеру, объект интеллектуальной собственности не соответствует какому-либо условию признания нематериальным активом, объектом НМА он считаться не будет.

Кроме того, в ПБУ 14/2007 подчеркнуто, что не признаются нематериальными активами (п. 2, 4 ПБУ 14/2007 ):

не давшие положительного результата или не законченные и не оформленные в установленном порядке НИОКР;

материальные носители, в которых выражены результаты интеллектуальной деятельности;

финансовые вложения;

организационные расходы (расходы, связанные с образованием юрлица);

интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

Поэтому, к примеру, ответ на вопросы «акции – это нематериальные активы?» или «относится ли к НМА профессиональный опыт сотрудников?» будет отрицательным.

Учет нематериальных активов при их поступлении: справочник бухгалтера

Что такое нематериальные активы? Это объекты, не имеющие вещественной, физической формы, предназначенные для использования в процессе производства, оказания услуг, выполнения работ. Нематериальные активы (НМА) – это результат интеллектуальной деятельности, причем НМА является не сам результат деятельности, а исключительное право на использование этого результата.

В статье разберем бухгалтерский учет нематериальных активов при их поступлении в организацию. Что относится к нематериальным активам? Какие существуют способы поступления НМА в организацию? Какие проводки отражают поступление нематериальных активов?

Понятие нематериальных активов

они предназначены для длительного использования свыше 1 года;

не предназначены для продажи;

должны приносить экономическую выгоду;

стоимость объектов может быть достоверно определена.

Право организации на владение нематериальным активом и его использование должно быть документально правильно подтверждено.

В качестве подтверждающих документов могут выступать:

свидетельства;

патенты;

договор об отчуждении исключительного права;

лицензионный договор.

Объект НМА принимается к учету на основании акта приема-передачи. На каждый, принятый к учету объект нематериальных активов заполняется карточка учета форма НМА-1.

Учет НМА при поступлении в организацию

покупка НМА;

создание НМА собственными силами или с привлечением сторонних услуг;

внесение в уставной капитал организации;

безвозмездное получение.

Покупка НМА

НДС не облагаются реализация и передача исключительного права на программы ЭВМ, базы данных, изобретения, полезные модели, промышленные образцы, топологии интегральных схем, ноу-хау, а также права на их использование.

Так же, как и в случае с основными средствами, прежде, чем попасть на 04 счет, все затраты на приобретение НМА собираются по дебету счета 08 «Вложение во внеоборотные активы», после чего уже с кредита 08 счета поступают на учет в дебет 04 счета.

Для этих целей на счете 08 открывается отдельный субсчет 5 «Приобретение нематериальных активов», по дебету которого и отражаются все затраты.

Стоимость, согласно договору, составила 590 000 руб., в том числе НДС 90000 руб. (право на товарный знак облагается НДС).

За регистрацию договора была уплачена пошлина 12000 руб..

За внесение изменений в реестр товарных знаком была уплачена пошлина 2000 руб.

Как принять нематериальный актив к учету, как проводки должны быть выполнены?

Проводки при приобретении нематериального актива за плату:

Создание нематериального актива

В данном случае нематериальный актив принимается к учету аналогичным образом по первоначальной стоимости, состоящей из стоимости всех расходов, связанных с созданием НМА.

К расходам помимо уплаты пошлин, сборов можно также отнести оплату труда своих работников, занятых в создании нематериального актива, а также начисляемые им страховые взносы, стоимость услуг сторонних организаций, расходы на научно-исследовательское и прочее оборудование, занятое в процессе создания НМА, а также начисленная по ним амортизация.

Аналогичным образом все затраты собираются по дебету счета 08, после чего одной проводкой на общую сумму отправляются на 04 счет (проводка Д04 К08).

Вклад в уставный капитал

Д08 К75 – отражена первоначальная стоимость объекта НМА.

Д04 К08 – нематериальный актив принят к учету.

В качестве стоимости, по которой объект принимается к учету выступает денежная оценка нематериального актива, согласованная с учредителями организации.

Безвозмездное поступление

Проводки при безвозмездном поступлении НМА:

Д08 К98 – отражена рыночная стоимость объекта НМА.

Д04 К08 – объект НМА принят к учету.

При этом начисляемая в дальнейшем амортизация по безвозмездно полученным нематериальным активам списывается со счета 98 «Безвозмездные поступления» в качестве прочих доходов проводками:

Д20 (44) К05 – начислена амортизация.

Д98 К91/1 – начисленная амортизация отражена в составе прочих доходов.

Применяются компанией на протяжении достаточно длительного времени. Период полезной эксплуатации превышает 12 (двенадцать) месяцев. Как вариант, могут использоваться в течение одного стандартного операционного цикла, временная продолжительность которого также превышает 12 (двенадцать) месяцев.

Применяются компанией на протяжении достаточно длительного времени. Период полезной эксплуатации превышает 12 (двенадцать) месяцев. Как вариант, могут использоваться в течение одного стандартного операционного цикла, временная продолжительность которого также превышает 12 (двенадцать) месяцев. топологические изображения интегральных микросхем;

топологические изображения интегральных микросхем; Если, например, предприятие самостоятельно изобрело что-либо для производственной сферы, активно применяет это на практике, но пока еще не оформило соответствующий патент, данное открытие не может учитываться как НМА.

Если, например, предприятие самостоятельно изобрело что-либо для производственной сферы, активно применяет это на практике, но пока еще не оформило соответствующий патент, данное открытие не может учитываться как НМА. +7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ

+7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ

Схема: Основные виды нематериальных активов.

Схема: Основные виды нематериальных активов.

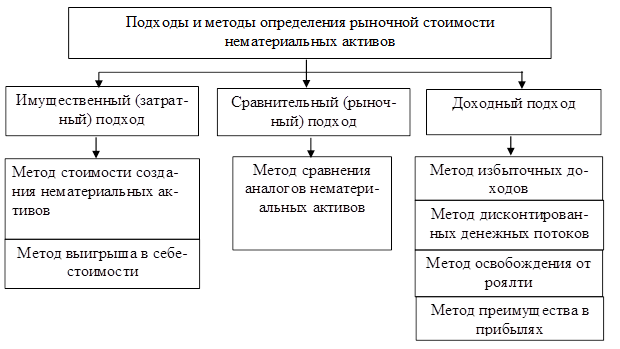

Схема: Подходы и методы определения рыночной стоимости НМА.

Схема: Подходы и методы определения рыночной стоимости НМА.