Что представляет собой коэффициент оборачиваемости оборотных средств

Оборотные средства фирмы, например, материальные запасы, незавершенное производство, денежные средства, полностью потребляются в производстве продукции и услуг, затем снова происходит их приобретение тем или иным путем. Эти средства постоянно находятся в обороте, в движении. В финансовом анализе существует ряд показателей, характеризующих этот процесс. Среди них выделяется коэффициент оборачиваемости оборотных средств.

Оборотные средства и их финансовый анализ

Показатели оборачиваемости оборотных средств аналитики рассматривают в комплексе. Коэффициент оборачиваемости – это величина, показывающая скорость оборота, интенсивность использования тех или иных активов или обязательств, деловую активность фирмы.

По отношению к оборотным средствам, называемым так же оборотными активами, исчисляют скорость оборачиваемости:

- оборотных активов;

- запасов;

- дебиторской задолженности и др.

На заметку! В финансовом анализе также часто используют расчет коэффициентов общей оборачиваемости активов, собственного капитала.

Запасы и дебиторская задолженность входят в состав оборотных средств. Расчет их оборачиваемости – частный случай коэффициента оборачиваемости оборотных средств.

Чтобы определить коэффициент оборачиваемости оборотных средств, необходимо выручку разделить на их величину.

Оборотные средства берутся по среднегодовому остатку: значение на начало года плюсуется с конечным годовым значением и делится на 2. Брать данные только на начало или на конец года неверно – образуется значительная погрешность в вычислениях.

Коэффициент является базой для других важных аналитических показателей по оборотным средствам. К примеру, оборачиваемость их в днях можно рассчитать делением числа дней периода на коэффициент оборачиваемости. Если производственный цикл не прерывается, предприятие работает постоянно, берут 365 дней, в других случаях принято вычитать выходные дни.

Результат покажет, за сколько дней предприятие получит ту же выручку, что и величина оборотных средств, т.е., иными словами, через какой промежуток времени фирма увидит вложения в оборотные активы в виде выручки, окупит их.

Популярно также исчисление показателя, обратного коэффициенту оборачиваемости, когда оборотные средства делят на выручку за период. Это так называемый коэффициент загрузки средств в обороте. Он показывает, сколько оборотных средств вложено для получения 1 рубля выручки. Чем ниже значение, тем лучше используются оборотные средства. Для корректного отражения показателя его переводят в копейки – умножают значение на 100.

Расчет коэффициента оборачиваемости с примером

Итак, коэффициент оборачиваемости оборотных средств можно выразить формулой

Коб ОС = В / ОС ср

Данные для расчета берем из бухгалтерской отчетности за период. Цифры в примере условные. Пусть выручка небольшой торговой точки за год (без НДС) 5000000 руб., оборотных средств на начало периода числилось 435000 руб., на конец периода — 510000 руб.

Средний остаток оборотных средств: ОС ср = (435000 + 510000) / 2 = 472500 руб. Коб ОС = 5000000 / 472500 = 10,58 – достаточно высокий показатель, характерный для торговой точки.

Из этих данных можно исчислить обратный показатель загрузки средств в обороте. К загр. = 472500 / 5000000 * 100 = 9 копеек. Столько вложено средств, чтобы получить один рубль выручки.

Специфика этой торговой точки – работа по сменам, круглый год. Длительность оборота, исчисленная на основе коэффициента оборачиваемости, равна Д об = 365 / 10,58 = 34,50 дня. За этот период фирма накопит выручку, равную величине оборотных активов.

Экономический смысл коэффициента оборачиваемости

Увеличение коэффициента оборачиваемости по сравнению с предыдущим периодом означает, что предприятию нужно меньше ресурсов, чтобы поддерживать экономическую активность. Часть финансов, необходимая для пополнения оборотных средств, высвобождается, и появляется возможность для интенсификации производства товаров, работ, услуг.

Нормального значения показателя как такового не существует. Анализ ведется с учетом:

- схожих показателей по отрасли;

- динамики внутри самой фирмы.

Если значение показателя низкое, это свидетельствует об излишках накопленных оборотных средств, которые не приносят экономических результатов.

Резервы повышения оборачиваемости, увеличения коэффициента оборачиваемости предприятие может изыскать:

- в снижении объема МПЗ до минимума, необходимого для непрерывной работы;

- в интенсивной работе по увеличению продаж готовой продукции, товара;

- в управленческих мерах по снижению дебиторской задолженности.

Эти, как и любые иные меры, способные снизить объем оборотных средств, ведут к увеличению их оборачиваемости, повышению коэффициента оборачиваемости до оптимальных значений.

Оборотные активы предприятия и их показатели (анализ)

Оборотные активы — один из ресурсов, без которого невозможна коммерческая деятельность предприятия. Расчет и анализ показателей оборачиваемости оборотных активов, характеризующих эффективность управления этим ресурсом, будут рассмотрены в настоящей статье.

Оборотные активы, их состав и показатели для анализа

Систематический анализ коммерческой деятельности предприятия как элемент эффективного управления строится на расчете ряда показателей и нормировании их значений. Сопоставление фактических и нормативных показателей позволяет выявлять различные закономерности в бизнес-процессах, устранять риски, своевременно и правильно принимать управленческие решения.

Основным источником информации для расчета аналитических коэффициентов служит бухгалтерская отчетность.

Значительная часть расчетов основывается на сведениях о движении и остатках оборотных активов.

К оборотным активам относятся следующие виды активов предприятия:

- запасы, в том числе сырье, материалы, товары для перепродажи и товары отгруженные, готовая продукция, расходы будущих периодов;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения;

- денежные средства.

В соответствии с ПБУ 4/99 «Бухгалтерская отчетность организации» данные об оборотных активах предприятия содержатся в разделе II бухгалтерского баланса. Часто в литературе можно встретить термины «оборотные средства» или «средства в обороте».

Величина оборотных активов используется при расчете следующих показателей:

Остановимся более подробно на анализе оборачиваемости оборотных активов, являющемся одним из аспектов, характеризующих деловую активность предприятия.

Для чего нужен анализ оборачиваемости оборотных активов

Динамика показателей, характеризующих оборачиваемость оборотных средств, обязательно раскрывается в информации, сопутствующей бухгалтерской отчетности (пп. 31, 39 ПБУ 4/99), в составе группы коэффициентов, позволяющих заинтересованным пользователям бухгалтерской отчетности оценить финансовую устойчивость, ликвидность и деловую активность предприятия. Оборотные активы и их справедливая оценка подвергаются тщательной проверке в процессе аудита бухгалтерской отчетности.

Грамотное управление средствами в обороте позволяет эффективно привлекать кредитные источники для финансирования текущей деятельности. Для оценки кредитоспособности предприятия банки пользуются общеизвестными показателями оценки финансово-хозяйственной деятельности. На основе ранжирования этих показателей предприятию присваивается определенный рейтинг, от которого зависят условия кредитования, в том числе кредитная ставка, объем обеспечения и срок кредитования. Оборотные активы также могут быть обеспечением по кредитным обязательствам.

Наличие системы аналитических коэффициентов значительно облегчает диалог с налоговыми органами, если необходимо объяснить причины возникновения сезонных убытков. Оборотные активы могут послужить причиной превышения вычетов по НДС над суммой НДС к начислению.

Рассмотрим порядок расчета показателей оборачиваемости.

Коэффициент оборачиваемости оборотных активов

Коэффициент оборачиваемости показывает, сколько раз в рассматриваемом периоде оборотные активы трансформируются в денежные средства и обратно. Коэффициент рассчитывается по формуле:

где: Коб — коэффициент оборачиваемости оборотных активов;

В — выручка за год либо другой анализируемый период;

ССОА — средняя стоимость оборотных активов за период анализа.

Следует обратить внимание на расчет средней стоимости оборотных активов. Для целей получения наиболее корректного значения коэффициента оборачиваемости имеет смысл разделить анализируемый период на равные промежутки и вычислить среднюю стоимость по следующей формуле:

ССОА = (СОА0 / 2 + СОА1 + СОАn / 2) / (n – 1),

где: ССОА — средняя стоимость оборотных активов за период анализа;

СОА0 — сальдо средств в обороте на начало анализируемого периода;

СОА1, СОАn — сальдо средств в обороте на конец каждого равного промежутка анализируемого периода;

n — количество равных промежутков времени в анализируемом периоде.

Такой способ расчета средней стоимости средств в обороте позволит учесть сезонные колебания остатков, а также влияние внешних и внутренних факторов.

Тем не менее значение рассчитанного коэффициента оборачиваемости дает лишь общую информацию о состоянии деловой активности предприятия и не представляет ценности для управления без анализа его динамики, сопоставления с нормативными показателями.

Оборачиваемость оборотных активов: формула в днях

Наиболееинформативным показателем с точки зрения управления коммерческой деятельностью предприятия является оборачиваемость оборотных активов в днях или других единицах времени (неделях, месяцах). Данный показатель можно рассчитать по формуле:

где: Об — оборачиваемость в днях;

К_дн — количество дней в периоде анализа;

Коб — коэффициент оборачиваемости оборотных активов.

Нормативные значения оборачиваемости в днях и коэффициента оборачиваемости устанавливаются предприятием самостоятельно исходя из анализа совокупности факторов, таких как условия договоров, отраслевые особенности, регион деятельности и пр.

Оборотные активы имеют различную структуру в зависимости от вида деятельности. Например, если предприятие оказывает услуги и не имеет запасов, акцент в анализе оборачиваемости оборотных активов будет сделан на дебиторской задолженности. Эффективное управление этим видом средств в обороте даст предприятию возможность высвободить замороженные в дебиторской задолженности денежные средства и тем самым улучшить финансовое положение предприятия.

Как установить норматив для оборачиваемости дебиторской задолженности? Необходимо сопоставить оборачиваемость дебиторской задолженности с оборачиваемостью кредиторской задолженности. Экономический эффект от управления дебиторской задолженностью будет тем выше, чем больше превышение в днях оборачиваемости кредиторской задолженности над оборачиваемостью дебиторской задолженности.

Анализ динамики показателей оборачиваемости дебиторской задолженности даст возможность выявить негативные тенденции в случае появления в составе дебиторской задолженности долгов, невозможных к взысканию.

Итоги

Оборотные активы предприятия — быстро меняющийся ресурс, наиболее остро реагирующий на изменение внешней и внутренней деловой среды. Показатели оборачиваемости оборотных активов являются важным индикатором эффективности коммерческой деятельности предприятия.

Формула коэффициента оборачиваемости оборотных средств

Формула коэффициента оборачиваемости оборотных средств

Формула коэффициента оборачиваемости оборотных средств показывает размер выручки от реализации, который приходится на каждый рубль оборотных фондов предприятия. Данный показатель наглядно отражает отдачу, которая получена от использования оборотных средств.

Формула коэффициента оборачиваемости оборотных средств выглядит следующим образом:

Кобор. = РП/СОс,

ЗдесьКобор. – показатель оборачиваемости,

РП – реализованная продукция за отчетный период (не включая НДС),

СОс – средняя стоимость оборотных средств за отчетный период.

Формула коэффициента оборачиваемости оборотных средств является важным инструментом анализа эффективности использования любым предприятием всех находящихся в его распоряжении ресурсов.

Показатели коэффициента оборачиваемости оборотных средств

Показатели, которые используются в формуле оборачиваемости оборотных средств, отражаются по данным бухгалтерского учета. Для расчета понадобятся сведения из:

- Бухгалтерского баланса (формы №1),

- Отчета о прибылях и убытках (формы №2).

Необходимо использовать документы за тот промежуток времени, который исследуется. Чаще всего расчет производят за год (12 месяцев), то есть информация берется из годовой бухгалтерской отчетности.

РП или объем реализованной продукции отражается по строке 2110 в Отчете о прибылях и убытках. В этой строке показана нетто-выручка от реализации продукции (услуг) предприятия.

СО или средняя стоимость оборотных средств можно рассчитать посредством отношения стоимости оборотных средств, которые были в наличии в начале и конце рассматриваемого периода:

СО = (СОнп + СО кп) / 2

Данные по средней стоимости оборотных средств можно взять из бухгалтерского баланса в строке 1200, которая суммирует раздел «Оборотные активы». В этой сумме отражаются все оборотные средства компании:

- Запасы,

- денежные средства,

- дебиторская задолженность,

- краткосрочные финансовые вложения и др.

Значение коэффициента оборачиваемости оборотных средств

Для различных отраслей, в которых работает предприятие, коэффициент оборачиваемости оборотных средств будет отличаться. Самым высоким показателем обладают торговые организации в связи со спецификой их деятельности (быстрое получение выручки). Организации, работающие в сфере науки и культуры, обладают самым низким значением показателя оборачиваемости.

По этой причине необходимо проводит анализ, сравнивая показатели оборачиваемости оборотных средств, лишь по тем предприятиям, которые функционируют в одной отрасли.

Значение показателя оборачиваемости оборотных средств определяется следующими факторами:

- темпами и объемами производства, длительностью производственного цикла;

- разновидностью применяемого сырья;

- квалификацией работников;

- характером деятельности предприятий.

Анализ и увеличение коэффициента оборачиваемости

При значении коэффициента оборачиваемости оборотных активов более единицы, можно говорить о рентабельности предприятия. Если же коэффициент превысит значение 1,36, то предприятие можно считать сверхрентабельным.

Важно проводить в динамикеисследование изменения коэффициента оборачиваемости оборотных средств, рассматривая коэффициенты за несколько периодов и сравнивая их между собой. Часто с целью наглядности применяют специальные таблицы, позволяющие легко отследить изменения и сделать вывод.

Причинами роста коэффициента оборачиваемости оборотных средств могут быть:

- рост объема продаж и прибыли;

- увеличение эффективного использования ресурсов;

- общий рост уровня работы предприятия;

- уменьшение уровня оборотных фондов;

- введение инноваций и прогрессивныхтехнологий.

Примеры решения задач

| Задание | Рассчитать коэффициент оборачиваемости оборотных средств для предприятия, если даны следующие показатели: |

Реализованная продукция за год – 38 500 тыс. рублей,

Оборотные средства на начало года – 17 000 тыс. рублей,

Оборотные средства на конец года – 17 750 тыс. рублей.

СО = (СО нп + СО кп) / 2

СО = (17 000 + 17 750)/2= 17 375 тыс. руб.

Далее найдем коэффициент оборачиваемости. Формула коэффициента оборачиваемости оборотных средств выглядит следующим образом:

Кобор. = РП/СОс

Кобор. = 38 500/17 375= 2,22

| Задание | Рассчитать показатель эффективности использования оборотных средств на примере компании ООО«Спектра» за 2015 и 2016 год. Даны следующие показатели: |

Объем работ (2015) – 38 тыс. руб.,

2016 – 42 тыс. руб.

Стоимость оборотных средств (2015) – 22 тыс. руб.,

2016 – 18 тыс. руб.

Кобор. (2016) = 42/18=2,33

Вывод. Мы видим, что в 2016 году коэффициент оборачиваемости превысил показатель 2015 года, поэтому в 2016 году оборотные средства используются более эффективно.

| Понравился сайт? Расскажи друзьям! | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| Баланс | На 31 12 2016 | На 31 12 2015 | На 31 12 2014 |

| Активы | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| ИТОГО ПО РАЗДЕЛУ I | 145 | 150 | 155 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Дебиторская задолженность за товары и услуги | 98 | 78 | 36 |

| ИТОГО ПО РАЗДЕЛУ II | 134 | 122 | 110 |

| Баланс | 279 | 272 | 265 |

| Отчет о финансовых результатах | На 31 12 2016 | На 31 12 2015 |

| Выручка | 900 | 885 |

Оборачиваемость оборотных активов (2016 г.) = 900/ (134/2+122/2) = 7,03

Оборачиваемость оборотных активов (2015 г.) = 885/ (122/2+110/2) = 7,63

Полученные данные показывают, что эффективность использования оборотных активов компанией «Веб-Инновация-плюс» снижается. Если в 2015 г. на каждый рубль оборотных активов продано товаров и услуг на сумму 7,63 рубля, то в 2016 г. – только на 7,03 рубля. Главным фактором снижения показателя является постоянное увеличение суммы дебиторской задолженности за товары и услуги. Учитывая, что объем сбыта остается относительно стабильным в течение периода исследования, увеличение суммы дебиторской задолженности за товары и услуги является негативным явлением. Для увеличения оборачиваемости оборотных активов необходимо предпринять меры по возвращению средств компании. Для устранения риска возникновения проблемы в будущем необходимо разработать комплексную стратегию коммерческого кредитования клиентов. В рамках стратегии необходимо разделить всех покупателей по группам, зависимо от истории сотрудничества, их финансового состояния и их важности для компании. Основная доля товарных (коммерческих) кредитов должна приходиться на наиболее надежных та важных клиентов.

Коэффициент оборачиваемости оборотных средств (активов). Расчет на примере ОАО «Ростелеком»

Рассмотрим коэффициент оборачиваемости оборотных средств (активов). Этот коэффициент входит в группу показателей Деловой активности и показывает интенсивность использования ресурсов предприятия.

Разберем данный коэффициент по следующей схеме: сначала мы рассмотрим его экономический смысл, потом формулу расчета и норматив, а также посчитаем коэффициент оборачиваемости оборотных средств для отечественного предприятия, чтобы наглядно все увидеть. Начнем!

Коэффициент оборачиваемости оборотных средств (активов). Экономический смысл

Коэффициент оборачиваемости оборотных средств определяет эффективность деятельности предприятия не с точки зрения прибыльности, а с точки зрения интенсивности использования оборотных средств (активов). Коэффициент показывает сколько раз за выбранный период (год, месяц, квартал) оборачиваются оборотные средства.

Что входит в состав оборотных средств?

В оборотные средства включают:

- Запасы,

- Деньги,

- Краткосрочные вложения,

- Краткосрочную дебиторскую задолженность .

От чего зависит значение коэффициента оборачиваемости оборотных средств?

Значение коэффициента напрямую связано:

- С длительностью производственного цикла,

- Квалификации персонала,

- Вида деятельности предприятия,

- Темпов производств.

Максимальные значения коэффициента имеют торговые предприятия, а минимальное – фондоёмкие научные предприятия. Именно поэтому принято сравнивать предприятия по отраслям, а не всем вместе.

Коэффициент оборачиваемости оборотных средств. Синонимы

Синонимы у этого коэффициента могут быть следующие: коэффициент оборачиваемости оборотных активов, коэффициент оборачиваемости мобильных средств, коэффициент функционирующего капитала. Полезно знать синонимы у коэффициента, так как зачастую в литературе он называется по-разному. И чтобы вас это не вводило в заблуждение нужно предполагать, какие у показателя есть синонимы. Кстати, это одна из проблем отечественной экономики – каждый экономист почему-то хочет назвать коэффициент по-своему. Отсутствует единство в терминах и определениях.

Коэффициент оборачиваемости оборотных средств. Формула по балансу

Формула расчета выглядит следующим образом:

Коэффициент оборачиваемости оборотных средств = Выручка от продаж/Оборотные активы

Что необходимо отметить, так это то, что оборотные активы берутся как среднее значение на начало и конец отчетного периода. Нужно сложить значение на начало периода с его концом и разделить на 2.

По новой форме бухгалтерского баланса (после 2011 года) коэффициент оборачиваемости оборотных средств будет рассчитываться следующим образом:

Коэффициент оборачиваемости оборотных средств = стр.2110/(стр.1200нг.+стр.1200кг.)*0,5

По старой форме бухгалтерского баланса коэффициент рассчитывался так:

Коэффициент оборачиваемости оборотных средств = стр.010/(стр.290нг.+290кг.)*0,5

Показатель оборачиваемость оборотных средств

Вместе с коэффициентом оборачиваемости оборотных средств полезно рассчитывать показатель оборачиваемости, который измеряется в днях. Формула расчета оборачиваемости оборотных средств:

Оборачиваемость оборотных активов = 365/Коэффициент оборачиваемости оборотных средств

Иногда в расчетах за место 365 дней берут 360 дней.

Видео-урок: “Расчет ключевых коэффициентов оборачиваемости для ОАО “Газпром”

Коэффициент оборачиваемости оборотных средств. Расчет на примере ОАО «Ростелеком»

|

Расчет коэффициента оборачиваемости оборотных средств произведем на ОАО «Ростелеком», которая является крупнейшим телекоммуникационной компаний. Входит в индекс голубых фишек Московской биржи. |

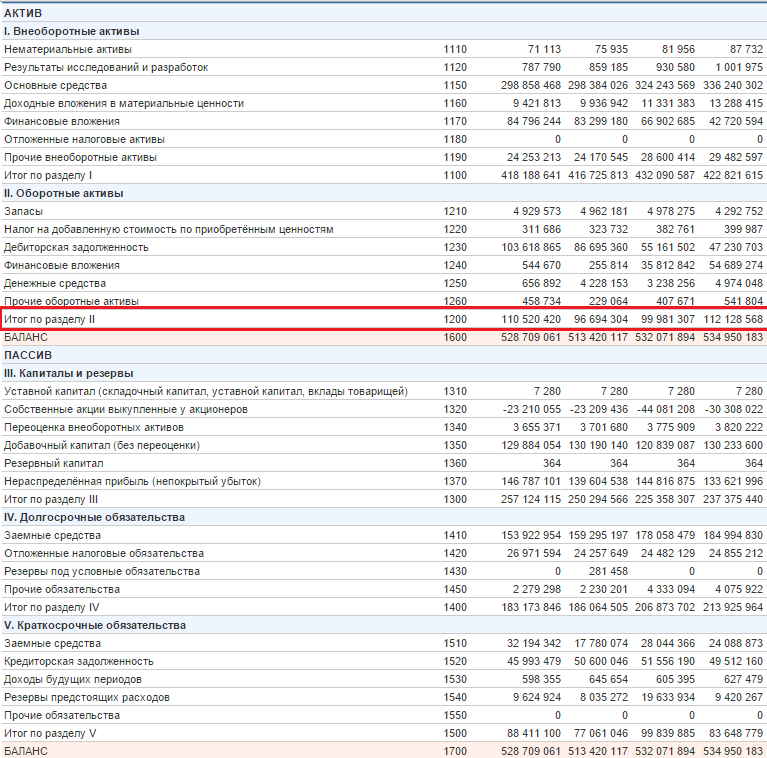

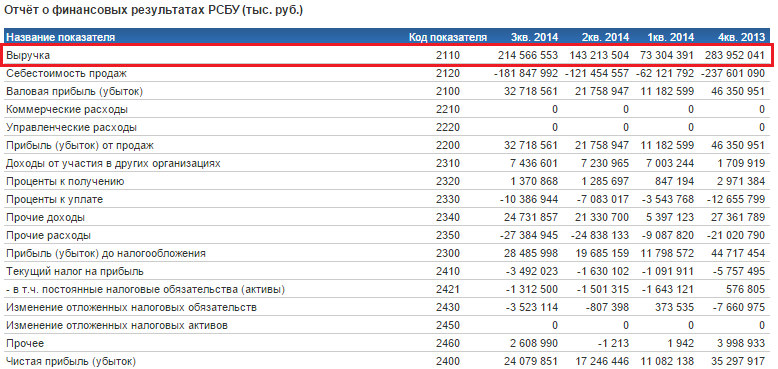

Расчет коэффициента оборачиваемости оборотных средств (активов) для ОАО “Ростелеком”. Баланс предприятия

Расчет коэффициента оборачиваемости оборотных средств (активов) для ОАО “Ростелеком”. Отчет о прибылях и убытках

Для расчета коэффициента хватает публичной отчетности, которую можно взять с официального сайта компании. Возьмем 4 отчетных периода (квартал каждый), так мы сможем охватить целый год для нашей диагностики. Так как в расчете коэффициента используются данные на начало и конец отчетного года, то в нашем случае получится для 4х отчетных периодов – 3 рассчитанных коэффициента.

Коэффициент оборачиваемости оборотных средств 2014-1 = 73304391/(112128568+99981307)*0,5 = 0,69

Коэффициент оборачиваемости оборотных средств 2014-2 = 143213504/(99981307+96694304)*0,5 = 1,45

Коэффициент оборачиваемости оборотных средств 2014-3 = 214566553/(96694304+110520420)*0,5 = 2

Значение коэффициента за год увеличилось. Можно сделать вывод, что у ОАО «Ростелеком» увеличивалась эффективность деятельность. Связано это в большей степени с тем, что Выручка увеличивалась. Именно увеличение выручки дало увеличение значений у коэффициента, так как значение основных средств (стр.1200) изменялось не сильно.

Коэффициент оборачиваемости оборотных средств. Норматив

Сразу стоит отметить, что данный коэффициент не может быть отрицательным. Низкие значения говорят о том, что предприятие излишне накопило оборотные средства.

Как можно увеличить данный коэффициент?

Чтобы это сделать необходимо: увеличить конкурентоспособность продукции (от этого продаж будет больше), уменьшить производственный цикл изготовления продукции, улучшить систему продаж продукции.

Коэффициент лучше всего анализировать в динамике, так можно будет определить тенденцию улучшения/ухудшения. Помимо этого значения коэффициента полезно сравнить со среднеотраслевым значением, это даст нам информацию о том, как эффективно мы работаем по сравнению со схожими по производству предприятиями. Если значение у коэффициента больше 1 это говорит о том, что предприятие рентабельное. По сути, задача менеджмента заключается в увеличении данного коэффициента, его постоянная максимизация. Более подробно про другие показатели оборачиваемости читайте в статье: “Коэффициенты оборачиваемости. 6 формул расчета“.

Резюме

В статье рассмотрели коэффициент оборачиваемости оборотных средств. Этот показатель относится к группе показателей «Деловой активности» и оценивает эффективность деятельности предприятия не с точки зрения прибыльности (как это делают показатели из группы «Рентабельность»), а с позиции интенсивности использования оборотных средств. Важную роль в коэффициенте играет показатель Выручки (он стоит в числителе). Если говорить о том, что этот коэффициент необходимо постоянно увеличивать, то мы должны прежде всего увеличивать Выручку от нашей деятельности (т.к. основные средства не так быстро можно изменить, в примере для ОАО «Ростелеком» основные средства за год не сильно изменились). Таким образом, коэффициент оборачиваемости оборотных средств показывает наши продажи, которые и обеспечивают Выручку. Снижение данного коэффициента – это прямой знак либо к тому, что у нас снизились продажи либо мы стали накапливать лишние оборотные активы. Полезно сравнивать коэффициент с коэффициентом у предприятия аналогичной деятельности (лидером отрасли) или со средним значением по отрасли. Помимо этого для анализа полезно оценивать изменения коэффициента в динамики за период (за год, к примеру).

Удачи!

Автор: Жданов Василий Юрьевич, к.э.н.

Расчет коэффициента оборачиваемости оборотных средств компании

Оборотные средства являются важнейшим фактором производственного процесса и занимают достаточно большую долю в общей стоимости имущества предприятия. Поэтому необходимо рационально подходить к величине мобильных активов и планировать их значения. Для этого используются показатели эффективности эксплуатации оборотного капитала (коэффициент оборачиваемости, коэффициент загрузки, рентабельность и т.д.)

Сущность показателя

Данный показатель считается базовым при планировании необходимой суммы мобильных фондов, так как он отражает количество оборотов средств за период. Иными словами, коэффициент оборачиваемости оборотных средств характеризует эффективность эксплуатации оборотного капитала в целях получения дохода от основной деятельности.

Данный показатель считается базовым при планировании необходимой суммы мобильных фондов, так как он отражает количество оборотов средств за период. Иными словами, коэффициент оборачиваемости оборотных средств характеризует эффективность эксплуатации оборотного капитала в целях получения дохода от основной деятельности.

Как и любой коэффициент, показатель является относительным и отражает, сколько необходимо совершить оборотов мобильными средствами, чтобы обеспечить заданную норму выручки.

Как рассчитать коэффициент оборачиваемости оборотных средств

Для того чтобы найти данный показатель, необходимо выявить две величины – доход и оборотный капитал. Доход в планируемом расчете отражается через показатель выручки, а оборотный капитал – через средний остаток мобильных фондов.

Коэффициент оборачиваемости находится через отношение дохода и оборотного капитала.

Стоит отметить, что показатели должны быть сопоставимыми, то есть и выручка, и стоимость мобильных фондов должна быть взята за один период, например, за год.

Общая формула расчета

Коэффициент оборачиваемости измеряется в количестве оборотов за период. В общем виде формула расчета коэффициента оборачиваемости оборотных средств представлена в виде:

Tr = TR / Cоб,

Tr (turnoverratio) – коэффициент оборачиваемости оборотных средств, об/период;

TR (total revenue) – выручка, руб.;

Cоб – средняя величина мобильных фондов, руб.

Вышеуказанные показатели, в свою очередь, находятся по такому алгоритму:

TR = P * Q,

P (price) – цена единицы изделия, руб.;

Q (quantity) – число произведенной и реализованной продукции, руб.

Снп – величина оборотного капитала на начало периода, руб.;

Скп – величина оборотного капитала на конец периода, руб.

Формула расчета по балансу

Для нахождения коэффициента оборачиваемости необходимо использовать данные отчета о финансовых результатах и бухгалтерского баланса.

Данные позволят найти показатель только за год, иные периоды по информации бухгалтерского баланса рассчитать невозможно.

Методика (формула) расчета коэффициент оборачиваемости оборотных активов по балансу:

Tr = стр. 2110 ОФР / (стр. 1200нп ББ + стр. 1200кп ББ)/2,

Tr (turnoverratio) – коэффициент оборачиваемости оборотных средств, об/год;

стр. 2110 ОФР – выручка по данным отчета о финансовых результатах, руб.;

стр. 1200нп ББ – величина оборотного капитала на начало года, руб.;

стр. 1200кп ББ – величина оборотного капитала на конец года, руб.

Пример расчета по балансу

Необходимо рассчитать коэффициент оборачиваемости за 2014 год на примере ООО «Экран».

| Код строки | На 31 декабря 2013 | На 31 декабря 2014 | |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Итого по разделу II | 1200 | 400 000 | 500 000 |

| Выручка | 2110 | 1500 000 | 1 800 000 |

Tr = 1800 000 / (400 000 + 500 000)/2 = 4 об/год.

Таким образом, коэффициент оборачиваемости за 2014 год составляет 4 оборота, то есть мобильные фонды обернутся за период четырежды.

Анализ и нормативное значение коэффициента оборачиваемости оборотных активов

Показатель необходимо рассчитывать постоянно и выявлять динамику за несколько лет, потому что данные за один период не дают общей картины ситуации.

Не существует конкретных нормативных значений коэффициента, но каждое предприятие для себя устанавливает плановую величину.

В целом, чем больше оборотов совершит мобильный капитал, тем выше будет доход, но при этом будет наблюдаться высвобождение оборотных фондов из эксплуатации.

Видео — показатели эффективности использования оборотных средств:

Снижение коэффициента по сравнению с предыдущим периодом отражает негативную тенденцию – организация недополучит часть выручки. Для нивелирования отрицательных моментов рационально вовлечь в производство дополнительные мобильные фонды.

От чего чаще всего зависит

Можно выделить перечень факторов, наиболее сильно влияющих на величину рассматриваемого коэффициента.

Во-первых, существенно изменить данный показатель может время нахождения оборотных средств в производственных запасах, дебиторской задолженности, нереализованной продукции на складе и незавершённой продукции.

Во-вторых, коэффициент оборачиваемости зависит от изменения длительности технологического и производственного циклов, квалификации персонала, условий реализации услуг, товаров и работ и, в целом, от особенностей организации деятельности компании.

К чему приводит увеличение коэффициента оборачиваемости оборотных средств

Рост показателя чаще воспринимается как положительный фактор – чем быстрее обернутся мобильные средства, тем больше выручки получит предприятие. Ускорение оборачиваемости приводит к улучшению и иных показателей эффекта и эффективности – прибыли, рентабельности и др.

Рост показателя чаще воспринимается как положительный фактор – чем быстрее обернутся мобильные средства, тем больше выручки получит предприятие. Ускорение оборачиваемости приводит к улучшению и иных показателей эффекта и эффективности – прибыли, рентабельности и др.

Но в этом есть и негативные моменты – слишком большее число запасов необходимо где-то хранить, а это влечет за собой дополнительные затраты. Из-за ускорения оборачиваемости повышается и производительность, что приводит к росту заработной платы.

Поэтому прежде чем планировать увеличение коэффициента необходимо скорректировать не только потенциальный дополнительный доход, но и связанные с ним возрастающие затраты.

Возможные причины снижения

Замедление оборачиваемости может происходить из-за увеличения длительности одного оборота, причинами которого является неоправданный рост запасов, появление задолженности покупателей, сбой в производственном процессе и, как следствие, незавершенная продукция.

Также к возможным причинам относят снижение спроса, из-за которого готовая продукция дольше остается на складе, падают объемы производства.

В целом, коэффициент оборачиваемости оборотных средств позволяет достаточно качественно оценить эффективность эксплуатации оборотных средств. Но для более полной и объективной оценки целесообразно рассчитать и другие показатели эффективности, устойчивости ликвидности.

Перед заключением сделки рекомендуется проверить контрагента на сайте налоговой по ИНН или названию.

Видео — оборотные средства предприятия и эффективность их использования в виде коэффициента оборачиваемости:

Оборачиваемость оборотных средств

Основная цель любой организации, которая находится в сегменте рыночной экономики — это получение прибыли. Для ее максимизации используется ряд эффективных решений, которые позволяют оптимизировать основные показатели. Исследование такого показателя, как оборачиваемость оборотных средств по формуле выступает одним из наиболее важных направлений деятельности.

Что такое оборачиваемость оборотных средств?

Осуществив аналитику работы организации в разрезе представленного показателя, становится возможным отслеживание позитивных и негативных тенденций развития предприятия.

Оборачиваемость оборотных средств (активов) объективно демонстрирует, какое количество раз за анализируемый период предприятие использовало средний имеющийся остаток оборотных средств. Исходя из бухгалтерского баланса, используются:

- Краткосрочные денежные вложения.

- Запасы.

- Краткосрочная дебиторская задолженность, включая НДС.

- Иные денежные средства.

Показатель позволяет выявить долю оборотных средств, приходящихся на общие активы компании, а также степень эффективности распоряжения ими. Помимо этого, на него налагается ряд отраслевых особенностей производственного цикла. Период времени, за который проходит один цикл производственного процесса и демонстрирует коэффициент оборачиваемости оборотных средств по балансу.

В данном случае можно рассмотреть три этапа круговорота капитала. На предварительной стадии источники денежных средств вкладываются в требуемые для производства продукции ресурсы. Вторая стадия — это производственная часть. В данный период используемые ресурсы, то есть материалы и сырье становятся готовыми товарами. Последний этап — это стадия сбыта. Осуществляется продажа готовой продукции, компания получает денежные средства, проанализировав которые можно оценить результаты ее деятельности.

Оборачиваемость оборотных средств: формула

Для того чтобы выполнить расчеты оборачиваемости оборотных средств, применяется формула:

[Оборачиваемость оборотных средств] = [выручка] / [оборотные активы]

Для расчёта используются оборотные активы не на конец или начало периода аналитики, а как средний остаток за год. Для этого берётся показатель на начало года, складывается с показателем на конец года и делится на два.

Совместно с коэффициентом оборачиваемости оборотных средств по формуле по балансу, используется также показатель в днях. Формула в данном случае будет следующая:

[Оборачиваемость оборотных средств в днях] = [Количество дней в году или в отдельно взятом периоде] / [Коэффициент оборачиваемости]

Получив представленный показатель, становится возможным понять, за какой период времени организация может получить прибыль, равняющуюся средней величине оборотных средств.

Каково нормальное значение показателя?

Нормальные показатели оборачиваемости оборотных средств по формуле по балансу могут быть достигнуты в случае, если предприятие использует ресурсы рационально. Для оптимальной работы компании требуется определить нормы количества и расхода сырья, топлива, материалов, полуфабрикатов, прочего. В случае недостатка ресурсов могут возникнуть простои, что станет причиной невыполнения плана. При переизбытке ресурсов наблюдается нерациональное использование финансов.

Для показателей оборачиваемости оборотных средств не существует стандартов нормативов. Необходима аналитика в динамике, а также для проведения сравнительного анализа схожих по критериям организаций в отрасли. Важно отметить, что если коэффициент оборачиваемости оборотных средств очень низкий, то происходит их излишнее накопление. Зачастую это касается их наименее ликвидной части, то есть запасов.

Что характеризует показатель оборачиваемости оборотных средств?

Ключевая характеристика показателя — это скорость оборота оборотных средств от периода оплаты материальных ценностей до периода возвращения денежных средств за реализованную продукцию. При увеличении скорости оборота, в случае того же объема реализованной продукции, организации потребуется меньшее количество оборотных средств. В случае ускорения оборачиваемости уменьшается потребность компаний в представленных средствах, что позволяет применять материальные и финансовые ресурсы наиболее продуктивно. Так, высвобожденные оборотные средства могут быть применены в иных областях производства. Из этого следует, что показатель оборачиваемости оборотных средств позволяет продемонстрировать всю совокупность хозяйственных процессов. Среди причин увеличения скорости оборачиваемости оборотных средств называют: сокращение длительности производственного цикла, улучшение технологий и процесса организации работ, улучшение процессов снабжения и сбыта.

Источники:

http://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/oborotnye_aktivy_predpriyatiya_i_ih_pokazateli_analiz/

http://ru.solverbook.com/spravochnik/formuly-po-ekonomike/formula-koefficienta-oborachivaemosti-oborotnyx-sredstv/

http://www.finalon.com/ru/slovar-ekonomicheskikh-pokazatelej/289-oborachivaemost-oborotnykh-sredstv

http://finzz.ru/koefficient-oborachivaemosti-oborotnyx-sredstv.html

http://delatdelo.com/spravochnik/osnovy-biznesa/sredstva/koefficient-oborachivaemosti-oborotnyx-sredstv.html

http://okbuh.ru/oborotnye-aktivy/oborachivaemost-oborotnyh-sredstv

http://assistentus.ru/forma/prikaz-o-konservacii-i-raskonservacii/