Первая встреча с основным средством

Какой способ амортизации ОС лучше выбрать

Затраты на приобретение основных средств (ОС) и в налоговом, и в бухгалтерском учете списываются в расходы через амортизацию. В налоговом учете метод амортизации влияет на величину налогооблагаемой прибыли. От способа начисления амортизации в бухгалтерском учете зависит скорость уменьшения остаточной стоимости ОС и себестоимость выпускаемой продукции. Это может иметь значение при уплате налога на имущество и при управлении себестоимостью.

Конечно, с учетом того, что «движимые» ОС, принятые к учету начиная с 01.01.2013, объектом налогообложения по налогу на имущество не являются, выбор способа амортизации в бухгалтерском учете с позиции минимизации налогового бремени для многих организаций не актуален. Но он может быть актуален для тех, кто хочет ускорить снижение остаточной стоимости ОС для перехода со следующего года на упрощенную систему налогообложения.

Но прежде чем мы рассмотрим возможные методы (способы) амортизации, разберемся, как амортизация в бухгалтерском учете влияет на ключевые показатели отчетности.

Как амортизация влияет на отчетность

Начнем с баланса. Когда организация приобретает ОС, предполагается, что оно принесет ей как минимум столько же экономических выгод, сколько составляют затраты на его приобретение (строительство). Поэтому при первоначальном признании ОС актив отражается в балансе по стоимости затрат на его приобретение. По мере истечения срока полезного использования (СПИ) объект ОС «зарабатывает» для организации некий доход, но одновременно количество выгод, заключенных в нем, уменьшается. Накопленная амортизация (кредитовое сальдо счета 02 «Амортизация основных средств») — это та часть стоимости актива, которая уже потреблена. Когда организация формирует в балансе показатель группы статей «Основные средства» (для этого дебетовое сальдо счета 01 «Основные средства» уменьшается на кредитовое сальдо счета 02 «Амортизация основных средств»), она информирует пользователя отчетности о том, сколько потенциальных выгод осталось в ОС на отчетную дату.

Амортизация ОС — систематическое списание в расходы его стоимости в течение срока полезного использования.

Не менее важен показатель амортизации для отчета о финансовых результатах. Именно благодаря амортизации выполняется правило соответствия доходов и расходов, о котором говорится в «расходном» ПБУ Такой же принцип есть в Концепции составления и представления финансовой отчетности (Framework for the Preparation and Presentation of Financial Statements, далее — Концепция МСФО). Кстати, в Концепции МСФО, в отличие от ПБУ прямо говорится, что соответствие доходов и расходов достигается именно за счет механизма амортизации активов. Тем самым полученная выручка уменьшается на часть стоимости ОС, которое ее «заработало».

Таким образом, при выборе способа начисления амортизации в бухучете нужно принимать во внимание влияние амортизации на отчетность. Чем лучше способ начисления амортизации отражает процесс «воплощения» ОС в доходы организации, тем достовернее будет и стоимость ОС в балансе, и себестоимость продаж (а значит, и прибыль) в отчете о финансовых результатах.

Различия между бухгалтерской и налоговой амортизацией

Способы (методы) начисления амортизации и в бухгалтерском, и в налоговом учете устанавливаются в учетной политике. Но на этом сходство заканчивается.

В отличие от бухгалтерского учета, в налоговой амортизации нет глубокого экономического смысла. Это только способ распределения стоимости ОС для постепенного включения в расходы.

| Критерии | Бухгалтерский учет | Налоговый учет |

| Какие способы (методы) начисления амортизации применим |

|

|

| В отношении чего устанавливается способ (метод) амортизации | В отношении группы однородных ОС. Например, можно установить линейный способ для объектов недвижимости, а для станков — способ списания стоимости пропорционально объему продукции | В отношении всего амортизируемого имущества организации. В отношении зданий, сооружений, передаточных устройств, входящих в амортизационные группы, всегда применяется линейный мето |

| Как часто можно менять способ (метод) амортизации | Выбранный для объекта ОС (группы однородных ОС) способ амортизации нельзя изменить в течение всего срока эксплуатации объект | Изменение метода начисления амортизации допускается с начала очередного года. Однако переход с нелинейного на линейный метод возможен не чаще одного раза в То есть, установив нелинейный метод, организация должна будет применять его не менее |

| Применение специальных коэффициентов | Коэффициент может применяться в отношении любых основных средств, по которым амортизация начисляется способом уменьшаемого остатк | Коэффициенты могут применяться в отношении амортизируемых

|

В налоговом учете может применяться амортизационная премия, которая сама по себе амортизацией не является. Если амортизационная премия применяется, то в налоговом учете амортизируется стоимость ОС за минусом суммы амортизационной преми

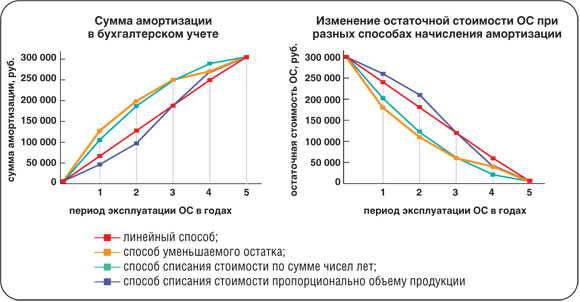

Способы амортизации в бухгалтерском учете

СПОСОБ 1. Линейный способ

При его применении сумма ежемесячной амортизации будет рассчитываться по формуле:

В этом случае затраты на приобретение ОС списываются равномерно в течение всего срока полезного использования объекта. То есть на протяжении всего периода эксплуатации ОС ежемесячная сумма амортизации будет одинаковой.

СОВЕТ

Так как объекты недвижимости, как правило, приносят доходы равномерно в течение всего СПИ, чисто экономически наиболее обоснованный способ их амортизации — линейный.

СПОСОБ 2. Способ уменьшаемого остатка

Годовая сумма амортизации на протяжении срока эксплуатации каждый год будет меняться, но внутри года ежемесячная сумма амортизации будет одинаковой. Формула расчета такая:

Размер повышающего коэффициента организация устанавливает в учетной политик

При применении этого способа в учетной политике следует предусмотреть порядок начисления амортизации в последний год срока полезного использования ОС:

- в последний год срока полезного использования ОС списать остаточную стоимость равными долями;

- рассчитать ежемесячный платеж в обычном порядке, а оставшуюся сумму остаточной стоимости списать в последнем месяце срока полезного использования ОС.

При применении этого способа, в отличие от линейного, затраты на приобретение ОС учитываются в себестоимости продукции (работ, услуг) неравномерно. В первые годы эксплуатации ОС, пока его остаточная стоимость высокая, сумма начисленной амортизации больше, чем при линейном способе. Но по мере уменьшения остаточной стоимости ОС сумма годовой амортизации снижается. Однако остаточная стоимость из-за значительного снижения в начале использования ОС всегда будет меньше при этом способе, чем при линейном.

СОВЕТ

Способ уменьшаемого остатка стоит выбрать, если:

- вам известно, что оборудование проработает 10 лет, но основная нагрузка придется на первые несколько лет его эксплуатации, так как со временем оно начнет ломаться и простаивать;

- вы планируете выпускать новый вид продукции и приобретаете для этого производственную линию. Известно, что выручка от продаж в первые годы будет выше, чем в следующие. Так как, по информации маркетологов, продукция будет пользоваться высоким спросом в первые 2 года, а затем продажи значительно упадут.

Именно в этих случаях способ уменьшаемого остатка даст наиболее достоверную информацию в отчетности, так как именно на те периоды, когда оборудование принесет шую выручку, придутся основные суммы амортизации.

СПОСОБ 3. Способ списания стоимости по сумме чисел лет срока полезного использования

При этом способе, как и при способе уменьшаемого остатка, суммы ежегодной амортизации будут различными. Формула расчета:

Последствия начисления амортизации этим способом очень похожи на те, которые возникают при способе уменьшаемого остатка. В первые годы эксплуатации ОС списывается значительная доля затрат на его приобретение и очень быстро снижается остаточная стоимость. Кстати, в проекте нового ПБУ «Учет основных средств» этого способа амортизации нет. Но пока его еще можно применять.

СПОСОБ 4. Способ списания стоимости пропорционально объему продукции (работ)

Формула для расчета ежемесячных амортизационных отчислений будет такой:

Применять этот способ можно только к ОС, на которых производится продукция (с помощью которых выполняются работы).

При этом сумма амортизации и размер остаточной стоимости зависят от интенсивности использования ОС при изготовлении продукции (выполнении работ). Очевидно, если выпуск продукции ограничен по каким-то причинам (например, нет спроса), сумма амортизации будет меньше. Если объем выпускаемой продукции будет расти, то будут расти и расходы. Поскольку доходы зависят от выпуска продукции, то такой способ амортизации лучше, чем другие, соотносит расходы с полученными доходами. То есть уменьшаются шансы получить бухгалтерский убыток.

Внимание

В проекте нового ПБУ «Учет основных средств» предусматривается возможность менять способ амортизации по объекту ОС в течение срока его полезного использования.

Единственная сложность этого способа — достоверно определить предполагаемый объем выпуска продукции (выполнения работ) на конкретном оборудовании. По-хорошему, конечно, это должен делать не бухгалтер, а соответствующие технические службы. Поскольку любой срок полезного использования, в том числе выраженный в предполагаемом объеме продукции, является оценочным значением, его надо регулярно пересматривать и в случае необходимости корректироват

Сравниваем способы в бухучете

Для наглядности рассмотрим на графиках динамику изменения суммы амортизации и остаточной стоимости при применении в бухгалтерском учете разных способов.

Исходные данные: приобретено и введено в эксплуатацию производственное оборудование стоимостью 300 000 руб. Установлен срок полезного использования — 5 лет. Для способа уменьшаемого остатка принят коэффициент 2. Для способа списания стоимости пропорционально объему продукции предположим, что годовые объемы производства продукции будут 2000, 4000, 5600, 5600, 2800 единиц. Предполагаемый объем продукции за весь срок полезного использования — 20 000 единиц.

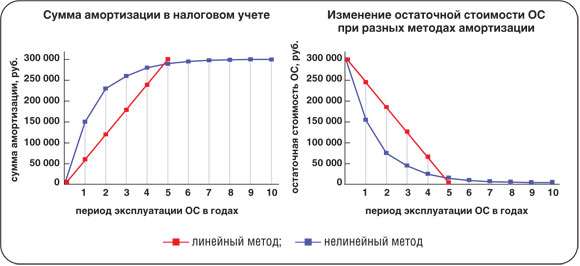

Методы амортизации в налоговом учете

Их всего два: линейный и нелинейный. Независимо от метода амортизации организации вправе применять амортизационную премию и специальные коэффициенты. Амортизационная премия уменьшает первоначальную стоимость ОС в момент, когда оно принимается на учет. После уменьшения первоначальной стоимости рассчитывается ежемесячная сумма амортизации. Она может быть увеличена (уменьшена), если организация применяет коэффициенты. Но поскольку не все это делают, мы не указываем их в формулах.

МЕТОД 1. Линейный метод

При нем сумма ежемесячной амортизации определяется по каждому объекту амортизируемого имущества так же, как и в бухгалтерском учете, по формуле:

Только этот метод позволяет избежать различий между налоговой и бухгалтерской амортизацией, и то лишь в случае, если не применять амортизационную премию и установить одинаковый СПИ.

МЕТОД 2. Нелинейный метод

Амортизация начисляется не по отдельному объекту ОС, а по всей амортизационной группе (подгруппе). Имущество распределяется по амортизационным группам (подгруппам в соответствии со сроками полезного использования, определяемыми на дату ввода в эксплуатацию, с учетом Классификации основных средст При этом применяется формула:

Амортизационные группы перечислены в п. 3 ст. 258 НК РФ, а норма амортизации для каждой группы установлена в п. 5 ст. 259.2 НК РФ. Суммарный баланс рассчитывается на число года, с начала которого применяется нелинейный метод, как суммарная остаточная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе (подгруппе Ежемесячно суммарный баланс амортизационной группы уменьшается на сумму начисленной за месяц амортизаци

Сравниваем методы в налоговом учете

Также на графиках рассмотрим начисление амортизации при применении линейного и нелинейного методов. Исходные данные: приобретено основное средство с первоначальной стоимостью 300 000 руб. Оно отнесено к третьей амортизационной группе со сроком полезного использования 5 лет. Других ОС в рассматриваемой амортизационной группе нет.

Из примера видно, что нелинейный метод более выгоден для снижения налоговой нагрузки в первые годы эксплуатации основного средства, поскольку списывается основная сумма затрат на его приобретение. В последующие годы сумма амортизации снижается.

Когда остаточная стоимость объекта, входящего в амортизационную группу, снизится до незначительных размеров, сумма амортизации становится минимальной и начислять амортизацию приходится за пределами срока полезного использования объекта, в том числе в случае его выбытия.

Сблизить бухгалтерский и налоговый учет можно, если первоначальная стоимость ОС в бухучете и налоговом учете одинаковая. Для этого надо:

- применять линейный способ (метод) начисления амортизации;

- не применять в налоговом учете амортизационную преми и повышающие (понижающие) коэффициенты к норме амортизаци

- установить в бухгалтерском и налоговом учете одинаковые СПИ.

Бухгалтерский учет и налоговый учет — различия

1 мин

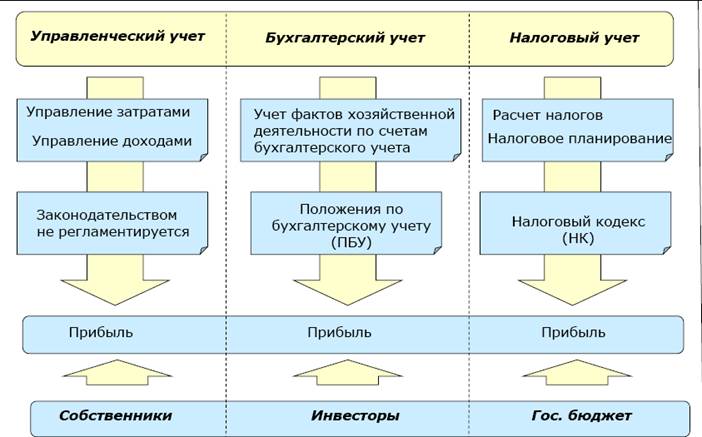

Бухгалтерский учет и налоговый учет — это два законодательно закрепленных вида учета для каждой организации, осуществляющей производственную или иную деятельность на территории государства. Однако, несмотря на использование обоими видами одинаковой информации и документов, между ними имеется множество отличий в целях, задачах, пользователях информации, а главное, в их законодательном регулировании.

Что такое налоговый учет

Налоговый учет — это процесс обобщения информации с целью определения налоговой базы для их начисления. Этот процесс проводится на основании отчетности и сведений в первичных документах организации, которые должны вестись в соответствии с порядком, определенным Налоговым кодексом государства.

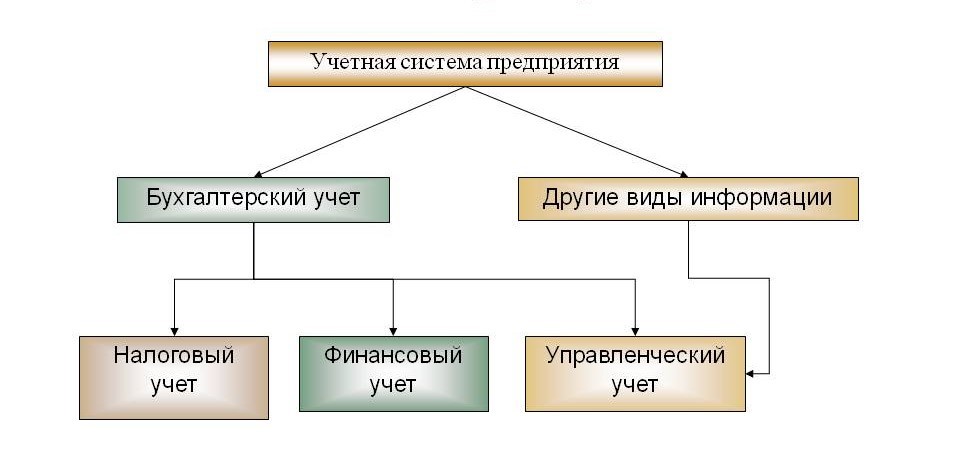

Учетная система предприятия

Учетная система предприятия

Главной целью этого учета является постоянное формирование полной и правильной информации о доходах и расходах организации для определения налоговой базы отчетного периода. Уже на основании этих данных бухгалтерия начисляет и уплачивает различные налоги, а также проводит анализ показателей для их оптимизации и минимизирования налоговых рисков.

Обратите внимание! Ведение этого учета — обязанность всех предприятий, которые осуществляют деятельность на территории страны. Порядок его ведения на предприятии должен быть закреплен в его учетной политике.

Организация может осуществлять налоговый учет по одному из следующих вариантов:

- Отдельно от бухучета. Этот вариант больше всего подходит для крупных компаний, где оба вида учета обычно ведутся в разных подразделениях.

- На базе бухучета. Этот вариант предполагает максимальное сближение обоих видов учета.

- Способом корректировки данных бухучета. Разница между обоими видами заметна только в ситуациях, когда между ними возникают отклонения.

- Ведение системы налогового учета в специальном плане счетов. Дополнительные счета разрабатываются и вводятся к рабочему плану счетов.

Отличия между бухгалтерским и налоговым учетом

Главное отличие между обоими видами учета — цель обобщения информации и ее пользователи. Если в налоговом учете информация формируется для определения налоговой базы и используется контролирующими органами и квалификационными налоговыми консультантами, то бухгалтерский нужен для формирования наиболее полной информации о состоянии дел фирмы, которая учитывает все факторы и включает в себя все совершенные операции. Основными пользователями сведений бухучета являются учредители и руководители предприятия.

Различия исходят из различных документов, на основании которых они строятся. Для налогового учета главным документом является Налоговый кодекс Российской Федерации и положения к нему. Бухгалтерский — регулируется Федеральным законом «О бухгалтерском учете», положениями по бухгалтерскому учету (ПБУ) и другими законодательными актами. При проведении сравнительного анализа можно выявить различия в следующих категориях: признание доходов и расходов, расчет амортизации, создание резервов, оценка МПЗ, прямые и косвенные расходы.

Отличия между учетами

Отличия между учетами

Различия в признании доходов в бухгалтерском и налоговом учете

Доходы предприятия в бухучете регламентируются ПБУ 9/99 «Доходы организации», в налоговом — ст.41 НК РФ «Принципы определения доходов», главой 23 и 25 НК РФ (часть вторая).

Краткая классификация доходов в обоих видах учета:

| Бухгалтерский | Налоговый |

| Доходы от основного вида деятельности — выручка от продажи, оплата за выполнение работ, оказание услуг. | Доходы от продажи товаров (работ, услуг) — выручка. |

| Прочие доходы, регламентированные п.7 ПБУ 9/99. Перечень доходов открытый. | Внереализационные доходы, регламентированные ст.250 НК РФ. Перечень доходов закрытый и включает в себя 25 видов дохода. |

Также достаточно серьезное отличие при определении доходов состоит в дате их признания. Разница в датах признания доходов зависит от методов ведения учета. Бухгалтерский в основном ведется методом начисления (кроме организаций, ведущих учет упрощенным способом, в этом случае им разрешен кассовый метод признания доходов). Ведение налогового учета может проводиться как кассовым, так и методом начисления. Поэтому при их сравнении дата признания одних и тех же доходов может отличаться от вида учета, если для них применяются различные методы ведения.

Признание доходов

Признание доходов

Различия в признании расходов в бухгалтерском и налоговом учете

Расходы организации для бухучета регулируются ПБУ 10/99 «Расходы организации», для налогового — п.1 ст.252 НК РФ.

Классификация расходов в обоих видах следующая:

| Бухгалтерский | Налоговый |

| Выбытие активов, возникновение обязательств, из-за которого происходит уменьшение капитала организации. | Экономически оправданные и документально подтвержденные издержки предприятия. |

Для того, чтобы расходы были приняты к налоговому учету они должны соответствовать нескольким требованиям:

- обоснованность;

- документальное подтверждение;

- образовались в результате деятельности, направленной на получение дохода.

Отличия в признании расходов могут быть не только в различных их видах, но и в следующих случаях:

- Некоторые расходы в налоговом учете нормируемые. Это значит, что сумма таких расходов принимается не полностью, а в размере, определенном нормативами законодательно. В бухучете, если сумма признана расходами, она принимается целиком.

- Также, как и при признании доходов, момент принятия расходов для бухгалтерского и налогового учета может отличаться. Это зависит от используемого метода ведения исчисления налогооблагаемой базы — метод начисления или кассовый метод.

Из-за различий в признании доходов и расходов бухгалтерская прибыль и налоговая прибыль могут отличаться друг от друга. Это отличие называется временной разницей.

Временная разница — это доходы и расходы в бухгалтерском учете, которые формируют бухгалтерскую прибыль в одном периоде, а налоговую прибыль — в другом.

Признание расходов

Признание расходов

Различия амортизации в бухгалтерском и налоговом учете

Начисление амортизации на объекты основных средств в бухучете регулируется ПБУ 6/01, а в налоговом — ст.259 НК РФ. Для бухгалтерского учета признаются следующие способы начисления амортизации:

- линейный;

- метод уменьшаемого остатка;

- метод списания стоимости по сумме чисел лет срока полезного использования;

- метод списания стоимости пропорционально объему продукции (работ).

В налоговом учете разрешено использовать только два метода амортизации основных средств: линейный и нелинейный. Таким образом, если руководство предприятия выбирает различные способы расчета сумм амортизации, тогда возникает разница в данных показателях.

Различия возможны также при определении срока полезного использования основного средства. Для целей бухучета срок полезного использования объекта определяется самостоятельно исходя из особенностей основного средства.

В налоговом срок полезного использования объекта устанавливается на основании Классификации основных средств, где такой срок устанавливается законодательно. Также в этом учете возможно применение повышающих или понижающих коэффициентов к норме амортизации, которые либо ускоряют выбытие объекта (при его работе в условиях повышенной сменности), либо уменьшают расходы текущего периода. Такие коэффициенты могут применяться также и при начислении амортизации на лизинговое имущество. Амортизационная премия (расходы на капитальные вложения) применяется исключительно в условиях налогового учета и уменьшает налогооблагаемую прибыль.

Различия между бухгалтерским и налоговым учетом при создании резервов

Резервы — это ресурсы, которые создаются на предприятии, за счет которых в дальнейшем списываются текущие расходы. При планировании и создании резервов необходимо учитывать, что в бухучете существуют обязательные резервы (учитывая исключения) и резервы, которые не обязательны к формированию.

Резервы

Резервы

В налоговом учете создание обязательных резервов не предусмотрено. Все резервы создаются добровольно, это является правом организации, которое должно быть закреплено в ее учетной политике. Создавать резервы для этого вида учета имеют право только те предприятия, которые для целей налогообложения применяют метод начисления.

| Вид резерва | Бухгалтерский | Налоговый |

| На отпуска и вознаграждения в заработную плату по итогам за год | Обязательный резерв (исключение — предприятия, ведущие упрощенный бухучет) | Создается добровольно, регулируется ст.324.1 НК РФ |

| По сомнительным долгам (для страхования сомнительной дебиторской задолженности) | Обязателен для всех предприятий (согласно п.70 Приказа № 34н) | Создается добровольно, регулируется п.3 ст.266 НК РФ |

| На гарантийный ремонт | Обязательный резерв (исключение — предприятия, ведущие упрощенный бухучет) | Создается добровольно, регулируется ст.267 НК РФ |

| На ремонт основных средств и недвижимости | Не создается | Создается добровольно |

| Под снижение стоимости ТМЦ | Обязательный резерв (исключение — предприятия, ведущие упрощенный бухучет) | Не создается |

| Под обесценение финансовых вложений | Обязательный резерв, если предприятие узнало. Что стоимость финансовых вложений значительно снижается (исключение — предприятия, ведущие упрощенный бухучет) | Не создается |

| На НИОКР | Не создается | Создается добровольно |

Хоть в бухучете может быть создано 5 резервов, в налоговом у организации отсутствуют обязательства по формированию таких же резервов.

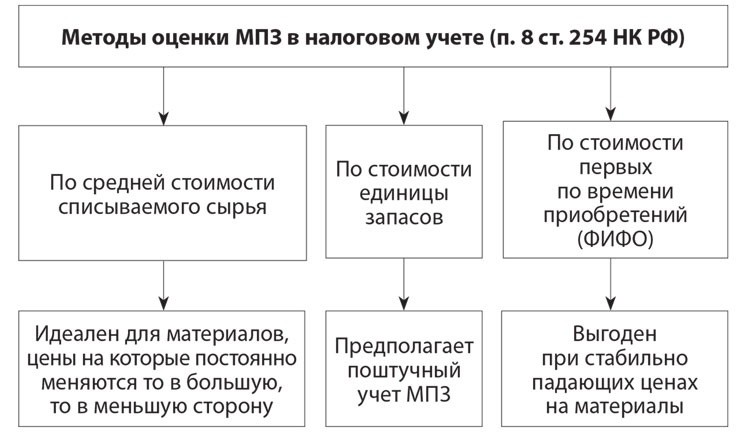

Различия в способах оценки МПЗ

Методы оценки МПЗ на балансе предприятия в обоих видах учета одинаковы с 01.01.2015 года, когда законодательно был отменен метод определения цены ЛИФО. На сегодняшний день организация вправе избрать один из следующих методов определения стоимости МПЗ:

| Метод | Бухгалтерский | Налоговый |

| ПБУ 5/01 | п.8 ст.254 НК РФ | |

| ФИФО | Этот метод основывается на способе оценки МПЗ по стоимости первых по времени приобретения товаров. | |

| По себестоимости каждой единицы товара | В случае такой оценки товарно-материальных ценностей бухгалтер ведет поштучный учет каждого изделия (товара). Это достаточно трудоемкий метод, поэтому он применяется в организациях с небольшим запасом дорогостоящих МПЗ, к примеру, в ювелирных магазинах. | |

| По средней стоимости списываемого товара | Это наиболее простой и удобный способ оценки МПЗ. Он основан на использовании усредненной стоимости материалов. Товары разбиваются на группы, для каждой из которых сначала рассчитывается среднемесячная стоимость в рублях. Затем определяется стоимость списанных за месяц товаров путем умножениях их количества на полученную среднюю стоимость. | |

Важно! При избрании единого метода оценки стоимости имущества различия между ними будут отсутствовать.

Методы оценки МПЗ

Методы оценки МПЗ

Различия в определении прямых и косвенных расходов

Классификация затрат на прямые и косвенные производится с целью определения себестоимости товара, а также для расчета налогооблагаемой базы.

Согласно ст.318 НК РФ при использовании метода начисления для определения налогооблагаемой базы организация вправе разделить расходы на производство и реализацию на прямы и косвенные. Перечень прямых расходов, связанных с производством товаров, должен быть закреплен в учетной политике предприятия.

При этом прямые расходы для целей налогового учета относятся на текущий период только после того, как вся продукция, на стоимость которой они отнесены, была реализована. Косвенные затраты уменьшают налогооблагаемую базу в том периоде, в котором они возникли, и не зависят от реализации продукции.

В бухучете прямые расходы непосредственно включаются в себестоимость продукции (товаров, услуг), а косвенные распределяются по видам продукции условно в зависимости от определенных в учетной политике предприятия коэффициентов распределения. Прямые расходы в бухучете учитываются на счетах 20 и 23, а косвенные — на счетах 25, 26 и 44, где они накапливаются, а в конце месяца списываются проводками в дебет счетов 20 и 23.

На сегодняшний день все изменения законодательства в области бухгалтерского и налогового учета направлены на развитие сближения этих двух сфер. Но даже при наличии порой значительных расхождений в некоторых вопросах оба вида учета на предприятии тесно связаны друг с другом, так как в их основе неизменно лежит хозяйственная деятельность предприятия.

Налоговый учет основных средств (ОС)

Данная статья представляет собой шпаргалку для бухгалтеров, которым нужно быстро изучить или освежить в памяти ключевые вопросы, связанные с налоговым учетом основных средств. Материал будет обновляться каждый раз после внесения изменений в законодательство, поэтому обращать внимание на дату размещения статьи не нужно — шпаргалка будет актуальной всегда.

Что относится к основным средствам

Имущество организации со сроком полезного использования более 12 месяцев, стоимостью более 100 000 руб., используемое в качестве средств труда для производства и реализации товаров (работ, услуг), либо для управленческих целей. В большинстве случаев основными средствами в налоговом учете признаются те же объекты, что и в бухгалтерском учете.

Что не является основными средствами

Товары, материально-производственные запасы, ценные бумаги, инструменты срочных сделок и незавершенные объекты капитального строительства. По правилам бухучета такое имущество также не относится к ОС.

Кроме того, в налоговом учете основными средствами не являются земельные участки, вода, недра и другие природные ресурсы (в бухучете они относятся к неамортизируемым ОС).

Также для целей налогового учета не признаются ОС дорогостоящие издания (книги, брошюры и проч.), и произведения искусства. В бухучете при условии соблюдения всех критериев подобные предметы можно учесть как основные средства.

Наконец, основными средствами не является имущество, полученное в рамках целевого финансирования (в бухгалтерском учете такого исключения нет).

Как определить первоначальную стоимость ОС

В первоначальную стоимость основного средства входят все расходы на приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором ОС пригодно для использования.

Обратите внимание: в общем случае первоначальная стоимость не включает в себя НДС. Например, основное средство обошлось компании в 240 000 руб., в том числе НДС 20% (40 000 руб.). К первоначальной стоимости нужно отнести только 200 000 руб. (240 000 — 40 000). А сумма НДС в налоговом учете не отражается.

Исключение предусмотрено только для ситуации, когда компания освобождена от уплаты НДС, либо если основное средство используется в операциях, по которым налог на добавленную стоимость не начисляется (например, при экспорте). В этих случаях НДС тоже включается в первоначальную стоимость.

В общем случае первоначальная стоимость фиксируется один раз и в дальнейшем не пересматривается. Но из этого правила есть исключения: изменение возможно в случае достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и по иным аналогичным основаниям.

Что такое амортизационная премия

Каждая организация вправе применить так называемую амортизационную премию ко всем основным средствам, кроме полученных безвозмездно. Премия дает возможность сразу списать на текущие расходы часть денег, потраченных на покупку или сооружение объекта. Предельный размер премии определяется в процентном соотношении к первоначальной стоимости и зависит от амортизационной группы (подробно об этих группах мы расскажем ниже). Для ОС, принадлежащих к третьей — седьмой амортизационным группам премия не может превышать 30 процентов, для всех прочих групп — 10 процентов.

Также амортизационную премию можно применить в отношении расходов на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение и частичную ликвидацию. Предельный размер здесь определяется точно так же, как и в случае приобретения или сооружения основного средства.

Если до истечения пяти лет с момента ввода в эксплуатацию компания продаст основное средство взаимозависимому лицу, амортизационную премию необходимо восстановить, то есть включить в налогооблагаемые доходы. В этом случае финансовый результат от продажи следует уменьшить на величину амортизационной премии. В ситуации, когда объект реализован лицу, не относящемуся ко взаимозависимым, амортизационная премия не восстанавливается и не уменьшает финансовый результат.

Добавим, что от применения амортизационной премии можно отказаться. В этом случае все расходы, связанные с основным средством, будут включены в его первоначальную стоимость.

В бухгалтерском учете амортизационная премия не предусмотрена.

Как принять объект ОС к учету

Основное средство принимается к учету по первоначальной стоимости за минусом амортизационной премии (если компания ею воспользовалась). Так, если первоначальная стоимость объекта 200 000 руб. (без учета НДС), а амортизационная премия составляет 20 000 руб., то основное средство принимается к учету по стоимости, равной 180 000 руб. (200 000 — 20 000).

Для объектов, право собственности на которые нужно регистрировать (в частности, для недвижимости), действует отдельное правило. Согласно ему принимать такие основные средства к учету необходимо в момент, когда у бухгалтера на руках есть документ, подтверждающий, что бумаги на регистрацию уже поданы. Для прочих ОС момент постановки на учет не оговорен. На практике его, как правило, определяют как день, когда объект поставлен на учет в бухгалтерском учете.

При постановке основного средства на налоговый учет никаких специальный действий производить не нужно. По сути, постановка на учет означает, что бухгалтер определил срок полезного использования ОС, включил объект в ту или иную амортизационную группу, и начал начислять амортизацию.

Срок полезного использования и амортизационные группы

Согласно НК РФ срок полезного использования — это период, в течение которого основное средство служит для выполнения целей налогоплательщика. Несмотря на различие формулировок, по сути это определение совпадает с тем, что действует в бухгалтерском учете.

Срок полезного использования устанавливает сама компания на дату, когда ОС введено в эксплуатацию. Однако проявлять полную самостоятельность при установлении срока нельзя. Налогоплательщики должны придерживаться классификации, утвержденной постановлением Правительства РФ от 01.01.02 № 1. В ней все основные средства распределены на десять амортизационных групп, и для каждой группы задан нижний и верхний предел срока полезного использования. К примеру, вычислительная техника отнесена ко второй группе со сроком полезного использования от 2 до 3 лет включительно.

Для целей налогового учета организация обязана придерживаться данной классификации. Отступить от нее можно только в случае, если основное средство в классификации не упомянуто. Тогда срок полезного использования нужно определить исходя из технических условий и рекомендаций изготовителя.

После реконструкции, модернизации и технического перевооружения срок полезного использования можно увеличить. Но даже увеличенный срок должен укладываться в рамки, установленные для амортизационной группы, к которой изначально относился объект.

Если компания получает ОС, бывший в употреблении (в том числе при реорганизации или в виде вклада в уставный капитал), бухгалтеру следует запросить справку от предыдущего владельца. В справке должно быть указано, какой срок полезного использования установил прежний хозяин, и сколько времени он эксплуатировал объект. Эту информацию новый владелец должен учесть при начислении амортизации. Бывшее в употреблении основное средство необходимо включить в ту же амортизационную группу, к которой оно относилось у прежнего владельца.

Амортизация

Начиная с 1-го числа месяца, следующего за месяцем ввода ОС в эксплуатацию, бухгалтеру следует начинать начислять амортизацию, то есть регулярно списывать на текущие расходы часть стоимости объекта. Амортизация временно приостанавливается в случае передачи объекта в безвозмездное пользование, консервации продолжительностью свыше 3-х месяцев, а также реконструкции и модернизации продолжительностью более 12-ти месяцев.

В налоговом учете предусмотрено два метода начисления амортизации: линейный и нелинейный. Для объектов, принадлежащих к первой-седьмой амортизационным группам, организация может выбрать любой из двух методов и применять его ко всем без исключения объектам независимо от даты их приобретения. Для объектов восьмой-десятой группы выбора нет, для них обязателен линейный метод.

По правилам налогового учета компания вправе с начала нового года поменять метод. При этом переходить с линейного метод на нелинейный можно сколь угодно часто, а с нелинейного на линейный — не чаще одного раза в пять лет.

Линейный метод применяется в отношении каждого объекта в отдельности, а нелинейный — в отношении целой амортизационной группы.

Вне зависимости от метода налогоплательщики при соблюдении определенных условий могут применять повышающие коэффициенты к норме амортизации. В частности, если основные средства эксплуатируются в условиях агрессивной среды или повышенной сменности, норму амортизации можно умножить на коэффициент, не превышающий 2 (см. «Как применять повышающие коэффициенты: судебные споры по ОС в агрессивной среде»).

Разница между первоначальной стоимостью и начисленной амортизацией называется остаточной стоимостью объекта.

К слову, в бухгалтерском учете существует не два, а четыре метода амортизации, а повышающие коэффициенты в общем случае не предусмотрены.

Линейный метод в налоговом учете

Для его применения необходимо вычислить норму амортизации для объекта ОС. Эта норма равна единице, деленной на срок полезного использования (выраженный в месяцах), и умноженной на 100%.

Ежемесячная сумма амортизации равна первоначальной стоимости, умноженной на норму амортизации.

Допустим, срок полезного использования равен 5 годам (что соответствует 60 месяцам), первоначальная стоимость составляет 200 000 руб. Тогда норма амортизации составит 1,67% (1: 60 мес. х 100%), а ежемесячная амортизация — 3 340 руб.(200 000 руб. х 1,67%).

Прекращать амортизацию нужно с 1-го числа месяца, следующего за месяцем, когда стоимость ОС была полностью списана, либо когда основное средство выбыло из организации.

Нелинейный метод в налоговом учете

Для его применения необходимо для каждой амортизационной определить суммарный баланс. Чтобы его найти, нужно сложить остаточную стоимость всех объектов, входящих в данную группу. Определять суммарный баланс нужно на 1-е число месяца, за который начисляется амортизация. Если компания ввела в эксплуатацию новый объект, то со следующего месяца его стоимость будет включена в суммарный баланс соответствующей группы. При выбытии объекта суммарный баланс уменьшается на его остаточную стоимость.

Сумма ежемесячной амортизации для группы равна суммарному балансу, умноженному на норму амортизации для данной группы, и деленному на 100. Нормы амортизации установлены Налоговым кодексом: для первой группы 14,3; для второй — 8,8; для третьей — 5,6 и т д.

Допустим, суммарный баланс для первой амортизационной группы равен 1 000 000 руб. Тогда амортизация составит 143 000 руб.(1 000 000 руб. х 14,3: 100).

Если суммарный баланс амортизационной группы достиг нуля, такая группа ликвидируется. Если суммарный баланс менее 20 000 руб., компания также вправе ликвидировать группу, а значение баланса списать на внереализационные расходы.

Переоценка основных средств

Результаты переоценки ОС в налоговом учете не отражаются. Это значит, что положительные и отрицательные результаты переоценки не признаются доходами и расходами и не учитываются при начислении амортизации.

Как учесть расходы на содержание и ремонт основных средств

Суммы, потраченные компанией на текущий или капитальный ремонт основных средств, списываются на прочие расходы того периода, в котором они были произведены. Возможен и другой вариант: создать резерв под предстоящие ремонты ОС.

На практике сложности возникают из-за того, что инспекторы расценивают текущий ремонт как модернизацию (реконструкцию, техническое перевооружение, достройку или дооборудование). Стоимость таких работ не относится к текущим расходам, а включается в первоначальную стоимость. А это в свою очередь увеличивает налогооблагаемую базу и сумму налога на прибыль. Поэтому для бухгалтера очень важно доказать и документально подтвердить, что ремонт, списанный на затраты, не является модернизацией, достройкой и пр.

Списание основных средств

При продаже ОС у компании возникает доход в сумме выручки (без учета НДС) и расход, равный остаточной стоимости объекта. Разница между доходом и расходом — это облагаемая база, с которой нужно заплатить налог на прибыль. Если данная разница отрицательная, у организации появляется убыток. Его нужно списать на прочие затраты равными долями в течение определенного отрезка времени. Данный отрезок представляет собой срок полезного использования основного средства, уменьшенный на срок его эксплуатации до момента продажи.

Если объект выбывает по причине негодности, расходы на ликвидацию можно отнести ко внереализационным расходам. При линейном методе амортизации к затратам можно отнести и амортизацию, недоначисленную в соответствии со сроком полезного использования.

Аналитический учет основных средств

Аналитический учет доходов и расходов по основным средствам нужно вести отдельно по каждому объекту. Исключение составляют ОС, по которым применяется нелинейный метод — здесь амортизацию можно учитывать в целом по группе.

Аналитический учет должен содержать следующую информацию:

- о первоначальной стоимости объекта, реализованного (выбывшего) в отчетном (налоговом) периоде;

- об изменениях первоначальной стоимости при достройке, дооборудовании, реконструкции, частичной ликвидации;

- о принятом методе амортизации;

- о сроке полезного использования;

- о сумме начисленной амортизации за период с даты начала начисления амортизации до конца месяца, в котором такое имущество реализовано (выбыло) — при линейном методе;

- о сумме начисленной амортизации и суммарном балансе каждой амортизационной группы — при нелинейном методе;

- об остаточной стоимости объектов при их выбытии;

- о цене реализации основного средства;

- о дате приобретения и дате выбытия;

- о дате передачи в эксплуатацию, о дате начала консервации, реконструкции, модернизации и передачи в безвозмездное пользование;

- о расходах, связанных с реализацией (выбытием) объекта.

Как при учете ОС отразить расхождения между налоговым и бухгалтерским учетом

Отражение в учете разниц, возникающих из-за различного способа начисления амортизации в целях бухгалтерского и налогового учета

Рассмотрим порядок определения вычитаемой временной разницы и отложенного налогового актива, которые возникают из-за различного способа начисления амортизации в целях бухгалтерского и налогового учета.

В целях бухгалтерского учета на основании ПБУ 6/01 начисление амортизации объектов основных средств осуществляется одним из следующих способов:

– способом уменьшаемого остатка;

– способом списания стоимости по сумме чисел лет полезного использования;

– способом списания стоимости пропорционально объему продукции (работ).

Согласно статье 259 НК РФ в целях исчисления налога на прибыль налогоплательщики исчисляют амортизацию линейным либо нелинейным методом.

Производственная организация в апреле 2006 года приобрела объект основных средств, договорная стоимость которого составляет 260 000 рублей (без НДС), и в этом же месяце ввела его в эксплуатацию. В соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением №1, объект отнесен к третьей амортизационной группе со сроком полезного использования свыше 3-х лет до 5-ти лет включительно. Срок полезного использования установлен 4 года (48 месяцев).

Организацией принято решение в целях бухгалтерского учета начислять амортизацию способом списания стоимости по сумме числе лет полезного использования. При таком способе начисления амортизации годовая норма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет установленного организацией срока полезного использования объекта.

По условиям примера стоимость основного средства 260 000 рублей (без НДС). Срок полезного использования 4 года. Сумма чисел лет полезного использования составит 10 (1 + 2 + 3 + 4).

В первый год эксплуатации коэффициент соотношения составит 4/10, сумма начисленной амортизации – 104 000 рублей (260 000 х 4 / 10). Ежемесячная сумма начисления амортизации будет равна 8 666,67 рубля.

Если в целях налогового учета организация выберет линейный метод начисления амортизации, то ежемесячная сумма амортизации, учитываемая в целях исчисления налога на прибыль, будет равна 5 415, 80 рубля.

Согласно пункту 11 ПБУ 18/02 возникает вычитаемая временная разница. С возникновением вычитаемой временной разницы появляется отложенный налоговый актив, представляющий собой согласно пункту 14 произведение вычитаемой временной разницы на ставку налога на прибыль, установленную законодательством Российской Федерации на определенную дату.

В нашем примере вычитаемая временная разница составит 3 250,87 рубля (8 666,67 – 5 415,80). Сумма отложенного налогового актива составит 780,21 рубля (3 250,87 х 24%). Эта сумма отложенного налогового актива в следующем периоде может привести к уменьшению налога на прибыль, подлежащего уплате в бюджет.

Во второй год эксплуатации коэффициент соотношения составит 3/10, сумма начисленной амортизации – 78 000 рублей (260 000 х 3 / 10). Ежемесячная сумма начисления амортизации будет равна 6 500,00 рублей.

В течение второго года эксплуатации вычитаемая временная разница будет увеличиваться ежемесячно на 1 084,20 рубля (6 500,00 – 5 415,80), соответственно, будет возрастать и отложенный налоговый актив на 260,21 рубля (1 084,20 х 24%).

В третий эксплуатации коэффициент соотношения составит 2/10, сумма начисленной амортизации – 52 000 рублей (260 000 х 2 / 10). Ежемесячная сумма начисления амортизации будет равна 4 333,33 рубля.

Начиная с третьего года эксплуатации, то есть с мая 2008 года, сумма амортизации в бухгалтерском учете станет меньше суммы амортизации по объекту основных средств в целях налогообложения прибыли. Следовательно, начнет уменьшаться вычитаемая временная разница и отложенный налоговый актив. Ежемесячно вычитаемая временная разница будет уменьшаться на 1 082,47 рубля (5 415,80 – 4 333,33), а отложенный налоговый актив – на 259,79 рубля (1 082,47 х 24%).

В четвертый год эксплуатации коэффициент соотношения составит 1/10, сумма начисленной амортизации – 26 000 рублей (260 000 х 1 / 10). Ежемесячная сумма начисления амортизации будет равна 2 166,67 рубля.

В последний год эксплуатации объекта основных средств сумма вычитаемой временной разницы будет уменьшаться до полного ее погашения ежемесячно на 3 249,13 рублей (5 415,80 – 2 166,67). Отложенный налоговый актив также будет уменьшаться до полного погашения на 779,79 рублей (3 249,13 х 24%) ежемесячно.

Неточности, возникающие в результате округлений, как в бухгалтерском, так и в налоговом учете можно учесть в последний месяц начисления амортизации.

Что такое амортизация основных средств простыми словами

Практически каждая коммерческая организация использует в хозяйственной деятельности основные средства, к которым относятся как объекты недвижимости, так и оборудование, автотранспортные средства и т.д. В соответствии с регламентом Федерального законодательства, субъекты предпринимательской деятельности должны регулярно начислять амортизацию на ОФ, числящиеся на их балансе и введенные в эксплуатацию. Исключением являются основные средства, которые находятся на консервации.

Определение

Амортизация представляет собой процесс переноса стоимости основных фондов на себестоимость изготавливаемой продукции. В процессе эксплуатации ОС происходит их естественный износ, из-за чего снижается их стоимость.

Амортизация представляет собой процесс переноса стоимости основных фондов на себестоимость изготавливаемой продукции. В процессе эксплуатации ОС происходит их естественный износ, из-за чего снижается их стоимость.

Чтобы сократить свои финансовые потери, каждая организация закладывает сумму амортизации в стоимость выпускаемых изделий. В результате затраты, понесенные на приобретение ОС возмещаются организациям за счет амортизационных начислений.

Начисление амортизации происходит ежемесячно, в порядке, предусмотренном статьей №259 Налогового кодекса РФ. Подлежит начислению износа имущество, срок полезного использования которого превышает 12 месяцев и начальная стоимость которого составляет более 100 000 рублей:

- здания, сооружения;

- оборудование;

- автомобили и специализированный транспорт;

- объекты интеллектуальной собственности и другое имущество, которое по параметрам относится к категории основных фондов.

Не начисляется амортизация на следующее имущество организаций:

- объекты капитального строительства (незаконченного);

- товарно-материальные ценности;

- земля;

- ценные бумаги;

- объекты, относящиеся к категории природных ресурсов (вода, недра и т.д.).

Каждая коммерческая организация должна поставить на учет каждое приобретенное, безвозмездно полученное или переданное в виде учредительного взноса основное средство по начальной стоимости. Данное требование регламентировано статьей №257 Налогового кодекса РФ.

В момент постановки на учет бухгалтер обязан распределить основные фонды по соответствующим группам. В этом случае играет важнейшую роль срок полезного использования ОС, который определяется субъектом предпринимательской деятельности самостоятельно на дату их ввода в эксплуатацию.

Чтобы понять, что собой представляет амортизация, следует разобрать этот вопрос на примере.

Коммерческая организация приобрела для осуществления хозяйственной деятельности автомобиль. Его стоимость составляет 30000 долларов. При постановке на учет был установлен для этого транспортного средства срок полезного использования 5 лет. Ежемесячно бухгалтерия должна будет начислять износ, сумма которого будет постепенно накапливаться на счете амортизационного фонда.

По истечении 5 лет с момента ввода автомобиля в эксплуатацию, коммерческая организация может его продать по остаточной стоимости. Взамен, компания может купить новую машину, потратив на ее покупку денежные средства с амортизационного фонда, добавив к ним сумму, вырученную с продажи старого авто.

Разница для бухгалтерского и налогового учета

Субъекты предпринимательской деятельности в налоговом учете при начислении амортизации должны опираться на правовую базу, которая не распространяется на бухгалтерский учет.

Субъекты предпринимательской деятельности в налоговом учете при начислении амортизации должны опираться на правовую базу, которая не распространяется на бухгалтерский учет.

В этом случае речь идет об амортизируемых основных средствах, стоимость которых должна постепенно списываться с течением времени. При этом данный процесс должен в обязательном порядке отражаться в налоговом учете.

Те основные фонды, стоимость которых не подлежит списанию, не относятся к категории амортизируемых ОФ. Их стоимость субъекты предпринимательской деятельности должны включать в структуру материальных затрат по факту начала их эксплуатации.

На практике коммерческим организациям удается осуществлять параллельно и налоговый и бухгалтерский учет износа ОС. В бух. учете амортизация может начисляться сразу после того, как основные фонды были введены в эксплуатацию, а в налоговом учете данный процесс осуществляется ежемесячно, определенными суммами. Процесс прекращения списания стоимости ОФ в обоих учетах осуществляется по одинаковым критериям.

Субъекты предпринимательской деятельности должны учитывать некоторые нюансы:

- В соответствии с регламентом Федерального законодательства в состав расходов отчетного периода позволено включать не более 10% начальной стоимости ОФ.

- Законодательство позволяет включать не более 30% начальной стоимости основных средств (3-7 группа) в состав расходов отчетного периода.

- Утвержденная ФЗ льгота не распространяется на то имущество, которое было получено коммерческой организацией на безвозмездной основе.

- Если субъект предпринимательской деятельности примет решение воспользоваться этой льготой, то им следует соответствующие объекты ОС сразу после ввода в эксплуатацию распределить по группам (амортизационным) по первоначальной стоимости, подтвержденной первичной документацией. При этом им нужно будет вычесть амортизационную премию.

- В том случае, когда коммерческая организация примет решение о продаже таких объектов, в течение 5-ти лет с момента ввода в эксплуатацию, то ей необходимо будет все ранее списанные издержки восстановить, и включить их в налоговую базу отчетного периода.

Для чего нужна в 2018 году

В 2018 году субъектами предпринимательской деятельности должна учитываться новая версия Классификации ОКОФ. В нем определено 10 амортизационных групп, в некоторых из них изменились ОФ. Из этого следует, что коммерческим организациям придется по этим группам определять другие сроки полезного использования ОС.

В 2018 году субъектами предпринимательской деятельности должна учитываться новая версия Классификации ОКОФ. В нем определено 10 амортизационных групп, в некоторых из них изменились ОФ. Из этого следует, что коммерческим организациям придется по этим группам определять другие сроки полезного использования ОС.

Новый порядок систематизации применим к тем объектам, которые эксплуатируется с 2017 года.

Чтобы правильно определить амортизационную группу основного средства, бухгалтеру организации необходимо внимательно изучить Классификатор и ОКОФ, а также выполнить ряд действий:

- Определяется, относится ли конкретное имущество к категории ОФ (стоимость более 100000 рублей, срок службы более 12 месяцев).

- Подбирается амортизационная группа (для этого учитываются различные критерии).

- Устанавливается правильный срок полезного использования и фиксируется в соответствующей документации.

Методы начисления износа

Коммерческие организации могут в процессе начисления амортизации задействовать несколько методик:

- Линейный. Если компания решит применять данная методика начисления амортизации, то ей необходимо будет равномерно переносить стоимость приобретенного имущества в амортизационный фонд. При этом в эту сумму будут включаться издержки, связанные с покупкой. В дальнейшем, для того, чтобы исчислить остаточную стоимость объекта, необходимо будет от его первоначальной стоимости отнять сумму, накопившуюся на отдельном счете, за весь период эксплуатации.

- Аннуитетный. Если субъект предпринимательской деятельности решит задействовать данная методика начисления износа, то ему придется снижать остаточную стоимость ОС за счет определения процента (амортизационного) и его ежегодное отчисление на остаточную цену. Данная методика может корректироваться на каждом предприятии в зависимости от его производственных особенностей:

| По объему работ, при выполнении которых задействовалось ОС | В этом случае будет играть важную роль то, насколько был задействован объект в производственном процессе. Для того чтобы исчислить нагрузку, бухгалтера должны учитывать установленные эксплуатационные и технические нормы |

| По продолжительности срока, в течение которого объект эксплуатировался предприятием | Удержания в амортизационный фонд будут рассчитываться с учетом этого временного параметра |

Следует учитывать, что некоторых виды ОС подлежат не только физическому, но и моральному износу. Например, компьютерная техника, принтеры, факсы и т.д. Если организация будет ставить на учет технику, бывшую в эксплуатации, то ей необходимо учитывать ее остаточную стоимость, а также нормы амортизационных отчислений, которые будут привязаны к сроку полезного использования, который остается у этого объекта.

Экономическая сущность

На каждой коммерческой организации фонд амортизационных отчислений тесно взаимосвязан с остаточной ценой изготавливаемой продукции. В том случае, когда на отечественном рынке произойдет хоть малейшее колебание, например, конкурентами были искусственно снижены цены на аналогичные изделия, это негативно отразится на процессе начисления износа ОС в производственной компании.

Ей придется увеличить сроки, которые были отведены для переноса стоимости старых ОФ. Именно поэтому каждое производственное предприятие стремится максимально продлить срок полезного использования своих активов за счет грамотной эксплуатации.

Также стоит отметить, что процент амортизационных отчислений напрямую зависит от типа износа, который оказывает прямое воздействие на эксплуатируемые основные фонды. В том случае, когда оборудование будет подвергаться сразу нескольким типам износа, то субъект предпринимательской деятельности должен будет задействовать для него максимальный коэффициент.

Определение данного понятия представлено ниже.

Амортизация основных средств в налоговом учете

Ю.С. Шемелева, эксперт АГ «РАДА»

Все организации должны начислять амортизацию по своим основным средствам не только в бухгалтерском, но и в налоговом учете. О том, как правильно это сделать, вы узнаете из нашей статьи.

Различия в амортизируемом имуществе

При помощи амортизации стоимость основных средств организации постепенно переносится на себестоимость продукции (работ, услуг).

Правда, по некоторым основным средствам начислять амортизацию не нужно. В бухгалтерском и налоговом учете этот перечень немного различается. Так, в бухгалтерском учете не начисляется амортизация по объектам лесного и дорожного хозяйства, по продуктивному скоту, основным средствам некоммерческих организаций, объектам жилищного фонда (жилые дома, общежития, квартиры и т. д.).

На это указано в пункте 17 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденного приказом Минфина России от 30.03.2001 № 26н (далее – ПБУ 6/01). Сумма износа по этим основным средствам в конце каждого года отражается на забалансовом счете 010 «Износ основных средств».

В налоговом учете эти основные средства не амортизируются только при определенных условиях. Так, объекты лесного или дорожного хозяйства не амортизируются, если построены за счет бюджетных средств. Основные средства некоммерческих организаций – приобретенные за счет целевых поступлений и используемые для некоммерческой деятельности. Продуктивный скот не амортизируется, за исключением рабочего скота. А по объектам жилищного фонда, которые используются для извлечения дохода, амортизация начисляется.

Порядок начисления амортизации

В бухгалтерском учете начисление амортизации по основным средствам начинается с 1-го числа месяца, следующего за месяцем их принятия к учету. На это указано в пункте 21 ПБУ 6/01.

Таким образом, начислять амортизацию организация должна со следующего месяца после того, как в учете организации была сделана проводка:

ДЕБЕТ 01 КРЕДИТ 08

– принят к учету объект основных средств.

Однако в налоговом учете амортизация начинает начисляться с месяца, следующего за месяцем введения основного средства в эксплуатацию. Об этом сказано в пункте 2 статьи 259 НК РФ.

Таким образом, если ваше основное средство в эксплуатацию еще не введено (например, находится на складе), в налоговом учете амортизация по нему не начисляется.

Если право собственности на основное средство требует государственной регистрации, то амортизация по нему начисляется несколько иначе.

В бухгалтерском учете – после ввода в эксплуатацию. На это указал Минфин в письме от 08.04.2003 года № 16-00-14/121. В налоговом учете – после подачи документов на госрегистрацию и ввода в эксплуатацию. Об этом сказано в пункте 8 статьи 258 НК РФ.

Начисление амортизации прекращается в налоговом учете так же, как в бухгалтерском. Это произойдет с 1-го числа месяца, следующего за месяцем, когда основное средство полностью самортизируется или будет списано с баланса организации (например, продано).

После того как вся стоимость основного средства самортизирована, оно числится в учете организации по нулевой стоимости.

Как начислить амортизацию

В бухгалтерском учете есть четыре метода начисления амортизации основных средств: линейный, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему выпущенной продукции.

В налоговом учете всего два метода амортизации: линейный и нелинейный.

Поэтому, чтобы сблизить бухгалтерский и налоговый учет, можно использовать линейный метод.

Однако, выбрав для налогового учета нелинейный метод, организация может в первые годы эксплуатации основного средства уменьшить облагаемую налогом прибыль в большей сумме.

Выбранный способ амортизации организация обязана применять весь срок службы основного средства.

Кроме того, выбранный метод следует закрепить в учетной политике организации для целей как бухгалтерского, так и налогового учета.

Примерный срок службы основных средств для их налогового учета можно посмотреть в Классификации основных средств, включаемых в амортизационные группы. Она утверждена постановлением Правительства РФ от 01.01.2002 № 1. Этой классификацией можно воспользоваться и в бухгалтерском учете.

Если в классификации срок полезного использования для какого-либо основного средства не указан, то организация может установить его на основании технической документации (паспорта, описания, инструкции по эксплуатации и т. д.).

Если же сроки не указаны и в технической документации, то следует обратиться с запросом к изготовителю. Самостоятельно установить срок полезного использования организация не может. На это указали налоговики в подпункте 3 пункта 5.3 Методических рекомендаций по применению главы 25 НК РФ. Они утверждены приказом МНС России от 20.12.2002 № БГ-3-02/729.

Линейный метод

Если организация решила использовать линейный метод амортизации, то месячная норма отчислений определяется по формуле:

1 : Срок полезного использования основного средства (в месяцах)

Сумму ежемесячных амортизационных отчислений можно определить так:

Первоначальная стоимость основного средства

Сумма ежемесячных амортизационных отчислений

Нелинейный метод

Если организация использует нелинейный метод, месячная норма амортизации для каждого основного средства определяется по формуле:

2 : Срок полезного использования основного средства (в месяцах)

Ежемесячные амортизационные отчисления можно определить так:

Первоначальная стоимость основного средства – Общая сумма начисленной амортизации

Сумма ежемесячных амортизационных отчислений

В таком порядке амортизация по основному средству начисляется до тех пор, пока его остаточная стоимость не достигнет 20 процентов от первоначальной. После этого остаточная стоимость фиксируется, и амортизация по нему начисляется линейным методом.

Ежемесячные амортизационные отчисления определяются по формуле:

Остаточная стоимость основного средства

Количество месяцев до окончания срока эксплуатации основного средства

Сумма ежемесячных амортизационных отчислений

Особые случаи начисления амортизации

Снижение норм амортизации

В налоговом учете норма амортизации уменьшается в два раза:

– по легковым автомобилям стоимостью более 300 000 рублей;

– по пассажирским микроавтобусам стоимостью более 400 000 рублей.

Кроме того, руководитель организации может по собственному желанию снизить нормы амортизационных отчислений по любым основным средствам. Это решение следует закрепить в учетной политике предприятия.

ООО «Меркурий» купило легковой автомобиль за 600 000 рублей (без НДС). Срок его полезного использования – 4 года (48 месяцев).

Норма амортизации по автомобилю составит:

(1 : 48 месяцев) х 100% = 2,083%.

Так как стоимость автомобиля больше 300 000 рублей, норму амортизации необходимо снизить в два раза. Она составит:

Таким образом, сумма ежемесячных амортизационных отчислений будет равна:

600 000 рублей х 1,042% = 6252 рублей.

Повышение норм амортизации

В налоговом учете нормы амортизации можно увеличить в два раза. Сделать это разрешается по основным средствам, которые работают в агрессивной среде или в многосменном режиме.

Кроме того, нормы амортизации можно увеличить в три раза по основным средствам, переданным в лизинг. Правда, из этого порядка существует исключение. Так, нельзя увеличить норму амортизации по основным средствам первой, второй и третьей амортизационных групп, по которым амортизация начисляется нелинейным методом.

ЗАО «Искорка» купило оборудование для основного производства за 200 000 рублей (без НДС). Срок его полезного использования – 5 лет (60 месяцев).

Оборудование работает непрерывно по четыре смены за день. Амортизация по нему начисляется линейным методом.

Норма амортизации по оборудованию равна:

(1 : 60 месяцев) х 100% = 1,667%.

Так как оборудование эксплуатируется в многосменном режиме, его норму амортизации можно увеличить в два раза. Она составит:

Таким образом, сумма ежемесячных амортизационных отчислений равна:

200 000 рублей х 3,334% = 6668 рублей.

Амортизация основных средств, бывших в эксплуатации

Если организация купила основное средство, которое уже было в эксплуатации, то его первоначальная стоимость определяется договором купли-продажи и затрат, связанных с приобретением. При этом сумма амортизации у прежнего владельца не учитывается.

Чтобы начислять амортизацию по такому основному средству, следует определить срок его полезного использования. Это можно сделать по формуле:

Срок полезного использования, исчисленный для нового основного средства

Срок фактической эксплуатации объекта у прежнего владельца

Срок полезного использования подержанного основного средства

Срок полезного использования для нового основного средства определяется по Классификации основных средств, включаемых в амортизационные группы.

Если организация купила основное средство, которое уже полностью отработало свой срок, то срок его полезного использования можно определить самостоятельно. Для этого нужно установить период, в течение которого организация сможет использовать данное основное средство. На это указано в пункте 12 статьи 259 НК РФ.

ООО «Ирис» купило производственную линию, бывшую в эксплуатации за 150 000 рублей (без НДС).

Согласно учетной политике для целей налогообложения, амортизация по всему производственному оборудованию начисляется линейным методом.

Согласно классификации основных средств, нормативный срок эксплуатации такого оборудования – 10 лет. По данным прежнего владельца, линия отработала уже 5 лет.

Таким образом, срок полезного использования линии составит 5 лет (10 лет – 5 лет), или 60 месяцев (5 лет х 12 месяцев).

Ежемесячная норма амортизации составит:

(1 : 60 месяцев) х 100% = 1,667%.

Сумма ежемесячных амортизационных отчислений составит:

150 000 рублей х 1,667% = 2500,5 рубля.

Амортизация основных средств, приобретенных до 2002 года

У многих организаций есть основные средства, которые приобретены до 2002 года. Понятно, что амортизация по ним начислялась по старым правилам. Однако с 1 января 2002 года амортизация для всех основных средств в налоговом учете начисляется в соответствии с правилами Налогового кодекса.

В связи с этим организация должна была определить:

– остаточную стоимость основного средства;

– оставшийся срок его полезного использования;

Остаточную стоимость основного средства, приобретенного до 2002 года, можно определить по формуле:

Первоначальная стоимость (с учетом переоценок)

Сумма амортизации, начисленная на 1 января 2002 года

Оставшийся срок полезного использования можно рассчитать так:

Полный срок полезного использования, согласно Классификации основных средств

Фактический срок эксплуатации основного средства

Оставшийся срок полезного использования

Норма амортизации определяется в зависимости от метода амортизации: линейного или нелинейного. Полученную норму применяют к остаточной стоимости основного средства.

Если фактический срок эксплуатации основного средства окажется меньше, чем срок, установленный по классификации, то амортизацию следует начислять исходя из оставшегося срока полезного использования.

Если срок, который уже отработало основное средство, больше, чем установленный в классификации, то такие основные средства следует объединить в отдельную амортизационную группу. И срок их амортизации должен быть не менее семи лет начиная с 1 января 2002 года.

Обратим внимание, что такой порядок амортизации используется только для целей налогового учета. В бухучете амортизацию следует начислять точно так же, как и прежде. Норму амортизации менять нельзя. На это указал Минфин России в письме от 24.01.2002 № 04-02-06/2/9.

Амортизация модернизированных основных средств

Если организация модернизировала или реконструировала свои основные средства, то срок их полезного использования может быть увеличен. Об этом сказано в пункте 1 статьи 258 НК РФ. При этом он не должен превысить сроки, установленные для основных средств данной амортизационной группы.

Амортизация в налоговом и бухгалтерском учете: в чем разница

Статьи по теме

Амортизация в налоговом и бухгалтерском учете считается по-разному. Это зависит от стоимости объекта и срока полезного использования. В статье разберем, различия между налоговой и бухгалтерской амортизацией и приведем примеры разных способов начисления амортизации.

Что такое амортизация

Амортизация — постепенное погашение стоимости имущества компании. Имущество со временем изнашивается, и списать износ можно по-разному. Например, объекты основных средств стоимостью не более 40 000 рублей, а также книги, брошюры и другие издания можно сразу списывать на затраты без начисления амортизации.

Есть объекты, которые изнашиваются мало. Это транспорт, силовые машины, оборудование, компьютер, хозяйственный инвентарь и прочее. Списать их сразу нельзя, поэтому, затраты на их приобретение списывают частями. А на амортизацию определенного имущество в Налоговом кодексе действует прямой запрет. Это касается земельных участков и объектов природопользования — вода, недра и другие природные ресурсы. Их потребительские свойства со временем не меняются, амортизация по ним не начисляется и балансе их указывают по первоначальной стоимости.

Сложные вопросы бухгалтерского и налогового учета все чаще передают на аутсорс, который обходится компаниям в 3—10 раз выгоднее, чем расходы на штатного специалиста. Как это работает на примере «Главбух Ассистент». Вы пишете ассистенту в интернет-чат о задаче, которую нужно решить и загружаете документы в сервис. Дальше ассистент передает их профильным специалистам: по обработке первички, по налогам, по кадрам. Эти сотрудники ведут весь учет, готовят бухгалтерскую и налоговую отчетность, отвечают на вопросы. Узнайте, во сколько услуга обойдется именно вашей компании.

Амортизации основных средств для НУ и БУ: различия

Амортизация в налоговом и бухгалтерском учете происходит по-разному. Главное отличие налогового учета от бухгалтерского — лимит стоимости основных средств (ОС). Согласно налоговому учету, можно начислить амортизацию только на имущество дороже 100 000 рублей (ст. 256 НК РФ). Средства, ниже этой суммы, в налоговом учете нужно списать единовременно. А в бухучете включить в расходы объекты от 40 000 рублей и выше.

Разница в амортизации основных средств по стоимости для НУ и БУ

Первоначальная стоимость имущества

Амортизация для налогового учета

Амортизация в бухучете

до 40 000 рублей включительно

списать в расходы по мере их передачи в эксплуатацию

организация может использовать один из способов:

включить в состав МПЗ (материально-производственные запасы) и списать на текущие расходы при вводе в эксплуатацию;

включить в состав ОС и амортизировать

от 40 000 до 100 000 рублей включительно

списать в расходы по мере их передачи в эксплуатацию

включить в основные средства и амортизировать

больше 100 000 рублей

включить в основные средства и амортизировать

включить в основные средства и амортизировать

Поскольку списание амортизации в налоговом и бухучете происходит по-разному, то в остаточной стоимости появляется разница. Она временная, потому что после окончания срока полезного действия первоначальная стоимость объекта будет списанной и расхождения сведутся к нулю. Чтобы избежать расхождений, многие компании по возможности устанавливают и в бухгалтерском, и в налоговом учете линейный метод — стоимость основных средств списывается равными частями на протяжении всего времени его использования.

Кроме того, во время налоговых проверок, инспекторы отслеживают, правильно ли ведется учет и амортизация основных средств. Это влияет на себестоимость продукции и размер налогооблагаемой прибыли. Остаточная стоимость объектов используется при начислении налога на имущество. Поэтому малейшая ошибка, допущенная при расчете налога на имущество, грозит доначислениями, штрафами и пенями.

Важно! С 1 января 2021 года освободили от налогообложения движимое имущество (ФЗ от 03.08.2018 № 302-ФЗ). Поэтому целесообразнее открыть субсчета к счету 01 «Основные средства»: один — для движимого имущества, другой — для данных о недвижимости, которая облагается налогом на имущество по среднегодовой стоимости.

Основные правила начисления амортизации в бухгалтерском учете:

- Амортизация всегда начисляется ежемесячно со следующего месяца, после принятия основного средства к эксплуатации. Например, компания ввела в эксплуатацию новое программное оборудование 10 августа 2021 года. Начисление амортизации начнется с 1 сентября 2021 года.

- Начисление амортизации прекращается с месяца, следующего за выбытием имущества. Например, автомобиль продали 13 мая 2021 года. За май амортизация считается полностью, а с июня уже не начисляется.

- Если объект законсервировали на три месяца или он находится в ремонте и на реконструкции, амортизацию не начисляют. Если организация продолжает пользоваться основными средствами, несмотря на реконструкцию, амортизацию рассчитывают по принятому методу.

Способы начисления амортизации в бухгалтерском учете

В бухгалтерском учете есть четыре метода начисления амортизации основных средств: линейный, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему выпущенной продукции.

Линейный способ:

При линейном способе амортизации первоначальную стоимость основных средств делят на срок использования и списывают ежемесячно равными частями.

В декабре 2018 года компания «Аргамак К» приобрела новую машину. Первоначальная стоимость транспорта без НДС составляет 600 000 руб. Срок полезного использования (СПИ) — 5 лет.

Рассчитаем амортизацию линейным способом:

- Компания сможет ежегодно списать на амортизацию 1/5 стоимости машины или за год — 20%;

- Годовая сумма амортизации — 600 000 * 20% = 120 000 руб.;

- Ежемесячная сумма амортизационных отчислений – 120 000 / 12 = 10 000 руб.

Начисление амортизации начинается с января 2021 года. На 31 декабря 2021 года остаточная стоимость машины равна: 600 000 – 120 000 = 480 000 руб.

Метод уменьшения остатка

При использовании этого метода сумма амортизации за год будет снижаться неравномерно, но ежемесячные платежи останутся одинаковыми. Рассчитываются по формуле:

Размер повышающего коэффициента фиксируется в начале года в учетной политике предприятия и может использоваться в некоторых случаях:

- ОС используются в условиях агрессивной среды, поэтому изнашиваются быстрее — повышающий коэффициент не выше 2.

- ОС входят в перечень объектов и технологий высокой эффективности (постановление Правительства № 600 от 17.06.2015) — повышающий коэффициент не выше 2;

- ОС приобретены по договору лизинга — повышающий коэффициент не выше 3.

В первый год применения из-за высокой остаточной стоимости, сумма амортизации будет больше, чем при линейном методе. Но по мере списания остаточной стоимости основных средств, размер годовой амортизации снижается и будет меньше, чем при линейном.

Пример. Компания «Винни-Пух» приобрела новое оборудование стоимостью 200 000 рублей. Срок полезного использования — 5 лет или 60 месяцев. В учетной политике зафиксирован повышающий коэффициент 2. Дата ввода в эксплуатацию — 25 февраля 2018 года.

За первый год эксплуатации ежемесячный размер амортизации составил: 200 000 / 60 * 2 = 6667 руб. Этот платеж действует с 1 марта 2018 по 28 февраля 2021 года.

На 1 марта 2021 года остаточная стоимость оборудования пересчитывается: 200 000 — 6667 * 12 = 119 996 руб. Тогда размер списания на амортизацию составляет: 119 996 / (60 — 12) * 2 = 5000 руб.

Амортизация по сумме чисел лет

Сумма амортизации исчисляется по сумме чисел лет срока полезного использования (СПИ). Формула расчетов:

Пример амортизации по сумме чисел лет.

Первоначальная стоимость станка 120 000 руб., а срок полезного использования – 5 лет, тогда сумма чисел лет составляет: 5 + 4 + 3 + 2 + 1 = 15.

В первый год эксплуатации: 120 000 * 5 / (15 * 12) = 3333 рублей

Во второй год эксплуатации: 120 000 * 4 / (15 * 12) = 2667 рублей

В третий год эксплуатации: 120 000 * 3 / (15 *12) = 2000 рублей

Амортизация пропорционально объему продукции

Сумма амортизации рассчитывается ежемесячно по формуле:

Этот метод предполагает начисление амортизации по количеству выпущенной продукции с использованием основного средства. Самое трудное в этом способе — рассчитать объем выпущенной продукции на оборудовании. Поскольку СПИ спланировать сложно, бухгалтеру придется его постоянно корректировать.

Пример. В январе 2021 года ООО «Примула» купило станок первоначальной стоимостью 120 000 руб. (без НДС). Согласно технической документации, на станке можно выпустить 100 000 единиц продукции. Станок был принят к учету в качестве основного средства в январе.

В феврале на нем было выпущено 9000 единиц. На станок начислена амортизация: 120 000 * 9000 / 100 000 = 10 800 руб.

В марте было произведено 5000 единиц, тогда амортизация составила: 120 000 * 5000 / 100 000 = 6000 руб.

Далее амортизация рассчитывалась аналогично.

Способы начисления амортизации в налоговом учете

В налоговом учете всего два метода амортизации: линейный и нелинейный.

Линейный способ амортизации рассчитывается также как в бухгалтерском учете:

Это единственный метод, который позволяет избежать различий в расчете амортизации в налоговом и бухгалтерском учетах.

Нелинейный способ амортизации — зависит от группы, к которой относят имущество. Классификацию ОС установило Правительство РФ, а Налоговый Кодекс определяет амортизацию строго по списку:

- группа 1 — активы со сроком полезного использования от 1 года до 2 лет;

- группа 2 — имущество с СПИ от 2 до 3 лет;

- группа 3 — объекты со сроком полезного использования от 3 до 5 лет;

- группа 4 — имущество со СПИ от 5 до 7 лет включительно;

- группа 5 — активы со сроком полезного использования от 7 до 10 лет включительно;

- группа 6 — активы с СПИ от 10 до 15 лет включительно;

- группа 7 — имущество со сроком полезного использования от 15 до 20 лет включительно;

- группа 8 — активы с СПИ от 20 до 25 лет;

- группа 9 — имущество со сроком полезного использования от 25 до 30 лет;

- группа 10 — объекты со сроком полезного использования свыше 30 лет.

По этому методу амортизация в налоговом учете начисляется не по каждому объекту, а усредненно по амортизационной группе с учетом СПИ:

Объединить амортизацию ОС в бухгалтерском и налоговом учете можно, если применять линейный способ начисления амортизации и установить в бухгалтерском и налоговом учете одинаковые СПИ.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Ваш браузер не поддерживает плавающие фреймы!

Источники:

http://ontask.ru/development-finances/buxgalterskij-uchet-i-nalogovyj-uchet-razlichiya.html

http://www.buhonline.ru/pub/comments/2012/11/6655

http://www.audit-it.ru/articles/account/tax/a36/79694.html

http://znaybiz.ru/buh/plan-schetov/aktivy/chto-takoe-amortizaciya-osnovnyh-sredstv-prostymi-slovami.html

http://www.klerk.ru/buh/articles/3365/

http://www.business.ru/article/2303-amortizatsiya-v-nalogovom-i-buhgalterskom-uchete

http://okbuh.ru/osnovnye-sredstva/stoimost-osnovnyh-fondov-po-balansu-stroka