Стоимость основных фондов по балансу: строка

Основные фонды организации обязательно должны учитываться в ее бухгалтерском балансе. Для этого предусмотрена специальная строка — стоимость основных фондов по балансу (1150).

Заполнение строки

В строчке 1150 указывается остаточная стоимость всех ОФ организации, сформировавшаяся на конец периода отчета. Для этого из первичной цены ОФ компании, отраженной по 01 счету в дебете, необходимо вычесть размер амортизации, накопленной по ним (учитывается на 02 счете в кредите). То есть, в этой строке прописывается разница между дебетовым сальдо 01 счета и кредитовым сальдо 02 счета.

Если имело место дооборудование или реконструкция (вследствие чего была повышена первоначальная цена объектов), это необходимо прописать в приложениях к бух. балансу.

То же самое касается и осуществления переоценки имущества. Как правило, ее проводят один раз в год. Она осуществляется путем индексации текущей стоимости объектов или путем пересчета до фактической рыночной цены. Получившиеся разницы повышают размер добавочного капитала.

В один из писем Министерства Финансов сообщается, что ОФ, непригодные для последующего использования, необходимо списать. Их остаточную цену относят на прочие затраты.

Условия отнесения объекта к основному фонду

Учет основных фондов регулируется Положением «Учет ОС». В соответствие с ним, чтобы признать объект основным фондом, он должен отвечать следующим требованиям:

- Объект будет использоваться в производственном процессе или в управленческих нуждах фирмы. Также, он может быть предназначен для сдачи в аренду. Стоит отметить, что цену объектов, приобретенных для сдачи в аренду по строке «основные фонды в балансе» не отражают.

- Компания должна пользоваться объектом как минимум двенадцать месяцев.

- Первоначальная цена объекта составляет не менее ста тысяч рублей.

- Когда фирма покупает объект, она не планирует продавать его в ближайшее время.

- В будущем объект будет приносить организации прибыль.

Как формируется первоначальная цена объекта

Основные фонды отражаются в балансе по своей первоначальной стоимости – сумме всех расходов на покупку объекта. К таким затратам относят:

- Оплата продавцу объекта;

- Затраты на транспортировку;

- Расходы на услуги консультационного характера, связанные с покупкой объекта;

- Пошлины и сборы на таможню;

- Размер невозмещаемых налогов, заплаченных при приобретении объекта;

- Расходы на государственную регистрацию прав собственности на объект;

- Оплата услуг посреднических фирм;

- Иные расходы.

Раскрытие сведений в бух. отчетности

В бух. отчетности должны раскрываться следующие сведения:

- Об инвентарной цене объекта, а также амортизации, начисленной по нему на начало и конец периода отчета;

- О передвижении ОФ в течение периода отчета;

- О методах оценки ОФ, которые были получены по контрактам, предусматривающих оплату неденежными средствами;

- Об объектах ОФ, стоимость которых не погашается;

- Об изменениях цены ОФ, по которой их приняли к бухучету (переоценка, дооборудование, реконструкция и прочие ситуации);

- Об ОФ, сданных или взятых в аренду;

- О СПИ объектов, принятых компанией;

- О методах начисления амортизации по определенным группам ОФ;

- Об ОФ, которые учитываются в составе доходных вложений в ТМЦ;

- О недвижимости, которая были принята к учету и фактически эксплуатируется, но находится в процессе гос. регистрации.

Балансовая стоимость основных средств – это.

Балансовая стоимость основных средств – это стоимость указанных активов по балансу компании. Подробнее о том, что подразумевается под балансовой стоимостью основных средств – этого важного показателя в бухучете, пойдет речь далее в нашей статье.

Балансовая стоимость имущества

Балансовая стоимость – это цена активов, по которой они учитываются в балансе компании. Соответственно, балансовая стоимость основных средств – это их остаточная стоимость, по которой они числятся в бухучете.

Узнать о порядке расчета остаточной стоимости активов вы сможете из нашей статьи «Как определить остаточную стоимость основных средств».

Балансовая стоимость ОС — особенности

Балансовая стоимость почти никогда не совпадает с продиктованной рынком стоимостью имущества, поскольку механизмы ее определения сильно различаются. В отличие от рыночной, где огромное значение имеет фактор конкуренции, балансовая стоимость имущества формируется путем сложения всех фактически понесенных затрат компании на сооружение, приобретение или изготовление имущественных объектов.

Как рассчитывается среднегодовая балансовая стоимость основных средств?

Имея в виду, что балансовая стоимость основных средств – это их остаточная стоимость, можно вывести формулу:

БСос = ПСос – Ам,

БСос — это балансовая стоимость основных средств;

ПСос — первоначальная цена приобретения;

Ам — начисленные за период эксплуатации амортизационные отчисления.

В зависимости от целей различают 2 формулы среднегодовой балансовой стоимости основных средств. Для проведения финансового анализа используются данные из баланса предприятия. В этом случае для расчета среднегодовой стоимости (БСос(сг)) применяется среднестатистическая формула:

БСос(сг) = (БСос(нг) + БСос(кг)) / 2,

БСос(нг) — балансовая стоимость на начало года;

БСос(кг) — балансовая стоимость на конец года.

В целях налогообложения следует придерживаться формулы, представленной в п. 4 ст. 376 Налогового кодекса. Исходя из содержания абз. 2 данного пункта, формула для определения среднегодовой балансовой стоимости БСос(сг) имущества за 2015 год представляется в таком виде:

БСос(сг) = (ОСос на 01.01.2015 + ОСос на 01.02.2015 + … + ОСос на 01.12.2015 + ОСос на 31.12.2015) / (12 + 1),

ОСос на … — остаточная стоимость основных средств на указанную дату.

Балансовая стоимость оборудования

Чтобы определить балансовую стоимость оборудования, следует посмотреть, по какой цене оно числится на балансе организации. Такое значение формируется путем вычитания из первоначальной цены приобретения оборудования суммы накопленной амортизации за период, прошедший после его ввода в эксплуатацию.

Амортизируемым считается лишь то оборудование, которое принадлежит предприятию и используется им для получения прибыли. Обязательным условием для отнесения оборудования к амортизируемому будет являться первоначальная цена, которая не должна быть меньше 100 000 рублей (п. 1 ст. 256 Налогового кодекса).

Узнать подробнее о начислении амортизации можно из нашей статьи «Какой выбрать метод начисления амортизации в налоговом учете?».

Балансовая стоимость предприятия

Определение балансовой стоимости самой компании необходимо для оценки эффективности ее хоздеятельности. Для этого составляется такой отчетный документ, как баланс, состоящий из активов/пассивов.

Исходя из этого, под балансовой стоимостью компании следует понимать суммарное значение ее чистых активов, которые рассчитываются путем вычитания из совокупных активов всех долговых обязательств.

Итоги

Под балансовой стоимостью основных средств – этого важного финансового показателя – следует понимать всего лишь их учетную цену. Балансовая цена никак не связана с установленной рынком стоимостью активов и играет совершенно другую роль.

Балансовая стоимость активов

Мы рассказывали в отдельных консультациях об активах предприятия, приводили их классификацию, а также рассматривали вопрос отражения активов в балансе. В этом материале остановимся подробнее на балансовой стоимости активов.

Балансовая стоимость активов: где посмотреть в балансе

Что такое балансовая стоимость активов предприятия?

Итоговая сумма активов баланса – это и есть балансовая стоимость, т. е. величина, по которой активы отражаются в бухгалтерском балансе.

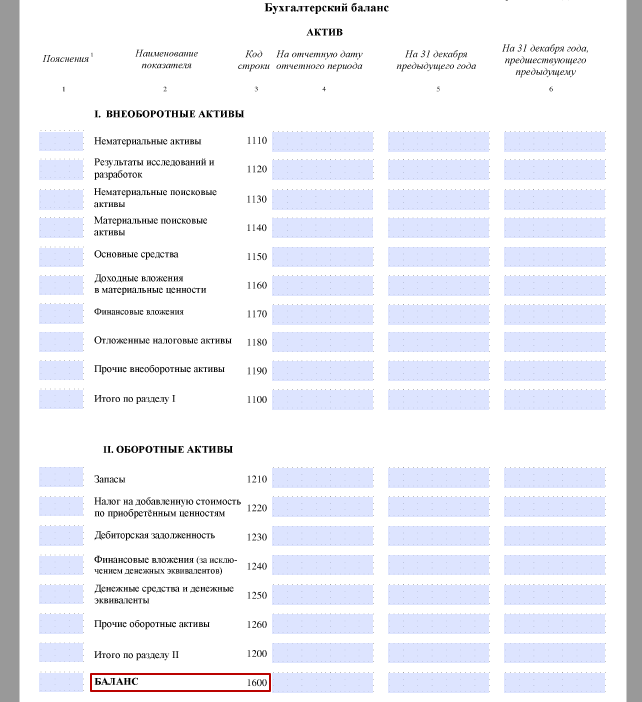

Применительно к утвержденной форме бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н) балансовая стоимость активов – это строка баланса 1600 «Баланс». Это и есть ответ на вопрос, как посчитать балансовую стоимость активов по балансу.

Стоимость активов по балансу – это основной показатель, который характеризует финансовое положение организации на отчетную дату.

Как рассчитать балансовую стоимость активов

Сумма активов бухгалтерского баланса – это показатель, отражающий общую балансовую стоимость всех видов активов организации. Порядок определения балансовой стоимости активов раскрывается в соответствующих нормативных документах, регламентирующих учет. При этом важно учитывать главное требование к отражению активов в балансе: они отражаются в нетто-оценке, т. е. за вычетом регулирующих величин (п. 35 ПБУ 4/99 ).

Так, основные средства отражаются в бухгалтерском балансе по остаточной стоимости. Остаточная стоимость основных средств – это их первоначальная (восстановительная) стоимость, уменьшенная на начисленную амортизацию. В соответствии с Планом счетов (Приказ Минфина от 31.10.2000 № 94н) остаточная стоимость основных средств (СОСТ) на любую отчетную дату определяется так:

где Д01 – дебетовое сальдо по счету 01 «Основные средства»;

К02 — кредитовое сальдо счета 02 «Амортизация основных средств».

Аналогично, по остаточной стоимости отражаются в бухгалтерском балансе нематериальные активы.

Балансовая величина дебиторской задолженности показывается за минусом созданных резервов по сомнительным долгам, а запасов – за вычетов резерва под снижение стоимости материальных ценностей.

Средняя стоимость активов

Форма бухгалтерского баланса позволяет не только ответить на вопрос, как определить балансовую стоимость активов по балансу, но и рассчитать их среднюю величину.

Показатель средней стоимости активов-нетто может давать более реальное представление о величине активов, сглаживая возможные резкие колебания, возникшие на одну из отчетных дат.

Среднегодовая стоимость активов по балансу (АСГ) – это средняя арифметическая их величина за календарный год, которая определяется следующим образом:

где АНГ — стоимость активов по балансу на начало года;

АКГ – стоимость активов по балансу на конец года.

Учитывая, что в балансе активы приводятся по состоянию на 31 декабря, показатель стоимости активов на начало года соответствует сальдо строки 1600 на 31 декабря года, предшествующего предыдущему, а стоимость активов на конец года – сальдо строки 1600 на 31 декабря предыдущего года.

Покажем сказанное на примере.

По данным бухгалтерского баланса за 2016 год величина активов организации составила (в тыс.руб.):

| Актив | Код | На 31.12.2016 | На 31.12.2015 | На 31.12.2014 |

|---|---|---|---|---|

| …….. | …… | ……….. | ………….. | ………… |

| Баланс | 1600 | 127 234 | 103 676 | 96 528 |

Таким образом, среднегодовая стоимость активов организации за 2016 год будет исчислена в размере 115 455 тыс. руб. ((127 234 + 103 676) / 2).

Балансовая стоимость

Балансовая стоимость – это стоимость, по которой элемент активов учитывается в балансе.

Балансовая стоимость актива равна его первоначальной стоимости за минусом накопленной амортизации.

Первоначальная стоимость определяется как сумма всех затрат на приобретение или изготовление (сооружение) объекта, включая расходы на доставку и установку и исключая величину возмещаемых налогов.

Балансовая стоимость основных средств

В бухгалтерском учете балансовой стоимостью основного средства считается остаточная стоимость основного средства, которая определяется как разница между первоначальной стоимостью и суммой начисленной амортизации.

При учете ОС по переоцененной стоимости (переоценке) балансовая стоимость ОС равна разнице между его текущей (восстановительной) стоимостью и суммой начисленной амортизации.

Балансовая стоимость активов в балансе предприятия

Балансовая стоимость активов – это сумма всех средств компании, которые отражены в бухгалтерском балансе.

Балансовая стоимость активов — это сумма внеоборотных и оборотных активов.

Основные фонды и нематериальные активы относятся к внеоборотным активам и указываются в бухгалтерском балансе по остаточной стоимости, т. е. по цене приобретения за вычетом накопившейся амортизации и с учетом переоценки, если она на предприятии проводилась.

Оборотные активы — это активы, которые участвуют в деятельности предприятия и потребляются в течение одного года или одного полного цикла.

К оборотным активам относятся такие активы, как:

НДС по приобретенным ценностям, который косвенно, но тоже является имуществом предприятия;

краткосрочные финансовые вложения.

Для каких целей рассчитывается балансовая стоимость активов

Прежде всего, в целях финансового анализа, который является важнейшим инструментом оценки финансового состояния предприятия.

Балансовая стоимость активов —это важный показатель, используемый для анализа эффективности работы предприятия.

В частности, балансовую стоимость активов используют при расчете:

рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

коэффициента оборачиваемости активов, который определяет эффективность их использования.

Если коэффициенты рентабельности и оборачиваемости активов предприятие рассчитывает для собственного финансового анализа, то показатель балансовой стоимости активов в некоторых случаях должен рассчитываться по закону.

Так, балансовая стоимость активов — это важнейший показатель, определяющий крупность совершаемой предприятием сделки.

Так, некоторые сделки организации по реализации активов признаются крупными, с случае если стоимость реализуемого имущества составляет более 25% от балансовой стоимости активов организации.

Поэтому для определения крупности сделки необходимо рассчитать балансовую стоимость активов и затем определить стоимость реализуемого имущества.

В этом случае для осуществления сделки требуется решение собрания акционеров или учредителей.

Если балансовая стоимость активов определена неверно или вовсе не рассчитана, сделка может быть признана недействительной.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Пошаговая инструкция по расчету балансовой стоимости активов и основных средств фирмы

Экономист, слыша слово деньги, представляет станки, ресурсы и даже людей. Действительно капитал может принимать разные формы: акций, средств производства, труда рабочей силы. В дополнение к этому, существует большое количество методов его учета. Что такое балансовая стоимость активов, где посмотреть ее в балансе и как она соотносится с балансовой стоимостью основных средств?

Что такое балансовая стоимость основных средств?

Сведения о состоянии балансовой стоимости основных средств можно получить, взглянув на строку 1600 бухгалтерского баланса (ББ).

Все активы подразделяются на 2 вида: оборотные и внеоборотные.

- Оборотный капитал – это все имущество компании, полностью переносящее свою стоимость на произведенный товар за один свой оборот.

- Внеоборотные активы – это все имущество компании, приносящее прибыль, участвующее в производстве во время нескольких оборотов оборотных активов. Кстати, основные средства являются частью активов компании.

Таким образом, балансовая стоимость основных средств фирмы эквивалентна сумме оборотных и внеоборотных средств.

Балансовое стоимостное выражение основного капитала входит в состав балансовой стоимости активов предприятия.

Балансовая стоимость активов: как рассчитать и где посмотреть этот показатель в балансе?

Балансовая цена капитала фирмы вычисляется как сумма оборотного и внеоборотного капитала:

Где:

- Сб – балансовое стоимостное выражение капитала фирмы

- Со – балансовое стоимостное выражение оборотных средств

- Св – балансовое стоимостное выражение внеоборотных активов

Как заработать в Инстаграм реальные деньги? Пошаговая инструкция содержится в публикации по ссылке.

Пример 1

Балансовая стоимость активов имеет вид:

Сб=Со+Св=300 000 р. + 700 000 р. = 1 000 000 р.

где:

Сб – балансовое стоимостное выражение активов фирмы

Со – стоимость оборотных активов

Св – стоимость внеоборотных активов.

Образец справки о балансовой стоимости основных средств фирмы.

Образец справки о балансовой стоимости основных средств фирмы.

Пример 2

Пусть предприятие «В» имеет оборотных активов на 200 000 р., а внеоборотных – на 500 000 р. Балансовая стоимостное выражение средств фирмы «В» будет равно сумме внеоборотных и оборотных активов:

200 000 р. + 500 000 р. = 700 000

Таким образом, балансовое стоимостное выражение средств предприятия «В» будет равно 700 000 р.

Порядок расчета балансовой стоимости основных средств

Основной капитал – собственность фирмы, которая приносит прибыль и участвует в более чем 1-ом производственном цикле в относительно неизменном виде (без учета износа).

Балансовая стоимость основных средств – это денежное выражение всех основных средств согласно бухгалтерскому учету. Почему здесь присутствует словосочетание «бухгалтерский учет»?

Сколько зарабатывают на ютубе за 1000 просмотров и как заработать на своем канале реальные деньги, вы можете узнать в нашей новой статье по ссылке.

Схема: Что такое балансовая стоимость?

В бухучете объект может быть оценен разным образом. По этой причине важно, чтобы на балансе фирмы оборудование, к примеру, отображалось соответственно какому-нибудь методу бухучета. Связано это со спецификой предпринимательства.

Для того, чтобы понять, как рассчитывается балансовая стоимость необходимо ввести несколько категорий.

Первоначальное стоимостное выражение основного капитала – это совокупность издержек, которые терпит предприниматель, содержит затраты на:

- Приобретение основного актива

- Его транспортировку

- Его монтаж

- Прочие цели, связанные с эксплуатацией средства производства.

Что такое рентабельность и как рассчитать рентабельность предприятия самостоятельно, вы можете прочесть по ссылке.

Есть ряд типов учетной политики (методологий учета активов предприятия). При учетной политике, основанной на первоначальной цене объекта учета, предполагается, что на всем протяжении бухучета актив будет учитываться как разность от первоначальной стоимости и величины износа основного средства (амортизацией).

Учетная политика, в основном принципе которой находится переоценка, подразумевает, что предприниматель будет проводить регулярную переоценку своих основных фондов, пользуясь помощью экспертов.

Следующая категория, которую нужно ввести для полного понимания того, что из себя представляет балансовое стоимостное выражение основного капитала, тесно переплетена с видом учетной оценки, основанной на регулярной переоценке основного капитала.

Какая предусмотрена ответственность главного бухгалтера с 2016 года и какие изменения произошли в законодательстве в этом году, вы можете прочесть тут.

Балансовая стоимость основных средств может рассчитываться по первоначальной стоимости и восстановительной. Выбор метода зависит от того, когда проводилась переоценка основных фондов.

Схема расчета среднегодовой балансовой стоимости основных средств.

Схема расчета среднегодовой балансовой стоимости основных средств.

Если переоценка проводилась после введения в эксплуатацию основного актива, то он учитывается по восстановительной стоимости, если до – по первоначальной. Что делать, если основное средство уже использовалось, а на балансе предприятия оно окажется впервые?

Балансовое стоимостное выражение основного капитала равно сумме всех первоначальных и восстановительных стоимостей основных средств предприятия.

Иногда восстановительная стоимость рассчитывается на основе не первоначальной стоимости (вычисляется показатель, демонстрирующий, как изменилась цена средства производства, а затем он умножается на первоначальную стоимость актива), а по остаточной стоимости. При выборе опираются на специфику конкретной фирмы и действующие нормы налогообложения.

Образец бизнес-плана с расчетами и пошаговая инструкция по его составлению содержатся в этой статье.

Пример 1

Пусть предприятие «Преимущество» имеет станок А, купленный за 100 000 р. (включая пошлину за прибыль). Затраты на транспортировку составили 8 000 р., на установку – 6 000 р., прочие издержки – 3 000 р. Была произведена переоценка основных фондов.

После этого предприятие купило станок Б, расходы на покупку которого составили 60 000 р. (включая пошлину за прибыль), на транспортировку – 7 000 р., на установку – 5 000 р., а прочие расходы составили 1 500 р.

С момента покупки станка А его стоимость упала на 20%. Абстрагировавшись от частностей, рассчитаем балансовую стоимость основных средств для данной ситуации. Станок А был введен в эксплуатацию до переоценки, поэтому на балансе его надо учитывать по восстановительной стоимости.

Св =(Зп+Зпер+Зм+Ид)*Кми;

где:

- Св – восстановительная стоимость

- Зп – затраты на покупку

- Зпер – затраты на перевозку средства производства

- Зм – расходы на монтаж

- Ид – другие издержки;

- Кми – коэффициент морального износа (коэффициентом морального износа в данном случае является снижение стоимости станка, как стоимостное выражение морального износа)

По формуле получаем:

(100 000 р. + 8 000 р. + 6 000 р. + 3 000 р.) *0.8 = 93 600 р. (т. к. стоимость упала на 20%, текущая цена равна: 1 минус 0.2 – 0.8 от первоначальной стоимости).

Станок Б был введен в эксплуатацию после переоценки, поэтому его балансовая стоимость рассчитывается как первоначальная, которая по формуле:

где:

- Сперв – первоначальная стоимость

- Зп – затраты на покупку станка

- Зт – затраты на транспортировку станка

- Зу – затраты на установку станка

- Зпр – прочие затраты;

равна: 60 000 р. + 7 000 р. + 5 000 р. + 1 500 р. = 73 500 р.

Балансовое стоимостное выражение основного капитала в данной ситуации равна сумме балансовых стоимостей станка А и станка Б:

93 600 р. + 73 500 р. = 167 100

Таким образом, балансовая стоимость основных средства предприятия «Преимущество» равна 167 100 р.

Пример 2

Пусть предприятие «Г» имеет станок А, купленный за 250 000 р. (включая пошлину за прибыль). Издержки по транспортировке станка составили 7 000 р., по установке – 5 000 р., другие издержки составили 2 500. С момента приобретения станка его стоимость выросла на 15%. Была произведена переоценка основных средств.

Станок А был введен в эксплуатацию до переоценки, поэтому его стоимость рассчитывается как восстановительная, которая по формуле:

где:

- Св – восстановительная стоимость

- Зп – затраты на покупку станка

- Зт – затраты на транспортировку станка

- Зу – затраты на установку станка

- Зпр – прочие затраты

- Кми – коэффициент морального износа станка;

равна:

(250 000 р. + 7 000 р. + 5 000 р. + 2 500 р.) * 1,15= 304 175 р. (В данном случае рост цен превысил величину морального износа, поэтому коэффициент морального износа, согласно правилам пропорции, составил: 1 + 0.15 = 1.15).

Станок Б был куплен после проведения переоценки, поэтому его балансовая стоимость рассчитывается как первоначальная, которая по формуле:

где:

- Сперв – первоначальная стоимость

- Зп – затраты на покупку

- Зпер – затраты на перевозку

- Зм – затраты на монтаж

- Ид – другие издержки;

равна:

150 000 р. + 4 500 р. + 3 500 р. + 2 000 р. = 160 000 р.

Балансовая стоимость основных средств, которая в данной ситуации эквивалентна сумме восстановительной стоимости станка А и первоначальной стоимости станка Б, составляет: 304 175 р. + 160 000 р. = 464 175 р.

Какая предусмотрена ответственность за неуплату налогов юридическим лицом – узнайте здесь.

Что такое балансовый отчет? Анализ балансового отчета на примере компании Apple вы можете посмотреть в следующем видео:

Стоимость активов – как рассчитать в 2021 году

Статьи по теме

Стоимость активов – один из важных показателей отчетности. Как рассчитать ее и в какой строке баланса найти, читайте в материале.

Балансовая стоимость: определение и особенности

Необходимо сначала разобраться, что обычно понимают под активами компании. Международный стандарт финансовой отчетности (IAS) 38 «Нематериальные активы» дает следующее определение этому термину: ресурсы, которые компания получила в прошлом, но ждёт от них какой-либо выгоды в будущем. Если этот показатель перевести в денежный эквивалент, это и будет балансовая стоимость активов. См. подробнее о расчете, анализе и контроле чистых активов компании.

Ни одна компания не сможет обойтись без расчета балансовой стоимости активов. Есть как минимум две причины, зачем это нужно сделать. Во-первых, если не знать стоимость активов, нельзя будет выяснить их рентабельность. То есть, приносит ли прибыль имущество, в которое вложилась компания. Во-вторых, без знаний о стоимости, не получится оценить эффективность активов. Более сложный термин для этого показателя – коэффициент оборачиваемости.

Скачайте и возьмите в работу:

Балансовая стоимость активов: в какой строке искать

Не потребуется долгих и сложных расчетов, чтобы узнать балансовую стоимость активов. Достаточно заглянуть в бухгалтерский баланс. В строке 1600 «Баланс» вы найдете нужную информацию. Строка включает данные как по оборотным, так и по необоротным активам.

Для компании балансовая стоимость активов – один из самых важных показателей. По нему компания может оценить свое финансовое положение. Есть две возможных ситуации: активы меньше уставного капитала или больше него.

Когда активы больше уставного капитала, от компании не требуется дополнительных действий. В противном случае УК нужно будет снизить или повысить активы. Уставный капитал не может быть выше имущества, которым владеет фирма (п. 3 ст. 20 Закона № 14-ФЗ). См. подробнее про функции и формирование уставного капитала предприятия в 2021 году .

Затягивать с повышением стоимости активов опасно. Игнорирование требований закона грозит компании комиссией. Налоговики следят за тем, чтобы в фирме активы были выше УК. Если заметят нарушение, руководителя позовут на встречу. К ней нужно будет хорошо подготовиться и заранее составить ответ для инспекторов.

Допустима и совсем критическая ситуация, когда активы ниже минимального УК. То есть, ниже 10 тыс. руб. Или еще хуже – они ушли в минус. Тогда у компании не остается иного выбора, кроме как ликвидироваться. Такой порядок действий установлен законом.

Стоимость имущества предприятия по балансу

Стоимость имущества компании складывается из оборотных и внеоборотных активов. К первой группе относятся:

- запасы организации в каком-либо виде, например, готовая продукция;

- деньги;

- дебиторская задолженность;

- финансовые вложения;

- НДС по приобретенным ценностям.

Оборотные активы фиксируются во втором разделе баланса (ПБУ 4/99 «Бухгалтерская отчетность организации»).

Стоимость внеоборотных активов, как правило, можно постепенно списать в затраты. Это одна из характерных особенностей.

Балансовая стоимость основных производственных средств в балансе

Основные активы компании – это, пожалуй, производственные средства. Без этого показателя определить прибыль производственного цикла компании не удастся.

Компании понадобится два показателя, чтобы определить стоимость ОС по балансу. Это первоначальная стоимость средств и амортизационные начисления.

Выясним сначала, что такое первоначальная стоимость нематериальных активов. Это стоимость имущества в тот момент, когда его поставили на баланс фирмы. Подробнее об этом показателе можно узнать из ПБУ 14/2007.

Теперь перейдем к амортизационным начислениям. Умножьте сумму амортизационных отчислений на стоимость основных средств. Полученный результат и будет нормой амортизации. В балансе амортизацию отражают в разных строках. Например, в строке 1210 (см. список выше).

Балансовая стоимость активов: как рассчитать по бухгалтерскому балансу

Выше мы говорили, что активы компании бывают оборотными и внеобротными. Как понять, к какой именно группе относится имущество, мы уже определились. Теперь расскажем, как получить балансовую стоимость активов.

Все очень просто – сумма всех активов и будет нужной нам цифрой. То есть, все вложения компании, ее основные средства нужно сложить между собой. Если говорить еще проще, нам нужна сумма строк 1100 и 1200. Полученный показатель фиксируют в строке 1600 баланса.

Мало того, что стоимость активов понадобится для баланса, ее еще и могут запросить партнеры. Если контрагент спрашивает у вас про стоимость активов, в этом нет ничего необычного. Можно считать это одним из способов проявления должной осмотрительности. Если получили подобный запрос, предоставьте поставщику или покупателю справку с расчетом. Сделайте его в том порядке, как мы показали выше.

Есть еще один случай, когда понадобится балансовая стоимость активов. Этот показатель напрямую связан с порядком определения того, на сколько крупную сделку заключает компания. Например, сумма сделки – это 25 процентов от всех активов компании. Значит, сделка крупная. Без общего собрания тут не обойтись (ст.46 Закона № 14-ФЗ).

Как правильно считать чистые активы

АО и ООО высчитывают стоимость чистых активов по одним и тем же правилам . Данные для расчетов берут из бухгалтерского баланса, всего потребуется три показателя. Сначала необходимо сложить показатели из строк 1300 «Капитал и резервы» и 1530 «Доходы будущих периодов». Затем от этой суммы отнимают данные по строке 1170 «Финансовые вложения» (п. 2 ст. 30 Закона № 14; п. 4 порядка, утв. приказом Минфина от 28.08.2014 № 84н).

Компаниям нужно знать несколько нюансов, которые следует учесть при расчете стоимости чистых активов. Имущество на забалансовых счетах учитывать не нужно. Равно как и задолженность учредителей по оплате акций (п. 4-5 порядка).

Когда компания посчитает чистые активы, результат нужно будет включить в бухгалтерский баланс. Сведения потребуется отразить в третьем разделе баланса. Он так и называется «Чистые активы».

Где в бухгалтерском балансе стоимость активов

В конце зимы и начале весны все организации активно готовят бухгалтерскую отчетность за 2016-й год. Расскажем про один из ключевых показателей любого предприятия – балансовую стоимость активов. Где посмотреть ее в балансе за 2016-й год и в чём это поможет.

Состав активов и где искать

Любой специалист, который когда-нибудь сталкивался с бухгалтерией, знает слова «баланс» и «активы организации». Если объяснять их смысл доступным языком, то выходит, что балансовая стоимость активов – это некоторое число средств и благ, которое можно выразить в денежном эквиваленте.

Если говорить языком бухгалтеров о том, что такое балансовая стоимость активов предприятия, то это количество всех активов фирмы в денежном содержании, которое четко показано в бух. балансе.

Активы могут быть:

- внеоборотные – их суммируют в строке 1100 баланса;

- оборотные – прописаны в строке 1200.

Все основные виды имущества и нематериальные активы относят к необоротным. В балансе они фигурируют по их остаточной стоимости (по которой были получены/куплены с учетом последующего старения, износа и переоценки, которую проводила фирма).

К оборотным средствам принадлежат активы, использование которых в деятельности предприятия для достижения финансовых успехов имеет довольно частый характер. Они задействованы на протяжении 12 месяцев или же иного установленного цикла. К ним можно отнести:

- материалы, которые нужны для производства;

- долги дебиторов перед компанией;

- денежные активы и подобные им;

- НДС по имуществу, которое было приобретено предприятием;

- финансовые инвестиции, и др.

Совсем несложно найти балансовую стоимость активов: это строка 1600 в балансе. Она показывает сумму и оборотных, и внеоборотных активов.

Таким образом, есть только один вариант, где посмотреть в балансе балансовую стоимость активов: она прописана в строке 1600 бухгалтерского баланса.

Расчет

Вычисление балансовой стоимости активов могут проводить бухгалтерия предприятия и иные заинтересованные лица на основе сверстанного баланса. По сути, это цена всего, чем владеет фирма, включая активы в наличии и НМА.

После правильного расчета в строку 1600 будет записана окончательная стоимость всего имущества, которым владеет предприятие на определенное число. Вычисление ведут по следующей формуле:

|

Абс – балансовая стоимость активов;

Ао – строка 1100 бух. баланса;

Авн – строка 1200 баланса.

Для чего делают расчет

Вычисление балансовой стоимости активов делают, прежде всего, для финансового анализа предприятия. Эти данные используют (см. таблицу):

| Для чего служит балансовая стоимость активов | |

|---|---|

| Действие | Что даёт |

| Расчет рентабельности активов | Станет ясно, сколько прибыли получает фирма с каждого рубля, который был вложен |

| Расчет коэффициента оборачиваемости активов | Показывает, насколько эффективно предприятие работает со своими активами |

Благодаря балансовой стоимости активов предприятия определяют также, насколько крупна сделка. Это следует из статьи 46 Закона Читайте также Порядок действий при перерасчёте налогов на имущество

Если выяснится, что расчет балансовой стоимости активов сделан неверно, действительность уже состоявшейся сделки оказывается под угрозой.

Расчет средней стоимости

Любой бухгалтерский баланс устроен так, что позволяет сделать расчет не только балансовой стоимости активов, но и ее усредненный показатель. Он дает более четкое понимание о стоимости и крупности активов. Он как бы нивелирует обстоятельства, которые искажают реальную сумму.

Для расчета средней стоимости используют такую формулу:

|

Ас – средняя стоимость за год;

Ан – активы по балансу на начало года;

Ак – стоимость активов по завершении года.

Заметим, что сумму активов в балансе показывают на последнее число календарного года. Поэтому:

- показатель на начало года – это сальдо стр. 1600 на конец декабря года перед предыдущим;

- балансовая стоимость на конец года – сальдо на конец декабря минувшего года.

В итоге балансовая стоимость активов – это цена на имущество, которым владеет предприятие по данным в бухгалтерском учете. Ключевую информацию о нем можно найти в строке 1600 баланса. Этот показатель очень важен для анализа работы фирмы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источники:

http://nalog-nalog.ru/uchet_os_i_nma/balansovaya_stoimost_osnovnyh_sredstv_eto/

http://glavkniga.ru/situations/k502893

http://www.audit-it.ru/terms/accounting/balansovaya_stoimost.html

http://fbm.ru/bukhgalteriya/poshagovaya-instrukciya-po-raschetu-bala.html

http://www.fd.ru/articles/159317-stoimost-aktivov-kak-rasschitat-v-2019-godu

http://buhguru.com/analiz_hd/balansovaya-stoimost-aktivov.html

http://discovered.com.ua/glossary/dividendnaya-politika/