Калькулятор расчёта средней зарплаты

Как пользоваться калькулятором

- Укажите расчётный период — любое количество месяцев, предшествующих дате расчёта.

- Укажите дату, на которую ведётся расчёт, способ учёта рабочего времени, исключаемые дни.

- Внесите заработную плату и премии за выбранные месяцы. При внесении з/п за первый месяц, данные для удобства автоматически проставляются по всем нижеследующим месяцам.

- Нажмите «РАССЧИТАТЬ». Вы получите данные о среднедневном заработке со всеми деталями расчёта.

О калькуляторе расчёта средней з/п

Калькулятор расчета средней заработной платы окажется полезным для самостоятельных подсчетов, а также с целью проверки правильности расчетов, сделанных бухгалтерией. Расчет заработной платы по показателям среднего заработка может потребоваться для начисления зарплаты на периоды:

- приостановления деятельности предприятия;

- длительного простоя;

- нахождения работника в командировке;

- простоя во время забастовки (письмо Минфина РФ №149КВ от 23.01.1996 года).

Помимо этого по показателям среднего заработка начисляются выходные пособия работникам при их увольнении в результате ликвидации предприятия или сокращения штатов.

К сведению! Любое событие, повлекшее за собой необходимость применения средних показателей для начисления заработной платы, будет называться моментом возникновения права на сохранение среднего заработка.

Калькулятор не применяется для расчета выплат и пособий по отпускам, листам нетрудоспособности и периодам декрета. Данные выплаты, хотя и осуществляются исходя из среднего заработка, на самом деле исчисляются по другой методике, включающей в себя подсчет выплат, не входящих в оплату труда.

Правовая регламентация

Все бухгалтерские операции, так или иначе связанные с расчетами средних показателей заработка, регламентируются одноименным Постановлением Правительства РФ №922 в редакции от 10 декабря 2016 года.

Так, при расчете принимаются во внимание все виды выплат в рамках оплаты труда. Уточним, что именно труда, поскольку любые надбавки на питание, проезд, материальная помощь любого вида, различные компенсации будут исключены из общего дохода, полученного в результате трудовой деятельности.

За расчетный период принимаются последние 12 месяцев до фиксации начала периода появления прав на средний заработок.

Из 12-месячного срока исключаются временные промежутки, в течение которых работник фактически не исполнял своих трудовых обязанностей. Так, подлежит исключению время:

- подтвержденной нетрудоспособности работника;

- отпуска работницы по беременности и родам;

- простоя предприятия по вине самого предприятия, либо по причинам, не зависящим от его воли, например в случае забастовки, в которой работник хотя и не принимал участия, но и не имел возможности исполнять свои трудовые функции;

- предоставляемое в качестве дополнительных выходных для осуществления ухода за детьми-инвалидами;

Соответственно, из расчета среднего заработка исключаются и суммы, полученные работниками в вышеуказанные периоды.

Учет премиальных

В ходе калькуляции средних значений заработка премиальные и другие виды дополнительных вознаграждений принимаются во внимание по особому алгоритму.

Так, берется в расчет одна премия по какому-либо одному показателю за каждый месяц из рассчитываемых. То есть если предположить, что работник получил два дополнительных вознаграждения за один месяц, но по разным показателям, например, одну за перевыполнение плана, другую – за рацпредложение, то в расчет возьмется только одна из них.

Таким же образом в расчет принимаются:

- премии и любые другие вознаграждения, выданные по итогам двух и более (до 12) месяцев;

- премии и иные виды вознаграждений, выданные по годовым итогам в период исчисляемых 12 месяцев. Время начисления годовых премий при этом значения иметь не будет, главное, чтобы период, за который выдавалась премия, входил в последние 12 месяцев;

- единовременные выплаты за выслугу лет.

Отсутствие зарплаты

При отсутствии у работника каких-либо выплат в течение периода калькуляции (12 мес.) или за временной промежуток, превышающий этот период, бухгалтерия должна взять за основу ежемесячные зарплаты работника за предшествующий период. Таким образом, если с 1.06.2017 года по 1.06. 2018 года работник не получал зарплату или вообще не работал, то за калькуляционный будет взят временной промежуток с 1.06.2016 года по 1.06. 2017 года.

Если у работника не было выплат до начала расчетного периода, то за основу бухгалтерия возьмет зарплату в том месяце, с которого у работника появилось право на сохранение средней заработной платы.

В случае же, когда выплаты не имели место и на период возникновения случая, дающего право на сохранение среднемесячного заработка, калькуляция будет осуществляться исходя из назначенного работнику оклада.

Расчеты в случае повышения заработной платы

Калькуляция средней заработной платы в случае увеличения оклада, осуществленного работодателем или в результате принятия рамочных законодательных актов, будет производиться с учетом того, когда именно имело место повышение зарплаты.

- Если зарплата была увеличена в срок расчетного периода, то среднемесячный заработок будет рассчитываться с учетом повышающего коэффициента, исчисляемого по схеме: должностной оклад в месяц повышения делится на должностной оклад до повышения. Разница и будет являться коэффициентом, расчет которого заложен в систему калькулятора.

- Если зарплата была увеличена после окончания расчетного периода, но до наступления случая, дающего право на сохранение среднемесячной зарплаты, то будет повышен средний заработок за расчетное время.

- Если заработная плата была повышена после наступления события, дающего право на сохранение средней заработной платы, то средний заработок будет повышен со дня повышения заработной платы по день окончания права на сохранение среднего заработка.

Сам факт повышения зарплаты повлечет за собой и увеличение не только должностных окладов, но и других видов вознаграждений, напрямую проистекающих из размера оклада.

Входит ли больничный в расчет отпускных?

Учитываются ли больничные при расчете отпускных в 2021 году (нормы законодательства)?

Для решения вопроса о том, входит ли в расчет отпускных больничный лист, необходимо обратиться к регламентирующим законодательным актам РФ, а именно:

- Ст. 121 и 139 ТК РФ.

- Постановлению Правительства РФ «Об особенностях порядка исчисления средней заработной платы» от 24.12.2007 № 922 (далее — постановление № 922).

Документы перекликаются между собой: ТК отображает общие правила определения полагающихся работнику дней отпуска и величины среднего заработка, а постановление № 922 определяет особенности расчета среднего заработка.

Наличие больничного в периоде, за который предоставляется отпуск, не сказывается на количестве дней отпуска, поскольку не входит в число периодов, не учитываемых в стаже, дающем право на отпуск (ст. 121 ТК РФ).

О том, как правильно посчитать этот стаж и количество дней отпуска, читайте в статье «Расчет количества дней отпуска в 2021 году – пример».

Считаются ли отпускные с больничного листа

А вот при определении среднего за день заработка, необходимого для расчета величины отпускных, суммы и дни, относящиеся к больничному, учитываться не будут (подп. «б» п. 5 постановления № 922). Связано это с тем, что при подсчете среднедневного заработка (СДЗ) выбираются только те суммы, которые предусмотрены системой оплаты труда, иными словами, начисленные за выполнение сотрудником его профессиональных обязанностей (п. 2 постановления № 922).

К плате за труд относятся начисления, рассчитанные в соответствии с окладами или тарифными ставками, компенсационными и стимулирующими (премиальными) выплатами. Пособия по листкам нетрудоспособности к такого рода выплатам не относятся, а потому при расчете отпускных больничный лист не учитывается.

О том, входят ли дни больничного в расчет отпускных, скажем следующее: поскольку для вычисления среднедневного заработка выплаты по листкам нетрудоспособности не используются, то и дни, указанные в этом документе, также учитываться не должны.

Берутся ли больничные дни при расчете отпускных (включаются пособия в среднедневной заработок или нет)

Чтобы определиться с тем, как учитывать больничный при расчете отпускных, предлагаем использовать следующую схему расчета:

- Исключаем сумму пособий по нетрудоспособности из общих начислений дохода сотрудника за расчетный период по формуле:

ЗП — сумма зарплаты без учета больничных пособий;

Н(год) — общая сумма начислений зарплаты и больничных сотруднику за 12 месяцев, предшествующих началу отпуска;

П — сумма пособий и больничных, исключаемых из расчета.

- Рассчитываем дни отпуска за полностью отработанные месяцы:

Дп — количество дней, приходящихся на полностью отработанные месяцы;

Мп — количество полностью отработанных месяцев.

- Подсчитываем количество дней за каждый не полностью отработанный месяц в отдельности. Формула для исключения дней больничного при расчете отпускных будет следующей:

Дн = До / Дк × 29,3,

Дн — количество дней, приходящихся на не полностью отработанный месяц;

До — число отработанных дней в неполном месяце;

Дк — календарное число дней в не полностью отработанном месяце.

- Вычисляем общее количество дней для расчета отпускных:

Доб — общее число дней для расчета;

Дп — количество дней, приходящихся на полностью отработанные месяцы;

Дн — количество дней, приходящихся на не полностью отработанный месяц.

- Определяем среднедневной заработок:

СДЗ — среднедневной заработок;

ЗП — сумма зарплаты без учета больничных пособий;

Доб — общее число дней для расчета.

- Рассчитываем сумму отпускных. Для этого СДЗ умножаем на число дней предоставляемого отпуска.

О том, как на расчет отпускных влияет выплата премий, читайте в материале «Учитывается ли премия при расчете отпускных?».

Итоги

На вопрос о том, берется больничный в расчет отпускных или нет, можно ответить однозначно: нет. Больничный лист не входит в расчет отпускных, а дни нахождения на лечении исключаются при определении среднедневного заработка. Данное правило регламентировано постановлением № 922, нормы которого обязательно должны учитываться при начислении отпускных выплат сотруднику.

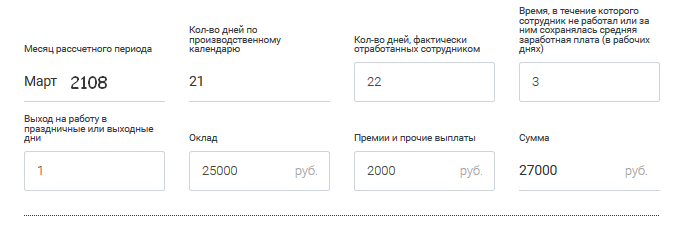

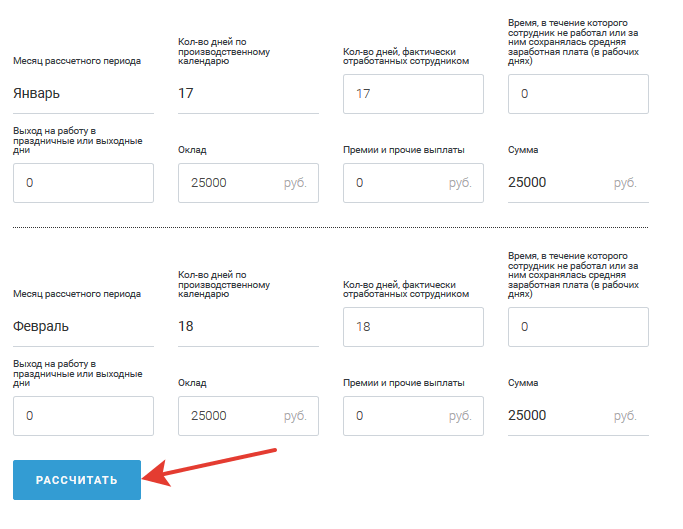

Калькулятор среднедневного заработка

Как работает калькулятор среднего заработка

Шаг 1. Выберите дату, на которую нужно произвести расчет.

Шаг 2. В каждом месяце введите данные в поля (если в месяце работник не выходил на работу в праздничные дни и у него не было нерабочих дней — просто оставьте поля пустыми).

Шаг 3. Заполните данными все 12 месяцев и в конце нажмите кнопку «Рассчитать».

Общие положения о среднем заработке

Ключевые понятия о среднедневном заработке закреплены в Постановлении Правительства № 922 от 24.12.2007 (в ред. 10.12.2016). Оплата по среднему заработку применяется при исчислении всех видов выплат, возникающих в рамках трудовых отношений. К таковым относятся:

- выплата на период очередного трудового отпуска;

- суммы на период дополнительных, учебных отпусков;

- заработная плата на период служебной командировки;

- компенсация отпуска при увольнении;

- выплата на период простоев по вине работодателя;

- иные виды начислений, исчисляемые по среднему заработку.

Расчет среднедневного заработка, в рамках трудовых отношений исчисляется за 12 календарных месяцев, предшествующих месяцу, в котором наступил случай. Например, работник уходит в отпуск в апреле 2021 года, следовательно, в расчет следует включать период с 01.04.2018 по 31.03.2019.

Периоды, на которые выпали:

- дни болезни (травма, декрет, болезнь детей и родственников);

- дни отпуска (оплачиваемые и неоплачиваемые);

- дни простоя, независимо от причин;

- дни ухода за ребенком-инвалидом;

- дни пребывания в командировке;

- иные дни, в течение которых за работником сохраняется средний дневной заработок в полном объеме или частично, —

в расчет не идут.

База для расчета

Обратите внимание, что не все виды начислений можно учесть в исчислении усредненного показателя. Нельзя включать выплаты социального характера, все виды материальной помощи, отдельные категории компенсаций в пользу работника (компенсация стоимости питания, проезда, отдыха, путевок, проезда к местам отдыха, командировочных расходов и иного).

В базу для расчета средней зарплаты включайте все виды начислений, которые предусмотрены положением по оплате труда в организации. Например, включите:

- должностной оклад;

- стимулирующие надбавки;

- премии;

- доплаты за переработку, работу в ночное время;

- выплаты за совмещение должностей;

- территориальные и районные надбавки;

- иные виды выплат в рамках вознаграждений за труд, предусмотренные действующей системой об оплате труда.

Как рассчитывается средний заработок? Для этого необходимо разделить расчетную базу на количество дней в расчетном периоде. Стоит отметить, что, например, для отпускных порядок несколько отличается от общеустановленного.

Общая формула расчета:

Если вам нужно рассчитать средний заработок, онлайн-калькулятор поможет это сделать без труда.

Отпуск: особенности расчета

При исчислении отпуска база и период определяются в аналогичном порядке. Структура выплат, включаемых в расчет, та же: вознаграждения за работу, предусмотренные системой оплаты труда, включаем, а социальные выплаты и отдельные виды компенсаций исключаем.

Временной отрезок для расчета определяем по особым правилам. За каждый полностью отработанный месяц, приходящийся на расчетный период, учитываем среднее количество дней — 29,3. Это аналогичный усредненный показатель дней для расчета отпускных ((365 дней в году – 14 праздничных дней) / 12 месяцев).

Если же месяц отработан не полностью, то используйте формулу:

1. 29,3 / 30 дн. в апреле × (30 дн. – 10 дн. командировки) = 19,5 дней за не полностью отработанный месяц.

2. Затем количество дней за каждый месяц из 12 календарных суммируются.

3. 19,5 дн. (за месяц, отработанный не полностью) + 29,3 × 11 мес. (за остальное время) = 341,8 дн.

4. Средний дневной заработок — 1 000 000 / 341,8 = 2925,69 рублей.

Чтобы определить сумму отпускных, необходимо полученный показатель среднедневного заработка умножить на количество дней отпуска, за исключением праздничных дней.

Обратите внимание, что расчет среднего заработка для компенсации неиспользованного отпуска исчисляется в аналогичном порядке.

Средний заработок для командировки

Для исчисления оплаты средней зарплаты на время пребывания в служебной командировке придется так же исчислить базу для начисления и определить расчетный период.

В базу включите аналогичные категории выплат, а материальную помощь, пособия, компенсации проезда, проживания, отдыха, питания исключите. Учитывайте суммы, которые были начислены за 12 предшествующих месяцев.

В расчетный период включите только фактически отработанное время. Дни болезни, других командировок, отпусков, простоев и прочее неотработанное время исключите из подсчета.

Определив данные показатели, разделите базу на количество отработанных дней. Полученный среднедневной заработок необходимо умножить на количество дней пребывания в служебной командировке.

Обратите внимание, что в продолжительность командировки включаются дни, проведенные в пути (к месту командирования и обратно), дни простоя или задержек. За выходные и праздничные дни, в которые сотрудник не работал, находясь в командировке, средний заработок не начисляется.

Пособия по болезни

Для исчисления пособий по болезни или производственной травме следует действовать в соответствии с положениями Федерального закона № 255-ФЗ от 29.12.2006. Этот норматив существенно отличается от правил, закрепленных Постановлением № 922. Разберемся в отличиях.

Что входит в расчет среднего заработка для пособий? Чтобы исчислить пособие, потребуется определить все те же расчетные показатели: базу для начисления и расчетный период. Однако эти показатели исчисляются особым образом.

База для начисления включает в себя все виды вознаграждений за труд, с которых были начислены и уплачены страховые взносы по временной нетрудоспособности и материнству (ВНиМ). Это и должностной оклад, и премиальные надбавки, и территориальные доплаты, компенсационные надбавки и прочие виды выплат, назначаемые в рамках трудовых отношений с работником.

База жестко ограничена, она не может превышать установленного лимита по страховым взносам ВНиМ на соответствующие календарные годы. Действующие лимиты:

- 2016 г. — 718 000 руб.;

- 2017 г. — 755 000 руб.;

- 2018 г. — 815 000 руб.;

- 2021 г. — 865 000 руб.

Расчетный период для пособий равен двум календарным годам, предшествующим году, в котором наступил страховой случай (болезнь, декрет, травма). Например, если листок нетрудоспособности выдан в 2021 году, то в расчет будут включены 2017 и 2018 годы.

Из расчетного периода исключите все дни, за которые работнику не начислялись вознаграждения за труд. Например, отпуск без сохранения заработной платы, декретный отпуск или отпуск по уходу за ребенком, продолжительность болезни, травмы или уходы за больным родственником.

За полностью отработанные два года расчетный период составит 730 дней. Однако если выпал високосный год, то период увеличивается до 731 дня.

Пример, как рассчитать средний дневной заработок для больничного.

Морковкин оформил больничный листок с 11 по 20 февраля 2021 г. За предшествующие годы его заработная плата составила:

- в 2017 г. — 595 500 руб., что не превышает 755 000 руб. — предельной базы по взносам на ВНиМ в 2017 г.;

- в 2018 г. — 850 000 руб., что превышает 815 000 руб. — предельной базы по взносам на ВНиМ в 2018 г., следовательно, в подсчет будет включена сумма, равная установленному лимиту СВ ВНиМ.

База для расчета больничного — 1 410 500 руб. (595 500 руб. + 815 000 руб.).

Средний дневной заработок Морковкина для оплаты больничного пособия равен 1932,19 руб. (1 410 500 руб. / 730 дн.).

Пример расчета исходя из МРОТ

Если бы у Морковкина за прошедшие 2 года не было заработка или он получал зарплату ниже МРОТ, расчет нужно производить исходя из МРОТ.

В этом случае минимальный среднедневной заработок из МРОТ в 2021 году используется в формуле:

Калькулятор среднедневного заработка при увольнении

При взаиморасчетах с сотрудниками возникают ситуации, когда необходимо сделать расчет среднего заработка. Один из частых случаев — увольнение. Чтобы упростить расчеты, воспользуйтесь нашим калькулятором.

Как пользоваться калькулятором

Калькулятор среднего заработка прост в работе. Для каждого месяца понадобится ввести два значения.

1. Укажите, сколько дней отработал сотрудник в конкретном месяце.

2. Введите в следующее поле калькулятора заработную плату сотрудника за этот же месяц. Нужно указать сумму в рублях.

Задавать значения в калькуляторе можно как вводя цифры с клавиатуры, так и используя кнопки-стрелки.

Обратите внимание, что нужно заполнить все месяцы. Если в каком-то из них сотрудник не работал, поставьте значение «0».

Когда все готово, нажмите на кнопку калькулятора «Рассчитать среднедневной заработок».

Результат отобразится ниже.

Когда еще нужно считать среднедневной заработок

Средний заработок исчисляется по правилам, установленным Постановлением от 24.12.2007 № 922. В Трудовом кодексе перечислены несколько случаев, когда следует делать расчет средней заработной платы:

- отпуск сотрудника (очередной, учебный);

- временная нетрудоспособность, декрет, уход за ребенком;

- командировка;

- расчет компенсации при увольнении;

- простой по вине работодателя;

- прочие оплачиваемые отсутствия на рабочем месте (дни доноров, приостановка работы по причине невыплаты зарплаты более 15 дней, прохождение обязательного медосмотра и др.).

Что конкретно должно учитываться при расчете среднего заработка

Как рассчитывается средний заработок, прописано в Положении об исчислении среднего заработка. Среднедневной доход считают исходя из сумм оплаты труда за предыдущие 12 месяцев. В его расчет включают все дни и выплаты за время, когда работник находился на рабочем месте, и не включают за время отсутствия на работе:

- болезнь;

- отпуск;

- командировка;

- иное отсутствие, оплачиваемое или нет.

Не следует включать в расчет разовые выплаты, не связанные с выполнением сотрудником трудовых обязанностей: поощрение к празднику, материальная помощь.

Если в периоде расчета выплачивались премии, то их необходимо учитывать следующим образом:

| Вид премии | Порядок включения в расчет |

|---|---|

| За период меньше расчетного (месячная, квартальная) | Полностью по одной за каждый показатель премирования (например, объем выручки, количество продаж) |

| За период больше расчетного (например, за выполнение длительного заказа покупателя) | В размере месячной части за каждый показатель за каждый месяц расчетного периода |

| По итогам года | Включается полностью, независимо от даты фактического начисления и выплаты |

Если было повышение окладов по всей компании или в подразделении, в котором работает сотрудник, то выплаты, включаемые в подсчет, после повышения необходимо скорректировать на коэффициент:

Алгоритм расчета

Для вычисления среднедневной выплаты в любом случае используем формулу:

Средний заработок в России за месяц для сотрудника не должен быть ниже минимального размера оплаты труда.

Вам поможет правильно и быстро рассчитать средний заработок онлайн калькулятор.

Для различных оснований выплат среднего заработка существуют некоторые особенности. Ниже рассмотрим наиболее часто встречающиеся случаи, когда должна быть произведена оплата по среднему заработку.

Расчет оплаты дней командировки

Поскольку работник направляется в командировку в рабочие дни, для оплаты командировки необходимо определить средний доход по рабочим дням. Определив расчетную базу по общим правилам, ее необходимо разделить на отработанные дни в расчетном периоде. Доход за сотрудником сохраняется за каждый день нахождения в командировке.

Расчет отпускных

Отпуск предоставляется и оплачивается в календарных днях. При полностью отработанном месяце в расчетный период в показатель «Число дней в расчетном периоде» включается 29,3 календарных дня. За каждый неполностью отработанный период число включаемых календарных дней следует определить по формуле:

Длина ежегодного отпуска — 28 календарных дней (статья 115 ТК РФ). Он может быть предоставлен частями. Полученный путем деления базы на число календарных дней в расчетном периоде среднедневной доход умножаем на число дней отпуска.

Расчет для листка нетрудоспособности

Определение среднедневного дохода для пособия по болезни имеет ряд особенностей. Во-первых, он определяется исходя из выплат за два календарных года, которые предшествовали году, в котором работник принес больничный лист. Во-вторых, число дней в расчетном периоде всегда принимается равным 730 (Федеральный закон от 29.12.2006 № 255).

В доход, исходя из которого будет рассчитываться пособие, включаются все выплаты, с которых были начислены страховые взносы в ФСС на случай временной нетрудоспособности.

База для расчетного периода определяется не только по доходам, которые были выплачены сотруднику по настоящему месту работы, но также и по доходам от предыдущих работодателей. Свою заработную плату по прежнему месту работы сотрудник должен подтвердить справкой по форме, утвержденной Министерством труда.

Для пособия ежегодно устанавливается предельная величина дохода, включаемого в подсчет. Она равна предельной сумме, с которой уплачиваются взносы:

| Год | Предельная величина, руб. |

|---|---|

| 2017 | 718 000 |

| 2018 | 755 000 |

Следовательно, в 2021 году максимальный размер дневного пособия не может превышать (755 000 + 718 000) / 730 = 2 017,81 рублей.

Также дневная выплата по пособию не может быть ниже исчисленной из МРОТ. Минимальный среднедневной заработок из МРОТ в 2021 составляет 11 280 × 24 / 730 = 370,85 рублей.

Расчет пособий при ликвидации организации

Выплаты сотрудникам при ликвидации компании включают:

- заработную плату до дня увольнения;

- компенсацию за неиспользованный отпуск;

- выходное пособие;

- пособие на время трудоустройства, если в течение двух месяцев сотрудник не нашел работу; в исключительных случая, по решению службы занятости, доход сохраняется еще на один месяц.

Среднедневной доход для компенсации за неотгулянный отпуск определяется аналогично подсчету для отпускных.

Рассмотрим, как рассчитать средний дневной заработок для выходного пособия и сохраняемой на время трудоустройства выплаты. Определяется он путем деления базы на число отработанных дней в расчетном периоде. Выходное пособие определяется путем умножения полученного среднедневного дохода на число рабочих дней в первом после увольнения месяце. Аналогично рассчитывается и размер сохраняемой на время поиска работы выплаты.

Расчет среднего заработка 2021

Статьи по теме

Работодатель обязан сделать расчет среднего заработка по установленным законодательством правилам для определения средней величины выплат работнику за период времени. Данный показатель необходим для расчета больничного пособия, сумм оплачиваемого отпуска, компенсации при увольнении и др. Рассмотрим порядок расчета в 2021 году на практических примерах. Также можно сделать расчет больничного и отпускных при помощи онлайн-калькуляторов.

Действия до начала расчета

Перед тем, как начать расчет, выясните, имелись ли случаи, при которых за сотрудником нужно сохранить средний заработок. Приведем такие случаи в таблице 1.

Таблица 1. Случаи сохранения среднего заработка за сотрудником в 2021 году

Внимание! Правильно начислить налоги и страховые взносы с выплат работникам вам помогут эти справочники. Скачивайте бесплатно:

Правила расчета среднего заработка в 2021 году

В 2021 году, как и ранее, используют порядок из постановления Правительства РФ от 24.12.2007 № 922 (Постановление о расчете среднего заработка).

Но есть случаи, когда порядок устанавливает постановление Правительства РФ от 15.06.2007 № 375. К ним относятся ситуации:

- когда работник находится на больничном;

- идет в отпуск по беременности и родам;

- находится в отпуске по уходу за ребенком до 1,5 лет.

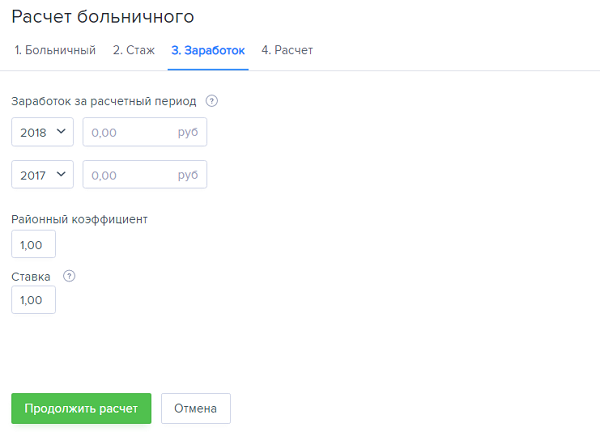

Калькуляторы расчета больничного и отпускных

Программа БухСофт рассчитает отпускные автоматически с учетом всех изменений законодательства. Она самостоятельно определит расчетный период, сумму выплат за него и средний заработок, который нужно учесть в расчете. Вы получите готовую сумму отпускных за выбранный период времени онлайн:

Программа БухСофт рассчитает сумму больничного. Она самостоятельно определит средний заработок, который нужно учесть в расчете. Определить сумму пособия онлайн:

Расчет среднего заработка согласно Постановлению № 922

По общему правилу, расчетный период для нахождения среднего заработка равен двенадцати календарным месяцам, предшествовавшим периоду в котором сохраняется средний заработок. Включите в этот период только фактически отработанное сотрудником время.

Пример 1

Расчет среднего заработка для отпускных. Главбух ООО «Символ» работает в фирме с 2017 года. Она берет отпуск на период с 10 по 23 августа 2021 года. Период для расчета отпускных – с 1 августа 2018 года по 31 июля 2021 года.

Кассир пришла на работу в «Символ» с 5 марта 2021 года и берет отпуск с 16 июля 2021 года. В этом случае период для расчета – с 5 марта по 31 июня 2021 года.

Водитель поступил на работу в «Символ» с 3 августа 2021 года, а с 27 августа берет отпуск. Период для расчета – с 3 по 26 августа 2021 года.

Что включить в расчет?

Определите сумму дохода работника из которой будете рассчитывать средний заработок. Включите все выплаты, указанные в п. 2 Положения, утв. Постановлением 922:

- зарплата, начисленная сотрудникам;

- денежное содержание муниципальных служащих;

- комиссионное вознаграждение;

- гонорар сотрудников редакций газет, журналов, других средств массовой информации, организаций искусства, состоящих в штате организации;

- надбавки и доплаты (за классность, выслугу лет, совмещение профессий и т. п.);

- компенсационные выплаты, связанные с режимом работы и условиями труда (обусловленные районным регулированием

- доплаты за работу во вредных и тяжелых условиях труда, в ночное время, при многосменном режиме, в выходные и праздничные дни и сверхурочно);

- премии и вознаграждения (обратите внимание, что есть особенности включения премий в расчет среднего заработка).

Что не входит в расчет среднего заработка для отпускных, указано в п. 5 Положения, утв. Постановлением 922, которые начислили за период, когда:

- за сотрудником сохранялся средний заработок в соответствии с законодательством (например, во время командировки (ст. 167 ТК РФ) или оплачиваемого отпуска (ст. 114 ТК РФ)). Исключение – суммы, начисленные за время перерывов для кормления ребенка (ст. 258 ТК РФ), – такие выплаты учитываются при определении заработка за расчетный период;

- сотрудник получал больничное пособие или пособие по беременности и родам;

- сотруднику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- сотрудник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и сотрудника (например, из-за приостановки деятельности всей фирмы или цеха);

- сотрудник не участвовал в забастовке, но в связи с ней не мог выполнять работу;

- сотрудник не работал в других случаях, предусмотренных законодательством.

Пример 2

Воспользуемся условием примера 1. Допустим, главбух «Символа», которая идет в отпуск на 14 дней с 10 по 23 августа 2021 года, брала отпуск в период с 5 по 11 марта 2021 года и была на больничном с 5 по 14 июня 2021 года, а также получила матпомощь в декабре 2018 года в сумме 4000 р.

При расчете среднего заработка не нужно брать в расчет периоды мартовского отпуска и июньского больничного, выплаты за эти периоды, а также материальную помощь.

Календарные дни, включаемые в период для расчёта, представлены в таблице 1.

Таблица 1. Расчет среднего заработка согласно Постановлению № 922

| № п/п | Месяц | Количество учитываемых дней в месяце |

| 1. | Август 2018 | 31 |

| 2. | Сентябрь 2018 | 30 |

| 3. | Октябрь 2018 | 31 |

| 4. | Ноябрь 2018 | 30 |

| 5. | Декабрь 2018 | 31 |

| 6. | Январь 2021 | 31 |

| 7. | Февраль 2021 | 28 |

| 8. | Март 2021 | 24 (31 – 7) |

| 9. | Апрель 2021 | 30 |

| 11. | Июнь 2021 | 20 (30 – 10) |

| ИТОГО | 348 |

Также вы можете установить альтернативный расчетный период. При этом изменения не должны ухудшать условия работнику по выплатам. Закрепите эти изменения в локальном нормативном акте компании, например, в коллективном договоре.

Расчет отпускных в 2021 году по-новому

Статьи по теме

Трудовое законодательство обязывает работодателя обеспечивать работнику ежегодный оплачиваемый отпуск с сохранением среднего заработка. При расчете отпускных, как и в любой другой области работы бухгалтера, есть нюансы. Мы подготовили примеры расчета отпускных в 2021 году, а также разместили в статье онлайн калькулятор.

Калькулятор отпускных на 2021 год

Для расчета отпускных дней в 2021 году используйте наш Калькулятор отпускных. Он предназначен для профессионального расчета отпускных выплат с точностью до копейки.

Как работает калькулятор отпускных

Шаг 1. Укажите дни, в которых работник берет отпуск (с. по. )

Шаг 2. Проверьте расчетный период. Он устанавливается калькулятором автоматически (это 12 месяцев, которые предшествуют месяцу отпуска). На этом этапе калькулятор предложит вам дополнительно указать:

- есть ли периоды, которые нужно исключить (например, дни отпуска беременности и родам)

- пустой расчетный период (когда не было заработка до отпуска)

Если исключаемых периодов и пустого периода нет, галочки не ставьте.

Шаг 3. Укажите выплаты за каждый месяц расчетного периода. Например, зарплату, премии и другие.

Шаг 4. Нажмите на кнопку “Далее“, и калькулятор выведет полный расчет с подробностями. Данные можно вывести на принтер, нажав “Распечатать расчет“.

Обратите внимание, что бухгалтеры должны с 1 января считать отпускные по новым правилам. К примеру, изменилось количество оплачиваемых дней отпуска работникам. Как считать отпускные по-новому читайте в статье журнала “Упрощенка”.

Вышел ли новый закон про расчет отпускных в 2021 году

В 2021 году правила подсчета отпускных не изменились. Дело в том, что поправки в ТК РФ последних лет никаких изменений, связанных с отпусками, не содержат.

И постановление Правительства РФ № 922, утвердившее Положение о расчете среднего заработка, встретило последние изменения еще 10.12.2016 года.

Поэтому порядок расчета выплат при уходе работников на отдых можно считать давно устоявшимся.

Считать отпускные вы можете в программе “Бухсофт”. Все расчеты ведутся в автоматическом режиме с учетом изменений.

Как оформить документы для отпускных

Ежегодный оплачиваемый отпуск может быть основным и дополнительным. Оформление документов по обоим видам этого отдыха идентично. Идентичен и порядок расчета таких отпускных.

По требованию трудового законодательства работодатель обязан ежегодно формировать график отпусков (ст. 123 ТК РФ). За полмесяца до начала отдыха в соответствии с графиком сотруднику необходимо напомнить в письменном виде о предстоящем оплачиваемом перерыве в работе.

При этом работник вправе обратиться к руководству с просьбой о переносе своего отдыха. И в данном случае работодатель ориентируется на то, не пострадает ли производственный процесс. Если новый срок нарушит работу предприятия, то сотруднику придется отдохнуть в уже согласованный графиком период.

Итак, если в соответствии с графиком сотрудник все-таки идет в отпуск, то оформляется приказ. Обычно используется унифицированная форма Т-6, хотя она давно не является обязательной, и работодатели вправе самостоятельно разрабатывать формы документов.

Результат расчета отпускных оформляется в виде справки-расчета (например, по форме Т-60), где указываются полный расчет среднедневного заработка, сумма начисления, сумма удержанного налога и сумма к выплате.

Как рассчитать отпускные в 2021 году, сроки выплаты

Для расчета суммы выплаты за отпуск руководствуйтесь следующим порядком:

- Определите продолжительность отпуска. Учтите, что официальные праздники не входят в оплачиваемые дни отпуска. То есть, если приказ составлен на отпуск с 04 по 10 марта 2021 года, то при фактической продолжительности 7 календарных дней, во всех документах и в расчете оплаты следует указывать 6 дней.

- Определите период для рассчета среднедневного заработка. В обычных случаях это будет 12 полных месяцев до наступления месяца ухода в отпуск. То есть, если человек в отпуск идет в июле 2021 года, расчетным периодом станет год с июля 2018 года по июнь 2021 года.

- Посмотрите, какие выплаты включаются в расчет среднедневного заработка, а какие нет. Включаемые начисления можно увидеть в п. 2 Постановления Правительства № 922. К ним относятся все выплаты в рамках системы оплаты труда. Обратите внимание, что, например, премии, которые в системе оплаты труда не упомянуты, в расчет среднего заработка не попадают.

- Посмотрите, какие выплаты и периоды работы включаться в расчет не будут. Это касается периода отпусков, больничных, простоев и т. п. Кроме того не учитывается в составе выплат материальная помощь, компенсации транспортных расходов, оплата обучения и т. п.

- Определите количество дней, на которые нужно разделить сумму включаемых в расчет доходов. Для расчета используется среднемесячное количество дней в месяце – 29,3. Именно эта цифра применяется в расчете, если месяц отработан полностью. Если какие-то дни выпали из расчетного периода (отпуска, больничные и т. д. – эти периоды мы уже определили на предыдущем этапе), то при расчете следует руководствоваться п. 10 Постановления № 922. Следует высчитать количество дней пропорционально отработанным по формуле «Дни не полностью отработанного месяца = Отработанные дни (календарные) / Фактическое количество календарных дней в месяце * 29,3».

- Определите среднедневной заработок, разделив все получившиеся доходы на сумму дней.

- Умножьте среднедневной заработок на продолжительность отдыха.

Вот вы и рассчитали отпускные. Не забудьте перед выплатой удержать НДФЛ.

Безусловно, есть и нюансы расчета. О них мы расскажем сразу на примерах в следующих разделах.

Коэффициент для расчета отпускных в 2021 году — 29,3.

Сумму отпускных рассчитайте по формуле:

Заработок за 12 месяцев до месяца начала отпуска

12

Длительность расчетного периода составляет 12 календарных месяцев. Например, сотрудник трудится в компании с 2012 года. С 21 июля 2021 года он идет в отпуск, расчетным периодом в этом случае будет время с 1 июля 2018 года по 30 июня 2021 года. Чему равен расчетный период в разных ситуациях, см. таблицу ниже.

Определение расчетного периода

Ситуация

Расчетный период

Сотрудник работал в компании последние 12 календарных месяцев и за это время ему начисляли зарплату (прочие выплаты)

12 календарных месяцев перед отпуском

Работник трудился в компании менее 12 календарных месяцев

С даты трудоустройства по месяц, предшествующий тому, в котором работник идет в отпуск

Сотрудник в течение последних 12 месяцев не работал и ему не начисляли зарплату

Последние 12 календарных месяцев, в течение которых сотруднику выдавали зарплату

В расчет входят все начисления как в натуральной, так и в денежной форме (зарплата, премии) за расчетный период. Никаких ограничений по суммам нет. Перечень выплат, участвующих при расчете, указан в пункте 2 Положения, утвержденного постановлением Правительства РФ от 24.12.2007 № 922, и приведен нами в таблице.

Выплаты, которые входят в расчет среднего заработка

п/п

Вид выплаты

Зарплата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время

Зарплата за выполненную работу по сдельным расценкам

Зарплата в процентах от выручки от реализации продукции (выполнения работ, оказания услуг) или комиссионное вознаграждение

Зарплата, выданная в неденежной форме

Начисленные в редакциях СМИ и организациях искусства гонорары работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения

Зарплата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх установленной и (или) уменьшенной годовой учебной нагрузки за текущий учебный год, независимо от времени начисления

Зарплата, окончательно рассчитанная по завершении предшествующего событию календарного года, обусловленная системой оплаты труда, независимо от времени начисления

Надбавки и доплаты к тарифным ставкам, окладам (должностным окладам) за профессиональное мастерство, классность, выслугу лет (стаж работы), ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, руководство бригадой и другие

Выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к зарплате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы

Премии и вознаграждения, предусмотренные системой оплаты труда

Другие виды выплат по заработной плате, применяемые у соответствующего работодателя

- Можно ли вместо отпускных платить зарплату, узнайте из статьи >>>

Когда выплачивается результат расчета отпускных в 2021 году

Последний абзац ст. 136 ТК РФ указывает на обязанность произвести выплату не позднее чем за 3 дня до начала отдыха работника. При этом Трудовой кодекс не уточняет, какие дни имеются в виду, а также включается ли день выплаты в эти три дня.

Роструд в письме от 30.07.2017 № 16936-1 разъяснил, что в данном случае срок исчисляется в календарных днях. Но если дата выплаты, рассчитанная таким образом, приходится на нерабочий день, то произвести платеж требуется накануне.

А вот относительно вопроса включения или невключения в подсчет дней самой даты выплаты, к сожалению, официальных разъяснений нет, а судебная практика противоречива. Поэтому рекомендуем во избежание возможных споров выплачивать отпускные так, чтобы между платежной датой и началом отпуска было три полных календарных дня.

Когда выплачивается НДФЛ с отпускных в 2021 году с учетом последних изменений

Налоговый кодекс (п. 6 ст. 226 НК РФ) содержит указание на крайнюю дату перечисления удержанного с отпускных НДФЛ – это последний день месяца, в котором состоялась выплата отпускных.

При этом, если последний день месяца выпадает на выходной день, то крайний срок платежа переносится на первый рабочий день следующего месяца. Учтите это и при заполнении отчета 6-НДФЛ.

Пример расчета отпускных в 2021 году

Менеджер по продажам ООО «Аврора» Васильев О. А. уходит в ежегодный основной отпуск продолжительностью 14 календарных дней с 8 по 21 апреля 2021 года. Рассмотрим начисления по оплате труда за предыдущие 12 месяцев:

Месяц

Отработано дней / всего рабочих дней в месяце

Начислено по окладу

Иные начисления

Учитываемые в расчете начисления

Учитываемые в расчете дни

18 000 – ежегодная премия по итогам работы за 2017 год согласно утвержденной системе оплаты труда

Источники:

http://nalog-nalog.ru/otpusk_i_vremya_otdyha/vhodit_li_bolnichnyj_v_raschet_otpusknyh/

http://ppt.ru/calc/averagesalary

http://gosuchetnik.ru/calculators/srednednevnoy-zarabotok-uvolnenie

http://www.buhsoft.ru/article/1091-raschet-srednego-zarabotka-2019

http://www.26-2.ru/art/352313-otpusk-2019

http://www.b-kontur.ru/enquiry/268