Работаем правильно: все инструкции по бюджетному учету

Единый план счетов

Что представляет собой Приказ № 157н (инструкция по бюджетному учету) с изменениями (2021 год)? Это единая структура формирования счетов синтетического и аналитического учетов, предназначенная для распределения фактов финансово-хозяйственной деятельности субъекта по активам и пассивам. Помимо порядка формирования счетов бухучета, документ содержит подробные пояснения к правилам применения и оформления записей — бухгалтерских операций.

Инструкция 157н по бюджетному учету в 2021 году с изменениями, текст последний раз был скорректирован 31.03.2018 отдельным Приказом № 64н.

Кто должен применять:

- казенные, БУ и АУ;

- госорганы и органы местного самоуправления;

- финансовые органы и Казначейство;

- внебюджетные фонды всех уровней.

Актуальный документ: инструкция 157н по бюджетному учету в 2021 году с изменениями (скачать).

Памятка по инструкции 157н по бюджетному учету в 2021 году с изменениями

Так, для бюджетников единый план счетов утверждает Приказ инструкция 174н по бюджетному учету в 2021 году с изменениями. Полное наименование — Приказ Минфина РФ от 16.12.2010 № 174н.

Актуальный приказ — № 174н (инструкция по бюджетному учету) с изменениями (2021 год)

Для автономных учреждений — Приказ Минфина России от 23.12.2010 № 183н (ред. от 31.03.2018)

Для казенных госучреждений и других получателей средств бюджета — 162н (инструкция по бюджетному учету) с изменениями (2021 год) (Приказ Минфина РФ от 06.12.2010 № 162н)

Особенности применения

Отметим, что применение всех бухгалтерских счетов, поименованных в нормативных документах, необязательно. Каждое учреждение самостоятельно определяет перечень синтетических и аналитических счетов, которые требуются для ведения полноценного бухучета. Рабочий план счетов утверждается в Учетной политике организации.

Напомним, что госучреждения вправе применять дополнительную детализацию к действующим счетам бухучета. Это может быть установлено учредителем либо вышестоящим распорядителем БС.

Первичные и учетные документы

52н (инструкция по бюджетному учету) с изменениями (2021 год) регламентирует формы первичной документации и учетные регистры для отражения хозяйственных фактов деятельности учреждения. Документ действует для всех типов госучреждений (Приказ Минфина России от 30.03.2015 № 52н (ред. от 17.11.2017)).

- перечень форм первичных документов и журналов бухучета;

- унифицированные бланки документации;

- методические рекомендации по заполнению бланков.

Отметим, что учреждения вправе самостоятельно разработать (доработать, изменить или создать) иные формы первичной и учетной документации, которые учитывают особенности специфики деятельности организации. Такие нормы закреплены в законе № 402-ФЗ. Однако такие решения лучше согласовать с вышестоящими РБС. Иными словами, инструкция 52н по бюджетному учету в 2021 году с изменениями не обязательна к применению.

Отчетность бюджетной сферы

Полный перечень отчетных форм для бюджетников также регламентирован специальными инструкциями Минфина — в инструкции по бюджетному учету для бюджетных учреждений в 2021 году. Нормативный документ устанавливает:

- полный состав отчетных форм;

- периодичность сдачи;

- порядок составления отчетности;

- особенности отражения бухопераций в отчетных формах.

Однако чиновники разграничили состав и порядок составления бухгалтерской отчетности по типам учреждений.

Для получателей средств бюджета (казенные госучреждения, органы государственной и муниципальной власти, финорганы и Казначейство, а также внебюджетные фонды) действует инструкция № 191н (Приказ Минфина России от 28.12.2010 № 191н (ред. от 30.11.2018)).

АУ и БУ обязаны формировать бухгалтерскую отчетность с учетом 33н (инструкция по бюджетному учету) с изменениями (2021 год) (Приказ Минфина России от 25.03.2011 № 33н (ред. от 30.11.2018)).

Напомним, что сроки сдачи устанавливаются индивидуально. В инструкции 33н по бюджетному учету в 2021 году с изменениями сроки не регламентированы. То есть конкретные сроки предоставления месячной, квартальной и годовой бухотчетности устанавливают вышестоящие РБС либо учредитель.

Документы, полезные в работе бухгалтера

Помимо ключевых инструкций по бухгалтерскому учету в бюджетных учреждениях в 2021 году, бухгалтеры используют иные нормативно-правовые акты. Например, приказ № 173н (инструкция по бюджетному учету) с изменениями (2021 год) регламентирует порядок формирования сведений, а также правила обмена данной информацией с органами ФК для ведения реестра договоров, заключенных по результатам закупки.

А вот порядок возврата денежных средств в федеральный бюджет государства установлен в инструкции 152н по бюджетному учету в 2021 году с изменениями.

Перечень основных инструкций по бюджетному учету

Не каждый бухгалтер, работающий в коммерческой организации, сможет мгновенно перестроиться на работу в системе бюджетного учета. Он ведется по правилам, отличным от предписанных предприятиям коммерческого сектора и некоммерческим организациям.

Связано это различие с особенностью правового статуса таких учреждений. Их учредителями являются или органы государственной власти любого уровня, или муниципальные органы, или же министерства и ведомства федерального уровня. Организации эти являются получателями государственных средств, распределяемых в виде субсидий или сметного финансирования, контроль за расходованием которых гораздо строже, чем в частном секторе экономики.

Поэтому и нормативные акты, регулирующие эту сферу, отличаются от аналогичных, разработанных для предпринимательства. На 2021 год особых изменений нет.

С точки зрения методологии основным отличием двух систем учета является План счетов. Вторым после наименований и нумерации счетов важным отличием бюджетного учета от бухгалтерского является порядок формирования и сдачи форм отчетности. Она предоставляется не только в налоговые органы, но и учредителю организации.

Основные понятия

Основными документами, регулирующими бюджетный учет, являются инструкции, выпускаемые Минфином, который регламентирует и бухгалтерский учет. Они носят как общий, так и частный характер, относясь к деятельности только одного типа учреждений.

Основными документами, регулирующими бюджетный учет, являются инструкции, выпускаемые Минфином, который регламентирует и бухгалтерский учет. Они носят как общий, так и частный характер, относясь к деятельности только одного типа учреждений.

Бюджетные учреждения делятся на три основные группы – бюджетные, автономные и казенные.

Для каждой из групп разработан собственный план счетов, отражающий различия в специфике их деятельности и ее регулированию.

- Бюджетные учреждения создаются в сфере науки, образования, культуры. Их финансирование осуществляется из бюджета учредителя, доходами они распоряжаются самостоятельно.

- Казенные учреждения работают в сфере производства и науки, выполняют отдельные государственные функции или госуслуги, финансируются из бюджета на основании утвержденной сметы, их деятельность связана с использованием основных средств, они имеют собственные доходы, что рождает потребность в специфическом регулировании их финансово-бюджетной дисциплины.

- Автономные организации создаются, в основном, в сфере социальной поддержки населения, науки, образования, спорта и других сферах, связанных с оказанием услуг гражданам. Их финансирование осуществляется также из бюджета учредителя, доходами они распоряжаются самостоятельно. Их отличием является то, что расчетные счета они могут открывать в коммерческих банках, а не только в Федеральном казначействе.

Основной особенностью всех типов является то, что своим имуществом они пользуются на основе права оперативного управления, финансирование получают от учредителя или напрямую из бюджета, что порождает особые требования к отчетности.

Для понимания требований к составлению и сдаче отчетности, бухгалтер должен знать классификацию субъектов бюджетного учета. В этом механизме задействовано три группы субъектов:

- получатели средств (учреждения);

- распорядители средств (учредители или региональные органы власти, направляющие средства их получателям);

- главный распорядитель средств (как правило, федеральное министерство при распределении средств между автономными организациями).

Получатель средств отчитывается перед распорядителями путем составления отчетности, практически аналогичной той, которая направляется в налоговые органы.

Регулирующие документы

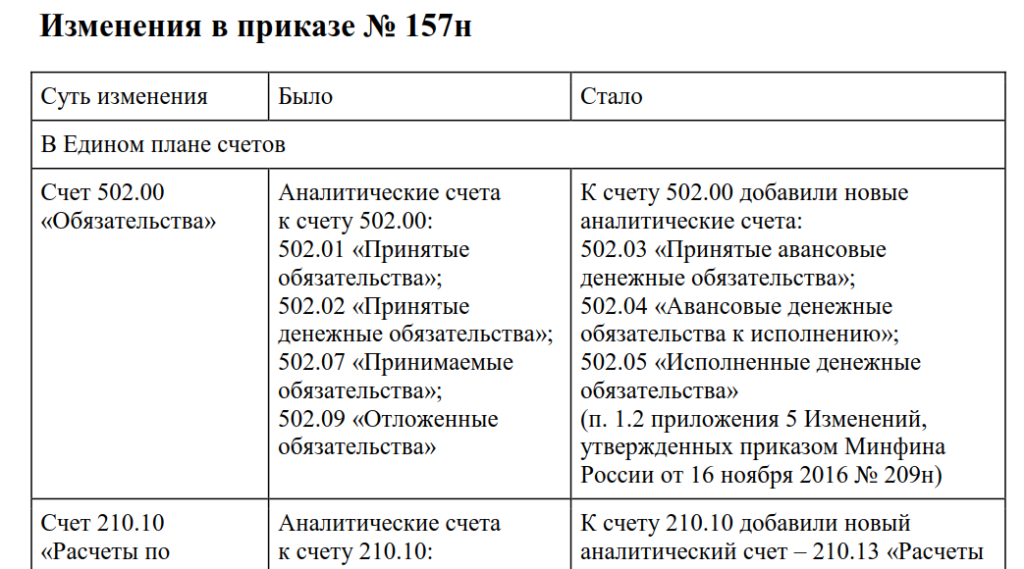

Единый, общий для всех групп этого типа юридических лиц, План счетов бюджетного учета можно найти в Инструкции №157н. На 2021 год она претерпела серьезные изменения.

Единый, общий для всех групп этого типа юридических лиц, План счетов бюджетного учета можно найти в Инструкции №157н. На 2021 год она претерпела серьезные изменения.

Важным изменением стали корректировки в наименованиях многих счетов, например, счет 10407 «Амортизация библиотечного фонда» переименовали в «Амортизация биологических ресурсов», счет 10707 «Библиотечный фонд» — «Биологические ресурсы». На основании Единого плана счетов разрабатываются алогичные планы для каждого из типов бюджетных организаций.

Ввели новые счета, например, 10429 «Амортизация нематериальных активов — особо ценного движимого имущества учреждения», 10449 «Амортизация прав пользования непроизведенными активами».

Утратили силу счета 10540 «Материальные запасы — предметы лизинга», 10240 «Нематериальные активы — предметы лизинга», 10740 «Предметы лизинга в пути», 10990 «Издержки обращения».

Номенклатуру счетов конкретно для бюджетных учреждений регулирует Инструкция №174н, ею вводится Единый план счетов и порядок его применения, она также как и 157н серьезно изменялась дважды, теми же приказами Минфина.

Инструкция №162н регулирует правила применения специального Плана счетов для казенных предприятий. Инструкция №183н разработана специально для автономных учреждений с их особенностями ведения деятельности, связанные с достаточно широкими возможностями распоряжения средствами.

Порядок предоставления отчетности регламентируется Инструкцией №33н. Она определяет права учредителя, которому в обязательном порядке предоставляется отчетность, способ ее получения – в бумажном виде или в электронном, посредством предоставления отчетности на электронных носителях непосредственно учредителю или же с направлением ее по телекоммуникационным каналам связи.

Вместе с годовой отчетность необходимо предоставлять информацию о ее утверждении наблюдательным советом автономной организации.

Вместе с годовой отчетность необходимо предоставлять информацию о ее утверждении наблюдательным советом автономной организации.

Порядок применения бюджетной классификации можно найти в Инструкции №65н. Подробнее обо всех изменениях можно найти в тексте Приказа Минфина России №64н.

Инструкция №191н вводит требования по предоставлению отчетности об исполнении бюджетов. Это особая форма отчетности, только одних форм баланса предлагается 6 видов. Выбор формы зависит от того, получателем, распорядителем или главным распорядителем бюджетных средств является организация.

И, наконец, Инструкция №148н регулирует общие вопросы ведения бюджетного учета. Она регулирует правила отражения каждой хозяйственной операции,

Виды расчетов

Для любого бухгалтера бюджетного учреждения одним из самых важных областей применений правил бюджетного учета будет отражение в нем расчетов с разными группами дебиторов и кредиторов.

С подотчетными лицами

Строгий контроль за всеми видами расходования средств распространяется и на расчеты с подотчетными лицами. До сих пор действует требование об оформлении расходных кассовых ордеров при выдаче наличных денег. Отчитываются сотрудники по авансовому отчету с оправдательными документами (для коммерческих организаций эти особенности документооборота уже отменены). Учитываются расчеты на синтетическом счете 020800000, имеющем большое количество аналитических счетов.

По недосдачам

Если в коммерческих организациях недосдача является частным делом, то в учреждении – это нарушение бюджетной дисциплины. Недосдачи в понимании законодателя при разработке формулировок этой статьи бывают разного характера в зависимости от актива и причин его утраты:

Если в коммерческих организациях недосдача является частным делом, то в учреждении – это нарушение бюджетной дисциплины. Недосдачи в понимании законодателя при разработке формулировок этой статьи бывают разного характера в зависимости от актива и причин его утраты:

- движимого имущества;

- денежных средств;

- в результате недобросовестных действий контрагентов;

- в виде судебных издержек.

Расчеты по этим видам недосдач отражаются по счету 020900000 «Расчеты по ущербу и иным доходам». Здесь, согласно нормам п. 220 Инструкции №157н, учитываются не только недосдачи, но и хищения, своевременно невозвращенные денежные средства, выданные по авансовому отчету, невозвращенные контрагентами авансовые платежи по расторгнутым государственным контрактам, по суммам судебных издержек.

С учредителем

Для всех видов учреждений их учредителем будет орган власти или определенное министерство. Оно наделяет учреждение имуществом. Расчеты с учредителем являются одним из основных видов расчетов и их неточное или несвоевременное проведение и отражение в учете может привести к применению в отношении уполномоченных лиц мер ответственности. Операции отражаются или ежегодно или перед преобразованием организации в другую форму.

Отражаются они на счете 021006000. В обязательном порядке на этом счете отражается переданное организации учредителем имущество, которым она не может распоряжаться самостоятельно, но пользуется поступающими от него доходами. К такому имущество относится недвижимость и другие дорогостоящие основные средства. Также здесь отражается так называемое «особо ценное движимое имущество» (термин введен одной из инструкций), которое организация приобрела самостоятельно, за счет доходов от своей деятельности.

С прочими дебиторами

Этот вид расчетов отражается на синтетическом счету 021005000 «Расчет с дебиторами по доходам» и сопутствующих ему аналитических счетах. На этом же счету учитываются переплаты по налогам. Следует учитывать, что большинство расходов должно быть санкционировано учредителем или в виде утверждения сметы, или в виде предоставления разрешения на совершение конкретной расходной операции.

На субсчете 020502000 отражаются доходы от собственности, на 020503000 – доходы от реализации. Все операции дополнительно отражаются в журналах, которые ведутся по установленным формам.

Таким образом, все правила, регулирующие учет в бюджетных организациях существенно отличаются от правил РСБУ, кроме того, они претерпели ряд структурных изменений, связанных с изменением бюджетной классификации и усилением роли электронного документооборота в отношениях между государственными органами.

Бухгалтеру для того, чтобы ориентироваться во всех этих изменениях, нужно посвятить время изучению инструкций. В этом случае учет будет вестись в соответствии с новыми правилами и не возникнет проблем, связанных со сдачей отчетности.

Работаем правильно: все инструкции по бюджетному учету

Рассмотрим, каким образом устанавливается порядок ведения бухгалтерского учета у бюджетников и органов государственной власти, и какие нормативные акты вводят инструкции.

Автор: Евдокимова Наталья

Единый план счетов

Что представляет собой приказ № 157н инструкция по бюджетному учету? Это единая структура формирования счетов синтетического и аналитического учета, предназначенная для распределения фактов финансово-хозяйственной деятельности субъекта по активам и пассивам. Помимо порядка формирования счетов бухучета, документ содержит подробные пояснения к правилам применения и оформления записей — бухгалтерских операций.

СКАЧАТЬ

Кто должен применять:

- казенные, БУ и АУ;

- госорганы и органы местного самоуправления;

- финансовые органы и казначейство;

- внебюджетные фонды всех уровней.

СКАЧАТЬ

Для всех типов госучреждений предусмотрены отдельные нормативные акты, которые регламентируют особенности формирования единого плана счетов для конкретного типа.

Так, для бюджетников единый план счетов утверждает приказ 174н инструкция по бюджетному учету. Полное наименование: Приказ Минфина РФ от 16.12.2010 № 174н

СКАЧАТЬ

СКАЧАТЬ

Для казенных госучреждений и других получателей средств бюджета — 162н инструкция по бюджетному учету (Приказ Минфина РФ от 06.12.2010 № 162н).

СКАЧАТЬ

Особенности применения

Отметим, что применение всех бухгалтерских счетов, поименованных в нормативных документах, необязательно. Каждое учреждение самостоятельно определяет перечень синтетических и аналитических счетов, которые требуются для ведения полноценного бухучета. Рабочий план счетов утверждается в Учетной политике организации.

Напомним, что госучреждения вправе применять дополнительную детализацию к действующим счетам бухучета. Это может быть установлено учредителем либо вышестоящим распорядителем БС.

Первичные и учетные документы

Инструкция 52н по бюджетному учету регламентирует формы первичной документации и учетные регистры для отражения хозяйственных фактов деятельности учреждения. Документ действует для всех типов госучреждений (Приказ Минфина России от 30.03.2015 № 52н (ред. от 17.11.2017)).

![]()

СКАЧАТЬ

Документ устанавливает:

- перечень форм первичных документов и журналов бухучета;

- унифицированные бланки документации;

- методические рекомендации по заполнению бланков.

Отметим, что учреждения вправе самостоятельно разработать (доработать, изменить или создать) иные формы первичной и учетной документации, которые учитывают особенности специфики деятельности организации. Такие нормы закреплены в законе № 402-ФЗ. Однако, такие решения лучше согласовать с вышестоящими РБС.

Отчетность бюджетной сферы

Полный перечень отчетных форм для бюджетников также регламентирован специальными инструкциями Минфина. Нормативный документ устанавливает:

- полный состав отчетных форм;

- периодичность сдачи;

- порядок составления отчетности;

- особенности отражения бухопераций в отчетных формах.

Однако чиновники разграничили состав и порядок составления бухгалтерской отчетности по типам учреждений.

Для получателей средств бюджета (казенные госучреждения, органы государственной и муниципальной власти, финорганы и казначейство, а также внебюджетные фонды) действует Инструкция № 191н (Приказ Минфина России от 28.12.2010 № 191н (ред. от 02.11.2017)).

СКАЧАТЬ

СКАЧАТЬ

Напомним, что сроки сдачи устанавливаются индивидуально. То есть конкретные сроки предоставления месячной, квартальной и годовой бухотчетности устанавливают вышестоящие РБС либо учредитель.

Источники:

http://znaybiz.ru/buh/raznoe/buhuchet/instrukcii-po-byudzhetnomu-uchetu.html

http://katalog-rus.ru/2018/03/01/rabotaem-pravilno-vse-instrukcii-po-byudzhetnomu-uchetu/

http://buhspravka46.ru/buhgalterskie-provodki/polozhitelnyie-i-otritsatelnyie-kursovyie-raznitsyi-provodki-i-primeryi.html